Größe und Marktanteil des Ultraviolett Analysator Marktes

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 1.48 Milliarden US-Dollar |

| Marktgröße (2030) | 2.01 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.31% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

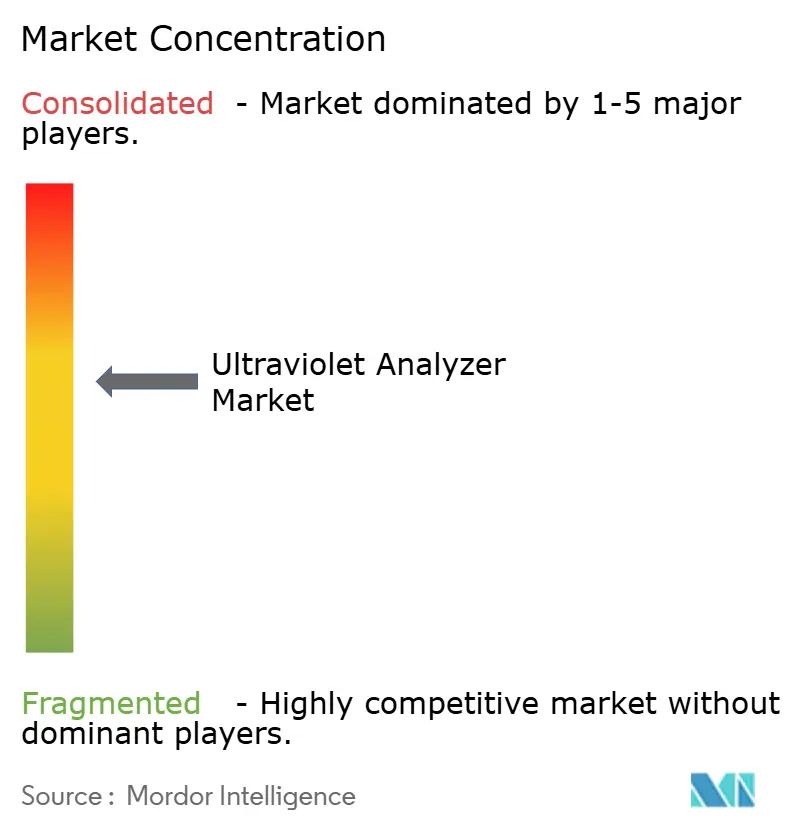

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Ultraviolett Analysator Marktes von Mordor Intelligence

Die Marktgröße des Ultraviolett Analysator Marktes betrug im Jahr 2025 1,48 Milliarden USD und wird voraussichtlich bis 2030 auf 2,01 Milliarden USD anwachsen, was einer CAGR von 6,31 % während des Prognosezeitraums entspricht. Der regulatorische Druck der US-amerikanischen Umweltschutzbehörde, der Europäischen Union und mehrerer asiatischer Regierungen zwingt Versorgungsunternehmen und Industrieanlagen dazu, spektroskopische Echtzeit-Instrumente zu installieren, die Wasser-, Luft- und Prozessströme auf Konformität überprüfen. Digitalisierungsprogramme in der Prozessindustrie erfordern Instrumente, die sich in Prozessleitsysteme integrieren lassen, was die Nachfrage nach netzwerkfähigen Analysatoren stärkt. Der beschleunigte Ausbau moderner Abwasserbehandlungsanlagen im Asien-Pazifik-Raum, kombiniert mit der weitverbreiteten Einführung der Prozessanalytischen Technologie in nordamerikanischen und europäischen Pharmaunternehmen, erweitert die Anwendungsbasis weiter. Edge-fähige Plattformen, die Ultraviolett-Sensorik mit künstlicher Intelligenz kombinieren, wechseln von Pilotversuchen in den kommerziellen Maßstab und markieren einen strategischen Wandel hin zu autonomen Qualitätsentscheidungen am Einsatzort. Parallele Miniaturisierungsinitiativen haben den Platzbedarf und den Stromverbrauch von Analysatoren reduziert und damit erhebliche Chancen im Bereich der Feldprüfung und der Fernüberwachung der Umwelt eröffnet.

Wichtigste Erkenntnisse des Berichts

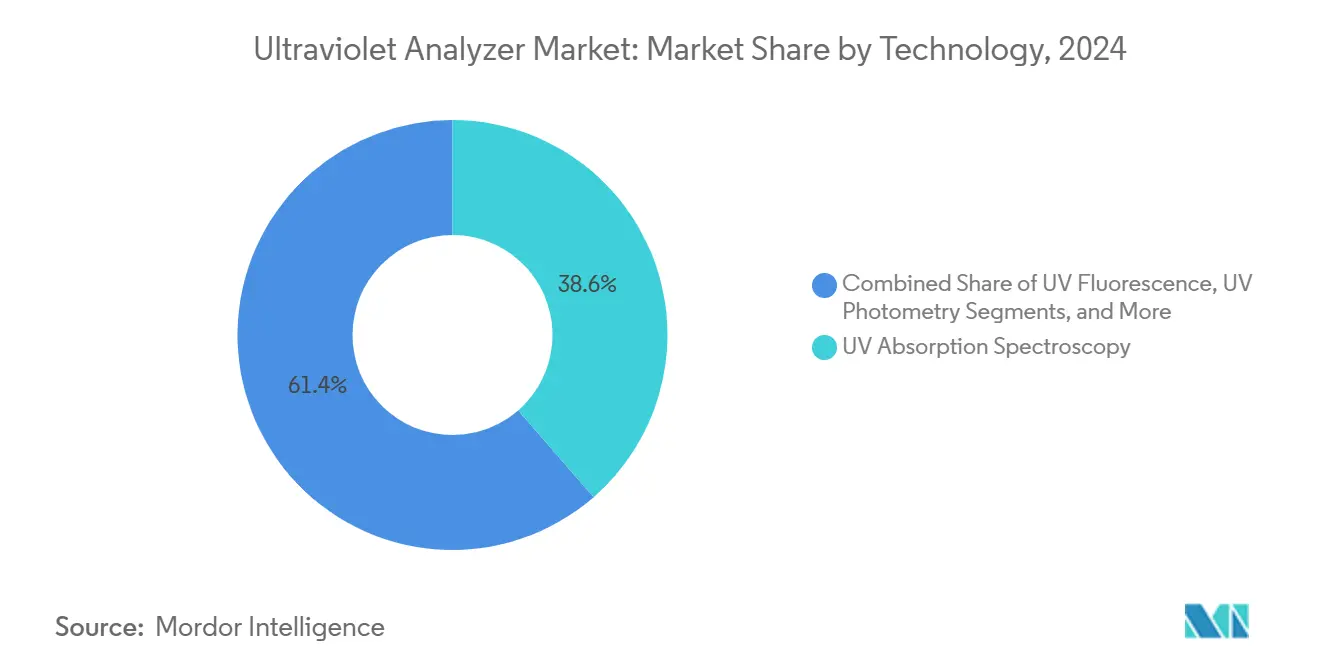

- Nach Technologie führte die UV-Absorptionsspektroskopie den Ultraviolett Analysator Markt mit einem Marktanteil von 38,60 % im Jahr 2024 an, während hybride und Mehrwellenlängensysteme bis 2030 voraussichtlich mit einer CAGR von 7,50 % wachsen werden.

- Nach Endverbraucherbranche entfielen im Jahr 2024 31,20 % der Marktgröße des Ultraviolett Analysator Marktes auf kommunale Versorgungsunternehmen, während der Öl- und Gassektor mit einer CAGR von 7,20 % von 2024 bis 2030 das stärkste Wachstum verzeichnen soll.

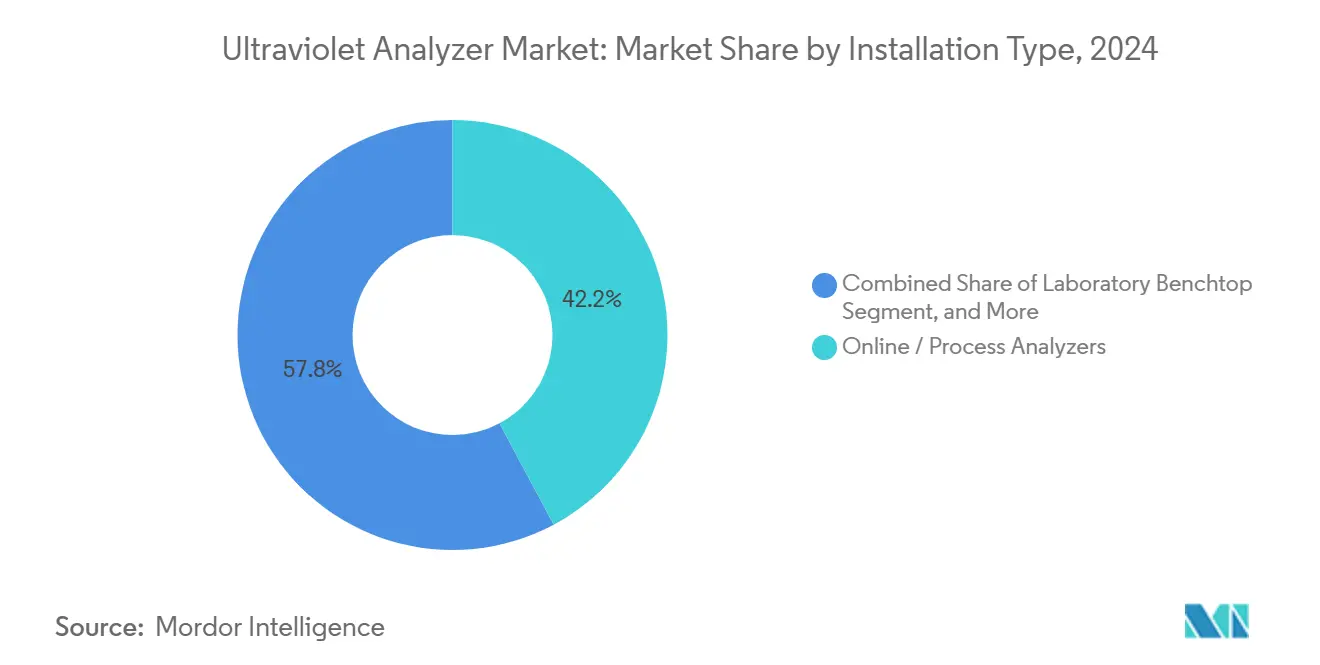

- Nach Installationstyp entfielen im Jahr 2024 42,20 % des Umsatzes im Ultraviolett Analysator Markt auf Online-Prozessanalysatoren, und tragbare Handgeräte sollen im gleichen Zeitraum mit einer CAGR von 7,90 % wachsen.

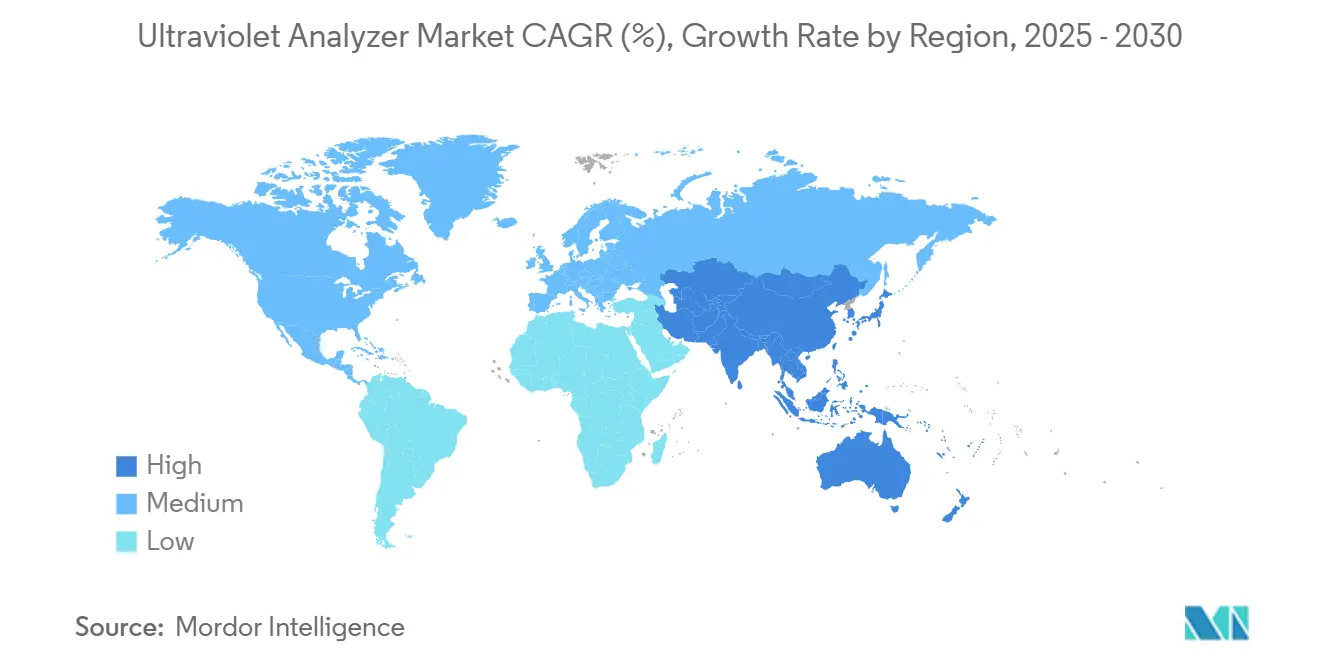

- Nach Geografie erzielte die Asien-Pazifik-Region im Jahr 2024 einen Umsatzanteil von 31,10 % im Ultraviolett Analysator Markt und entwickelt sich mit einer führenden CAGR von 8,10 % bis 2030.

Globale Trends und Erkenntnisse im Ultraviolett Analysator Markt

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Strenge Umweltvorschriften zur Überwachung der Wasserqualität | +1.8% | Nordamerika, die Europäische Union und globaler Einfluss | Langfristig (≥ 4 Jahre) |

| Wachsende Einführung der Prozessanalytischen Technologie in der Pharmaindustrie | +1.2% | Nordamerika und die Europäische Union, Ausweitung auf den Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Ausbau der kommunalen Abwasserbehandlungsinfrastruktur | +0.9% | Asien-Pazifik als Kernregion, zunehmend im Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Zunehmender industrieller Fokus auf die Einhaltung von Emissionsvorschriften | +0.8% | Global, früheste Einführung in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Schnelle Miniaturisierung ermöglicht den Einsatz tragbarer UV-Analysatoren | +0.7% | Global, mit besonderer Stärke in Feldanwendungen | Kurzfristig (≤ 2 Jahre) |

| Integration von UV-Analysatoren mit Edge-KI für Echtzeit-Qualitätsentscheidungen | +0.6% | Nordamerika und Europa führend, Asien-Pazifik folgend | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Umweltvorschriften zur Überwachung der Wasserqualität

Regierungen erweitern die Liste der regulierten Schadstoffe, was den Ultraviolett Analysator Markt in einem mehrjährigen Beschaffungszyklus hält. Das EPA-Mandat für 460 Stickstoffdioxid-Überwachungsstandorte, die Quecksilber- und Luftschadstoffstandards für fossile Kraftwerke sowie Kraftstoffverteilungsvorschriften, die auf Benzol und Toluol abzielen, haben die analytischen Leistungsanforderungen erhöht.[1]US-Umweltschutzbehörde, „Luftqualitätsanalyse für die NO2-NAAQS-Überprüfung”, epa.gov Anlagen, die kontinuierliche UV-basierte Systeme einsetzen, reduzieren ungeplante Abschaltungen und weisen gegenüber Investoren und der Öffentlichkeit eine überlegene Umweltleistung in ihren Berichten nach. Kommunen profitieren von der automatisierten Korrelation zwischen der UV-Absorption bei 254 nm und dem gesamten organischen Kohlenstoff, was schnelle Anpassungen bei der Desinfektion ermöglicht. Frühe Anwender wandeln die Einhaltung von Vorschriften in Wettbewerbsvorteile um, gemessen an niedrigeren Bußgeldern, schnellerer Genehmigung und stärkeren Bewertungen in den Bereichen Umwelt, Soziales und Unternehmensführung. Der daraus resultierende Nachfragesog stabilisiert die Einnahmen der Lieferanten und treibt inkrementelle Innovationen voran, wie z. B. selbstreinigende optische Pfade, die Ausfallzeiten reduzieren.

Wachsende Einführung der Prozessanalytischen Technologie in der Pharmaindustrie

Der Quality-by-Design-Rahmen der US-amerikanischen Behörde für Lebens- und Arzneimittel hat es der UV-Spektroskopie ermöglicht, von der Laborbank in die Produktionsräume zu wechseln.[2]US-amerikanische Behörde für Lebens- und Arzneimittel, „Pharmazeutische cGMPs”, fda.gov Inline-UV-Sonden überprüfen nun in Echtzeit die Konzentration von Wirkstoffen und Verunreinigungsgrade, was die Chargenablehnung im Vergleich zu herkömmlicher Offline-Probenahme um bis zu 30 % reduziert. Kurze Analysezyklen ermöglichen auch kontinuierliche Fertigungslinien, die den Umlaufbestand reduzieren und die Produktfreigabe beschleunigen. Europäische Regulierungsbehörden haben die Haltung der US-amerikanischen Behörde für Lebens- und Arzneimittel gespiegelt und Hersteller in Deutschland, dem Vereinigten Königreich und Frankreich dazu veranlasst, in integrierte Sensoren zu investieren. Anbieter, die validierte chemometrische Bibliotheken anbieten, gewinnen eine verteidigungsfähige Position, da Pharmaunternehmen vorab genehmigte Methoden benötigen. Die anhaltende Expansion von Biologika und personalisierten Therapien verstärkt die Nachfrage nach UV-Analysatoren, die Spezies in geringer Konzentration ohne komplexe Probenvorbereitung nachweisen können.

Ausbau der kommunalen Abwasserbehandlungsinfrastruktur

Die rasche Urbanisierung in China, Indien, Indonesien und Vietnam hat zur Entwicklung großer Bau-Betriebs-Übertragungs-Projekte für moderne Abwasserbehandlungsanlagen geführt. Jede Anlage spezifiziert Mehrkanal-UV-Systeme zur Überwachung des biochemischen Sauerstoffbedarfs, des chemischen Sauerstoffbedarfs und der UV-Transmission in einem einzigen optischen Kopf. Betreiber verlassen sich auf kontinuierliche Datenströme, um Pathogen-Inaktivierungsziele zu erreichen und gleichzeitig den Energieverbrauch in UV-Desinfektionslinien zu senken, die oft 15–25 % des Stromverbrauchs einer Anlage ausmachen.[3]Nationales Institut für Standards und Technologie, „Ultraviolett-Spektralvergleichsanlage”, nist.gov Die kombinierte Messung von gelöstem organischem Kohlenstoff und Nitrat ermöglicht eine engere Nährstoffentfernungskontrolle, die Null-Flüssigkeitsablass-Initiativen unterstützt. Mehrjährige Finanzierungsinstrumente der Asiatischen Entwicklungsbank stabilisieren die Kapitalausgaben, während ähnliche Infrastrukturförderungen im Nahen Osten die erstmalige Einführung vorantreiben. Anbieter, die Cloud-Dashboards mit vorausschauender Wartung bündeln, schaffen greifbaren Mehrwert für Kommunen, die mit Fachkräftemangel konfrontiert sind.

Zunehmender industrieller Fokus auf die Einhaltung von Emissionsvorschriften

Die Automobil-, Chemie- und Metallindustrie sieht sich überlappenden Emissionsobergrenzen für Stickoxide, Schwefeloxide und flüchtige organische Verbindungen gegenüber, die zwischen 2027 und 2032 in Kraft treten werden. Der Ultraviolett Analysator Markt profitiert von der UV-Absorption, die mehrere Schadstoffe im Sub-ppm-Bereich nachweist, sowie von Fluoreszenzmodulen, die eine höhere Selektivität für aromatische Verbindungen bieten. Die Integration in verteilte Steuerungssysteme ermöglicht es Betreibern, Verbrennungseinstellungen in Echtzeit anzupassen, den Kraftstoffverbrauch zu senken und den Katalysatorabbau zu minimieren. Lieferanten, die robuste Sonden anbieten, die hohen Temperaturen und korrosiven Gasen standhalten, sichern sich langfristige Serviceverträge. Dieselbe Hardware adressiert Raffinerie-Fackelstapel und petrochemische Entlüftungsströme und gibt Anbietern branchenübergreifende Hebelwirkung, die Skaleneffekte unterstützt. Diese compliance-getriebenen Installationen legen den Grundstein für zukünftige Edge-KI-Nachrüstungen, die Alarmschwellen automatisieren.

Analyse der Hemmnisse*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Hohe Anfangsinvestitionen und Wartungskosten | -0.7% | Global, ausgeprägt bei kleinen und mittelständischen Unternehmen | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifiziertem Personal für den Betrieb der UV-Spektroskopie | -0.5% | Global, akut in Entwicklungsregionen | Langfristig (≥ 4 Jahre) |

| Interferenzen durch neue Desinfektionschemikalien, die die Genauigkeit beeinträchtigen | -0.4% | Hauptsächlich Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Bedenken hinsichtlich der Cybersicherheit bei vernetzten Prozessanalysatoren | -0.3% | Global, mit erhöhten Bedenken in der kritischen Infrastruktur | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionen und Wartungskosten

Fortschrittliche Mehrwellenlängen-Analysatoren mit automatischer Reinigungs- und Probenahmeeinheit kosten 50.000–200.000 USD, was die Budgets kleiner Versorgungsunternehmen und mittelständischer Hersteller belastet. Jährliche Serviceverträge kommen mit 10–15 % des Kapitalwerts hinzu und decken Kalibrierung, Lampenwechsel und Software-Upgrades ab. Viele Betreiber unterschätzen die Integrationskosten, einschließlich Glasfaserleitungen, Probenaufbereitung und Compliance-Dokumentation. Unerwartete Ausfallzeiten während der Wartung unterbrechen die Produktion und erhöhen die Gesamtbetriebskosten. Leasing- und leistungsbasierte Vereinbarungen bieten teilweise Abhilfe, doch Rechnungslegungsvorschriften in mehreren Ländern klassifizieren diese weiterhin als Kapitalverpflichtungen, was Genehmigungszyklen verlängert und die Einführung verzögert.

Mangel an qualifiziertem Personal für den Betrieb der UV-Spektroskopie

Die Umfrage des Nationalen Wissenschaftsausschusses unter Analyselabors ergab einen anhaltenden Mangel an Spektroskopietechnikern. Die Ausbildung in Methodenentwicklung, Chemometrie und Compliance-Dokumentation ist nach wie vor begrenzt, insbesondere in Schwellenmärkten. Obwohl Anbieter webbasierte Tutorials und Ferndiagnosen anbieten, erfordert die komplexe Fehlersuche häufig Vor-Ort-Expertise. Pharmazeutische und petrochemische Anlagen konkurrieren um denselben eingeschränkten Talentpool, was zu höheren Lohnkosten und erhöhter Mitarbeiterfluktuation führt. Diese Qualifikationslücken verlängern die Inbetriebnahmezeiten von Projekten und behindern den Einsatz neuer UV-Systeme, insbesondere in Regionen, in denen Universitäten die angewandte Spektroskopieausbildung noch nicht weiterentwickelt haben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Spektroskopische Vielfalt treibt Innovation voran

UV-Absorptionssysteme hielten im Jahr 2024 einen Marktanteil von 38,60 % im Ultraviolett Analysator Markt, aufgrund ihrer bewährten Zuverlässigkeit in der Wasseraufbereitung und im Pharmaumfeld. Hybride und Mehrwellenlängenplattformen sollen bis 2030 eine CAGR von 7,50 % verzeichnen, da Nutzer eine gleichzeitige Überwachung organischer Schadstoffe und der Desinfektionswirksamkeit fordern. Die Marktgröße des Ultraviolett Analysator Marktes für hybride Designs soll stetig wachsen, da eine Einheit mehrere Sensoren für parallele Absorptions-, Fluoreszenz- und photometrische Messungen ersetzen kann. Anbieter wie die Technische Universität Graz haben breitbandige Nah-UV-Dual-Kamm-Spektrometer demonstriert, die die Dynamik von Formaldehyd und Stickoxiden mit hoher zeitlicher Auflösung erfassen.[4]Technische Universität Graz, „Neuartiges UV-Breitbandspektrometer revolutioniert die Analyse von Luftschadstoffen”, tugraz.at Flexible Firmware-Upgrades ermöglichen das Hinzufügen neuer Analyten ohne Hardware-Austausch, was die Produktlebensdauer verlängert und mit Nachhaltigkeitszielen übereinstimmt.

Das wachsende Interesse an vorausschauender Wartung treibt die Entwicklung selbstdiagnostizierender optischer Bänke voran, die Lampenstärke, Streulicht und Verschmutzung in Echtzeit verfolgen. Diese Funktionen senken die Gesamtlebenszykluskosten und verbessern die Datenintegrität – zwei Prioritäten für regulierte Sektoren. Offene Protokollkommunikationsstandards wie OPC UA vereinfachen die Integration in Enterprise-Resource-Planning-Systeme und unterstützen Fernprüfungen. Der Ultraviolett Analysator Markt belohnt daher Lieferanten, die grundlegende optische Leistung mit digitalen Attributen wie verschlüsselter Datenübertragung und containerisierten Firmware-Updates in Einklang bringen.

Nach Endverbraucherbranche: Kommunale Führungsrolle trifft auf Wachstum im Energiesektor

Kommunale Versorgungsunternehmen entfielen im Jahr 2024 auf 31,20 % der Marktgröße des Ultraviolett Analysator Marktes, da jede Desinfektionslinie auf präzise UV-Transmissionsmessung angewiesen ist, um Pathogen-Abtötungsraten sicherzustellen. Die kontinuierliche Absorptionsüberwachung validiert auch fortschrittliche Oxidationsprozesse, die auf neu auftretende Schadstoffe abzielen. Öl- und Gasinstallationen sollen mit einer CAGR von 7,20 % wachsen, da vorgelagerte Betreiber Schwefelwasserstoff, Benzol und andere gefährliche Dämpfe am Bohrlochkopf messen. Der Ultraviolett Analysator Markt verzeichnet inkrementellen Rückenwind in den Chemie- und Petrochemiesektoren, wo UV-Sonden Reaktionsendpunkte und Produktreinheit bestätigen.

Pharmaunternehmen verstärken die Nachfrage, indem sie Inline-UV-Sensoren in kontinuierliche Fertigungsgestelle einbetten, was Echtzeit-Freigabetests unterstützt. Stromerzeugungsanlagen setzen UV-Quecksilbermonitore ein, um die Quecksilber- und Luftschadstoffstandards einzuhalten, was Serviceumsätze für Lieferanten generiert. Fertigungssektoren wie Lebensmittel und Getränke setzen Handanalysatoren für schnelle Hygienechecks ein und erweitern die Sichtbarkeit über die Kernnutzer der Wasseraufbereitung hinaus. Die Diversifizierung über Branchen hinweg streut das wirtschaftliche Risiko und schützt Lieferanten vor zyklischen Ausgaben in einem einzelnen Sektor.

Nach Installationstyp: Prozessintegration balanciert Portabilitätstrends

Online-Prozessinstrumente erfassten im Jahr 2024 42,20 % des Umsatzes, da sie Daten direkt in verteilte Steuerungssysteme einspeisen und es Betreibern ermöglichen, Chemikaliendosierung, Verbrennungsparameter oder Desinfektionsintensität ohne manuelle Eingriffe anzupassen. Integrationsprojekte umfassen oft mehrere Analysatortypen, was Skalenvorteile und längere Serviceverträge für Anbieter liefert. Tragbare Handgeräte, obwohl heute kleiner im Umsatz, sollen bis 2030 eine CAGR von 7,90 % aufweisen. Miniaturisierte Spektrometer, wie das C16767MA von Hamamatsu, erweitern die UV-Abdeckung bis auf 190 nm und passen in batteriebetriebene Gehäuse, was die Felddiagnostikfähigkeiten verbessert.

Labor-Tischgeräte bleiben für die Methodenentwicklung und regulatorische Referenzprüfungen unverzichtbar. UV-Sensoren werden nun in Membranbioreaktoren, Kühltürme und Trinkwassersysteme am Eintrittspunkt eingebettet. Diese Konvergenz von Formfaktoren zwingt Lieferanten, breite Portfolios zu pflegen. Erfolgreiche Marken verpacken identische analytische Kerne in Online-, tragbare und Tischgeräte-Designs, was Lagerkosten senkt und die Benutzerschulung vereinfacht. Endnutzer können dann Kalibrierprotokolle und Ersatzteile über Anlagen hinweg standardisieren, was die Anbieterbindung und langfristige Supportverträge stärkt.

Geografische Analyse

Der Asien-Pazifik-Raum erzielte im Jahr 2024 31,10 % des Umsatzes im Ultraviolett Analysator Markt und soll bis 2030 mit einer CAGR von 8,10 % wachsen. Chinas Fünfjahresplan umfasst Tausende neuer Abwasseranlagen, die jeweils eine geschlossene UV-Steuerung für fortschrittliche Oxidation und die Entfernung von Mikroschadstoffen vorsehen. Indiens Jal-Jeevan-Mission fördert den Einsatz intelligenter Wassernetze, die kompakte UV-Photometer an Netzknoten integrieren, um Restchlor-Surrogate zu überprüfen. Südostasiatische Regierungen verschärfen die Vorschriften für Palmölabwässer und verlangen eine Echtzeit-Verfolgung des organischen Kohlenstoffs, was die Instrumentenanzahl erhöht. Japanische und südkoreanische Halbleiterfabriken nutzen UV-Instrumente zur Überprüfung der Qualität von Reinstwasser und generieren margenstarke Umsätze.

Nordamerika belegt den zweiten Platz nach Wert, da die US-Umweltschutzbehörde die Überwachungsfrequenzen für Stickoxide, Quecksilber und flüchtige organische Verbindungen erhöht. Ersatzzyklen in kommunalen Versorgungsunternehmen betragen durchschnittlich acht bis zehn Jahre, was stabile Nachmarkt-Umsätze unterstützt. Pharmainvestitionen in die kontinuierliche Produktion treiben die Nachfrage nach validierten UV-Plattformen an, die den Vorschriften gemäß 21 CFR Teil 11 entsprechen. Kanadische Ressourcenprojekte und mexikanische Fertigungskorridore erhöhen die regionale Einführung, doch das Gesamtwachstum bleibt aufgrund einer großen installierten Basis moderat.

Europa behält eine starke Dynamik bei, angetrieben durch die Ziele des Grünen Deals, der kohlenstoffarme und kreislaufwirtschaftliche Technologien belohnt. Deutschland, Frankreich und das Vereinigte Königreich rüsten alternde Behandlungsanlagen mit intelligenten optischen Systemen nach, um den Energieverbrauch zu senken, ohne die Ablaufqualität zu beeinträchtigen. Die Marktgröße des Ultraviolett Analysator Marktes in Osteuropa wächst, da EU-Kohäsionsfonds kommunale Upgrades finanzieren, während mediterrane Entsalzungsanlagen korrosionsbeständige UV-Sensoren spezifizieren. Der Nahe Osten und Afrika verzeichnen eine beschleunigte Einführung in großangelegten Entsalzungs-, Bergbau- und Ölraffinerieprojekten, obwohl die Marktdurchdringung in einkommensschwächeren Volkswirtschaften gehemmt wird, wo Kreditverfügbarkeit und qualifizierte Arbeitskräfte knapp bleiben.

Wettbewerbslandschaft

Der Ultraviolett Analysator Markt bleibt mäßig fragmentiert. Etablierte Marken wie Hach, HORIBA und Teledyne balancieren breite Portfolios mit tiefen Servicenetzwerken. ABB stärkte seine Position durch die Übernahme von Real Tech Inc. und die Einführung der UviTec-Linie, die spektrophotometrische und Fluoreszenzmöglichkeiten kombiniert. Mittelständische Spezialisten konzentrieren sich auf Nischenstärken, wie biofouling-resistente optische Pfade oder tiefe UV-Abdeckung für die Halbleiter-Spülverifikation. Von Forschungsinstituten unterstützte Start-ups führen Dual-Kamm- und quarzverbesserte photoakustische Varianten ein, die eine höhere Selektivität versprechen.

Der intensive Wettbewerb konzentriert sich auf digitale Funktionen und nicht nur auf die Kernoptik. Anbieter betten KI-Chips am Sensorrand ein, um Ausreißererkennung zu ermöglichen und Wartungsalarme vor einem Ausfall zu senden. Offene MQTT- und OPC-UA-Protokolle sind nun Standards, die Verbindungen zu industriellen Internet-der-Dinge-Frameworks vereinfachen. Cybersicherheit, einst ein Nachgedanke, ist zu einem wichtigen Kriterium bei der Anbieterauswahl geworden, nachdem Schwachstellen bei Ransomware-Ereignissen in Wasserversorgungsunternehmen aufgedeckt wurden. Lieferanten differenzieren sich durch verschlüsselte Firmware, rollenbasierte Zugriffskontrolle und signierte Updates, die den IEC-62443-Standards entsprechen.

Marktführer im Ultraviolett Analysator-Bereich

Hach Company

Teledyne FLIR LLC

HORIBA Ltd.

AMETEK Process Instruments Inc.

Swan Analytical Instruments AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2025: Hach brachte den NH6000sc-Ammoniumanalysator auf den Markt und ergänzte sein Online-Wasserportfolio um hohe Empfindlichkeit und automatische Kalibrierung.

- Oktober 2024: ABB stellte die UviTec-Familie optischer Wasseranalysatoren vor, die spektrophotometrische und Fluoreszenztechniken von Real Tech für Fünf-Sekunden-Gesamtkohlenstoffmessungen zusammenführt.

- Juli 2024: Das Nationale Institut für Standards und Technologie rüstete seine Ultraviolett-Spektralvergleichsanlage auf, um die keimtötende Abdeckung auf 200–300 nm zu erweitern und die US-amerikanische Kalibrierungsinfrastruktur zu stärken.

- Mai 2024: DeNovix stellte das DS-7-Spektrophotometer vor, ein kostengünstiges 1-µL-Instrument, das auf Lehrlabore mit vollständiger 190–840-nm-Abdeckung abzielt.

Umfang des globalen Berichts zum Ultraviolett Analysator Markt

| UV-Absorptionsspektroskopie |

| UV-Fluoreszenz |

| UV-Photometrie |

| Hybride und Mehrwellenlängensysteme |

| Kommunale Versorgungsunternehmen |

| Chemie und Petrochemie |

| Stromerzeugung |

| Öl und Gas |

| Fertigung und Sonstiges |

| Online- / Prozessanalysatoren |

| Labor-Tischgeräte |

| Tragbare / Handgeräte |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Südostasien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika |

| Nach Technologie | UV-Absorptionsspektroskopie | |

| UV-Fluoreszenz | ||

| UV-Photometrie | ||

| Hybride und Mehrwellenlängensysteme | ||

| Nach Endverbraucherbranche | Kommunale Versorgungsunternehmen | |

| Chemie und Petrochemie | ||

| Stromerzeugung | ||

| Öl und Gas | ||

| Fertigung und Sonstiges | ||

| Nach Installationstyp | Online- / Prozessanalysatoren | |

| Labor-Tischgeräte | ||

| Tragbare / Handgeräte | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Südostasien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des Ultraviolett Analysator Marktes?

Der Markt wird im Jahr 2025 auf 1,48 Milliarden USD geschätzt und soll bis 2030 auf 2,01 Milliarden USD anwachsen.

Welche Region trägt den größten Umsatzanteil bei?

Der Asien-Pazifik-Raum erzielte im Jahr 2024 31,10 % des globalen Umsatzes und ist auch die am schnellsten wachsende Region.

Welches Endverbrauchersegment führt bei der Einführung?

Kommunale Versorgungsunternehmen halten einen Anteil von 31,20 % aufgrund obligatorischer Desinfektionsverifikation und Anforderungen zur Verfolgung organischer Schadstoffe.

Welches Technologiesegment wächst am schnellsten?

Hybride und Mehrwellenlängen-UV-Analysatoren sollen bis 2030 eine CAGR von 7,50 % verzeichnen.

Was sind die wichtigsten Hindernisse für eine breitere Einführung?

Hohe Kapitalausgaben und laufende Wartungskosten sowie ein Mangel an qualifiziertem Spektroskopiepersonal bleiben die bedeutendsten Hemmnisse.

Wie differenzieren Anbieter ihre Angebote?

Lieferanten betten Edge-KI für vorausschauende Wartung ein und bieten verschlüsselte Konnektivität, die den wachsenden Cybersicherheitsanforderungen gerecht wird.

Seite zuletzt aktualisiert am: