Marktgröße und Marktanteil für chemische Sensoren

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

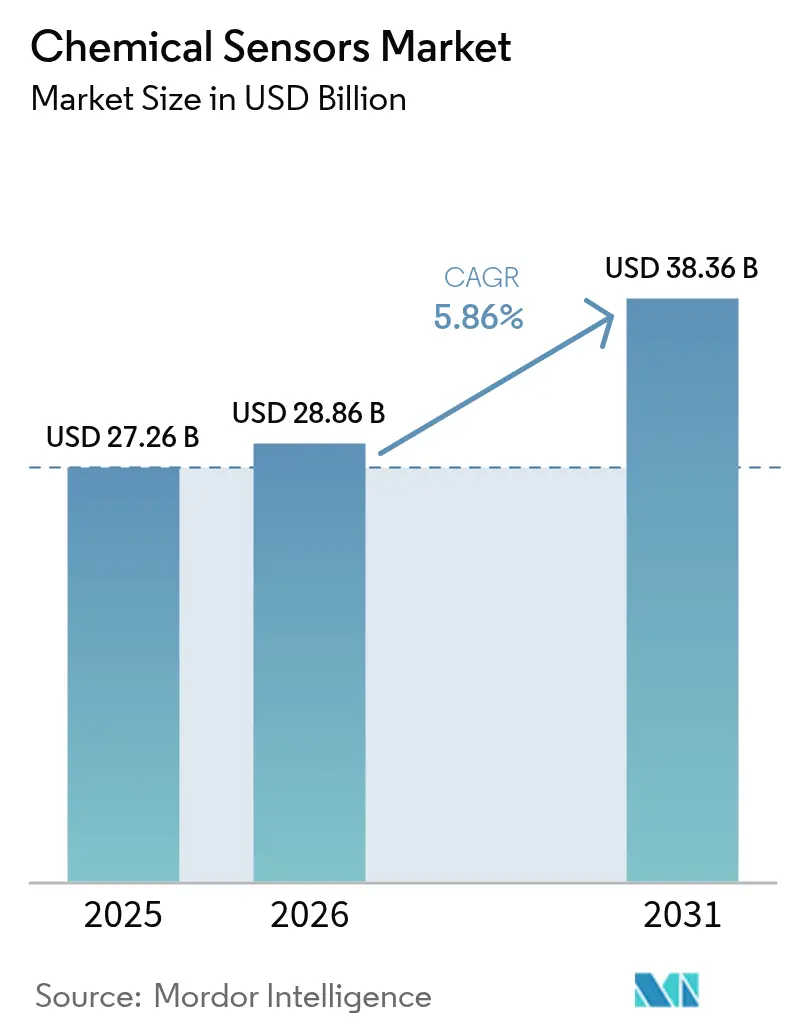

| Marktgröße (2026) | 28.86 Milliarden US-Dollar |

| Marktgröße (2031) | 38.36 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.86% CAGR |

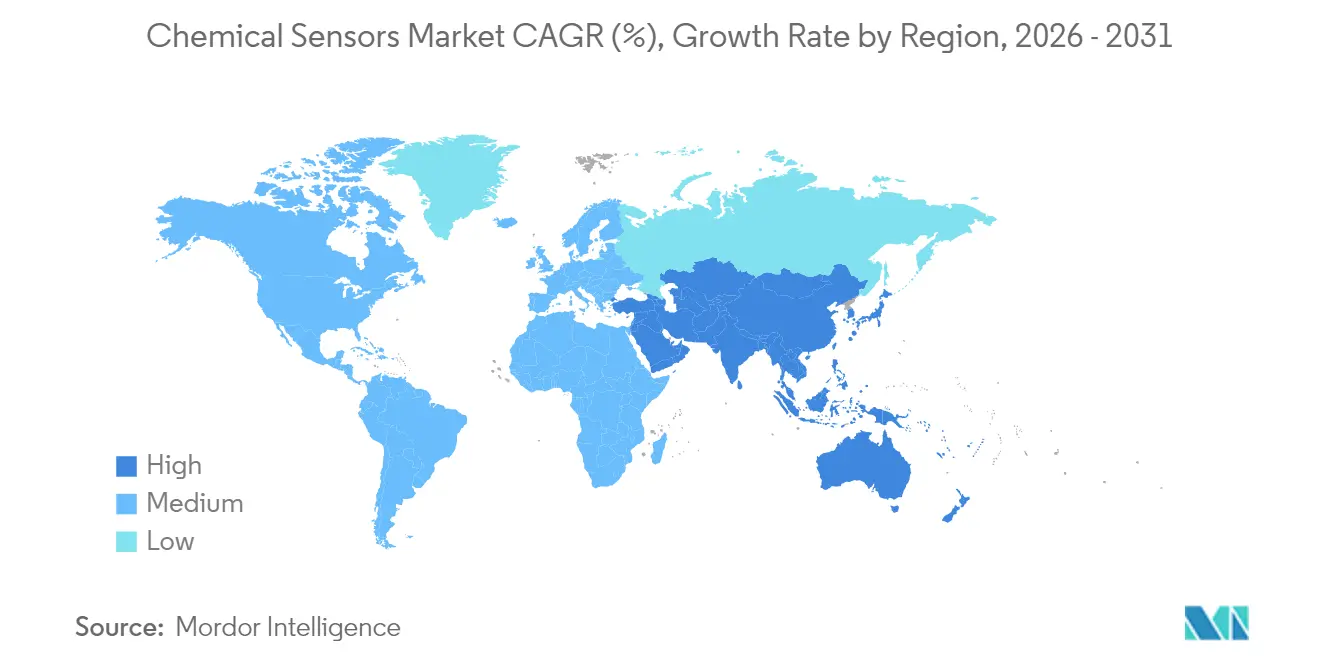

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für chemische Sensoren von Mordor Intelligence

Die Marktgröße für chemische Sensoren wird im Jahr 2026 auf 28,86 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 27,26 Milliarden USD, mit Projektionen für 2031 von 38,36 Milliarden USD, was einem Wachstum von 5,86 % CAGR über den Zeitraum 2026–2031 entspricht. Weitreichende Luftqualitätsgesetze, miniaturisierte Biosensorik in Point-of-Care-Geräten und Wasserstoffsicherheitsvorschriften steigern die weltweite Nachfrage. Elektrochemische Plattformen dominieren nach wie vor die Erkennung toxischer Gase, da sie Teile-pro-Million-Genauigkeit bei geringem Stromverbrauch erzielen. Optische Architekturen, insbesondere nichtdispersive Infrarot-Kohlendioxidmonitore, gewinnen als Ersatz für katalytische Perlen in geschlossenen Räumen an Bedeutung. Investitionen in automatisierte Raffinerien und Batterie-Gigafabriken begünstigen weiterhin Multi-Sensor-Module, die brennbare, Sauerstoff- und Giftgaskanäle auf einer einzigen Platine kombinieren. Gleichzeitig wechseln gedruckte und flexible Sensoren von der Pilotphase zu Hochvolumen-Rolle-zu-Rolle-Linien, wodurch drahtlose Tags unter 1 USD für Lebensmittelsicherheits- und Sportleistungsmärkte in Reichweite kommen.

Wichtigste Erkenntnisse des Berichts

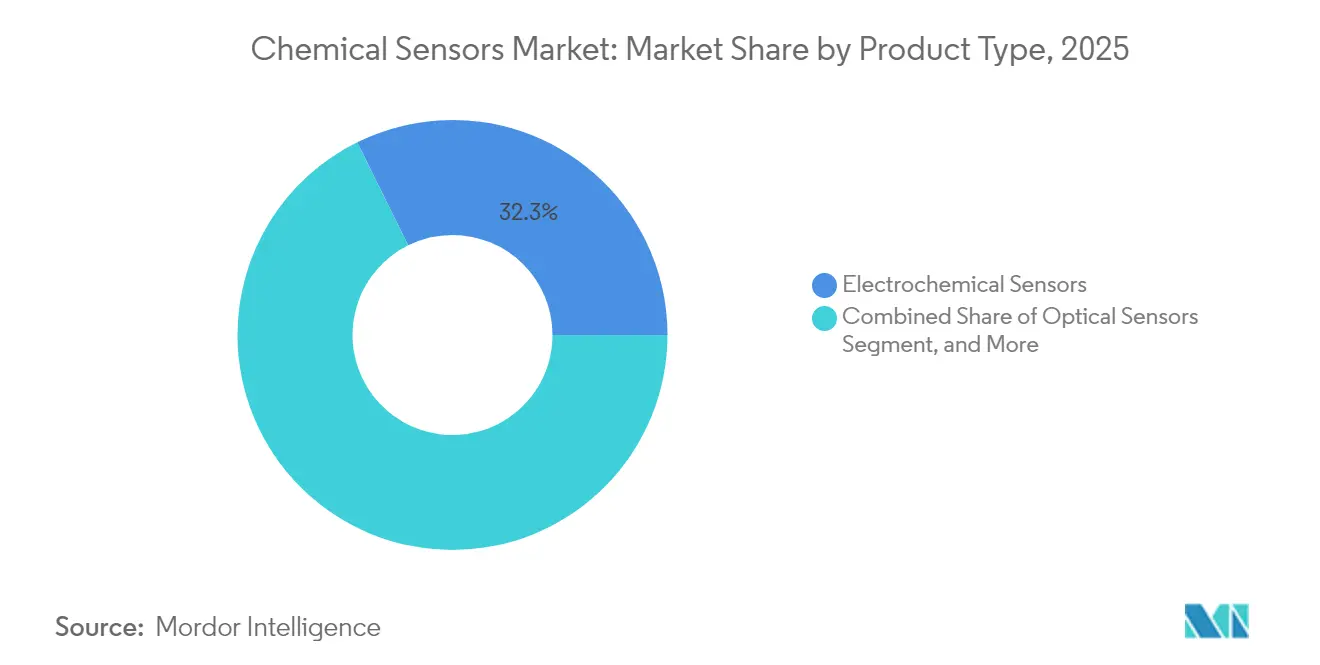

- Nach Produkttyp führten elektrochemische Sensoren mit einem Anteil von 32,31 % am Markt für chemische Sensoren im Jahr 2025, während optische Sensoren bis 2031 voraussichtlich mit einer CAGR von 6,98 % wachsen werden.

- Nach Technologie führten MEMS-basierte Sensoren mit einem Anteil von 27,02 % am Markt für chemische Sensoren im Jahr 2025, während gedruckte/flexible Sensoren bis 2031 voraussichtlich mit einer CAGR von 6,86 % wachsen werden.

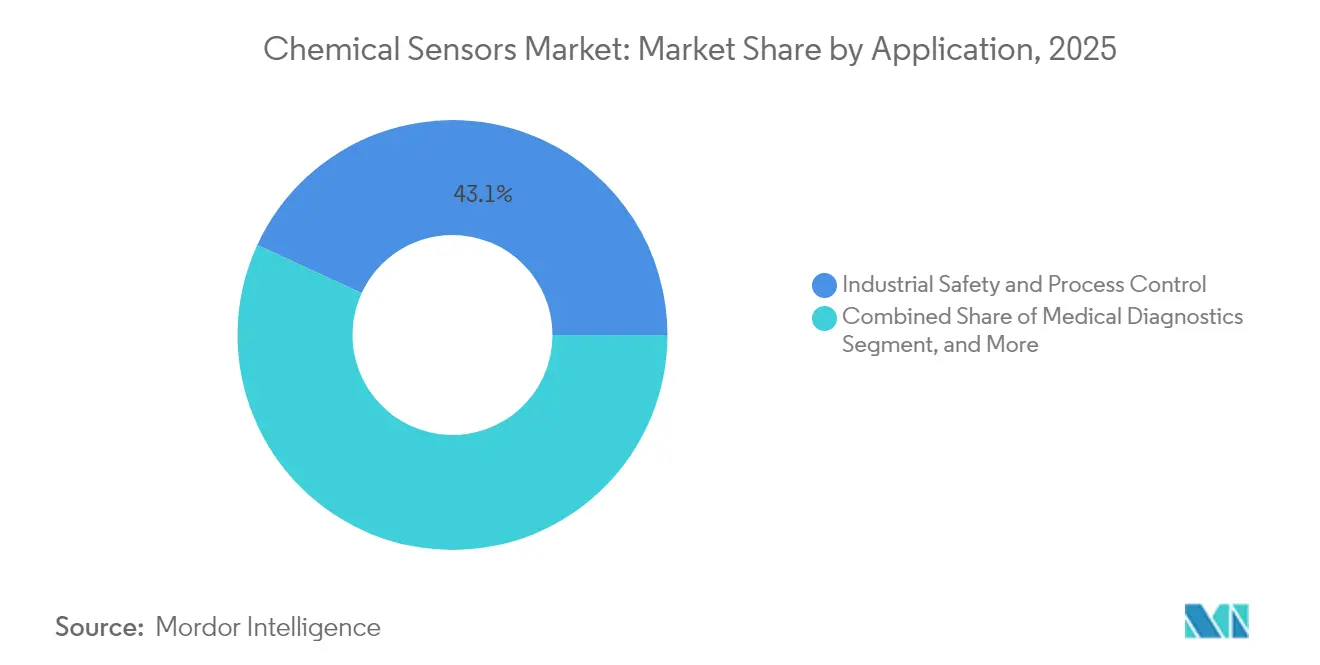

- Nach Anwendung entfielen auf industrielle Sicherheit und Prozesssteuerung 43,12 % des Marktanteils für chemische Sensoren im Jahr 2025, und die medizinische Diagnostik wird bis 2031 voraussichtlich mit einer CAGR von 7,12 % wachsen.

- Nach Analytphase entfielen auf die Gasphase 61,44 % des Marktanteils für chemische Sensoren im Jahr 2025, und die Flüssigphasensensorik wird zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 6,63 % wachsen.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 46,55 % am Markt für chemische Sensoren, während die Region Asien-Pazifik von 2026 bis 2031 die schnellste CAGR von 6,88 % verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für chemische Sensoren

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Umweltvorschriften treiben die Nachfrage nach industrieller Gasdetektion | +1.8% | Global, mit früher Durchsetzung in der EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Wachsende Verbreitung miniaturisierter elektrochemischer Sensoren in der medizinischen Diagnostik | +1.5% | Nordamerika, Europa und urbaner Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Ausweitung der industriellen Automatisierung und Prozesssicherheitssysteme | +1.2% | Global, konzentriert in Fertigungszentren in Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Entstehung flexibler gedruckter chemischer Sensoren für Einweg-IoT-Geräte | +0.9% | Nordamerika, Europa und Japan | Langfristig (≥ 4 Jahre) |

| Integration chemischer Sensoren in Sicherheitssysteme für Wasserstoffinfrastruktur | +0.7% | Europa, Japan, Südkorea und ausgewählte nordamerikanische Korridore | Langfristig (≥ 4 Jahre) |

| Rasche Verbreitung von Vorschriften zur Innenraumluftqualität in gewerblichen Immobilien | +0.6% | Nordamerika, Europa und städtische Zentren in China und Indien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Umweltvorschriften treiben die Nachfrage nach industrieller Gasdetektion

Überarbeitungen der nationalen Umgebungsluftqualitätsstandards der USA im Jahr 2024 senkten den jährlichen PM2,5-Grenzwert und verpflichteten Anlagen zur Installation von Mehrgasmonitoren, die elektrochemische Schwefeldioxid- und Stickstoffdioxiddaten in Echtzeit übertragen.[1]US-Umweltschutzbehörde, "Nationale Umgebungsluftqualitätsstandards," epa.gov Die Europäische Union änderte im selben Jahr ihre Richtlinie über Industrieemissionen und zwang Chemieanlagen mit einem Durchsatz von über 100 Tonnen zur Veröffentlichung nahezu kontinuierlicher Messwerte flüchtiger organischer Verbindungen. China erweiterte sein Umgebungsnetz bis Mitte 2025 auf 1.800 Stationen, und jeder Standort betreibt Ozon-, Kohlenmonoxid- und Stickoxidzellen, die zusammen einen Beschaffungspool von 400 Millionen USD schufen. Das Zentrale Umweltkontrollamt Indiens schrieb Quellemissionsüberwachungssysteme für Wärmekraftwerke vor, was Anfang 2025 zu einem Anstieg der Sensorlieferungen um 31 % im Jahresvergleich führte. Raffinerien, die katalytische Perlensensoren durch Infrarotköpfe ersetzen, haben Fehlalarme um 40 % reduziert und die Kalibrierungsintervalle verdoppelt, was diesen regulatorischen Rückenwind verstärkt.

Wachsende Verbreitung miniaturisierter elektrochemischer Sensoren in der medizinischen Diagnostik

Die US-amerikanische Lebensmittel- und Arzneimittelbehörde ließ 2024 sieben neue elektrochemische Point-of-Care-Plattformen zu, die Formfaktoren unter 15 mm aufweisen und Anwendungsfälle im Krankenhaus und zu Hause eröffnen. Abbotts FreeStyle Libre erzielte 2024 einen Umsatz von 5,3 Milliarden USD, ein Anstieg von 21 % im Jahresvergleich, was die erstattungsgetriebene Verbreitung amperometrischer Glukoseoxidase-Stapel unterstreicht. Sensirion stellte im März 2025 eine 10 mm große Kohlendioxidzelle vor, die in Beatmungskreisläufe passt und ein Drittel der Kosten von Infrarotalternativen verursacht. Die europäische In-vitro-Diagnostik-Verordnung verschärfte im Mai 2024 die Nachweisgrenzregeln und veranlasste nanostrukturierte Elektroden, die Laktat-Schwellenwerte unter 1 µM senken.[2]Europäische Kommission, "Richtlinie über Industrieemissionen," ec.europa.eu Siebdruckpflaster zur Messung von Schweiß-Laktat wurden 2024 für Ausdauersportler eingeführt und messen bereits Bereiche von 2–25 mM im laufenden Betrieb.

Ausweitung der industriellen Automatisierung und Prozesssicherheitssysteme

Siemens verzeichnete im Geschäftsjahr 2024 Aufträge für Prozessautomatisierung in Höhe von 9,2 Milliarden EUR (10,4 Milliarden USD), da Fabriken Gasdetektionsknoten in verteilte Steuerungsnetzwerke integrierten. Honeywell reservierte im Januar 2025 300 Millionen USD für eine Erweiterung in Mexicali zur Überwachung von Fluorwasserstoff und Silan für Gigafabriken. Die Internationale Gesellschaft für Automatisierung veröffentlichte 2024 einen technischen Bericht, der Sicherheitsintegritätsstufen für Wasserstoffstationen festlegt und duale elektrochemische Sensoren mit einer Ansprechzeit unter 10 Sekunden erfordert.[3]Internationale Gesellschaft für Automatisierung, "ISA-84.00.07 Gasdetektion," isa.org Yokogawa fügte seiner CENTUM VP-Plattform 2024 KI-gestützte Driftanalysen hinzu und reduzierte ungeplante Ausfallzeiten an LNG-Terminals um 25 %. Die vorgeschlagene Regel der US-Arbeitssicherheitsbehörde für enge Räume wird Einzelgasgeräte durch Viergasensembles in Versorgungsunternehmen und auf Baustellen ersetzen.

Entstehung flexibler gedruckter chemischer Sensoren für Einweg-IoT-Geräte

Forscher des Massachusetts Institute of Technology demonstrierten 2024 gedruckte Ammoniakfilme unter 0,10 USD, die den Weg für Einweg-Bodensonden und Kühlkettenaufkleber ebnen. PARC lizenzierte seine Patente für gedruckte flüchtige organische Verbindungen an Originalgerätehersteller für Unterhaltungselektronik und brachte 2-USD-Sensoren in intelligente Thermostate. Das US-Verteidigungsministerium finanzierte dehnbare Nervenkampfstoffpflaster für Uniformen, die eine Erkennung in unter 15 Sekunden erfordern. Thin Film Electronics lieferte 2,3 Millionen Nahfeldtags mit integrierten Ammoniaksensoren für Proteinfäulnistests aus, ein Anstieg von 140 % im Jahresvergleich. Die Internationale Organisation für Normung veröffentlichte Haltbarkeitstestregeln, die von gedruckten Geräten verlangen, 10.000 Biegungen zu überstehen, was die Kommerzialisierung von Wearables beschleunigt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kalibrierungs- und Wartungskosten begrenzen die Einführung in kostenempfindlichen Branchen | -0.8% | Global, besonders ausgeprägt in Südamerika, Afrika und Südostasien | Kurzfristig (≤ 2 Jahre) |

| Sensordrift und begrenzte Lebensdauer beeinträchtigen die langfristige Zuverlässigkeit | -0.6% | Global, mit verstärkten Auswirkungen in rauen industriellen Umgebungen | Mittelfristig (2–4 Jahre) |

| Lieferkettenengpässe bei speziellen elektrochemischen Katalysatoren | -0.4% | Global, konzentriert in der Beschaffung von Platingruppen-Metallen | Kurzfristig (≤ 2 Jahre) |

| Bedenken hinsichtlich der Datenverwaltung verlangsamen den Einsatz cloudverbundener Sensoren | -0.3% | Europa, Nordamerika und regulierte Sektoren weltweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kalibrierungs- und Wartungskosten begrenzen die Einführung in kostenempfindlichen Branchen

Die Feldkalibrierung alle 90–180 Tage kostet 150–300 USD pro Gerät und übersteigt über einen Fünfjahreszeitraum schnell die Hardwareausgaben. Eine Umfrage aus dem Jahr 2024 unter 340 Lebensmittelverarbeitern bezifferte die jährlichen Wartungskosten auf 18.000 USD pro Standort, das 2,8-Fache der Investitionsausgaben, was eine breitere Abdeckung entmutigt. Lagerbetreiber mit Nettomargen unter 5 % bevorzugen Handmessgeräte gegenüber kontinuierlichen Monitoren, da Serviceverträge die Budgets belasten. Die Nationale Brandschutzvereinigung verlängerte 2025 die Wechselintervalle für Kohlenmonoxidmelder in Wohngebäuden auf sieben Jahre, aber industrielle Geräte bleiben auf vierteljährlichen Zeitplänen, was diese Kostenkluft zementiert.

Sensordrift und begrenzte Lebensdauer beeinträchtigen die langfristige Zuverlässigkeit

Elektrochemische Sauerstoffzellen driften bei Raumtemperatur um 0,3 % pro Monat, vervierfachen sich jedoch bei 40 °C Luftfeuchtigkeit, was einen Austausch innerhalb von drei Jahren erzwingt. Eine Studie über Heizungs-, Lüftungs- und Klimaanlagen in Singapur ergab, dass 18 % von 1.200 Metalloxideinheiten innerhalb von 18 Monaten außerhalb der Spezifikation lagen und kostspielige Fehlalarme auslösten. Honeywell berichtete, dass die Lebensdauer von Feldwasserstoffsulfidsensoren von 36 auf 22 Monate sank, wenn sie Spitzen von >50 ppm ausgesetzt waren. Die beschleunigte Alterungsregel der Internationalen Elektrotechnischen Kommission aus dem Jahr 2024 erfordert nun <15 % Signalverlust nach 1.000 Stunden bei doppelter Konzentration, was die Forschungs- und Entwicklungshürde für Elektroden der nächsten Generation erhöht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Elektrochemische Plattformen sichern die Sicherheit, während optische Architekturen Marktanteile gewinnen

Elektrochemische Zellen erfassten 32,31 % des Umsatzes im Jahr 2025 und bleiben der bevorzugte Weg für Schwefelwasserstoff-, Kohlenmonoxid- und Stickstoffdioxidalarme in Raffinerien und Abwasseranlagen. Optische Geräte expandieren bis 2031 mit einer CAGR von 6,98 %, da Betreiber auf nichtdispersive Infrarotköpfe umsteigen, die Wartungsintervalle über 24 Monate verlängern.

Katalytische Perlensensoren, einst ein Grundpfeiler für brennbare Gase, fallen unter einen Anteil von 17,60 %, da Eigensicherheitsregeln zündungsfreie Optiken fördern. Halbleiter-Metalloxidgeräte, jetzt 21,70 % der Nachfrage, dominieren kostengünstige Innenluftanwendungen, bei denen Preispunkte unter 5 USD wichtig sind. Infrarotspektroskopie-Upgrades bei der Inspektion von Erdgaspipelines ermöglichen die Methandetektion im Teile-pro-Milliarde-Bereich und sind ein wesentlicher Grund für die zunehmende Verbreitung optischer Systeme. US-amerikanische Methanreduzierungsanreize schaffen einen jährlichen Nachfragesog von 280 Millionen USD für diese Module. Elektrochemische Einzelgasabzeichen dominieren nach wie vor persönliche Schutzausrüstung, da die Elektrolyterschöpfung Wiederholungsverkäufe und vorhersehbare Ersatzzyklen antreibt, was den Markt für chemische Sensoren bei Verbrauchsmaterialumsätzen robust hält.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: MEMS-Integration senkt Kosten, während gedruckte Sensoren auf Einwegprodukte abzielen

MEMS-Varianten lieferten 27,02 % des Umsatzes im Jahr 2025, indem sie Sensorelemente und Mixed-Signal-ASICs auf 5-mm-Siliziumchips integrierten. Die Verpackung auf Waferebene senkt den Montageaufwand und hat Luftqualitätsmonitore für den Einzelhandel unter 50 USD gebracht. Gedruckte und flexible Formate verzeichnen eine CAGR von 6,86 %, da Rolle-zu-Rolle-Tiefdruck die Stückkosten auf 0,10 USD für Einweg-Biosensorstreifen senkt und neue Grenzen in der Sportmedizin und der dezentralisierten Medizin eröffnet.

CMOS-integrierte Einheiten mit derzeit 18,70 % Anteil fügen eine On-Chip-Kalibrierung hinzu, die die Stückliste um 30 % reduziert. Infrarotblöcke repräsentieren etwa 20,80 % der Nachfrage und dienen Heizungs-, Lüftungs- und Klimaanlagen, Inkubatoren und Gewächshäusern, wo die optische Lebensdauer ein Jahrzehnt überschreitet. Oberflächenwellen-Linien mit einem Anteil von etwa 12,80 % verbleiben in Nischenverteidigungsrollen für Chemiewaffenagent-Alarme, aber Standardisierungsarbeiten zu Schock- und Vibrationstests machen sie für die Transportsicherheit attraktiver. Die Norm ISO 27891 verlangt nun, dass MEMS-Gaschips einen Schock von 1.500 g ohne Drift überstehen, eine Hürde, die die meisten Hauptlieferanten überwunden haben, was das Vertrauen bei Automobil- und Industriekäufern stärkt.

Nach Anwendung: Industrielle Sicherheit führt, während medizinische Diagnostik die schnellste Expansion verzeichnet

Industrielle Sicherheit und Prozesssteuerung generierten 43,12 % des Umsatzes im Jahr 2025 dank obligatorischer Mehrgasarrays in engen Räumen und kontinuierlicher Emissionssysteme auf petrochemischen Stapeln. Die medizinische Diagnostik verzeichnet die schnellste CAGR von 7,12 %, da Kostenträger die Abdeckung für kontinuierliche Glukoseüberwachung ausweiten und Notaufnahmen Point-of-Care-Laktatstreifen einsetzen.

Die Umweltüberwachung trägt 15,80 % nach Wert durch städtische Luftqualitätsnetze und Wasserversorgungstests bei. Kraftfahrzeugabgas- und Kabinenluftmodule mit einem Anteil von etwa 11,70 % schreiten in Richtung Echtzeit-Stickoxidberichterstattung voran, um Euro-7- und China-7-Normen zu erfüllen. Öl- und Gasförderung und Raffinerienutzer, jetzt 10,80 % des Umsatzes, verlassen sich auf wasserdichte elektrochemische Schwefelwasserstoffzellen an Bohrlöchern und Fackelstapeln, um die Exposition gemäß der US-Arbeitssicherheitsbehörde unter 10 ppm zu halten. Verteidigungsverträge mit einem Anteil von 5,90 % konzentrieren sich auf Sprengstoffspuren und Kampfstoffe und stärken die Nachfrage nach hochempfindlichen Oberflächenwellen- und kolorimetrischen Papieren. Der Übergang zur wertbasierten Gesundheitsversorgung macht die Fernüberwachung des Stoffwechsels zu einer erstattungsfähigen Notwendigkeit und hält die zweistelligen Biosensorlieferungen aufrecht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Analytphase: Gasdetektion dominiert den Umsatz, während Flüssigphasensensorik von Wasserqualitätsmandaten profitiert

Die Gasdetektion hält 61,44 % des Umsatzes im Jahr 2025, gestützt durch industrielle Sicherheitsabzeichen, Umgebungsluftmessstationen und Wasserstoffinfrastrukturdiagnostik. Flüssigphasensonden wachsen mit einer CAGR von 6,63 %, da Versorgungsunternehmen Blei, Nitrat und Phosphat nach strengeren Schwellenwerten nach der Aktualisierung der US-Trinkwasservorschriften im Jahr 2024 verfolgen müssen.

Festphasensensorik mit einem Anteil von 7,90 % bleibt das Werkzeug analytischer Labore, die Bodenkontaminierung oder Tablettenauflösung prüfen. Neue Wasserstoffcodes schreiben elektrochemische oder katalytische Detektion bei 1.000 ppm innerhalb einer Sekunde vor, was die Forschung und Entwicklung von Gaszellen intensiviert. Die europäische Trinkwasserrichtlinie fügte per- und polyfluorierte Alkylsubstanzen auf Nanogrammniveau ein und fördert aptamerbasierte elektrochemische Innovationen. Aquakulturpiloten zeigen, dass Telemetrie für gelösten Sauerstoff und Ammoniak die Fischsterblichkeit um bis zu 18 % senkt, was einen weiteren Vektor für Flüssigphasenaufwärtspotenzial im Markt für chemische Sensoren anzeigt.

Geografische Analyse

Nordamerika generierte 46,55 % des Umsatzes im Jahr 2025, ein Vorsprung, der auf strengen Vorschriften der US-Arbeitssicherheitsbehörde für enge Räume und der Medicare-Erweiterung basiert, die 3,2 Millionen Glukoseüberwachungsempfänger hinzufügte. Der PM2,5-Standard von 2024 löste eine Sensornachrüstungswelle von 340 Millionen USD aus, und Kanada reservierte 180 Millionen CAD (133 Millionen USD) zur Erweiterung von Ozon- und Partikelnetzen in abgelegene Gemeinden.

Europa trug 27,98 % des Umsatzes bei; der Übergang zu Euro-7-Abgasnormen schreibt eine Genauigkeit von ±10 % über -40–85 °C vor und generiert stetige Aufträge für elektrochemische und Festkörperstapel. Deutschland reservierte 500 Millionen EUR (565 Millionen USD) für Wasserstoffstationen, die jeweils redundante Detektoren mit Reaktionszeit unter einer Sekunde benötigen, während das Vereinigte Königreich den Formaldehydgrenzwert auf 0,3 ppm senkte und Upgrades in Laboren vorantrieb.

Asien-Pazifik wird voraussichtlich alle Regionen mit einer CAGR von 6,88 % bis 2031 übertreffen. Chinas 1.800-Knoten-Luftnetz und VOC-Fabrikregeln, Indiens Einführung der Quellemissionsüberwachung und Japans Wasserstoff-Kraftstoff-Fahrplan kombinieren sich, um Ausschreibungen im Milliardenbereich zu erschließen. Das VOC-Gesetz für Halbleiter in Südkorea schafft einen weiteren jährlichen Nachfragesog von 85 Millionen USD. Naher Osten und Afrika sowie Südamerika bleiben kleinere Anteile, bewegen sich aber auf nationale Gasrohrleitungssicherheitsgesetze zu, die auf Infrarot-Methanverfolger angewiesen sind, und schaffen langfristige Chancen für lokale Integratoren.

Wettbewerbslandschaft

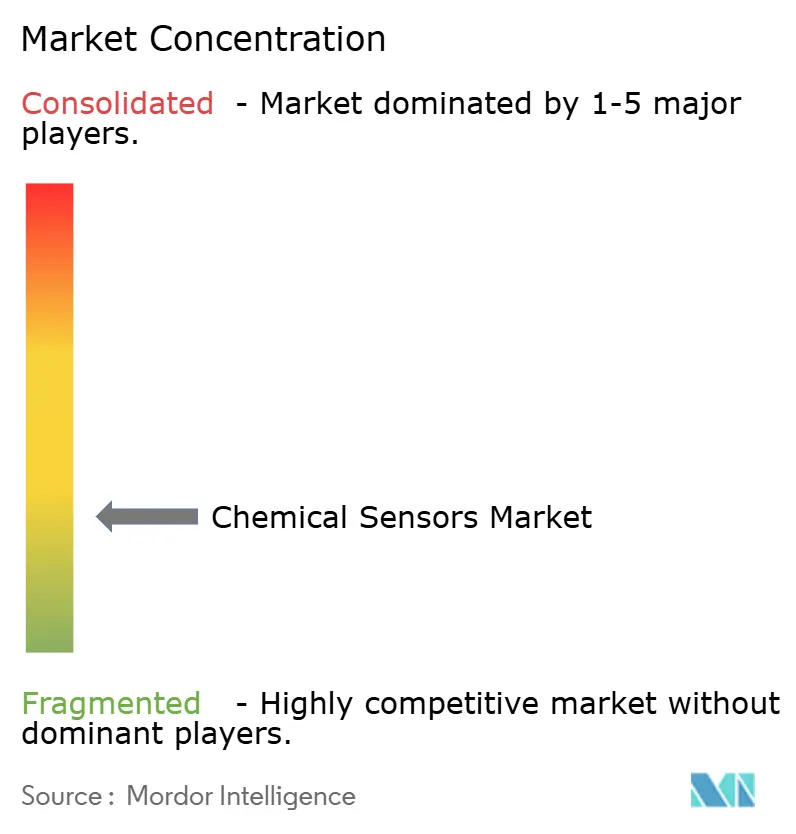

Der Großteil des Umsatzes im Jahr 2024 entfiel auf die fünf größten Lieferanten, was eine moderate Fragmentierung bestätigt. Etablierte Unternehmen verwalten End-to-End-Vertikale, einschließlich elektrochemischer Zellwicklung, MEMS-Wafer-Läufe und Infrarotoptik, was Bruttomargen über 45 % ermöglicht.

Honeywells Ausbau in Mexicali für 300 Millionen USD wird die Volumina für Wasserstoflfluorid-Arrays für Gigafabriken steigern, während Siemens Sensirions industrielle Gaslinie nach einem Deal über 85 Millionen EUR (96 Millionen USD) in seine SIMATIC-Plattform integrierte. Softwaregestützte Kalibrierung ist der neue Differenzierungsfaktor: KI-Driftkompensation verlängert Serviceintervalle auf 180 Tage und senkt die Betriebskosten für budgetempfindliche Lagerhäuser. Alphasense meldete 2024 14 Patente auf nanostrukturierte Elektroden an, die Nachweisgrenzen um eine Größenordnung schärfen.

Cloud-Partnerschaften nahmen ebenfalls zu; Sensirion fügte native Hooks in AWS IoT Core und Azure IoT Hub ein, damit Kunden Sensorflotten für prädiktive Erkenntnisse nutzen können. Regulierung wirkt sowohl als Schutzwall als auch als Katalysator für Unternehmen mit internen IECEx- und IVDR-Laboren, die neue Analyten schneller einbinden, während Nischenspezialisten bei der Durchlaufzeit für Drittprüfdienstleistungen punkten können. Insgesamt verlagert sich der strategische Schwerpunkt auf Wasserstoffsicherheit, Innenluftmandate und medizinische Biosensorik.

Marktführer für chemische Sensoren

Alphasense Limited

Figaro Engineering Inc.

Membrapor AG

Sensirion AG

Aeroqual Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Bosch Sensortec startete die Massenproduktion einer MEMS-Formaldehydsensorlinie in seinem Dresdner 300-mm-Werk und zielt auf Smart-Home- und Kraftfahrzeugkabinenluftanwendungen mit Stückkosten unter 3 USD ab.

- August 2025: Alphasense Limited führte eine cloudbasierte prädiktive Kalibrierungssuite ein, die Feldwartungsintervalle für elektrochemische Giftgassensoren von 90 auf 180 Tage verlängert, mit Piloteinsätzen in 12 europäischen Chemieanlagen.

- März 2025: Sensirion AG begann mit der kommerziellen Auslieferung seines miniaturisierten elektrochemischen CO₂-Sensors im Format 10 mm × 10 mm und lieferte eine erste Charge von 50.000 Einheiten an drei Originalgerätehersteller für Beatmungs- und Anästhesiegeräte.

- Januar 2025: Honeywell International begann mit dem Bau seiner 300-Millionen-USD-Erweiterung in Mexicali, Mexiko, und fügte vollautomatische Montagelinien für Fluorwasserstoff-, Ammoniak- und Silandetektoren hinzu, um Batterie-Gigafabriken und Halbleiterfabriken zu bedienen.

Berichtsumfang des globalen Marktes für chemische Sensoren

Der Marktbericht für chemische Sensoren ist segmentiert nach Produkttyp (elektrochemische Sensoren, optische Sensoren, Pellistor-/Katalytische-Perlen-Sensoren, Halbleitersensoren, sonstiger Produkttyp), Technologie (CMOS-integrierte Sensoren, MEMS-basierte Sensoren, NDIR- und Infrarotsensoren, SAW- und akustische Sensoren, gedruckte/flexible Sensoren), Anwendung (industrielle Sicherheit und Prozesssteuerung, Umweltüberwachung, medizinische Diagnostik, Kraftfahrzeugemissionen und Kabinenluft, Öl- und Gasexploration und Raffination, Heimatschutz und Verteidigung, sonstige Anwendung), Analytphase (Gasphase, Flüssigphase, Festphase) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika, Südamerika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Elektrochemische Sensoren |

| Optische Sensoren |

| Pellistor-/Katalytische-Perlen-Sensoren |

| Halbleitersensoren |

| Sonstiger Produkttyp |

| CMOS-integrierte Sensoren |

| MEMS-basierte Sensoren |

| NDIR- und Infrarotsensoren |

| SAW- und akustische Sensoren |

| Gedruckte/flexible Sensoren |

| Industrielle Sicherheit und Prozesssteuerung |

| Umweltüberwachung |

| Medizinische Diagnostik |

| Kraftfahrzeugemissionen und Kabinenluft |

| Öl- und Gasexploration und Raffination |

| Heimatschutz und Verteidigung |

| Sonstige Anwendung |

| Gasphase |

| Flüssigphase |

| Festphase |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Nach Produkttyp | Elektrochemische Sensoren | ||

| Optische Sensoren | |||

| Pellistor-/Katalytische-Perlen-Sensoren | |||

| Halbleitersensoren | |||

| Sonstiger Produkttyp | |||

| Nach Technologie | CMOS-integrierte Sensoren | ||

| MEMS-basierte Sensoren | |||

| NDIR- und Infrarotsensoren | |||

| SAW- und akustische Sensoren | |||

| Gedruckte/flexible Sensoren | |||

| Nach Anwendung | Industrielle Sicherheit und Prozesssteuerung | ||

| Umweltüberwachung | |||

| Medizinische Diagnostik | |||

| Kraftfahrzeugemissionen und Kabinenluft | |||

| Öl- und Gasexploration und Raffination | |||

| Heimatschutz und Verteidigung | |||

| Sonstige Anwendung | |||

| Nach Analytphase | Gasphase | ||

| Flüssigphase | |||

| Festphase | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für chemische Sensoren?

Die Marktgröße für chemische Sensoren beträgt im Jahr 2026 28,86 Milliarden USD und wird im Prognosezeitraum (2026–2031) voraussichtlich eine CAGR von 5,86 % verzeichnen.

Wer sind die wichtigsten Akteure im Markt für chemische Sensoren?

Smiths Detection Inc., General Electric Co., MSA Safety Incorporated, Pepperl+Fuchs Group und Honeywell International Inc. sind die wichtigsten Unternehmen, die im Markt für chemische Sensoren tätig sind.

Welche Region wächst am schnellsten im Markt für chemische Sensoren?

Asien-Pazifik wird im Prognosezeitraum (2026–2031) voraussichtlich die höchste CAGR verzeichnen.

Welche Region hat den größten Anteil im Markt für chemische Sensoren?

Im Jahr 2025 entfällt auf Nordamerika der größte Marktanteil im Markt für chemische Sensoren.

Welche Jahre deckt dieser Marktbericht für chemische Sensoren ab?

Der Bericht deckt die historische Marktgröße des Marktes für chemische Sensoren für die Jahre 2019, 2020, 2021, 2022, 2023, 2024 und 2025 ab. Der Bericht prognostiziert auch die Marktgröße für chemische Sensoren für die Jahre 2026, 2027, 2028, 2029, 2030 und 2031.

Seite zuletzt aktualisiert am: