Infrarotsensor-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

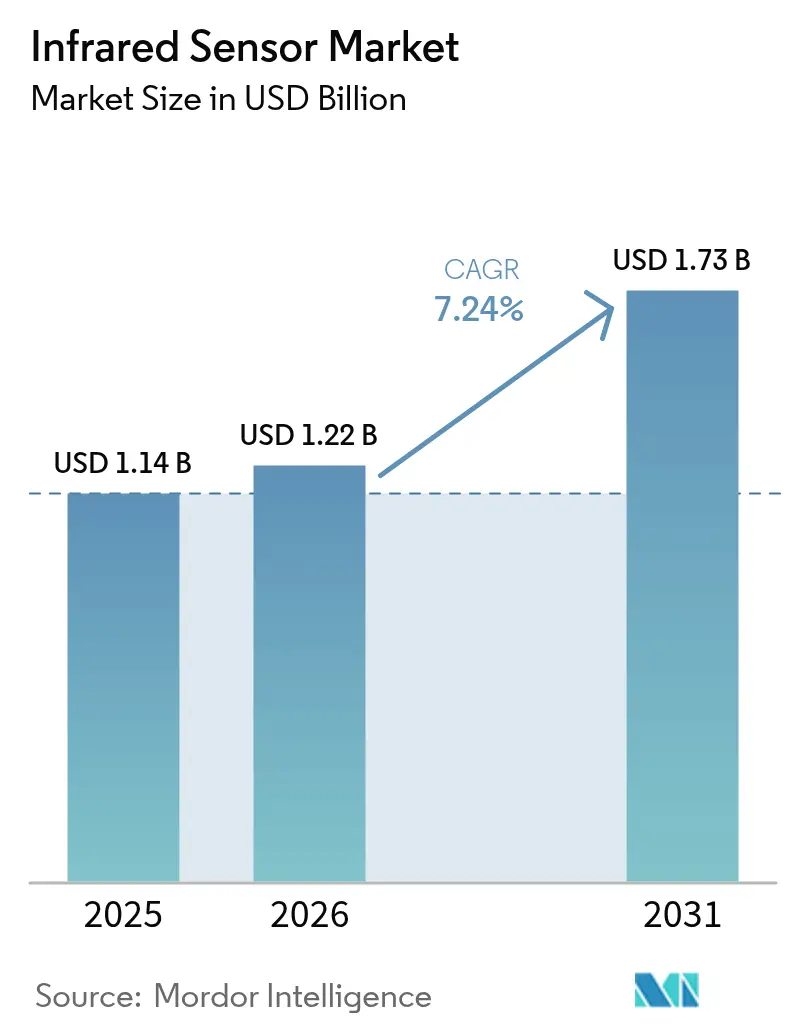

| Marktgröße (2026) | 1.22 Milliarden US-Dollar |

| Marktgröße (2031) | 1.73 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.24% CAGR |

| Schnellstwachsender Markt | Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Infrarotsensor-Marktanalyse von Mordor Intelligence

Die Größe des Infrarotsensor-Marktes wird voraussichtlich von 1,14 Mrd. USD im Jahr 2025 auf 1,22 Mrd. USD im Jahr 2026 steigen und bis 2031 einen Wert von 1,73 Mrd. USD erreichen, was einem CAGR von 7,24 % über den Zeitraum 2026–2031 entspricht. Dieser Anstieg spiegelt wider, wie die kontinuierlich verbesserte Edge-Intelligenz die Nachfrage über herkömmliche Bewegungserkennungs- und Temperaturmessaufgaben hinaus ausweitet. Chip-skalierte Quantenkaskaden-Detektoren, Packaging auf Wafer-Ebene und kolloidale Quantenpunkt-Imager senken die Stücklistenkosten, während Datensouveränitätsvorschriften in der Europäischen Union und China Integratoren zu geräteseitiger Inferenz lenken, die ultraenergiearme ungekühlte Arrays begünstigt. Gleichzeitig schaffen Kraftfahrzeugsicherheitsvorschriften, Pilotprojekte in der Präzisionslandwirtschaft und Infektionsschutzprotokolle in Krankenhäusern neue Anwendungsfälle, die den Infrarotsensor-Markt in tragbare Geräte für Verbraucher, Industrie und das Gesundheitswesen ziehen. Der Wettbewerbsdruck steigt, da Start-ups neuromorphe Signalverarbeitung kommerzialisieren und etablierte Unternehmen Kapital in die heterogene Integration verlagern, um Margen zu schützen und gleichzeitig neue Leistungsziele zu erfüllen.

Wichtigste Erkenntnisse des Berichts

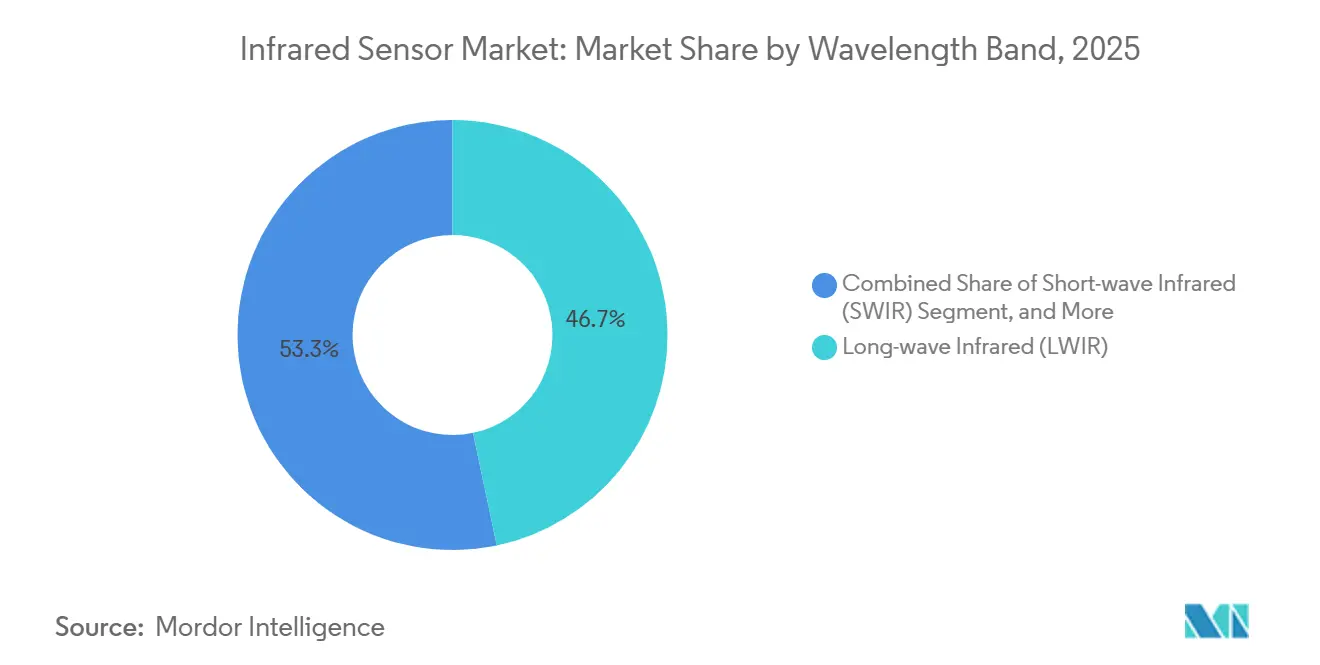

- Nach Wellenlängenband führte Langwellen-Infrarot mit einem Umsatzanteil von 46,71 % im Jahr 2025, während Kurzwellen-Infrarot bis 2031 voraussichtlich mit einem CAGR von 7,82 % wachsen wird.

- Nach Technologie hielten ungekühlte Detektoren im Jahr 2025 einen Marktanteil von 64,51 % am Infrarotsensor-Markt, während gekühlte Fokalebenen-Arrays bis 2031 mit einem CAGR von 7,66 % wachsen.

- Nach Funktionsprinzip entfielen im Jahr 2025 59,34 % der Installationen auf passive Architekturen, während aktive Laufzeitmesssysteme voraussichtlich mit einem CAGR von 7,61 % wachsen werden.

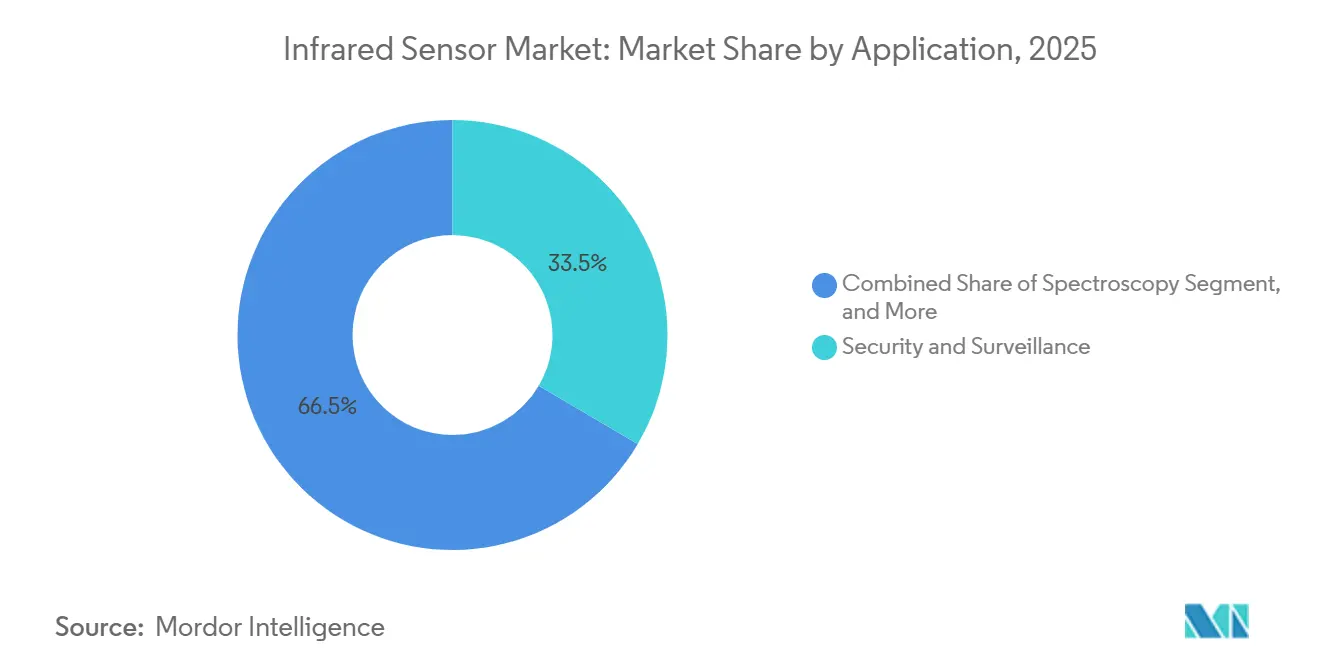

- Nach Anwendung entfielen im Jahr 2025 33,46 % des Umsatzes auf Sicherheit und Überwachung, wobei Präzisionslandwirtschaft und Viehüberwachung mit einem CAGR von 8,47 % der am schnellsten wachsende Anwendungsbereich ist.

- Nach Endverbraucherbranche entfielen im Jahr 2025 28,91 % der Ausgaben auf Luft- und Raumfahrt sowie Verteidigung, während das Gesundheitswesen aufgrund der Einführung tragbarer Geräte und Diagnoseanwendungen mit einem CAGR von 8,43 % wächst.

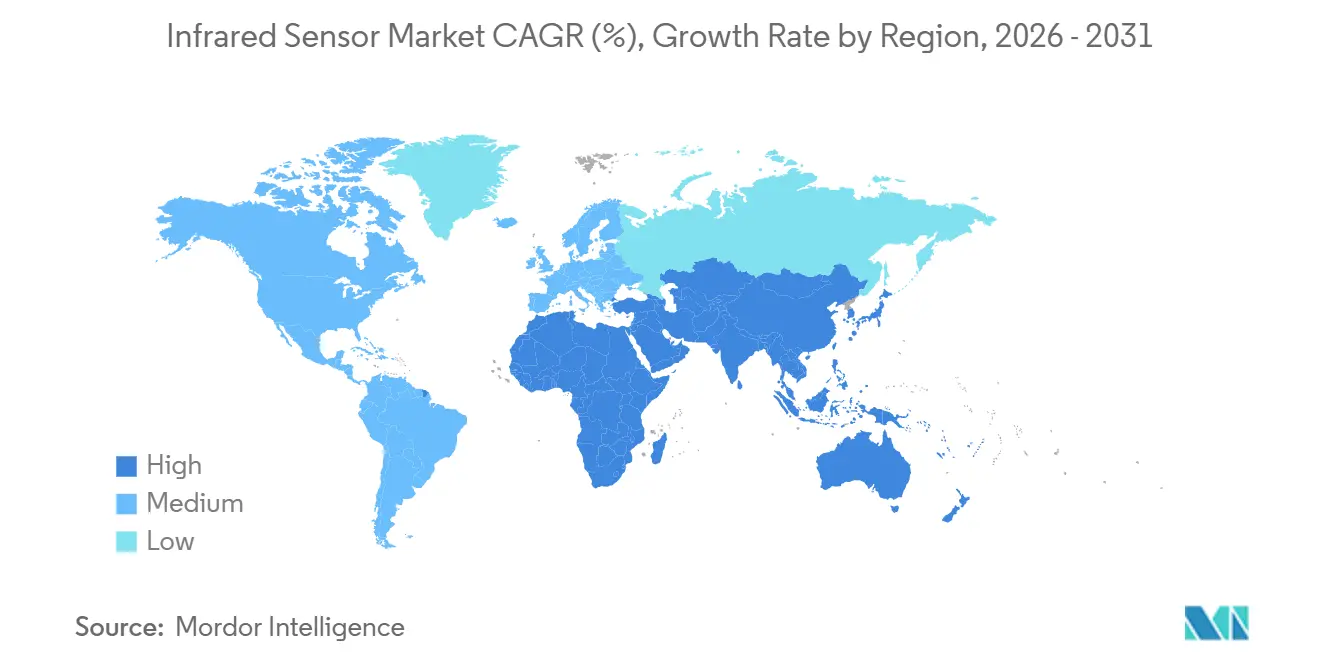

- Nach Geografie entfiel im Jahr 2025 ein Anteil von 35,87 % des weltweiten Umsatzes auf den asiatisch-pazifischen Raum, während Afrika mit einem CAGR von 8,22 % bis 2031 die am schnellsten wachsende Region ist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Infrarotsensor-Markttrends und -erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Einführung der Industrie-4.0-Automatisierung | +1.2% | Deutschland, Vereinigte Staaten, China, Japan | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage aus ADAS und autonomen Fahrzeugen | +1.3% | Nordamerika, Europa, China, Japan, Südkorea | Mittelfristig (2–4 Jahre) |

| KI auf dem Chip ermöglicht ultraenergiearme ereignisgesteuerte Sensorik | +0.9% | Halbleiter-Hubs im asiatisch-pazifischen Raum, Ausstrahlungseffekte auf Nordamerika und Europa | Langfristig (≥4 Jahre) |

| Wachsende Basis an Smart-Home- und Unterhaltungselektronikgeräten | +0.8% | Große Ballungszentren in Nordamerika, Europa und dem asiatisch-pazifischen Raum | Kurzfristig (≤2 Jahre) |

| Strengere Sicherheits- und Umweltvorschriften treiben die Gasüberwachung voran | +0.6% | Europäische Union, Vereinigte Staaten, Öl- und Gasstandorte im Nahen Osten | Mittelfristig (2–4 Jahre) |

| Durchbrüche bei Quantenkaskaden-Detektoren erschließen kompakte Mittelwellen-Infrarot-Module | +0.7% | Forschungs- und Entwicklungscluster in Nordamerika und Europa, Fertigungsskalierung im asiatisch-pazifischen Raum | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Einführung der Industrie-4.0-Automatisierung

Intelligente Fabriken betten Infrarot-Arrays nun in Workflows zur vorausschauenden Wartung ein, die Lagertemperaturen überwachen, thermische Anomalien in Schaltanlagen aufspüren und die Qualität von Lötstellen auf Hochgeschwindigkeitslinien überprüfen. Eine IEEE-Studie aus dem Jahr 2024 über Halbleiterfabriken ergab, dass der Wechsel von zeitbasierter zu thermisch ausgelöster Intervention ungeplante Ausfallzeiten um bis zu 40 % reduzierte.[1]IEEE Transactions on Industrial Informatics, "Vorausschauende Wartung in der Halbleiterfertigung mittels Thermografie," IEEE.ORG Deutschlands Industrie 4.0 und Chinas Programm „Made in China 2025” erfordern Echtzeit-Thermalfeeds innerhalb digitaler Zwillinge, sodass Integratoren Mikrobolometer-Daten mit Vibrations- und Akustiksignaturen bei einer Latenz von unter 100 Millisekunden zusammenführen. Edge-Gateways interpretieren diese multimodalen Signale lokal, verbessern die Genauigkeit der Fehlerklassifizierung und weiten den Infrarotsensor-Markt auf Lebensmittelverarbeitung, pharmazeutische Reinräume und Automobillackierereien aus.

Steigende Nachfrage aus ADAS und autonomen Fahrzeugen

Wärmebildkameras erkennen Fußgänger und Tiere selbst bei null Lux, etwa bei Nebel, Regen oder Schnee. Ein Bericht der Society of Automotive Engineers aus dem Jahr 2025 zeigte, dass die Kombination eines 640 × 480 ungekühlten Langwellen-Datenstroms mit Radar die Falsch-Positiv-Rate bei der Notbremsung um 62 % senkte.[2]Society of Automotive Engineers, "Sensorfusion zur Fußgängererkennung in ADAS," SAE.ORG Die Allgemeine Sicherheitsverordnung 2 der Europäischen Union, die im Juli 2024 in Kraft trat, schreibt vor, dass neue Fahrzeugmodelle Fußgängererkennungssysteme mit einer Reichweite von 75 Metern bei 80 km/h umfassen müssen, was Automobilhersteller dazu veranlasst, Wärmebildtechnik als primäre Nachtsichtmodalität festzulegen. Das 12-Mikrometer-Boson+-Modul von Teledyne FLIR verbraucht weniger als 40 mW und lässt sich in Außenspiegelgehäuse einbauen, ohne das Wärmebudget eines Fahrzeugs zu überschreiten. Im Fahrzeuginnenraum klassifizieren Nah-Infrarot-Laufzeitmesseinheiten die Körperhaltung der Insassen in weniger als 50 Millisekunden, was vorgeschlagenen US-amerikanischen Airbag-Vorschriften entspricht und zusätzliche Stückzahlen für den Infrarotsensor-Markt erschließt.

KI auf dem Chip ermöglicht ultraenergiearme ereignisgesteuerte Infrarotsensorik

Neuromorphe Pipelines, die direkt auf pyroelektrischen und Thermosäulen-Pixeln aufsetzen, lösen Daten-Uploads nur dann aus, wenn Anomalien auftreten, und reduzieren den Energieverbrauch auf Mikrowatt-Niveau. Der STHS34PF80 von STMicroelectronics, der im Mai 2025 ausgeliefert wurde, integriert einen Bewegungsklassifikator auf dem Die und verlängert die Lebensdauer von Knopfzellen in drahtlosen Knoten um das Fünffache.[3]STMicroelectronics, "Kolloidaler Quantenpunkt-SWIR-Sensor für die Serienproduktion," ST.COM Nature Electronics dokumentierte supraleitende Nanodraht-Arrays mit In-Sensor-Faltung, die thermische Muster bei 10 Bildern pro Sekunde erkannten und dabei 200 µW verbrauchten – ein 50-facher Gewinn gegenüber Mikrocontroller-Farmen. Da Halbleiterfabriken RISC-V-Inferenzkerne mit analogen Frontend-Schaltungen co-integrieren, schrumpft die Preislücke zwischen „intelligenten” und handelsüblichen Wärmeteilen, sodass ereignisgesteuerte Funktionen in Smart-Home-, Einzelhandels- und Gebäudeautomations-Endpunkten zunehmen werden.

Wachsende Basis an Smart-Home- und Unterhaltungselektronikgeräten

Städtische Verbraucher integrieren passive Infrarotknoten in Beleuchtungs-, HLK- und Sicherheitsgeräte. Der IRS-D200ST00R1 von Murata, der im September 2025 eingeführt wurde, integriert Algorithmen, die den Standby-Verbrauch unter 10 µW halten und die Batterielebensdauer auf über ein Jahrzehnt verlängern. Amazon, Google und Apple haben jeweils native Anwesenheitserkennungs-Hooks in ihre Smart-Home-Betriebssysteme integriert, sodass Anwendungen thermische Eingaben mit Mikrofon- und Millimeterwellen-Signalen kombinieren können. Diese Trends skalieren die Stückzahlen schnell und verankern die Basisnachfrage in Nordamerika, Europa und dem asiatisch-pazifischen Raum.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten und kryogene Kühlanforderungen für gekühlte Detektoren | -0.5% | Global, mit besonderem Druck in preissensiblen Märkten im asiatisch-pazifischen Raum und Afrika | Kurzfristig (≤2 Jahre) |

| Knappheit an Tellurid- und Selenidverbindungen | -0.4% | Global, Angebotskonzentration in China, begrenzte Raffination in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Durch Temperaturdrift verursachter Neukalibrierungsaufwand | -0.3% | Globale Außen- und Industrieinstallationen in extremen Klimazonen | Kurzfristig (≤2 Jahre) |

| Exportkontrollbeschränkungen für Langwellen-Technologien | -0.2% | Nordamerika, Europa, China, Südkorea, Naher Osten | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten und kryogene Kühlanforderungen für gekühlte Detektoren

Stirling-Kreis- oder Joule-Thomson-Kühler halten Mittelwellen- und Langwellen-Fokalebenen-Arrays nahe 80 Kelvin, was die Systemkosten auf 10.000–100.000 USD treibt und 5–10 W Leistung verbraucht. Eine SPIE-Studie aus dem Jahr 2024 bezifferte die mittlere Betriebsdauer zwischen Ausfällen für miniaturisierte Stirling-Einheiten auf 8.000–12.000 Stunden, sodass Feldaustausche 3.000–5.000 USD an Lebenszykluskosten verursachen. Diese Zahlen blockieren die Einführung in kostensensiblen Gebäude-, Automobil- und Verbrauchersegmenten, obwohl gekühlte Kameras eine überlegene Empfindlichkeit bieten. Anbieter entwickeln thermoelektrische Alternativen als Prototypen, doch die Physik erzwingt nach wie vor erhebliche Wärmelasten.

Knappheit an Tellurid- und Selenidverbindungen

Tellur ist ein Nebenprodukt der Kupferraffination, und die weltweite Produktion lag 2024 bei etwa 500 t, wobei China rund 70 % kontrolliert. Nachdem Peking die Exportquoten für Dual-Use-Güter verschärfte, stiegen die Spotpreise von 50 USD/kg Anfang 2024 auf 85 USD/kg bis zum vierten Quartal 2025, was die Beschaffung von Cadmium-Quecksilber-Tellurid für Verteidigungsprogramme störte. Materials Today identifizierte Silbertellurid-Quantenpunkte als bleifreie Alternative, und STMicroelectronics überführte die Chemie im März 2025 in die Serienproduktion, doch Abscheidungswerkzeuge und Qualitätskontrollprotokolle müssen noch skaliert werden. Westliche Käufer bleiben geopolitischen Versorgungsschocks ausgesetzt, bis sekundäre Raffineriekapazitäten in Betrieb gehen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Wellenlängenband: Kolloidale Quantenpunkte treiben Kurzwellengewinne voran

Kurzwellengeräte expandieren mit einem CAGR von 7,82 % und übertreffen damit den Gesamtdurchschnitt des Infrarotsensor-Marktes, da Silbertellurid-Quantenpunkte Indium-Gallium-Arsenid bei unter 5 USD pro Modul verdrängen. Im Jahr 2025 entfielen 46,71 % des Umsatzes auf Langwellensensoren, angetrieben durch Sicherheitsperimeter und Gebäudesanierungen. Die Miniaturisierung von Quantenkaskaden-Detektoren komprimiert Mittelwellen-Hardware auf 500 g schwere Handgeräte, die für unter 2.000 USD erhältlich sind, gegenüber 20.000 USD für herkömmliche Fourier-Transform-Spektrometer.

Diese Kosten- und Materialdurchbrüche erweitern die Anwendungsfälle. Kurzwellenmodule treiben nun Smartphone-Spektroskopie, Falschgeldprüfungen und Feuchtigkeitskartierung in der Landwirtschaft an, während Mittelwellenmodule Kohlendioxid- und Methan-Absorptionslinien für die Gaslecküberwachung nutzen. Da Leistung konvergiert und Preise sinken, wird der Infrarotsensor-Markt für Kurzwellenanwendungen voraussichtlich stetig wachsen, obwohl Langwellen-Anbieter Nischen behalten werden, in denen absoluter thermischer Kontrast in Umgebungsszenen entscheidend bleibt.

Nach Technologie: Dominanz ungekühlter Detektoren hält an, gekühlte Detektoren besetzen fokussierte Nische

Ungekühlte Arrays hielten im Jahr 2025 einen Marktanteil von 64,51 % am Infrarotsensor-Markt, hauptsächlich weil Mikrobolometer bei Umgebungstemperatur arbeiten und weniger als 1 W verbrauchen. Gekühlte Kameras, die mit einem CAGR von 7,66 % wachsen, bleiben an Verteidigungs-, Luft- und Raumfahrt- sowie wissenschaftliche Anwendungen gebunden, die Preise von über 10.000 USD finanzieren können. Die Lücke verringert sich, da ungekühlte Boson+-Module eine rauschäquivalente Temperaturdifferenz von 50 mK erreichen und damit Einstiegsklasse-gekühlte Systeme bei einem Zehntel der Leistung rivalisieren. Thermoelektrische Unterkühlung entwickelt sich als Mittelweg für tragbare Gasanalysatoren, die eine bessere Empfindlichkeit als Mikrobolometer benötigen, aber keine kryogenen Kosten tragen können.

Die Kostenentwicklung wird das Übergangsvolumen bestimmen und eine entscheidende Rolle bei der Gestaltung der Einführung fortschrittlicher Technologien spielen. Wenn die Stirling-Kühlung bis 2028 unter 2.000 USD pro Aggregat fällt, könnten Automobilnachtsichtlieferanten auf Mittelwellen-Fokalebenen umsteigen, die in bestimmten Anwendungen eine verbesserte Leistung bieten. Bis dieses Kostenniveau erreicht ist, treibt die Integration auf Wafer-Ebene jedoch weiterhin Fortschritte bei ungekühlten Sensoren voran. Diese Integration erhält eine steile Preis-Leistungs-Kurve aufrecht und stellt sicher, dass ungekühlte Sensoren der Eckpfeiler von Massenverbraucher- und Industrieeinführungen im Infrarotsensor-Markt bleiben und vielfältige Anwendungsfälle unterstützen sowie die Marktdurchdringung ausweiten.

Nach Funktionsprinzip: Aktive Laufzeitmessung gewinnt an Dynamik

Passive Architekturen entfielen im Jahr 2025 auf 59,34 % der Lieferungen und werden für Bewegungsmelder und batteriebetriebene HLK-Regler bevorzugt, die eine Nutzungsdauer von 5 Jahren oder mehr erfordern. Aktive Laufzeitmesseinheiten steigen jedoch mit einem CAGR von 7,61 % aufgrund von Kraftfahrzeugsicherheitsvorschriften. Der VL53L9 von STMicroelectronics erweitert die Reichweite auf 5 m und scannt dabei 9 Zonen, ersetzt 2 frühere Lidar-Chips und reduziert die Stücklistenkosten für Fahrzeuginnenräume um 30 %. Die Industrierobotik stützt sich ebenfalls auf aktive Tiefenmessung für millimetergenaue Bin-Picking-Genauigkeit, während die Kombination des Datenstroms mit passiver Langwellen-Emissivität die Objektidentifikationsgenauigkeit in unübersichtlichen Lagerhäusern um 18 % erhöht.

Während passive Infrarottechnologie weiterhin Anwendungen wie münzbetriebene Bewegungsauslöser und intelligente Beleuchtung aufgrund ihrer Effizienz und Zuverlässigkeit dominiert, verzeichnet das aktive Segment ein erhebliches Wachstum. Diese Expansion wird durch zunehmende regulatorische Anforderungen an die Echtzeit-Belegungsklassifizierung in Fahrzeugen und Gebäuden angetrieben, die fortschrittliche Sensorkapazitäten erfordern. Infolgedessen nimmt der aktive Zweig eine prominente Position innerhalb der sich entwickelnden Entwicklung des Infrarotsensor-Marktes ein.

Nach Anwendung: Präzisionslandwirtschaft entwickelt sich zum am schnellsten wachsenden Bereich

Sicherheit und Überwachung führten im Jahr 2025 mit 33,46 % des Umsatzes, doch das Wachstum flacht ab, da Kameras mit geringer Lichtstärke städtische Installationen kannibalisieren. Im Gegensatz dazu wachsen Präzisionslandwirtschaft und Viehüberwachung mit einem CAGR von 8,47 %. Drohnengestützte Wärmekarten reduzierten den Bewässerungswasserverbrauch in Weinbergen um 22 %, während die Erträge in einem Feldversuch aus dem Jahr 2024 um 15 % gesteigert wurden. Viehmanager nutzen Huftemperaturgradienten, um Lahmheit Tage früher als durch Sichtprüfungen zu erkennen, was die Konzeptionsraten um bis zu 18 % erhöht.

Über seinen traditionellen Fokus auf Sicherheit hinaus expandiert der Infrarotsensor-Markt, angetrieben durch vielfältige Anwendungen. Krankenhäuser setzen berührungslose Fieberscreening-Systeme zur Infektionskontrolle ein, während Öl- und Gasbetreiber als Reaktion auf EPA-Methanvorschriften kontinuierliche Emissionsmonitore implementieren. Darüber hinaus fördern Anwendungen wie kontinuierliche Thermometrie, Gasleckerkennung und Online-Spektroskopie das Wachstum dieses Marktes weiter.

Nach Endverbraucherbranche: Gesundheitswesen liefert überdurchschnittliches Wachstum

Luft- und Raumfahrt sowie Verteidigung absorbierten im Jahr 2025 28,91 % der Ausgaben, doch Budgetobergrenzen und Exportformalitäten halten das Wachstum nahe dem Marktdurchschnitt. Das Gesundheitswesen wächst am schnellsten mit einem CAGR von 8,43 %, angetrieben durch von der FDA zugelassene tragbare Thermometer, die die Körperkerntemperatur alle 15 Minuten aufzeichnen. Eine Studie im Journal of Medical Devices aus dem Jahr 2024 zeigte, dass Infrarot-Extremitätenscans diabetische Neuropathie mit einer Sensitivität von 89 % erkennen können und damit taktile Monofilament-Tests übertreffen.

Während Gewerbegebäude, Automobil-, Fertigungs- sowie Öl- und Gassektoren die Basisnachfrage nach Infrarotsensoren stärken, hat die Einführung von Erstattungscodes für die Fernpatientenüberwachung sich als wichtiger Wachstumstreiber herausgestellt. Dieser Wandel kommt Krankenhäusern, Kliniken und Heimversorgungsanbietern erheblich zugute, da diese Einrichtungen zunehmend Infrarotsensor-Technologien einsetzen, um die Patientenversorgung und Überwachungskapazitäten innerhalb der breiteren Infrarotsensor-Branche zu verbessern.

Geografische Analyse

Der asiatisch-pazifische Raum behielt mit 35,87 % des weltweiten Umsatzes im Jahr 2025 den größten Anteil am Infrarotsensor-Markt, unterstützt durch Chinas geschätzten 45-%-Anteil an der weltweiten Mikrobolometer-Produktion und Japans Stärke bei der Thermosäulen-Verpackung. Die Dynamik setzt sich fort, da Indiens Produktionsgebundenes Anreizprogramm Montageinvestitionen von Murata, STMicroelectronics und Honeywell anzieht und die Teilregion zu einem alternativen Versorgungszentrum entwickelt. Regionale Automobilhersteller implementieren auch thermische Nachtsichtmodule, um europäischen Sicherheitsvorschriften für Exportfahrzeuge zu entsprechen, während koreanische Smartphone-Marken Kurzwellensensoren für Lebensmittelqualitäts-Apps testen. Diese Dynamiken deuten auf ein stetiges mittleres einstelliges Wachstum bis 2031 hin, auch wenn Sicherheits- und Gebäudeautomationsinstallationen in reifen städtischen Zentren zu sättigen beginnen.

Afrika ist das am schnellsten wachsende Gebiet mit einer prognostizierten CAGR von 8,22 % bis 2031, da Bergwerke, Landwirtschaftsbetriebe und Versorgungsunternehmen kostengünstige Wärmeknoten einsetzen. Südafrikanische Platin- und Goldbetreiber installieren nun kontinuierliche Methanmonitore, die den Lüftungsenergieverbrauch um 35 % senken und Regulierungsstrafen reduzieren, was die Größe des Infrarotsensor-Marktes für Gaserkennungsgeräte auf dem gesamten Kontinent steigert. Drohnengestützte Wärmekartierung auf kenianischen und nigerianischen Kleinbauern-Maisfeldern hat die Erträge um 18 % verbessert und gleichzeitig knappes Bewässerungswasser eingespart. Sinkende Modulpreise unter 1.000 USD machen diese Lösungen für ressourcenbeschränkte Genossenschaften wirtschaftlich rentabel und beschleunigen die Einführung über frühe Pilotprojekte hinaus. Öffentlich-private Zuschüsse von regionalen Entwicklungsbanken senken zudem das anfängliche Kapitalrisiko für kleine Landwirtschaftsbetriebe und kommunale Versorgungsunternehmen.

Nordamerika und Europa machen zusammen ein Drittel des weltweiten Umsatzes aus und bleiben die Innovationszentren für Quantenkaskaden-Detektoren, kolloidale Quantenpunkt-Imager und neuromorphe Signalverarbeitung. Verteidigungsbudgets und Upgrades kritischer Infrastrukturen sichern die Basisnachfrage, doch das Gesamtwachstum liegt leicht unter dem globalen Durchschnitt, da Perimetersicherheitsnetzwerke der ersten Generation Ersatzzyklen statt Neuinstallationen erreichen. Öl- und Gasbetreiber im Nahen Osten weiten drohnengestützte Wärmeüberwachung aus, um Fackelreduzierungszusagen zu erfüllen; Saudi Aramco allein führte 2025 mehr als 200 Leckerkennungsflüge durch, was auf einen breiteren Schwenk hin zur kontinuierlichen Emissionsüberwachung hindeutet. Unterdessen hält die Finanzierung durch die Europäische Union für Horizon-ähnliche Forschung die Region an der Spitze der Mittelwellen-Materialdurchbrüche, auch wenn kommerzielle Einführungen in Stückzahlen hinter denen im asiatisch-pazifischen Raum zurückbleiben. Zusammen bieten diese reifen Märkte das Forschungs- und Entwicklungsökosystem sowie die regulatorischen Rahmenbedingungen, die Produkte der nächsten Generation für die weltweite Verbreitung vorbereiten.

Regulatorisches Umfeld

Exportkontrollen und Vorschriften für die Verteidigungsbeschaffung beeinflussen weiterhin Produktdesign, Beschaffung und Markteinführung von Infrarotsensoren, insbesondere bei langwelliger und leistungsstärkerer Wärmebildgebung. Im Februar 2026 erließ das US Department of Commerce Bureau of Industry and Security (BIS) eine endgültige Verfügung, mit der eine zivilrechtliche Strafe von 1 Million USD gegen Teledyne FLIR wegen Verstößen gegen die Export Administration Regulations (EAR) im Zusammenhang mit nicht lizenzierten Exporten von Wärmebildkameras (einschließlich ECCN 6A003 und 6A993.a) nach China und Hongkong verhängt wurde, was die Lizenzprüfung und die internen Compliance-Erwartungen für OEMs und Distributoren verschärft.

Auf der Nachfrageseite erhöhen auch Sicherheits- und Baustandards die Leistungs- und Qualifikationsanforderungen für Sensoren, die in reguliert Systeme eingebettet sind. Der FY2026 US NDAA (in Kraft getreten am 18. Dezember 2025) enthält Bestimmungen, die das US-Verteidigungsministerium anweisen, die Abhängigkeit von optischem Glas und Infrarotsystemen aus betroffenen Ländern bis zum 1. Januar 2030 zu reduzieren, wodurch die Dokumentation der Lieferkettenherkunft und alternative Beschaffungsquellen stärker in den Fokus rücken. Aktualisierungen von Standards wie IEC 61496-3:2025 (aktive optoelektronische Schutzeinrichtungen), EN IEC 60730-2-23:2025 (Sicherheit und Leistung von Sensorelementen) und ISO/FDIS 7240-33:2026 (Wärmebild-Brandmelder) erhöhen weiter den Fokus auf validierte Leistung, Cybersicherheitsbereitschaft und Rückverfolgbarkeit für Sensoren, die in industrieller Automatisierung und Gebäudesicherheitsanwendungen verkauft werden, während chinaspezifische Anforderungen wie T/CAEE 039-2026 eine zusätzliche Compliance-Ebene für Fertigung und Inlandseinsätze hinzufügen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Infrarotsensoren reicht von der Material- und Substratversorgung (einschließlich Verbindungshalbleitern und Spezialvorprodukten) über Waferfertigung und ROIC-Design, Detektorherstellung (Mikrobolometer, Thermosäulen, InGaAs und aufkommende Quantenpunkt-Stapel) bis hin zu nachgelagerter Verpackung, Kalibrierung und Modulintegration in Kameras, ToF-Systeme und eingebettete Endgeräte. Auf der Systemebene bedienen OEMs und Integratoren ADAS- und Innenraumsensorik, industrielle Automatisierung und vorausschauende Instandhaltung, Gebäudesicherheit und Smart Home, Sicherheit und Überwachung sowie Medizingeräte, wo Firmware und Edge-Verarbeitung die Leistung zunehmend prägen.

Engpässe konzentrieren sich weiterhin auf spezialisierte Materialien und anspruchsvollere Fertigungsschritte, insbesondere den Zugang zu InGaAs-Epitaxie-Wafern, ROIC-Kapazitäten und Verpackungsausbeuten für hochauflösende ungekühlte Formate. Die Branchenaktivität zeigt Bemühungen, diese Einschränkungen zu verringern und mehr der Wertschöpfungsstufen intern zu übernehmen: LightPath Technologies schloss im Februar 2025 die Übernahme von G5 Infrared ab, um die Integration von Optik und Wärmebildgebung zu vertiefen; Obsidian Sensors startete im Dezember 2024 eine Fertigungspartnerschaft mit Japan Display Incorporated, um die Mikrobolometer-Produktion in Richtung hochauflösender Formate auszubauen; und TriEye und LITEON gaben im August 2025 eine Partnerschaft rund um VCSEL-betriebene SWIR-Sensorlösungen bekannt, um die Kommerzialisierung in Robotik und Unterhaltungselektronik zu beschleunigen. In verteidigungsnahen Lieferketten beeinflussen Exportkontrollbeschränkungen und Beschaffungsregeln auch die Qualifizierung von Lieferanten, Testdokumentation und geografische Fertigungsentscheidungen für leistungsstärkere Infrarotkomponenten.

Wettbewerbslandschaft

Der Infrarotsensor-Markt ist mäßig konzentriert, wobei die fünf größten Anbieter – Murata Manufacturing, STMicroelectronics, Teledyne Imaging, Honeywell International und Texas Instruments – zusammen etwa 42 % des Umsatzes im Jahr 2025 halten. Dieser Anteil lässt mehr als die Hälfte des Marktes auf regionale Spezialisten und anwendungsorientierte Neueinsteiger verteilt, sodass keine einzelne Marke überwältigende Preismacht ausübt. Etablierte Unternehmen genießen nach wie vor Skalenvorteile bei der Wafer-Beschaffung, der Gehäusemontage und globalen Vertriebsnetzen, doch die Bereitschaft der Kunden, alternative Anbieter zu qualifizieren, hat zugenommen, da Lieferkettenunterbrechungen und Exportkontrollen den Wert der Doppelbeschaffung verdeutlichen. Die Wettbewerbsdynamik balanciert daher Kostenführerschaft großer Akteure mit rascher Nischeninnovation kleinerer Unternehmen.

Etablierte Hersteller lenken Kapital in Packaging auf Wafer-Ebene und heterogene Integration, um ihre Stücklistenkosten zu senken und Margen zu verteidigen. STMicroelectronics überführte im März 2025 einen Kurzwellensensor auf Basis kolloidaler Silbertellurid-Quantenpunkte in die Serienproduktion, preiste das Modul unter 5 USD und integrierte Ausleseschaltung und analoges Frontend auf einem einzigen Die, um mehrere nachgelagerte Montageschritte zu eliminieren. Teledyne FLIR aktualisierte seine Boson+-Familie mit einem 12-Mikrometer-Langwellenkern, der unter 40 mW verbraucht und eine Platzierung im Außenspiegel ermöglicht, ohne das Wärmebudget von Personenkraftwagen zu überschreiten. Hamamatsu Photonics meldete 2024 14 Quantenkaskaden-Detektor-Patente an, die sich auf hybride Germanium-auf-Silizium-Wellenleiter konzentrieren, was auf einen strategischen Vorstoß zur Erschließung von Mittelwellen-Leistung bei Raumtemperatur für tragbare Gasanalysatoren hindeutet. Diese Schritte veranschaulichen, wie große Anbieter sowohl Prozess-Engineering als auch Schutzrechtsportfolios nutzen, um technologische Wettbewerbsvorteile auszubauen, auch wenn Preisobergrenzen sinken.

Kleinere Wettbewerber nutzen Chancen in unterversorgten Segmenten und aufkommenden Materialien. SENBA Sensing Technology und Nippon Ceramic nutzen kostengünstige Thermosäulen-Fertigung, um Verbraucher-Internet-der-Dinge-Steckplätze zu gewinnen, bei denen Stückkosten die absolute Empfindlichkeit übertrumpfen. Venture-finanzierte Start-ups in Europa und Nordamerika kommerzialisieren neuromorphe Ausleseschaltungen, die Inferenz auf Mikrowatt-Niveau auf der Pixelebene ausführen – eine Fähigkeit, die für Gesundheits-Wearables und batteriebetriebene Gebäudesensoren attraktiv ist. Weißer Raum besteht auch in Anwendungssoftware: Präzisionslandwirtschafts-Analysen und kontinuierliche Überwachungsplattformen hinken dem installierten Bestand an Wärmebildkameras noch hinterher, was unabhängigen Softwareanbietern einen Weg zu wiederkehrenden Einnahmen auch ohne proprietäre Hardware eröffnet. Compliance-Zertifizierungen – IEC 62381 für Gasdetektoren, ISO 7240 für Brandmeldeanlagen und IEC 62443 für Cybersicherheit – sind mittlerweile Mindestanforderungen, sodass die Differenzierung zunehmend von Edge-Intelligenz, Energieeffizienz und nahtloser Integration in umfassendere Automatisierungssysteme abhängt.

Marktführer im Infrarotsensor-Bereich

Murata Manufacturing Co. Ltd

STMicroelectronics NV

Excelitas Technologies Corp.

Teledyne Imaging Inc.

Mitsubishi Electric Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Kurzfristige Freiräume konzentrieren sich dort, wo Kapazität, Qualifizierung und Stücklistenreduzierungen mit reguliertem oder missionskritischem Bedarf zusammenfallen. Die Beschaffung für Verteidigung und Drohnenabwehr wird zu einem Investitionskatalysator für gekühlte und leistungsstärkere Wärmebildplattformen: Im Mai 2026 kündigte Exosens Pläne an, die Produktionskapazität für gekühlte Infrarotkameras im Laufe des Jahres 2026 zu verdoppeln, und im Juni 2026 erweiterte LYNRED seine industriellen Aktivitäten durch das CAMPUS-Projekt, mit einer angegebenen Investition von 100 Millionen EUR, die die Reinraumfläche auf 8.000 Quadratmeter verdoppelt und die Bolometerkapazität auf eine Million Einheiten erhöht. Zusammen schaffen diese Maßnahmen eine Gelegenheit für Modulhersteller und Integratoren, Lieferungen zu sichern, Lieferzeiten zu verkürzen und Multi-Source-Programme für Überwachung, Perimetersicherheit und Nutzlasten unbemannter Systeme anzubieten.

Eine zweite Chance ist mit dem Reshoring und der Beschaffung bei verbündeten Nationen für Verteidigungs- und kritische Infrastruktur-Lieferketten verbunden, wo Rückverfolgbarkeit und inländische Fertigungspräsenz die Vergabefähigkeit und Risikoprofile beeinflussen. VIGO Photonics schloss im März 2026 eine Übernahme von Vermögenswerten des US-Unternehmens InfraRed Associates ab, um die US-Produktionskapazität zu erweitern und sich an die Anforderungen der Verteidigungslieferkette anzupassen, was die Nachfrage nach qualifizierter, lokaler Versorgung mit Detektoren und Baugruppen verstärkt. Neben diesen industriellen Schritten unterstützen Fortschritte bei chipbasierter Infrarotsensorik, einschließlich der im Juli 2026 vom MIT berichteten Arbeit an einem winzigen Infrarotchip zur verbesserten Gas- und Wärmeerkennung, Produkt-Roadmaps mit Fokus auf kleinere Formfaktoren, geringeren Stromverbrauch und engere Integration in Edge-AI-Systeme. Diese Richtung steht im Einklang mit dem Berichtsumfang rund um On-Device-Inferenz und ultra-stromsparende Einsätze.

Aktuelle Branchenentwicklungen

- Juni 2026: STMicroelectronics stellte ein kompaktes Direct-Time-of-Flight-(dToF)-3D-LiDAR-All-in-One-Modul vor und gab an, dass Anfang Juli 2026 die Massenproduktion begann. Die Einführung zielt auf Edge-AI- und platzbeschränkte Systeme ab, die eine höher auflösende Tiefenerfassung ohne großen Rechen- oder Leistungsaufwand benötigen. Dies unterstützt die breitere Einführung aktiver Infrarotsensorik über Premiumplattformen hinaus.

- Januar 2026: Teledyne FLIR OEM stellte Tura vor, eine für die Automobilindustrie qualifizierte LWIR-Wärmebildkamera, die für ADAS- und autonome Fahrzeugsensorik positioniert und in Übereinstimmung mit den funktionalen Sicherheitspraktiken der ISO 26262 (ASIL-B) entwickelt wurde. Wärmebildkameras in Automobilqualität verringern die Qualifizierungsreibung für OEM-Programme, die dokumentierte Sicherheitsprozesse und langfristige Lebenszyklusunterstützung erfordern. Dies stärkt die Wärmebildgebung als Nachtsichtmodalität in sicherheitskritischen Wahrnehmungssystemen.

- September 2025: Murata Manufacturing brachte den IRS-D200ST00R1, einen pyroelektrischen Infrarotsensor mit digitalem Ausgang im SMD-Format, für Low-Power-IoT-Anwendungen auf den Markt. Mit ultraniedrigem Standby-Stromverbrauch für batteriebetriebene Endgeräte unterstützt das Produkt höhere Stückzahlen in Smart-Home- und Gebäudeautomatisierungsdesigns, die auf permanente Anwesenheits- und Bewegungserkennung angewiesen sind.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt Umsätze, die mit Infrarotsensoren erzielt werden, die zur Erkennung von Infrarotstrahlung für Sensoraufgaben wie Bewegung, Temperatur, Gas- und Flammenerkennung sowie Spektroskopie über Endnutzerbranchen und Regionen hinweg verwendet werden.

Umfangsausschlüsse: Wir schließen vollständige Infrarotkameras und Bildgebungssysteme aus, die als Fertigprodukte verkauft werden, wenn der Wert nicht eindeutig auf die Sensorkomponente aufgeteilt werden kann.

Übersicht der Segmentierung

- Nach Wellenlängenband

- Kurzwellen-Infrarot (SWIR)

- Mittelwellen-Infrarot (MWIR)

- Langwellen-Infrarot (LWIR)

- Nach Technologie

- Gekühlte Detektoren

- Ungekühlte Detektoren

- Nach Funktionsprinzip

- Aktiv

- Passiv

- Nach Anwendung

- Bewegungserkennung

- Temperaturmessung

- Sicherheit und Überwachung

- Gas- und Branderkennung

- Spektroskopie

- Präzisionslandwirtschaft und Viehüberwachung

- Nach Endverbraucherbranche

- Gesundheitswesen

- Luft- und Raumfahrt sowie Verteidigung

- Automobil

- Gewerbegebäude und Smart Home

- Fertigung und industrielle Automatisierung

- Öl und Gas

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- ASEAN

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Ägypten

- Übriges Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischarbeit beginnt mit dem Aufbau einer klaren Faktenbasis zu Nachfragesignalen und Angebotskontext für Infrarotsensorik. Wir stützen uns auf öffentliche und offizielle Quellen wie US-amerikanische und internationale Handelsstatistikportale für Import- und Exporttrends, Normungs- und Sicherheitsgremien, die sensorbezogene Leitlinien veröffentlichen, sowie Energie- und Gebäudestatistiken von Regierungsbehörden, die die Einführung in Smart Buildings und Industriestandorten widerspiegeln.

Um Annahmen fundiert zu halten, prüfen wir außerdem Geschäftsberichte von Unternehmen, Investorenpräsentationen, Produktkataloge und seriöse Presseberichte, die Lieferungen, Preisrichtungen und neue Designgewinne behandeln. Ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und Intelligence wird selektiv genutzt, um Umsatzaufteilungen zu normalisieren und eine Vermischung von Sensorwert mit breiterem Modul- oder Systemumsatz zu vermeiden. Diese Beispiele sind nur illustrativ, und im Rahmen der Arbeit wurden weitere Quellen für Datenerhebung, Validierung und Klärung überprüft.

Primärinterviews und Umfragen

Primärdaten werden durch Experteninterviews und strukturierte Umfragen mit Sensorherstellern, Modulintegratoren, Distributoren und großen Endnutzern in Bereichen wie Automobilindustrie, Luft- und Raumfahrt sowie Verteidigung, industrieller Automatisierung, Gesundheitswesen und Smart Buildings erhoben. Da es sich um einen globalen Markt handelt, verteilen wir die Gespräche über APAC, EMEA und Amerika, um Preisgestaltung, Mix und Unterschiede bei der Einführung zu erfassen, und nutzen diese Ergebnisse dann, um die Modellergebnisse zu bestätigen und Lücken in öffentlichen Daten zu schließen.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 31 % | CXOs: 15 % | APAC: 44 % |

| Mittlere Ebene: 48 % | Funktions-/Bereichsleiter: 39 % | EMEA: 34 % |

| Kleinere Akteure: 21 % | Manager: 46 % | Amerika: 22 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung erfolgt mittels eines Top-down-Ansatzes, bei dem Endverbrauchs-Nachfragepools aus Adoptionsindikatoren rekonstruiert und anschließend nach Infrarotsensor-Durchdringung und typischen Austauschzyklen gefiltert werden. Um die Zahlen realistisch zu halten, bestätigen wir die Gesamtsummen mit selektiven Bottom-up-Näherungen, wie z. B. stichprobenartigen Stückzahlen multipliziert mit durchschnittlichen Verkaufspreisen (ASPs) für Schlüsselanwendungen, gefolgt von Kanalprüfungen, die Ausreißer erklären.

Eingaben werden so ausgewählt, dass sie widerspiegeln, wie sich dieser Markt in der Praxis verhält. Unser Modell verfolgt Faktoren wie Verschiebungen im Sensormix zwischen SWIR-, MWIR- und LWIR-Bändern, gekühlte versus ungekühlte Adoption, den Anteil aktiver versus passiver Sensorik in wichtigen Anwendungen, ASP-Entwicklung bei steigenden Volumina und Schwankungen der Endnutzernachfrage bei Automobilsicherheit, industrieller Automatisierung und Smart-Building-Einsätzen. Wo Daten für kleinere Regionen oder Nischenanwendungen lückenhaft sind, werden Bandbreiten aus Interviewrückmeldungen erstellt und anschließend anhand der konsistentesten öffentlichen Signale verfeinert.

Die Prognose erfolgt über eine Szenarioanalyse, die durch trendgestützte Annahmen von Experten unterstützt wird, und wird anschließend gegen makroökonomische Indikatoren stresstestet, die die Elektronik-Nachfrage und Industrieausgaben beeinflussen. Sobald der endgültige Verlauf feststeht, steht der Hauptsatz am Ende, da Annahmen, Prüfungen und Anpassungen zunächst aufeinander abgestimmt werden müssen.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt in mehreren Schichten, sodass die endgültige Zahl nicht von einem einzelnen Datenstrom abhängt. Wir vergleichen die Ergebnisse mit unabhängigen Signalen wie regionalen Nachfragemustern, anwendungsbezogenen Adoptionstrends und dem impliziten Verhältnis von ASP und Volumen, und untersuchen dann alle starken Ausschläge vor der internen Freigabe.

Eine zweite Analystenprüfung wird durchgeführt, um Formeln, Einheitenumrechnungen und Jahresabstimmungen erneut zu überprüfen, und gezielte Rückkontakte werden ausgelöst, wenn Interviewangaben von Schreibtischindikatoren um eine bedeutsame Marge abweichen. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse bei Angebot, Preisgestaltung oder Regulierung auftreten. Vor der Lieferung wird eine erneute Überprüfung durchgeführt, damit Kunden die aktuellste Sicht erhalten.

Marktgröße für Infrarotsensoren von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für Infrarotsensoren stimmen nicht immer überein, da Umfangsgrenzen und Jahresdefinitionen je nach Herausgeber variieren und Preis- und Mix-Annahmen nicht immer klar angegeben werden. Unterschiede zeigen sich auch, wenn eine Schätzung angrenzenden Produktwert mitzählt oder wenn Währungszeitpunkt und Aktualisierungsrhythmus nicht konsistent sind.

Die wichtigsten Treiber dieser Lücken betreffen in der Regel, was als Sensor im Gegensatz zu einem Modul oder vollständigen Bildgebungsprodukt gezählt wird, wie gekühlte und ungekühlte Geräte über Anwendungen hinweg behandelt werden, und ob die Schätzung an einem angegebenen Basisjahr oder an einem Durchschnitt mehrerer Jahre verankert ist. Wenn angenommen wird, dass der ASP-Verlauf schnell fällt, oder wenn aggressive Adoptionskurven auf Anwendungsfälle in der Automobilsicherheit und bei Smart Buildings angewendet werden, können die Gesamtsummen schnell steigen, selbst wenn das Stückzahlwachstum stetig ist.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 1,22 Mrd. USD (2026) | |

| Globale Beratungsgesellschaft A | 1,26 Mrd. USD (2026) | Verwendet eine breitere Sensordefinition, die in einigen Endanwendungen Sensor- und Modulwert vermischen kann, was den Ausgangswert erhöht, wenn Anwendungsbündel gemeinsam bepreist werden. |

| Forschungsinstitut B | 1,17 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und wendet über einen längeren Zeitraum eine höhere ausgewiesene CAGR an, mit weniger erkennbaren Prüfungen des Mixes aus gekühlten und ungekühlten Geräten und des daraus resultierenden ASP-Verlaufs. |

Die Tabelle zeigt, dass die Streuung ebenso stark durch die Jahreswahl wie durch den Umfang bedingt ist, und im Modell von Mordor Intelligence wird der Wert auf Sensorebene über die angegebenen Wellenlängen- und Technologiekategorien gezählt, statt vollständige Systempreise einzubeziehen, wenn diese nicht eindeutig getrennt werden können. Sobald Jahresabstimmung, Währungszeitpunkt und die Trennung von Sensor und Modul konsistent gemacht wurden, lassen sich die verbleibenden Unterschiede in der Regel durch Mix- und ASP-Annahmen erklären, die überprüft und reproduziert werden können.

Im Bericht beantwortete Schlüsselfragen

Wie schnell wächst der Umsatz mit Infrarot-Wärmebildkameras in der Landwirtschaft?

Präzisionslandwirtschaftliche Anwendungsfälle werden voraussichtlich bis 2031 mit einem CAGR von 8,47 % wachsen und sind damit der am schnellsten wachsende Anwendungsbereich.

Welche Technologie hält heute den größten Anteil an den Detektorlieferungen?

Ungekühlte Mikrobolometer- und Thermosäulen-Arrays repräsentieren 64,51 % der Lieferungen im Jahr 2025 und spiegeln ihren geringen Stromverbrauch und Kostenvorteil wider.

Warum fügen Automobilzulieferer Wärmebildtechnik in ADAS-Systeme ein?

Wärmebildkameras erfüllen neue EU-Fußgängererkennungsvorschriften, indem sie Personen und Tiere bei null Lux in Nebel oder Regen erkennen und die Falsch-Positiv-Rate bei Notbremsungen um 62 % reduzieren, wenn sie mit Radar kombiniert werden.

Was schränkt die Einführung gekühlter Mittelwellen-Infrarotsensoren ein?

Systempreise über 10.000 USD und kryogene Kühler, die 5–10 W verbrauchen, beschränken gekühlte Arrays auf Verteidigungs-, Luft- und Raumfahrt- sowie hochwertige Inspektionsanwendungen.

Welche Region wird das globale Wachstum bis 2031 übertreffen?

Afrika wird voraussichtlich mit einem CAGR von 8,22 % wachsen, da Bergwerke Gasleckmonitore einsetzen und Kleinbauern drohnengestützte thermische Bewässerungskartierung nutzen.

Lassen die Lieferkettenrisiken für telluridbasierte Detektoren nach?

Noch nicht; China kontrolliert nach wie vor etwa 70 % der Tellurraffination, und Exportquoten haben die Spotpreise 2025 auf 85 USD/kg angehoben, was die Beschaffungsvolatilität aufrechterhält.

Seite zuletzt aktualisiert am: