Marktgröße und Marktanteil der Atomspektroskopie

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

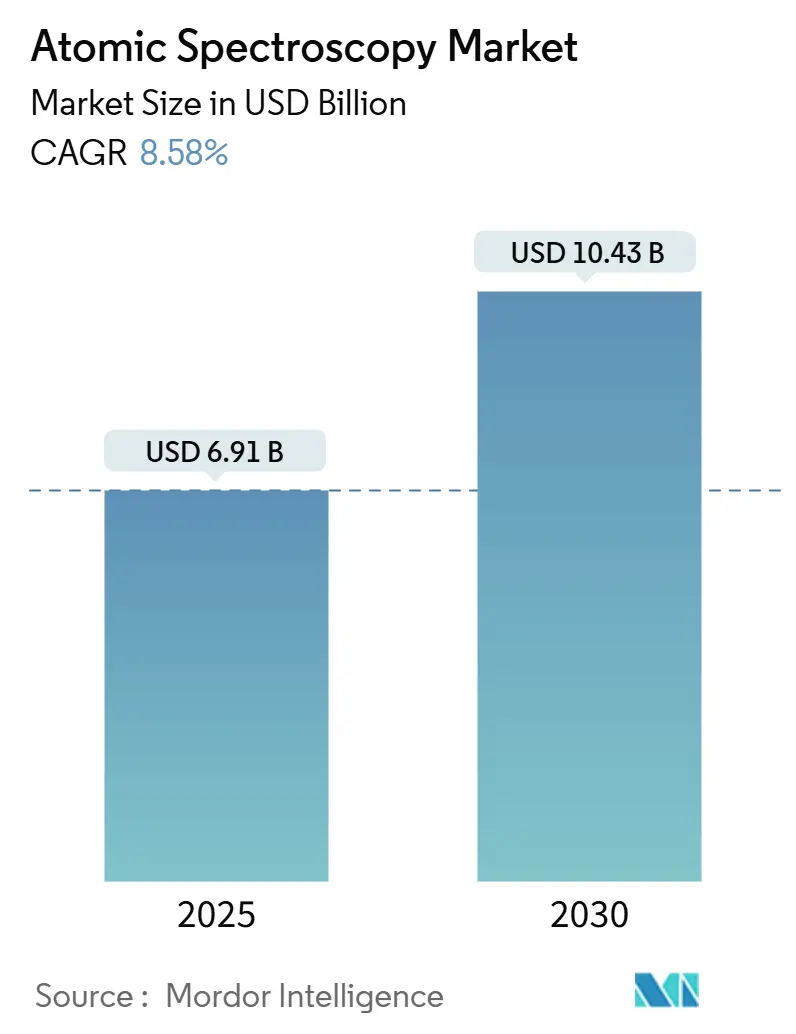

| Marktgröße (2025) | 6.91 Milliarden US-Dollar |

| Marktgröße (2030) | 10.43 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 8.58% CAGR |

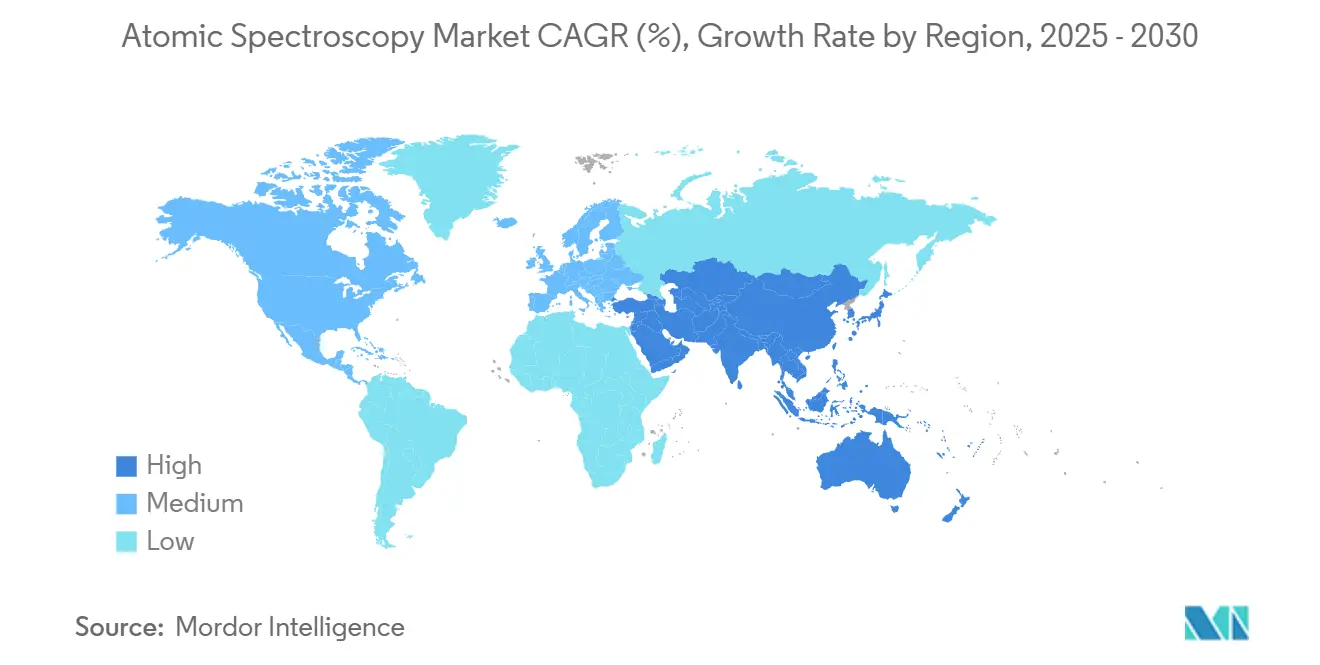

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Atomspektroskopie von Mordor Intelligence

Die Marktgröße der Atomspektroskopie beläuft sich im Jahr 2025 auf 6,91 Milliarden USD und wird voraussichtlich bis 2030 auf 10,43 Milliarden USD anwachsen, was einer CAGR von 8,58 % im Prognosezeitraum entspricht. Das Wachstum wird durch strenge globale Vorschriften, die eine Ultraspurenelementdetektion vorschreiben, die steigende Nachfrage aus der Lithiumexploration sowie durch KI-gestützte Automatisierung, die den Labordurchsatz steigert, vorangetrieben. Anforderungen an die pharmazeutische Qualitätskontrolle gemäß ICH Q3D, strengere Schwellenwerte für die Umweltüberwachung und das Bestreben der Halbleiterbranche nach Reinheit auf Nanoskala verstärken gemeinsam wiederkehrende Geräteaufrüstungen in öffentlichen und privaten Laboratorien. Robuste Kapitalinvestitionen in analytische Infrastruktur, insbesondere im asiatisch-pazifischen Raum, gleichen Gegenwind durch Versorgungsengpässe bei Helium und Argon sowie den Mangel an qualifizierten Spektroskopikern aus. Anbieter mindern die Gaspreisvolatilität durch Einspartechnologien und Mietmodelle, die die anfänglichen Kostenbarrieren senken und gleichzeitig das Wachstumsmomentum des Marktes für Atomspektroskopie aufrechterhalten.

Wichtigste Erkenntnisse des Berichts

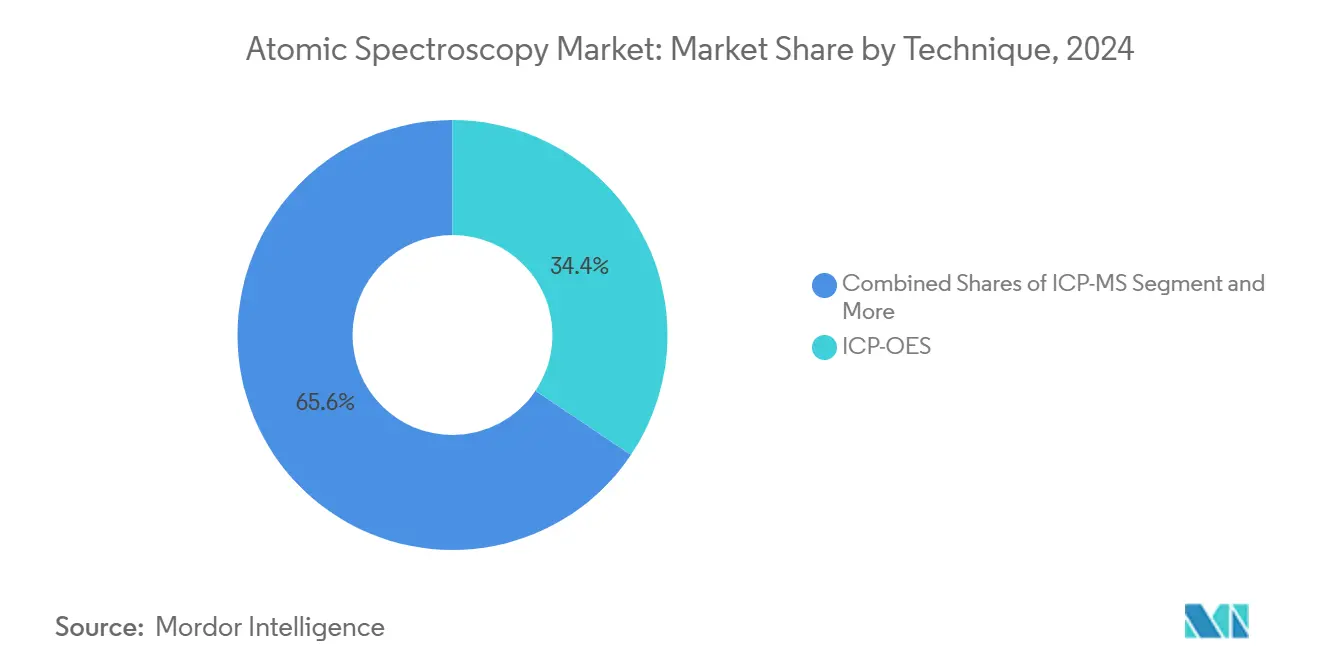

- Nach Technik führte ICP-OES im Jahr 2024 mit einem Umsatzanteil von 34,4 % am Markt für Atomspektroskopie; ICP-MS wird bis 2030 voraussichtlich mit einer CAGR von 9,8 % wachsen.

- Nach Gerätedesign entfielen im Jahr 2024 72,8 % des Marktanteils der Atomspektroskopie auf Tischgeräte, während tragbare Geräte bis 2030 mit einer CAGR von 10,4 % zulegen.

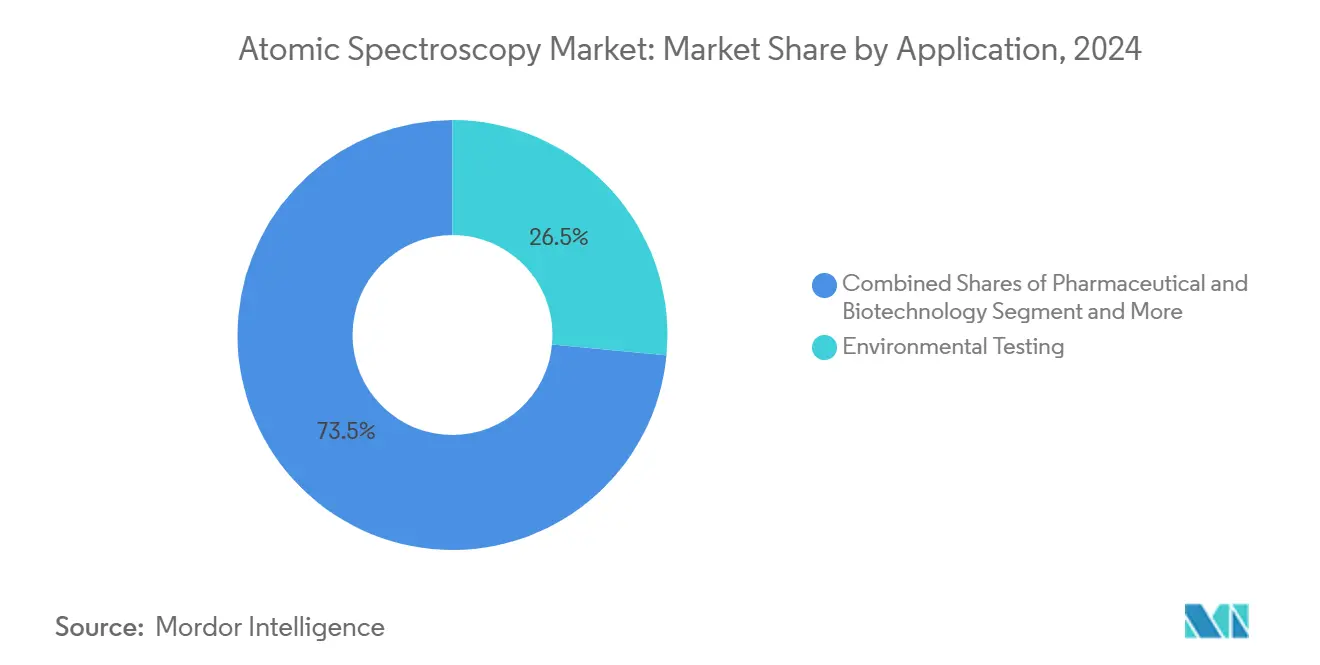

- Nach Anwendung entfielen im Jahr 2024 26,5 % der Marktgröße der Atomspektroskopie auf Umwelttests, und die Lithium- und Seltenerdelementexploration wächst bis 2030 mit einer CAGR von 12,6 %.

- Nach Endverbraucher hielten staatliche und regulatorische Laboratorien im Jahr 2024 einen Marktanteil von 29,4 % an der Atomspektroskopie; Auftragsanalysenlaboratorien verzeichnen das stärkste Wachstum mit einer CAGR von 11,2 % bis 2030.

- Nach Geografie hielt Nordamerika im Jahr 2024 einen Marktanteil von 38,2 % an der Atomspektroskopie, während für den asiatisch-pazifischen Raum im Prognosezeitraum eine CAGR von 11,7 % prognostiziert wird.

Globale Trends und Erkenntnisse zum Markt für Atomspektroskopie

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Strenge Umweltvorschriften, die eine Spurenelementanalyse vorschreiben | +2.10% | Global, mit stärkstem Einfluss in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Wachsende Anforderungen an die pharmazeutische Qualitätskontrolle (ICH Q3D) | +1.80% | Global, konzentriert auf wichtige Pharmadrehscheiben | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach Lebensmittelsicherheits- und Schwermetalltests | +1.40% | Global, mit Schwerpunkt auf dem asiatisch-pazifischen Raum und Nordamerika | Mittelfristig (2–4 Jahre) |

| Zunahme von Lithium- und Seltenerdelementexplorationsprojekten | +1.70% | Kern asiatisch-pazifischer Raum, Ausweitung auf Südamerika und Afrika | Langfristig (≥ 4 Jahre) |

| KI-gestützte Automatisierung zur Steigerung von Durchsatz und Akzeptanz | +1.20% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Elementkartierung auf Nanoskala für die Halbleiterverpackung | +0.60% | Kern asiatisch-pazifischer Raum, mit sekundärem Einfluss in Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Umweltvorschriften, die eine Spurenelementanalyse vorschreiben

Umweltgesetze in den Vereinigten Staaten und der Europäischen Union verschärfen weiterhin die Einleitungs- und Emissionsgrenzwerte und zwingen Laboratorien dazu, veraltete Atomabsorptionsgeräte durch hochauflösende ICP-Plattformen zu ersetzen, die eine Empfindlichkeit im Bereich von Teile pro Billion erreichen[1]Bundesregister der Vereinigten Staaten, "Aktualisierungsregel zu Methoden des Clean Water Act für die Analyse von Abwasser," FEDERALREGISTER.GOV. Regulatorische Änderungen im Rahmen der Aktualisierungsregel zu Methoden des Clean Water Act von 2024 erfordern eine simultane Mehrfachelementberichterstattung, was die Migration zu ICP-OES- und ICP-MS-Systemen beschleunigt, die größere Probenchargen pro Schicht verarbeiten können. Im Bereich der Luftqualität verpflichtet der Nationale Emissionsstandard für gefährliche Luftschadstoffe zur Metallspeziation bei niedrigeren Nachweisgrenzen, was die Nachfrage nach fortschrittlichen optischen Designs steigert, die spektrale Interferenzen auflösen. Vertragliche Umweltlaboratorien berichten nach den Regeländerungen von einem Anstieg des Probenaufkommens um 40 %, was zu Kapazitätserweiterungen und steigenden inkrementellen Geräteverkäufen im Markt für Atomspektroskopie führt.

Wachsende Anforderungen an die pharmazeutische Qualitätskontrolle (ICH Q3D)

Die ICH-Q3D-Leitlinie schreibt die Messung von 24 elementaren Verunreinigungen bei strengen oralen, parenteralen und inhalativen Grenzwerten vor und festigt ICP-MS als Standardplattform für die Compliance bei der Quantifizierung von Cadmium und Quecksilber unterhalb von ppm-Werten [2]Yves Peeraer, "ICP-MS vs. ICP-OES: Die Wahl des richtigen Tests auf elementare Verunreinigungen," QBD GROUP, qbdgroup.com. Die FDA-Durchsetzung seit 2024 hat Gerätenachrüstungen in globalen Arzneimittelherstellungsstätten katalysiert, wobei viele Unternehmen auf Auftragsanalysenlaboratorien auslagern, um Kapitalausgabenspitzen zu vermeiden. Tisch-ICP-OES-Geräte bleiben für Elemente mit hoher Konzentration relevant, während tragbare XRF-Geräte eine schnelle Rohstoffprüfung ermöglichen und die Chargenfreigabezeiten verkürzen. Die Angleichung der Q2(R2)-Validierungsprotokolle an spektroskopische Arbeitsabläufe standardisiert die Methodenentwicklung und stärkt die Prüfungsbereitschaft in pharmazeutischen Einrichtungen weltweit.

Zunahme von Lithium- und Seltenerdelementexplorationsprojekten

Die steigende Batterienachfrage stimuliert Explorationsbudgets in Argentinien, Australien, China und Afrika und macht feldbasierte LIBS- und handgehaltene XRF-Geräte zu Frontline-Werkzeugen, die nahezu in Echtzeit Erzgradieninformationen mit einer Klassifizierungsgenauigkeit von 98,4 % liefern. Bergbauunternehmen überlagern Geodaten mit tragbaren Analyseergebnissen, um die Bohrzielauswahl zu optimieren und die Explorationsausgaben um bis zu 30 % zu senken. Die Ultraspurendetektion von Seltenerdelementen erfolgt mit hochauflösenden ICP-OES-Geräten wie dem PlasmaQuant 9100 Elite, das die für die Ressourcenbewertung erforderliche Empfindlichkeit im Bereich von Teile pro Billion erreicht. Neue Nachhaltigkeitsvorschriften fördern energieeffiziente Plasmasysteme, was Kapitalinvestitionen mit unternehmerischen ESG-Zielen in Einklang bringt und die langfristige Nachfrage im Markt für Atomspektroskopie aufrechterhält.

KI-gestützte Automatisierung zur Steigerung von Durchsatz und Akzeptanz

Gerätehersteller integrieren Algorithmen des maschinellen Lernens, die Plasmabedingungen automatisch optimieren, spektrale Überlappungen korrigieren und Wartungsfenster vorhersagen, wodurch ungeplante Ausfallzeiten reduziert und der Probendurchsatz in Hochvolumenlabors um bis zu 35 % gesteigert werden [3]Shimadzu, "Analytische Intelligenz," shimadzu.com. Solche Produktivitätssteigerungen verstärken die Kapitalrendite und rechtfertigen Premium-Preismodelle. Cloud-gestützte Diagnose unterstützt die Fernfehlerbehebung, verkürzt Serviceintervallzyklen und senkt die Gesamtbetriebskosten. Mit der Reifung von KI-Modulen können mittelständische Laboratorien in Schwellenländern auf anspruchsvolle Analysen zugreifen, ohne über tiefgreifende spektroskopische Fachkenntnisse zu verfügen, was die adressierbare Basis für den Markt für Atomspektroskopie verbreitert.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Hohe Investitions- und Wartungskosten | -1.50% | Global, mit stärkstem Einfluss in Schwellenländern | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten Spektroskopikern in Schwellenländern | -0.80% | Schwellenländer im asiatisch-pazifischen Raum, Afrika, Lateinamerika | Mittelfristig (2–4 Jahre) |

| Lieferkettenanfälligkeit für hochreines Argon und Helium | -0.90% | Global, mit akutem Einfluss in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Belastung durch die Einhaltung von Laborabfallvorschriften bei sauren Aufschlussreagenzien | -0.40% | Global, konzentriert auf regulierte Branchen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitions- und Wartungskosten

Die Preise für Premium-ICP-MS-Geräte übersteigen bei Triple-Quadrupol-Konfigurationen 400.000 USD, was die Finanzierung zur größten Eintrittsbarriere für kleinere Laboratorien macht [4]Trevor Henderson, "Die besten ICP-MS-Systeme: Ein Käuferratgeber zu Preis und Funktionen," LabX, labx.com. Jährliche Serviceverträge erhöhen den Kaufpreis um 8–12 %, und die Verbrauchsmaterialausgaben übersteigen bei Hochdurchsatzbetrieben routinemäßig 10.000 USD pro Jahr. Die Atomspektroskopiebranche fördert zunehmend Leasing- und Reagenzien-Mietmodelle, die die Ausgabenkurven glätten, aber die Lebenszykluskosten um 20–30 % erhöhen. Gemeinschaftliche Nutzungszentren und Outsourcing-Trends dämpfen die direkte Gerätennachfrage und bremsen das kurzfristige Wachstum trotz des intrinsischen Wertes der Technologie.

Mangel an qualifizierten Spektroskopikern in Schwellenländern

Der Nachwuchs an ausgebildeten Analysten hinkt dem Geräteeinsatz hinterher, insbesondere in Südostasien und Teilen Afrikas, was die Methodenentwicklungszeiten verlängert und das Fehlerrisiko erhöht. Ungeplante Ausfallzeiten aufgrund von Bedienungsfehlern erhöhen die Kosten pro Probe und schrecken potenzielle Neueinsteiger im Markt für Atomspektroskopie ab. Vom Anbieter geleitete Schulungsprogramme und KI-gestützte Fernassistenten gleichen den Fachkräftemangel teilweise aus, doch wettbewerbsintensives Recruiting destabilisiert die Mitarbeiterbindung in vielen Auftragsanalysenlaboratorien.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technik: ICP-MS beschleunigt, während ICP-OES die Skalierung hält

ICP-OES bleibt die führende Technik mit einem Umsatzanteil von 34,4 % im Jahr 2024, doch ICP-MS beschleunigt sich mit einer CAGR von 9,8 %, da Anwender aus der Pharmazie, der Halbleiterindustrie und der nuklearen Forensik Teile-pro-Billion-Detektion und Isotopenverhältnisfähigkeiten fordern. Die Marktgröße der Atomspektroskopie für ICP-MS überstieg im Jahr 2025 2 Milliarden USD und soll bis 2030 den Gesamtmarkt übertreffen. Hochauflösende Varianten dringen in Nischensegmente wie die Überwachung bleifreier Lote und die geologische Datierung vor und stärken die Technologievielfalt. Gleichzeitig nutzt ICP-OES niedrigere Betriebskosten und einen unübertroffenen Durchsatz und hält damit große installierte Basen in Auftragsanalysenlaboratorien aufrecht.

Die Atomabsorptionsspektroskopie ist heute größtenteils auf routinemäßige Metallanalysen in Molkerei- und Wasserversorgungsunternehmen beschränkt. Handgehaltene XRF-Geräte expandieren in Schrottplätzen und bei der Mineralsortierung und tragen inkrementelle Umsätze bei, ohne jedoch die zentralen Laborplattformen zu verdrängen. LIBS gewinnt Aufmerksamkeit für die geologische Echtzeiterkundung und liefert nahezu Laborgenauigkeit im Feldeinsatz, was die Umsätze im Markt für Atomspektroskopie diversifiziert. KI-gestützte Datenverarbeitung über alle Techniken hinweg reduziert den Kalibrierungsaufwand und demokratisiert anspruchsvolle Analysen für mittelständische Laboratorien.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Gerätedesign: Tragbare Geräte fordern die Dominanz von Tischgeräten heraus

Tischgeräte repräsentieren nach wie vor 72,8 % der Lieferungen im Jahr 2024, was durch unübertroffene Nachweisgrenzen und Automatisierungsbereitschaft für Hochdurchsatzumgebungen gerechtfertigt ist. Der Markt für Atomspektroskopie verzeichnet jedoch eine CAGR von 10,4 % bei tragbaren Geräten, da robuste XRF- und LIBS-Geräte eine nutzbare Empfindlichkeit vor Ort liefern. Bergbauunternehmen im vorgelagerten Bereich setzen GPS-fähige handgehaltene Spektrometer für die sofortige Gradkontrolle ein und verkürzen die Analysebearbeitungszeit von Tagen auf Minuten. Pharmazeutische Qualitätskontrollteams setzen auf Wagen montierte ICP-OES-Geräte in Reinräumen zur chargenbegleitenden Metallverifizierung ein und umgehen so Verzögerungen beim Probentransport.

Verbesserungen der Akkulaufzeit und IP54-Robustheit steigern den Feldeinsatznutzen weiter und zwingen Anbieter dazu, Firmware und Datenformate mit Laborsystemen zu harmonisieren. Gleichzeitig integrieren Tischplattformen KI-gestützte intelligente Diagnose, die Komponentenermüdung vorhersagt, ungeplante Ausfallzeiten um bis zu 25 % reduziert und ihre Dominanz im Markt für Atomspektroskopie festigt.

Nach Anwendung: Umwelttests dominieren, während Batteriemetalle aufsteigen

Umwelttests hielten im Jahr 2024 einen Anteil von 26,5 %, gestützt durch regulatorische Rahmenbedingungen, die eine routinemäßige Mehrfachelementüberwachung von Wasser, Luft und Boden vorschreiben. Erhöhte Probenvolumina und der Bedarf an simultaner Analyse begünstigen ICP-OES-Käufe und sichern eine robuste Ausgangsbasis für den Markt für Atomspektroskopie. Im Gegensatz dazu weist die Lithium- und Seltenerdelementexploration eine CAGR von 12,6 % auf, was kritische Mineralstrategien weltweit widerspiegelt. Im Feldeinsatz einsetzbare LIBS-Geräte verifizieren Erzsignaturen in Echtzeit, verkürzen Explorationszyklen und reduzieren Investitionsrisiken.

Die pharmazeutische Qualitätskontrolle, gestärkt durch ICH-Q3D-Vorschriften, macht einen wachsenden Anteil der Marktgröße der Atomspektroskopie aus. Lebensmittelsicherheitstests gewinnen an Bedeutung angesichts der Anforderungen des Einzelhandels nach Zertifizierungen für metallfreie Produkte, was eine Sub-ppb-Präzision erfordert, die nur fortschrittliche plasmabasierte Geräte liefern können. Die Halbleiterproduktion setzt auf Analytik für hochreine Gase und Wafer-Kontaminationskartierung und verankert Nischen- und gleichzeitig hochmargige Anwendungen für Geräteanbieter.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucher: Auftragsanalysenlaboratorien holen gegenüber staatlichen Einrichtungen auf

Staatliche und regulatorische Laboratorien hielten im Jahr 2024 aufgrund gesetzlicher Überwachungspflichten und stabiler öffentlicher Finanzierung 29,4 % des Umsatzes. Auftragsanalysenlaboratorien wachsen jedoch mit einer CAGR von 11,2 %, angetrieben durch pharmazeutisches Outsourcing und Kapazitätsdruck bei Umwelttests. Die Marktgröße der Atomspektroskopie, die auf Auftragsanalysenlaboratorien entfällt, wird bis 2030 voraussichtlich 3 Milliarden USD übersteigen, da Probendurchsatzvorteile und fortschrittliche Automatisierung Kunden anziehen, die niedrigere Gesamtanalysekosten anstreben.

Industrielle Hersteller nutzen die interne Spektroskopie für die Prozesskontrolle, insbesondere in der Petrochemie und der Metalllegierungsproduktion. Akademische Einrichtungen gestalten Methoden der nächsten Generation, sind jedoch budgetbeschränkt und teilen sich häufig hochwertige ICP-MS-Geräte über Kerneinrichtungen. Gerätehersteller passen Serviceverträge für jeden Nutzertyp an, maximieren die Betriebszeit und richten sich an den unterschiedlichen Betriebsprofilen im Markt für Atomspektroskopie aus.

Geografische Analyse

Nordamerika profitiert mit einem Anteil von 38,2 % im Jahr 2024 von etablierten Halbleiterfabriken und strengen regulatorischen Regimen, die periodische Elementaranalysen vorschreiben. Laboratorien priorisieren den Austausch veralteter Geräte durch KI-integrierte Modelle und gleichen den Preisdruck bei Helium und Argon durch verbrauchsreduzierende Funktionen aus. Der Marktanteil der Atomspektroskopie in dieser Region wird voraussichtlich nicht schrumpfen, doch die Wachstumsraten liegen unter dem globalen Durchschnitt, da die installierten Basen reifen.

Der asiatisch-pazifische Raum verzeichnet bis 2030 eine CAGR von 11,7 %, angetrieben durch Chinas umfangreichen Ausbau der analytischen Infrastruktur und Indiens pharmazeutische Expansion. Investitionen in neue Laboratorien, kombiniert mit nationalen Strategien zur Förderung der Selbstversorgung mit kritischen Mineralien, schaffen fruchtbaren Boden für Geräteanbieter. Europa verzeichnet moderates Wachstum, wobei harmonisierte Standards eine stetige Ersatznachfrage fördern und eine Hinwendung zu umweltfreundlicheren analytischen Chemien stattfindet. Schwellenländer im Nahen Osten und in Afrika setzen tragbare Plattformen für den Bergbau und die Umweltüberwachung ein, obwohl begrenztes Fachpersonal den vollständigen Laboraufbau einschränkt.

Wettbewerbslandschaft

Der Markt für Atomspektroskopie ist mäßig konsolidiert. Agilent Technologies, Thermo Fisher Scientific und PerkinElmer verankern das obere Segment durch breite Produktportfolios in den Bereichen ICP-OES, ICP-MS und Atomabsorption. Jüngste Akquisitionen wie Agilents 925-Millionen-USD-Deal mit BioVectra stärken die vertikale Integration und bieten kombinierte Fertigungs- und Analyselösungen. Thermo Fisher erweitert seinen Halbleiter-Fußabdruck durch das Vulcan Automated Lab und kombiniert robotergestützte Handhabung mit spektroskopischer Charakterisierung zur Unterstützung fortschrittlicher Verpackungsausbeuten[5]Innovations in Pharmaceutical Technology, "Thermo Fisher Scientific stellt das Vulcan Automated Lab vor," iptonline.com. Shimadzu differenziert sich durch seine Plattform für analytische Intelligenz, die maschinelles Lernen integriert, um die Methodenerstellung und Fehlererkennung zu optimieren[6]Shimadzu, "Analytische Intelligenz," shimadzu.com.

Mittelständische Unternehmen wie Analytik Jena skalieren vertikal nach der ICP-MS-Geschäftsübernahme im Jahr 2025, während Bruker mit der timsMetabo-Plattform in den Bereich Kleinmoleküle und Umweltkontaminanten vordringt[7]Bruker Corporation, "Bruker Applied MS stellt strategische Innovationen auf der ASMS 2025 vor," bruker.com. Tragbare Spezialisten wie SciAps erschließen hochwertige Nischen, indem sie laborwertige LIBS in handgehaltenen Formfaktoren liefern. Die Widerstandsfähigkeit der Lieferkette entwickelt sich zu einem Wettbewerbshebel; Unternehmen investieren in die Eigenherstellung von Konen und Fackeln, um Gas- und Komponentenengpässe abzupuffern. Servicedifferenzierung – Ferndiagnose, Abonnement-Verbrauchsmaterialien und Methodenbibliotheken – stärkt die Kundenbindung und verbreitert den Wettbewerbsvorsprung führender Anbieter im Markt für Atomspektroskopie.

Marktführer der Atomspektroskopiebranche

Agilent Technologies, Inc.

Thermo Fisher Scientific Inc.

PerkinElmer, Inc.

Shimadzu Corporation

Bruker Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Bruker Corporation lancierte die timsMetabo-Plattform zur Verbesserung der PFAS- und Kleinmoleküldetektion, stärkte damit ihr Portfolio in der Analyse aufkommender Kontaminanten und erschloss neue Umsätze im Bereich Umwelttests.

- April 2025: Thermo Fisher Scientific meldete einen Umsatz von 10,36 Milliarden USD im ersten Quartal 2025 und stellte das Vulcan Automated Lab vor – ein strategischer Schritt zur Vertiefung seiner Präsenz in der Halbleiteranalytik durch KI-gestützte Ultrahochreineheitsbewertung.

- März 2025: Thermo Fisher stellte das iCAP MXS ICP-MS vor, das auf Hochdurchsatzlaboratorien mit intelligenten Matrix- und Interferenzentfernungstechnologien abzielt, die die Kosten pro Probe senken und die Nachweisgrenzen verbessern.

- Februar 2025: Analytik Jena schloss eine ICP-MS-Geräteübernahme ab, erweiterte damit sein Produktportfolio und festigte seine Position in Umwelt- und akademischen Märkten.

Berichtsumfang des globalen Marktes für Atomspektroskopie

| ICP-OES |

| ICP-MS |

| Atomabsorptionsspektroskopie (AAS) |

| Röntgenfluoreszenz (XRF) |

| Andere Techniken (Bogen-/Funken-OES, LIBS usw.) |

| Tischgeräte |

| Tragbare/handgehaltene Geräte |

| Pharmazeutika und Biotechnologie |

| Lebensmittel- und Getränketests |

| Umwelttests |

| Materialanalyse und Bergbau |

| Petrochemie und Öl und Gas |

| Andere Anwendungen |

| Akademische und Forschungseinrichtungen |

| Industrielle Fertigung |

| Staatliche und regulatorische Laboratorien |

| Auftragsanalysenlaboratorien |

| Andere Endverbraucher |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Technik | ICP-OES | ||

| ICP-MS | |||

| Atomabsorptionsspektroskopie (AAS) | |||

| Röntgenfluoreszenz (XRF) | |||

| Andere Techniken (Bogen-/Funken-OES, LIBS usw.) | |||

| Nach Gerätedesign | Tischgeräte | ||

| Tragbare/handgehaltene Geräte | |||

| Nach Anwendung | Pharmazeutika und Biotechnologie | ||

| Lebensmittel- und Getränketests | |||

| Umwelttests | |||

| Materialanalyse und Bergbau | |||

| Petrochemie und Öl und Gas | |||

| Andere Anwendungen | |||

| Nach Endverbraucherbranche | Akademische und Forschungseinrichtungen | ||

| Industrielle Fertigung | |||

| Staatliche und regulatorische Laboratorien | |||

| Auftragsanalysenlaboratorien | |||

| Andere Endverbraucher | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Atomspektroskopie?

Die Marktgröße der Atomspektroskopie beträgt im Jahr 2025 6,91 Milliarden USD und wird bis 2030 voraussichtlich 10,43 Milliarden USD erreichen.

Welche Technik wächst im Markt für Atomspektroskopie am schnellsten?

ICP-MS ist die am schnellsten wachsende Technik mit einer CAGR von 9,8 % bis 2030.

Wie wirkt sich die Heliumknappheit auf Laboratorien aus?

Heliumpreisanstiege haben die Betriebskosten seit 2020 verdoppelt und veranlassen Laboratorien, in argonsparende ICP-OES-Designs und Gasrückgewinnungssysteme zu investieren.

Warum gewinnen Auftragsanalysenlaboratorien Marktanteile?

Pharmazeutische und Umweltunternehmen lagern die Elementaranalyse aus, um hohe Kapitalausgaben zu vermeiden, was eine CAGR von 11,2 % für Auftragsanalysenlaboratorien antreibt.

Welche Region wird bis 2030 das stärkste Wachstum verzeichnen?

Der asiatisch-pazifische Raum wird die schnellste Expansion verzeichnen und eine CAGR von 11,7 % auf der Grundlage der Nachfrage aus der pharmazeutischen Fertigung, dem Bergbau und der Umweltüberwachung erzielen.

Wie verändern KI-Werkzeuge die Arbeitsabläufe in der Atomspektroskopie?

KI-gestützte Plattformen automatisieren die Methodenoptimierung, sagen Wartungsbedarf voraus und verkürzen die analytischen Bearbeitungszeiten um bis zu 35 %, was die Laborproduktivität steigert.

Seite zuletzt aktualisiert am: