Marktgröße und Marktanteil für Asset-Tokenisierung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

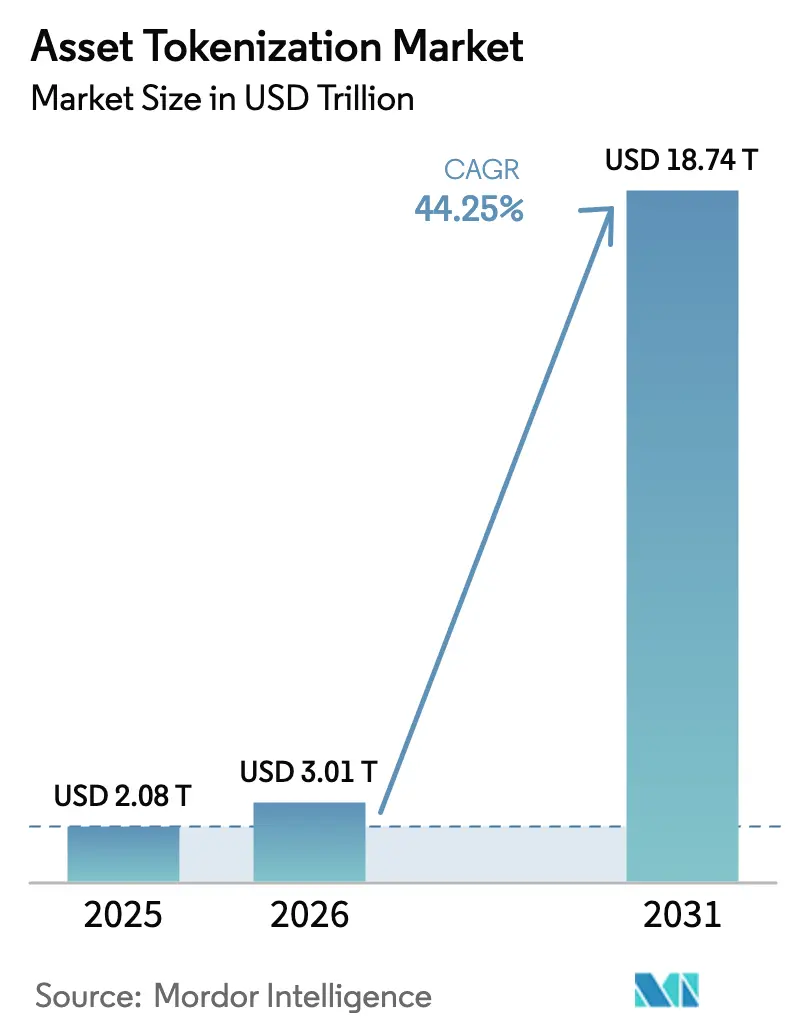

| Marktgröße (2026) | 3.01 Billionen US-Dollar |

| Marktgröße (2031) | 18.74 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 44.25% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Asset-Tokenisierung von Mordor Intelligence

Die Marktgröße für Asset-Tokenisierung wurde im Jahr 2025 auf 2,08 Billionen USD geschätzt und soll von 3,01 Billionen USD im Jahr 2026 auf 18,74 Billionen USD bis 2031 wachsen, bei einer CAGR von 44,25 % während des Prognosezeitraums (2026–2031). Regulatorische Klarheit in Nordamerika und der Europäischen Union, eine rasche institutionelle Kapitalumschichtung sowie die Reifung der kettenübergreifenden Interoperabilität bilden nun die Grundlage für die kommerzielle Tragfähigkeit der groß angelegten Token-Ausgabe und des Sekundärhandels. Zugelassene Architekturen dominieren weiterhin die Ausgabevolumina, doch die steigende Nachfrage nach offenen Netzwerken signalisiert ein wachsendes Vertrauen in dezentralisierte Liquidität, da sich die Compliance-Werkzeuge verbessern. Die Tokenisierung von Rohstoffen entwickelt sich zur klaren Wachstumsgrenze, da Unternehmen Kohlenstoffgutschrift- und Edelmetall-Token nutzen, um ESG-Verbindlichkeiten und Inflationsrisiken abzusichern. Plattformanbieter, die robuste rechtliche Rahmenbedingungen mit nahtlosem ISO-20022-Messaging verbinden können, gewinnen einen greifbaren Vorteil bei der Gewinnung von Mandaten erstklassiger Banken.

Wichtigste Erkenntnisse des Berichts

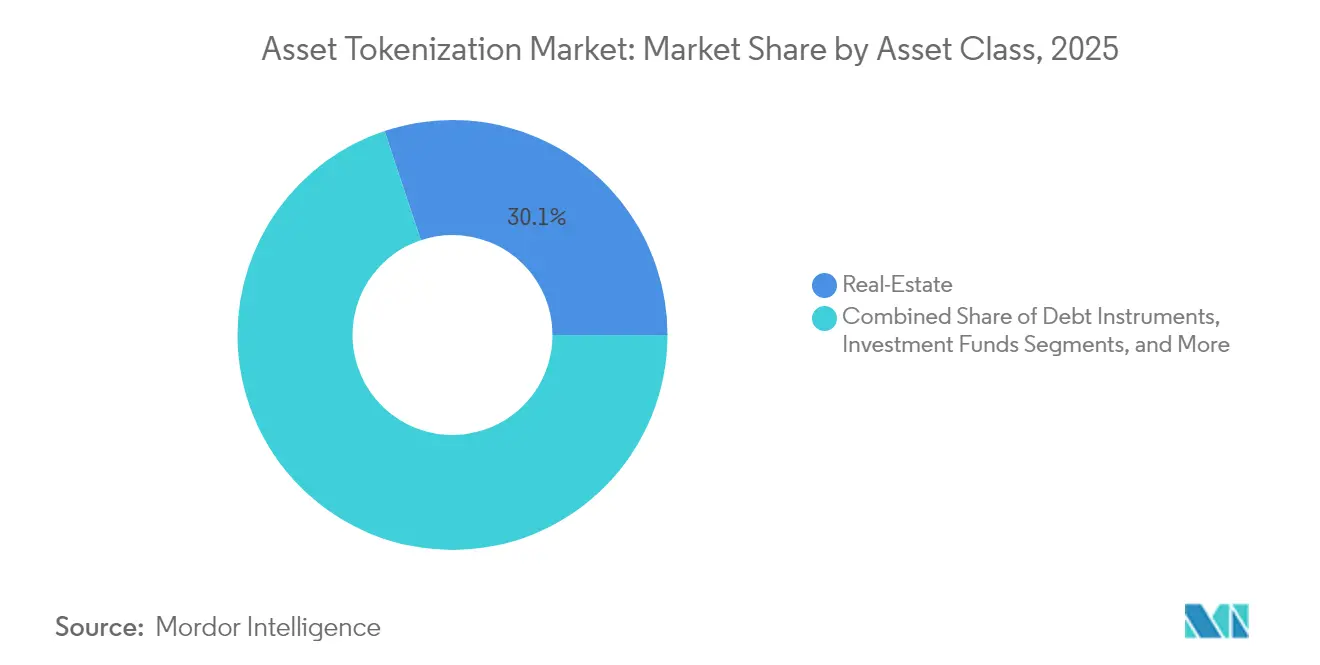

- Nach Anlageklasse führten Immobilien mit einem Marktanteil von 30,12 % am Markt für Asset-Tokenisierung im Jahr 2025; Rohstoffe werden voraussichtlich bis 2031 mit einer CAGR von 48,35 % wachsen.

- Nach Investorentyp hielten institutionelle Investoren im Jahr 2025 einen Marktanteil von 69,10 % am Markt für Asset-Tokenisierung, während das Privatkundensegment mit einer CAGR von 50,20 % bis 2031 voranschreitet.

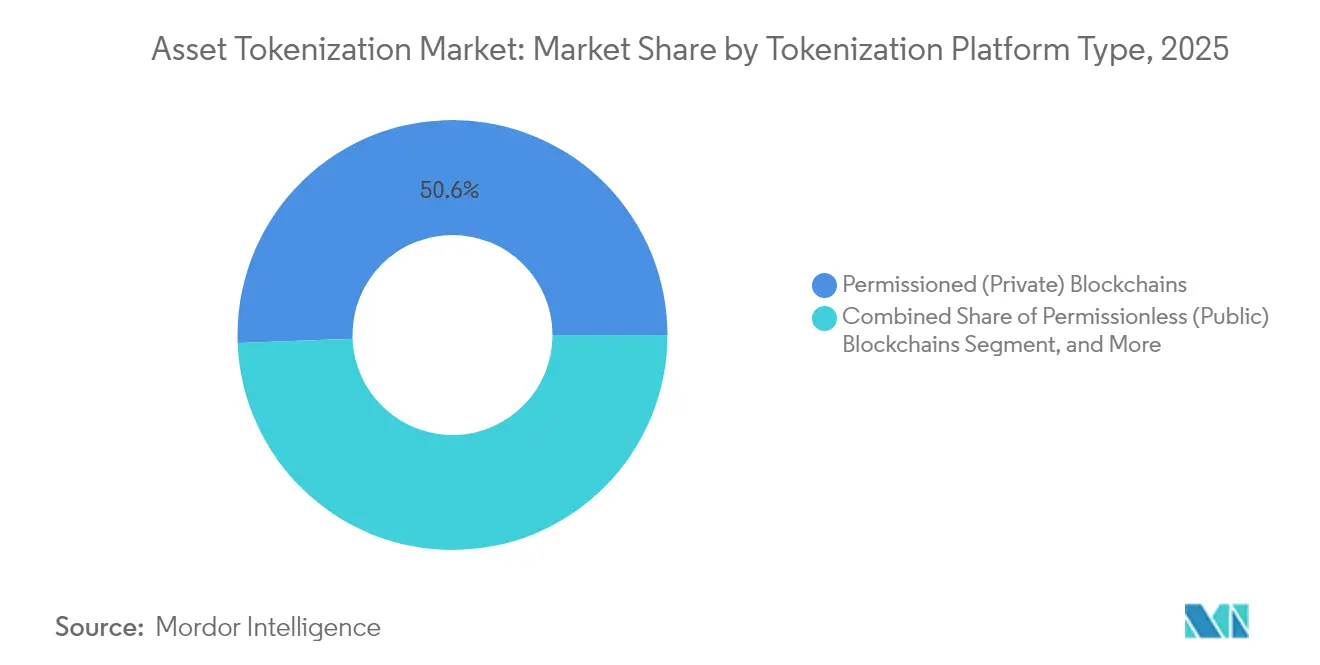

- Nach Tokenisierungsplattformtyp erfassten zugelassene Blockchains im Jahr 2025 einen Anteil von 50,60 % an der Marktgröße für Asset-Tokenisierung, während nicht zugelassene Netzwerke voraussichtlich mit einer CAGR von 51,60 % wachsen werden.

- Nach Angebot entfielen im Jahr 2025 59,05 % des Umsatzes auf Tokenisierungsplattformen/Middleware, während Compliance- und Legal-Tech-Dienstleistungen mit einer CAGR von 47,95 % bis 2031 am schnellsten wachsen.

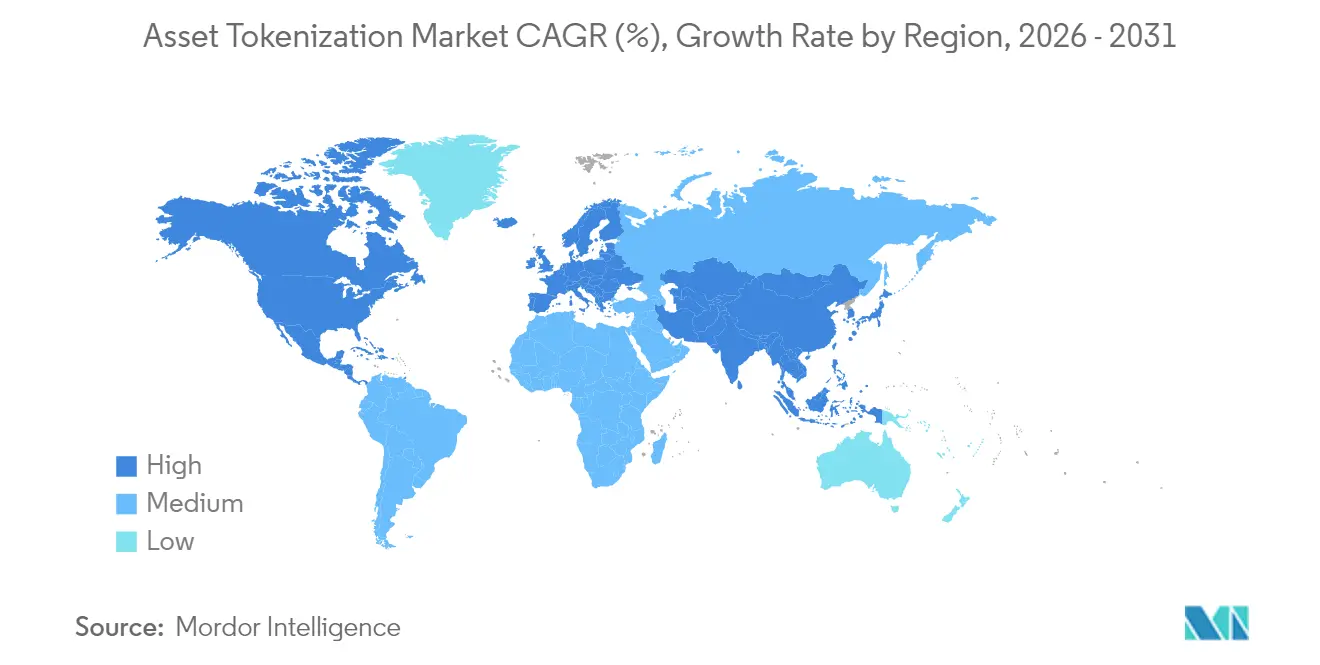

- Nach Geografie erzielte Nordamerika im Jahr 2025 einen Umsatzanteil von 39,10 %; der asiatisch-pazifische Raum soll im Zeitraum 2026–2031 eine CAGR von 53,75 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Asset-Tokenisierung

Analyse der Auswirkungen von Treibern*

| Treiber | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulatorische Klarheit in wichtigen Finanzzentren | +8.2% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Steigende institutionelle Akzeptanz und tokenisierte Fonds | +12.5% | Weltweit, Schwerpunkt in Nordamerika und dem asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach anteiligem Immobilieneigentum | +6.8% | Weltweit, am stärksten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Fortschritte bei der Blockchain-Interoperabilität | +7.1% | Weltweit | Langfristig (≥ 4 Jahre) |

| ISO-20022-Integration für nahtlose Abwicklung | +4.3% | Europa und der asiatisch-pazifische Raum | Langfristig (≥ 4 Jahre) |

| Entstehung tokenisierter Kohlenstoffgutschrift-Instrumente | +3.9% | Europa und der asiatisch-pazifische Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende institutionelle Akzeptanz und tokenisierte Fonds

Institutionelle Allokationen in tokenisierte Geldmarkt- und Festzinsprodukte beschleunigen sich. BlackRocks USD Institutional Digital Liquidity Fund zog innerhalb von Monaten nach seiner Markteinführung über 550 Millionen USD an und zeigte damit ein klares Interesse an On-Chain-Treasury-Alternativen, die tägliche Dividendenausschüttungen und intraday Rücknahmeoptionen bieten. Goldman Sachs bereitet drei tokenisierte Produkte für die Markteinführung bis Ende 2025 vor, während das Kinexys-Netzwerk von JPMorgan bis Ende 2024 tokenisierte Transaktionen im Wert von 1,5 Billionen USD abgewickelt hat und eine On-Chain-Devisenabwicklung für Anfang 2025 erprobt. Diese Schritte erzeugen Netzwerkeffekte, die Depotbanken, Fondsadministratoren und Vermögensverwalter dazu veranlassen, kompatible Infrastrukturen aufzubauen.

Nachfrage nach anteiligem Immobilieneigentum

Token-basierte Bruchteilsstrukturen senken die Mindestanlagebeträge und ermöglichen einer breiteren Investorenbasis den Zugang zu erstklassigen Immobilienmärkten. Die Tokenisierung eines Wohnbauprojekts im Wert von 300 Millionen USD durch die T-RIZE Group veranschaulicht, wie Sponsoren diverse Investorenpools sichern und gleichzeitig die Finanzierungskosten durch eine breitere Marktreichweite senken [1]T-RIZE Group, "USD 300 Millionen Wohnimmobilien-Tokenisierungsdeal," t-rize.com. Verbesserte Transparenz durch unveränderliche Leistungsdaten mindert zudem Informationsasymmetrien, ein langjähriges Hindernis bei Gewerbeimmobilieninvestitionen, was wiederum die Sekundärliquidität steigert. Crowdfunding-Regelungen, die auf Tokenisierungsrahmen in den Vereinigten Staaten und der Europäischen Union abgestimmt sind, stärken das Wachstumspotenzial für Privatanleger zugängliche Immobilienprodukte weiter.

Fortschritte bei der Blockchain-Interoperabilität

Kettenübergreifende Protokolle beseitigen isolierte Liquidität. Das kollaborative Pilotprojekt der Deutschen Bank mit Finanzpartnern testet Netzwerk-von-Netzwerken-Modelle, die mehrere Ledger mit bestehenden Kernbankensystemen verknüpfen. Das Cross-Chain-Interoperabilitätsprotokoll von Chainlink ermöglicht atomare Swaps, die die Lieferung-gegen-Zahlung-Logik einhalten – eine Voraussetzung für regulierte Institute, die Abwicklungsrisiken vermeiden möchten. Umfragen unter institutionellen Treasurern zeigen, dass 93 % einheitliche Liquiditätspools als notwendig für die Skalierung der Akzeptanz digitaler Vermögenswerte erachten, was unterstreicht, warum Anbieter, die Interoperabilität beherrschen, eine schnellere Kommerzialisierung erreichen.

ISO-20022-Integration für nahtlose Abwicklung

Der Wechsel zu ISO-20022-Messaging gleicht On-Chain-Vermögenswerte mit dem Mainstream-Zahlungsverkehr ab. Die native ISO-20022-Unterstützung von Coreum zeigt, wie standardisierte Datenfelder eine Echtzeit-Abstimmung zwischen Depotbanken und Zentralverwahrern ermöglichen. Swift-Forschungen heben hervor, dass einzelne Liquiditätspools die intraday Kreditlinien senken können, wenn tokenisiertes Bargeld neben traditionellen Guthaben auf integrierten Ledgern koexistiert. Für Banken führen diese Effizienzgewinne zu einer Optimierung des Kapitaleinsatzes und geringeren Betriebskosten, was compliance-fähige ISO-20022-Schichten zu einem Wettbewerbsvorteil für Tokenisierungsplattformen macht.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulatorische Fragmentierung und Compliance-Kosten | -5.7% | Entwicklungsmärkte | Kurzfristig (≤ 2 Jahre) |

| Cybersicherheits- und Smart-Contract-Schwachstellen | -4.2% | Weltweit | Kurzfristig (≤ 2 Jahre) |

| Oracle-Manipulation und Off-Chain-Datenrisiken | -2.8% | DeFi-zentrierte Regionen | Mittelfristig (2–4 Jahre) |

| Verwahrungshaftung bei Insolvenzfällen | -3.1% | Rechtsordnungen mit unklaren Insolvenzregeln | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Cybersicherheits- und Smart-Contract-Schwachstellen

Aufsehenerregende Angriffe erschüttern weiterhin das Marktvertrauen. Im Januar 2024 verlor die dezentralisierte Börse KiloEx 7 Millionen USD, nachdem Angreifer ein On-Chain-Preisorakel manipulierten und damit Lücken in der Echtzeit-Datenvalidierung aufdeckten. Die Versicherungsprämien für Smart-Contract-Deckungen sind seitdem gestiegen, da Versicherer das Risiko neu bewerten. Plattformen schreiben nun mehrschichtige Prüfungen, automatisierte Schutzschalter und Echtzeit-Überwachung vor, um das Vertrauen wiederherzustellen. Doch die sich entwickelnde Bedrohungslandschaft bedeutet, dass selbst streng geprüfter Code latente Schwachstellen aufweisen kann, was Sicherheit zu einem erstrangigen Vorstandsthema für Tokenisierungsanbieter macht.

Verwahrungshaftung bei Insolvenzfällen

Die Insolvenzanmeldungen mehrerer kleinerer Krypto-Broker-Dealer im Jahr 2024 warfen erneut Fragen zur Vermögenstrennung und zum Anlegerschutz auf. Rechtliche Analysen zeigten, dass in Rechtsordnungen ohne explizite Gesetze zur Verwahrung digitaler Vermögenswerte Client-Token während der Liquidation mit Insolvenzmasse zusammengelegt werden könnten, was Inhaber einem anteiligen Rückforderungsrisiko aussetzt. Regulatoren in Singapur, der Europäischen Union und den Vereinigten Staaten erarbeiten nun verbesserte Trennungsrichtlinien, doch grenzüberschreitende Unterschiede bestehen weiterhin. Institute fordern daher insolvenzfeste Verwahrungsstrukturen und Dreiparteien-Treuhandvereinbarungen, bevor sie große Bilanzen auf tokenisierte Infrastrukturen übertragen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anlageklasse: Führungsposition von Immobilien trifft auf Disruption durch Rohstoffe

Immobilien tragen den größten Umsatzanteil bei und machen im Jahr 2025 30,12 % des Marktes für Asset-Tokenisierung aus. Die institutionelle Nachfrage konzentriert sich auf erstklassige Bürotürme und Logistikimmobilien, die vorhersehbare Cashflows liefern, während Token-Strukturen die Einstiegsschwellen senken und die Portfoliodiversifikation über Regionen hinweg verstärken. Das Segment nutzt zugelassene Netzwerke, bei denen geprüfte Smart Contracts Mieteinnahmen automatisch ausschütten und so die Abstimmung für Fondsadministratoren erleichtern. Rohstoffe sind zwar heute noch kleiner, verzeichnen aber mit einer CAGR von 48,35 % bis 2031 die schnellste Entwicklung, angetrieben durch Kohlenstoffgutschrift- und Edelmetall-Token-Einführungen, die durch ESG-Mandate unterstützt werden. Produzenten erneuerbarer Energien sehen Token als liquides Instrument zur Monetarisierung verifizierter Emissionsreduktionen, was die bilateralen Handelsvolumina an digitalen Rohstoffbörsen steigert. Schuldinstrumente zeigen ebenfalls ein stetiges Interesse, wobei Kommunalanleihen-Token-Pilotprojekte in den Vereinigten Staaten eine taggleiche Abwicklung und niedrigere Ausgabegebühren bieten.

Die regulatorische Harmonisierung ist entscheidend für Immobiliensponsorensuche nach grenzüberschreitenden Investorenpools. Rechtsordnungen wie die Vereinigten Arabischen Emirate und Luxemburg erkennen nun On-Chain-Aktienregister an, was Sekundärübertragungen und Sicherheitenverpfändungen erleichtert. Bei Rohstoffen fördern Standardisierungsinitiativen wie das Blockchain-Provenienzprojekt der London Bullion Market Association das Vertrauen in digitale Goldprodukte. Kohlenstoffgutschrift-Token profitieren von transparenten Lebenszyklusdaten, die die Compliance-Berichterstattung für Unternehmenskäufer unterstützen. Mit der Reifung von Interoperabilitätsrahmen können Börsen Multi-Asset-Pools auflisten, die Immobilien- und Rohstoff-Token bündeln, was risikobereinigte Renditen für institutionelle Portfolios verbessert und den adressierbaren Markt für Asset-Tokenisierung vergrößert.

Nach Investorentyp: Institutionelle Dominanz trifft auf Demokratisierung für Privatanleger

Institutionelle Investoren kontrollierten im Jahr 2025 69,10 % des eingesetzten Kapitals, was ihre Bereitschaft zur Navigation komplexer Rechtsstrukturen und ihre beträchtlichen Bilanzen widerspiegelt. Vermögensverwalter nutzen tokenisierte Fonds, um betriebliche Effizienzgewinne zu erzielen, darunter nahezu sofortige Anteilsausgabe und automatisierte Verarbeitung von Kapitalmaßnahmen. Securitize hat die Marke von 1 Milliarde USD an ausgegebenen Token überschritten und verwaltet nach der Übernahme von MG Stover nun 38 Milliarden USD über 715 Fonds, was das Unternehmen als End-to-End-Dienstleister positioniert, der Primäremission und Sekundärmärkte verbindet. Pensionsfonds betrachten tokenisierte Immobilien und Infrastruktur angesichts des Potenzials für verbesserte Liquidität auch als Pendant zu langfristigen Verbindlichkeiten.

Die Beteiligung von Privatanlegern skaliert mit einer CAGR von 50,20 % rasch, unterstützt durch konforme Crowdfunding-Ausnahmen und intuitive mobile Wallets, die die Blockchain-Komplexität verbergen. Akkreditierte Privatanlegersegmente nehmen eine Brückenrolle ein und bringen höhere durchschnittliche Anlagebeträge mit, profitieren aber dennoch von anteiligem Zugang zu Venture-Fonds-Token und Gewerbeimmobilien. In Emissionsplattformen integrierte Bildungsportale führen neue Teilnehmer durch die Wallet-Erstellung, Risikohinweise und Steuerdokumentation und verbessern so die Konversionsraten. Mit Blick auf die Zukunft werden eingebettete Finanzintegrationen mit Neobanken die Onboarding-Hürden weiter senken und den gesamten Markt für Asset-Tokenisierung durch die Erschließung unterversorgter demografischer Gruppen in Schwellenländern erweitern.

Nach Tokenisierungsplattformtyp: Stabilität zugelassener Systeme versus Innovation nicht zugelassener Systeme

Zugelassene Chains mit einem Marktanteil von 50,60 % im Jahr 2025 bleiben der bevorzugte Weg für Pilotprogramme, die strenge Know-your-Customer- und Geldwäschebekämpfungspflichten erfüllen müssen. Bankkonsortien setzen konsortiumsverwaltete Ledger ein, bei denen Gatekeeper den Knotenzugang gewähren und so die Integrität des Prüfpfads und die Sichtbarkeit für Regulatoren sicherstellen. Nicht zugelassene Netzwerke eilen jedoch mit einer CAGR von 51,60 % voraus. Sie ziehen Liquidität von globalen Händlern an, die den 24×7-Marktzugang und die Kompositionsfähigkeit mit dezentralisierten Finanzprotokollen schätzen, die Renditechancen verstärken.

Hybridmodelle verbinden beide Paradigmen. Kinexys von JPMorgan führt großvolumige Transaktionen auf einer privaten Schicht aus und verankert dann Zustandsnachweise in einer öffentlichen Chain, was Abwicklungsendgültigkeit mit öffentlicher Überprüfbarkeit verbindet. Token-Emittenten schätzen die Möglichkeit, zwischen Schichten zu migrieren, um Gebühren oder Compliance-Anforderungen zu optimieren. Mit der Reifung von Zero-Knowledge-Beweisen können öffentliche Chains die selektive Offenlegung von Transaktionsdaten durchsetzen und damit einen historischen Vorteil zugelassener Systeme untergraben. Dieser Fortschritt wird die Plattformanteile wahrscheinlich neu ausbalancieren, doch zugelassene Rahmenwerke werden weiterhin regulierten Anlageklassen dienen, bei denen die Sorgfaltspflicht gegenüber Gegenparteien unverhandelbar ist.

Nach Angebot: Plattform-Middleware führt, während Compliance-Dienste stark wachsen

Tokenisierungsplattformen und Middleware machten im Jahr 2025 59,05 % des Umsatzes aus und bilden das Rückgrat, das traditionelle Wertpapiere, Immobilientitel oder Rohstoffzertifikate in standardisierte digitale Token umwandelt. Diese Anbieter liefern Workflow-Orchestrierung, Identitätsmanagement und API-Gateways, die sich nahtlos in Transferagenten und Depotbanken integrieren. Größere Finanzmarktinfrastrukturen entscheiden sich für White-Label-Lösungen, um die Markteinführungszeit zu verkürzen und gleichzeitig die Markenkontrolle zu behalten. Compliance- und Legal-Tech-Dienste wachsen mit einer CAGR von 47,95 % bis 2031 am schnellsten, da mehrschichtige regulatorische Mandate die Nachfrage nach automatisierten Regelmaschinen erhöhen, die jurisdiktionsspezifische Einschränkungen direkt in Smart Contracts einbetten.

Prüfunternehmen für Smart Contracts und Cybersicherheitsberatungen profitieren vom wachsenden Bewusstsein für Code-Risiken. Verwahrungsanbieter differenzieren sich durch sichere Mehrparteienberechnungen und Hardware-Sicherheitsmodule, die institutionellen Versicherungsschwellenwerten entsprechen. Sekundärmärkte konzentrieren sich auf Upgrades der Matching-Engine und die Komprimierung von Abwicklungszyklen, um aktienähnliche Serviceniveaus zu erfüllen, die institutionelle Händler erwarten. Zusammen vergrößern diese Angebote die Marktgröße für Asset-Tokenisierung, indem sie Schmerzpunkte beseitigen, die einst die breite Akzeptanz verhinderten, insbesondere bei stark regulierten Vermögensverwaltern.

Geografische Analyse

Nordamerika bleibt der größte regionale Beitragszahler und hält im Jahr 2025 39,10 % des globalen Umsatzes. Die Vereinigten Staaten profitieren von der SEC-Leitlinie vom April 2025, die klarstellt, dass bestimmte USD-gedeckte Stablecoins keine Wertpapiere sind, was wiederum die Bankbeteiligung an tokenisierten Einlagenpilotprojekten katalysiert. Kanadas regulatorische Sandbox unterstützt Experimente mit tokenisierten Hypothekenpools, und seine Pensionsfonds beginnen, Minderheitsbeteiligungen an infrastrukturgedeckten Sicherheits-Token zu erwerben. Risikokapitalinvestitionen konzentrieren sich ebenfalls in der Region, wobei spezialisierte Blockchain-Fonds laut PitchBook im Jahr 2024 frisches Kapital in Höhe von 2,4 Milliarden USD eingesammelt haben, was den Innovationskreislauf weiter stärkt.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region und expandiert bis 2031 mit einer CAGR von 53,75 %. Singapurs Project Guardian umfasst nun über 40 Finanzinstitute, die tokenisierte Anleihen, Einlagen und Fonds auf interoperablen Ledgern testen, die von der Monetary Authority of Singapore verwaltet werden. Hongkongs digitale Vermögensstrategie vom Juni 2025 führt ein Stablecoin-Lizenzierungsregime und die Ausgabe staatlicher tokenisierter Anleihen ein, was eine offizielle Unterstützung signalisiert, die wahrscheinlich regionale Banken und Versicherer mobilisieren wird. Japan entwickelt einen Rahmen, der bestimmte digitale Vermögenswerte neu klassifiziert und den Weg für tokenisierte börsengehandelte Fonds ebnet und den Privatanlegerzugang zu alternativen Anlagen erweitert.

Europa verzeichnet stetige Fortschritte im Rahmen der Verordnung über Märkte für Kryptowerte (MiCA), die eine passportfähige Lizenzierung für Kryptowertedienstleister festlegt. Deutschlands Gesetz über elektronische Wertpapiere erkennt Inhaberschuldverschreibungen und Fondsanteile in DLT-Registern an, was öffentliche Emittenten dazu veranlasst, vollständig digitale Workflows zu testen. Frankreichs öffentliche Blockchain-Sandbox hat drei Tokenisierungsprojekte mit Schwerpunkt auf der Verteilung grüner Anleihen akzeptiert, was den Klimafinanzierungsfokus des Kontinents widerspiegelt. Unterdessen erproben der Nahe Osten und Afrika energiegedeckte Sicherheits-Token in regulatorischen Sandboxes in Abu Dhabi und Johannesburg, und Südamerika entwickelt sich von Machbarkeitsstudien hin zu begrenzten öffentlichen Angeboten, während die Infrastruktur reift.

Wettbewerbslandschaft

Der Markt für Asset-Tokenisierung zeigt eine moderate Fragmentierung mit Anzeichen von Konsolidierung. Globale Banken wie JPMorgan, Goldman Sachs und Citi starten proprietäre Emissionsinfrastrukturen und gehen gleichzeitig externe Partnerschaften ein, um die Markteinführungszeiten zu beschleunigen. Citi arbeitete mit BondbloX zusammen, um im Oktober 2024 eine Unternehmensanleihe im Wert von 500 Millionen USD zu tokenisieren, und verkürzte die Abwicklung von T+5 auf eine Abwicklung in unter einer Minute. Goldman Sachs plant, Broker-Dealer-Flows bis Q4 2025 auf seine Plattform für digitale Vermögenswerte zu leiten, und verweist dabei auf niedrigere Verwahrungs- und Abstimmungskosten.

Spezialisierte Anbieter skalieren weiter. Securitize sammelte im April 2025 unter der Führung von BlackRock 47 Millionen USD ein und unterstützt nun Primäremission, Sekundärhandel und Fondsverwaltung unter einem Dach, was das Unternehmen als Full-Stack-Alternative zu traditionellen Transferagenten positioniert. Digital Asset sicherte sich im Juni 2025 135 Millionen USD von Goldman Sachs und Citadel, um das Canton Network zu erweitern, ein datenschutzfähiges Ledger, das voraussichtlich innerhalb von 18 Monaten institutionelle Live-Deployments beherbergen wird. Swarm führte im März 2025 einen nicht zugelassenen, aber EU-konformen Handelsplatz für tokenisierte Schatzwechsel ein, was den Wettbewerbsdruck durch agile Start-ups unterstreicht [3]Swarm, "Start der EU-konformen nicht zugelassenen Treasury-Plattform," swarm.com.

Die strategische Differenzierung hängt von drei Faktoren ab. Erstens die Interoperabilität, bei der Akteure ISO-20022-Codecs und kettenübergreifende Brücken integrieren, um eine nahtlose Konnektivität mit Depotbanken und Zentralverwahrern zu gewährleisten. Zweitens das regulatorische Fachwissen, da Anbieter, die jurisdiktionsspezifische Einschränkungen in Smart Contracts einbetten, den Compliance-Aufwand für Kunden reduzieren. Drittens die institutionelle Sicherheit, wobei Anbieter in formale Verifikationswerkzeuge und Zero-Knowledge-Proof-Rahmenwerke investieren, um Risikoausschüsse zu beruhigen. Mit fortschreitender Konsolidierung werden die besten Akteure wahrscheinlich tiefe regulatorische Beziehungen mit technischer Agilität verbinden und so einen größeren Anteil am wachsenden Markt für Asset-Tokenisierung gewinnen.

Marktführer in der Asset-Tokenisierungsbranche

Securitize Markets, LLC

tZERO Technologies

Tokensoft Inc.

Polymath Research Inc.

Tokeny Solutions SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Hongkong stellte eine Strategie für digitale Vermögenswerte vor, die ein Stablecoin-Lizenzierungsregime und ein Programm für tokenisierte Staatsanleihen umfasst, um die Stadt als institutionellen Tokenisierungsknotenpunkt zu positionieren.

- Juni 2025: Digital Asset sammelte 135 Millionen USD von Goldman Sachs und Citadel ein, um das datenschutzfähige Canton Network für die institutionelle Tokenisierung zu skalieren.

- April 2025: Republic schloss die Übernahme von INX Digital für bis zu 60 Millionen USD ab, um eine regulierte globale Plattform für tokenisierte Vermögenswerte aufzubauen.

- April 2025: Securitize übernahm das Fondsverwaltungsgeschäft von MG Stover und wurde damit zum größten Fondsadministrator für digitale Vermögenswerte mit 38 Milliarden USD unter Verwaltung.

Berichtsumfang des globalen Marktes für Asset-Tokenisierung

Asset-Tokenisierung ist der Prozess der Umwandlung des Wertes eines materiellen oder immateriellen Vermögenswerts in einen digitalen Token mithilfe der Blockchain-Technologie. Diese Transformation ermöglicht anteiliges Eigentum, erhöhte Liquidität, klare Rückverfolgbarkeit und Prüfbarkeit.

Der Markt für Asset-Tokenisierung ist segmentiert nach Vermögenstyp (Immobilien, Schulden, Investmentfonds, Private Equity, Public Equity, sonstige Vermögenstypen), Endnutzervertikalen (institutionelle Investoren, Privatanleger) und Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Lateinamerika, Naher Osten und Afrika). Die Marktgrößen und Prognosen werden in Werten (USD) für alle oben genannten Segmente angegeben.

| Immobilien |

| Schuldinstrumente |

| Investmentfonds |

| Private Equity |

| Public Equity |

| Rohstoffe |

| Institutionelle Investoren |

| Akkreditierte Privatanleger |

| Privatanleger |

| Zugelassene (private) Blockchains |

| Nicht zugelassene (öffentliche) Blockchains |

| Hybridmodelle |

| Tokenisierungsplattformen / Middleware |

| Entwicklung und Prüfung von Smart Contracts |

| Verwahrungs- und Wallet-Dienste |

| Compliance- und Legal-Tech-Dienste |

| Sekundärhandel und Börsen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

| Nach Anlageklasse | Immobilien | ||

| Schuldinstrumente | |||

| Investmentfonds | |||

| Private Equity | |||

| Public Equity | |||

| Rohstoffe | |||

| Nach Investorentyp | Institutionelle Investoren | ||

| Akkreditierte Privatanleger | |||

| Privatanleger | |||

| Nach Tokenisierungsplattformtyp | Zugelassene (private) Blockchains | ||

| Nicht zugelassene (öffentliche) Blockchains | |||

| Hybridmodelle | |||

| Nach Angebot | Tokenisierungsplattformen / Middleware | ||

| Entwicklung und Prüfung von Smart Contracts | |||

| Verwahrungs- und Wallet-Dienste | |||

| Compliance- und Legal-Tech-Dienste | |||

| Sekundärhandel und Börsen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien und Neuseeland | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Was treibt das schnelle Wachstum des Marktes für Asset-Tokenisierung an?

Regulatorische Klarheit in wichtigen Finanzzentren, steigende institutionelle Allokation in tokenisierte Fonds und Durchbrüche bei der Blockchain-Interoperabilität treiben den Markt für Asset-Tokenisierung mit einer CAGR von 44,25 % bis 2031 voran.

Welche Anlageklasse führt heute bei der tokenisierten Emission?

Immobilien bleiben mit einem Anteil von 30,12 % im Jahr 2025 die größte Anlageklasse, obwohl Rohstoff-Token mit einer CAGR von 48,35 % am schnellsten wachsen.

Wie bedeutend ist die institutionelle Beteiligung?

Institutionelle Investoren hielten im Jahr 2025 69,10 % des eingesetzten Kapitals, und bedeutende Einführungen wie BlackRocks On-Chain-Liquiditätsfonds signalisieren ein tieferes Engagement.

Welche Region wird zwischen 2025 und 2031 am schnellsten wachsen?

Nicht zugelassene Chains bieten größere globale Liquiditätspools und niedrigere Intermediationskosten und unterstützen eine CAGR von 51,60 %, die das Wachstum auf zugelassenen Netzwerken übertrifft.

Seite zuletzt aktualisiert am: