Größe und Marktanteil des asiatisch-pazifischen Zuschauersportmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

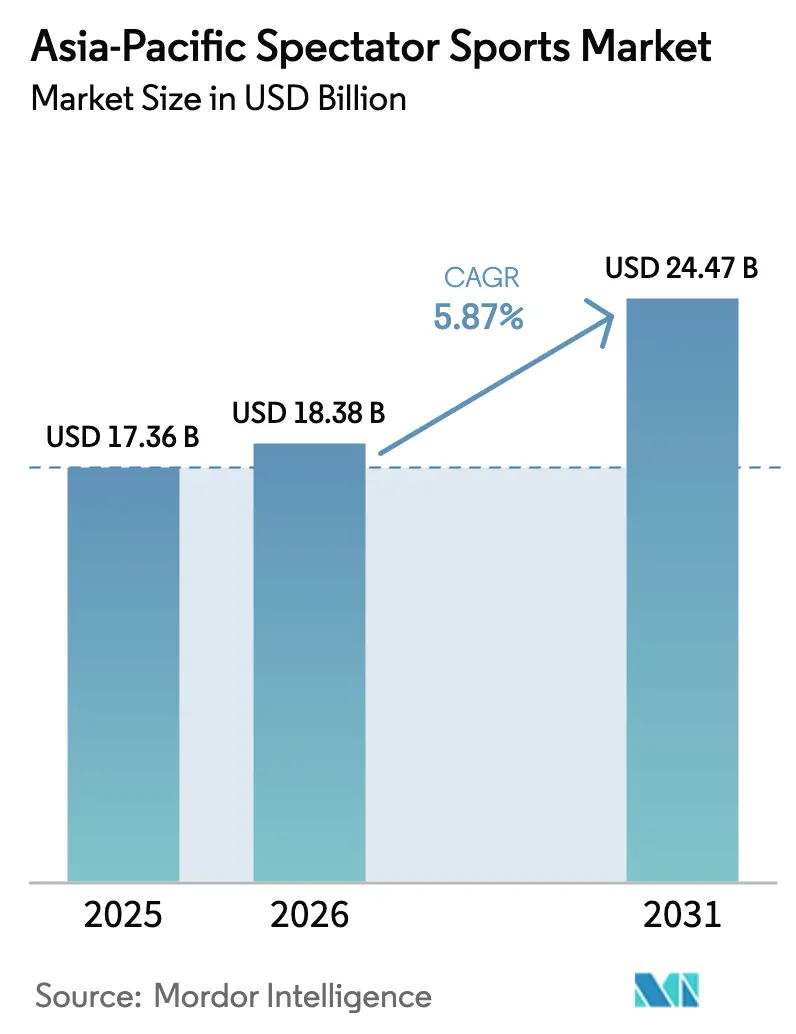

| Marktgröße im Basisjahr (2025) | 17.36 Milliarden US-Dollar |

| Marktgröße (2026) | 18.38 Milliarden US-Dollar |

| Marktgröße (2031) | 24.47 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.87% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des asiatisch-pazifischen Zuschauersportmarkts von Mordor Intelligence

Die Größe des asiatisch-pazifischen Zuschauersportmarkts wird voraussichtlich von 17,36 Milliarden USD im Jahr 2025 auf 18,38 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 5,87 % über den Zeitraum 2026–2031 voraussichtlich 24,47 Milliarden USD erreichen. Das Wachstum spiegelt das Zusammenspiel steigender verfügbarer Einkommen, einer expandierenden 5G-Abdeckung und staatlich finanzierter Großveranstaltungs-Pipelines wider, die Umsatzmöglichkeiten erweitern. Streaming-Plattformen erzielen weiterhin Premiumpreise für exklusive Live-Rechte, während die Modernisierung von Stadien die Pro-Kopf-Ausgaben erhöht. Die rasche Urbanisierung verbreitert die Fanbasis in Städten der zweiten und dritten Kategorie, und professionelle Frauenligen erschließen eine bisher unterversorgte Zielgruppe. Der zunehmende Wettbewerb unter panregionalen OTT-Plattformen treibt die Medienrechtswerte weiter in die Höhe und verstärkt den gesamten Marktimpuls.

Wichtigste Erkenntnisse des Berichts

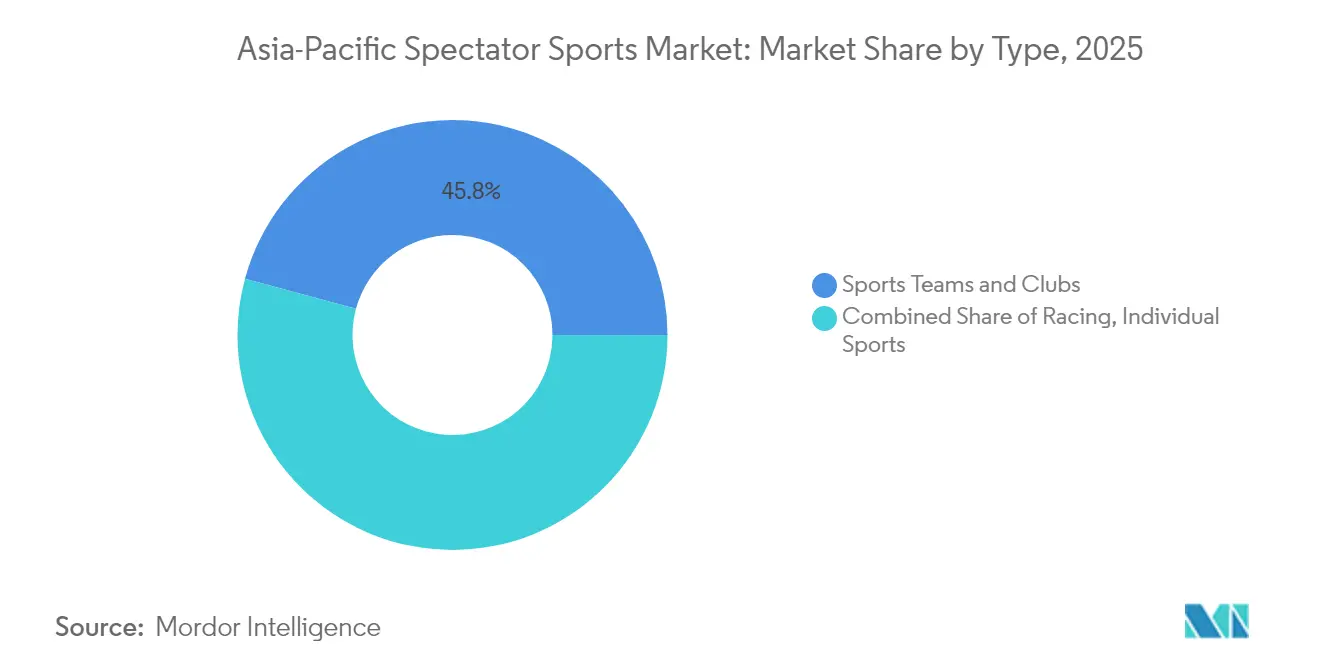

- Nach Typ hielten Sportteams und -vereine im Jahr 2025 einen Marktanteil von 45,78 % am asiatisch-pazifischen Zuschauersportmarkt; Individualsport verzeichnet bis 2031 einen CAGR von 13,89 %.

- Nach Einnahmequelle entfielen Medienrechte auf 33,10 % des Umsatzes des asiatisch-pazifischen Zuschauersportmarkts im Jahr 2025, während Sponsoring mit einem CAGR von 11,74 % am schnellsten wächst.

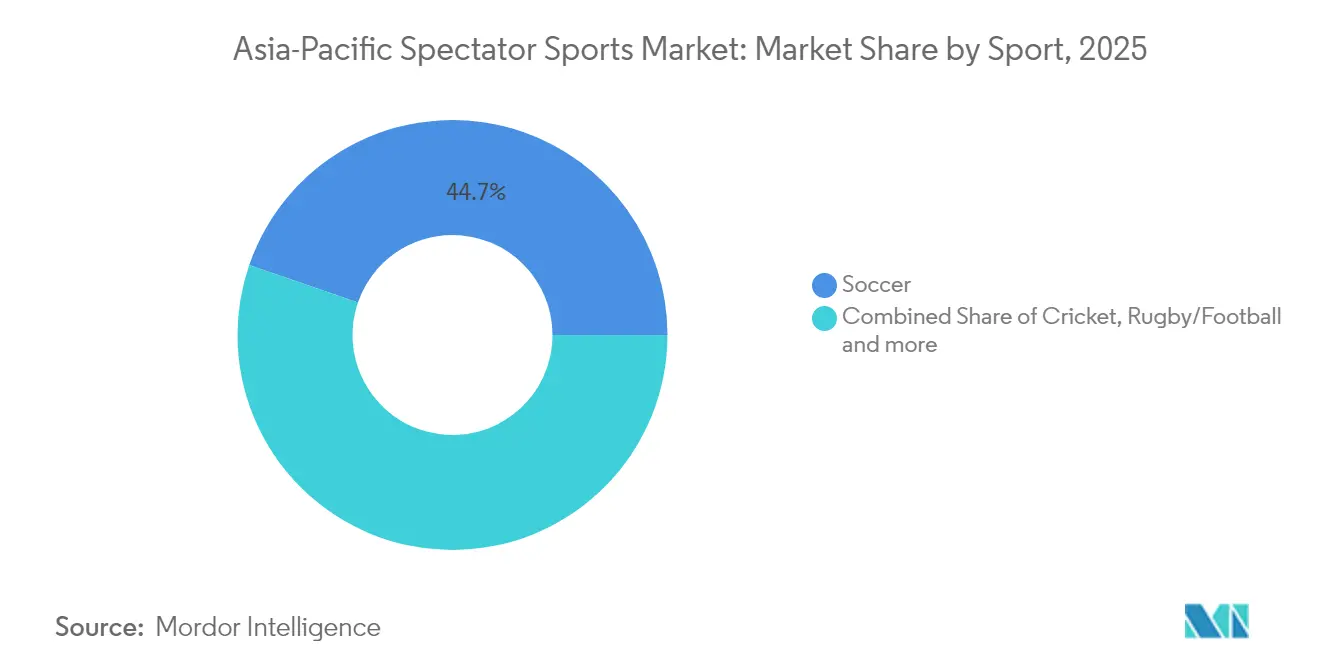

- Nach Sportart führte Fußball mit einem Anteil von 44,72 % an der Größe des asiatisch-pazifischen Zuschauersportmarkts im Jahr 2025; Cricket expandiert mit einem CAGR von 9,84 %.

- Nach Geografie entfielen auf China 29,15 % des regionalen Umsatzes des asiatisch-pazifischen Zuschauersportmarkts im Jahr 2025; Indien wird voraussichtlich den höchsten CAGR von 12,76 % bis 2031 erzielen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des asiatisch-pazifischen Zuschauersportmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg des Streaming- und OTT-Sportkonsums nach dem 5G-Rollout | +1.2% | China, Indien, Südkorea, Japan | Mittelfristig (2–4 Jahre) |

| Der Aufstieg professioneller Frauenligen erschließt neue Fansegmente | +1.8% | Indien, Australien, Südostasien | Langfristig (≥ 4 Jahre) |

| Staatlich unterstützte Großveranstaltungs-Pipeline | +0.9% | China, Indien, Thailand, Indonesien | Kurzfristig (≤ 2 Jahre) |

| Digitale Sammlerstücke und Fan-Token-Monetarisierung beschleunigen den Umsatz | +1.1% | Japan, Singapur | Mittelfristig (2–4 Jahre) |

| Rasche Stadionmodernisierung und Investitionen in Mehrzweckveranstaltungsorte | +0.7% | China, Indien und die wichtigsten südostasiatischen Märkte | Langfristig (≥ 4 Jahre) |

| Grenzüberschreitende Medienrechtsinflation durch panasiatische Plattformen | +1.4% | China-Indien-Japan- Korridor | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg des Streaming- und OTT-Sportkonsums nach dem 5G-Rollout

Asien-Pazifik überschritt 2024 die Marke von 1,6 Milliarden 5G-Abonnements, was latenzarmes Live-Streaming ermöglicht, das für mobile Zuschauer eine stadionähnliche Unmittelbarkeit schafft [1]Quelle: GSMA Intelligence, „Mobile Economy Asia Pacific 2024”, gsma.com. Mobilfunkbetreiber in Südkorea decken bereits 97 % der Bevölkerung ab, und China hat mehr als 3,92 Millionen 5G-Basisstationen errichtet. OTT-Plattformen nutzen diese Netzwerke, um Mehrwinkel-Übertragungen, Echtzeit-Statistiken und integrierte Mikrowett-Funktionen bereitzustellen, die das Fan-Engagement vertiefen. Die Möglichkeit, Seherlebnisse zu personalisieren, treibt einen höheren durchschnittlichen Umsatz pro Nutzer als herkömmliche Rundfunkübertragungen. Da Telekommunikationsunternehmen Sportinhalte mit Datentarifen bündeln, subventionieren sie effektiv die Abonnementkosten, erweitern den Zugang zu Premium-Veranstaltungen und beschleunigen die Einführung der digitalen Stufe des asiatisch-pazifischen Zuschauersportmarkts.

Aufstieg professioneller Frauenligen: Erschließung neuer Fansegmente

Erstmalige Franchise-Ligen für Frauen in Cricket, Fußball und Basketball beweisen ihre kommerzielle Tragfähigkeit durch robuste Medienrechtsauktionen und zweistellige Besucherzahlen im ersten Jahr. Die Women's Premier League in Indien verkaufte ihre Rechte des ersten Zyklus für mehr als 100 Millionen USD und setzte damit einen neuen regionalen Maßstab [2]Quelle: Board of Control for Cricket in India, „Media Rights Auction Press Release”, bcci.tv. Verbraucherbefragungen aus dem Jahr 2024 zeigen eine deutliche Zunahme der Bereitschaft, Frauenveranstaltungen zu besuchen, was im Vergleich zu historischen Besucherzahlen ein ungenutztes Marktpotenzial widerspiegelt. Jüngere Zielgruppen, insbesondere Personen im Alter von 18 bis 34 Jahren, zeigen ein gesteigertes Engagement bei Frauensportinhalten. Dieser Wandel zieht Verbrauchermarken an, die sich an Werten wie Authentizität und gesellschaftlicher Wirkung orientieren. Darüber hinaus weisen Unternehmenssponsoren zunehmend dedizierte Budgets für Frauensporteigenschaften zu, was auf einen strukturellen Wandel hindeutet, der höhere Sponsoringerträge im gesamten asiatisch-pazifischen Zuschauersportmarkt antreibt. Das Zusammenspiel aus gesteigerter Sichtbarkeit, strategischen Investitionen und Breitensportbeteiligung positioniert Frauenligen als wichtigen Treiber für langfristiges Marktwachstum.

Staatlich unterstützte Großveranstaltungs-Pipeline

National- und Stadtregierungen setzen Sportveranstaltungen weiterhin als Katalysatoren für Infrastruktur- und Tourismusentwicklung ein. Thailand hat 0,06 Milliarden USD (2,055 Milliarden THB) für die Ausrichtung der SEA Games 2025 bereitgestellt, während die Olympischen Spiele 2032 in Brisbane Investitionen von 4,42 Milliarden USD (7,1 Milliarden AUD) in Veranstaltungsstätten und Verkehrsinfrastruktur ausgelöst haben [3]Quelle: Olympischer Rat Asiens, „Thailand SEA Games Budget Declaration”, oca.asia. Indien wird bis 2031 mehrere ICC-Veranstaltungen ausrichten und hat ein Budget für neue Stadien und Trainingszentren eingeplant. Solche Pipelines garantieren mehrjährige Bautätigkeit, erhöhen die Sport-Tourismus-Kapazität und schaffen Restanlagen für inländische Ligen. Sie fördern auch technologische Upgrades – von der 5G-Konnektivität in Veranstaltungsstätten bis hin zu kontaktlosem Ticketing –, die die Gesamtmonetarisierungskapazität des asiatisch-pazifischen Zuschauersportmarkts erhöhen.

Digitale Sammlerstücke und Fan-Token-Monetarisierung beschleunigen den Umsatz

Die Blockchain-Technologie verändert die Art und Weise, wie Sportorganisationen Einnahmen generieren, indem sie die direkte Monetarisierung von Highlights und Memorabilia mit ihrer Fanbasis ermöglicht. Japanische Fußballvereine, die Fan-Token nutzen, haben erhebliche jährliche On-Chain-Transaktionsvolumina gemeldet und Token-Inhabern Privilegien wie Stimmrechte bei der Gestaltung von Vereinstrikots und Zugang zu exklusivem Merchandise gewährt. Manchester City hat in Partnerschaft mit Sony Music diesen Trend durch NFT-Veröffentlichungen erfolgreich genutzt, die erhebliche Einnahmen aus Erstverkäufen und laufenden Lizenzgebühren auf dem Sekundärmarkt generiert haben. Laut dem Analyseunternehmen Chainalysis verzeichnete die Region Asien-Pazifik im Jahr 2024 einen deutlichen Anstieg der sportbezogenen NFT-Handelsaktivitäten, der hauptsächlich von Sammlern in Singapur und Japan angetrieben wurde. Diese digitalen Vermögenswerte dienen als strategische Ergänzung zu traditionellen Einnahmequellen wie Ticketing, Merchandise und Sponsoring, indem sie nachweisbares Eigentum an knappen Vermögenswerten bieten und grenzüberschreitende Nachfrage erfassen, die nicht durch physische Veranstaltungskapazitäten begrenzt ist.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Pirateriequoten untergraben den Medienrechtswert | -0.8% | Indonesien, Vietnam, Philippinen, Indien | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte regulatorische Landschaft für Sportwetten und Sponsoring | -0.6% | Südostasien | Mittelfristig (2–4 Jahre) |

| Steigende Gehaltsinflation bei Sportlern belastet kleinere Ligen | -0.4% | Indien, China, Japan, Australien | Langfristig (≥ 4 Jahre) |

| Überfüllter Veranstaltungskalender verursacht Fan-Ermüdung | -0.3% | China, Indien, wichtige Ballungsräume | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Pirateriequoten untergraben den Medienrechtswert

Nicht autorisierte IPTV- und Streaming-Spiegelseiten entziehen legitimen Rundfunkveranstaltern Zuschauer, insbesondere in Indonesien, wo AVIA schätzt, dass 87 % der Premium-Sportzuschauer im Jahr 2024 auf Piraten-Streams zugegriffen haben [4]Quelle: Asia Video Industry Association, „Sports Piracy in Asia 2024”, avia.org. Illegale Betreiber bieten häufig überlegene Benutzeroberflächen zu einem Bruchteil des Preises an und zwingen Rechteinhaber zu Preisnachlässen. Soziale Plattformen haben Schwierigkeiten, rechtsverletzende Live-Streams in Echtzeit zu entfernen, sodass Piraten während hochkarätiger Veranstaltungen den Spitzenverkehr abschöpfen können. Entgangene Einnahmen schränken die Fähigkeit der Rundfunkveranstalter ein, bei künftigen Auktionen aggressiv zu bieten, was indirekt die aus Medienrechten erzielbare Größe des asiatisch-pazifischen Zuschauersportmarkts begrenzt. Regierungen haben begonnen, Website-Sperrungen und Zahlungsgateway-Unterbrechungen zu koordinieren, doch Durchsetzungslücken bestehen in fragmentierten Rechtsordnungen weiterhin.

Fragmentierte regulatorische Landschaft für Sportwetten und Sponsoring

Der asiatisch-pazifische Wettmarkt weist ein komplexes regulatorisches Umfeld auf, das durch eine Mischung aus liberalisierten und restriktiven Rahmenbedingungen gekennzeichnet ist. Märkte wie Australien operieren unter vollständig liberalisierten Bedingungen, während Rechtsordnungen wie Singapur strenge Kontrollen durchsetzen. In Indien bleibt die regulatorische Aufsicht fragmentiert, wobei staatsspezifische Gesetze ein Flickenteppich von Compliance-Anforderungen schaffen. Australiens jüngst eingeführtes Verbot von Glücksspielwerbung in Live-Übertragungen, das 2024 umgesetzt wurde, hat die Verfügbarkeit von Sponsoringmöglichkeiten erheblich reduziert und die Einnahmequellen der Stakeholder beeinträchtigt. Gleichzeitig haben laufende Debatten unter thailändischen Gesetzgebern über die Legalisierung von Kasinos Unsicherheit geschaffen und langfristige Partnerschaftsverhandlungen für Sportvereine erschwert. Die regulatorischen Inkonsistenzen der Region erfordern die Entwicklung maßgeschneiderter Compliance-Strategien durch Marken und Rechteinhaber, was zu erhöhten Betriebskosten führt und die Bildung skalierbarer, grenzüberschreitender Vereinbarungen abschreckt, die den asiatisch-pazifischen Zuschauersportmarkt stärken könnten. Darüber hinaus sind kleinere Ligen, die durch begrenzte rechtliche und finanzielle Ressourcen eingeschränkt sind, nicht in der Lage, wettbezogene Umsatzmöglichkeiten zu nutzen, was das finanzielle Gefälle zwischen Ligen niedrigerer und höchster Spielklassen verschärft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Individualsport treibt Premium-Monetarisierung voran

Individualsport trug einen kleineren Anteil bei, verzeichnete jedoch den schnellsten CAGR von 13,89 %, was die Fähigkeit der Sportler widerspiegelt, persönliche Marken über direkte digitale Fan-Kanäle zu vermarkten. Tennis- und Golfstars verhandeln ihre eigenen NFT-Drops und exklusiven Streaming-Kliniken und generieren Einnahmen, die nicht durch Teamgehaltsstrukturen begrenzt sind. Sportteams und -vereine beherrschten 2025 weiterhin 45,78 % des Umsatzes, begünstigt durch tief verwurzelte Loyalitäten, Dauerkartenstämme und Veranstaltungsortmonetarisierung. Rennsport bedient ein Nischenpublikum und nutzt immersive Übertragungstechnologie und VR-Simulatoren, um hohe Betriebskosten auszugleichen, bleibt jedoch durch begrenzte Rennstrecken angebotsseitig eingeschränkt.

Der Appetit der Verbraucher auf athletenzentriertes Storytelling spiegelt den breiteren Creator-Economy-Trend wider und macht Individualsport für Sponsoren attraktiv, die authentisches Engagement suchen. Start-up-Plattformen ermöglichen es Golfern, Bruchteilseigentum an künftigen Preisgeldern zu verkaufen, während Tennisprofis Trainingseinheiten hinter Mitgliedschafts-Paywalls live streamen. Vereine reagieren, indem sie Gemeinschaftsinitiativen und Mehrzweckstadionentwicklungen verdoppeln, um ihren Anteil am Geldbeutel zu sichern. Die Zukunft des Rennsports hängt von elektrischen und autonomen Formaten ab, die nachhaltige, technologieorientierte Narrative versprechen. Insgesamt koexistiert die steigende individuelle Monetarisierung mit teambasierter Fankultur und erweitert den asiatisch-pazifischen Zuschauersportmarkt, anstatt bestehende Segmente zu kannibalisieren.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Einnahmequelle: Sponsoring beschleunigt die digitale Integration

Medienrechte behielten mit 33,10 % des Umsatzes 2025 die Führungsposition, unterstützt durch eskalierendeGrenzüberschreitende Bieterwettbewerbe. Dennoch übertraf Sponsoring alle anderen Ströme mit einem CAGR von 11,74 %, angetrieben durch datengesteuerte Aktivierung und die Markennachfrage nach messbarem ROI. Die dem Sponsoring zugeordnete Größe des asiatisch-pazifischen Zuschauersportmarkts wird voraussichtlich zwischen 2026 und 2031 um 2,48 Milliarden USD zunehmen. Marken bevorzugen Eigenschaften, die QR-fähige Merchandise-Drops, In-App-Coupons und Blockchain-Loyalitäts-Token integrieren, die Impressionen in zurechenbare Verkäufe umwandeln. Merchandising und Tickets bleiben widerstandsfähig, obwohl die steigenden Lebenshaltungskosten in bestimmten Märkten das Mengenwachstum begrenzen; Premium-Hospitality-Pakete gleichen eine etwaige Schwäche bei der allgemeinen Eintrittsnachfrage teilweise aus.

Da Datenschutzbestimmungen Drittanbieter-Cookies einschränken, werden First-Party-Fan-Daten, die von Vereinen gesammelt werden, zu einem begehrten Gut. Sponsoren verhandeln den Zugang zu anonymisierten Kaufhistorien und Engagement-Metriken und verankern sich tiefer in der Fan-Journey. Medienrechtsinhaber experimentieren gleichzeitig mit dynamischer Anzeigeneinfügung, die auf Zuschauer-Demografie und Sprachpräferenzen zugeschnitten ist. Ticketing-Innovatoren bündeln Transport und Erlebnisse und reduzieren Reibungsverluste für regionale Fans, die zu Flaggschiff-Veranstaltungen reisen. Insgesamt stärkt eine diversifizierte Umsatzarchitektur Vereine gegen Einzelstrom-Volatilität und erhöht die langfristige Stabilität.

Nach Sportart: Cricket-Innovation treibt grenzüberschreitende Attraktivität voran

Fußball behauptete 2025 seinen Anteil von 44,72 %, gestützt auf jahrhundertealte Ligastrukturen und allgegenwärtige Breitensportbeteiligung. Cricket verzeichnete jedoch einen CAGR von 9,84 %, indem es verkürzte Formate mit Bollywood-ähnlichen Unterhaltungsüberlagerungen kombinierte, die bei der Generation Z Anklang finden. Der Marktanteil des asiatisch-pazifischen Zuschauersportmarkts für Cricket könnte bis 2031 um weitere 2,85 Prozentpunkte steigen, da Franchise-Modelle nach Südostasien und in den Nahen Osten expandieren. Rugby bleibt in pazifischen Nationen robust, gestützt durch staatliche Förderung und lautstarke Expatriate-Gemeinschaften. Tennis verzeichnet stetiges Wachstum und nutzt ganzjährige Kalender und stargetriebene Narrative. Aufkommende indigene Sportarten wie Kabaddi beweisen, dass kulturell verwurzelte Spiele kommerziell skalieren können, wenn moderne Übertragung und Analytik angewendet werden.

Grenzüberschreitende Übertragungsvereinbarungen bringen Cricket-Finals in Diaspora-Haushalte von Vancouver bis Dubai und erhöhen die Rechtegebühren. Fußballverbände reagieren, indem sie Vorbereitungsturniere in Asien ausrichten und Sponsoring von lokalen Verbrauchermarken gewinnen. Rugby nutzt die olympische Aufnahme, um nicht-traditionelle Fans anzusprechen, während Tennis gemischte Teamformate erkundet, um sein Angebot aufzufrischen. Für Rechteinhaber ist die Lektion klar: Innovation in Format und Vertrieb erschließt inkrementelle Zielgruppen, ohne Puristen zu verprellen, und unterstützt die Mehrsporten-Expansion des asiatisch-pazifischen Zuschauersportmarkts.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Geografische Analyse

China generierte 2025 29,15 % des regionalen Umsatzes und profitierte von groß angelegten staatlichen Sportförderungsprogrammen und ausgereiften Streaming-Ökosystemen, die gebündelte Live-Veranstaltungen, Gaming und E-Commerce liefern. Beschränkungen bei der Glücksspielwerbung und strenge Inhaltszensur begrenzen jedoch bestimmte Monetarisierungshebel im Vergleich zu liberalisierten Märkten. Die Durchdringung von Städten der zweiten und dritten Kategorie bietet das nächste Wachstumssegment, da sich die Infrastrukturlücke verringert und lokale Franchises kommunale Unterstützung sichern.

Indien ist die am schnellsten wachsende Geografie und liegt auf Kurs für einen CAGR von 12,76 % bis 2031, gestützt auf die Allgegenwart digitaler Zahlungen, kostengünstige Daten und eine wachsende junge Bevölkerung. Der Franchise-Erfolg in Cricket und Kabaddi validiert das stadtbasierte Eigentumsmodell und veranlasst ähnliche Initiativen in Volleyball und Fußball. Staatliche Programme wie Khelo India leiten Mittel in Breitensportanlagen, die professionelle Talentpipelines speisen und eine nachhaltige Versorgung sicherstellen. Die staatsspezifische Wettregulierung bleibt ein Unsicherheitsfaktor: Eine Harmonisierung könnte inkrementelles Sponsoring freisetzen, während Unsicherheit grenzüberschreitende Investitionsströme behindern kann. Bemerkenswert ist, dass der Marktanteil des asiatisch-pazifischen Zuschauersportmarkts für Indien bis 2031 um 3,8 Prozentpunkte steigen könnte, wenn sich Übertragungs- und Sponsoringerträge den globalen Durchschnittswerten annähern.

Japan, Australien und Südkorea bieten Technologie-Testbeds, auf denen 4K/8K-Übertragungen, AR-Overlays und biometrisches Ticketing vor dem regionalen Rollout debütieren. Jedes Land verfügt über hohe Pro-Kopf-Ausgaben und Unternehmensunterstützung, was die frühe Einführung von Premium-Produkten ermöglicht, die die Innovationsgrenze verschieben. Australiens ausgewogener Wettrahmen zeigt, wie Regulierung mit Verbraucherschutz koexistieren kann und Steuereinnahmen generiert, die in die Sportentwicklung zurückfließen. Südkorea verbindet Esport mit traditionellen Veranstaltungen und zieht hybride Zielgruppen an und schafft neue Inhaltsgenres. Insgesamt tragen reife Märkte stabilen Cashflow und Forschungs- und Entwicklungs-Spillover bei, die letztendlich den gesamten asiatisch-pazifischen Zuschauersportmarkt aufwerten.

Wettbewerbslandschaft

Ein fragmentiertes Ökosystem herrscht vor: Die führenden Rechteinhaber erfassen nur ein Viertel des Umsatzes, was heterogene Verbraucherpräferenzen, sprachliche Vielfalt und regulatorische Unterschiede widerspiegelt. Chinesische staatseigene Unternehmen dominieren inländische Rechte, verfügen jedoch über keine panregionale Reichweite. Indische Franchises zeichnen sich durch unterhaltungszentrierte Präsentation aus und monetarisieren über integriertes Sponsoring, Lizenzierung und digitale Sammlerstücke. Japanische Unternehmen nutzen fortschrittliche Produktionstechnologie, um Premium-Exportbewertungen zu erzielen, während australische Verbände durch Saisonplanung, die Kollisionen mit der Nordhalbkugel vermeidet, globale Attraktivität maximieren.

Technologie bildet den Wettbewerbsmittelpunkt. Rechteinhaber, die in proprietäres Streaming, Echtzeit-Datenfeeds und KI-gesteuerte Personalisierung investieren, berichten von Engagement-Gewinnen. Blockchain-Plattformen wie Socios gewähren Vereinen direkte Fan-Monetarisierung und verringern die Abhängigkeit von Intermediären. Veranstaltungsortbetreiber, die das Internet der Dinge für Publikumsanalytik integrieren, erzielen niedrigere Personalkosten und höhere Pro-Kopf-Konzessionseinnahmen und stärken Wettbewerbsvorteile.

Konsolidierung konzentriert sich wahrscheinlich auf ergänzende Akquisitionen von Nischenrechten, um skalierbare Mehrsporten-Portfolios zusammenzustellen. Der Private-Equity-Sektor zeigt weiterhin starkes Investitionsinteresse, wie die strategische Zusammenarbeit zwischen PAG und CVC belegt. Diese Partnerschaft zielt darauf ab, Australian Venue Co zu erwerben, was einen kalkulierten Schritt zur Stärkung ihrer vertikalen Integration in der Hospitality-Branche darstellt. Solche Initiativen unterstreichen den wachsenden Fokus auf die Nutzung von Synergien und die Erweiterung der Marktpräsenz in wachstumsstarken Sektoren. Erwartete Synergien umfassen gebündelte Ticket-und-Gastronomie-Pakete und Datenaustausch über Objekte hinweg. Da die Bewertungen von Frauensport im Verhältnis zum Wachstumspotenzial noch bescheiden sind, können frühe Akteure überproportionale Renditen erzielen und die formale Sektorstruktur im asiatisch-pazifischen Zuschauersportmarkt beschleunigen.

Marktführer der asiatisch-pazifischen Zuschauersportbranche

Board of Control for Cricket in India (BCCI)

Chinese Super League Company Limited

Nippon Professional Baseball Organization (NPB)

Japan Professional Football League (J.League)

Korea Baseball Organization (KBO)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: CVC Capital Partners und PAG haben die Übernahme von Australian Venue Co abgeschlossen und damit ihre Präsenz in der Hospitality-Branche strategisch gestärkt, während sie den Betrieb mit Stadionveranstaltungsplänen abstimmen.

- Juli 2025: Die Pro Kabaddi League Saison 12 eröffnete mit Rekordspielergehältern und signalisierte die zunehmende kommerzielle Reife indigener Ligen.

- Mai 2025: Dick's Sporting Goods stimmte der Übernahme von Foot Locker für 2,4 Milliarden USD zu und stärkte damit den globalen Sportmerchandising-Vertrieb, einschließlich der Filialen im asiatisch-pazifischen Raum.

- Mai 2025: Indien verteidigte sowohl die Kabaddi-Weltmeistertitel der Männer als auch der Frauen bei der ersten außerhalb Asiens ausgetragenen Ausgabe und unterstrich damit das Exportpotenzial regionaler Sportarten.

Berichtsumfang des asiatisch-pazifischen Zuschauersportmarkts

Ein Zuschauersport ist durch die Anwesenheit von Zuschauern oder Beobachtern bei seinen Wettkämpfen gekennzeichnet. Es kann sich um einen Profisport oder einen Amateursport handeln. Sein Markt umfasst die Umsatzgenerierung durch Teams oder Vereine, die an Veranstaltungen für das Publikum teilnehmen, das dafür bezahlt. Der asiatisch-pazifische Zuschauersportmarkt ist segmentiert nach Sportart (Cricket, Fußball, Tischtennis, Badminton, sonstige Sportarten), nach Einnahmequelle (Medienrechte, Merchandising, Tickets, Sponsoring), nach Geografie (China, Indien, Japan, Australien, Südkorea und übriges Asien-Pazifik). Der Bericht bietet Marktgröße und Prognosen für den asiatisch-pazifischen Zuschauersportmarkt in Wert (USD) für alle oben genannten Segmente.

| Sportteams und -vereine |

| Rennsport |

| Individualsport |

| Medienrechte |

| Merchandising |

| Tickets |

| Sponsoring |

| Fußball |

| Cricket |

| Rugby/Football |

| Tennis |

| Sonstige Sportarten |

| Indien | |

| China | |

| Japan | |

| Australien | |

| Südkorea | |

| Südostasien | Singapur |

| Malaysia | |

| Thailand | |

| Indonesien | |

| Vietnam | |

| Philippinen | |

| Übriges Asien-Pazifik |

| Nach Typ | Sportteams und -vereine | |

| Rennsport | ||

| Individualsport | ||

| Nach Einnahmequelle | Medienrechte | |

| Merchandising | ||

| Tickets | ||

| Sponsoring | ||

| Nach Sportart | Fußball | |

| Cricket | ||

| Rugby/Football | ||

| Tennis | ||

| Sonstige Sportarten | ||

| Nach Geografie | Indien | |

| China | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Südostasien | Singapur | |

| Malaysia | ||

| Thailand | ||

| Indonesien | ||

| Vietnam | ||

| Philippinen | ||

| Übriges Asien-Pazifik | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die aktuelle Bewertung des asiatisch-pazifischen Zuschauersportmarkts?

Er belief sich im Jahr 2026 auf 18,38 Milliarden USD und ist auf Kurs, bis 2031 24,47 Milliarden USD zu erreichen.

Welcher Einnahmestrom wächst am schnellsten?

Sponsoring wächst mit einem CAGR von 11,74 %, angetrieben durch datengesteuerte digitale Aktivierungen.

Warum ist Indien die am schnellsten wachsende Geografie?

Der Bericht deckt die historische Marktgröße für die Jahre 2020, 2021, 2022, 2023, 2024 und 2025 ab. Der Bericht prognostiziert auch die Größe für die Jahre 2026, 2027, 2028, 2029, 2030 und 2031.

Wie beeinflussen digitale Sammlerstücke die Einnahmen?

NFT-Drops und Fan-Token schaffen direkte Einnahmequellen für Verbraucher und fügen inkrementelle Lizenzgebühren- und Handelseinnahmen hinzu.

Welche Herausforderungen hemmen das Marktwachstum?

Hohe Piraterie, fragmentierte Wettregulierung und Gehaltsinflation bei Sportlern kürzen den prognostizierten CAGR gemeinsam um rund 2,1 %.

Seite zuletzt aktualisiert am: