Größe und Marktanteil des chinesischen Kraftfahrzeugversicherungsmarktes

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

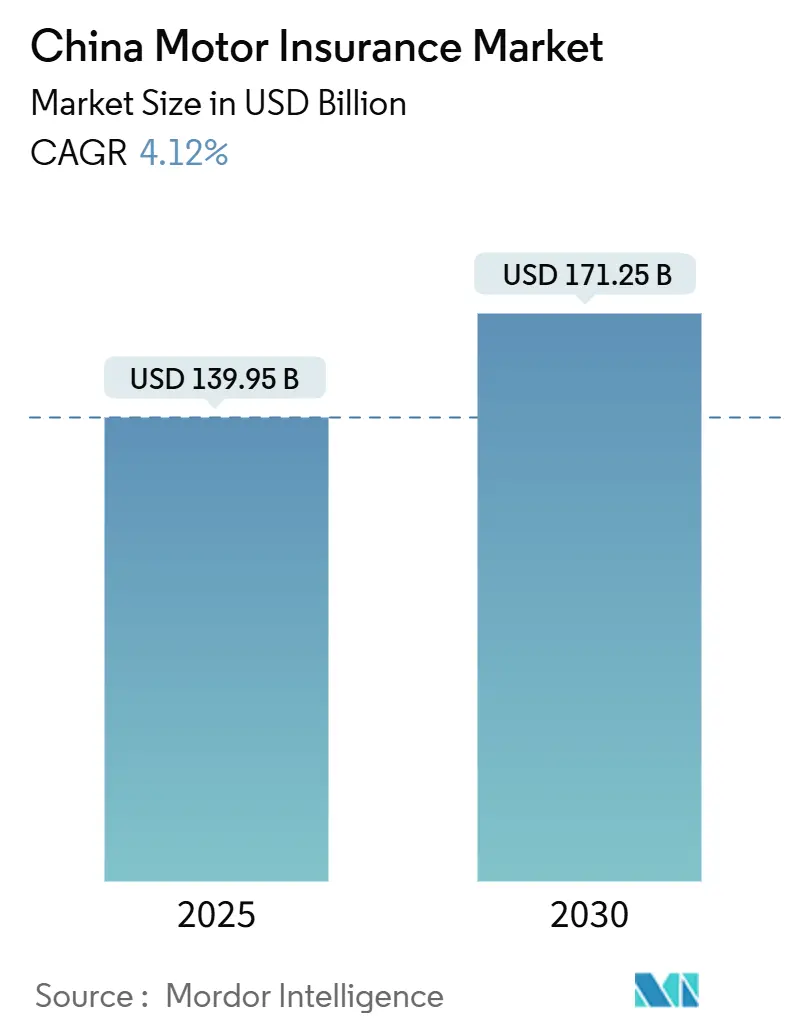

| Marktgröße (2025) | 139.95 Milliarden US-Dollar |

| Marktgröße (2030) | 171.25 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.12% CAGR |

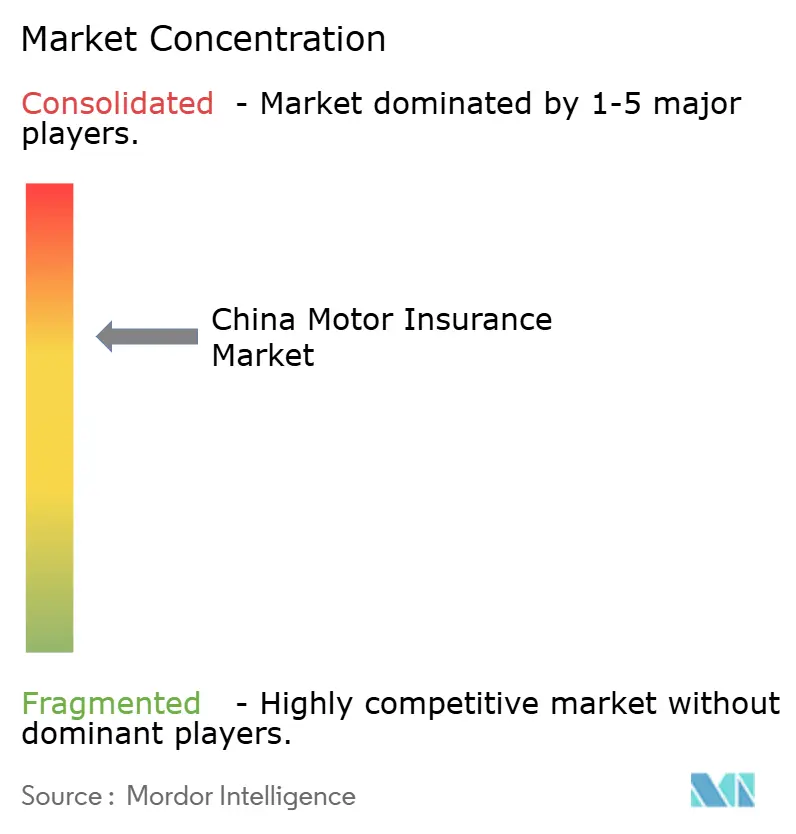

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des chinesischen Kraftfahrzeugversicherungsmarktes von Mordor Intelligence

Die Größe des chinesischen Kraftfahrzeugversicherungsmarktes betrug im Jahr 2025 139,95 Milliarden USD und wird bis 2030 voraussichtlich 171,25 Milliarden USD erreichen, was einer stetigen CAGR von 4,12 % entspricht. Der chinesische Kraftfahrzeugversicherungsmarkt verzeichnet ein moderates Wachstum der Gesamterlöse, während sich seine internen Dynamiken rasch weiterentwickeln. Die Prämien steigen, angetrieben durch den Boom bei Fahrzeugen mit neuer Energie, einem Segment, das mit einer beeindruckenden jährlichen Wachstumsrate von 12,5 % zulegt. Diese Wachstumsrate übertrifft den Gesamtmarkt deutlich, wobei Fahrzeuge mit neuer Energie nun 11,5 % der Gesamtprämien ausmachen. Der Aufstieg des digitalen Vertriebs verändert die Kostenstruktur. Plattformen, die direkt an Verbraucher verkaufen, Online-Aggregatoren und eingebettete Vertriebskanäle gewinnen an Bedeutung und verringern den traditionellen Kostenvorteil von Agenten. Regionale Trends divergieren: Während Ostchina weiterhin beim Prämienvolumen führt, zeigt es Sättigungserscheinungen. Im Gegensatz dazu entwickelt sich Nordwestchina zu einem robusten Wachstumsgebiet mit einer jährlichen Wachstumsrate von 10,1 %, gestützt durch Infrastrukturprojekte und ländliche Subventionen. Nach den Preisreformen im Jahr 2020 hat sich der Wettbewerb verschärft. Bis 2024 sicherten sich die drei größten Versicherer – PICC, Ping An und China Pacific – einen dominanten Anteil an den Zeichnungsgewinnen, was auf wachsende Leistungsunterschiede hinweist.

Wichtigste Erkenntnisse des Berichts

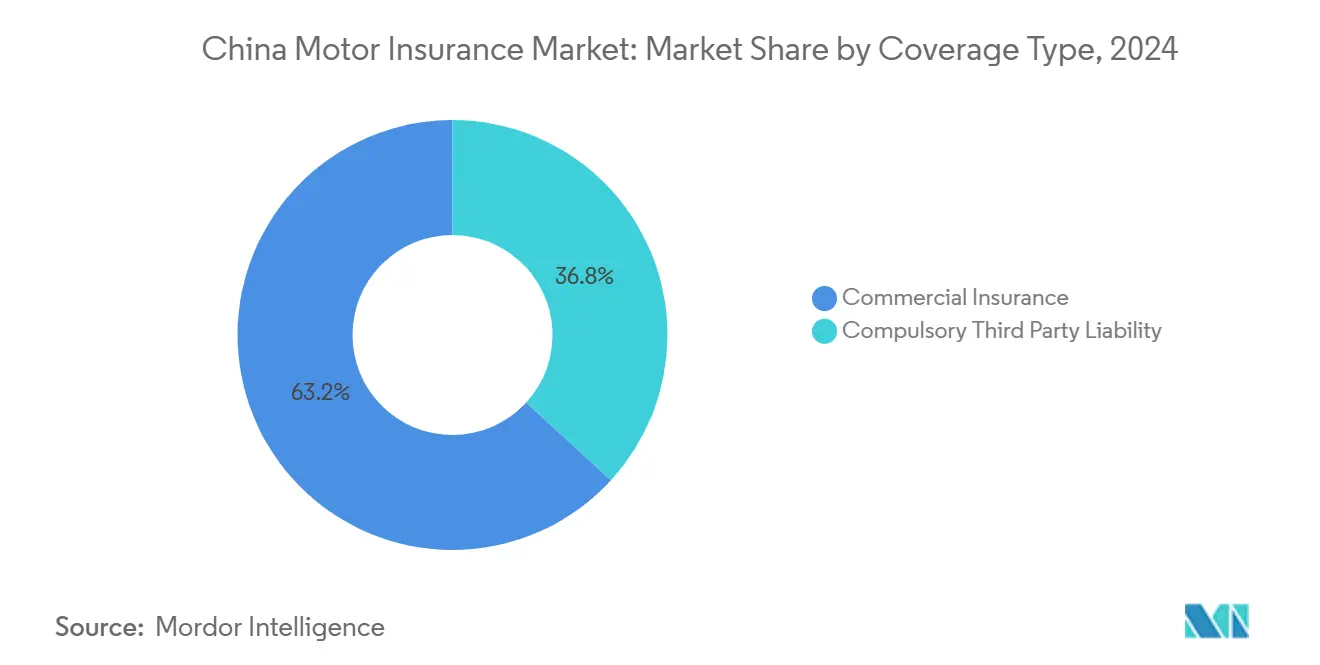

- Nach Deckungsart führte die kommerzielle Kraftfahrzeugversicherung mit einem Marktanteil von 63,2 % im chinesischen Kraftfahrzeugversicherungsmarkt im Jahr 2024, während die Pflichtversicherung für Dritte bis 2030 voraussichtlich mit einer CAGR von 11,82 % wachsen wird.

- Nach Fahrzeugtyp hielten Fahrzeuge mit neuer Energie im Jahr 2025 einen Anteil von 11,5 % an der Größe des chinesischen Kraftfahrzeugversicherungsmarktes und verzeichnen im Zeitraum 2025–2030 eine CAGR von 12,51 %.

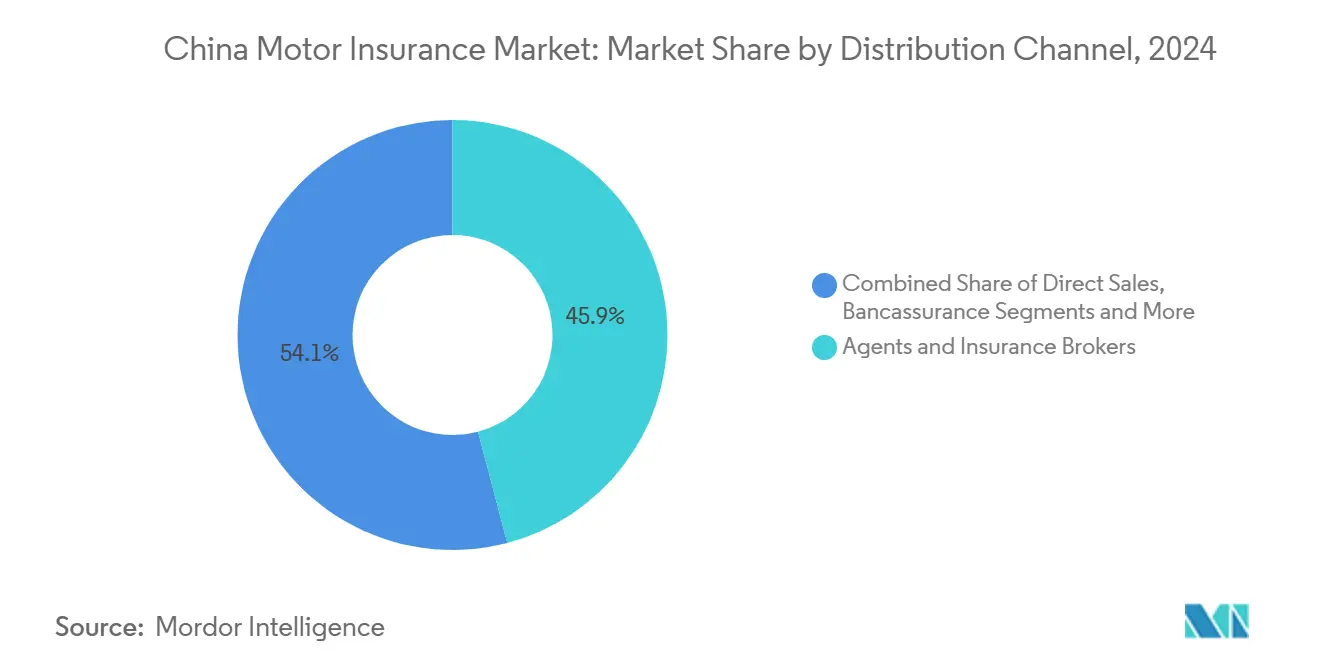

- Nach Vertriebskanal hielten Agenten und Makler im Jahr 2024 einen Anteil von 45,9 % der gebuchten Prämien, während Online-Aggregatoren und eingebettete Modelle mit einer CAGR von 14,22 % das schnellste Wachstum verzeichneten.

- Nach Geografie trug Ostchina im Jahr 2024 28,2 % der Einnahmen bei; Nordwestchina wird bis 2030 mit einer CAGR von 10,11 % am schnellsten wachsen.

Trends und Erkenntnisse im chinesischen Kraftfahrzeugversicherungsmarkt

Analyse der Treiberwirkung*

| Treiber | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Explosives Wachstum von Fahrzeugen mit neuer Energie, das einen hochwertigen Prämienpool schafft | +1.8% | National; konzentriert in Ost- und Süd-Mittelchina | Mittelfristig (2–4 Jahre) |

| Deregulierung von Online-Kraftfahrzeugpolicen zur Förderung der Direktvertrieb-an-Verbraucher-Akzeptanz | +0.9% | National; frühe Einführung in Ostchina | Kurzfristig (≤ 2 Jahre) |

| Telematikbasierte nutzungsabhängige Versicherungsprogramme, katalysiert durch Richtlinien für vernetzte Fahrzeuge | +0.7% | Ost-, Süd-Mittel- und Nordchina | Mittelfristig (2–4 Jahre) |

| Ausweitung des Fahrzeugbestands in Städten der Klassen 3 und 4 durch ländliche Subventionsprogramme | +1.2% | Nordwest-, Südwest- und Nordostchina | Mittelfristig (2–4 Jahre) |

| Digitalisierung gewerblicher Flotten durch den Bedarf der E-Commerce-Logistik | +0.6% | National; Schwerpunkt auf Logistikzentren | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Explosives Wachstum von Fahrzeugen mit neuer Energie, das einen hochwertigen Prämienpool schafft

Die Landschaft der chinesischen Kraftfahrzeugversicherung wandelt sich, angetrieben durch die rasche Verbreitung von Fahrzeugen mit neuer Energie. Im Jahr 2023 wurden 8,1 Millionen Fahrzeuge mit neuer Energie verkauft, was fast 60 % der weltweiten Elektrofahrzeugzulassungen entspricht[1]AM Best, "Chinas Wachstum bei Fahrzeugen mit neuer Energie verändert den Kraftfahrzeugversicherungsmarkt des Landes," news.ambest.com. Bis 2024 machten Fahrzeuge mit neuer Energie mehr als die Hälfte aller Neuzulassungen in China aus. Aufgrund teurer Batteriereparaturen und spezialisierter Komponenten werden für Fahrzeuge mit neuer Energie Prämien von 4.003 CNY erhoben, was die 2.209 CNY für herkömmliche Fahrzeuge deutlich übersteigt. Dieser Trend erhöht den Gesamtwert des versicherten Risikopools und führt zu höheren durchschnittlichen Schadensforderungen. Versicherer, die unter dem Druck stehen, Preismodelle mit wenigen historischen Schadendaten zu überarbeiten, stellen fest, dass Policen für Fahrzeuge mit neuer Energie Schadenquoten aufweisen, die 10–20 Prozentpunkte über denen herkömmlicher Fahrzeuge liegen[2]Internationale Energieagentur, "Trends bei Elektrofahrzeugen – Globaler Elektrofahrzeug-Ausblick 2024," iea.org. Versicherer, die fortschrittliche, datengestützte Zeichnungskapazitäten nutzen, können von diesem strukturellen Wandel profitieren und nachhaltiges Prämienwachstum erzielen.

Deregulierung von Online-Kraftfahrzeugpolicen zur Förderung der Direktvertrieb-an-Verbraucher-Akzeptanz

Im Jahr 2020 reformierte China seine Vorschriften und hob verbindliche Tarifbeschränkungen auf. Diese Änderung ermöglichte es Versicherern, flexible Preisgestaltung anzuwenden und Policen direkt über digitale Plattformen zu vermarkten[3]Swiss Re, "Chinas Kraftfahrzeugversicherungsreformen: eine globale Perspektive," swissre.com. Infolgedessen sind digital ausgerichtete Anbieter wie ZhongAn entstanden, die maßgeschneiderte Mikropolicen für Nischenkundensegmente entwickeln. Es gelang ihnen auch, die Vertriebskostenquoten von etwa 25 % auf nahezu 10 % zu senken. Diese Kosteneinsparungen ermöglichen wettbewerbsfähigere Preisgestaltung und fördern die schnellere Akzeptanz von Direktvertrieb-an-Verbraucher-Plattformen. Da der Preiswettbewerb jedoch zunimmt, werden die Margen enger, was zu einer Konsolidierung unter kleineren, weniger effizienten Anbietern führt.

Telematikbasierte nutzungsabhängige Versicherungsprogramme, katalysiert durch Richtlinien für vernetzte Fahrzeuge

In China nimmt die telematikgestützte nutzungsabhängige Versicherung zu, begünstigt durch neue Vorschriften für vernetzte Fahrzeuge, die Dateneigentum und Nutzereinwilligung klären. Als dominanter Akteur in der Region ist China in einer guten Position, eine zentrale Rolle im asiatisch-pazifischen Markt für nutzungsabhängige Versicherungen zu spielen, der bis 2032 voraussichtlich mit einer robusten CAGR von 24 % wachsen wird. Große Versicherer, darunter PICC, stehen an der Spitze und starten Initiativen wie „Lubao” in Zusammenarbeit mit Tencent. Diese Programme nutzen Nachrüstgeräte zur Überwachung des Fahrverhaltens und bieten sicheren Fahrern Rabatte von bis zu 30 %. Trotz des Versprechens maßgeschneiderter Preisgestaltung und verbessertem Risikomanagement verlangsamen Hürden wie Datenstandardisierung und regulatorische Einhaltung den Schwung einer breiten Einführung.

Ausweitung des Fahrzeugbestands in Städten der Klassen 3 und 4 durch ländliche Fahrzeugsubventionsprogramme

In Städten der Klassen 3 und 4 erlebt der Fahrzeugbesitz einen rasanten Anstieg mit jährlichen Wachstumsraten von 15–20 %. Dieses Wachstum übertrifft den Anstieg von 3–5 % in Märkten der Klasse 1 deutlich. Staatliche Subventionen, die bis zu 10.000 CNY Rabatt auf Neufahrzeugkäufe bieten, treiben diesen Schwung voran. Diese Anreize stärken den versicherten Fahrzeugbestand in Gebieten, die zuvor unterversorgt waren. Da der Fahrzeugbesitz in diesen Regionen dem städtischer Zentren näher kommt, erschließen Versicherer bisher unerforschte Prämienpools mit minimalem Wettbewerb durch etablierte Anbieter. Dennoch drohen Herausforderungen: Die durchschnittlichen Prämien sind geringer, die Reparaturinfrastruktur bleibt unterentwickelt und das Betrugsrisiko ist erhöht. Um diese Hürden zu überwinden und Rentabilität zu gewährleisten, müssen Versicherer umdenken, kosteneffiziente Produkte entwickeln und digitale Schadenlösungen einsetzen.

Analyse der Hemmnisse*

| Hemmnisse | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zeichnungsverluste bei Elektrofahrzeugportfolios aufgrund von Batteriereparaturkosten | −0.8% | National; am höchsten in Ostchina | Kurzfristig (≤ 2 Jahre) |

| Zunehmender Preiswettbewerb nach der Tariffreigabe | −1.1% | National | Mittelfristig (2–4 Jahre) |

| Verlagerung zum öffentlichen Nahverkehr in Megastädten, die den privaten Pool verkleinert | −0.5% | Peking, Shanghai, andere Megastädte | Langfristig (≥ 4 Jahre) |

| Zunahme betrügerischer Schadensringe, die digitale Kanäle ausnutzen | −0.7% | National | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zeichnungsverluste bei Elektrofahrzeugportfolios aufgrund von Batteriereparaturkosten

Die hohen Kosten für den Batterieaustausch, die häufig 100.000 CNY übersteigen, treiben die durchschnittliche Schadenshöhe bei Fahrzeugen mit neuer Energie um 30–40 % über die von Benzinfahrzeugen, was kurzfristig zu strukturell erhöhten Schadenquoten führt. Dieser Rentabilitätsdruck ist besonders herausfordernd für kleinere Versicherer, von denen viele mit Aufschlägen für Fahrzeuge mit neuer Energie reagieren oder bestimmte Deckungen ganz ausschließen. Im Gegensatz dazu versuchen größere Versicherer, diese Risiken durch die Aushandlung von Reparaturrabatten mit Fahrzeugherstellern und Investitionen in spezialisierte Schadenreguliererausbildung auszugleichen. Dennoch begrenzt der allgemeine Druck auf die Zeichnungsmargen das Tempo der rentablen Ausweitung von Policen für Fahrzeuge mit neuer Energie.

Zunehmender Preiswettbewerb nach der Tariffreigabe

Im Jahr 2024, nachdem die Tarifkontrollen aufgehoben wurden, sanken die durchschnittlichen Kraftfahrzeugversicherungsprämien um 15–20 %, wobei bestimmte Policen nun für unter 2.000 CNY erhältlich sind. Während der Verlängerungsperioden führt erhöhter Wettbewerbsdruck zu weit verbreitetem Rabattieren, was die Zeichnungsmargen erheblich einengt. Diese aggressive Preisstrategie hat die Aufmerksamkeit der Regulierungsbehörden auf sich gezogen, die Solvenzindikatoren überwachen. Die Behörden haben mögliche Eingriffe angedeutet, wie die Einführung von Kapitalanforderungen oder Preisrichtlinien, sollten diese nicht nachhaltigen Preistaktiken anhalten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Deckungsart: Pflichtversicherung für Dritte gewinnt trotz kommerzieller Dominanz an Dynamik

Die kommerzielle Kraftfahrzeugversicherung generierte im Jahr 2024 63,2 % der gebuchten Bruttoprämien, doch die Pflichtversicherung für Dritte ist auf dem Weg, bis 2030 mit einer CAGR von 11,82 % schneller zu wachsen. Die Größe des chinesischen Kraftfahrzeugversicherungsmarktes für die Pflichtversicherung für Dritte allein wird voraussichtlich steigen, begleitet von strengerer Durchsetzung in Gebieten niedrigerer Stufen und höheren Personenschadenlimits. Parallel dazu verbindet Produktinnovation die Pflichtversicherung für Dritte mit modularen kommerziellen Zusatzleistungen und gibt kostenbewussten Fahrzeughaltern Flexibilität, ohne auf wesentlichen Schutz zu verzichten.

Die Preisliberalisierung vergrößert die Spanne zwischen den Schadenquoten der Anbieter bei der Pflichtversicherung für Dritte und setzt Anreize für datenaffine Unternehmen, die Risikosegmentierung zu verfeinern. Digitale Plattformen sind hervorragend darin, kommerzielle Zusatzdeckungen an Käufer der Pflichtversicherung für Dritte zu verkaufen, indem sie Verhaltensanalysen nutzen, die beim Checkout Unfallverzeihungs- oder Pannenhilfe-Zusatzleistungen vorschlagen. Im Laufe der Zeit wird ein größerer Anteil der Policen voraussichtlich in mittelpreisige Hybridpakete übergehen, was die Rolle der Pflichtversicherung für Dritte als Einstiegsprodukt im breiteren chinesischen Kraftfahrzeugversicherungsmarkt festigt.

Nach Fahrzeugtyp: Fahrzeuge mit neuer Energie definieren Risikoprofile und Prämien neu

Personenkraftwagen hielten im Jahr 2024 68 % der Prämien, doch die Durchdringung durch Fahrzeuge mit neuer Energie ist das transformative Thema. Die Prämien für Fahrzeuge mit neuer Energie haben sich in fünf Jahren versechsfacht und ihren Anteil an der Größe des chinesischen Kraftfahrzeugversicherungsmarktes im Jahr 2025 auf 11,5 % erhöht. Subventionen, Steuererleichterungen und der Ausbau von Ladenetzen treiben das Segment voran. Anbieter entwickeln batteriespezifische Abschreibungspläne und bieten Ersatzfahrzeugzulagen an, um längere Reparaturzyklen widerzuspiegeln.

Gewerbliche Lkw und Busse tragen einen kleineren Anteil bei, weisen jedoch aufgrund hoher Kilometerleistung eine volatile Schadenshöhe auf. Elektrifizierte Busse machten im Jahr 2024 fast 70 % des weltweiten Absatzes aus, was Zeichner dazu zwingt, aggregierte Katastrophenrisiken wie Depotbrände neu zu bewerten. Zweirad- und Mikromobilitätsdeckungen, die häufig über Super-Apps angeboten werden, sprechen Kurierfahrer der Gig-Economy an, die bedarfsgerechten Schutz suchen, und werden voraussichtlich zweistelliges Wachstum verzeichnen, da die städtischen Staurichtlinien verschärft werden.

Nach Vertriebskanal: Digitale Plattformen fordern die traditionelle Dominanz heraus

Agenten und Makler vermittelten im Jahr 2024 noch 46 % der Prämien und nutzten persönliche Netzwerke für die Verlängerungsbindung. Doch Online-Aggregatoren und eingebettete Kanäle wachsen mit einer CAGR von 14,2 % und gewinnen stetig Marktanteile im chinesischen Kraftfahrzeugversicherungsmarkt. Hersteller von Fahrzeugen mit neuer Energie wie NIO und BYD betten Versicherungen am Verkaufspunkt ein und nutzen proprietäre Telematikdaten, die die Risikoauswahl verbessern.

Direktvertriebsportale und Bancassurance-Einheiten skalieren ebenfalls, unterstützt durch einheitliche Datenseen, die Akquisitionskosten senken und sofortige Preisgestaltung ermöglichen. Bis 2030 könnten eingebettete Produkte allein Prämien in Höhe von 237,0 Milliarden USD vertreiben und die Kanalökonomie erheblich neu ausbalancieren. Traditionelle Vermittler reagieren, indem sie wertschöpfende Nachunfallservices bündeln und mit digitalen Marktplätzen zusammenarbeiten, um im sich entwickelnden chinesischen Kraftfahrzeugversicherungsmarkt relevant zu bleiben.

Geografische Analyse

Ostchina trug im Jahr 2024 28 % der Prämien bei, was auf eine dichte Fahrzeugdichte, hohes verfügbares Einkommen und fortgeschrittene Reparaturökosysteme zurückzuführen ist. Fahrzeuge mit neuer Energie machen in Shanghai mehr als 40 % der Neuzulassungen aus, was den Bedarf an spezialisierten Produkten und Schadensexpertise schärft. Die Wettbewerbsintensität ist hier am höchsten, und die meisten Pilotprojekte zur KI-basierten Schadenstriage finden in dieser Region statt, bevor sie landesweit eingeführt werden.

Nordwestchina, ausgehend von einer niedrigeren Basis, verzeichnet bis 2030 eine CAGR von 10,1 %, da die ländliche Subventionsinitiative den erstmaligen Fahrzeugbesitz fördert. Der Ausbau von Straßennetzen und grenzüberschreitende E-Commerce-Korridore treiben die Nachfrage nach gewerblichen Flotten an. Niedrigere durchschnittliche Prämien pro Police und spärliche Reparatureinrichtungen erhöhen jedoch die Betriebskosten, was Versicherer dazu veranlasst, auf mobile Schadenregulierereinheiten und cloudbasierte Inspektions-Apps zu setzen.

Süd-Mittelchina balanciert reife Metropolen wie Guangzhou mit Wachstumskorridoren in benachbarten Präfekturen. Fertigungscluster erzeugen Nachfrage nach Fracht- und Flottendeckungen, während der Verbrauchermarkt nationale Durchschnittswerte bei der Durchdringung widerspiegelt. Nordostliche Industriezonen sind auf Schwerlasttransportdeckungen angewiesen, die mit der Kohle- und Stahllieferkette verbunden sind, während südwestliche Tourismuswirtschaften eine steigende Nachfrage nach Kurzzeitmiete und Mikromobilitätsversicherungsprodukten verzeichnen. Nordchinesische Megastädte verfolgen Staubekämpfungsmaßnahmen und drängen Versicherer in Richtung öffentlicher Verkehrshaftpflicht, Fahrdienstvermittlung und Segmente der gemeinsamen Mobilität, um den Rückgang privater Fahrzeugpools auszugleichen. Diese divergierenden Muster unterstreichen die Notwendigkeit regionsspezifischer Zeichnungs- und Vertriebstaktiken im gesamten chinesischen Kraftfahrzeugversicherungsmarkt.

Wettbewerbslandschaft

Die drei größten Anbieter PICC Property & Casualty Co., Ltd, Ping An Property & Casualty Insurance Co und China Pacific Property Insurance Co. (CPIC P/C) halten den Großteil der gebuchten Prämien, was zu ausgeprägten Skalenvorteilen führt und es ihnen ermöglicht, im Jahr 2024 einen erheblichen Anteil am Zeichnungsgewinn des Sektors zu erzielen. Sie setzen proprietäre KI-Systeme für die Angebotsbewertung, Betrugserkennung und automatisierte Schadenbewertung ein; das bildbasierte Tool von Ping An verkürzt die Schadenabwicklung von Stunden auf Minuten. Anbieter der mittleren Ebene verfolgen defensive Allianzen und finanzieren gemeinsam Datenaustauschplattformen, die versicherungsmathematische Modelle bereichern und gleichzeitig Infrastrukturkosten teilen. Der Markt ist in einem wettbewerbsintensiven Umfeld konzentriert.

Disruption entsteht nun außerhalb traditioneller Versicherungskreise. Hersteller von Fahrzeugen mit neuer Energie gründen konzerneigene Versicherer, die Finanzierung, Kundendienst und Deckung bündeln. Die Maklereinheit von NIO veranschaulicht das Modell und nutzt granulare Telematikdaten zur Risikosegmentierung und wettbewerbsfähigen Preisgestaltung. Technologiekonzerne wie Xiaomi treten mit app-nativen Angeboten in den Markt ein, die Fahrverhaltenanalysen in ihr Geräteökosystem integrieren, und setzen Platzhirsche beim Kundenerlebnis weiter unter Druck.

Strategische Differenzierung hängt zunehmend von Daten ab. Anbieter, die Telematikdaten von Originalherstellern, mobile Nutzungsspuren und Sensordaten von Reparaturwerkstätten verarbeiten können, sind in der Lage, Prämien mit höherer Präzision zu kalibrieren und in einem Niedrigzinsumfeld Gewinne zu erzielen. Unerschlossene Nischen liegen in der Mikromobilität, grenzüberschreitenden Kraftfahrzeugdeckungen und eingebetteten Flottenrisikodienstleistungen, die jeweils im Verhältnis zum Wachstumspotenzial derzeit unterversorgt sind. Im Prognosezeitraum könnte die regulatorische Offenheit für neues Kapital und laufende Reformen rund um die Solvenz selektive Durchbrüche von Herausforderern ermöglichen, obwohl etablierte Marktführer durch Betriebsgröße, Markenvertrauen und gebundene Kundenstämme im chinesischen Kraftfahrzeugversicherungsmarkt im Vorteil bleiben.

Marktführer der chinesischen Kraftfahrzeugversicherungsbranche

PICC Property & Casualty Co., Ltd.

Ping An Property & Casualty Insurance Co.

China Pacific Property Insurance Co.

China United Property Insurance Co.

AXA Tianping Property & Casualty

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Xiaomi führte die „Smart Driving Insurance” ein und nutzt dabei sein vernetztes Geräteökosystem und KI-Systeme, um Preise auf individuelle Fahrmuster zuzuschneiden.

- März 2025: China Taiping Insurance Holdings verzeichnete für 2024 einen Umsatzanstieg von 2,8 % im Kraftfahrzeugbereich und hob die Führungsposition bei grenzüberschreitenden Fahrzeugdeckungen in der Greater Bay Area hervor.

- Januar 2025: AM Best berichtete, dass die Prämien für Fahrzeuge mit neuer Energie in fünf Jahren auf das Sechsfache gestiegen sind, und wies auf Gewinngegenwind durch erhöhte Schadenquoten hin.

- Juni 2024: Cheche Group ging eine Partnerschaft mit NIO Insurance Broker ein, um die digitale Versicherungsabwicklung für Käufer von Fahrzeugen mit neuer Energie zu optimieren.

Berichtsumfang des chinesischen Kraftfahrzeugversicherungsmarktes

| Pflichtversicherung für Dritte |

| Kommerzielle Kraftfahrzeugversicherung |

| Personenkraftwagen |

| Nutzfahrzeuge |

| Elektro- und Hybridfahrzeuge |

| Schwere Lkw und Busse |

| Zweiräder und Mikromobilität |

| Direktvertrieb (konzerneigen und digital) |

| Agenten und Versicherungsmakler |

| Bancassurance und Kfz-Finanzierungsgesellschaften |

| Online-Aggregatoren und eingebettete Plattformen |

| Sonstige |

| Ostchina (Shanghai, Jiangsu, Zhejiang, Anhui) |

| Süd-Mittelchina (Guangdong, Fujian, Hainan, Guangxi, Hunan, Hubei) |

| Nordchina (Peking, Tianjin, Hebei, Shanxi, Innere Mongolei) |

| Nordostchina (Liaoning, Jilin, Heilongjiang) |

| Südwestchina (Sichuan, Chongqing, Guizhou, Yunnan, Tibet) |

| Nordwestchina (Shaanxi, Gansu, Qinghai, Ningxia, Xinjiang) |

| Nach Deckungsart | Pflichtversicherung für Dritte |

| Kommerzielle Kraftfahrzeugversicherung | |

| Nach Fahrzeugtyp | Personenkraftwagen |

| Nutzfahrzeuge | |

| Elektro- und Hybridfahrzeuge | |

| Schwere Lkw und Busse | |

| Zweiräder und Mikromobilität | |

| Nach Vertriebskanal | Direktvertrieb (konzerneigen und digital) |

| Agenten und Versicherungsmakler | |

| Bancassurance und Kfz-Finanzierungsgesellschaften | |

| Online-Aggregatoren und eingebettete Plattformen | |

| Sonstige | |

| Nach Region | Ostchina (Shanghai, Jiangsu, Zhejiang, Anhui) |

| Süd-Mittelchina (Guangdong, Fujian, Hainan, Guangxi, Hunan, Hubei) | |

| Nordchina (Peking, Tianjin, Hebei, Shanxi, Innere Mongolei) | |

| Nordostchina (Liaoning, Jilin, Heilongjiang) | |

| Südwestchina (Sichuan, Chongqing, Guizhou, Yunnan, Tibet) | |

| Nordwestchina (Shaanxi, Gansu, Qinghai, Ningxia, Xinjiang) |

Im Bericht beantwortete Schlüsselfragen

Welche prognostizierte Größe wird der chinesische Kraftfahrzeugversicherungsmarkt bis 2030 erreichen?

Der Markt wird bis 2030 voraussichtlich 171,25 Milliarden USD erreichen und mit einer CAGR von 4,1 % wachsen.

Warum sind die Prämien für Fahrzeuge mit neuer Energie höher als für herkömmliche Fahrzeuge?

Fahrzeuge mit neuer Energie verfügen über kostspieligere Batteriesysteme und spezialisierte Reparaturanforderungen, was die durchschnittlichen Prämien auf 4.003 CNY gegenüber 2.209 CNY für Verbrennungsfahrzeuge anhebt.

Wie hat die Preisderegulierung den Wettbewerb beeinflusst?

Seit 2020 hat die Deregulierung einen intensiven Preiswettbewerb ausgelöst, die durchschnittlichen Prämien um 15–20 % gesenkt und die Zeichnungsgewinne bei den drei größten Versicherern konzentriert.

Welche Vertriebskanäle wachsen am schnellsten?

Online-Aggregatoren und eingebettete Versicherungsplattformen wachsen mit einer CAGR von 14,2 % und übertreffen damit Agenten und Makler.

Seite zuletzt aktualisiert am: