E-Brokerage-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 6.46 Milliarden US-Dollar |

| Marktgröße (2031) | 8.97 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.78% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

E-Brokerage-Marktanalyse von Mordor Intelligence

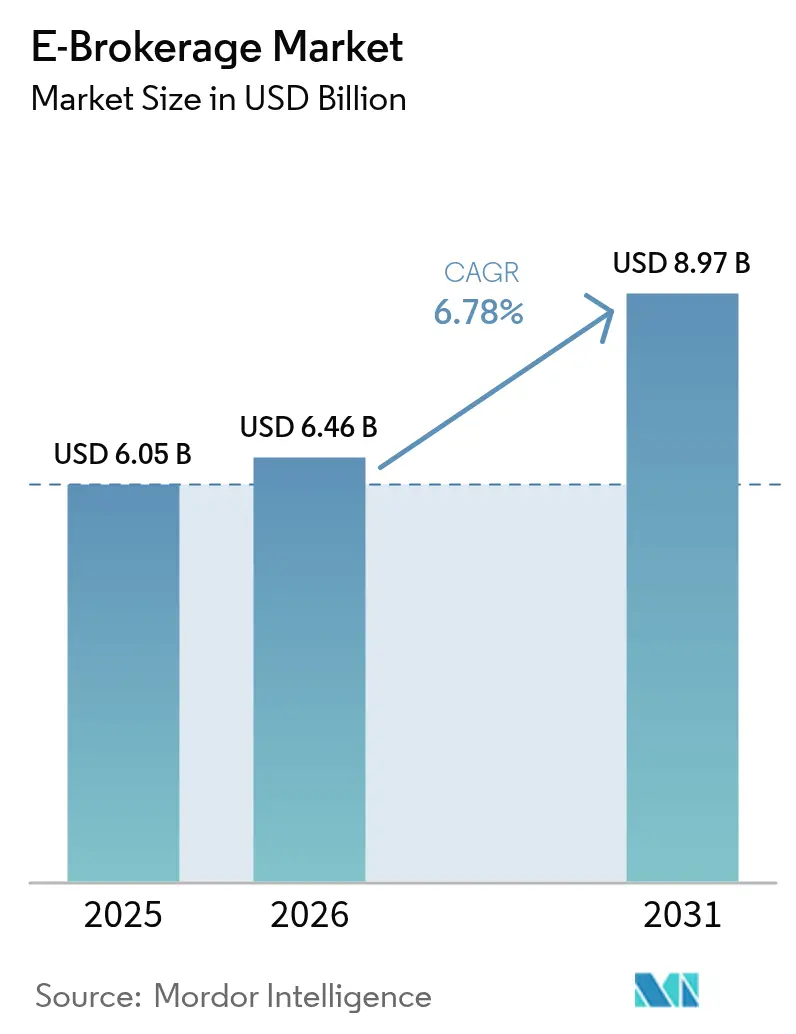

Es wird erwartet, dass der E-Brokerage-Markt von 6,05 Milliarden USD im Jahr 2025 auf 6,46 Milliarden USD im Jahr 2026 wächst und bis 2031 bei einer CAGR von 6,78 % über den Zeitraum 2026–2031 einen Wert von 8,97 Milliarden USD erreichen wird.

Mobile-First-Design, Null-Provisions-Preisgestaltung und schnelles digitales Onboarding lenken den Anlegerverkehr kontinuierlich von traditionellen Full-Service-Häusern hin zu optimierten Apps um, die geringes Reibungsniveau und intuitive Benutzeroberflächen versprechen. Skaleneffekte, die durch Cloud-Infrastruktur und KI-gesteuerte Auftragsweiterleitung erzielt werden, senken die Betriebskosten und ermöglichen es führenden Plattformen, ihre Produktpalette zu erweitern, ohne die Hauptgebühren zu erhöhen. Gleichzeitig verschärfen die Aufsichtsbehörden die Prüfung von Payment-for-Order-Flow-Einnahmen (PFOF), Cybersicherheitsmängeln und Abwicklungszyklen, wodurch Ausführungsrisiken entstehen, die die Wettbewerbsposition verändern können. Der demografische Wandel bei den Verbrauchern – insbesondere eine jüngere Kohorte, die mit Bruchteilinvestitionen und Community-Funktionen vertraut ist – stärkt das wiederkehrende Engagement und trägt dazu bei, die mittelfristige Wachstumsdynamik des E-Brokerage-Markts aufrechtzuerhalten.

Wichtigste Erkenntnisse des Berichts

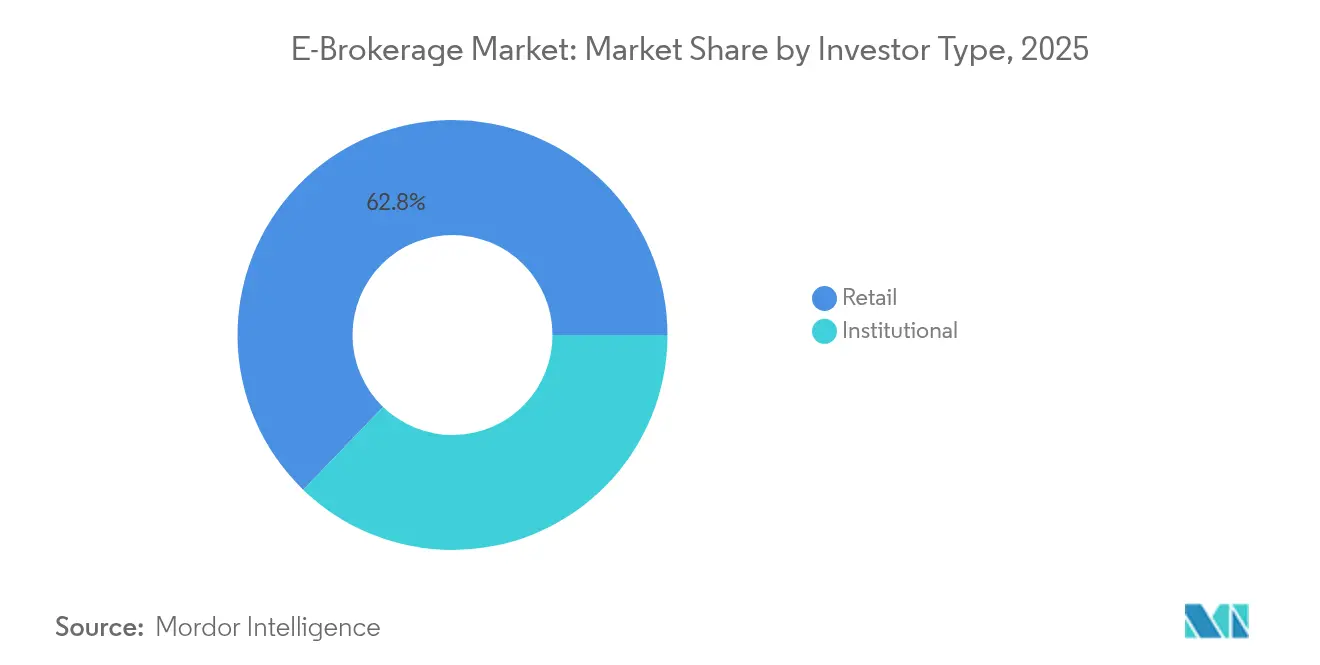

- Nach Anlegertyp kontrollierten Privatanleger im Jahr 2025 einen E-Brokerage-Marktanteil von 62,78 % und expandieren bis 2031 mit einer CAGR von 11,05 %.

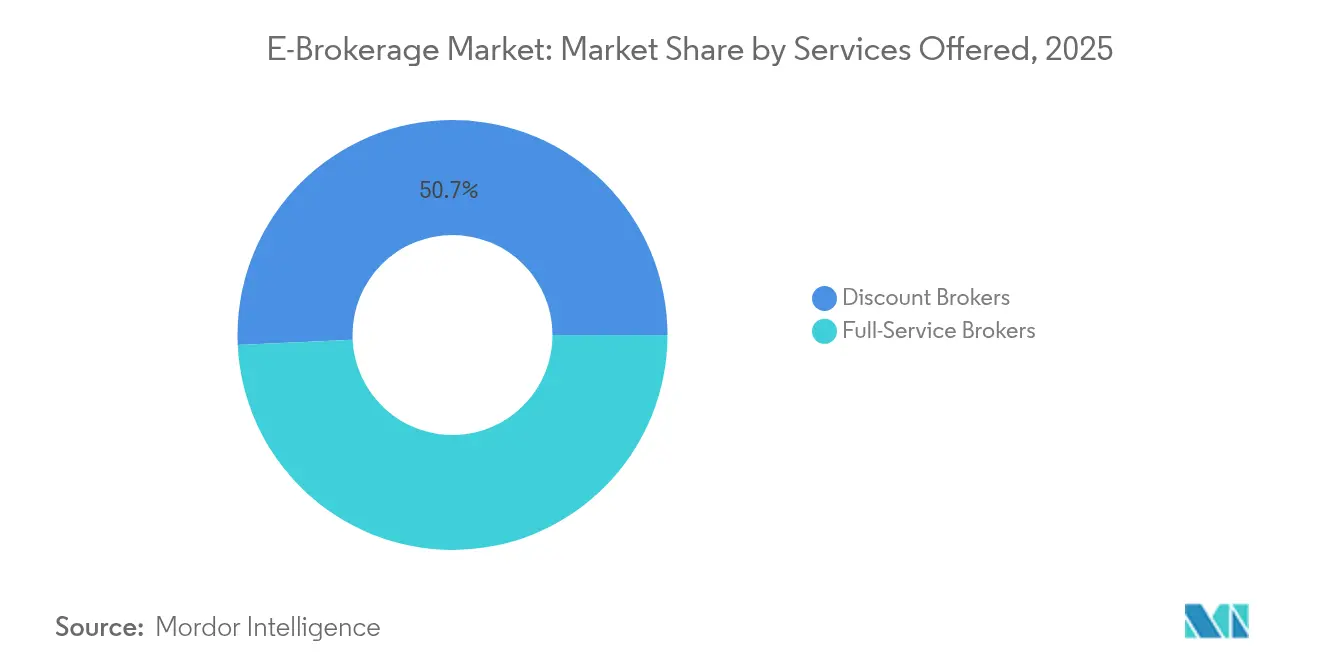

- Nach angebotenen Dienstleistungen führten Discount-Broker im Jahr 2025 mit einem Anteil von 50,74 % an der E-Brokerage-Marktgröße, während Robo-Advisory-Dienste bis 2031 mit einer CAGR von 11,72 % wachsen.

- Nach Betrieb hielt der Inlandshandel im Jahr 2025 einen Anteil von 67,62 % an der E-Brokerage-Marktgröße; der Auslandsbetrieb verzeichnete die höchste prognostizierte CAGR von 12,88 % bis 2031.

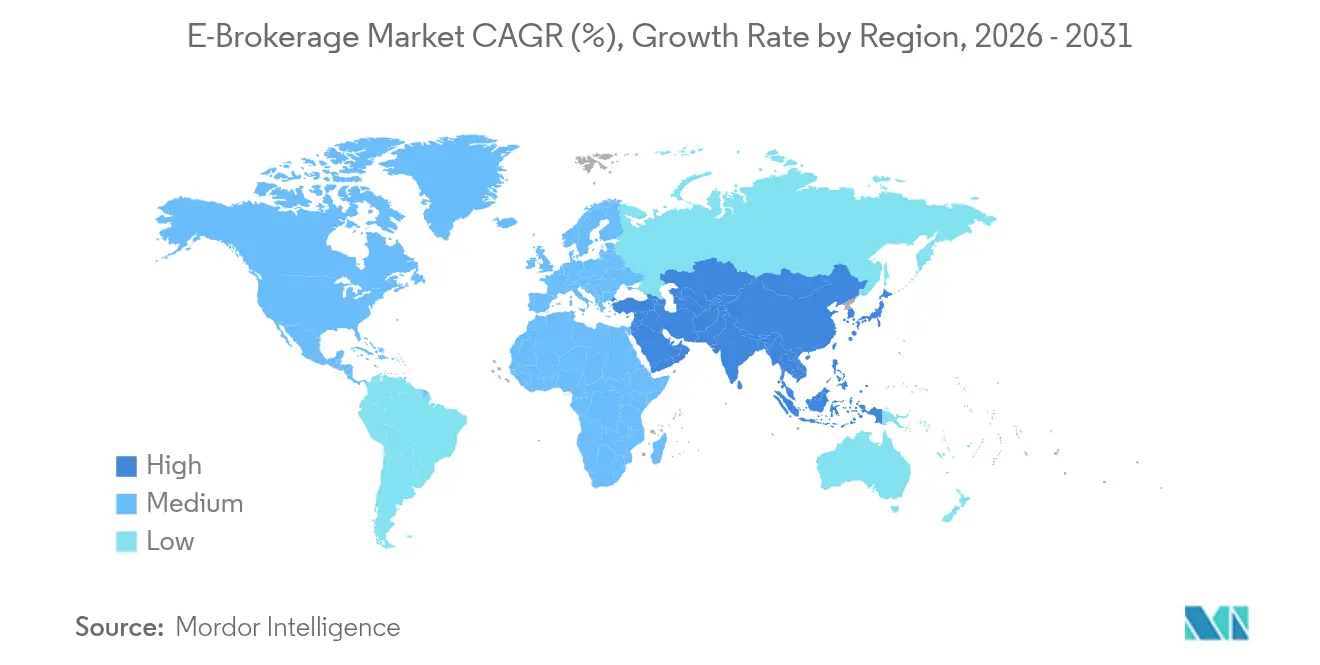

- Nach Geographie wird für die Asien-Pazifik-Region die schnellste CAGR von 14,35 % bis 2031 prognostiziert, während Nordamerika mit 40,88 % im Jahr 2025 der größte regionale Umsatzbeitrag bleibt.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale E-Brokerage-Markttrends und -erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Smartphone-Durchdringung ermöglicht mobilen Handel | +2.1% | Global, am stärksten in APAC und aufstrebenden Märkten | Mittelfristig (2–4 Jahre) |

| Niedrigere Brokeragegebühren aufgrund intensiven Preiswettbewerbs | +1.8% | Nordamerika, Europa, globale Verbreitung | Kurzfristig (≤ 2 Jahre) |

| Wachsende Risikobereitschaft von Privatanlegern nach der Pandemie | +1.5% | Nordamerika, Europa, Ausweitung auf APAC | Mittelfristig (2–4 Jahre) |

| Regulatorischer Druck für nahtloses e-KYC und digitales Onboarding | +1.2% | APAC, MEA, EU T+1-Abwicklung | Langfristig (≥ 4 Jahre) |

| Integration von KI-gesteuerten Robo-Advisory-Diensten in Handelsapps | +0.8% | Nordamerika, Europa, APAC als nächstes | Langfristig (≥ 4 Jahre) |

| Bruchteilsaktien und Mikroinvestitionsfunktionen erweitern den Zugang | +0.6% | Global, Fokus auf Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Smartphone-Durchdringung ermöglicht mobilen Handel

Die Verbreitung von Smartphones liefert das Hardware-Fundament für den Echtzeit-Handel und die Portfolio-Verfolgung, insbesondere in Volkswirtschaften, in denen mobiles Breitband die Desktop-Infrastruktur überspringt. Trade Republic hat acht Millionen europäische Kunden und unterstreicht damit die Fähigkeit app-zentrierter Plattformen, große Nutzerbasis mit minimalem Filialaufwand zu gewinnen. Jüngere Anleger bevorzugen wischfreundliche Auftragsmasken, biometrische Anmeldungen und Push-Benachrichtigungen, die die Aufmerksamkeit erhalten und häufiges Engagement fördern. In Brasilien zielt Webull mit seinen promotionalen USD-denominierten Renditen speziell auf mobile Nutzer ab und zeigt, wie Plattformen Anreize an lokale Bedingungen anpassen. Mobile Benutzeroberflächen senken auch die Kundenakquisitionskosten, da digitale Empfehlungen und virale Funktionen traditionelle Werbekanäle übertreffen. Wenn bisher unterversorgte Bevölkerungsgruppen online gehen, gewinnt der E-Brokerage-Markt inkrementelles Volumen von Erstanlegern, die den Desktop-Handel vollständig umgehen.

Niedrigere Brokeragegebühren aufgrund intensiven Preiswettbewerbs

Das Rennen um Null-Provisionen hat die grundlegende Wirtschaftlichkeit im E-Brokerage-Markt neu definiert und die Monetarisierung hin zu PFOF, Wertpapierverleih und Abonnementpaketen verlagert. Das bevorstehende Verbot von PFOF durch die Europäische Union ab 2026 zwingt Broker, mit gestaffelten Mitgliedschaftsplänen und vermögensbasierten Beratungsgebühren zu innovieren[1]Fin-tech-Redaktion, „EU-Verbot von Payment-for-Order-Flow tritt 2026 in Kraft”, Financial Times, ft.com.. Die Einführung von Junior-Depotkonten durch Trade Republic veranschaulicht, wie Plattformen den lebenslangen Kundenwert durch die Aufnahme jüngerer Kunden steigern. In Nordamerika gleicht Schwab den Verlust an Provisionseinnahmen durch die Ausweitung auf Cash-Management-Margen und eigene ETF-Angebote aus[2]„Fortschrittsbericht zur Post-TD-Ameritrade-Integration”, Charles Schwab, aboutschwab.com.. Wettbewerbsfähige Preisgestaltung treibt kontinuierliche Upgrades bei Analyse-Dashboards, Social-Trading-Overlays und thematischen Körben an, da sich Differenzierung nicht mehr auf den Hauptpreis stützen kann. Wenn die Margen sinken, behalten nur Anbieter mit robuster Technologieskala und diversifizierten Umsatzpipelines Preisflexibilität, ohne die Rentabilität zu beeinträchtigen.

Wachsende Risikobereitschaft von Privatanlegern nach der Pandemie

Lockdowns verlagerten diskretionäre Zeit hin zur finanziellen Experimentierfreude, und viele Erstanleger haben sich zu gewohnheitsmäßigen Aktieninvestoren entwickelt. Groww in Indien sicherte sich nach seiner Kampagne im Jahr 2024, die Investitionsnarrative mit der Populärkultur verknüpfte, 25 % der inländischen App-Downloads. Community-Funktionen, die von Plattformen wie eToro eingebettet werden, verwandeln das einsame Aktienauswahlverfahren in partizipatives Lernen und verlängern dadurch die Nutzerbindung über volatile Handelsmomente hinaus. Einzelhandelsnutzer erhöhen die Nachfrage nach kurzen Lernclips, ESG-Bewertungs-Widgets und automatisierten Steuerdokumenten, die die Compliance vereinfachen. Bruchteilsaktien und wiederkehrende Investitionspläne vergrößern die Ticketgrößen weiter, ohne hohe Kapitalschwellen aufzuerlegen. Nachhaltiges Engagement steigert den Auftragsfluss und gleicht zyklische Flauten aus, was eine aufsteigende Volumenbasis für den E-Brokerage-Markt unterstützt.

Regulatorischer Druck für nahtloses e-KYC und digitales Onboarding

Nationale Regulierungsbehörden fördern digitale Identitätsstandards, um Geldwäscherisiken einzudämmen und gleichzeitig die finanzielle Inklusion zu beschleunigen. Die einstündige Meldepflicht für Datenschutzverletzungen in China ist ein Beispiel für eine strengere Aufsicht, die eine Echtzeit-Meldeinfrastruktur vorschreibt und Broker zu automatisierter Überwachung und vorausschauender Risikomarkierung treibt. In der Europäischen Union erfordert die Migration zur T+1-Abwicklung Straight-Through-Processing-Workflows und robuste Backoffice-Automatisierung[3]Pressestelle, „ESMA-Abschlussbericht zur T+1-Abwicklung”, Europäische Wertpapier- und Marktaufsichtsbehörde, esma.europa.eu.. Vereinfachtes e-KYC verringert die Onboarding-Hürden, verkürzt die Verifizierungszeit auf Minuten und ermöglicht es Plattformen, international zu skalieren, ohne eine physische Präsenz zu benötigen. Eine erhöhte Standardisierung unterstützt auch Passportierungsrechte und reduziert doppelte Prüfungen, wenn Kunden grenzüberschreitend investieren. Langfristig gewinnen Plattformen mit Compliance-Engines auf Unternehmensebene einen regulatorischen Schutzwall, den kleinere Mitbewerber nur schwer erreichen können.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Cybersicherheits- und Betrugsrisiken auf Handelsplattformen | −1.4% | Global, hohe Alarmbereitschaft in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Unsicherheit rund um Payment-for-Order-Flow-Modelle | −0.9% | Fokus auf Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Latenzsensitive HFT-Nachfrage belastet Privatanleger-Infrastrukturen | −0.7% | Entwickelte Märkte mit aktivem HFT | Kurzfristig (≤ 2 Jahre) |

| Digitale Kluft in aufstrebenden Märkten begrenzt die Plattformakzeptanz | −0.5% | APAC, MEA, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Cybersicherheits- und Betrugsrisiken auf Handelsplattformen

Eine aufsehenerregende Datenpanne bei mehreren kanadischen Brokerhäusern im Jahr 2024 legte Millionen von Kundendaten offen und verstärkte die öffentliche Aufmerksamkeit auf die Widerstandsfähigkeit von Plattformen. Phishing-Angriffe, die bekannte Broker imitieren, verbreiten sich in sozialen Medien und nutzen unerfahrene Anleger durch geklonte Apps aus. Compliance-Abteilungen schreiben nun Mehrfaktor-Authentifizierung, biometrische Prüfungen und Verhaltensanalyse-Scoring als Standardprotokolle vor. Der daraus resultierende Kostenaufwand lenkt Kapital von der Produktinnovation hin zu defensiven Werkzeugen und engt die Betriebsmargen kleinerer Plattformen ein. Anhaltende Bedrohungsvektoren erhöhen das Risiko regulatorischer Strafen und Sammelklagen, was das Markenkapital beschädigen und die Nutzerakquise im gesamten E-Brokerage-Markt verlangsamen könnte.

Regulatorische Unsicherheit rund um Payment-for-Order-Flow-Modelle

US-amerikanische Gesetzgeber diskutierten nach der Meme-Aktien-Volatilität verbesserte Offenlegungspflichten für PFOF, und die vorgeschlagene Regelung der Wertpapier- und Börsenkommission könnte Rückvergütungen deckeln oder Auktionsmechanismen vorschreiben. In Europa eliminiert das vollständige Verbot, das ab 2026 wirksam wird, eine primäre Einnahmequelle für Discount-Broker und zwingt zur Experimentierung mit Pauschalabonnements, höheren Margenkreditspreads und Premium-Analytics-Ebenen. Die Fragilität des Geschäftsmodells könnte Konsolidierungen auslösen, da Broker unterhalb der Skalierungsschwelle schützende Fusionen mit cashflow-starken Platzhirschen anstreben. Größere Akteure sichern sich durch Betonung diversifizierter Einnahmen wie Beratungsgebühren, Vermögensverwaltungsprodukte und Cash-Sweep-Programme ab. Die Unsicherheit bleibt ein Belastungsfaktor für die Anlegerstimmung und könnte die kurzfristigen Bewertungsmultiplikatoren für börsennotierte E-Brokerage-Aktien dämpfen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anlegertyp: Dominanz der Privatanleger treibt Plattforminnovation voran

Privatanlegerkonten hielten im Jahr 2025 einen Anteil von 62,78 % am E-Brokerage-Markt und werden laut Prognose bis 2031 eine CAGR von 11,05 % aufrechterhalten, da mobile-zentrierte Plattformen ihre Reichweite ausweiten. Die Dynamik des Segments baut auf Bruchteilsaktien, Social-Trading-Feeds und kurzen Lernmodulen auf, die die Aktienteilnahme für Anfänger vereinfachen. Gamifizierte Benutzeroberflächen wandeln kleine, häufige Trades in gewohnheitsmäßiges Verhalten um und generieren hohe Engagement-Metriken, die Werbetreibende und Produktpartnerschaften anziehen. Institutionelle Anleger konzentrieren unterdessen den Auftragsfluss auf wenige Plattformen mit komplexen Orderausführungsfähigkeiten und sichern verhandelbare Provisionsstufen, die den Wallet-Anteil trotz geringerer Anzahl aufrechterhalten. Eignungstests, die gemäß MiFID II und vergleichbaren Regelungen vorgeschrieben sind, zwingen Broker mit Fokus auf Privatanleger, Risikobefragungen und automatisierte Warnhinweise einzubetten, auf die institutionelle Schreibtische verzichten können.

Die wachsende Akzeptanz thematischer Körbe und ESG-Filter differenziert Privatanleger-Angebote weiter und ermöglicht es Nutzern, Portfolios ohne Beherrschung der Wertpapierauswahl mit persönlichen Werten in Einklang zu bringen. Umgekehrt verbessern institutionelle Plattformen die Latenz und das Smart-Order-Routing, um algorithmische Ausführung und Dark-Pool-Zugang zu verwalten. Cross-Selling zwischen Segmenten bleibt aufgrund unterschiedlicher Serviceanforderungen minimal, obwohl einige wenige Broker gestaffelte Dashboards einsetzen, die erweiterte Analysen freischalten, sobald der Kontowert definierte Schwellenwerte überschreitet. Die Expansion des Privatanlegersegments vergrößert die Liquiditätspools, reduziert die Geld-Brief-Spannen und kommt indirekt der institutionellen Handelsqualität zugute. Die kombinierten Dynamiken halten den E-Brokerage-Markt lebendig und kundenzentriert, während sich die Nutzererwartungen weiterentwickeln.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach angebotenen Dienstleistungen: Robo-Advisory stört traditionelle Modelle

Discount-Broker dominierten 50,74 % des Dienstleistungsumsatzes im Jahr 2025, doch Robo-Advisory-Angebote weisen eine CAGR von 11,72 % auf – die schnellste innerhalb des E-Brokerage-Markts. Algorithmusgesteuerte Portfolios automatisieren Rebalancing, steuerliche Verlustnutzung und Risikoabweichungssteuerung und demokratisieren damit Fähigkeiten, die einst hochpreisigen Managern vorbehalten waren. Full-Service-Häuser reagieren mit der Einführung hybrider Programme, die menschliche Planer mit digitalen Dashboards verbinden und Beziehungen zu wohlhabenden Kunden absichern, die differenzierte Nachlassplanung suchen. Regulatorische Klarheit entwickelt sich weiter, da Behörden KI-generierte Beratung unter Anlageberatungsregeln anerkennen und Offenlegungspflichten zu Modellannahmen und Algorithmentests vorschreiben.

Die regulatorische Landschaft beeinflusst die Dienstleistungsdifferenzierung, wobei Robo-Advisors den Anlageberatungsvorschriften unterliegen, die Treuhänderpflicht-Compliance erfordern, während Discount-Broker unter weniger strengen Broker-Dealer-Rahmenbedingungen operieren. Der Start von Origins SEC-reguliertem KI-Berater ist ein Beispiel für die regulatorische Entwicklung hin zur Anerkennung automatisierter Anlageberatung als legitime Finanzdienstleistung. Full-Service-Broker nutzen Beziehungen zu menschlichen Beratern für komplexe Finanzplanung und Steueroptimierung, während Discount-Plattformen sich auf Ausführungseffizienz und Kostenminimierung konzentrieren. Die Konvergenz dieser Modelle durch Technologieintegration legt nahe, dass die künftige Marktstruktur hybride Ansätze betonen wird, die automatisiertes Portfoliomanagement mit menschlicher Aufsicht für komplexe Situationen verbinden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Betrieb: Grenzüberschreitender Handel beschleunigt sich

Inlandsoperationen halten im Jahr 2025 einen Marktanteil von 67,62 %, doch Auslandsoperationen wachsen schneller mit einer CAGR von 12,88 %, angetrieben durch regulatorische Harmonisierung und die Nachfrage der Anleger nach internationaler Diversifizierung. Die globale Plattformarchitektur von Interactive Brokers ermöglicht nahtlosen grenzüberschreitenden Handel, während regionale Spezialisten wie Saxo Bank über europäische Heimmärkte hinaus expandieren, um internationale Investitionsströme zu erfassen. Das Wachstum des Auslandsbetriebs spiegelt sowohl die Plattformerweiterung in neue geografische Märkte als auch bestehende Kunden wider, die internationale Exposition durch ADRs, globale ETFs und direkten Zugang zu ausländischen Aktien suchen. Die regulatorische Komplexität bleibt eine Hürde, da Plattformen die Compliance-Anforderungen mehrerer Jurisdiktionen bewältigen müssen, während sie Währungsrisiken und Abwicklungsverfahren verwalten.

Investitionen in die Technologieinfrastruktur ermöglichen es Plattformen, internationale Handelsfähigkeiten anzubieten, ohne eine physische Präsenz in jedem Markt aufzubauen, was die Expansionskosten reduziert und gleichzeitig die regulatorische Compliance durch Partnerschaften mit lokalen Verwahrstellen und Clearinghäusern aufrechterhält. Die T+1-Abwicklungsfrist der Europäischen Union bis 2027 harmonisiert die Effizienz des grenzüberschreitenden Handels, während Märkte im Asien-Pazifik-Raum zunehmend ähnliche Standards übernehmen, um internationales Kapital anzuziehen. Inlandsorientierte Plattformen sehen sich dem Wettbewerbsdruck ausgesetzt, da Kunden internationale Investitionsoptionen fordern, was zur Erweiterung des Produktangebots oder zu Partnerschaftsvereinbarungen mit globalen Plattformen zwingt, um Kundenvermögen zu halten.

Geografische Analyse

Nordamerika hält im Jahr 2025 einen Marktanteil von 40,88 % und wächst bis 2031 mit einer signifikanten CAGR, was die Marktreife widerspiegelt, da Null-Provisions-Handel zum Standard auf allen wichtigen Plattformen wird. Das Wachstum der Region ist auf die Akzeptanz von Robo-Advisory und Bruchteilsaktieninvestitionen zurückzuführen, wobei Charles Schwabs Post-TD-Ameritrade-Integration Skalenvorteile in der Technologieinfrastruktur und im Kundendienst schafft. Robinhoods Transformation zu einer Full-Stack-Finanztechnologieplattform durch die TradePMR-Akquisition für 300 Millionen USD zeigt die Entwicklung über einfachen Handel hinaus hin zu umfassenden Finanzdienstleistungen. Die verstärkte Aufsicht der Wertpapier- und Börsenkommission über Payment-for-Order-Flow-Arrangements schafft regulatorische Unsicherheit, die Einnahmemodelle umgestalten könnte, während der Weg der Warenterminhandelskommission für Offshore-Kryptobörsen die Handelsmöglichkeiten erweitert.

Asien-Pazifik erzielt mit einer CAGR von 14,35 % das schnellste regionale Wachstum, angeführt von Indiens Discount-Brokerage-Revolution und Japans Robo-Advisory-Akzeptanz. Zerodhas Umsatz von 1 Milliarde USD (₹8.320 Crore) und Gewinn von 566 Millionen USD (INR 4.700 Crore) im Geschäftsjahr 24 bestätigen die Rentabilität des Null-Brokerage-Modells im großen Maßstab, während Growws IPO-Einreichung die institutionelle Reifung des Segments widerspiegelt. Japans Vermögensverwaltungstransformation beschleunigt sich durch MUFGs WealthNavi-Akquisition und SBI Holdings' tokenisierte Aktieninitiative mit Startale, was das institutionelle Engagement für digitale Investitionsplattformen unterstreicht. Chinas einstündige Meldepflicht für Cybersicherheitsvorfälle spiegelt den regulatorischen Fokus auf Plattformsicherheit wider, während südostasiatische Märkte von der Smartphone-Durchdringung und den regulatorischen Digitalisierungsbemühungen profitieren.

Europa verzeichnet trotz des bevorstehenden Verbots von Payment-for-Order-Flow bis 2026 ein stabiles Wachstum, wobei Plattformen durch alternative Einnahmemodelle und geografische Expansion reagieren. Trade Republics Erreichung von 8 Millionen Kunden und 107 Milliarden USD (100 Milliarden EUR) verwaltetem Vermögen bestätigt den Mobile-First-Ansatz, während die Expansion in europäischen Märkten die Skalierbarkeit app-zentrierter Handelsplattformen demonstriert. eToros Launch einer Virtual-Reality-Handelsanwendung und die deutsche Krypto-Genehmigung zeigen Innovation in der Nutzererfahrung und bei der regulatorischen Navigation. Die T+1-Abwicklungsfrist der Europäischen Wertpapier- und Marktaufsichtsbehörde harmonisiert die Effizienz des grenzüberschreitenden Handels und reduziert das operationelle Risiko, was Plattformen mit gesamteuropäischen Operationen gegenüber inlandsorientierten Mitbewerbern begünstigt.

Wettbewerbslandschaft

Der E-Brokerage-Markt weist ein moderates Konzentrationsmaß auf, mit einer Handvoll dominanter Akteure neben einer breiten Mischung aus regionalen Unternehmen und aufstrebenden Plattformen. Die Branche wird durch Trends wie Mobile-First-Nutzerakquise, Null-Provisions-Preismodelle und KI-gesteuerte Personalisierung geprägt. Plattformen unterscheiden sich durch Funktionen wie Social Trading, Bruchteilsaktieninvestitionen und eingebettete Finanzwerkzeuge. Charles Schwab nutzt seine durch jüngste Akquisitionen gewonnene Größe, um seine physische Präsenz auszubauen und digitale Angebote einschließlich Krypto-Dienste zu verbessern. Robinhood entwickelt sich unterdessen durch gezielte Akquisitionen und breitere Produktangebote von einem kostengünstigen Brokerage zu einer Full-Service-Finanztechnologieplattform.

Mit zunehmender Intensivierung des Wettbewerbs verschwimmen die traditionellen Grenzen zwischen Discount-Brokern, Robo-Advisors und Full-Service-Vermögensverwaltern immer stärker. Dies hat einen Wettlauf um Innovation angetrieben, insbesondere in Nutzererfahrung und Plattformintegration. Chancenräume entstehen in Bereichen wie eingebettetes Finanzwesen durch Super-Apps und tokenisierte Handelsplattformen. Unternehmen wie SBI Holdings und MercadoLibre zeigen, wie der strategische Einsatz von Blockchain und Finanztechnologie-Ökosystemen die Marktführerschaft neu definieren kann. Diese Entwicklungen schaffen Raum für Neueinsteiger und etablierte Unternehmen, neue Wachstumswege zu erkunden.

Neue disruptive Akteure zielen mit Werkzeugen wie Mikroinvestitionen und gemeinschaftsgetriebenem Social Trading auf unterversorgte Marktsegmente ab. Als Reaktion darauf setzen etablierte Unternehmen auf Akquisitionsstrategien und schließen Partnerschaften, um wettbewerbsfähig zu bleiben. Regulatorische Einreichungen zeigen einen wachsenden Fokus auf Technologieinvestitionen, insbesondere in Cybersicherheit und künstliche Intelligenz. Diese Fähigkeiten werden zu wichtigen Differenzierungsmerkmalen bei der Plattformleistung und dem Kundenvertrauen. Starke Compliance-Infrastrukturen erweisen sich ebenfalls als unerlässlich, insbesondere für Unternehmen, die international expandieren oder institutionelle Anleger gewinnen wollen.

Marktführer im E-Brokerage-Bereich

Charles Schwab

Robinhood Markets

Fidelity Investments

Interactive Brokers

TD Ameritrade (Morgan Stanley)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: LPL Financial erwarb Commonwealth Financial Network für 2,7 Milliarden USD und konsolidierte damit den Markt für registrierte Anlageberater, wobei eine verbesserte Technologieinfrastruktur für unabhängige Finanzberater geschaffen wurde. Diese Transaktion spiegelt die anhaltende Konsolidierung unter Vermögensverwaltungsplattformen wider, die Skalenvorteile anstreben.

- September 2024: Robinhood Markets erwarb TradePMR für 300 Millionen USD und expandierte damit in Dienstleistungen für registrierte Anlageberater und zielt durch umfassende Vermögensverwaltungskapazitäten auf vermögende Kunden ab. Diese Akquisition stellt Robinhoods strategische Weiterentwicklung von einem Discount-Broker zu einer Full-Stack-Finanzdienstleistungsplattform dar.

- August 2024: MUFG schloss die Akquisition von WealthNavi für über 660 Millionen USD ab und markierte damit Japans größte Robo-Advisory-Transaktion sowie das institutionelle Engagement für automatisiertes Investitionsmanagement. Der Deal bestätigt die Skalierbarkeit und das Rentabilitätspotenzial des Robo-Advisory-Geschäftsmodells in entwickelten Märkten.

- Mai 2024: StoneX Group erwarb R.J. O'Brien & Associates für 900 Millionen USD und erweiterte damit die Handelskapazitäten für Futures und Rohstoffe, während die institutionellen Kundendienste gestärkt wurden. Diese Akquisition verbessert die Multi-Asset-Handelsplattformangebote für anspruchsvolle Anleger.

Umfang des globalen E-Brokerage-Marktberichts

Ein Online-Broker ist andererseits ein Broker, der über das Internet mit Kunden interagiert, anstatt persönlich. Ein Online-Brokerage ist ein Brokerage, zu dem Kunden hingehen, anstatt zu einem physischen Brokerage-Büro. Da die Gemeinkosten eines physischen Brokerage-Büros höher sind als die eines Online-Brokerage, erheben Online-Broker niedrigere Gebühren. Der E-Brokerage-Markt ist segmentiert nach Kunden (Einzelhändler, institutionelle), nach angebotenen Dienstleistungen (Vollzeit-Broker, Discount-Broker), nach Eigentümerschaft (privat gehalten, öffentlich gehalten) und nach Geographie (Nordamerika, Europa, Asien-Pazifik, Südamerika, Naher Osten und Afrika). Der Bericht bietet Marktgrößen- und Prognosewerte für den E-Brokerage-Markt in Millionen USD für die oben genannten Segmente.

| Privatanleger |

| Institutionelle Anleger |

| Full-Service-Broker |

| Discount-Broker |

| Inland |

| Ausland |

| Nordamerika | Kanada |

| Vereinigte Staaten | |

| Mexiko | |

| Südamerika | Brasilien |

| Peru | |

| Chile | |

| Argentinien | |

| Rest von Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| BENELUX (Belgien, Niederlande, Luxemburg) | |

| NORDICS (Dänemark, Finnland, Island, Norwegen, Schweden) | |

| Rest von Europa | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Australien | |

| Südkorea | |

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und Philippinen) | |

| Rest von Asien-Pazifik | |

| Naher Osten & Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Nigeria | |

| Rest von Naher Osten & Afrika |

| Nach Anlegertyp | Privatanleger | |

| Institutionelle Anleger | ||

| Nach angebotenen Dienstleistungen | Full-Service-Broker | |

| Discount-Broker | ||

| Nach Betrieb | Inland | |

| Ausland | ||

| Nach Geographie | Nordamerika | Kanada |

| Vereinigte Staaten | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Peru | ||

| Chile | ||

| Argentinien | ||

| Rest von Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| BENELUX (Belgien, Niederlande, Luxemburg) | ||

| NORDICS (Dänemark, Finnland, Island, Norwegen, Schweden) | ||

| Rest von Europa | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und Philippinen) | ||

| Rest von Asien-Pazifik | ||

| Naher Osten & Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Nigeria | ||

| Rest von Naher Osten & Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der E-Brokerage-Markt im Jahr 2026?

Die E-Brokerage-Marktgröße beträgt 6,46 Milliarden USD im Jahr 2026.

Wie hoch ist die prognostizierte CAGR für den globalen E-Brokerage-Markt zwischen 2026 und 2031?

Der Markt wird voraussichtlich bis 2031 mit einer CAGR von 6,78 % wachsen.

Welche Region expandiert im Prognosezeitraum am schnellsten?

Asien-Pazifik führt mit einer CAGR von 14,35 %, angetrieben durch die Akzeptanz von Discount-Brokerage.

Wie wird das EU-PFOF-Verbot die Broker beeinflussen?

Broker müssen ab 2026 auf Abonnementgebühren und Mehrwertdienstleistungen umstellen, um verlorene PFOF-Einnahmen zu ersetzen.

Welcher Technologietrend beeinflusst die Plattformstrategie am stärksten?

KI-basierte Robo-Advisory-Tools und personalisierte Analysen prägen zunehmend das Nutzerengagement und die Umsatzdiversifizierung.

Seite zuletzt aktualisiert am: