Marktgröße und -anteil des brasilianischen Marktes für Lebens- und Sachversicherungen

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

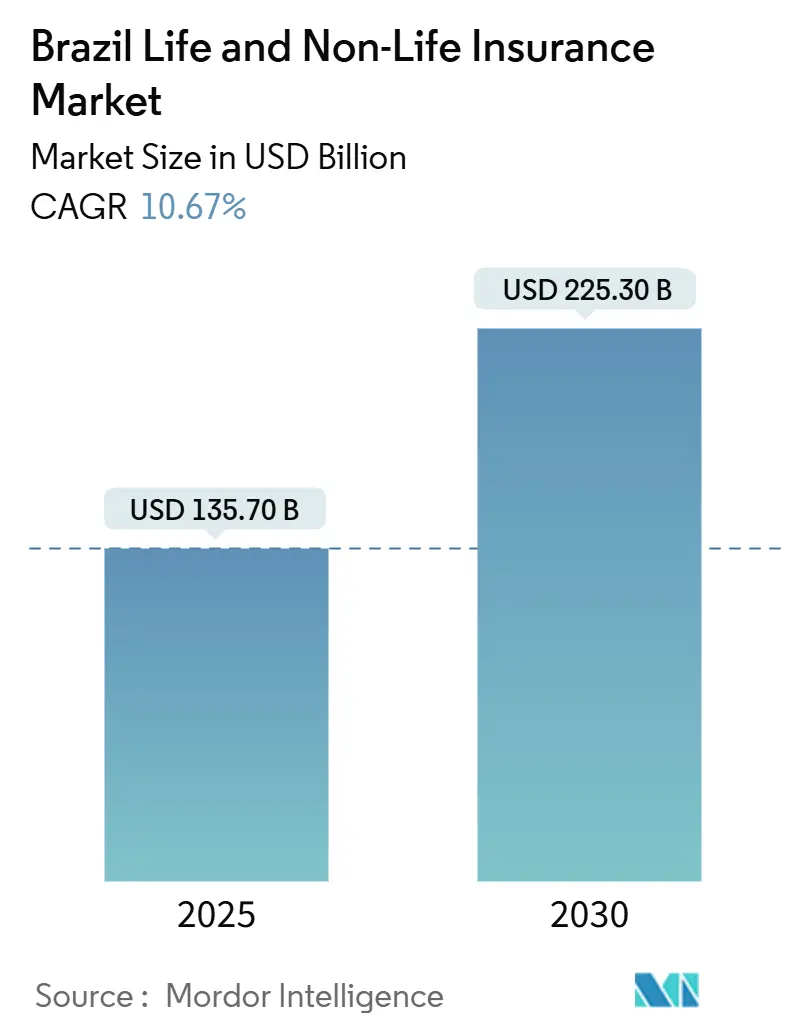

| Marktgröße (2025) | 135.70 Milliarden US-Dollar |

| Marktgröße (2030) | 225.30 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 10.67% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des brasilianischen Marktes für Lebens- und Sachversicherungen durch Mordor Intelligence

Der brasilianische Markt für Lebens- und Sachversicherungen ist im Jahr 2025 mit 135,7 Milliarden USD bewertet und wird voraussichtlich bis 2030 225,3 Milliarden USD erreichen, was einer CAGR von 10,67% entspricht. Das Wachstum resultiert aus einer expandierenden Mittelschicht, stärkerer Finanzbildung und der schnellen Verlagerung der Versicherer hin zum digitalen Vertrieb. Gesetzesreformen wie das Versicherungsvertragsgesetz von 2024 verbessern Transparenz und Verbrauchervertrauen, während das Open Insurance-System und das PIX-Sofortzahlungsnetzwerk Akquisitionskosten senken und den Zugang erweitern. Erhöhte Klimarisiken, Bevölkerungsalterung und die Reaktivierung der obligatorischen DPVAT-Kfz-Deckung verstärken zusätzlich die Prämienvolumen und positionieren den brasilianischen Markt für Lebens- und Sachversicherungen für nachhaltiges Wachstum.

Wichtige Erkenntnisse des Berichts

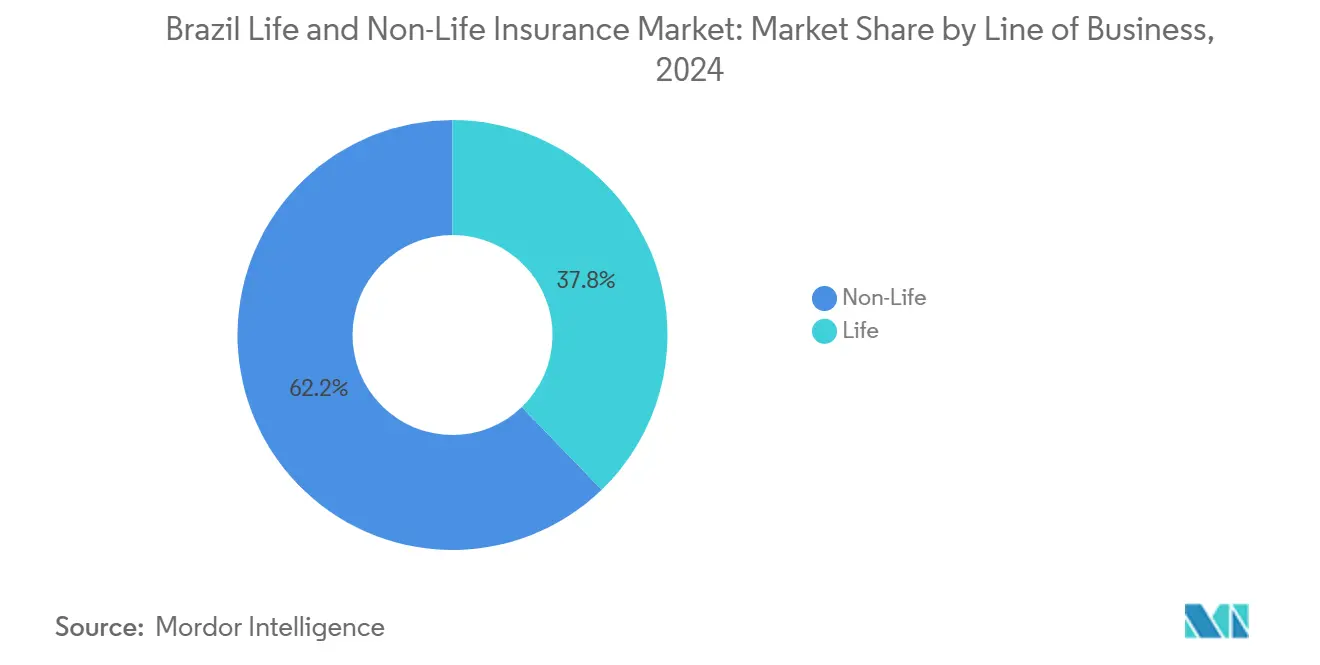

- Nach Geschäftssparten führten Sachversicherungen mit 62,2% Marktanteil am brasilianischen Markt für Lebens- und Sachversicherungen im Jahr 2024, während Renten/Rentenversicherungen voraussichtlich mit einer CAGR von 9,21% bis 2030 expandieren werden.

- Nach Vertriebskanälen hielt Bancassurance 45,1% der Marktgröße des brasilianischen Marktes für Lebens- und Sachversicherungen im Jahr 2024, während Direct & Digital mit einer CAGR von 14,2% zwischen 2025-2030 voranschreitet.

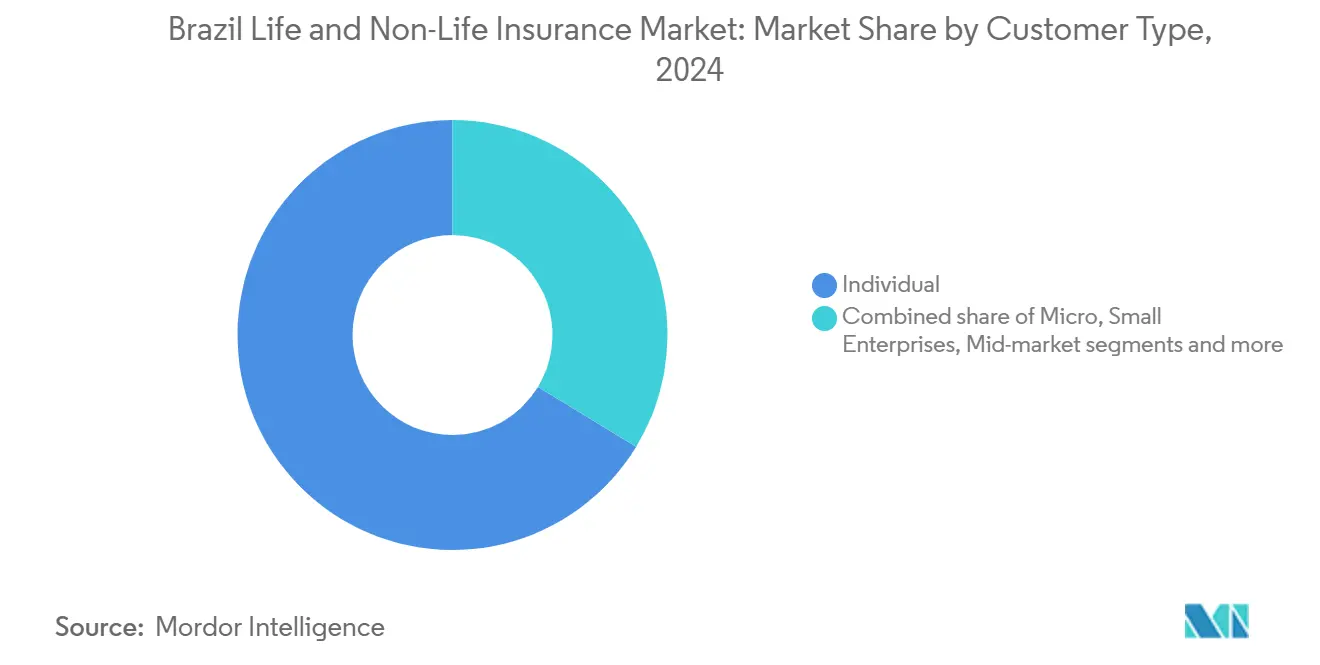

- Nach Kundentyp machten Privatpersonen 66,3% der Marktgröße des brasilianischen Marktes für Lebens- und Sachversicherungen im Jahr 2024 aus; Mikro- und Kleinunternehmen werden voraussichtlich mit einer CAGR von 8,5% bis 2030 wachsen.

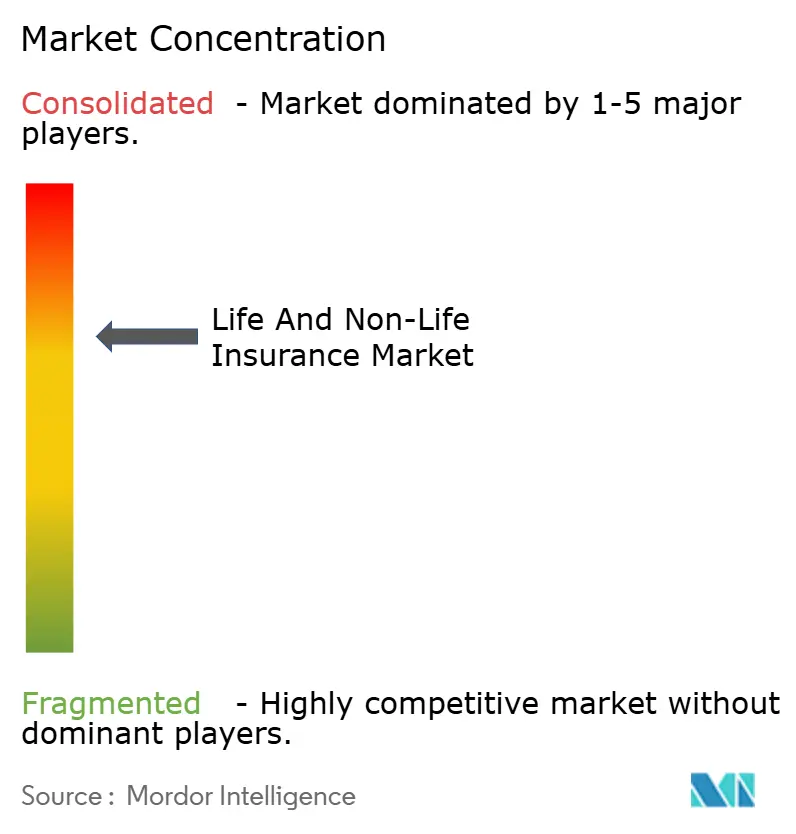

- Die Top-5-Versicherer kontrollierten ein Drittel der Prämien von 2024 und unterstreichen eine konzentrierte Marktlandschaft

Trends und Einblicke des brasilianischen Marktes für Lebens- und Sachversicherungen

Treiber-Impact-Analyse

| Treiber | (~)% Auswirkung auf CAGR-Prognose | Geografische Relevanz | Auswirkungszeitrahmen |

|---|---|---|---|

| Anstieg privater Renten durch Steueranreize | +2.1% | National - am stärksten im Südosten & Süden | Langfristig (≥ 4 Jahre) |

| Digitaler Vertrieb via PIX & Open Insurance | +2.8% | Landesweit - frühe Akzeptanz in Südoststädten | Mittelfristig (2-4 Jahre) |

| Klimabedingte Katastrophen erhöhen Nachfrage nach Sach- & Agrarversicherungen | +1.9% | Süden & Nordosten; Spillover zu Mittelwesten | Kurzfristig (≤ 2 Jahre) |

| DPVAT-Neustart & größere Fahrzeugflotte | +1.5% | National - höhere Wirkung im Südosten & Süden | Kurzfristig (≤ 2 Jahre) |

| Bevölkerungsalterung erhöht VGBL-Nachfrage | +1.8% | Südosten & Süden; schrittweise landesweit | Langfristig (≥ 4 Jahre) |

| Infrastruktur-Konzessionen steigern Bürgschaftspools | +1.2% | Südosten & Mittelwesten | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Expansion privater Rentenpläne angetrieben durch Steueranreize

Brasiliens private Rentensparte floriert, angetrieben durch die Steuervorteile von VGBL- und PGBL-Plänen und ein öffentliches Rentensystem, das nur 40-50% des Vorruhestandseinkommens abdeckt. Im Q1 2025 stiegen die Rentenrücklagen im Jahresvergleich um 12,4%, wobei Brasilprev einen bemerkenswerten Anstieg des Nettoergebnisses um 16,6% verzeichnete. Versicherer bieten nun Hybridprodukte an, die Langlebigkeitsschutz mit maßgeschneiderten Anlagestrategien kombinieren, die besonders Sparer mit mittlerem Einkommen ansprechen. Da die über 60-jährige Bevölkerungsgruppe bis 2030 21,5% erreichen wird, ist die Nachfrage nach Rentenlösungen für Wachstum positioniert. Darüber hinaus erweitern Innovationen wie flexible Beitragspläne und digitales Onboarding den Zugang über große städtische Zentren hinaus und verbessern die Marktdurchdringung.

Digitale Vertriebsdynamik ermöglicht durch PIX- und Open-Insurance-Frameworks katalysiert Mikro-Ticket-Policen

Die PIX-Adoption hat 75% der Brasilianer erreicht und reduziert Prämieneinzugshemmnisse durch Echtzeit-, gebührenfreie Überweisungen, die in drei Sekunden abgeschlossen werden. Gleichzeitig ermöglichen Open Insurance APIs sichere Datenportabilität, wodurch Newcomer eingebettete Deckungen ab 0,90 USD maßschneidern können. Versicherer bündeln nun kontextbasierte Schutzprodukte in E-Commerce-Checkouts und Fahrdienst-Apps und erweitern die Durchdringung bei Gruppen mit niedrigerem Einkommen. Akquisitionskosten sind gefallen und unterstützen profitables Wachstum in Mikro-Ticket-Sparten. Die Dynamik ist am stärksten in São Paulo und Rio de Janeiro, breitet sich aber schnell landesweit aus, da digitale Geldbörsen an Größe gewinnen.

Zunehmende klimabedingte Katastrophen erhöhen Nachfrage nach Sach- und Agrarversicherungen

Schwere Wetterereignisse definieren Risikoerwartungen neu. Die Überschwemmungen im Mai 2024 in Rio Grande do Sul verursachten Verluste von 7 Milliarden USD, von denen nur 2 Milliarden USD versichert waren[1]Munich Re, "Natural Disaster Figures 2024," munichre.com. Folglich erhöhte das Bewusstsein die Aufnahme von Agrarversicherungen in den betroffenen Gebieten um 27%. Parametrische Deckung mit Satellitendaten-Auslösern verkürzt Auszahlungszyklen und spricht Landwirte und KMUs an. Der Bundesfonds für außergewöhnliche Risiken subventioniert Prämien und spornt weitere Aufnahme im nordöstlichen Dürrekorridor an. Sachversicherer kalibrieren Modelle auf Klimavolatilität neu und integrieren Widerstandsfähigkeitsrabatte für verbesserte Bauvorschriften.

Reaktivierung von DPVAT und steigende Fahrzeugflotte steigern obligatorische Kfz-Prämien

Im Jahr 2024 hat Brasiliens Reaktivierung von DPVAT (Danos Pessoais Causados por Veículos Automotores de Via Terrestre), der nationalen obligatorischen Personenschadenversicherung für fahrzeugbedingte Zwischenfälle, die Versicherungsmärkte revitalisiert. Diese Wiederbelebung führte nicht nur zu einem stetigen Zufluss obligatorischer Kfz-Prämien, sondern kam auch nach einem Anstieg der nationalen Fahrzeugflotte um 7,3% und verstärkte die Prämienvolumen[2]Banco Central do Brasil, "Monetary Policy Report - March 2025," bcb.gov.br. Unterstützt durch die Einführung digitaler Schadensautomatisierung ist die Effizienz gestiegen und reduzierte die durchschnittlichen Abwicklungszeiten von 45 Tagen auf nur 10. Porto Seguro, ein führender Versicherer mit einem beherrschenden 28-prozentigen Anteil im Autosegment, nutzt geschickt app-basierte Plattformen, um DPVAT-Versicherungsnehmer in umfassendere Kfz-Versicherungspakete zu überführen. Darüber hinaus macht diese erneuerte obligatorische Deckung die Verbraucher nicht nur mit Versicherungsprodukten vertraut, sondern ebnet auch den Weg für Cross-Selling-Möglichkeiten wie Pannenhilfe und Unfallversicherung, was das Marktwachstum weiter anheizt.

Beschränkungen-Impact-Analyse

| Beschränkung | (~)% Auswirkung auf CAGR-Prognose | Geografische Relevanz | Auswirkungszeitrahmen |

|---|---|---|---|

| Schadeninflation bei Kfz & Gesundheit | -1.2% | National - akut im Südosten & Süden | Mittelfristig (2-4 Jahre) |

| Fiskale Sparsamkeit & wechselnde Steuerregeln | -0.9% | National | Kurzfristig (≤ 2 Jahre) |

| Verbrauchermisstrauen nach Fehlverkaufsepisoden | -0.7% | Nordosten & Norden | Mittelfristig (2-4 Jahre) |

| Preisdruck von digitalen MGAs/InsurTechs | -0.8% | Ursprung im Südosten; expandierend | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schadeninflation bei Kfz- und Gesundheitssparten erodiert Underwriting-Margen

In Brasilien kämpfen Kfz- und Krankenversicherer mit steigender Schadeninflation, die ihre Underwriting-Margen zusammendrückt. Im Jahr 2024 stiegen die Kosten für Ersatzteile und Arbeit um 14,2%, während die Kosten für medizinische Verfahren um 16,8% in die Höhe schossen[3]Aon, "Q3 2024 Global Insurance Market Overview," aon.com. Diese Margenverschlechterung wird durch regulatorische Obergrenzen bei Prämienanpassungen weiter verschärft, was die Neupreisungsfähigkeiten der Versicherer begrenzt. Um diese Herausforderungen zu bewältigen, setzen Versicherer zunehmend KI-Tools zur Betrugserkennung und Risikomanagement ein. Ein Beispiel: SulAmérica nutzte prädiktive Analytik und erreichte eine 8,3%ige Reduzierung ihrer Kosten pro Schadensfall. Im Gesundheitswesen pilotieren Versicherer value-based Care-Modelle, die Patientenergebnisse über traditionelle volumenbasierte Erstattungen stellen. Dennoch bleibt eine bedeutende Hürde die Skalierung dieser innovativen Ansätze über Brasiliens verschiedene Regionen hinweg.

Fiskale Sparsamkeit und häufige Steuerregeländerungen verursachen Prämienvolatilität

Fiskalstraffung und wechselnde Steuerrahmen schaffen Prämienvolatilität im brasilianischen Versicherungssektor. Die Implementierung der Mehrwertsteuerreform und ein Selic-Satz von 14,25% Anfang 2025 haben Kapitalkosten angetrieben und die Produktpreisgestaltung verkompliziert. Versicherer, die mit ausgeklügelten Asset-Liability-Simulatoren ausgestattet sind, können Garantien innerhalb von VGBL- und PGBL-Rentenprodukten anpassen, um Sparer vor Zinsschwankungen zu schützen. Jedoch verursacht die anhaltende Steuerunsicherheit Verzögerungen beim Kauf von Unternehmensversicherungen, insbesondere in Segmenten wie Bürgschaftsversicherungen und großen Gruppenkrankenversicherungen. Obwohl die Regulierungsbehörde SUSEP aktiver mit Branchenstakeholdern zusammenarbeitet, um Politikinterpretationen zu klären, stehen kleinere Versicherer weiterhin vor steilen Lernkurven bei der Navigation der sich entwickelnden fiskalischen Umgebung.

Segmentanalyse

Nach Geschäftssparten: Rentenwachstum definiert Portfolio-Mix neu

Renten- und Rentenversicherungsrücklagen steigen schneller als jede andere Deckung, mit einer prognostizierten CAGR von 9,2% bis 2030. Entsprechend wird die Marktgröße des brasilianischen Marktes für Lebens- und Sachversicherungen für Renten voraussichtlich einen größeren Anteil zukünftiger Prämienpools erfassen. Steuerbegünstigte VGBL-Produkte dominieren, gestützt durch niedrige öffentliche Rentenersatzraten und die demografische Verschiebung hin zu einer über 60-jährigen Kohorte, die 21,5% der Bevölkerung repräsentieren wird. Versicherer schichten ESG-themenzentrierte Fonds und Zieldatums-Sleeves ein, um Angebote zu diversifizieren.

Sachversicherungsdeckung machte 62,2% der Prämien von 2024 aus, hauptsächlich angetrieben durch Kfz-, Sach- und Agrarsparten. Katastrophenerfahrung hat Risiken neu bepreist und durchschnittliche Sachversicherungstarife nach oben gedrückt. Dennoch verbessern eingebettete Kfz-Features und klimaresponsive Erntedeckungen die Retention. Der Marktanteil des brasilianischen Marktes für Lebens- und Sachversicherungen für Kfz blieb erheblich trotz der wachsenden Popularität kilometerbasierten Telematik-Rabatte bei jüngeren Fahrern, die Erschwinglichkeit suchen.

Nach Vertriebskanal: Digitale Plattformen fordern Legacy-Dominanz heraus

Bancassurance behielt einen Umsatzanteil von 45,1% im Jahr 2024 aufgrund von Brasiliens konzentriertem Bankensektor und engen Bank-Kunden-Beziehungen. Dennoch skalieren Direct & Digital-Kanäle mit einer CAGR von 14,2% und erweitern ihren Anteil an der Marktgröße des brasilianischen Marktes für Lebens- und Sachversicherungen jedes Jahr. Mobile App-Journey, die PIX Ein-Klick-Zahlungen nutzen, steigern die Konversion, und API-fähige Open Insurance-Ökosysteme ermöglichen Drittplattformen, kontextuelle Angebote einzubetten.

Makler-geführte Volumina bleiben stabil, da Intermediäre zu beratenden Rollen schwenken. Große Maklereien bündeln Cyber- und Klimalösungen für Mid-Market-Kunden, die maßgeschneiderte Risikoberatung benötigen. Unterdessen vertreiben Affinity-Einzelhändler und Fahrdienst-Apps Mikro-Policen sofort und veranschaulichen den Übergang der brasilianischen Lebens- und Sachversicherungsbranche zu Omnichannel-Engagement-Modellen, die sowohl beratungszentriert als auch digitalisiert sind.

Nach Kundentyp: Kleinunternehmen entstehen als primäre Wachstumsgrenze

Privatpersonen hielten kollektiv 66,3% der Prämien von 2024 und untermauerten stabile Cashflows für Lebens-, Gesundheits- und obligatorische Kfz-Sparten. Kundensegmentierungs-Tools parsen nun Kreditbüro- und Verhaltensdaten, um Deckungspakete maßzuschneidern und Upgrades zu fördern. Mikro- und Kleinunternehmen, die 99,5% der brasilianischen Firmen repräsentieren, werden die Prämienexpansion mit einer CAGR von 8,5% bis 2030 bestimmen. Versicherer ko-entwickeln eingebettete Deckungen mit Fintech-Kreditgebern und erleichtern Onboard-Hemmnisse. Mid-Market-Unternehmen gravitieren zu Cyber-Sparten, da die Digitalisierung der Lieferkette die Haftungsexposition verstärkt. Öffentliche Infrastruktur-Konzessionen erweitern Bürgschaftsanforderungen und vergrößern eine Spezialitätennische, die von einer Handvoll Expertenspielern bedient wird.

Notiz: Segmentanteile aller einzelnen Segmente verfügbar beim Berichtskauf

Geografische Analyse

Brasiliens Südosten verankert die Prämiengenerierung, angetrieben durch São Paulos hohes Pro-Kopf-Einkommen und dichtes Finanzökosystem. Lebens- und Gesundheitsaufnahme liegt deutlich über nationalen Normen, und die digitale Kanalpenetration ist hier am tiefsten, wodurch Marktführer KI-gestütztes Underwriting mit reichen Daten testen können. Trotz Reife bleibt inkrementelles Wachstum attraktiv, da Versicherer Renten- und Investmentwrapper an eine technikaffine Mittelschicht cross-sellen.

Der Süden gewinnt nach den Überschwemmungen 2024, die Unterversicherung von Sachschäden und Agribusiness aufdeckten, steigende Aufmerksamkeit. Die Aufnahme parametrischer Klimadeckungen und Multi-Peril-Ernteversicherungen wächst mit zweistelligen Raten. Die Kfz-Penetration ist nahe der Sättigung, dennoch verlängern Telematik-Geräte, die sicheres Fahren belohnen, die Marktvitalität. Multiline-Versicherer nutzen regionale Filialen zur Integration der Schadensabwicklung und verstärken die Loyalität inmitten von Katastrophenvolatilität.

Der Nordosten und Mittelwesten bilden die aufkommende Grenze für den brasilianischen Markt für Lebens- und Sachversicherungen. Agrarmaschinen-Modernisierung, Infrastruktur-Konzessionen und Tourismusinvestitionen erschließen frische Prämienpools. Subventionierte ländliche Systeme steigern die Erschwinglichkeit von Erntedeckungen, während Mikro-Ticket-Personenunfallprodukte bei Haushalten der unteren Mittelschicht Anklang finden. Der Norden hinkt hinterher, zeigt aber nascente Dynamik in städtischen Zentren, wo die Fintech-Nutzung eskaliert; gezielte Finanzbildungsmaßnahmen durch SUSEP und Branchenverbände signalisieren inkrementelle Gewinne voraus.

Wettbewerbslandschaft

Die Marktkonzentration bleibt hoch: Die fünf führenden Versicherer hielten rund ein Drittel des Marktanteils im Jahr 2024, was eine oligopolistische Struktur signalisiert. Porto Seguro dominiert Kfz mit einem Hauptanteil und nutzt integrierte Assistenznetzwerke für schnelle Pannenhilfe. Bank-affiliierte Brasilseg kapitalisiert den Banco do Brasil-Footprint, um Renten- und Landsparten tief in landwirtschaftliche Gemeinden zu bringen.

Digitale Transformation ist ein strategischer Imperativ. BB Seguridade allozierte 96 Millionen USD für IT im Jahr 2024 und rollte KI-Chatbots und prädiktive Schadensanalytik aus. Tokio Marine upgradete sein Cloud-Kernsystem und reduzierte die Policenausstellungszeit auf unter fünf Minuten für Retailsparten. Nischenspieler wie MAG Seguros, die sich auf Affinity-Lebensprodukte durch Lohnabzugs-Partnerschaften fokussieren, schaffen verteidigbare Positionen außerhalb mainstream Bancassurance-Kanälen.

Insurtech-Neulinge, einschließlich digitaler MGAs, die sich auf nutzungsbasierte Kfz- und eingebettete Reisedeckungen spezialisieren, erhöhen Preistransparenz. Partnerschaften zwischen etablierten Spielern und Insurtech florieren - etablierte Underwriter liefern Bilanzkapazität, während Startups Data-Science-Talent beitragen. Open Insurance beschleunigt diese Kollaborationen durch Standardisierung von Datenaustausch-Protokollen und demontiert weiter historische Vertriebsgräben.

Branchenführer der brasilianischen Lebens- und Sachversicherungen

-

Bradesco Seguros S/A

-

MAPFRE VIDA S/A

-

Porto Seguro Companhia de Seguros Gerais

-

Itaú Unibanco Seguros SA

-

Caixa Seguridade Participações SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Das Genossenschaftssystem (Sistema OCB) startete offiziell Ramo Seguros und ermöglichte Genossenschaften, mehrere Versicherungsklassen unter Gesetz 213/25 zu underwriten, wodurch der Wettbewerb in unterversorgten Gebieten erweitert wurde.

- März 2025: Die Zentralbank hob den Selic-Satz auf 14,25% an und gestaltete die Investitionsstrategien der Versicherer für langfristige Sparprodukte um.

- Januar 2025: SUSEP erließ Resolution 47/2024 und operationalisierte den Regulierungsplan 2025, der Maklerregeln und den Eintritt von Genossenschaften abdeckt.

- Dezember 2024: Brasilien erließ das neue Versicherungsvertragsgesetz (15.040/2024), das einseitige Kündigungen verbietet und eine 30-Tage-Frist für Schadenszahlungen vorschreibt.

Umfang des Berichts zum brasilianischen Markt für Lebens- und Sachversicherungen

Dieser Bericht zielt darauf ab, eine detaillierte Analyse des Marktes für Lebens- und Sachversicherungen in Brasilien zu liefern. Er konzentriert sich auf die Marktdynamik, aufkommende Trends in den Segmenten und regionalen Märkten sowie Einblicke in verschiedene Produkt- und Anwendungstypen. Außerdem analysiert er die Hauptakteure und die Wettbewerbslandschaft im Markt für Lebens- und Sachversicherungen in Brasilien.

| Lebensversicherung | Risikolebensversicherung | |

| Kapitallebensversicherung | ||

| Universelle Lebensversicherung (VGBL/PGBL) | ||

| Renten/Rentenversicherungen | ||

| Kreditlebensversicherung | ||

| Unfallversicherung | ||

| Sachversicherung | Kfz | Personenkraftwagen |

| Nutzfahrzeuge | ||

| Motorräder | ||

| Flottenversicherung | ||

| Sach- und Feuerversicherung | ||

| Agrarversicherung | ||

| Haftpflichtversicherung (D&O, Professional) | ||

| Gesundheits- und Zusatzversicherung | ||

| See-, Luftfahrt- und Transportversicherung | ||

| Bürgschafts- und Kreditversicherung | ||

| Cyberversicherung | ||

| Bancassurance |

| Makler und Agenten |

| Direct und Digital |

| Affinity- und Einzelhandelspartnerschaften |

| Arbeitsplatz-/Gruppenschemata |

| Privatpersonen |

| Mikro- und Kleinunternehmen |

| Mid-Market und Großunternehmen |

| Öffentlicher Sektor und Infrastrukturprojekte |

| Südosten |

| Süden |

| Nordosten |

| Mittelwesten |

| Norden |

| Nach Geschäftssparten | Lebensversicherung | Risikolebensversicherung | |

| Kapitallebensversicherung | |||

| Universelle Lebensversicherung (VGBL/PGBL) | |||

| Renten/Rentenversicherungen | |||

| Kreditlebensversicherung | |||

| Unfallversicherung | |||

| Sachversicherung | Kfz | Personenkraftwagen | |

| Nutzfahrzeuge | |||

| Motorräder | |||

| Flottenversicherung | |||

| Sach- und Feuerversicherung | |||

| Agrarversicherung | |||

| Haftpflichtversicherung (D&O, Professional) | |||

| Gesundheits- und Zusatzversicherung | |||

| See-, Luftfahrt- und Transportversicherung | |||

| Bürgschafts- und Kreditversicherung | |||

| Cyberversicherung | |||

| Nach Vertriebskanal | Bancassurance | ||

| Makler und Agenten | |||

| Direct und Digital | |||

| Affinity- und Einzelhandelspartnerschaften | |||

| Arbeitsplatz-/Gruppenschemata | |||

| Nach Kundentyp | Privatpersonen | ||

| Mikro- und Kleinunternehmen | |||

| Mid-Market und Großunternehmen | |||

| Öffentlicher Sektor und Infrastrukturprojekte | |||

| Nach Region | Südosten | ||

| Süden | |||

| Nordosten | |||

| Mittelwesten | |||

| Norden | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle brasilianische Markt für Lebens- und Sachversicherungen?

Der Markt ist im Jahr 2025 mit 135,7 Milliarden USD bewertet und wird voraussichtlich bis 2030 225,3 Milliarden USD erreichen.

Welche Geschäftssparte expandiert am schnellsten?

Renten- und Rentenversicherungsprodukte führen das Wachstum an, mit einer erwarteten CAGR von 9,2% zwischen 2025 und 2030.

Wie schnell wachsen digitale Kanäle im brasilianischen Versicherungsvertrieb?

Direct & Digital-Kanäle werden voraussichtlich eine CAGR von 14% von 2025-2030 verzeichnen und alle traditionellen Netzwerke übertreffen.

Welche Region trägt den größten Anteil der Prämien bei?

Der Südosten behält den höchsten Anteil aufgrund seines wirtschaftlichen Gewichts und der Konzentration von Finanzinstitutionen.

Seite zuletzt aktualisiert am: