Marktgröße und Marktanteil für grüne Gebäude im asiatisch-pazifischen Raum

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

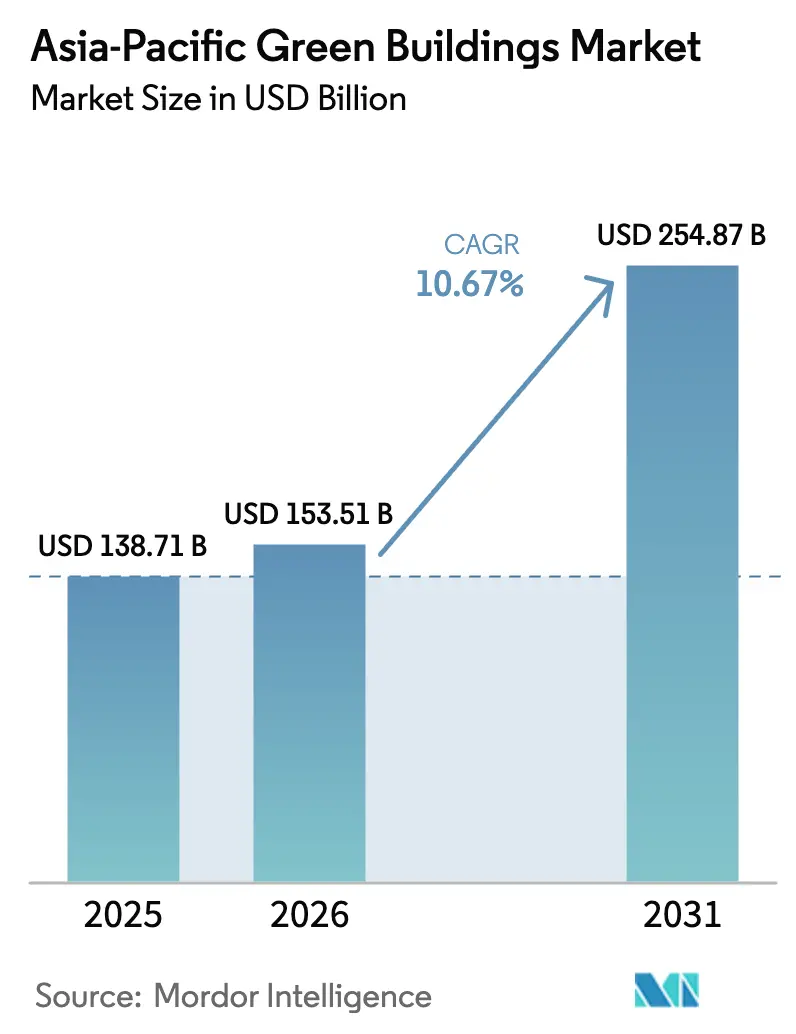

| Marktgröße im Basisjahr (2025) | 138.71 Milliarden US-Dollar |

| Marktgröße (2026) | 153.51 Milliarden US-Dollar |

| Marktgröße (2031) | 254.87 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.67% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für grüne Gebäude im asiatisch-pazifischen Raum von Mordor Intelligence

Die Marktgröße für grüne Gebäude im asiatisch-pazifischen Raum wurde im Jahr 2025 auf 138,71 Milliarden USD geschätzt und wird voraussichtlich von 153,51 Milliarden USD im Jahr 2026 auf 254,87 Milliarden USD bis 2031 wachsen, bei einer CAGR von 10,67 % während des Prognosezeitraums (2026–2031).

Politisch getriebene Energieleistungsnormen, das Interesse der Investoren an nachhaltigen Vermögenswerten und steigende Stromtarife wandeln Energieeffizienz von einem freiwilligen Premium-Merkmal in eine grundlegende Designanforderung für Neubauprojekte und umfassende Sanierungen um. Gebäudeautomatisierungsplattformen, die die Betriebskosten um 20–30 % senken, umfangreiche Grünfinanzierungslinien, die die Kapitalkosten verringern, sowie die Nachfrage von Mietern nach ESG-konformen Flächen verstärken eine positive Rückkopplungsschleife, die das Mengenwachstum im Markt für grüne Gebäude im asiatisch-pazifischen Raum aufrechterhält. Der Wettbewerbsdruck bleibt hoch, da globale multinationale Konzerne und regionale Konglomerate darum wetteifern, zertifizierte Materiallieferketten zu kontrollieren und frühzeitig Positionen in den am schnellsten wachsenden Sanierungsnischen zu sichern. Staatliche Fahrpläne, die Netto-Null-Neubauten zwischen 2030 und 2050 vorschreiben, stellen sicher, dass das adressierbare Potenzial im Markt für grüne Gebäude im asiatisch-pazifischen Raum weit über das aktuelle Prognosefenster hinausreicht.

Wichtigste Erkenntnisse des Berichts

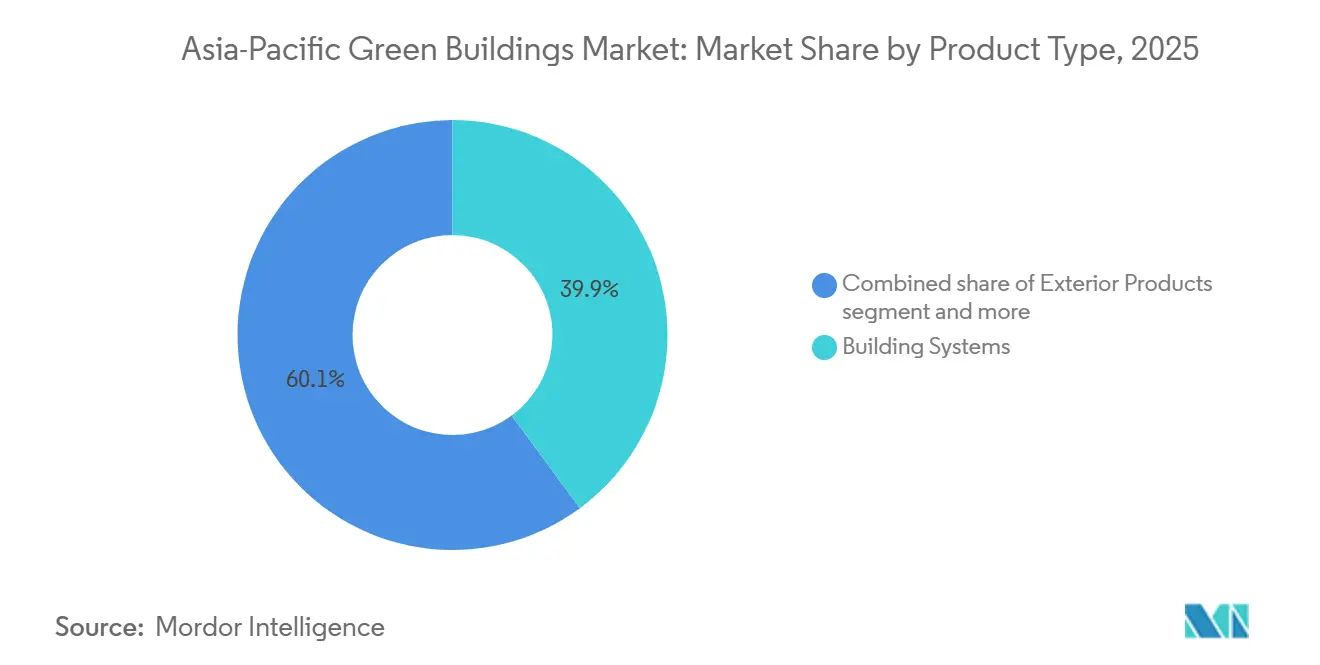

- Nach Produkttyp führten Gebäudesysteme mit einem Anteil von 39,9 % am Markt für grüne Gebäude im asiatisch-pazifischen Raum im Jahr 2025; Solarprodukte werden voraussichtlich bis 2031 mit einer CAGR von 11,08 % wachsen.

- Nach Endnutzer entfiel auf das Wohnsegment im Jahr 2025 ein Anteil von 54,8 % an der Marktgröße für grüne Gebäude im asiatisch-pazifischen Raum, während gewerbliche Anwendungen bis 2031 eine CAGR von 10,98 % verzeichnen dürften.

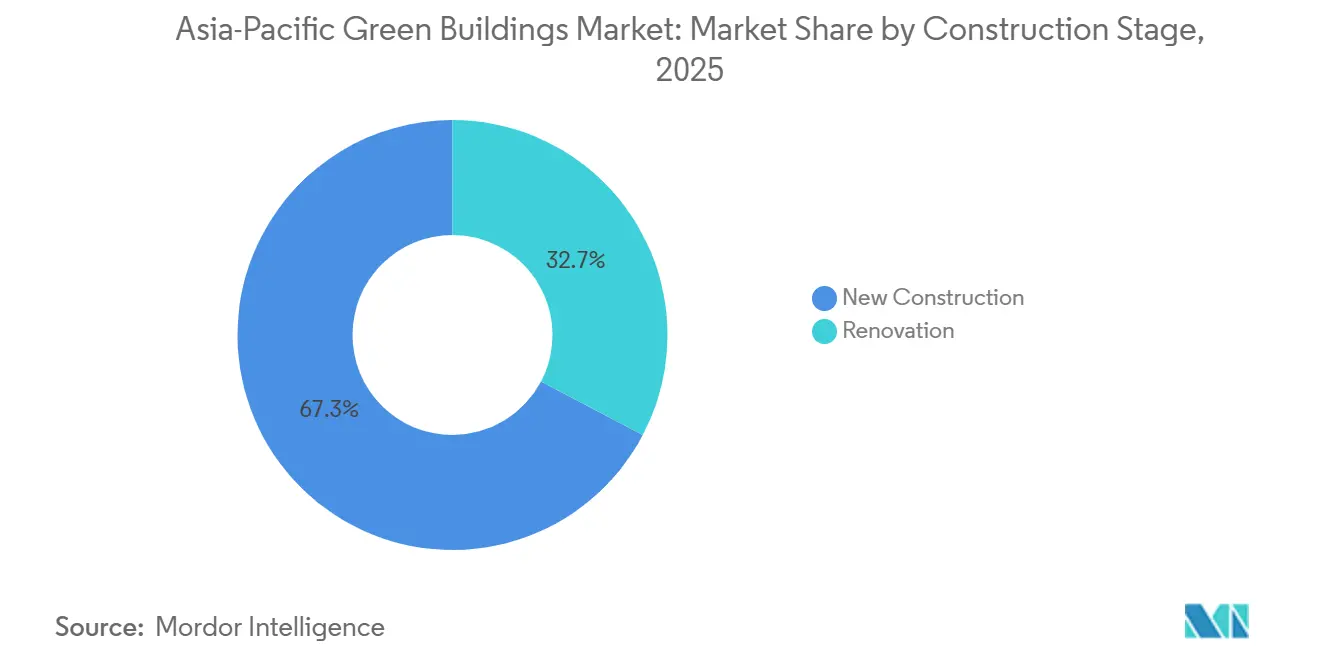

- Nach Bauphase erzielte Neubau im Jahr 2025 einen Anteil von 67,3 % am Umsatz des Marktes für grüne Gebäude im asiatisch-pazifischen Raum, und Renovierung wird im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 11,21 % wachsen.

- Nach Geografie entfiel auf China im Jahr 2025 ein Anteil von 38,5 % am Umsatz, während Indien mit einer CAGR von 11,78 % bis 2031 das schnellste Wachstum erwartet wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse für grüne Gebäude im asiatisch-pazifischen Raum

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatliche Netto-Null-Ziele und schrittweise verschärfte Vorschriften für grüne Gebäude | +3.2% | China, Indien, Japan, Südkorea, Australien, Singapur | Mittelfristig (2–4 Jahre) |

| Rasche Urbanisierung in Verbindung mit der Erschließung neuer gewerblicher Korridore | +2.8% | Indien, China, Indonesien | Langfristig (≥ 4 Jahre) |

| Inflation der Stromtarife verbessert die Amortisationsökonomie für Effizienzverbesserungen | +2.3% | Singapur, Australien, Indien, Japan | Kurzfristig (≤ 2 Jahre) |

| Präferenz von Investoren und Mietern für ESG-konforme Immobilien | +1.9% | China, Indien, Singapur, Australien | Mittelfristig (2–4 Jahre) |

| Wachsendes Angebot an Grünfinanzierungsanreizen und nachhaltigkeitsgebundenen Finanzierungen | +1.5% | Singapur, China, Hongkong, Australien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Netto-Null-Ziele und Vorschriften für grüne Gebäude werden jährlich verschärft

Verbindliche Netto-Null-Fahrpläne wandeln freiwillige Zertifizierungsprogramme in Compliance-Prüfpunkte um, die Entwickler erfüllen müssen, um Genehmigungen und Finanzierungen zu erhalten. Australiens Netto-Null-Sektorplan für die gebaute Umwelt, der seit September 2025 in Kraft ist, richtet die öffentliche Beschaffung auf nahezu null Betriebsemissionen aus, während Singapurs 80-80-80-Programm verlangt, dass 80 % der Bruttogeschossfläche bis 2030 den Status „Super Low Energy” erreichen[1]Bau- und Baubehörde, "Grüner Mark 2026 Fahrplan," bca.gov.sg . Südkoreas G-SEED-Rahmenwerk und der Netto-Null-Plan für den öffentlichen Sektor verpflichten alle neuen Regierungsgebäude zur Erfüllung von Nullenergiestandards und schaffen damit eine gesicherte Pipeline für hocheffiziente HVAC-Anlagen und gebäudeintegrierte Photovoltaik. Japan hat gesetzlich festgelegt, dass jedes neue Gebäude bis 2030 ZEH/ZEB-Benchmarks erfüllen muss, was die Einführung von Wärmepumpen Jahre früher als geplant beschleunigt. Indonesiens Präsidialverordnung 110/2025 monetarisiert verifizierte Kohlenstoffreduktionen und ermöglicht es Entwicklern, durch den Handel einen sekundären Einnahmestrom zu erschließen. Die Konvergenz dieser Programme verkürzt Designzyklen und sichert eine strukturelle Nachfrage nach fortschrittlichen Materialien im Markt für grüne Gebäude im asiatisch-pazifischen Raum.

Rasche Urbanisierung in Verbindung mit neuen gewerblichen Korridoren

Die Bevölkerung in Ballungsräumen in Indien, China und Indonesien wächst jährlich um Millionen, was neue gewerbliche Cluster entstehen lässt, die von Anfang an grüne Spezifikationen einbetten. Indiens Bauproduktion ist auf dem Weg, bis 2030 14 % des BIP zu erreichen, wobei Industriekorridore wie Delhi-Mumbai energieeffiziente Gebäudehüllen und intelligente Steuerungen bereits in der Ausschreibungsphase vorschreiben[2]RICS, "Indien Bauausblick 2026," rics.org . China State Construction Engineering Corporation buchte im ersten Halbjahr 2025 neue Aufträge im Gegenwert von 347,4 Milliarden USD, darunter ein Halbleiterpark, der 100 % erneuerbaren Strom auf Standortebene bezieht. Die Weltbank finanziert einkommensschwachen grünen Wohnungsbau in Indonesien, der passive Kühlung einsetzt, um Spitzenlasten um 35 % zu senken, und zeigt damit, dass Effizienz auch in erschwinglichen Segmenten zum Standard werden kann. Entwickler wechseln daher zu einer leistungsorientierten Designphilosophie und integrieren solarfertige Dächer, kohlenstoffarmen Beton und bedarfsgerechte Beleuchtung als Standardmerkmale.

Inflation der Stromtarife steigert die Amortisation von Effizienzverbesserungen

Die durchschnittlichen Stromtarife in Singapur erreichten im ersten Quartal 2026 0,22 USD pro kWh, ein Anstieg von 4,3 % gegenüber dem Vorquartal, während Indiens Spitzennachfrage im Jahr 2024 250 GW erreichte und die durchschnittlichen Industrietarife zweistellig ansteigen ließ[3]Energiemarktbehörde, "Vierteljährliche Statistiken Q1 2026," Energiemarktbehörde, ema.gov.sg. Die Internationale Energieagentur prognostiziert, dass die Nachfrage im asiatisch-pazifischen Raum bis 2034 jährlich um 4,4 % steigen wird, was die Kapazitätszuwächse aus erneuerbaren Energien übersteigt. Gebäudeeigentümer beschleunigen daher den Einsatz von drehzahlgeregelten Kältemaschinen, Hochleistungsverglasung und KI-gesteuerter Energiemanagementsoftware, die zusammen die Energiekosten um 20–30 % senken. Schneider Electrics EcoStruxure-Installation in einem Bürogebäude in Mumbai im Jahr 2024 spart bereits 30 % des jährlichen Verbrauchs und bestätigt die Wirtschaftlichkeit umfassender Sanierungen. Da sich die Amortisationszeiten auf weniger als fünf Jahre verkürzen, verlagert sich der Effizienzaufwand im Markt für grüne Gebäude im asiatisch-pazifischen Raum von einer freiwilligen zu einer obligatorischen Ausgabe.

Präferenz von Investoren und Mietern für ESG-konforme Vermögenswerte

Achtundachtzig Prozent der Büromieter im asiatisch-pazifischen Raum wenden bei der Anmietung von Flächen Kohlenstoffkriterien an, und 90 % der institutionellen Investoren prüfen neue Akquisitionen anhand von Nachhaltigkeitsschwellenwerten. Indiens grün zertifizierter Bestand der Klasse A erreichte im Jahr 2025 503 Millionen Quadratfuß, erfasste 75 % der jährlichen Vermietungen und erzielte Mietaufschläge von 4–24 %. ISPTs Sanierung des Gebäudes 270 Pitt Street in Sydney im Wert von 113 Millionen USD zielt auf Green-Star- und NABERS-Bewertungen ab, die Mietverlängerungen zukunftssicher machen und günstigere Finanzierungen ermöglichen. Da Mieter ihren Scope-2-Fußabdruck reduzieren wollen, sind Vermieter gezwungen, bestehende Portfolios zu sanieren oder Obsoleszenz zu riskieren. Dieser nachfrageseitige Sog führt direkt zu beschleunigten Sanierungszyklen und erhöht die Gesamtdynamik des Marktes für grüne Gebäude im asiatisch-pazifischen Raum.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Höhere Anfangsinvestitionskosten und unsichere Amortisation in Sekundärmärkten | -1.4% | Indonesien, indische Sekundärstädte, aufstrebende Märkte im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel und ungleichmäßige Verfügbarkeit zertifizierter Materialien und Technologien | -1.2% | Regional, besonders ausgeprägt in Südostasien und Indien | Mittelfristig (2–4 Jahre) |

| Fragmentierte Vorschriften, geteilte Anreize und inkonsistente Bewertungspraktiken in verschiedenen Rechtsordnungen | -0.9% | Grenzüberschreitende Projekte, Entwicklungen in mehreren Rechtsordnungen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Höhere Anfangskosten für grüne Materialien und Systeme verlangsamen die Einführung bei preissensitiven Projekten

Obwohl die Lebenszykluseinsparungen überzeugend sind, können Recyclingsstahl, kohlenstoffarmer Beton und passive Designmaßnahmen die Anfangsbudgets um 6–8 % erhöhen – ein Aufschlag, den viele Entwickler im Bereich des erschwinglichen Wohnungsbaus nicht tragen können. Bauunternehmen in Südostasien berichten, dass eine begrenzte Produktverfügbarkeit Importe erzwingt, was Logistikkosten erhöht und Margen schmälert. Die Ausbaupreise für Büromärkte zweiter Ordnung steigen ebenfalls, da Vermieter Schallschutz und Sensornetzwerke integrieren, die von Mietern gefordert werden. Solange Grünfinanzierungsprodukte nicht tiefer in kleinvolumige Segmente vordringen, wird die Einführung in wertorientierten Branchen zurückbleiben und das kurzfristige Wachstum des Marktes für grüne Gebäude im asiatisch-pazifischen Raum begrenzen.

Begrenztes Angebot und längere Lieferzeiten für zertifizierte Produkte und qualifizierte Grünbau-Auftragnehmer

Die rasche Einführung belastet die Lieferketten für Hochleistungsverglasung, Wärmepumpen und gebäudeintegrierte Photovoltaik und verlängert die Lieferzeiten in wichtigen Ballungsräumen um bis zu 16 Wochen. Die Internationale Arbeitsorganisation hat vor einer wachsenden Qualifikationslücke gewarnt; ihr ASEAN-Jugendprogramm zielt darauf ab, bis 2026 Tausende von Auszubildenden zu zertifizieren, doch die aktuelle Nachfrage übersteigt bereits das Angebot an ausgebildeten Arbeitskräften. Singapurs Green-Mark-Professional-Initiative erreichte im Jahr 2025 25.000 Fachleute, aber die Nachbarländer hinken weit hinterher, was die Löhne für zertifizierte Vorarbeiter um 15–20 % in die Höhe treibt. Diese Engpässe verlängern Projektzeitpläne, erhöhen die Haltekosten und verzögern die Renditen für Entwickler.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Gebäudesysteme behalten die Führungsposition, während Solarprodukte schnell skalieren

Gebäudesysteme erwirtschafteten im Jahr 2025 39,9 % des Umsatzes im Markt für grüne Gebäude im asiatisch-pazifischen Raum, was die starke Nachfrage nach hocheffizienten HVAC-Anlagen, LED-Beleuchtung und intelligenten Steuerungen widerspiegelt, die sofortige Betriebskostensenkungen von 20–30 % ermöglichen. Solarprodukte, obwohl von einer kleineren Basis ausgehend, werden voraussichtlich bis 2031 mit einer CAGR von 11,08 % wachsen, da die Erzeugung vor Ort zur Compliance-Anforderung für die Netto-Null-Zertifizierung wird. Von China State Construction Engineering Corporation im Jahr 2025 eingeführte gebäudeintegrierte Photovoltaik erzeugt jährlich 110 kWh pro m² und hilft Entwicklern, überschüssigen Strom über Nettomessung zu monetarisieren. Panasonics Fabrik in Malaysia betreibt nun eine 9,156-MW-Dachanlage in Kombination mit Speicher, was zeigt, wie Industrienutzer die Tarifvolatilität absichern und Zertifikate für erneuerbare Energien sichern. Die Konvergenz sinkender Modulkosten und exportierbarer Kohlenstoffgutschriften wird Solarprodukte über den Prognosezeitraum hinweg zum am schnellsten wachsenden Segment der Marktgröße für grüne Gebäude im asiatisch-pazifischen Raum machen.

Außen- und Innenprodukte zusammen erfassen den nächstgrößten Ausgabenpool. Hochleistungsverglasung und Mineralwolledämmung, geliefert von Saint-Gobains 2025 erweiterter Produktionslinie in Chennai, sind unerlässlich, um strengere Anforderungen an den Wärmedurchgangskoeffizienten der Gebäudehülle in China, Indien und Australien zu erfüllen. Gründächer und wasserdurchlässige Pflasterungen, noch eine Nische, gewinnen an Bedeutung, da Stadtplaner in Singapur und Jakarta das Regenwassermanagement in Baugenehmigungen integrieren. Hersteller lokalisieren daher die Produktion von recycelten Teilsystemen, um sich für staatliche Beschaffungsregeln zu qualifizieren, und verstärken die regionale Wertschöpfung innerhalb der Branche für grüne Gebäude im asiatisch-pazifischen Raum.

Nach Endnutzer: Wohngebäude dominieren, aber Gewerbe wächst stark

Das Wohnsegment machte im Jahr 2025 54,8 % des Marktanteils für grüne Gebäude im asiatisch-pazifischen Raum aus, da Haushalte intelligente Thermostate, solarfertige Dächer und emissionsarme Oberflächen zur Bewältigung steigender Energie- und Gesundheitsbedenken einführten. Der gewerbliche Bestand – Büros, Einzelhandel, Logistik und Rechenzentren – wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 10,98 % wachsen und die absolute Dollarlücke zum Wohnbereich verringern. Grün zertifizierte Büroflächen der Klasse A in Indien erreichten im Jahr 2025 503 Millionen Quadratfuß, erfassten drei Viertel der jährlichen Vermietungen und erzielten Mietaufschläge von bis zu 24 %. Larsen & Tobros 40-MW-KI-fähiges Rechenzentrum, das im Januar 2026 in Betrieb genommen wurde, veranschaulicht die explosive Synergie zwischen digitaler Infrastruktur und kohlenstoffneutralen Verpflichtungen.

Im Wohnbereich bündeln Masterplan-Gemeinschaften wie das 549-Millionen-USD-Highforest-Projekt von Sumitomo Forestry und Mirvac in Sydney biophiles Design mit netzinteraktivem Batteriespeicher, was signalisiert, dass Käufer in reifen Ballungsräumen für eingebettete Nachhaltigkeitsmerkmale zahlen werden. Im gewerblichen Bereich beeilen sich Logistikentwickler, Lagerhäuser unter EDGE oder LEED zu zertifizieren, um E-Commerce-Kunden zu gewinnen, während Krankenhäuser und Schulen öffentliche Grünanleiheprogramme nutzen, um hocheffiziente Sanierungen zu finanzieren. Diese zweigleisige Expansion stellt sicher, dass sowohl selbst genutzte als auch ertragsbringende Vermögenswerte kontinuierlich die Marktgröße für grüne Gebäude im asiatisch-pazifischen Raum speisen.

Nach Bauphase: Neubau führt, Renovierung nimmt zu

Neubau erzielte im Jahr 2025 67,3 % des Umsatzes, gestützt durch städtische Wachstumskorridore und gesetzliche Anforderungen, die grüne Compliance bereits in der Planungsphase erzwingen. Renovierung wird jedoch voraussichtlich bis 2031 mit einer CAGR von 11,21 % wachsen, angetrieben durch Vorschriften für den Bestandsgebäudebereich und einen Anstieg nachhaltigkeitsgebundener Refinanzierungen. CapitaLands Sanierungsportfolio in China erzielte Energieeinsparungen von bis zu 72 % und sparte bis zu 1,83 Millionen USD pro Gebäude und Jahr, was die Sanierungsökonomie in erstklassigen Geschäftszentren belegt. Keppel Bay Towers Nullenergie-Umbau in Singapur eliminierte jährlich 2.400 tCO₂e und erschloss günstigere Finanzierungen, was Mitbewerber zur Nachahmung des Modells veranlasst.

Umfassende Sanierungskonzepte umfassen nun modulare Fassadenersetzungen, bedarfsgesteuerte Lüftung und KI-gestützte Fehlererkennung, die die Verfügbarkeit von Vermögenswerten maximiert. Die Finanzierungsunterstützung reicht von australischen Bundessteuervergünstigungen im Rahmen des Netto-Null-Sektorplans bis hin zu Indonesiens Cap-and-Trade-Gutschriften, die effektiv ein Drittel der Amortisation finanzieren. Da 65 % des heutigen Gebäudebestands im Jahr 2040 noch in Betrieb sein werden, stellt der langfristig adressierbare Sanierungspool den einzigen größten Weg zur Dekarbonisierung des Marktes für grüne Gebäude im asiatisch-pazifischen Raum dar.

Geografische Analyse

China trug im Jahr 2025 38,5 % des Umsatzes zum Markt für grüne Gebäude im asiatisch-pazifischen Raum bei und verankerte die Nachfrage durch aggressive Provinzvorschriften, Massenvorfertigungen und eine wachsende Pipeline öffentlicher Wohnbauprojekte mit kohlenstoffarmen Kriterien. Shanghais Normaktualisierung von 2025 verschärfte die Benchmarks für Gebäudehülle und Systeme um 12–15 %, was eine Welle von Design-Build-Verträgen auslöste, die Lieferanten von Hochleistungsdämmung und intelligenten Steuerungen bevorzugen. Die werkseitig gefertigten Module von China State Construction Engineering Corporation reduzieren den eingebetteten Kohlenstoff um 60 % und sichern bevorzugten Zugang zu staatlichen Ausschreibungen, während gebäudeintegrierte Photovoltaik es Entwicklern ermöglicht, Zertifikate für erneuerbare Energien auf regionalen Spotmärkten zu monetarisieren.

Indien wird voraussichtlich das schnellste Wachstum verzeichnen, mit einer CAGR von 11,78 % bis 2031, angetrieben durch anhaltende Urbanisierung, Spitzennachfrageschocks, die die Tarife hoch halten, und eine Grünanleihepipeline, die 2024–2025 5 Milliarden USD überstieg. Politische Rückenwind wie obligatorische Ökolabels für Infrastruktur und konzessionäre Finanzierungen fördern die Einführung von kohlenstoffarmem Beton und Solarfassaden in Stadtbahn-, Flughafen- und Lagerclustern. Industriegiganten wie Larsen & Toubro erzielen nun mehr als die Hälfte ihres Umsatzes aus grünen Verträgen, während Saint-Gobains Chennai-Erweiterung die lokale Versorgung mit Hochleistungsglas und Dämmung skaliert. Mietaufschläge von bis zu 24 % für zertifizierte Büroflächen der Klasse A beschleunigen sowohl Sanierungen als auch Neubauten.

Japan, Südkorea, Australien, Indonesien und der weitere Rest des asiatisch-pazifischen Raums tragen den verbleibenden Anteil bei und bieten vielfältige Chancensets. Japans landesweites ZEH/ZEB-Mandat lenkt die Nachfrage auf Wärmepumpen und Mineralwolledämmung, wobei Sumitomo Forestry jährlich 10.000 Nahezu-Null-Häuser anstrebt. Südkoreas Nullenergieanforderung für den öffentlichen Sektor garantiert ein Basisvolumen an fortschrittlichen HVAC-Anlagen und erneuerbaren Energien vor Ort, während das NABERS-Green-Star-Ökosystem in Australien bereits mehr als 20.000 Gebäude bewertet hat und private Eigentümer dazu ermutigt, höhere Sternebewertungen anzustreben, um die Liquidität zu erhalten. Indonesiens Präsidialverordnung 110/2025 führt den Kohlenstoffhandel auf Gebäudeebene ein und schafft damit einen neuen Monetarisierungshebel für verifizierte Energieeinsparungen. Aufstrebende Märkte wie Vietnam und die Philippinen holen auf, angetrieben durch multilaterale Finanzierungen, die konzessionäre Darlehen an LEED- oder lokale Grüntag-Benchmarks knüpfen, und erweitern den geografischen Fußabdruck des Marktes für grüne Gebäude im asiatisch-pazifischen Raum.

Wettbewerbslandschaft

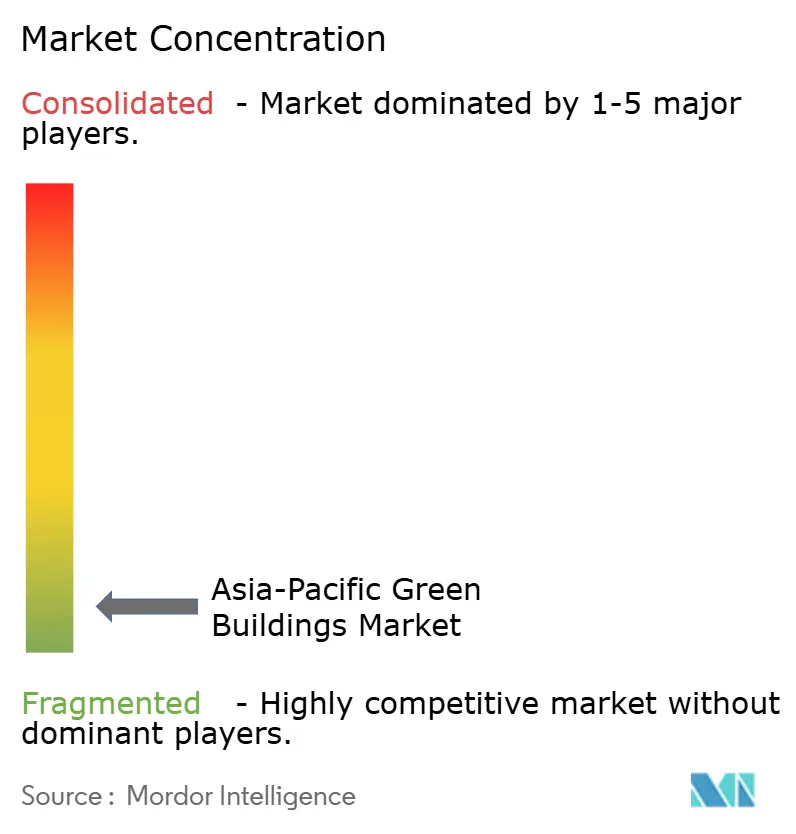

Der Wettbewerb im Markt für grüne Gebäude im asiatisch-pazifischen Raum bleibt stark fragmentiert, ohne dass ein einzelner Akteur eine dominante regionale Position einnimmt. Die strategische Positionierung dreht sich um vertikale Integration, digitale Differenzierung und regionale Expansion. Johnson Controls' 60-Millionen-USD-Innovationszentrum in Singapur entwickelt Flüssigkeitsimmersionskühlung und KI-Steuerungsschleifen für hyperscale Rechenzentren, die Sub-PUE-Niveaus erfordern. China State Construction Engineering Corporation nutzt Fabrikautomatisierung, um zu 95 % vorgefertigte Krankenhäuser und Schulen zu liefern, was Risiken vor Ort reduziert und Fertigstellungspläne beschleunigt, die für öffentliche Auftraggeber mit engen Haushaltsvorgaben attraktiv sind.

Die zweite Wettbewerbsebene umfasst regionale Baugiganten und Materialspezialisten, die die Kreislaufproduktion skalieren. Sikas Akquisition von Elmich im Januar 2025 integriert ein zu 100 % recyceltes Gründachsystem in Sikas asiatisches Portfolio und positioniert das Unternehmen für vorgeschriebene Regenwasserlösungen in dicht besiedelten Städten. Saint-Gobains Kapazitätserweiterungen für Glas und Dämmung in Indien und Malaysia lokalisieren hochleistungsfähige Gebäudehüllenkomponenten und verkürzen Lieferzeiten, die Entwickler unter engen Projektfenstern behindert haben. Technologieorientierte Disruptoren bieten cloudbasierte Energieanalysen an; Schneider Electrics EcoStruxure und Honeywells Forge-Plattformen konvergieren mit Kohlenstoffhandels-APIs, um Eigentümern zu ermöglichen, Einsparungen in Echtzeit zu visualisieren und Gutschriften zu generieren.

Fusionen und Übernahmen sowie Joint Ventures beschleunigen sich, da Akteure Skalierung in Dienstleistungen und Technologie anstreben. Sumitomo Forestry und Mirvacs 50-50-Highforest-Joint-Venture sichert Grundstücks-, Design- und Vertriebsexpertise in einer Struktur und senkt das Ausführungsrisiko für eine 549-Millionen-USD-Gemeinschaft. Finanzielle Innovationen sind ebenso intensiv; GuocoLands wiederholte grüne Club-Finanzierungen bauen eine Erfolgsbilanz auf, die zu progressiv engeren Spreads führt. Segmentübergreifend erweist sich die Fähigkeit, Energieeinsparungen nachzuweisen, Reduktionen des eingebetteten Kohlenstoffs zu dokumentieren und Bauzeiten zu verkürzen, als entscheidender Faktor für den Gewinn von Ausschreibungen im Markt für grüne Gebäude im asiatisch-pazifischen Raum.

Marktführer der Branche für grüne Gebäude im asiatisch-pazifischen Raum

Johnson Controls International

Daikin Industries Ltd.

Saint-Gobain S.A.

Panasonic Holdings Corp.

Kingspan Group plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Johnson Controls verpflichtete sich, 60 Millionen USD in die Erweiterung seines Singapur-Innovationszentrums für Rechenzentrumskühlungen der nächsten Generation zu investieren.

- Januar 2026: Panasonic schloss die Installation eines 9,156-MW-Dachsolarsystems mit Speicher in seiner Fabrik in Malaysia ab und erreichte nahezu null Betriebsemissionen.

- Januar 2026: Larsen & Toubro startete ein 40-MW-KI-fähiges Rechenzentrum in Navi Mumbai, das mit erneuerbaren Energien und fortschrittlicher Kühlung betrieben wird.

- Januar 2026: China State Construction Engineering Corporation lieferte ein 470.000 m² großes, modulares Krankenhaus mit 2.000 Betten in Shenzhen, zu 95 % vorgefertigt.

Berichtsumfang für den Markt für grüne Gebäude im asiatisch-pazifischen Raum

| Außenprodukte |

| Innenprodukte |

| Gebäudesysteme |

| Solarprodukte |

| Sonstige |

| Wohngebäude | Wohnungen und Eigentumswohnungen |

| Villen und Einfamilienhäuser | |

| Gewerbe | Büro |

| Einzelhandel | |

| Logistik | |

| Institutionell | |

| Sonstige (Industrie, Gastgewerbe usw.) |

| Neubau |

| Renovierung |

| China |

| Indien |

| Japan |

| Südkorea |

| Australien |

| Indonesien |

| Rest des asiatisch-pazifischen Raums |

| Nach Produkttyp | Außenprodukte | |

| Innenprodukte | ||

| Gebäudesysteme | ||

| Solarprodukte | ||

| Sonstige | ||

| Nach Endnutzer | Wohngebäude | Wohnungen und Eigentumswohnungen |

| Villen und Einfamilienhäuser | ||

| Gewerbe | Büro | |

| Einzelhandel | ||

| Logistik | ||

| Institutionell | ||

| Sonstige (Industrie, Gastgewerbe usw.) | ||

| Nach Bauphase | Neubau | |

| Renovierung | ||

| Nach Land | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Indonesien | ||

| Rest des asiatisch-pazifischen Raums | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch werden die Ausgaben für grünes Bauen im asiatisch-pazifischen Raum bis 2031 sein?

Die Marktgröße für grüne Gebäude im asiatisch-pazifischen Raum wird voraussichtlich bis 2031 254,87 Milliarden USD erreichen, was einer CAGR von 10,67 % über 2026–2031 entspricht.

Welche Produktkategorie wächst am schnellsten?

Solarprodukte werden voraussichtlich jährlich um 11,08 % wachsen, da die Erzeugung vor Ort für viele Neubauprojekte obligatorisch wird.

Warum beschleunigt sich die Sanierungsaktivität?

Strengere Energieleistungsnormen für den Bestandsgebäudebereich und günstige nachhaltigkeitsgebundene Darlehen machen umfassende Sanierungen finanziell attraktiv und treiben eine CAGR von 11,21 % bis 2031 an.

Welches Land bietet nach China das höchste Wachstumspotenzial?

Indien führt mit einer erwarteten CAGR von 11,78 % dank rascher Urbanisierung, steigender Tarife und einer robusten Grünanleihepipeline von über 5 Milliarden USD in 2024–2025.

Wie beeinflussen Investoren die Einführung?

Institutionelle Investoren integrieren nun Kohlenstoffkriterien in Akquisitions- und Vermietungsentscheidungen, was zertifizierten Vermögenswerten ermöglicht, Mietaufschläge von 4–24 % und günstigere Finanzierungsspreads zu erzielen.

Was ist das Haupthindernis für erschwingliche Wohnbauprojekte?

Höhere Anfangskosten für kohlenstoffarme Materialien und begrenzter Zugang zu konzessionären Finanzierungen verlangsamen die Einführung in preissensitiven Wohnsegmenten.

Seite zuletzt aktualisiert am: