Asien-Pazifik-Maissamen-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2018 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 7.4 Milliarden US-Dollar |

| Marktgröße (2026) | 7.58 Milliarden US-Dollar |

| Marktgröße (2031) | 8.57 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.48% CAGR |

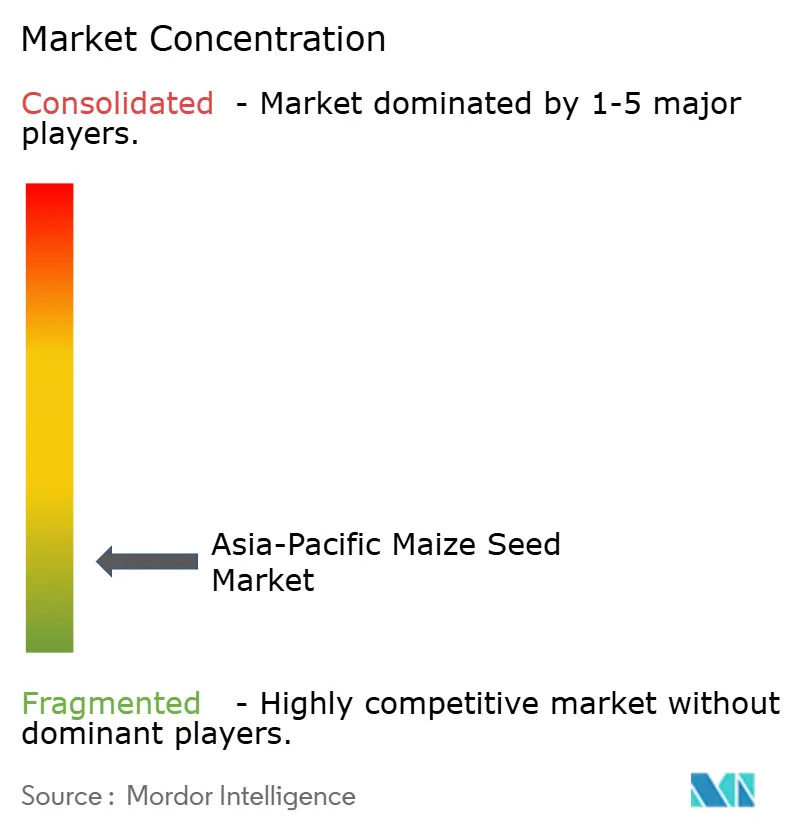

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Asien-Pazifik-Maissamen-Marktanalyse von Mordor Intelligence

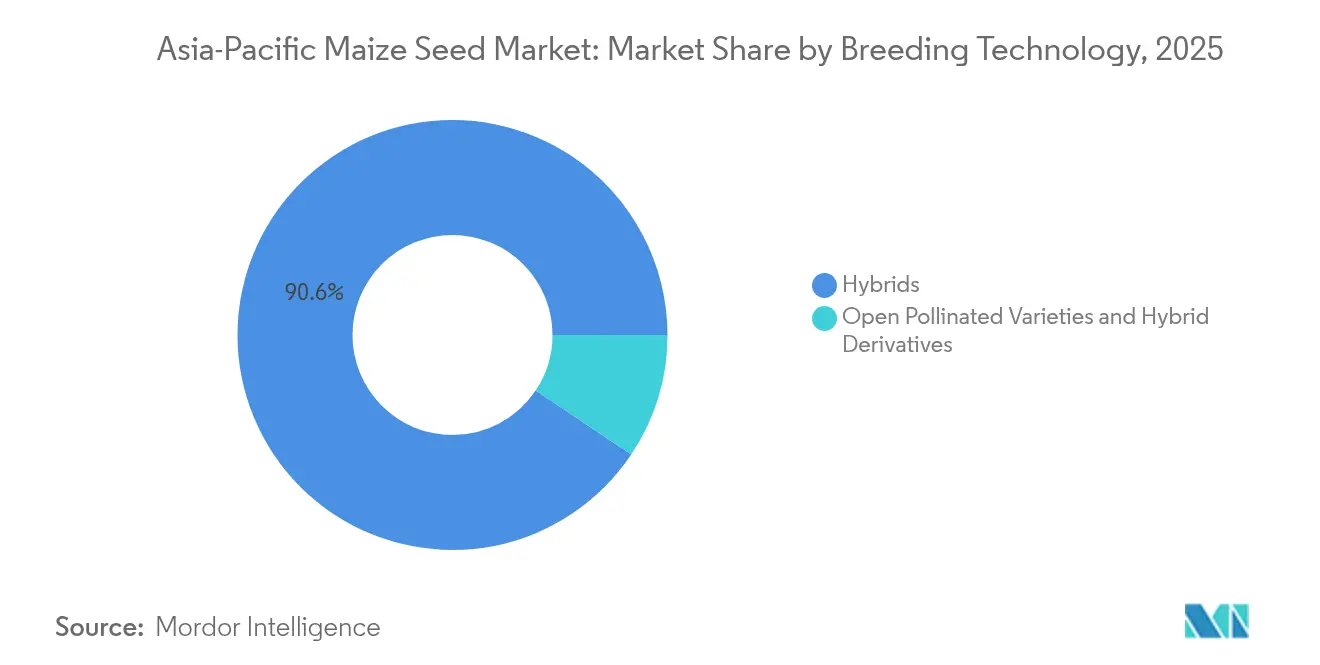

Die Größe des Asien-Pazifik-Maissamen-Marktes wird im Jahr 2026 auf 7,58 Milliarden USD geschätzt und wächst gegenüber dem Wert von 7,4 Milliarden USD im Jahr 2025, mit Projektionen für 2031, die 8,57 Milliarden USD zeigen, was einer CAGR von 2,48 % über 2026–2031 entspricht. Dieses moderate Wachstumstempo spiegelt den stetigen Übergang der Region von gespartem Saatgut hin zu kommerziellen Hybriden wider, als Reaktion auf die steigende Nachfrage nach Futtermaiskörner, unterstützende Mindestpreisreformen und die Ausweitung der Präzisionslandwirtschaft. Chinas 82,2%ige Umsatzdominanz unterstreicht sowohl seine technologische Führungsrolle als auch das Ausmaß seines Maisanbaugürtels, während Bangladesch das Wachstum mit einer CAGR von 6,77 % anführt, da Geflügelintegratoren die lokale Getreideversorgung intensivieren. Hybridsorten beherrschen 91,1 % des Asien-Pazifik-Maissamen-Marktes, doch freiabblühende Sorten und Hybridderivate verzeichnen die schnellste CAGR von 3,41 %, was eine zweigleisige Landschaft signalisiert, in der ressourcenbeschränkte Landwirte auf Zwischengenetik setzen, bevor sie zu vollständigen Hybriden übergehen. Die Wettbewerbsintensität dreht sich um die Merkmalsstapelung für Trockenheitstoleranz, die Stärke der Verteilung auf der letzten Meile und gebündelte Präzisionsdienstleistungen, die die Saatdichten für die mechanisierte Ernte optimieren.

Wichtigste Erkenntnisse des Berichts

- Nach Züchtungstechnologie erfassten Hybriden im Jahr 2025 einen Marktanteil von 90,62 % am Asien-Pazifik-Maissamen-Markt, während freiabblühende Sorten und Hybridderivate die schnellste CAGR von 3,28 % bis 2031 verzeichneten.

- Nach Land hielt China im Jahr 2025 einen Anteil von 81,65 % an der Marktgröße des Asien-Pazifik-Maissamen-Marktes, während Bangladesch die höchste CAGR von 6,55 % bis 2031 verzeichnet.

- Die fünf größten Anbieter kontrollierten im Jahr 2024 etwa 29 % des gesamten Marktwerts. Zu diesen wichtigsten Unternehmen gehören Bayer AG, Corteva Agriscience, Advanta Seeds, Beidahuang Kenfeng Seed Co., Ltd und Syngenta Group.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Asien-Pazifik-Maissamen-Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Schneller Ersatz von gespartem Saatgut durch Einfachkreuzungshybriden | +0.8% | China, Indien, Vietnam und Thailand | Mittelfristig (2–4 Jahre) |

| Reformen des staatlichen Mindestabnahmepreises (MSP) in Indien und Pakistan | +0.6% | Indien, Pakistan und Bangladesch | Kurzfristig (≤ 2 Jahre) |

| Ausweitung der Nachfrage nach Futtermais durch südostasiatische Geflügelintegratoren | +0.4% | Thailand, Philippinen, Vietnam und Indonesien | Mittelfristig (2–4 Jahre) |

| Einführung trockenheitstoleranter Maishybriden über CIMMYT–Öffentlicher-Sektor-Allianzen | +0.3% | Indien, Bangladesch, Myanmar und Pakistan | Langfristig (≥ 4 Jahre) |

| Präzisionslandwirtschaftsdienstleistungen, die Saatgut und drohnenbasierte Einzelkornsaat bündeln | +0.2% | China, Australien, Japan und Thailand | Langfristig (≥ 4 Jahre) |

| Programme zur Monetarisierung von CO₂-Gutschriften, die ertragstarke Maisfruchtfolgen belohnen | +0.1% | Australien, Indien, China und Indonesien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schneller Ersatz von gespartem Saatgut durch Einfachkreuzungshybriden

Die Anbaufläche von gentechnisch verändertem Mais in Vietnam stieg von 4 % im Jahr 2015 auf 26,5 % im Jahr 2022 und zeigt, wie Demonstrationsparzellen und Vertragslandwirtschaft die Hybridakzeptanz beschleunigen. Ertragsvorzüge von 20–30 % gegenüber freiabblühenden Sorten und die für die mechanisierte Ernte erforderliche Einheitlichkeit treiben die Akzeptanz voran. Lokale Beratungsprogramme fördern Seite-an-Seite-Versuche, die den Kauf von Premium-Saatgut sichtbar risikoärmer machen. Futtermittelmühlen schreiben zunehmend Hybridgetreide in Lieferverträgen vor, was die Nachfrage weiter antreibt. Der Trend verkörpert den breiten Wandel der Landwirtschaft von der Subsistenzproduktion hin zur inputintensiven kommerziellen Kultivierung im gesamten Asien-Pazifik-Maissamen-Markt.

Ausweitung der Nachfrage nach Futtermais durch südostasiatische Geflügelintegratoren

Die Geflügelindustrie Thailands verbraucht jährlich 8,0–8,5 Millionen Metrische Tonnen Mais, produziert jedoch nur 4,9 Millionen Metrische Tonnen, was Importe erzwingt und lokale Getreidepreise erhöht. Die Expansion von Charoen Pokphand Foods in Höhe von 2 Milliarden USD auf den Philippinen schreibt lokale Maisversorgung mit einem Feuchtigkeitsgehalt von 14 % vor, was die Nachfrage nach Hybridsaatgut antreibt.[1]Quelle: Philippinische Nachrichtenagentur, "Thailändisches Unternehmen plant weitere Investitionen in Höhe von 1 Milliarde Philippinische Peso," pna.gov.ph Große Integratoren umgehen Zwischenhändler durch direkte Landwirtsverträge und standardisieren Hybridsorten sowie Qualitätsspezifikationen. Da der städtische Fleischkonsum steigt, replizieren Futtermittelmühlen in Vietnam und Indonesien das Modell und halten die Hybridnachfrage im Asien-Pazifik-Maissamen-Markt aufrecht.

Einführung trockenheitstoleranter Maishybriden über CIMMYT–Öffentlicher-Sektor-Allianzen

Die DroughtTEGO-Linien des CIMMYT liefern unter Wasserstress 20–35 % höhere Erträge und treten nun in nationale Versuche in Bangladesch und Myanmar ein.[2]Quelle: CIMMYT, "Fortschritte des TELA-Maisprojekts," cimmyt.org Öffentliche Forschungsinstitute liefern lokal angepasste Elternlinien, während private Unternehmen die Vermehrung und den Vertrieb ausweiten. Regierungen beschleunigen die Zulassungen für stresstolerante Merkmale im Rahmen von Klimaresilienzprogrammen und verkürzen so die Vermarktungszeiträume. Die Zusammenarbeit beschleunigt Produkt-Pipelines für Umgebungen, die am anfälligsten für unregelmäßige Regenfälle sind.

Präzisionslandwirtschaftsdienstleistungen, die Saatgut und drohnenbasierte Einzelkornsaat bündeln

China betrieb im Jahr 2024 80.000 landwirtschaftliche UAVs, die 93,3 Millionen Hektar abdeckten und eine variable Einzelkornsaat gemäß Fruchtbarkeitskarten ermöglichten.[3]Quelle: Internationales Reisforschungsinstitut, "IRRI-XAG-Partnerschaft für drohnenbasierte Aussaat," irri.org Partnerschaften wie IRRI und XAG bündeln Hybridsaatgut mit Drohnendienstleistungen, die Pflanzenpopulationen optimieren und Arbeitskosten senken. Die Dienstleistung spricht mittelgroße Betriebe an, die auf Mechanisierung umsteigen, und generiert für Saatgutunternehmen wiederkehrende Einnahmen durch jährliche Serviceverträge. Indem die Pflanzdichte an das Ertragspotenzial angepasst wird, schöpfen Landwirte den maximalen Wert aus der Hybridgenetik.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Fragmentierte Verteilung auf der letzten Meile in Myanmar, Laos und Kambodscha | -0.3% | Myanmar, Laos, Kambodscha und ländliches Indonesien | Mittelfristig (2–4 Jahre) |

| Langsame Genehmigungsfristen für biotechnologische Merkmale in Indonesien und Thailand | -0.4% | Indonesien, Thailand und Malaysia | Langfristig (≥ 4 Jahre) |

| Zunehmende Vorfälle mit gefälschtem Saatgut trotz QR-Code-Kennzeichnung | -0.2% | Indien, Pakistan, Bangladesch und Vietnam | Kurzfristig (≤ 2 Jahre) |

| Klimabedingte Versicherungslücken, die die Hybridakzeptanz in regengespeisten Zonen einschränken | -0.5% | Indien, Bangladesch, Pakistan und Myanmar | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Vorfälle mit gefälschtem Saatgut trotz QR-Code-Kennzeichnung

Die Verbreitung von gefälschtem Saatgut untergräbt das Vertrauen der Landwirte und das legitime Marktwachstum, trotz der Bemühungen der Branche, Authentifizierungstechnologien einschließlich QR-Code-Verifizierungssysteme einzuführen [Forschung zu Problemen mit gefälschtem Saatgut]. Ausgefeilte Fälschungsoperationen replizieren Verpackungen und Authentifizierungsmerkmale, wodurch die Erkennung für Landwirte und Händler ohne Spezialausrüstung schwierig wird. Das Problem erweist sich als besonders gravierend in Märkten mit schwachem Schutz des geistigen Eigentums und begrenzten Strafen für Saatgutfälschung.

Langsame Genehmigungsfristen für biotechnologische Merkmale in Indonesien und Thailand

Indonesiens behördenübergreifendes Prüfverfahren unterwirft jedes gentechnisch veränderte Ereignis überlappenden Lebensmittel-, Futter- und Umweltbewertungen, was die Genehmigung auf fünf Jahre oder länger ausdehnt. Thailands vorsichtiger Kurs inmitten politischer Debatten hält Feldversuche begrenzt. Diese Verzögerungen verhindern, dass lokale Landwirte Zugang zu insektenresistenten oder herbizidtoleranten Merkmalen erhalten, die in den Philippinen und Vietnam bereits kommerzialisiert wurden, was Produktivitätslücken vergrößert. Saatgutunternehmen lenken Forschungs- und Entwicklungsbudgets in Märkte mit klareren Genehmigungswegen um, was die Merkmalsinnovation für diese Länder verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Züchtungstechnologie: Hybriden treiben den Wert an, während freiabblühende Sorten sich beschleunigen

Hybriden dominierten den Asien-Pazifik-Maissamen-Markt mit einem Umsatzanteil von 90,62 % im Jahr 2025, was die überwältigende Landwirtspräferenz für höhere Erträge und Korneinheitlichkeit widerspiegelt. Nicht-transgene Hybriden bleiben der Hauptpfeiler, da viele Länder vorsichtige Biotechnologiepolitiken beibehalten, obwohl die Philippinen und Vietnam eine robuste Eindringtiefe transgener Sorten verzeichnen. Bayers Kurzwuchs- und Preceon-Systeme sind Beispiele für laufende Hybridinnovationen, die auf Mechanisierungseffizienz und Lagerungsresistenz abzielen. Die Marktgröße des Asien-Pazifik-Maissamen-Marktes für Hybriden soll moderat mit einer CAGR von 2,32 % steigen, unterstützt durch Vertragslandwirtschaft und die Bündelung von Präzisionslandwirtschaftsdienstleistungen.

Freiabblühende Sorten und Hybridderivate sichern die schnellste CAGR von 3,28 %, da sie Erschwinglichkeit und Leistung für Landwirte mit knappen Finanzmitteln überbrücken. Die Wiederverwendung von Saatgut für bis zu zwei Saisons senkt die Inputkosten und liefert dennoch 10–15 % Ertragszuwächse gegenüber gespartem Saatgut. Lokale Unternehmen positionieren dieses Saatgut in kleineren Packungsgrößen und flexiblen Kreditprogrammen und decken die Nachfrage in Myanmar, Kambodscha und den Hochlandregionen Vietnams. Da die ländliche Kaufkraft steigt, dient dieses Segment als Sprungbrett zur vollständigen Hybridakzeptanz und gewährleistet vielfältige Nachfrageschichten im gesamten Asien-Pazifik-Maissamen-Markt.

Geografische Analyse

China beanspruchte im Jahr 2025 einen Marktanteil von 81,65 % am Asien-Pazifik-Maissamen-Markt. Chinas Dominanz spiegelt umfangreiche öffentliche Investitionen in Saatgutinnovation, eine starke Binnennachfrage und vertikal integrierte Distribution wider, die Genetik innerhalb einer Anbausaison vom Labor zum Dorfeinzelhandel bewegt. Die reife Hybridakzeptanz begrenzt jedoch das inkrementelle Volumenwachstum; Zuwächse resultieren aus Merkmalsprämien, digitalen Landwirtschaftsdienstleistungen und klimaresilienten Angeboten. Nationale CO₂-Programme belohnen Direktsaat und biomassestarke Hybriden und fügen Elite-Genetikanbietern eine neue Umsatzschicht hinzu.

Bangladesch liefert die schnellste CAGR von 6,55 %, angetrieben durch steigende Nachfrage nach Geflügelfutter und öffentlich-private Züchtungsallianzen, die trockenheitstolerante Hybriden beschleunigt auf den Markt bringen. Südasien bietet die nächste Nachfrageschwelle. Indiens MSP-Reformen und die zunehmende Mechanisierung unterstützen die Akzeptanz bei kleinteiligen Landbesitzern, was sich durch eine Zunahme der Sommermaisanbaufläche von 435.000 Hektar im Jahr 2025 zeigt. Pakistans differenzierter MSP und Düngemittelsubventionen bieten ähnliche Anreize. Beide Märkte stehen vor Verteilungskomplexität und Fälschungsrisiken, aber die wachsenden Futter- und Stärkeindustrien schaffen überzeugende Nachfrageanreize.

Südostasien stellt ein Mosaik dar, das von Politik und Branchenstruktur geprägt wird. Vietnams 26,5%iger Anteil an gentechnisch verändertem Mais zeigt eine erfolgreiche Biotechnologieintegration. Thailand steht vor Regulierungsverzögerungen und ist dennoch stark auf Importe angewiesen, was Geflügelintegratoren dazu veranlasst, lokale Produktivitätszuwächse zu fördern. Die Philippinen bleiben regional fortschrittlich bei Biotechnologiegenehmigungen, während Indonesien Ernährungssicherheitsziele mit vorsichtiger Merkmalsverwaltung ausbalanciert. In Australien und Japan treiben hohe Arbeitskosten und Nachhaltigkeitsvorschriften Investitionen in Präzisionspflanzung und CO₂-effiziente Hybriden an und schaffen Premium-Nischen im größeren Asien-Pazifik-Maissamen-Markt.

Wettbewerbslandschaft

Der Asien-Pazifik-Maissamen-Markt bleibt fragmentiert, wobei die fünf größten Anbieter zusammen einen geschätzten Anteil von 29 % halten, was regionalen Spezialisten Raum lässt, Nischen zu erschließen. Bayer AG hält einen bedeutenden Marktanteil aufgrund eines breiten Hybridportfolios, einer fortschrittlichen Merkmal-Pipeline und digitaler FarmRise-Dienste, die Präzisionspflanzung mit Betriebsmittelmanagement integrieren. Corteva Agriscience unterhält eine bemerkenswerte Präsenz und konzentriert sich auf trockenheitstolerante und inputarme Hybriden, die auf Kleinbauern zugeschnitten sind.

Lokale Marktführer wie Advanta Seeds nutzen tiefe Distributionsnetzwerke und kleinere Packungsgrößen, um unterversorgte Dörfer zu erreichen, während chinesische Unternehmen wie Beidahuang Kenfeng von staatlicher Unterstützung und der Nähe zu riesigen Maisanbaugürteln profitieren. Strategische Schwerpunkte drehen sich um die Merkmalsstapelung für mehrfache Stresstoleranz, die Bündelung von Präzisionslandwirtschaftsdienstleistungen, die Saatgut in Drohnenaussaatpakete einbettet, und die geografische Expansion in aufstrebende Grenzmärkte.

Partnerschaften mit öffentlichen Forschungseinrichtungen, exemplifiziert durch die IRRI- und ICRISAT-Vision für integrierte Saatgutsysteme, verkürzen Züchtungszyklen und passen Produkte an sich verändernde Klimaherausforderungen an. Nachhaltigkeitsnachweise gewinnen an Bedeutung, da CO₂-Märkte Hybriden belohnen, die Biomasse und Inputeffizienz maximieren, und geben Unternehmen neue Hebel zur Differenzierung ihrer Angebote im Asien-Pazifik-Maissamen-Markt.

Marktführer der Asien-Pazifik-Maissamen-Branche

Corteva Agriscience

Bayer AG

Syngenta Group

Advanta (UPL Ltd.)

Beidahuang Kenfeng Seed Co Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: Bayer AG stellte zehn Pipeline-Produkte vor, darunter Preceon Smart Corn und das CRW4-Resistenzmerkmal gegen Maiswurzelbohrer, die Potenzial für globale Expansion haben. Diese Innovationen werden voraussichtlich Auswirkungen auf das Maissaatgutangebot in der Asien-Pazifik-Region haben.

- April 2025: Das Internationale Reisforschungsinstitut (IRRI) und das Internationale Forschungsinstitut für Nutzpflanzen in den semi-ariden Tropen (ICRISAT) etablierten eine gemeinsame Vision (2025–2027) zur Verbesserung integrierter Saatgutsysteme in Südasien. Diese Initiative konzentriert sich auf die Verbreitung trockenheitstoleranter Maissorten zur Unterstützung des klimaresilienten Maisanbaus in der Asien-Pazifik-Region.

- November 2024: Best Agrolife Ltd erhielt die Zulassung für zwei patentierte Pflanzenschutzprodukte für Mais mit einem prognostizierten jährlichen asiatischen Umsatz von 140 Millionen USD.

Berichtsumfang des Asien-Pazifik-Maissamen-Marktes

Hybriden, freiabblühende Sorten und Hybridderivate sind als Segmente nach Züchtungstechnologie abgedeckt. Australien, Bangladesch, China, Indien, Indonesien, Japan, Myanmar, Pakistan, Philippinen, Thailand, Vietnam sind als Segmente nach Land abgedeckt.| Hybriden | Nicht-transgene Hybriden | |

| Transgene Hybriden | Herbizidtolerante Hybriden | |

| Insektenresistente Hybriden | ||

| Sonstige Merkmale | ||

| Freiabblühende Sorten und Hybridderivate | ||

| Australien |

| Bangladesch |

| China |

| Indien |

| Indonesien |

| Japan |

| Myanmar |

| Pakistan |

| Philippinen |

| Thailand |

| Vietnam |

| Übriges Asien-Pazifik |

| Züchtungstechnologie | Hybriden | Nicht-transgene Hybriden | |

| Transgene Hybriden | Herbizidtolerante Hybriden | ||

| Insektenresistente Hybriden | |||

| Sonstige Merkmale | |||

| Freiabblühende Sorten und Hybridderivate | |||

| Land | Australien | ||

| Bangladesch | |||

| China | |||

| Indien | |||

| Indonesien | |||

| Japan | |||

| Myanmar | |||

| Pakistan | |||

| Philippinen | |||

| Thailand | |||

| Vietnam | |||

| Übriges Asien-Pazifik | |||

Marktdefinition

- Kommerzielles Saatgut - Für den Zweck dieser Studie wurden nur kommerzielle Saatgüter in den Umfang einbezogen. Betriebseigenes Saatgut, das nicht kommerziell gekennzeichnet ist, wird vom Umfang ausgeschlossen, auch wenn ein geringer Prozentsatz des betriebseigenen Saatguts kommerziell zwischen Landwirten getauscht wird. Der Umfang schließt auch vegetativ vermehrte Kulturen und Pflanzenteile aus, die möglicherweise kommerziell auf dem Markt verkauft werden.

- Anbaufläche der Kulturpflanze - Bei der Berechnung der Anbaufläche verschiedener Kulturen wurde die Bruttoanbaufläche berücksichtigt. Auch als Erntefläche bekannt, umfasst sie gemäß der Ernährungs- und Landwirtschaftsorganisation (FAO) die gesamte Anbaufläche unter einer bestimmten Kulturpflanze über alle Saisons.

- Saatgutersatzrate - Die Saatgutersatzrate ist der Prozentsatz der eingesäten Fläche an der gesamten in der Saison angebauten Kulturfläche, bei der zertifiziertes/qualitatives Saatgut anstelle von betriebseigenem Saatgut verwendet wird.

- Geschützter Anbau - Der Bericht definiert geschützten Anbau als den Prozess des Anbaus von Kulturpflanzen in einer kontrollierten Umgebung. Dazu gehören Gewächshäuser, Glashäuser, Hydroponik, Aeroponik oder jedes andere Anbausystem, das die Kulturpflanze vor abiotischem Stress schützt. Der Anbau im Freiland mit Plastikabdeckung ist jedoch von dieser Definition ausgenommen und wird unter Freilandanbau einbezogen.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Reihenkulturen | Dies sind in der Regel Feldkulturen, die verschiedene Kulturpflanzenkategorien umfassen, wie Getreide und Körnerfrüchte, Ölsaaten, Faserpflanzen wie Baumwolle, Hülsenfrüchte und Futterpflanzen. |

| Solanaceen | Dies ist die Familie der Blütenpflanzen, zu der Tomaten, Chili, Auberginen und andere Kulturen gehören. |

| Kürbisgewächse | Sie repräsentieren eine Kürbisfamilie, die aus etwa 965 Arten in rund 95 Gattungen besteht. Die für diese Studie berücksichtigten Hauptkulturen umfassen Gurken und Einlegegurken, Kürbis und andere Kulturen. |

| Kreuzblütengewächse | Es ist eine Pflanzengattung aus der Kohl- und Senfpflanzenfamilie. Dazu gehören Kulturen wie Karotten, Kohl, Blumenkohl und Brokkoli. |

| Wurzeln und Zwiebeln | Das Wurzel- und Zwiebelsegment umfasst Zwiebeln, Knoblauch, Kartoffeln und andere Kulturen. |

| Nicht klassifiziertes Gemüse | Dieses Segment im Bericht umfasst Kulturen, die keiner der oben genannten Kategorien angehören. Dazu gehören Kulturen wie Okra, Spargel, Salat, Erbsen, Spinat und andere. |

| Hybridsaatgut | Es ist die erste Generation des Saatguts, das durch kontrollierte Kreuzbestäubung und durch Kombination von zwei oder mehr Sorten oder Arten hergestellt wird. |

| Transgenes Saatgut | Es ist ein Saatgut, das genetisch modifiziert wurde, um bestimmte wünschenswerte Input- und/oder Output-Merkmale zu enthalten. |

| Nicht-transgenes Saatgut | Das durch Kreuzbestäubung ohne genetische Veränderung hergestellte Saatgut. |

| Freiabblühende Sorten und Hybridderivate | Freiabblühende Sorten produzieren sortenechtes Saatgut, da sie sich nur mit anderen Pflanzen derselben Sorte kreuzen. |

| Sonstige Solanaceen | Die unter sonstige Solanaceen berücksichtigten Kulturen umfassen Paprika und andere verschiedene Paprikasorten basierend auf der Lokalität der jeweiligen Länder. |

| Sonstige Kreuzblütengewächse | Die unter sonstige Kreuzblütengewächse berücksichtigten Kulturen umfassen Radieschen, Rüben, Rosenkohl und Grünkohl. |

| Sonstige Wurzeln und Zwiebeln | Die unter sonstige Wurzeln und Zwiebeln berücksichtigten Kulturen umfassen Süßkartoffeln und Maniok. |

| Sonstige Kürbisgewächse | Die unter sonstige Kürbisgewächse berücksichtigten Kulturen umfassen Kürbisse (Flaschenkürbis, Bittermelone, Rippengurke, Schlangenkürbis und andere). |

| Sonstiges Getreide und Körnerfrüchte | Die unter sonstiges Getreide und Körnerfrüchte berücksichtigten Kulturen umfassen Gerste, Buchweizen, Kanariensaat, Triticale, Hafer, Hirse und Roggen. |

| Sonstige Faserpflanzen | Die unter sonstige Faserpflanzen berücksichtigten Kulturen umfassen Hanf, Jute, Agavefasern, Flachs, Kenaf, Ramie, Abaka, Sisal und Kapok. |

| Sonstige Ölsaaten | Die unter sonstige Ölsaaten berücksichtigten Kulturen umfassen Erdnüsse, Hanfsamen, Senfkörner, Rizinussamen, Saflorsamenkerne, Sesamsamen und Leinsamen. |

| Sonstige Futterpflanzen | Die unter sonstige Futterpflanzen berücksichtigten Kulturen umfassen Napier-Gras, Hafergas, Weißklee, Weidelgras und Timothee-Gras. Sonstige Futterpflanzen wurden entsprechend der Lokalität der jeweiligen Länder berücksichtigt. |

| Hülsenfrüchte | Taubenerbsen, Linsen, Acker- und Pferdebohnen, Wicken, Kichererbsen, Kuhbohnen, Lupinen und Bambara-Erdnüsse sind die unter Hülsenfrüchten berücksichtigten Kulturen. |

| Sonstiges nicht klassifiziertes Gemüse | Die unter sonstiges nicht klassifiziertes Gemüse berücksichtigten Kulturen umfassen Artischocken, Maniokblätter, Lauch, Chicorée und Grüne Bohnen. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: IDENTIFIZIERUNG DER SCHLÜSSELVARIABLEN: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Größen. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird über den gesamten Prognosezeitraum konstant gehalten.

- Schritt 3: Validierung und Abschluss: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über verschiedene Ebenen und Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen