Größe und Marktanteil des chinesischen Gemüsesamenmarktes

Marktübersicht

| Studienzeitraum | 2018 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 1.05 Milliarden US-Dollar |

| Marktgröße (2026) | 1.1 Milliarden US-Dollar |

| Marktgröße (2031) | 1.38 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.64% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des chinesischen Gemüsesamenmarktes von Mordor Intelligence

Die Marktgröße für chinesische Gemüsesamen wurde im Jahr 2025 auf 1,05 Milliarden USD geschätzt und soll von 1,1 Milliarden USD im Jahr 2026 auf 1,38 Milliarden USD bis 2031 anwachsen, bei einer CAGR von 4,64 % während des Prognosezeitraums (2026–2031). Dieser anhaltende Fortschritt resultiert aus Pekings Bestreben nach landwirtschaftlicher Eigenständigkeit, beschleunigten regulatorischen Genehmigungen für gentechnisch veränderte Kulturen und raschen Zuwächsen im Bereich der Schutzanbauanbauflächen. Stetige Investitionen in inländische Züchtungszentren, die Einführung von E-Commerce-Samenkanälen und die steigende Nachfrage der Generation Z nach vielfältigem Gemüse stärken sowohl das Volumen- als auch das Wertwachstum im chinesischen Gemüsesamenmarkt. Der Wettbewerb bleibt fragmentiert, wobei die fünf größten Anbieter gemeinsam einen begrenzten Marktanteil am chinesischen Gemüsesamenmarkt im Jahr 2024 halten, was Raum für Konsolidierung, Fokussierung auf Spezialkulturen und technologiegetriebene Differenzierung schafft. Chancen konzentrieren sich auf Hybriden, die auf automatisierte Gewächshaussysteme zugeschnitten sind, fälschungssichere Vertriebsmodelle und Sorten, die für Klimaresilienz optimiert sind.

Wichtigste Erkenntnisse des Berichts

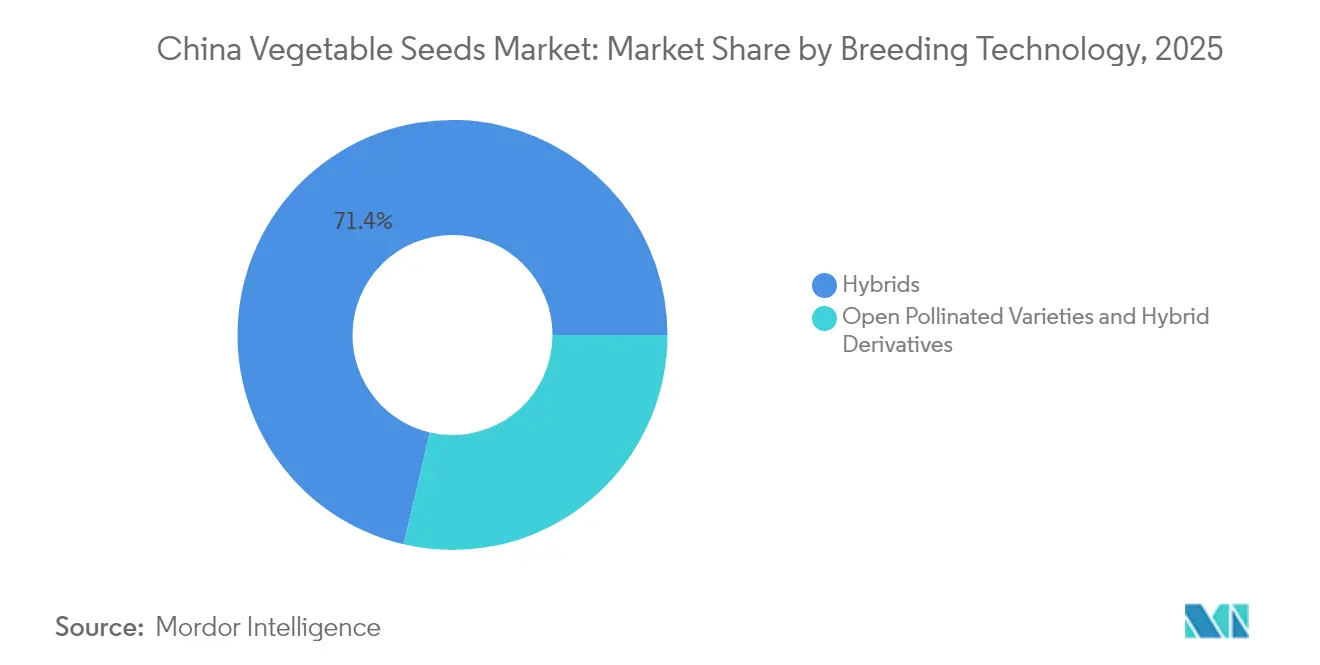

- Nach Züchtungstechnologie erfassten Hybriden im Jahr 2025 einen Umsatzanteil von 71,35 % am chinesischen Gemüsesamenmarkt, während das Segment bis 2031 mit einer CAGR von 4,72 % wächst.

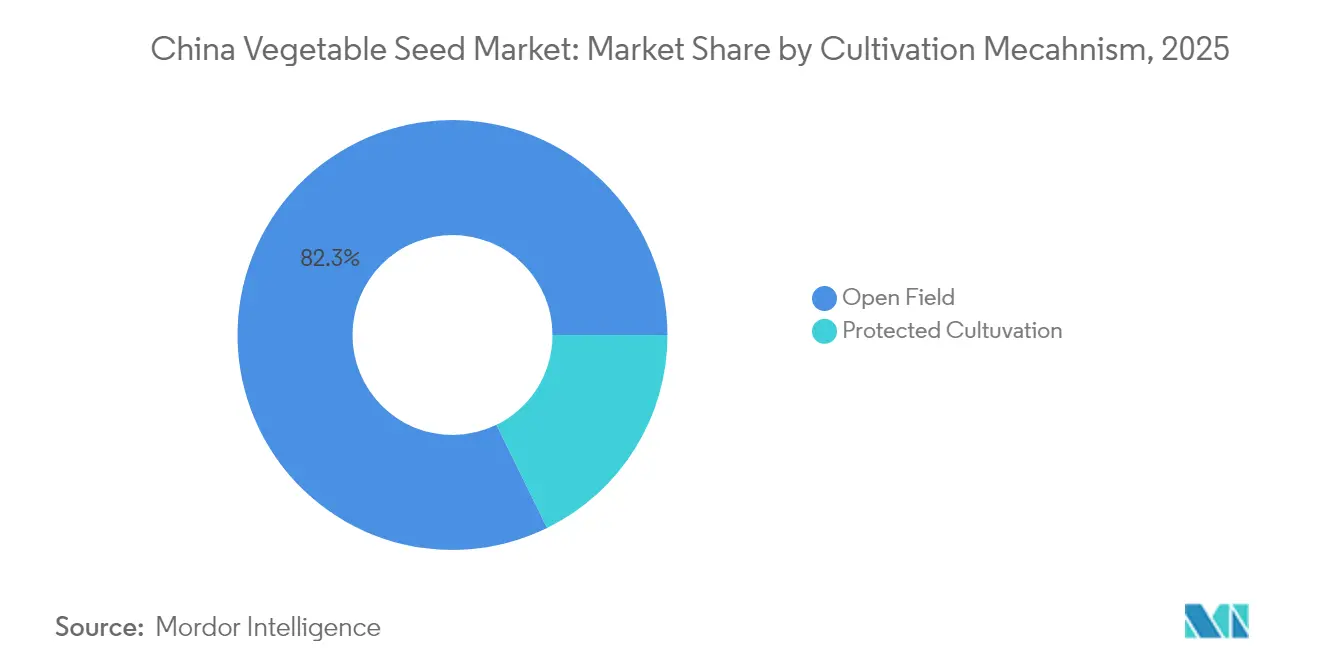

- Nach Anbaumechanismus entfiel auf den Freilandanbau im Jahr 2025 ein Anteil von 82,25 % an der Marktgröße des chinesischen Gemüsesamenmarktes, während der Schutzanbau bis 2031 mit einer CAGR von 6,98 % wächst.

- Nach Pflanzenfamilie führte Solanaceae mit einem Marktanteil von 35,05 % am chinesischen Gemüsesamenmarkt im Jahr 2025, während nicht klassifiziertes Gemüse zwischen 2026 und 2031 voraussichtlich eine CAGR von 5,55 % verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum chinesischen Gemüsesamenmarkt

Analyse der Treiber-Auswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatliche Förderung der Eigenständigkeit der Samenindustrie | +1.2% | National, mit Schwerpunkt auf Züchtungszentren in Hainan und Gansu | Langfristig (≥ 4 Jahre) |

| Schnelle Verbreitung des Schutzanbaus | +0.9% | Jangtse-Flussdelta, Ausweitung auf das Perlflussdelta | Mittelfristig (2–4 Jahre) |

| Ausbau von E-Commerce-Samenkanälen | +0.6% | Landesweit und verstärkte Nutzung in Städten der Klasse 1 und Klasse 2 | Kurzfristig (≤ 2 Jahre) |

| Diversifizierung der Gemüseernährung durch die Generation Z | +0.5% | Große städtische Zentren wie Peking, Schanghai und Shenzhen | Mittelfristig (2–4 Jahre) |

| Wachstum des Vertragsanbaus für den Export | +0.7% | Shandong, Hebei und Fujian | Mittelfristig (2–4 Jahre) |

| Fortschritte in der CRISPR-Cas-Züchtung | +0.8% | National und konzentriert in führenden Forschungsinstituten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Förderung der Eigenständigkeit der Samenindustrie

Peking stellte im Jahr 2024 2,4 Milliarden RMB (336 Millionen USD) bereit, um die biologische Züchtungskapazität auszubauen und Mittel in Gemüseforschungsprogramme zu lenken.[1]Quelle: Informationsbüro des Staatsrates, „Umsetzungsrichtlinien zum zentralen Dokument Nr. 1”, scio.gov.cnBevorzugte steuerliche Behandlung für Unternehmen, deren Sorten mindestens 80 % einheimische Genetik enthalten, verkürzt die Amortisationszeit von Forschung und Entwicklung. Nanfan, als Chinas „Saatgut-Silicon-Valley” bezeichnet, ermöglicht zwei bis drei Züchtungszyklen pro Jahr, verkürzt die Produktentwicklungszeiträume um ein Drittel und unterstützt lokalisierte Keimplasmabanken, die geistiges Eigentum schützen. Beschleunigte Prüfwege verkürzen nun die Genehmigungszeiten für inländische Sorten um 12–18 Monate und halten den chinesischen Gemüsesamenmarkt reaktionsfähig gegenüber wechselnden Verbraucher- und Klimaanforderungen.[2]Quelle: Ministerium für Landwirtschaft und ländliche Angelegenheiten, „Bekanntmachung zur Genehmigung gentechnisch veränderter Kulturpflanzensorten”, moa.gov.cn

Schnelle Verbreitung des Schutzanbaus im Jangtse-Flussdelta

Allein Jiangsu fügte im Jahr 2024 150.000 Hektar Gewächshausfläche hinzu – ein Anstieg von 23 % gegenüber 2023 – mit integrierten IoT-Knoten zur Überwachung von Feuchtigkeit, Temperatur und Nährstoffen.[3]Quelle: Jiangsu-Zentrum für landwirtschaftliche Technologieverbreitung, „Bericht zur Entwicklung des Schutzanbaus 2024”, jsagri.gov.cn Ertragssteigerungen von 35–50 % und Ernteverlustreduzierungen von nahezu 70 % machen Premium-Hybridsamen wirtschaftlich attraktiv, trotz höherer Anfangsinvestitionen. Gewächshausproduzierte Ware wird mit Preisaufschlägen von 40–60 % gegenüber Freilandäquivalenten gehandelt, was spezialisierte Saatgutlinien rechtfertigt, die für gleichmäßiges Wachstum unter LED-Beleuchtung und Hydrokultursystemen entwickelt wurden. Diese Bedingungen heben den chinesischen Gemüsesamenmarkt stetig an, da sich der Schutzanbau auf wohlhabende Küstenprovinzen ausbreitet.

Ausbau von E-Commerce-Samenkanälen

Der Samenverkauf über digitale Plattformen stieg im Jahr 2024 um 45 % im Jahresvergleich und positioniert Online-Marktplätze als den am schnellsten wachsenden Vertriebsweg. Eingebettete QR-Codes ermöglichen es Landwirten, die Echtheit direkt bei den Züchtern zu überprüfen, und reduzieren damit den Umlauf von Fälschungen, der zuvor jährliche landwirtschaftliche Verluste von 1,2 Milliarden RMB (168 Millionen USD) verursachte. Das Plattformmodell ermöglicht es Samenunternehmen, Echtzeit-Marktinformationen über die Leistung von Sorten und Landwirtpräferenzen zu sammeln und so die Reaktionsfähigkeit von Züchtungsprogrammen auf Marktanforderungen zu beschleunigen. Der Direktversand an Landwirte senkt die Transaktionskosten um 15–20 %, macht höherwertige Hybriden zugänglicher und erweitert die adressierbare Basis für den chinesischen Gemüsesamenmarkt.

Diversifizierung der Gemüseernährung bei Verbrauchern der Generation Z

Städtische Bewohner im Alter von 18–35 Jahren erhöhten ihren Gemüsekonsum zwischen 2022 und 2024 um 28 % und bevorzugten dabei neue Farben, Aromen und funktionelle Ernährung. Die Nachfrage nach lila Karotten, Regenbogen-Mangold und antioxidantienreichen Paprika spornt Züchter dazu an, optisch auffällige und nährstoffdichte Sorten zu entwickeln. Der Trend zu „Instagram-würdiger” Lebensmittelpräsentation treibt die Nachfrage nach optisch unverwechselbaren Sorten an und ermöglicht es Samenunternehmen, Produkte auf der Grundlage ästhetischer Merkmale zu differenzieren, anstatt sich ausschließlich auf Ertrag oder Krankheitsresistenz zu konzentrieren. Gesundheitsbewusste Verbraucher suchen zunehmend nach Gemüse mit erhöhtem Antioxidantiengehalt, was Möglichkeiten für biofortifizierte Sorten schafft, die durch konventionelle Züchtung oder Gentechnikverfahren entwickelt werden.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Umlauf von gefälschten Samen | -1.3% | Städte der Klasse 3 und Klasse 4 | Kurzfristig (≤ 2 Jahre) |

| Klimabedingte Krankheitsausbrüche | -1.1% | National und höheres Risiko in südlichen Provinzen | Mittelfristig (2–4 Jahre) |

| Regulatorische Verzögerungen bei gentechnisch veränderten Hybriden | -0.8% | Landesweit | Mittelfristig (2–4 Jahre) |

| Arbeitskräftemangel auf Betriebsebene | -0.9% | Ländliche Regionen, insbesondere zentrale Provinzen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Umlauf von gefälschten Samen in Städten der Klasse 3

Die Strafverfolgungsbehörden erfassten im Jahr 2024 mehr als 200 Fälschungsfälle bei Samen, wobei einzelne Landwirte Verluste von 20.000 RMB (2.800 USD) bis 45.000 RMB (6.300 USD) pro Vorfall erlitten. Geschäftsmodelle der Lizenzmiete ermöglichen es skrupellosen Betreibern, die Lizenzen legitimer Unternehmen für illegale Samenproduktion zu nutzen, was die Durchsetzungsbemühungen und die regulatorische Aufsicht erschwert. Ländliche Vertriebsnetze verfügen oft nicht über geeignete Lagereinrichtungen und Kühlketteninfrastruktur, was zu einer Qualitätsverschlechterung der Samen führt, die Landwirte möglicherweise der Sorteneigenschaft statt den Handhabungsproblemen zuschreiben. Das Problem betrifft überproportional Gemüsesamen aufgrund höherer Einheitswerte und komplexer Züchtungseigenschaften, die für Landwirte vor der Aussaat schwer zu überprüfen sind.

Klimabedingte Krankheitsausbrüche

Unberechenbare Niederschläge und Temperaturschwankungen im Jahr 2024 begünstigten Epidemien von falschem Mehltau und Bakterienwelke, reduzierten die Erträge drastisch und trieben die Gemüsepreise um 40 % in die Höhe. Krankheitserreger entwickeln sich unter Klimastress schneller weiter und erodieren Resistenzgene. Der Klimawandel beschleunigt die Evolution und Ausbreitungsmuster von Krankheitserregern, macht bestehende Resistenzgene wirkungslos und erfordert ständige Aktualisierungen der Züchtungsprogramme, um die Sorteneigenschaften aufrechtzuerhalten. Die wirtschaftlichen Auswirkungen erstrecken sich über direkte Ernteverluste hinaus auf erhöhten Pestizideinsatz, reduzierte marktfähige Erträge und Verbraucherbedenken hinsichtlich Lebensmittelsicherheit und -qualität.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Züchtungstechnologie: Hybriden bauen Führung aus, da Forschung und Entwicklung beschleunigt werden

Fortschrittliche Züchtungstechniken positionieren Hybridsorten als dominierende Kraft im chinesischen Gemüsesamenmarkt, mit einem Marktanteil von 71,35 % im Jahr 2025, während sie mit einer CAGR von 4,72 % bis 2031 die stärkste Wachstumsdynamik aufrechterhalten. Die Führungsposition des Segments basiert auf überlegener Ertragskonsistenz, Krankheitsresistenz und Einheitlichkeitseigenschaften, die eine Premiumpreisgestaltung für kommerzielle Anbauer rechtfertigen, die vorhersehbare Kapitalrenditen anstreben. CRISPR-Cas-Geneditierungsanwendungen beschleunigen die Entwicklungszeiträume für Hybriden, wobei chinesische Forschungseinrichtungen erfolgreich Tomatensorten für einen erhöhten Lycopingehalt und Brokkolisorten mit verbesserter Hitzetoleranz modifiziert haben. Offen bestäubte Sorten und Hybridderivate belegen den verbleibenden Marktanteil von 28,65 % und bedienen preissensible Landwirte sowie ökologische Produktionssysteme, die den Einsatz von Hybridtechnologie verbieten.

Die Technologielücke zwischen Hybrid- und offen bestäubten Sorten weitet sich weiterhin aus, da Züchtungsunternehmen Forschungs- und Entwicklungsinvestitionen in proprietäre Genetik konzentrieren, die durch jährliche Samenkäufe wiederkehrende Einnahmeströme generieren. Hybridsorten zeigen in kontrollierten Versuchen Ertragsvorteile von 25–40 % gegenüber offen bestäubten Alternativen, mit besonders starker Leistung unter Stressbedingungen wie Trockenheit, Krankheitsdruck und suboptimalen Wachstumsumgebungen. Kleinbauern übernehmen zunehmend Hybridsamen trotz höherer Anfangskosten aufgrund verbesserter Erntezuverlässigkeit und geringerem Risiko eines Totalernteausfalls. Die regulatorische Genehmigung geneditierter Sorten im Dezember 2024 schafft zusätzliche Differenzierungsmöglichkeiten für Hybridentwickler, während offen bestäubte Sorten auf konventionelle Züchtungsverbesserungen beschränkt bleiben.

Nach Anbaumechanismus: Schutzsysteme treiben die Nachfrage nach Premium-Samen an

Der Freilandanbau behält den größten Marktanteil von 82,25 % im Jahr 2025 durch Kostenvorteile und Eignung für die Produktion von Handelsgemüse, obwohl die Wachstumsraten mit einer CAGR von 4,08 % zurückbleiben, da Landwirte zunehmendem Druck durch Wettervariabilität und Arbeitskräfteengpässe ausgesetzt sind. Schutzsysteme erzielen Preisaufschläge von 40–60 % für ihre Produkte, was höhere Samenkosten rechtfertigt und es Landwirten ermöglicht, in Premium-Sorten mit verbesserten Eigenschaften zu investieren. Die Auswirkungen des Klimawandels treiben eine zusätzliche Übernahme des Schutzanbaus als Versicherung gegen extreme Wetterereignisse an, die ganze Freilandkulturen vernichten können. Die Technologieintegration umfasst automatisierte Sä-, Verpflanzungs- und Erntegeräte, die gleichmäßige Samenkeimung und Pflanzeneigenschaften erfordern und Hybridsorten gegenüber traditionellen offen bestäubten Samen bevorzugen.

Der Schutzanbau entwickelt sich trotz eines Marktanteils von nur 17,75 % im Jahr 2025 mit einer CAGR von 6,98 % bis 2031 zum am schnellsten wachsenden Segment, was die Wirtschaftlichkeit intensiver Produktionssysteme widerspiegelt, die die Landnutzung optimieren und die Anbausaisons verlängern. Gewächshaus- und Tunnelsysteme ermöglichen eine ganzjährige Gemüseproduktion mit 2–3 Erntzyklen jährlich im Vergleich zu Einzelernten in Freilandsystemen, was die Nachfrage nach spezialisierten Samensorten schafft, die an kontrollierte Umgebungen angepasst sind. Die Region Jangtse-Flussdelta führt bei der Übernahme des Schutzanbaus mit über 400.000 Hektar unter Abdeckung, unter Einsatz von IoT-Sensoren, automatisierter Bewässerung und Klimakontrollsystemen, die Samen erfordern, die für künstliche Anbaubedingungen optimiert sind.

Nach Pflanzenfamilie: Solanaceae behält die Führung, während die Vielfalt zunimmt

Solanaceae-Sorten, die von der Tomatenproduktion dominiert werden, behalten mit einem Anteil von 35,05 % im Jahr 2025 die Marktführerschaft und profitieren von starkem heimischem Verbrauch und Exportnachfrage nach Verarbeitungsprodukten. Tomatenzüchtungsprogramme konzentrieren sich auf die Entwicklung von Sorten mit verlängerter Haltbarkeit, verbesserten Verarbeitungseigenschaften und Resistenz gegen aufkommende Viruserkrankungen, die die Produktionsstabilität bedrohen. Die Vorliebe chinesischer Verbraucher für frische Tomaten in Kochanwendungen unterstützt weiterhin das Nachfragewachstum, während Lebensmittelverarbeitungsunternehmen spezifische Sorten mit hohem Feststoffgehalt und gleichmäßiger Reifung für die Soßen- und Pastenproduktion benötigen. Chili- und Auberginensorten innerhalb der Solanaceae-Familie bedienen spezialisierte Marktsegmente mit ausgeprägten Geschmacksprofilen und kulinarischen Anwendungen, die einer Substitution durch andere Pflanzenfamilien widerstehen.

Nicht klassifiziertes Gemüse stellt das am schnellsten wachsende Segment mit einer CAGR von 5,55 % bis 2031 dar, angetrieben durch die Diversifizierung der Verbraucher hin zu Spezialkulturen wie Spargel, Salat und exotischem Blattgemüse, das in städtischen Märkten Premiumpreise erzielt. Diese Kategorie profitiert von den Ernährungspräferenzen der Generation Z für pflanzliche Ernährung und optisch ansprechende Zutaten, die die Lebensmittelpräsentation in sozialen Medien verbessern. Brassicas, Cucurbits sowie Wurzeln und Zwiebeln behalten stabile Marktpositionen mit Wachstumsraten, die der Gesamtmarktentwicklung entsprechen, und bedienen etablierte Verbrauchsmuster und traditionelle Kochmethoden. Das Ministerium für Landwirtschaft und ländliche Angelegenheiten fördert die Diversifizierung der Kulturen durch technische Unterstützungsprogramme, die Landwirte dazu ermutigen, mit nicht-traditionellen Sorten zu experimentieren, und unterstützt so das Wachstum nicht klassifizierter Gemüsesegmente.

Geografische Analyse

Regionale Spezialisierung prägt den chinesischen Gemüsesamenmarkt. Das Jangtse-Flussdelta liefert über 35 % der nationalen Gewächshauskapazität und treibt die Nachfrage nach fortschrittlichem Saatgut für kontrollierte Umgebungen an. Die Provinz Shandong liefert 28 % der gesamten Samenproduktion und profitiert von etablierten Züchtungszentren und exportorientierten Logistikkorridoren.

Südliche Provinzen – Guangdong, Fujian und Hainan – nutzen tropische Klimazonen für die ganzjährige Vermehrung. Allein Hainans Nanfan-Zentrum ermöglicht zwei bis drei Züchtungszyklen jährlich und beschleunigt den Produktumsatz. Nördliche Gürtel wie Hebei und Henan priorisieren den großflächigen mechanisierten Anbau und wählen Sorten aus, die mit automatisierten Erntemaschinen kompatibel sind.

Westliche Regionen bleiben im Anfangsstadium, erhalten jedoch Infrastrukturverbesserungen, die die Samennachfrage schrittweise stimulieren werden, wenn der Zugang zur Kühlkette verbessert wird. Die Klimarisikoverteilung variiert ebenfalls: Taifune belasten den Süden, während nördliche Zonen verlängerte Saisons gewinnen, was die von Züchtern verfolgten Merkmalsprioritäten im gesamten chinesischen Gemüsesamenmarkt umgestaltet.

Wettbewerbslandschaft

Der chinesische Gemüsesamenmarkt weist eine Fragmentierung auf, wobei die Top-5-Unternehmen einen begrenzten kombinierten Marktanteil kontrollieren, was sowohl Konsolidierungs- als auch Nischenspezialisierungsstrategien Raum bietet. Die Marktkonzentration bleibt begrenzt aufgrund vielfältiger Kulturanforderungen, regionaler Präferenzen und der technischen Komplexität der Entwicklung von Sorten, die an die unterschiedlichen klimatischen Bedingungen Chinas angepasst sind. Internationale Akteure wie Syngenta Group nutzen globale Züchtungsexpertise und etablierte Vertriebsnetze, um die Marktführerschaft zu behalten, während inländische Unternehmen lokales Marktwissen und staatliche Unterstützung für die einheimische Samenentwicklung nutzen.

Die Wettbewerbsdynamik begünstigt zunehmend Unternehmen mit integrierten Züchtungsprogrammen, die konventionelle Techniken mit Biotechnologieanwendungen kombinieren, insbesondere CRISPR-Geneditierungsfähigkeiten, die die Sortenentwicklung beschleunigen. Die Technologieübernahme dient als primärer Differenzierungsfaktor, wobei führende Unternehmen stark in digitale Landwirtschaftsplattformen, Präzisionszüchtungstechniken und Datenanalysefähigkeiten investieren, die Landwirtbeziehungen und Marktreaktionsfähigkeit verbessern. Die Genehmigung von geneditierter Sorte für Beijing Dabeinong Technology im Dezember 2024 demonstriert, wie regulatorische Compliance-Fähigkeiten Wettbewerbsvorteile in Biotechnologieanwendungen schaffen, wie vom Ministerium für Landwirtschaft und ländliche Angelegenheiten bestätigt.

Freie Marktpotenziale bestehen in Spezialkultursegmenten, in denen Verbraucherpräferenzen die Nachfrage nach einzigartigen Sorten antreiben, die Premiumpreise erzielen, darunter Erbstücktomaten, exotische Paprika und nährstoffangereichertes Gemüse. Aufstrebende disruptive Unternehmen konzentrieren sich auf Direktvertriebsmodelle an Landwirte über E-Commerce-Plattformen, die traditionelle Vertriebsnetze umgehen und sowohl für Samenunternehmen als auch für Anbauer bessere Margen bieten. Die Samenindustrieentwicklungspolitik des Ministeriums für Landwirtschaft und ländliche Angelegenheiten begünstigt Unternehmen, die technologische Innovation und inländische Züchtungsfähigkeiten demonstrieren, und beeinflusst so die Wettbewerbspositionierung und Marktzugangsmöglichkeiten.

Marktführer im chinesischen Gemüsesamenmarkt

Syngenta Group

Hefei Fengle Seed Industry

Yuan Longping High-Tech Agriculture (CITIC Agri Fund)

Groupe Limagrain

Takii & Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Mitsui & Co. erwarb einen 34-prozentigen Anteil an Tianjin Derit Seeds, einem chinesischen Unternehmen, das Hybridgemüsesamen züchtet und vertreibt. Diese Investition steht im Einklang mit Mitsuis Expansion im asiatischen Markt für landwirtschaftliche Betriebsmittel und stärkt seine internationale Samenstrategie.

- März 2025: Die Internationale Samenvereinigung (ISF) konzentrierte sich beim Chinesischen Samenkongress 2025 auf die Stärkung der Partnerschaften mit chinesischen Akteuren in den Bereichen Pflanzenzüchtungsinnovation, Saatguttechnologie und Keimplasmaausntausch. Der Kongress demonstrierte Chinas Engagement für die Stärkung seiner inländischen Samenindustrie, einschließlich des Gemüsesegments, durch internationale Zusammenarbeit und regulatorische Harmonisierung.

- Februar 2024: Shouguang, bekannt als Chinas

Gemüsehauptstadt

, stärkt seine inländischen Züchtungsprogramme für Gemüsesamen, um die Abhängigkeit von importierten Sorten zu verringern. Die Region produziert derzeit mehr als 260 Gemüsesorten und verteilt Samen in über 20 chinesische Provinzen.

Berichtsumfang des chinesischen Gemüsesamenmarktes

Hybriden, offen bestäubte Sorten und Hybridderivate sind als Segmente nach Züchtungstechnologie abgedeckt. Freilandanbau und Schutzanbau sind als Segmente nach Anbaumechanismus abgedeckt. Brassicas, Cucurbits, Wurzeln und Zwiebeln, Solanaceae und nicht klassifiziertes Gemüse sind als Segmente nach Pflanzenfamilie abgedeckt.| Hybriden |

| Offen bestäubte Sorten und Hybridderivate |

| Freilandanbau |

| Schutzanbau |

| Brassicas | Kohl |

| Karotte | |

| Blumenkohl und Brokkoli | |

| Andere Brassicas | |

| Cucurbits | Gurke und Gewürzgurke |

| Kürbis und Zucchini | |

| Andere Cucurbits | |

| Wurzeln und Zwiebeln | Knoblauch |

| Zwiebel | |

| Kartoffel | |

| Andere Wurzeln und Zwiebeln | |

| Solanaceae | Chili |

| Aubergine | |

| Tomate | |

| Andere Solanaceae | |

| Nicht klassifiziertes Gemüse | Spargel |

| Salat | |

| Erbsen | |

| Spinat | |

| Anderes nicht klassifiziertes Gemüse |

| Züchtungstechnologie | Hybriden | |

| Offen bestäubte Sorten und Hybridderivate | ||

| Anbaumechanismus | Freilandanbau | |

| Schutzanbau | ||

| Pflanzenfamilie | Brassicas | Kohl |

| Karotte | ||

| Blumenkohl und Brokkoli | ||

| Andere Brassicas | ||

| Cucurbits | Gurke und Gewürzgurke | |

| Kürbis und Zucchini | ||

| Andere Cucurbits | ||

| Wurzeln und Zwiebeln | Knoblauch | |

| Zwiebel | ||

| Kartoffel | ||

| Andere Wurzeln und Zwiebeln | ||

| Solanaceae | Chili | |

| Aubergine | ||

| Tomate | ||

| Andere Solanaceae | ||

| Nicht klassifiziertes Gemüse | Spargel | |

| Salat | ||

| Erbsen | ||

| Spinat | ||

| Anderes nicht klassifiziertes Gemüse | ||

Marktdefinition

- Kommerzielles Saatgut - Für die Zwecke dieser Studie wurden nur kommerzielle Samen in den Umfang einbezogen. Betriebseigene Samen, die nicht kommerziell gekennzeichnet sind, sind vom Umfang ausgeschlossen, auch wenn ein geringer Prozentsatz betriebseigener Samen kommerziell zwischen Landwirten ausgetauscht wird. Der Umfang schließt auch vegetativ vermehrte Kulturen und Pflanzenteile aus, die möglicherweise kommerziell auf dem Markt verkauft werden.

- Kulturanbaufläche - Bei der Berechnung der Anbaufläche unter verschiedenen Kulturen wurde die Brutto-Anbaufläche berücksichtigt. Diese ist auch als geerntete Fläche bekannt und umfasst gemäß der Ernährungs- und Landwirtschaftsorganisation (FAO) die gesamte kultivierte Fläche unter einer bestimmten Kultur über alle Saisons hinweg.

- Saatgutersatzrate - Die Saatgutersatzrate ist der Prozentsatz der mit zertifizierten/qualitativ hochwertigen Samen angebauten Fläche an der gesamten in der Saison angebauten Kulturfläche, unter Ausschluss betriebseigener Samen.

- Schutzanbau - Der Bericht definiert Schutzanbau als den Prozess des Anbaus von Kulturen in einer kontrollierten Umgebung. Dazu gehören Gewächshäuser, Glashäuser, Hydrokulturen, Aeroponik oder jedes andere Anbausystem, das die Kultur vor abiotischem Stress schützt. Der Anbau im Freiland unter Verwendung von Kunststoffmulch ist von dieser Definition ausgenommen und wird dem Freilandanbau zugerechnet.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Reihenkulturen | Dabei handelt es sich in der Regel um Feldkulturen, die verschiedene Kulturkategorien wie Getreide und Zerealien, Ölsaaten, Faserkulturen wie Baumwolle, Hülsenfrüchte und Futterkulturen umfassen. |

| Solanaceae | Dabei handelt es sich um die Familie der Blütenpflanzen, zu der Tomaten, Chili, Auberginen und andere Kulturen gehören. |

| Cucurbits | Es repräsentiert eine Kürbisgattungsfamilie, die aus etwa 965 Arten in rund 95 Gattungen besteht. Die für diese Studie berücksichtigten Hauptkulturen umfassen Gurken und Gewürzgurken, Kürbis und Zucchini sowie andere Kulturen. |

| Brassicas | Es handelt sich um eine Gattung von Pflanzen in der Kohl- und Senfgewächsfamilie. Dazu gehören Kulturen wie Karotten, Kohl, Blumenkohl und Brokkoli. |

| Wurzeln und Zwiebeln | Das Segment Wurzeln und Zwiebeln umfasst Zwiebeln, Knoblauch, Kartoffeln und andere Kulturen. |

| Nicht klassifiziertes Gemüse | Dieses Segment im Bericht umfasst Kulturen, die nicht zu einer der oben genannten Kategorien gehören. Dazu gehören Kulturen wie Okra, Spargel, Salat, Erbsen, Spinat und andere. |

| Hybridsamen | Es handelt sich um die erste Generation von Samen, die durch kontrollierende Kreuzbestäubung und durch Kombination zweier oder mehrerer Sorten oder Arten produziert werden. |

| Transgener Samen | Es handelt sich um einen Samen, der genetisch modifiziert wurde, um bestimmte gewünschte Eingangs- und/oder Ausgangseigenschaften zu enthalten. |

| Nicht-transgener Samen | Der durch Kreuzbestäubung ohne genetische Modifikation produzierte Samen. |

| Offen bestäubte Sorten und Hybridderivate | Offen bestäubte Sorten produzieren sortenechte Samen, da sie sich nur mit anderen Pflanzen derselben Sorte kreuzen. |

| Andere Solanaceae | Die unter anderen Solanaceae berücksichtigten Kulturen umfassen Paprika und andere verschiedene Paprikasorten, abhängig von der Lokalität der jeweiligen Länder. |

| Andere Brassicaceae | Die unter anderen Brassicas berücksichtigten Kulturen umfassen Radieschen, Rüben, Rosenkohl und Grünkohl. |

| Andere Wurzeln und Zwiebeln | Die unter anderen Wurzeln und Zwiebeln berücksichtigten Kulturen umfassen Süßkartoffeln und Maniok. |

| Andere Cucurbits | Die unter anderen Cucurbits berücksichtigten Kulturen umfassen Kürbisgewächse (Flaschenkürbis, Bitterkürbis, Rippengurke, Schlangenkürbis und andere). |

| Anderes Getreide und andere Zerealien | Die unter anderem Getreide und anderen Zerealien berücksichtigten Kulturen umfassen Gerste, Buchweizen, Kanariensamen, Triticale, Hafer, Hirse und Roggen. |

| Andere Faserkulturen | Die unter anderen Fasern berücksichtigten Kulturen umfassen Hanf, Jute, Agavefasern, Flachs, Kenaf, Ramie, Abacá, Sisal und Kapok. |

| Andere Ölsaaten | Die unter anderen Ölsaaten berücksichtigten Kulturen umfassen Erdnüsse, Hanfsamen, Senfkörner, Rizinussamen, Färberdistelsamen, Sesamsamen und Leinsamen. |

| Andere Futterkulturen | Die unter anderen Futterkulturen berücksichtigten Kulturen umfassen Napiersgras, Hafergras, Weißklee, Weidelgras und Timothee. Andere Futterkulturen wurden basierend auf der Lokalität der jeweiligen Länder berücksichtigt. |

| Hülsenfrüchte | Taubenerbsen, Linsen, Acker- und Pferdebohnen, Wicken, Kichererbsen, Kuhbohnen, Lupinen und Bambara-Bohnen sind die unter Hülsenfrüchten berücksichtigten Kulturen. |

| Anderes nicht klassifiziertes Gemüse | Die unter anderem nicht klassifiziertem Gemüse berücksichtigten Kulturen umfassen Artischocken, Maniokblätter, Lauch, Chicorée und grüne Bohnen. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: WICHTIGE VARIABLEN IDENTIFIZIEREN: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: EIN MARKTMODELL ENTWICKELN: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Die Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (AVP) wird während des gesamten Prognosezeitraums konstant gehalten.

- Schritt 3: VALIDIEREN UND ABSCHLIESSEN: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über verschiedene Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: FORSCHUNGSERGEBNISSE: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen