Größe und Marktanteil des Asien-Pazifik-Baumwollsaatgutmarkts zum Aussäen

Marktübersicht

| Studienzeitraum | 2018 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

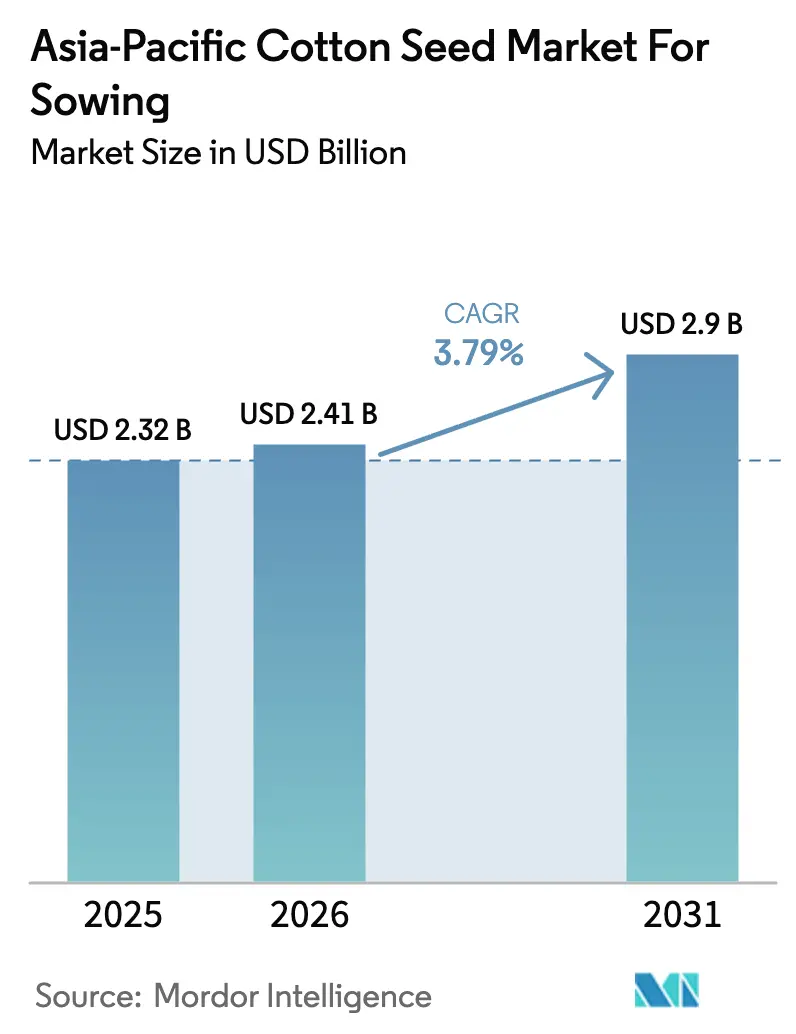

| Marktgröße im Basisjahr (2025) | 2.32 Milliarden US-Dollar |

| Marktgröße (2026) | 2.41 Milliarden US-Dollar |

| Marktgröße (2031) | 2.9 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.79% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Asien-Pazifik-Baumwollsaatgutmarkts zum Aussäen durch Mordor Intelligence

Die Marktgröße des Asien-Pazifik-Baumwollsaatgutmarkts zum Aussäen wird für 2026 auf 2,41 Milliarden USD geschätzt, ausgehend vom Wert 2025 von 2,32 Milliarden USD, mit Projektionen für 2031 von 2,9 Milliarden USD und einem Wachstum von 3,79 % CAGR über 2026–2031. Die starke Nachfrage aus Chinas Ultrahochdichte-Aussaatsystemen, Indiens Hybridübernahme und Australiens Fokus auf Premium-Exportqualität stützen diesen stetigen Anstieg. Der Markt profitiert von der wachsenden Akzeptanz eigenschaftsgestapelter Hybriden, die Pestizidkosten senken, staatlichen Saatgutsubventionen, die die Anfangsausgaben für Kleinbauern verringern, sowie der Expansion der Textilindustrie, die Faserqualität belohnt. Digitaler Saatguthandel weitet den Zugang in abgelegenen Gebieten aus, während klimasmarte Zertifizierungssysteme Genetik mit Nachhaltigkeitsprämien verknüpfen. Klimaanpassungsdruck verändert die Sortenpräferenzen, wobei trockenheitstolerante und hitzebeständige Eigenschaften in wassergestressten Regionen 20–30 % Preisaufschläge erzielen. Die Konvergenz von ESG (Umwelt, Soziales und Unternehmensführung)-getriebenem Bekleidungseinkauf und klimasmarter Landwirtschaft schafft neue Zertifizierungsanforderungen, die im Prognosezeitraum die Wettbewerbsvorteile umstrukturieren könnten.

Wesentliche Erkenntnisse des Berichts

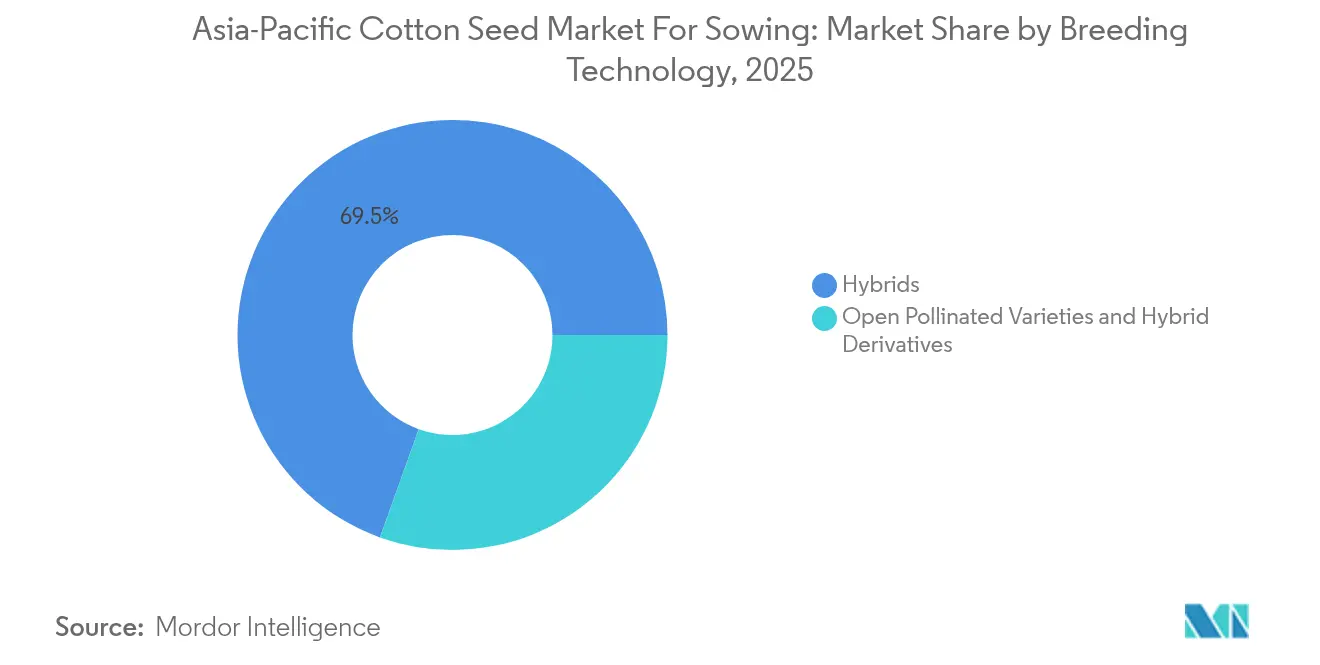

- Nach Züchtungstechnologie hielten Hybriden 2025 einen Marktanteil von 69,52 % am Asien-Pazifik-Baumwollsaatgutmarkt zum Aussäen, während offen abgeblühte Sorten und Hybridderivate bis 2031 voraussichtlich einen CAGR von 4,04 % verzeichnen werden.

- Nach Geografie beherrschte China 2025 mit 52,86 % den Asien-Pazifik-Baumwollsaatgutmarkt zum Aussäen nach Marktgröße, während Australien im Zeitraum 2026–2031 voraussichtlich den schnellsten CAGR von 5,55 % erzielen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Einblicke und Trends im Asien-Pazifik-Baumwollsaatgutmarkt zum Aussäen

Treiber-Wirkungsanalyse*

| Treiber | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Akzeptanz von Bt (Bacillus thuringiensis)- und eigenschaftsgestapelten Hybriden | +1.2% | Der Trend ist am relevantesten in China, Indien und Pakistan, wobei die Akzeptanz auf Myanmar und Bangladesch ausgeweitet wird. | Mittelfristig (2–4 Jahre) |

| Staatliche Saatgutsubventionen und Mindestpreisförderungsprogramme | +0.8% | Indien, Pakistan, Bangladesch als Hauptmärkte, China mit selektiver Unterstützung | Kurzfristig (≤ 2 Jahre) |

| Rasche Expansion der Textilspinnkapazitäten | +1.0% | Asien-Pazifik-Kernbereich, Ausstrahlungseffekte auf baumwollproduzierende Regionen | Langfristig (≥ 4 Jahre) |

| Xinjiangs Umstellung auf Ultrahochdichte-Aussaat treibt das Saatgutvolumenwachstum an | +0.6% | Der Treiber ist am relevantesten in China, konzentriert in der Provinz Xinjiang. | Mittelfristig (2–4 Jahre) |

| Anstieg von E-Commerce-Saatgutverkaufsplattformen, die Kanalkosten für Kleinbauern senken | +0.4% | Indien, China und Indonesien als Hauptmärkte, mit Ausweitung über den Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Klimasmarte Saatgutzertifizierungssysteme, die mit ESG (Umwelt, Soziales und Unternehmensführung)-getriebenem Bekleidungseinkauf verknüpft sind | +0.5% | Global, mit früher Akzeptanz in Australien, Indien und China | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Akzeptanz von Bt (Bacillus thuringiensis)- und eigenschaftsgestapelten Hybriden

Die Akzeptanz der Biotechnologie nimmt im Asien-Pazifik-Raum zu, da Landwirte mit sich entwickelnden Schädlingsdrücken und Ertragsplateauproblemen bei herkömmlichen Sorten konfrontiert sind. Chinas Landwirtschaftsministerium genehmigte 2024 12 neue Bt (Bacillus thuringiensis)-Baumwollsorten und erweiterte das Eigenschaftsportfolio über einzelgeniges Bollgard hinaus auf gestapelte Konstrukte, die Herbizidtoleranz und mehrere Insektenresistenzmechanismen kombinieren [1]Quelle: Chinesisches Landwirtschaftsministerium, "Saatgutbranchenvorschriften und Genehmigungen 2024," Landwirtschaftsministerium, moa.gov.cn. Indiens Erfahrungen mit der Resistenz des rosa Baumwollkapselwurms gegenüber Cry1Ac haben die Akzeptanz der Zwei-Gen-Bollgard-II-Technologie beschleunigt, wobei eigenschaftsgestapelte Sorten nun 78 % der zertifizierten Hybridverkäufe ausmachen. Der Wandel schafft erhebliche Umsatzchancen für Eigenschaftsentwickler und lizenzierte Saatgutunternehmen, da gestapelte Hybriden 30–40 % Preisaufschläge gegenüber herkömmlichen Sorten erzielen. Regulatorische Compliance-Rahmen unter den OECD (Organisation für wirtschaftliche Zusammenarbeit und Entwicklung)-Richtlinien gewährleisten die Validierung der Eigenschaftswirksamkeit und Resistenzmanagementprotokolle in den teilnehmenden Ländern.

Staatliche Saatgutsubventionen und Mindestpreisförderungsprogramme

Politische Interventionen zielen zunehmend auf die Verbesserung der Saatgutqualität ab, da Regierungen die Multiplikatoreffekte des genetischen Potenzials auf die landwirtschaftliche Produktivität und das ländliche Einkommen erkennen. Indiens Nationales Lebensmittelsicherheitsprogramm wies 2024 3.400 Crore INR (408 Millionen USD) für Saatgutverteilungsprogramme zu, wobei 35 % speziell für Baumwollsaatgutsubventionen in den wichtigsten produzierenden Bundesstaaten vorgesehen waren[2]Quelle: Ministerium für Landwirtschaft und Bauernwohlfahrt, "Zuteilung des Nationalen Lebensmittelsicherheitsprogramms 2024," Regierung Indiens, agricoop.nic.in. Pakistans Landwirtschaftsnotprogramm des Premierministers gewährt 50 % Subventionen auf zertifiziertes Baumwollsaatgut und treibt die Akzeptanzraten von 23 % im Jahr 2022 auf 41 % im Jahr 2024 bei Kleinbauern voran. Bangladeschs Baumwollentwicklungsbehörde hat ihr Saatgutvermehrungsprogramm auf 85.000 Hektar ausgeweitet und strebt bis 2026 eine Akzeptanz von 60 % bei zertifiziertem Saatgut an. Diese Interventionen schaffen künstliche Nachfrageuntergrenzen, die die Einnahmen der Saatgutunternehmen stabilisieren und gleichzeitig die Technologieverbreitung beschleunigen. Die Programme kommen insbesondere Unternehmen mit starken Regierungsbeziehungen und Vertriebskapazitäten auf ländlichen Märkten zugute.

Rasche Expansion der Textilspinnkapazitäten

Die nachgelagerte Industrienachfrage verändert die Anforderungen an Baumwollsaatgut grundlegend, da Spinnereien Faserqualitätsattributen gegenüber traditionellen Ertragsmetriken den Vorrang geben. Vietnams Textilexporte erreichten 2024 44,2 Milliarden USD und übertrafen China als größten Lieferanten von Fertigbekleidung für die Vereinigten Staaten, wobei die Baumwollimporte in den ersten vier Monaten des Jahres 2024 um 37,7 % auf 504.198 Metrische Tonnen stiegen. Diese industrielle Expansion schafft abgeleitete Nachfrage nach hochwertigen Baumwollsorten mit überlegener Faserlänge, -festigkeit und Mikronaire-Eigenschaften. Chinas Kapazitätserweiterungen in der Spinnerei von 2,8 Millionen Spindeln im Jahr 2024 konzentrieren sich in Xinjiang und den Küstenprovinzen und erfordern Baumwollsorten, die für maschinelle Ernte und Verarbeitungseffizienz optimiert sind. Bangladeschs Textilsektor erholt sich von den Störungen des Jahres 2023 und treibt neue Investitionen in die Spinninfrastruktur an, wobei 2024 15 neue Fabriken mit 450.000 zusätzlichen Spindeln in Betrieb genommen wurden.

Xinjiangs Umstellung auf Ultrahochdichte-Aussaat treibt das Saatgutvolumenwachstum an

Die Landwirtschaftsmechanisierung in Chinas primärer Baumwollregion verändert die Saatgutverbrauchsmuster durch Präzisionsanbautechnologien, die Pflanzenpopulationen für maschinelle Ernte optimieren. Die Technologie erfordert spezialisierte Saatgutsorten mit kompakter Pflanzenarchitektur und synchronisierter Kapselöffnung, was Chancen für Züchtungsunternehmen mit geeignetem Keimplasma schafft. Der Saatgutverbrauch pro Hektar steigt von 15–18 kg auf 28–32 kg bei Ultrahochdichte-Systemen, was ein erhebliches Volumenwachstum unabhängig von der Flächenexpansion darstellt. Die Praxis breitet sich über Xinjiang hinaus auf andere mechanisierte Baumwollregionen in China und Australien aus, wo Arbeitskosten kapitalintensive Produktionssysteme begünstigen.

Hemmnis-Wirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Erzeugerpreise für Baumwolle, die Saatgutanschaffungen entmutigen | -0.9% | Global mit akuten Auswirkungen in Indien, Pakistan und Australien | Kurzfristig (≤ 2 Jahre) |

| Strenge Biotechnologievorschriften | -0.6% | Japan, Indonesien und Thailand sind die am stärksten betroffenen Hauptmärkte, mit Ausstrahlungseffekten auf andere asiatische Länder. | Langfristig (≥ 4 Jahre) |

| Verbreitung von Fälschungssaatgut durch informellen grenzüberschreitenden Handel | -0.5% | Korridore in Südasien und Südostasien | Mittelfristig (2–4 Jahre) |

| Wasserallokationsobergrenzen in Australien, die die flächenbasierte Expansion durch Saatgut begrenzen | -0.3% | Australien national, konzentriert im Murray-Darling-Becken | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Erzeugerpreise für Baumwolle, die Saatgutanschaffungen entmutigen

Preisvolatilität untergräbt grundlegend die Investitionsentscheidungen der Landwirte bei Premium-Saatguttechnologien, da unsichere Renditen Vorabausgaben für höherpreisige genetische Materialien entmutigen. Baumwollfutures an der Intercontinental Exchange schwankten 2024 zwischen 68 und 89 Cent pro Pfund, was eine Preisvolatilität von 31 % schuf, die historische Durchschnittswerte übertraf und die Anbauplanungen für die Saison 2025 erschwerte[3]Quelle: Intercontinental Exchange, "Baumwollfutures-Preisdaten 2024," ICE, theice.com Quelle: Japanische Biosicherheits-Clearingstelle, "Richtlinien zum Genehmigungsverfahren für gentechnisch veränderte Nutzpflanzen," BCH Japan, biodic.go.jp . Diese Unsicherheit betrifft insbesondere Kleinbauern, denen Absicherungsmechanismen fehlen und die bei der Einnahmenplanung auf Spotmarktpreise angewiesen sind. Indische Baumwollpreise fielen zwischen März und August 2024 aufgrund globaler Angebotsanpassungen um 18 %, was viele Landwirte dazu veranlasste, Premium-Saatgutanschaffungen zugunsten von gespartem Saatgut oder kostengünstigeren Alternativen aufzuschieben. Die Volatilität schafft zyklische Nachfragemuster, die die Produktionsplanung und das Bestandsmanagement der Saatgutunternehmen erschweren.

Strenge Biotechnologievorschriften

Regulatorische Rahmenbedingungen in wichtigen asiatischen Märkten schaffen Genehmigungsengpässe, die die Eigenschaftskommerzialisierung verzögern und die Investitionsrenditen der Saatgutunternehmen aus der Biotechnologieentwicklung begrenzen. Japans Biosicherheitsbewertungsverfahren erfordert 3–5 Jahre für neue Eigenschaftsgenehmigungen, mit zusätzlichen Anforderungen für Umweltverträglichkeitsstudien, die die Zeitpläne über kommerzielle Rentabilitätsfenster hinaus verlängern. Indonesiens Moratorium für neue Genehmigungen gentechnisch veränderter Nutzpflanzen, das seit 2021 aufrechterhalten wird, blockiert eigenschaftsbasierte Innovationen effektiv, obwohl zunehmender Schädlingsdruck und Ertragsstagnation bei herkömmlichen Sorten bestehen. Thailands Nationales Biosicherheitskomitee genehmigte in den letzten 5 Jahren nur 2 neue Baumwolleigenschaften, verglichen mit 15 Genehmigungen in Indien im gleichen Zeitraum. Diese regulatorischen Einschränkungen zwingen Saatgutunternehmen, parallele Züchtungsprogramme für GM (gentechnisch veränderte)- und Nicht-GM (gentechnisch veränderte)-Märkte aufrechtzuerhalten, was die Entwicklungskosten erhöht und das Erlöspotenzial begrenzt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Züchtungstechnologie: Eigenschaftsintegration treibt die Premium-Positionierung an

Hybriden halten 2025 ihren beherrschenden Marktanteil von 69,52 % und spiegeln die überlegene agronomische Leistung und integrierte Schädlingsbekämpfungsfähigkeiten wider, die Premium-Preisstrukturen in verschiedenen Anbausystemen rechtfertigen. Die Wachstumsdynamik des Segments profitiert von kontinuierlichen Eigenschaftsstapelungsinnovationen, wobei Unternehmen wie Bayer AG dreifach gestapelte Sorten einführen, die Bollgard 3-, Roundup Ready Flex- und ThryvOn-Technologien kombinieren und 2023 gegenüber herkömmlichen Alternativen 22–28 % Ertragsvorteile bieten. Transgene Hybriden in dieser Kategorie stellen das am schnellsten wachsende Teilsegment dar, getrieben durch regulatorische Genehmigungen für neue Eigenschaftskombinationen und die Akzeptanz integrierter Unkrautmanagementsysteme durch Landwirte. Nicht-transgene Hybriden bleiben in Märkten mit Biotechnologiebeschränkungen relevant, insbesondere in Japan und Indonesien, wo konventionelle Züchtungsleistungen bei Faserqualität und Krankheitsresistenz eine Premium-Positionierung unterstützen.

Offen abgeblühte Sorten und Hybridderivate verzeichnen das stärkste Wachstum mit einem CAGR von 4,04 % bis 2031, konzentriert hauptsächlich in Australien, wo wassereffizienten Sorten inmitten von Bewässerungsbeschränkungen Premiumpreise erzielen. Dieses Segment profitiert von Kostenmanagementsstrategien der Landwirte und Saatgutsparerpraktiken, die den Inputaufwand pro Hektar reduzieren und gleichzeitig akzeptable Ertragsniveaus aufrechterhalten. Das Wachstum spiegelt die zunehmende Raffinesse in konventionellen Züchtungsprogrammen wider, die Molekularmarkertechnologien und genomische Selektionsmethoden einbeziehen, um die Sortenenentwicklung zu beschleunigen.

Geografische Analyse

Chinas dominanter Marktanteil von 52,86 % im Jahr 2025 spiegelt die Position des Landes sowohl als weltgrößter Baumwollproduzent als auch als fortgeschrittenster Anwender mechanisierter Produktionssysteme wider, die spezialisierte Saatgutsorten erfordern. Die Marktentwicklung hin zu Ultrahochdichte-Aussaatsystemen, insbesondere in der Provinz Xinjiang, schafft erhebliche Volumenwachstumschancen, da sich die Saatgutanforderungen pro Hektar gegenüber traditionellen Pflanzdichten verdoppeln. Chinesische Saatgutunternehmen wie Longping High-Tech Agriculture nutzen staatliche Forschungspartnerschaften und umfangreiche Vertriebsnetze, um ihre Wettbewerbsposition gegenüber multinationalen Eigenschaftsentwicklern zu behaupten. Indien ist der zweitgrößte Markt, wo die Hybridakzeptanz durch staatliche Subventionsprogramme und zunehmenden Schädlingsdruck, der Biotechnologielösungen begünstigt, beschleunigt wird.

Australien entwickelt sich mit einem CAGR von 5,55 % zum am schnellsten wachsenden Ländermarkt, angetrieben durch Premium-Exportnachfrage und fortgeschrittene Züchtungsprogramme, die sich auf wassereffizienten Sorten konzentrieren, die Bewässerungsbeschränkungen im Murray-Darling-Becken begegnen. Die ausgereiften landwirtschaftlichen Beratungssysteme des Landes und hohe Technologieakzeptanzraten schaffen günstige Bedingungen für Premium-Saatgutsorten, die höhere Inputkosten durch überlegene Faserqualität und Verarbeitungseffizienz rechtfertigen.

Bangladesch und Vietnam sind aufstrebende Wachstumsmärkte, in denen die Expansion der Textilindustrie die Nachfrage nach einheitlicher Faserqualität antreibt, die zertifizierte Saatgutsorten anstelle von von Landwirten gespartem Saatgut erfordert. Pakistans Marktwachstum hängt stark von staatlicher Politikunterstützung und Wasserverfügbarkeit ab, während kleinere Märkte wie Myanmar und die Philippinen langfristiges Potenzial bieten, da die landwirtschaftliche Modernisierung voranschreitet. Regulatorische Compliance-Rahmen unter den OECD (Organisation für wirtschaftliche Zusammenarbeit und Entwicklung)-Richtlinien gewährleisten einheitliche Qualitätsstandards in den teilnehmenden Ländern und erleichtern den Handel mit zertifiziertem genetischen Material.

Wettbewerbslandschaft

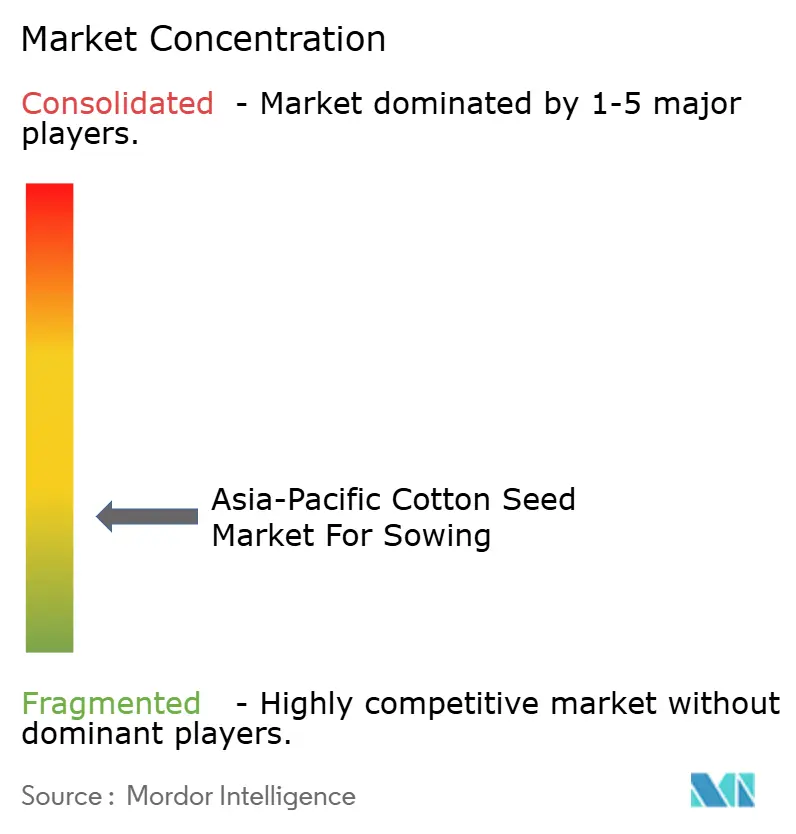

Der Asien-Pazifik-Baumwollsaatgutmarkt zum Aussäen weist eine fragmentierte Struktur mit einer Mischung aus globalen Agrochemiekonzernen und regionalen Saatgutspezialisten auf. Lokale Unternehmen in Inlandsmärkten halten bedeutende Marktanteile aufgrund ihres tiefen Verständnisses der regionalen landwirtschaftlichen Bedingungen und etablierter Beziehungen zu Landwirten. Unternehmen wie Anhui Tsuen Yin Hi-Tech Seed Industry Co. Ltd, Kaveri Seeds, Krishak Bharati Co-Op Limited (KRIBHCO), Maharashtra Hybrid Seeds Co. (Mahyco) und Bayer AG verfügen über eine starke regionale Präsenz durch umfangreiche Händlernetzwerke und lokalisierte Züchtungsprogramme. Der Markt hat begrenzte Konsolidierungsaktivitäten erlebt, wobei Unternehmen organisches Wachstum durch Kapazitätserweiterung und Produktentwicklung gegenüber Akquisitionen bevorzugen.

Die Wettbewerbsdynamik ist durch die Präsenz sowohl öffentlicher als auch privater Akteure gekennzeichnet, wobei staatlich verbundene Organisationen eine entscheidende Rolle bei der Saatgutentwicklung und -verteilung in Ländern wie Indien und China spielen. Globale Akteure wie Bayer AG operieren über Tochtergesellschaften und Gemeinschaftsunternehmen, um ihre Marktposition zu behaupten, während regionale Akteure ihre lokale Expertise und Kostenvorteile nutzen. Die Branchenstruktur fördert gesunden Wettbewerb und Innovation, wobei Unternehmen sich auf die Entwicklung regionsspezifischer Saatgutsorten konzentrieren, die an lokale Anbaubedingungen und Schädlingsherausforderungen angepasst sind.

Der Erfolg im Baumwollsaatgutmarkt hängt zunehmend von der Fähigkeit der Unternehmen ab, innovative Saatgutsorten zu entwickeln, die spezifische regionale Herausforderungen bewältigen und gleichzeitig die Kostenwettbewerbsfähigkeit aufrechterhalten. Etablierte Akteure müssen sich auf die Stärkung ihrer Forschungskapazitäten konzentrieren, insbesondere in der Biotechnologie und genetischen Verbesserung, während sie ihre Vertriebsreichweite durch strategische Partnerschaften mit Agrarbetriebsmittelhändlern und Genossenschaften ausbauen. Unternehmen müssen in Landwirtebildungsprogramme und Demonstrationsfarmen investieren, um Markentreue aufzubauen und die Vorteile ihrer Saatgutsorten zu präsentieren. Die Entwicklung trockenheitstoleranter und krankheitsresistenter Sorten wird entscheidend, da der Klimawandel den Baumwollanbau beeinflusst.

Marktführer im Asien-Pazifik-Baumwollsaatgutmarkt zum Aussäen

Anhui Tsuen Yin Hi-Tech Seed Industry Co. Ltd

Kaveri Seeds

Krishak Bharati Co-Op Limited (KRIBHCO)

Maharashtra Hybrid Seeds Co. (Mahyco)

Bayer AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2025: BASF führte neue FiberMax- und Stoneville-Baumwollsaatgutsorten ein und erweiterte sein Portfolio auf 13 Sorten. Die neuen Sorten verfügen über die Axant Flex-Herbizidtoleranz-Technologie, das erste vierfach gestapelte Herbizidmerkmal bei Baumwolle, sowie eine Drei-Gen-Insektenkontrolle durch das TwinLink Plus-Merkmal.

- August 2024: Die Pflanzenschutzbehörde der Philippinen genehmigte die kommerzielle Vermehrung von Bt (Bacillus thuringiensis)-Baumwolle für Feldtests, Erweiterungsaktivitäten und Frühzeitakzeptanzberichte, als Bt-Baumwollsorten in die Verwendung durch Landwirte übergingen.

- Juni 2024: Syngenta Group gründete ein Gemeinschaftsunternehmen mit Longping High-Tech Agriculture, um Baumwollsorten der nächsten Generation für den chinesischen Markt zu entwickeln, und kombinierte dabei Syngentas Eigenschaftstechnologien mit Longpings lokalem Züchtwissen und Vertriebsnetzwerken.

Berichtsumfang zum Asien-Pazifik-Baumwollsaatgutmarkt zum Aussäen

Hybriden, offen abgeblühte Sorten und Hybridderivate sind als Segmente nach Züchtungstechnologie abgedeckt. Australien, Bangladesch, China, Indien, Indonesien, Japan, Myanmar, Pakistan, Philippinen, Thailand, Vietnam sind als Segmente nach Land abgedeckt.| Hybriden | Nicht-transgene Hybriden | |

| Transgene Hybriden | Herbizidtolerante Hybriden | |

| Insektenresistente Hybriden | ||

| Offen abgeblühte Sorten und Hybridderivate | ||

| Australien |

| Bangladesch |

| China |

| Indien |

| Indonesien |

| Japan |

| Myanmar |

| Pakistan |

| Philippinen |

| Thailand |

| Vietnam |

| Übriger Asien-Pazifik-Raum |

| Züchtungstechnologie | Hybriden | Nicht-transgene Hybriden | |

| Transgene Hybriden | Herbizidtolerante Hybriden | ||

| Insektenresistente Hybriden | |||

| Offen abgeblühte Sorten und Hybridderivate | |||

| Geografie | Australien | ||

| Bangladesch | |||

| China | |||

| Indien | |||

| Indonesien | |||

| Japan | |||

| Myanmar | |||

| Pakistan | |||

| Philippinen | |||

| Thailand | |||

| Vietnam | |||

| Übriger Asien-Pazifik-Raum | |||

Marktdefinition

- Handelssaatgut - Für den Zweck dieser Studie wurden nur Handelssaatgüter in den Umfang einbezogen. Von Landwirten gespartes Saatgut, das nicht kommerziell etikettiert ist, ist vom Umfang ausgeschlossen, auch wenn ein geringer Prozentsatz von gespartem Saatgut kommerziell unter Landwirten ausgetauscht wird. Der Umfang schließt auch vegetativ vermehrte Nutzpflanzen und Pflanzenteile aus, die möglicherweise kommerziell auf dem Markt verkauft werden.

- Ernteanbaufläche - Bei der Berechnung der Anbaufläche unter verschiedenen Nutzpflanzen wurde die Brutto-Anbaufläche berücksichtigt. Auch bekannt als Erntefläche, umfasst sie gemäß der Ernährungs- und Landwirtschaftsorganisation (FAO) die gesamte unter einer bestimmten Nutzpflanze über alle Anbausaisons bebaute Fläche.

- Saatgutaustauschrate - Die Saatgutaustauschrate ist der Prozentsatz der mit zertifiziertem/qualitativ hochwertigem Saatgut anderen als dem vom Landwirt gespartem Saatgut ausgesäten Fläche im Verhältnis zur gesamten Fläche einer in der Saison gepflanzten Nutzpflanze.

- Geschützter Anbau - Der Bericht definiert geschützten Anbau als den Prozess des Anbaus von Nutzpflanzen in einer kontrollierten Umgebung. Dies umfasst Gewächshäuser, Glashäuser, Hydroponik, Aeroponik oder jedes andere Anbausystem, das die Nutzpflanze vor abiotischem Stress schützt. Der Anbau im Freiland unter Verwendung von Plastikabdeckung ist von dieser Definition ausgeschlossen und wird unter Freilandanbau eingeordnet.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Reihenkulturen | Dies sind in der Regel Feldfrüchte, die verschiedene Nutzpflanzenkategorien umfassen, wie Körnerfrüchte und Getreide, Ölsaaten, Faserpflanzen wie Baumwolle, Hülsenfrüchte und Futterpflanzen. |

| Solanaceae | Dies sind die Familie der Blütenpflanzen, zu der Tomaten, Chili, Auberginen und andere Nutzpflanzen gehören. |

| Cucurbitaceae | Sie stellt eine Kürbisfamilie dar, die aus etwa 965 Arten in rund 95 Gattungen besteht. Die für diese Studie betrachteten Hauptkulturen umfassen Gurke und Einlegegurke, Kürbis und Zucchini sowie andere Nutzpflanzen. |

| Brassicaceae | Es ist eine Pflanzengattung aus der Kohl- und Senfpflanzenfamilie. Sie umfasst Nutzpflanzen wie Karotten, Kohl, Blumenkohl und Brokkoli. |

| Wurzeln und Zwiebeln | Das Segment Wurzeln und Zwiebeln umfasst Zwiebeln, Knoblauch, Kartoffeln und andere Nutzpflanzen. |

| Nicht klassifiziertes Gemüse | Dieses Segment im Bericht umfasst Nutzpflanzen, die zu keiner der oben genannten Kategorien gehören. Dazu gehören Nutzpflanzen wie Okra, Spargel, Salat, Erbsen, Spinat und andere. |

| Hybridsaatgut | Es ist die erste Generation des Saatguts, das durch kontrollierte Kreuzbestäubung und Kombination zweier oder mehrerer Sorten oder Arten produziert wird. |

| Transgenes Saatgut | Es ist ein Saatgut, das genetisch modifiziert wurde, um bestimmte gewünschte Input- und/oder Output-Eigenschaften zu enthalten. |

| Nicht-transgenes Saatgut | Das durch Kreuzbestäubung ohne genetische Modifikation produzierte Saatgut. |

| Offen abgeblühte Sorten und Hybridderivate | Offen abgeblühte Sorten produzieren sortentypische Samen, da sie sich nur mit anderen Pflanzen derselben Sorte kreuzen. |

| Andere Solanaceae | Die unter andere Solanaceae betrachteten Nutzpflanzen umfassen Paprika und andere verschiedene Paprikaarten je nach Lokalität der jeweiligen Länder. |

| Andere Brassicaceae | Die unter andere Brassicaceae betrachteten Nutzpflanzen umfassen Radieschen, Rüben, Rosenkohl und Grünkohl. |

| Andere Wurzeln und Zwiebeln | Die unter andere Wurzeln und Zwiebeln betrachteten Nutzpflanzen umfassen Süßkartoffeln und Maniok. |

| Andere Cucurbitaceae | Die unter andere Cucurbitaceae betrachteten Nutzpflanzen umfassen Kürbisse (Flaschenkürbis, Bittermelone, Kantenkürbis, Schlangenkürbis und andere). |

| Andere Körnerfrüchte und Getreide | Die unter andere Körnerfrüchte und Getreide betrachteten Nutzpflanzen umfassen Gerste, Buchweizen, Kanariensaat, Triticale, Hafer, Hirse und Roggen. |

| Andere Faserpflanzen | Die unter andere Faserpflanzen betrachteten Nutzpflanzen umfassen Hanf, Jute, Agavefasern, Flachs, Kenaf, Ramie, Abakáfaser, Sisal und Kapok. |

| Andere Ölsaaten | Die unter andere Ölsaaten betrachteten Nutzpflanzen umfassen Erdnuss, Hanfsamen, Senfkörner, Rizinussamen, Safflorsamen, Sesamkörner und Leinsamen. |

| Andere Futterpflanzen | Die unter andere Futterpflanzen betrachteten Nutzpflanzen umfassen Napiersgras, Wiesenhafergras, Weißklee, Weidelgras und Timotheusgras. Andere Futterpflanzen wurden auf der Grundlage der Lokalität der jeweiligen Länder berücksichtigt. |

| Hülsenfrüchte | Taubenerbsen, Linsen, Puff- und Pferdbohnen, Wicken, Kichererbsen, Augenbohnen, Lupinen und Bambara-Bohnen sind die unter Hülsenfrüchte betrachteten Nutzpflanzen. |

| Andere nicht klassifizierte Gemüsesorten | Die unter andere nicht klassifizierte Gemüsesorten betrachteten Nutzpflanzen umfassen Artischocken, Maniokblätter, Lauch, Chicorée und Grüne Bohnen. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: IDENTIFIZIERUNG DER SCHLÜSSELVARIABLEN: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird über den gesamten Prognosezeitraum konstant gehalten.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen