Marktgröße und Marktanteil des asiatisch-pazifischen Saatgutmarktes

Marktübersicht

| Studienzeitraum | 2018 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 23.16 Milliarden US-Dollar |

| Marktgröße (2026) | 24.03 Milliarden US-Dollar |

| Marktgröße (2031) | 28.93 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.78% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des asiatisch-pazifischen Saatgutmarktes durch Mordor Intelligence

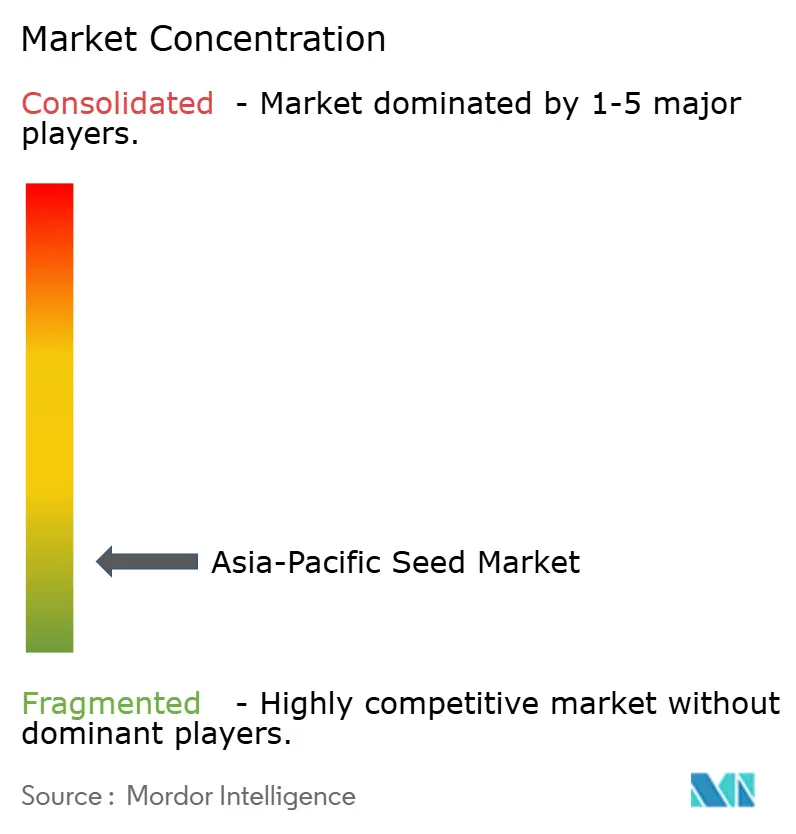

Die Marktgröße des asiatisch-pazifischen Saatgutmarktes wurde im Jahr 2025 auf 23,16 Milliarden USD geschätzt und soll von 24,03 Milliarden USD im Jahr 2026 auf 28,93 Milliarden USD bis 2031 wachsen, mit einer CAGR von 3,78 % während des Prognosezeitraums (2026–2031). Dieses Wachstum spiegelt einen Wandel von der Mengenexpansion hin zur Wertschöpfung wider, da staatliche Programme, Investitionen in die Präzisionslandwirtschaft und die Einführung von Biotechnologie die Saatgutnachfrage in der gesamten Region neu gestalten.[1]Quelle: Ministerium für Landwirtschaft und ländliche Angelegenheiten China, "Politiken zur landwirtschaftlichen Entwicklung," MOA.GOV.CN Landwirte wenden sich zunehmend Hybrid- und geneditierten Linien zu, die höhere Erträge, Klimaresilienz und eine effizientere Betriebsmitttelnutzung bieten. Intensivere Ernährungssicherheitsziele in China, Indien und Südostasien stützen die Nachfrage nach Premium-Merkmalen, während Risikokapital und öffentlich-private Partnerschaften die Forschungs- und Entwicklungspipelines (F&E) beschleunigen. Der asiatisch-pazifische Saatgutmarkt ist stark fragmentiert, wobei die fünf größten Unternehmen einen relativ kleinen kombinierten Anteil halten, was erheblichen Spielraum für regionale Spezialisten lässt.

Wichtigste Erkenntnisse des Berichts

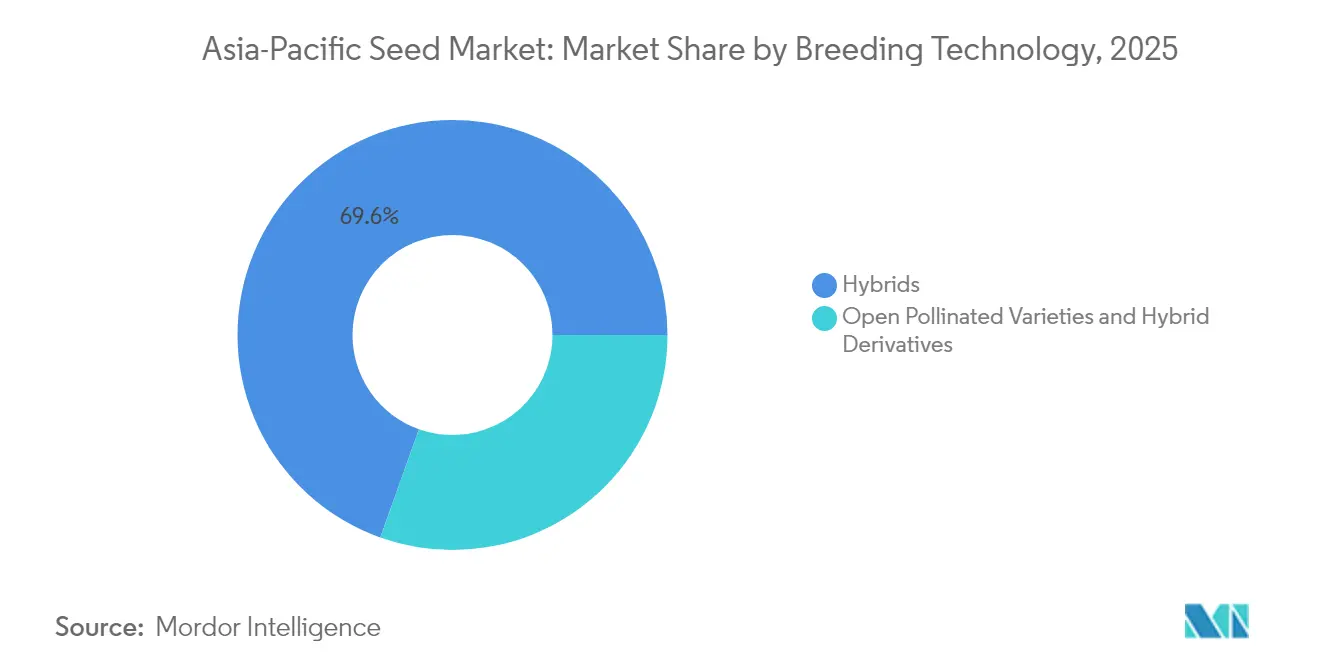

- Nach Züchtungstechnologie entfielen 69,55 % der Marktgröße des asiatisch-pazifischen Saatgutmarktes im Jahr 2025 auf Hybride, während offen bestäubte Sorten und Hybridderivate bis 2031 mit einer CAGR von 3,98 % voranschreiten.

- Nach Anbaumechanismus machten Freilandanbausysteme im Jahr 2025 nur 98,95 % der Marktgröße des asiatisch-pazifischen Saatgutmarktes aus, während der geschützte Anbau bis 2031 die schnellste CAGR von 6,78 % verzeichnet.

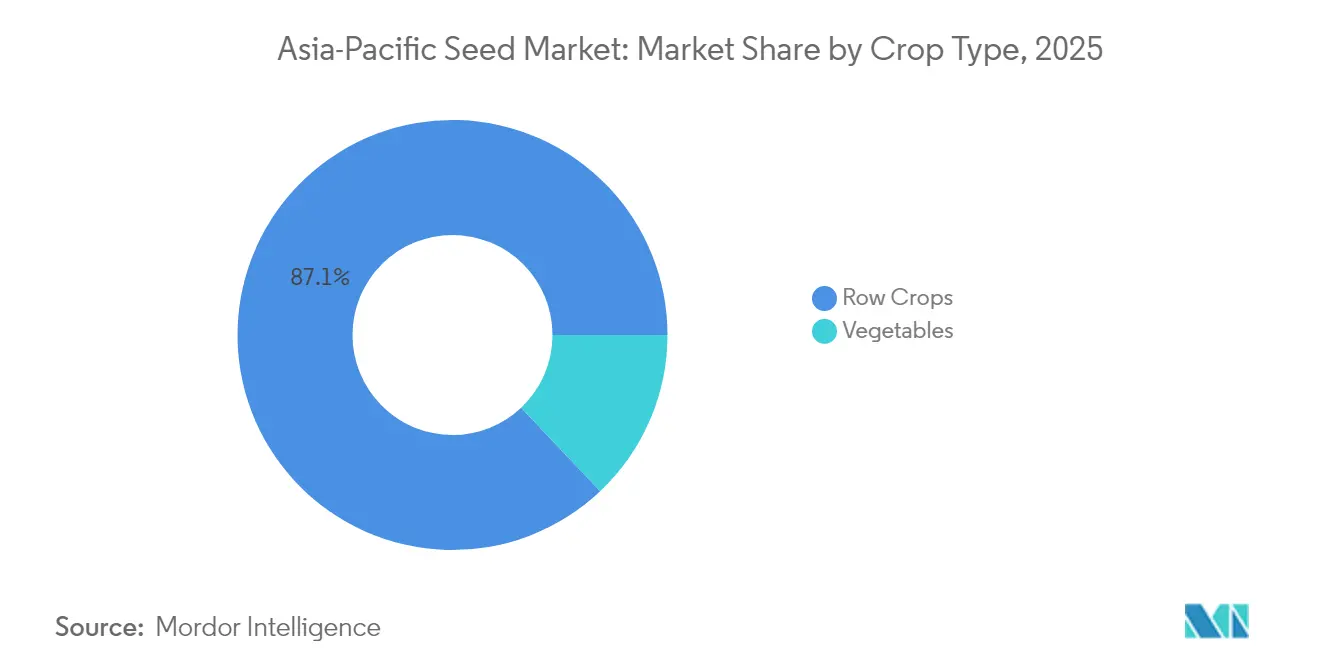

- Nach Ernteart entfielen 87,05 % der Marktgröße des asiatisch-pazifischen Saatgutmarktes im Jahr 2025 auf Reihenkulturen, während das Gemüsesegment mit einer CAGR von 4,66 % expandiert.

- Nach Geografie führte China im Jahr 2025 mit einem Marktanteil von 52,95 % am asiatisch-pazifischen Saatgutmarkt, wobei Australien voraussichtlich bis 2031 die höchste CAGR von 5,53 % verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des asiatisch-pazifischen Saatgutmarktes

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Zunehmende Einführung von geschütztem Anbau | +0.6% | China, Japan, Australien und Südostasien | Mittelfristig (2–4 Jahre) |

| Staatliche Subventionsprogramme für Hybridsaatgut | +0.5% | Indien, China, Bangladesch und Vietnam | Kurzfristig (≤ 2 Jahre) |

| Expansion von Saatgutbehandlungs- und Beschichtungstechnologien | +0.4% | Australien, Japan und Südkorea | Mittelfristig (2–4 Jahre) |

| F&E-Pipelines für klimaresiliente Sorten | +0.3% | Kernmärkte des asiatisch-pazifischen Raums | Langfristig (≥ 4 Jahre) |

| Dynamik der Deregulierung von Genomeditierung (CRISPR) | +0.3% | Indien, Australien, Japan und Südostasien | Langfristig (≥ 4 Jahre) |

| Digitale Saatgutmarktplätze und Rückverfolgbarkeitsplattformen | +0.2% | Stadtnahe Landwirtschaftsregionen im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Einführung von geschütztem Anbau

Der geschützte Anbau expandiert schnell, da die Klimavolatilität die Landwirte zu Systemen mit kontrollierter Umgebung drängt. China verzeichnete im Jahr 2024 rund 4,2 Millionen Hektar unter Gewächshäusern, was einem jährlichen Wachstum von 15 % entspricht. Japan subventioniert 50 % der Installationskosten für intelligente Gewächshäuser und ermöglicht Ertragssteigerungen von 30–40 %. Südostasiatische Regierungen weisen Gewächshauszonen in der Nähe von Großstädten aus und ziehen Investitionen von japanischen und niederländischen Technologieunternehmen an. Diese Initiativen fördern die Nachfrage nach Saatgutlinien, die für hohe Luftfeuchtigkeit, diffuses Licht und schnelle Erntzyklen entwickelt wurden, und steigern die Saatgutmargen im asiatisch-pazifischen Saatgutmarkt.

Staatliche Subventionsprogramme für Hybridsaatgut

Nationale Subventionsprogramme senken die Vorkosten der Landwirte und beschleunigen die Einführung von Hybriden. Indien deckt 75 % der Preise für zertifiziertes Hybridsaatgut durch das Pradhan Mantri Fasal Bima Yojana-Programm ab, was die Hybridnutzung im Jahr 2024 um 23 % steigerte.[2]Quelle: Ministerium für Landwirtschaft und Landwirtewohlfahrt Indien, "Programme zur Ernteversicherung und Saatgutsubvention," AGRICOOP.NIC.IN Chinas nationaler Entwicklungsplan für die moderne Saatgutindustrie sieht 50 Milliarden RMB (7,0 Milliarden USD) für Hybrid-F&E und Landwirtschaftsanreize bis 2030 vor. Bangladeschs Programm zur Ausweitung von Hybridreis stellt 2,5 Millionen Landwirten kostenloses Saatgut zur Verfügung und liefert 18 % höhere Erträge. Vietnam subventioniert 60 % der Kosten für Hybridmais und bietet gleichzeitig technische Unterstützung. Diese Maßnahmen schaffen eine stabile Nachfrage im asiatisch-pazifischen Saatgutmarkt und dämpfen die Preissensitivität.

Expansion von Saatgutbehandlungs- und Beschichtungstechnologien

Biologische und polymere Saatgutbehandlungen erschließen Premium-Preispunkte. Mikrobielle Beschichtungen wuchsen im asiatisch-pazifischen Raum im Jahr 2024 um 25 %.[3]Quelle: Internationaler Saatgutverband, "Analyse des globalen Saatgutbehandlungsmarktes," WORLDSEED.ORG Japanische Lieferanten haben die Nanokapselung pioniert, die Nährstoffe während des Pflanzenwachstums abgibt. Die Commonwealth Scientific and Industrial Research Organisation in Australien patentierte Polymerfolien, die die Keimung unter Trockenstress um bis zu 20 % steigern. Regulierungsbehörden klassifizieren die meisten biologischen Beschichtungen als risikoarm, was schnelle Zulassungen ermöglicht. Infolgedessen erzielen behandelte Saatgüter Preisaufschläge von 20–30 % und bieten klare Ertragsvortele, was die Einnahmequellen im asiatisch-pazifischen Saatgutmarkt stärkt.

F&E-Pipelines für klimaresiliente Sorten

Extremwetterereignisse lenken die F&E auf Resilienzmerkmale. Das Internationale Reisforschungsinstitut und nationale Partner veröffentlichten im Jahr 2024 47 überflutungstolerante und salzresistente Reislinien. China erhöhte die Forschungsbudgets der Universitäten um 35 % für dürretoleranten Weizen und Mais. Die Getreideforschungs- und Entwicklungsgesellschaft Australiens investiert jährlich in die Entwicklung von hitzetoleranten Getreidearten. Die auf diesen Bemühungen aufbauenden geistigen Eigentumsportfolios haben erhebliches Lizenzpotenzial und positionieren Lieferanten für langfristige Gewinne im asiatisch-pazifischen Saatgutmarkt.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Handel mit gefälschtem Saatgut über Regionalgrenzen hinweg | −0.3% | Indien, Bangladesch, Myanmar, China–Südostasien-Korridore | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Verzögerungen bei Merkmalszulassungen | −0.2% | ASEAN (Verband Südostasiatischer Nationen)-Märkte | Mittelfristig (2–4 Jahre) |

| Erschwinglichkeitslücke für Kleinstbauern bei Biotechnik-Merkmalen | −0.2% | Ländliches Indien, Bangladesch, Myanmar, Indonesien | Langfristig (≥ 4 Jahre) |

| Biodiversitätsgetriebener NGO-Widerstand gegen gentechnisch veränderte Pflanzen | −0.2% | Philippinen, Thailand, Indonesien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Handel mit gefälschtem Saatgut über Regionalgrenzen hinweg

Illegale Saatgutströme untergraben Vertrauen und Rentabilität. Indische Behörden beschlagnahmten im Jahr 2024 2.400 Metrische Tonnen gefälschten Hybridreises im Wert von 12 Millionen USD. Unzureichende Koordination zwischen Grenzbehörden ermöglicht es gefälschten Produkten, nach Myanmar und Bangladesch zu gelangen, was zu Ernteausfällen führt und die Hybridakzeptanz dämpft. China erprobt Blockchain-Tags auf Saatgutbeuteln, die aus Südostasien eingeführt werden, um die Echtheit zu überprüfen. Ohne stärkere Durchsetzungsmaßnahmen wird der Schwarzmarkt das legitime Wachstum im asiatisch-pazifischen Saatgutmarkt weiterhin belasten.

Biodiversitätsgetriebener NGO-Widerstand gegen gentechnisch veränderte Pflanzen

Umwelt-Nichtregierungsorganisationen (NGOs) setzen weiterhin auf Lobbyarbeit gegen die Einführung gentechnisch veränderter Organismen. Rechtliche Anfechtungen und öffentliche Kampagnen auf den Philippinen, in Thailand und Indonesien zwingen Regulierungsbehörden zu besonderer Vorsicht, was Feldversuche oder Markteinführungen verzögert. Die Unsicherheit erhöht das Compliance-Risiko und kann private Investitionen in diesen Märkten abschrecken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Züchtungstechnologie: Hybride treiben die Nachfrage nach Premiumprodukten an

Hybridsaatgut hielt im Jahr 2025 einen Marktanteil von 69,55 % am asiatisch-pazifischen Saatgutmarkt. Nicht-transgene Hybride bleiben die mengenmäßige Triebkraft, da sie Ertragsziele erfüllen und gleichzeitig biotechnologische Vorschriften umgehen. In China und Indien liefern Heterosisvorteile Ertragssteigerungen von 15–25 % zu erschwinglichen Preisen. Transgene Hybride gewinnen bei herbizidtoleranten Mais- und insektenresistenten Baumwollsorten an Bedeutung, insbesondere dort, wo die Regulierungswege klarer sind. Derweil verzeichnen offen bestäubte Sorten und Hybridderivate eine CAGR von 3,98 %, da kostensensible Landwirte Saatgut einlagern und jährliche Einkäufe reduzieren wollen. Lieferanten balancieren Premium-Hybride mit günstigeren Linien aus und gewährleisten so eine breite Abdeckung verschiedener Betriebsgrößen und Einkommensgruppen. Markierungsgestützte Selektion und genomische Werkzeuge verkürzen die Züchtungszyklen, sodass Unternehmen Merkmale schneller kombinieren und die Differenzierung im asiatisch-pazifischen Saatgutmarkt aufrechterhalten können.

Offen bestäubte Lösungen fördern ländliche Entwicklungsziele, insbesondere im Rahmen von Chinas Plan zur Getreideautarkie. Staatliche Unternehmen leiten Fördermittel weiter, um die Stresstoleranz und Nährstoffnutzungseffizienz in öffentlichem Keimplasma zu verbessern. Privatunternehmen hingegen konzentrieren sich auf die Kombination von Herbizid-, Insekten- und Dürremerkmalen in proprietären Hybriden und erzielen höhere Margen. Das Nebeneinander beider Strategien unterstreicht die Vielfalt des asiatisch-pazifischen Saatgutmarktes.

Nach Anbaumechanismus: Geschützte Systeme verändern die Wirtschaftlichkeit

Nach Anbaumechanismus machten Freilandanbausysteme im Jahr 2025 nur 98,95 % der Marktgröße des asiatisch-pazifischen Saatgutmarktes aus, während der geschützte Anbau voraussichtlich die schnellste Wachstumsrate von 6,78 % bis 2031 verzeichnen wird. Japan bewirtschaftet 52.000 Hektar mit Gewächshäusern, die durch Subventionen und intelligente Steuerungen unterstützt werden. Chinas Gewächshausfläche wächst mit einer Rate von 18 % pro Jahr, um die städtische Nachfrage zu decken. Saatgut, das auf hohe Luftfeuchtigkeit, begrenztes Licht oder vertikale Regale zugeschnitten ist, erzielt Aufschläge und steigert die Lieferantenrentabilität. Züchtungsprioritäten umfassen kompakte Architektur, schnelle Reife und Krankheitsresistenz, die für geschlossene Umgebungen geeignet sind.

Freilandanbausysteme dominieren weiterhin, da sie ausgedehnte Flächen von Getreide- und Ölsaatenkulturen bewirtschaften. Auch hier ist die Modernisierung durch satellitengesteuerte Pflanzmaschinen in Australien und Drohnensprühung in Indien sichtbar. Da staatliche Programme die klimaintelligente Landwirtschaft fördern, verschiebt sich die Nachfrage nach Freilandsaatgut hin zu dürretoleranten und nährstoffeffizienten Sorten, sodass der asiatisch-pazifische Saatgutmarkt auf die Klimarealitäten reagiert bleibt.

Nach Ernteart: Reihenkulturen verankern den Wert, aber Gemüse beschleunigt sich

Reihenkulturen repräsentierten im Jahr 2025 87,05 % des Marktanteils des asiatisch-pazifischen Saatgutmarktes und spiegeln den Schwerpunkt der Region auf Grundnahrungsgetreide wider. Reis, Weizen, Mais und Sojabohnen sind für die Ernährungssicherheitsagenden unverzichtbar. Chinas nationale Ziele, Indiens Reisautarkie und Indonesiens Maisprogramme leiten alle öffentliche Mittel in ertragstarke Reihenkultursorten. Merkmalsprioritäten drehen sich um Ertragsstabilität, Schädlingsresistenz und Mechanisierungskompatibilität.

Im Gegensatz dazu steigt Gemüse mit einer CAGR von 4,66 % am schnellsten, da Verbraucher frische, nährstoffreiche Ernährungsgewohnheiten verfolgen und das städtische Mittelklasseausgaben wächst. Der geschützte Anbau verstärkt diesen Trend durch ganzjährige Erntemöglichkeiten. Südostasiatische Exporteure suchen nach krankheitsresistenten Tomaten-, Paprika- und Blattgemüselinien mit verlängerter Haltbarkeit, um den Standards der Zielmärkte zu entsprechen. Die Gemüsezüchtung legt Wert auf Geschmack, Farbe und Antioxidantiengehalt, was die Produktlücke zwischen Grundnahrungsgetreide und hochwertigen Erzeugnissen vergrößert. Lieferanten, die in der Lage sind, großvolumige Reihenkulturen mit Nischen-Gemüsegenetik in Einklang zu bringen, werden im asiatisch-pazifischen Saatgutmarkt überproportionale Renditen erzielen.

Geografische Analyse

China kontrollierte im Jahr 2025 52,95 % des Marktanteils des asiatisch-pazifischen Saatgutmarktes durch staatlich gelenkten Konsolidierung. Chinas politische Integration verschafft inländischen Lieferanten Skalenvorteile und regulatorische Vorteile. Die Regierung beschleunigte im Jahr 2025 die Merkmalszulassungen für lokal entwickelte Linien und sorgte so für schnellere Markteinführungszeiten. Provinzielle Subventionen für klimaintelligente Sorten steigern die Akzeptanz weiter. Die Bekämpfung von Fälschungen verbessert sich durch QR-basierte Rückverfolgbarkeit, was das Vertrauen der Landwirte wiederherstellt. Indiens Markt wird durch seine Mehrheit von Kleinbauern geprägt.

Die Saatgutaustauschraten hinken immer noch hinter den globalen Vergleichswerten zurück, was auf latente Nachfrage hindeutet. Die Liberalisierung der Genomediterungsregeln und die Ausweitung von Hybridsubventionen für Reis und Weizen erschließen die Kaufbereitschaft. Lokale Vorreiter wie Kaveri Seeds und Nuziveedu nutzen tiefe Distributor-Netzwerke, um abgelegene Gebiete zu erschließen. Australien ist die am schnellsten wachsende Region mit einer CAGR von 5,53 %. Australiens exportorientierte Denkweise erfordert überlegene Genetik. Öffentliche Forschungseinrichtungen kooperieren mit Corteva und Bayer an Dürreresilienz und Getreidequalität. Starke Regelungen zum Schutz geistigen Eigentums ermöglichen es Züchtern, Lizenzgebühren zu vereinnahmen, was die Premium-Positionierung im asiatisch-pazifischen Saatgutmarkt stärkt.

Südostasiatische Länder befinden sich in einer rasanten Modernisierungsphase. Thailand und Vietnam leiten ausländische Direktinvestitionen in den geschützten Anbau und die Saatgutverarbeitung. Indonesien öffnet seinen Merkmalszulassungsweg, um Mais- und Sojabohnenertragsverbesserungen zu beschleunigen. Insgesamt bieten diese Märkte inkrementelle Nachfrage und Diversifizierung.

Wettbewerbslandschaft

Der asiatisch-pazifische Saatgutmarkt ist stark fragmentiert, wobei die fünf größten Unternehmen einen relativ kleinen kombinierten Anteil halten, was erheblichen Spielraum für regionale Spezialisten lässt. Globale Marktführer wie Bayer AG, Corteva Agriscience, Syngenta Group, Advanta Seeds (UPL Ltd.) und Yuan Longping High-Tech Agriculture Co. Ltd setzen Biotechnologieportfolios, digitale Agronomiewerkzeuge und ergebnisbasierte Angebote ein, um ihre Positionen zu verteidigen und auszubauen.

Regionale Marktführer wie East-West Seed dominieren Gemüsenischen durch Landwirtschafterschulungen und eine starke Präsenz im Einzelhandel. Strategische Verlagerungen begünstigen den Plattformwettbewerb. Unternehmen integrieren Saatgutgenetik mit Ernte-Monitoring-Apps, Satellitenbildern und ertragsbasierter Versicherung. Die Akquisition von Pacific Seeds durch Corteva im Jahr 2024 erweiterte dessen dürretolerante Weizenlinien.

Bayers Forschungsinvestitionen in China und Indien beschleunigen die lokale Merkmalsanpassung. East-West Seed erweiterte seine Kapazitäten in Vietnam, um die Gemüsenachfrage in schnell urbanisierenden Zonen zu bedienen. Das Wachstumspotenzial liegt in Klimaresilienz, biologischen Saatgutbehandlungen und digitalen Marktplätzen, die den Fälschungshandel eindämmen – alles entscheidend für den Ausblick des asiatisch-pazifischen Saatgutmarktes.

Marktführer der asiatisch-pazifischen Saatgutindustrie

Bayer AG

Corteva Agriscience

Syngenta Group

Yuan Longping High-Tech Agriculture Co. Ltd

Advanta Seeds (UPL Ltd.)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- November 2025: Der Asiatische Saatgutkongress 2025 wurde in Mumbai von Shivraj Singh Chouhan eröffnet und brachte globale und regionale Interessenvertreter aus der Saatgutindustrie zusammen. Die von der Asien- und Pazifik-Saatgutvereinigung (APSA) organisierte Veranstaltung dient als wichtige Plattform für Zusammenarbeit, Handel und Innovation im asiatisch-pazifischen Saatgutmarkt.

- Juli 2025: UPL Ltd. hat durch seine Tochtergesellschaft Advanta Seeds International Mauritius die vollständige Eigentumsübernahme der Wuhan Advanta Seeds Company Limited (Advanta China) abgeschlossen. Dieser strategische Schritt markiert UPLs Eintritt in den chinesischen Agrarinput- und Saatgutmarkt und stärkt seine Präsenz in Asien, was langfristige Wachstumsambitionen signalisiert.

- März 2024: Syngenta Vegetable Seeds eröffnete ein hochmodernes Saatgutgesundheitslabor in Nuthankal, in der Nähe von Hyderabad, Indien. Dies ist Indiens erstes spezialisiertes Saatgutgesundheitslabor, das international akkreditierte Tests durchführen und Syngentas globales Qualitätskontrollnetzwerk stärken soll, was sowohl inländische Landwirte als auch Exportambitionen unterstützt.

Berichtsumfang des asiatisch-pazifischen Saatgutmarktes

Hybride, offen bestäubte Sorten und Hybridderivate sind als Segmente nach Züchtungstechnologie abgedeckt. Freilandanbau, geschützter Anbau sind als Segmente nach Anbaumechanismus abgedeckt. Reihenkulturen, Gemüse sind als Segmente nach Ernteart abgedeckt. Australien, Bangladesch, China, Indien, Indonesien, Japan, Myanmar, Pakistan, Philippinen, Thailand, Vietnam sind als Segmente nach Land abgedeckt.| Hybride | Nicht-transgene Hybride | |

| Transgene Hybride | Herbizidtolerante Hybride | |

| Insektenresistente Hybride | ||

| Sonstige Merkmale | ||

| Offen bestäubte Sorten und Hybridderivate | ||

| Freilandanbau |

| Geschützter Anbau |

| Reihenkulturen | Faserpflanzen | Baumwolle |

| Sonstige Faserpflanzen | ||

| Futterpflanzen | Luzerne | |

| Futtermais | ||

| Futterhirse | ||

| Sonstige Futterpflanzen | ||

| Getreide und Zerealien | Mais | |

| Reis | ||

| Hirse | ||

| Weizen | ||

| Sonstige Getreide und Zerealien | ||

| Ölsaaten | Raps, Rübsen und Senf | |

| Sojabohne | ||

| Sonnenblume | ||

| Sonstige Ölsaaten | ||

| Hülsenfrüchte | Hülsenfrüchte | |

| Gemüse | Kohlgewächse | Kohl |

| Blumenkohl und Brokkoli | ||

| Sonstige Kohlgewächse | ||

| Kürbisgewächse | Gurke und Gewürzgurke | |

| Kürbis und Zucchini | ||

| Sonstige Kürbisgewächse | ||

| Wurzeln und Zwiebeln | Knoblauch | |

| Zwiebel | ||

| Kartoffel | ||

| Sonstige Wurzeln und Zwiebeln | ||

| Nachtschattengewächse | Chilli | |

| Aubergine | ||

| Tomate | ||

| Sonstige Nachtschattengewächse | ||

| Nicht klassifiziertes Gemüse | Spargel | |

| Kopfsalat | ||

| Okra | ||

| Erbsen | ||

| Spinat | ||

| Sonstiges nicht klassifiziertes Gemüse | ||

| Australien |

| Bangladesch |

| China |

| Indien |

| Indonesien |

| Japan |

| Myanmar |

| Pakistan |

| Philippinen |

| Thailand |

| Vietnam |

| Übriger asiatisch-pazifischer Raum |

| Züchtungstechnologie | Hybride | Nicht-transgene Hybride | |

| Transgene Hybride | Herbizidtolerante Hybride | ||

| Insektenresistente Hybride | |||

| Sonstige Merkmale | |||

| Offen bestäubte Sorten und Hybridderivate | |||

| Anbaumechanismus | Freilandanbau | ||

| Geschützter Anbau | |||

| Ernteart | Reihenkulturen | Faserpflanzen | Baumwolle |

| Sonstige Faserpflanzen | |||

| Futterpflanzen | Luzerne | ||

| Futtermais | |||

| Futterhirse | |||

| Sonstige Futterpflanzen | |||

| Getreide und Zerealien | Mais | ||

| Reis | |||

| Hirse | |||

| Weizen | |||

| Sonstige Getreide und Zerealien | |||

| Ölsaaten | Raps, Rübsen und Senf | ||

| Sojabohne | |||

| Sonnenblume | |||

| Sonstige Ölsaaten | |||

| Hülsenfrüchte | Hülsenfrüchte | ||

| Gemüse | Kohlgewächse | Kohl | |

| Blumenkohl und Brokkoli | |||

| Sonstige Kohlgewächse | |||

| Kürbisgewächse | Gurke und Gewürzgurke | ||

| Kürbis und Zucchini | |||

| Sonstige Kürbisgewächse | |||

| Wurzeln und Zwiebeln | Knoblauch | ||

| Zwiebel | |||

| Kartoffel | |||

| Sonstige Wurzeln und Zwiebeln | |||

| Nachtschattengewächse | Chilli | ||

| Aubergine | |||

| Tomate | |||

| Sonstige Nachtschattengewächse | |||

| Nicht klassifiziertes Gemüse | Spargel | ||

| Kopfsalat | |||

| Okra | |||

| Erbsen | |||

| Spinat | |||

| Sonstiges nicht klassifiziertes Gemüse | |||

| Geografie | Australien | ||

| Bangladesch | |||

| China | |||

| Indien | |||

| Indonesien | |||

| Japan | |||

| Myanmar | |||

| Pakistan | |||

| Philippinen | |||

| Thailand | |||

| Vietnam | |||

| Übriger asiatisch-pazifischer Raum | |||

Marktdefinition

- Kommerzielles Saatgut - Für die Zwecke dieser Studie wurden nur kommerzielle Saatgüter in den Umfang einbezogen. Hofgespartes Saatgut, das kommerziell nicht etikettiert ist, ist vom Umfang ausgeschlossen, obwohl ein geringer Prozentsatz an hofgespartem Saatgut kommerziell unter Landwirten ausgetauscht wird. Der Umfang schließt auch vegetativ vermehrte Kulturen und Pflanzenteile aus, die möglicherweise kommerziell auf dem Markt verkauft werden.

- Ernteanbaufläche - Bei der Berechnung der Anbaufläche unter verschiedenen Kulturen wurde die Brutto-Anbaufläche berücksichtigt. Auch als Erntefinche bekannt, umfasst diese gemäß der Ernährungs- und Landwirtschaftsorganisation (FAO) die gesamte unter einer bestimmten Kultur über alle Jahreszeiten kultivierte Fläche.

- Saatgutaustauschraten - Die Saatgutersatzrate ist der Prozentsatz der aus der Gesamtfläche der in der Saison gepflanzten Kulturen, der durch zertifiziertes/qualitätsgeprüftes Saatgut und nicht durch hofgespartes Saatgut angebaut wird.

- Geschützter Anbau - Der Bericht definiert geschützten Anbau als das Verfahren des Anbaus von Kulturen in einer kontrollierten Umgebung. Dazu gehören Gewächshäuser, Glashäuser, Hydroponik, Aeroponik oder andere Anbausysteme, die die Ernte vor abiotischem Stress schützen. Der Anbau im Freiland unter Verwendung von Plastikfolie ist jedoch von dieser Definition ausgenommen und wird dem Freilandanbau zugerechnet.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Reihenkulturen | Dies sind in der Regel Feldkulturen, zu denen verschiedene Kulturkategorien wie Getreide und Zerealien, Ölsaaten, Faserpflanzen wie Baumwolle, Hülsenfrüchte und Futterpflanzen gehören. |

| Nachtschattengewächse | Dies ist die Familie der Blütenpflanzen, zu der Tomaten, Chilli, Auberginen und andere Kulturen gehören. |

| Kürbisgewächse | Sie stellt eine Kürbishamilenfamilie dar, die aus etwa 965 Arten in rund 95 Gattungen besteht. Die wichtigsten für diese Studie berücksichtigten Kulturen umfassen Gurke und Gewürzgurke, Kürbis und Zucchini sowie andere Kulturen. |

| Kohlgewächse | Es ist eine Pflanzengattung aus der Kohl- und Senffamilie. Dazu gehören Kulturen wie Möhren, Kohl, Blumenkohl und Brokkoli. |

| Wurzeln und Zwiebeln | Das Segment der Wurzeln und Zwiebeln umfasst Zwiebeln, Knoblauch, Kartoffeln und andere Kulturen. |

| Nicht klassifiziertes Gemüse | Dieses Segment im Bericht umfasst Kulturen, die keiner der oben genannten Kategorien angehören. Dazu gehören Kulturen wie Okra, Spargel, Kopfsalat, Erbsen, Spinat und andere. |

| Hybridsaatgut | Es handelt sich um die erste Generation von Saatgut, das durch kontrollierte Kreuzbestäubung und durch die Kombination von zwei oder mehr Sorten oder Arten erzeugt wird. |

| Transgenes Saatgut | Es handelt sich um Saatgut, das genetisch verändert wurde, um bestimmte gewünschte Input- und/oder Output-Merkmale zu enthalten. |

| Nicht-transgenes Saatgut | Das durch Kreuzbestäubung ohne genetische Veränderung erzeugte Saatgut. |

| Offen bestäubte Sorten und Hybridderivate | Offen bestäubte Sorten produzieren sortenechte Samen, da sie sich nur mit anderen Pflanzen derselben Sorte kreuzen. |

| Sonstige Nachtschattengewächse | Die unter sonstige Nachtschattengewächse berücksichtigten Kulturen umfassen Paprika und andere verschiedene Paprikasorten basierend auf der Lokalität der jeweiligen Länder. |

| Sonstige Brassicaceae | Die unter sonstige Kohlgewächse berücksichtigten Kulturen umfassen Radieschen, Rüben, Rosenkohl und Grünkohl. |

| Sonstige Wurzeln und Zwiebeln | Die unter sonstige Wurzeln und Zwiebeln berücksichtigten Kulturen umfassen Süßkartoffeln und Maniok. |

| Sonstige Kürbisgewächse | Die unter sonstige Kürbisgewächse berücksichtigten Kulturen umfassen Kürbisse (Flaschenkürbis, Bittermelone, Kantholzkürbis, Schlangenkürbis und andere). |

| Sonstige Getreide und Zerealien | Die unter sonstige Getreide und Zerealien berücksichtigten Kulturen umfassen Gerste, Buchweizen, Kanarienvogelgras, Triticale, Hafer, Hirse und Roggen. |

| Sonstige Faserpflanzen | Die unter sonstige Faserpflanzen berücksichtigten Kulturen umfassen Hanf, Jute, Agavefasern, Flachs, Kenaf, Ramie, Abaka, Sisal und Kapok. |

| Sonstige Ölsaaten | Die unter sonstige Ölsaaten berücksichtigten Kulturen umfassen Erdnuss, Hanfsamen, Senfsamen, Rizinussamen, Saflorsamen, Sesamsamen und Leinsamen. |

| Sonstige Futterpflanzen | Die unter sonstige Futterpflanzen berücksichtigten Kulturen umfassen Napiersgras, Hafergrass, Weißklee, Weidelgras und Timothee. Sonstige Futterpflanzen wurden auf der Grundlage der Lokalität der jeweiligen Länder berücksichtigt. |

| Hülsenfrüchte | Taubenerbsen, Linsen, Acker- und Pferdebohnen, Wicken, Kichererbsen, Augenbohnen, Lupinen und Bambara-Erdnüsse sind die unter Hülsenfrüchte berücksichtigten Kulturen. |

| Sonstiges nicht klassifiziertes Gemüse | Die unter sonstiges nicht klassifiziertes Gemüse berücksichtigten Kulturen umfassen Artischocken, Maniokblätter, Lauch, Chicorée und grüne Bohnen. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: SCHLÜSSELVARIABLEN IDENTIFIZIEREN: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen aufgebaut.

- Schritt 2: EIN MARKTMODELL ERSTELLEN: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Die Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) bleibt während des gesamten Prognosezeitraums konstant.

- Schritt 3: VALIDIEREN UND ABSCHLIESSEN: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: FORSCHUNGSERGEBNISSE: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen