Marktgröße und Marktanteil für Gemüsesamen in Südostasien

Marktübersicht

| Studienzeitraum | 2017 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2017 - 2023 |

| Marktgröße (2025) | 559.1 Millionen US-Dollar |

| Marktgröße (2030) | 708.3 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.84% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Gemüsesamen in Südostasien von Mordor Intelligence

Die Marktgröße für Gemüsesamen in Südostasien wird im Jahr 2025 auf 559,1 Millionen USD geschätzt und soll bis 2030 einen Wert von 708,3 Millionen USD erreichen, mit einer CAGR von 4,84 % während des Prognosezeitraums (2025–2030).

Die südostasiatische Gemüsesamenbranche erlebt bedeutende technologische Fortschritte sowie eine Konsolidierung durch strategische Übernahmen und Partnerschaften. Bedeutende Branchenakteure erweitern ihre Präsenz durch Übernahmen, wie die Akquisition von ASL, einem führenden Unternehmen in der Melonenzüchtung, durch BASF SE im Jahr 2023 zeigt, um sein Hybridmelonensamen-Portfolio zu stärken. Gleichermaßen baute East-West Seed seinen Marktanteil in Lateinamerika durch die Übernahme von Hortec Tecnologia de Sementes Ltd in Brasilien aus, was die wachsenden globalen Ambitionen der Marktführer in Südostasien verdeutlicht. Diese strategischen Schritte gestalten die Wettbewerbslandschaft neu und bringen fortschrittliche Züchtungstechnologien in die Region.

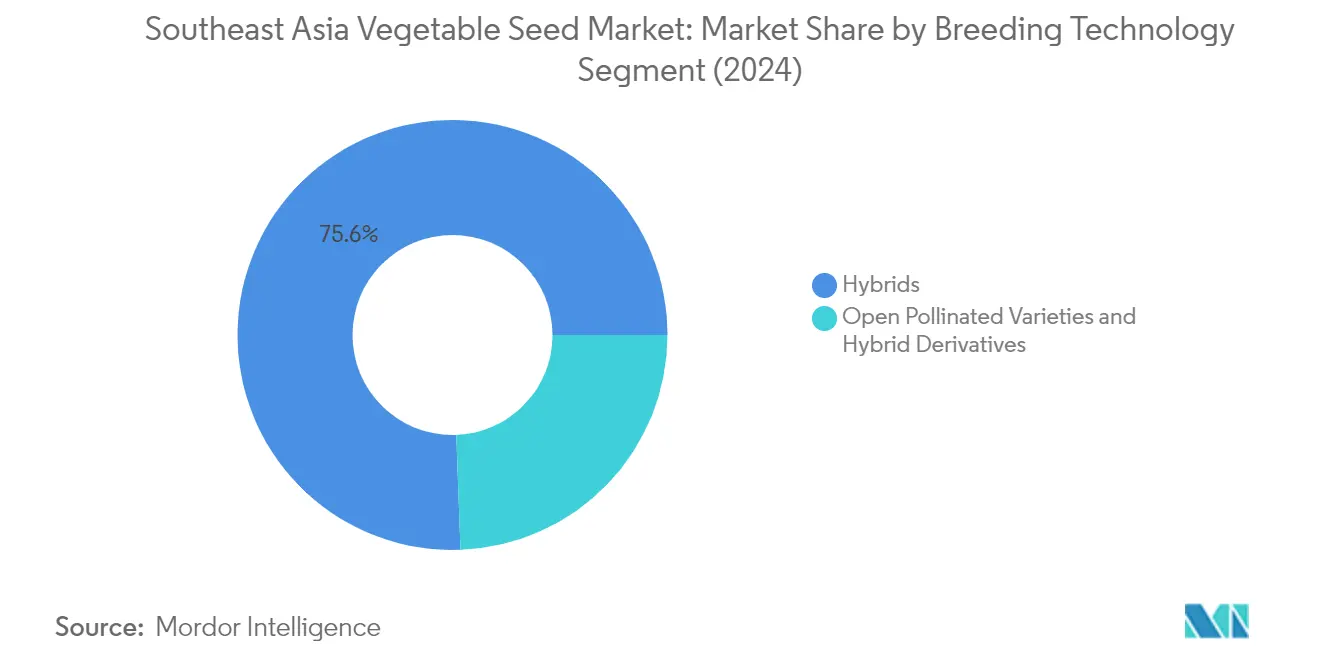

Die Branche erlebt einen klaren Wandel hin zur Übernahme von Hybridsaatgut, wobei Hybridsamen im Jahr 2022 einen Marktanteil von 75,2 % aufwiesen, was auf ihre überlegene Produktivität und Widerstandsfähigkeit gegenüber biotischen und abiotischen Stressfaktoren zurückzuführen ist. Dieser Übergang wird durch umfangreiche Forschungs- und Entwicklungsaktivitäten unterstützt, wie die Einführung neuer Salatsorten durch Enza Zaden im Jahr 2023 zeigt, die eine hohe Resistenz gegenüber drei neuen Bermischen Rassen aufweisen. Saatgutunternehmen investieren zunehmend in die Entwicklung von Gemüsesaatgutsorten, die speziell an die südostasiatischen Anbaubedingungen angepasst sind, mit Schwerpunkt auf Eigenschaften wie Krankheitsresistenz, Hitzetoleranz und verbessertem Ertragspotenzial.

Der geschützte Anbau gewinnt in ganz Südostasien an Bedeutung, da Landwirte bestrebt sind, Produktion und Qualität zu optimieren und gleichzeitig Umweltrisiken zu minimieren. Das Segment des geschützten Anbaus, obwohl derzeit noch klein, zeigt vielversprechendes Wachstumspotenzial, insbesondere in Thailand, wo die 20-jährige Agrar- und Genossenschaftsstrategie der Regierung (2017–2036) Smart-Agriculture-Initiativen durch Subventionen für den geschützten Anbau aktiv fördert. Die Gesamtfläche unter asiatischem Gemüsesamenanbau in der Region erreichte im Jahr 2022 521 Millionen Hektar, wobei ein wachsender Anteil auf Methoden des geschützten Anbaus entfällt.

Der Markt ist durch einen dualen Technologieansatz gekennzeichnet, bei dem offen bestäubte Sorten neben Hybriden eine bedeutende Präsenz aufrechterhalten. Offen bestäubte Sorten und Hybridderivate hielten im Jahr 2022 einen Marktanteil von 24,8 % und erfüllen eine wichtige Rolle bei der Deckung des Bedarfs von Kleinbauern und der Aufrechterhaltung der Kulturpflanzenvielfalt. Dieser duale Ansatz gewährleistet den Marktzugang für verschiedene Landwirtssegmente und unterstützt gleichzeitig nachhaltige landwirtschaftliche Praktiken. Der Trend ist besonders ausgeprägt in Thailand, wo die Fläche unter dem Gemüsesamenanbau im Jahr 2022 1,5 Millionen Hektar erreichte und sowohl traditionelle als auch moderne Anbaumethoden berücksichtigt.

Markttrends und Erkenntnisse für Gemüsesamen in Südostasien

Wurzeln und Zwiebeln dominieren den Gemüseanbau in Südostasien, da sie für die in der Region vorkommenden Bodenarten gut geeignet sind

- Südostasien verfügt über ein günstiges Klima und agronomische Bedingungen für den Gemüseanbau. Infolgedessen widmete die Region im Jahr 2022 8,7 Millionen Hektar dem Gemüseanbau, was 10,7 % der gesamten Anbaufläche in Südostasien entspricht. Wurzeln und Zwiebeln sind das größte Segment in Südostasien und machten im Jahr 2022 mit 4,4 Millionen Hektar 51,2 % der Gemüsefläche aus. Dies liegt daran, dass sie für die in der Region vorkommenden Bodenarten gut geeignet sind. Diese Kulturpflanzen haben relativ geringe Produktionskosten und können ohne großen Betriebsmitteleinsatz angebaut werden, was sie zur bevorzugten Wahl der Landwirte in der Region macht.

- Chili ist das dominierende Gemüse in Bezug auf die Anbaufläche in Südostasien und machte im Jahr 2022 7,1 % des gesamten Gemüseanbaus in der Region aus. In Südostasien war Indonesien das wichtigste Chili-produzierende Land, das im Jahr 2022 mit 324,7 Tausend Hektar einen Anteil von 52,2 % an der gesamten Anbaufläche der Region hielt. Der höchste Anteil ist auf die Nachfrage der verarbeitenden Industrie und die Einführung fortschrittlicher Mechanismen für den Chilianbau im Land zurückzuführen. Die anderen wichtigen Gemüsekulturen, die in Südostasien angebaut werden, sind Tomaten, Kartoffeln, Kohl und Gurken. Zwischen 2017 und 2022 stieg die Tomatenfläche in Südostasien aufgrund des Anstiegs der Tomatenpreise und der höheren Verbrauchernachfrage um 6,8 %.

- Indonesien ist das größte Land in der Region in Bezug auf die unter Gemüseanbau stehende Fläche und machte im Jahr 2022 23,5 % der Gemüsefläche der Region aus. Die Fläche nahm zu, da die Landwirte aufgrund der steigenden Nachfrage von den heimischen und internationalen Märkten zum Gemüseanbau wechselten. Daher wird erwartet, dass die Einführung fortschrittlicher Mechanismen das Wachstum der Gemüseanbaufläche in der Region vorantreiben wird.

Kohl, Kürbis und Squash sind wichtige Gemüsekulturen in Südostasien, mit einer steigenden Nachfrage nach krankheitsresistenten Sorten und qualitätsreichen Eigenschaften zur Deckung der höheren Verbrauchernachfrage

- Kohl ist eine der wichtigsten Gemüsekulturen in Südostasien. Verschiedene in der Region angebaute Kohlsorten sind vietnamesischer Kohl, chinesischer Kohl und Pak Choi. Sorten mit Krankheitstoleranz (Alternaria-Blattfleckenkrankheit, Welkekrankheiten und Fäulnis), Qualitätseigenschaften wie die Größe des Kopfes, die Farbe der Kopfblätter, die Form des Kopfes sowie weitere Eigenschaften wie Schädlingsresistenz und breitere Anpassungsfähigkeit sind die wichtigsten weit verbreiteten Merkmale. Darüber hinaus sind Kopfgröße und Kopfgewicht die wichtigsten Eigenschaften, nach denen eine erhebliche Nachfrage besteht, da sie zur Steigerung der Ertragsproduktivität pro Hektar beitragen. Unternehmen wie Groupe Limagrain und Rijk Zwaan Zaadteelt en Zaadhandel BV bieten Kohlsamen mit diesen Eigenschaften für das Wachstum unter widrigen Wetterbedingungen bei hoher Qualität an.

- Kürbis und Squash sind die wichtigsten Kürbisgewächse, die in der Region weitverbreitet angebaut werden. Die beliebtesten Eigenschaften der Kulturpflanze sind Qualitätsattribute wie gute Form, Größe und Farbe, längere Lagerfähigkeit, Krankheitsresistenz, insbesondere gegen das Gemini-Virus, und breitere Anpassungsfähigkeit an verschiedene Klima- und Bodentypen. Es wird erwartet, dass in Zukunft Krankheitsresistenz und Qualitätseigenschaften breiter verfügbar sein werden, da Unternehmen neue Sorten mit Mehltautoleranz und Virusresistenz sowie Einheitlichkeit, Farbe und Geschmack entwickeln. Darüber hinaus verfügt East-West Seed über Sorten wie 18880 F1 und Pujitha F1, die Resistenz gegen Gemini-Virus und Potyvirus in der Kulturpflanze bieten. Auf den Philippinen führte Enza Zaden im Jahr 2021 neue Saatgutsorten durch eine Partnerschaft mit Vitalis Organic Seeds ein.

- Faktoren wie die Einführung neuer Saatgutsorten mit höherer Resistenz gegen Viren, Qualitätseigenschaften und hohem Ertrag werden voraussichtlich zum Wachstum des Gemüsesaatgutmarktes während des Prognosezeitraums beitragen.

WEITERE WICHTIGE BRANCHENTRENDS IM BERICHT

- Kohl, Kürbis und Squash sind wichtige Gemüsekulturen in Südostasien, mit einer steigenden Nachfrage nach krankheitsresistenten Sorten und qualitätsreichen Eigenschaften zur Deckung der höheren Verbrauchernachfrage

- Südostasien steht vor Herausforderungen beim Anbau von Tomaten und Chili aufgrund klimatischer Bedingungen, was zu einer hohen Nachfrage nach krankheitsresistenten Sorten und Qualitätseigenschaften führt

- Die Hybridzüchtungstechnik dominierte den südostasiatischen Gemüsesaatgutmarkt aufgrund der steigenden Nachfrage nach hybridem Gemüsesaatgut in der Region

Segmentanalyse: Züchtungstechnologie

Hybriden-Segment im Markt für Gemüsesamen in Südostasien

Das Hybriden-Segment dominiert den südostasiatischen Gemüsesaatgutmarkt und macht im Jahr 2024 etwa 76 % des gesamten Marktwerts aus. Dieser bedeutende Marktanteil ist in erster Linie auf die überlegenen Eigenschaften von Hybridsamen zurückzuführen, darunter höhere Produktivität, breitere Anpassungsfähigkeit und verbesserte Resistenz gegen biotische und abiotische Stressfaktoren. Bei Solanaceen-Kulturpflanzen weisen Hybriden einen um 50 % höheren Ertrag im Vergleich zu herkömmlichen Sorten auf, was sie für Landwirte besonders attraktiv macht. Das Wachstum des Segments wird durch die Modernisierung der Landwirtschaft und die kontinuierliche Entwicklung neuer Produkte durch wichtige Akteure in der Region weiter vorangetrieben. Hybridsamen haben bemerkenswerte Leistungen bei Krankheitsresistenz- und Frühreifeeigenschaften gezeigt, die für Landwirte in Südostasien entscheidende Faktoren sind. Das Segment erlebt auch eine zunehmende Übernahme bei Praktiken des geschützten Anbaus, insbesondere für Kulturpflanzen wie Tomaten, Chili und Gurken. Da Unternehmen intensiv in Forschung und Entwicklung zur Entwicklung neuer Sorten mit Toleranz gegenüber verschiedenen Stressfaktoren investieren, wird voraussichtlich das Hybriden-Segment bis 2029 jährlich um etwa 5 % wachsen und seine dominante Position auf dem Markt behalten.

Segment für offen bestäubte Sorten und Hybridderivate im Markt für Gemüsesamen in Südostasien

Das Segment der offen bestäubten Sorten (OPV) und Hybridderivate stellt eine wichtige Alternative im südostasiatischen Gemüsesaatgutmarkt dar, insbesondere für Kleinbauern und ressourcenbeschränkte Landwirte. Dieses Segment zeichnet sich durch seine Kosteneffizienz und Nachhaltigkeitsmerkmale aus und erfordert im Vergleich zu Hybridsorten weniger Betriebsmittel wie Düngemittel und Pestizide. Das Segment hat in Ländern wie Indonesien und Myanmar erheblich an Bedeutung gewonnen, wo Landwirte die Möglichkeit schätzen, Saatgut für nachfolgende Anbausaisons aufzubewahren. Diese Sorten sind besonders bei Wurzelfrüchten und traditionellem Gemüse beliebt, wo Landwirte lokaler Anpassung und gleichbleibender Leistung Vorrang vor maximalem Ertragspotenzial geben. Die Attraktivität des Segments wird durch seine Rolle bei der Erhaltung der genetischen Vielfalt und der Unterstützung der regionalen Ernährungssicherheit weiter gesteigert. Marktteilnehmer arbeiten aktiv daran, OPV-Sorten zu verbessern, um ihre Krankheitsresistenz und Ertragsstabilität zu erhöhen und gleichzeitig ihren Kostenvorteil gegenüber Hybriden beizubehalten.

Segmentanalyse: Anbaumechanismus

Freilandanbau-Segment im Markt für Gemüsesamen in Südostasien

Das Freilandanbau-Segment dominiert weiterhin den südostasiatischen Gemüsesaatgutmarkt und macht im Jahr 2024 etwa 99,99 % des gesamten Marktvolumens aus. Diese überwältigende Dominanz ist in erster Linie auf die geringeren Investitionsanforderungen für den Anbau in offenen Feldern im Vergleich zu geschützten Strukturen wie Gewächshäusern zurückzuführen. Die Freilandanbaumethode sichert den Lebensunterhalt der erwerbstätigen Bevölkerung in den südostasiatischen Ländern, wobei Kleinbauern den Gemüseanbau in wichtigen Ländern wie Thailand, Indonesien und Singapur dominieren. Die Fläche unter Gemüseanbau mit Freilandmethoden in der Region hat ein stetiges Wachstum gezeigt, angetrieben durch steigende Verbrauchernachfrage und die Fähigkeit des Segments, die Großproduktion zu unterstützen. Darüber hinaus hat die Zugänglichkeit der Methode für Landwirte aller Größenordnungen, kombiniert mit ihren niedrigeren Betriebskosten und traditionellen landwirtschaftlichen Praktiken, dazu beigetragen, ihre Position als primärer Anbaumechanismus in der Region aufrechtzuerhalten.

Segment für geschützten Anbau im Markt für Gemüsesamen in Südostasien

Das Segment des geschützten Anbaus erlebt ein rasantes Wachstum im südostasiatischen Gemüsesaatgutmarkt und soll zwischen 2024 und 2029 um etwa 6 % wachsen. Dieses Wachstum wird durch zunehmende Fortschritte in der Landwirtschaft und die wachsende Übernahme verschiedener Praktiken des geschützten Anbaus durch Landwirte vorangetrieben. Der Trend ist besonders stark ausgeprägt, da der geschützte Anbau in der Lage ist, höhere Erträge und qualitativ hochwertigere Produkte bei geringerem Einsatz schädlicher Pestizide zu erzielen. Die Einführung neuer Saatgutsorten, die speziell für den Anbau in geschützten Umgebungen entwickelt wurden, gekoppelt mit angemessener Aufklärungsschulung für Landwirte, hat eine verbesserte Qualität der produzierten Gemüse und erhöhte Landwirtschaftsgewinne gezeigt. Die staatliche Unterstützung, wie die 20-jährige Agrar- und Genossenschaftsstrategie Thailands (2017–2036), die Subventionen und andere Unterstützung für den geschützten Anbau bietet, beschleunigt das Wachstum des Segments weiter.

Segmentanalyse: Pflanzenfamilie

Solanaceen-Segment im Markt für Gemüsesamen in Südostasien

Das Solanaceen-Segment dominiert den südostasiatischen Gemüsesaatgutmarkt und macht im Jahr 2024 etwa 27 % des Marktanteils aus. Die Führungsposition dieses Segments wird hauptsächlich durch die zunehmende Anbaufläche von Schlüsselkulturen wie Tomaten, Chili und Auberginen in der gesamten Region vorangetrieben. Die starke Leistung des Segments wird durch die hohe Übernahmerate von Hybridsamen unterstützt, insbesondere in Indonesien und Myanmar, die zusammen einen erheblichen Anteil des Solanaceen-Saatgutmarktes ausmachen. Die Nachfrage wird durch die wachsenden Anforderungen der Lebensmittelverarbeitungsindustrie, insbesondere für Tomaten und Chili, sowie durch die zunehmende Verbraucherpräferenz für diese Gemüse in der täglichen Küche weiter gestärkt. Darüber hinaus profitiert das Segment von technologischen Fortschritten bei der Saatgutentwicklung, insbesondere bei Krankheitsresistenz und Ertragsverbesserung, was diese Kulturen für Landwirte attraktiver macht.

Brassica-Segment im Markt für Gemüsesamen in Südostasien

Das Brassica-Segment entwickelt sich zur am schnellsten wachsenden Kategorie im südostasiatischen Gemüsesaatgutmarkt und soll im Zeitraum 2024–2029 um etwa 6 % wachsen. Dieses bemerkenswerte Wachstum ist in erster Linie auf den steigenden Konsum von Salat- und Blattgemüse sowie die Eignung des Segments für Methoden des geschützten Anbaus zurückzuführen. Die Expansion des Segments wird weiter durch die steigende Exportnachfrage nach Brassica-Gemüse aus der Region und die kurze Wachstumsdauer dieser Kulturpflanzen unterstützt, die den Landwirten mehrere Ernten pro Jahr ermöglicht. Das Wachstum wird auch durch technologische Fortschritte in der Saatgutentwicklung vorangetrieben, insbesondere bei der Schaffung von Sorten, die gegenüber tropischen Klimata und häufigen Krankheiten resistent sind. Darüber hinaus trägt die zunehmende Einführung von Hybridsorten beim Kohl-, Blumenkohl- und Brokkoli-Anbau zum rasanten Wachstum des Segments bei, da diese Hybriden bessere Ertrags- und Krankheitsresistenzeigenschaften bieten.

Verbleibende Segmente in der Pflanzenfamilie

Der südostasiatische Gemüsesaatgutmarkt umfasst mehrere weitere bedeutende Segmente, darunter Kürbisgewächse, Wurzeln und Zwiebeln sowie nicht klassifizierte Gemüsesorten, die jeweils eine wichtige Rolle in der Gesamtmarktdynamik spielen. Das Segment der Kürbisgewächse, bestehend aus Kulturpflanzen wie Gurken, Kürbis und Squash, behält aufgrund seiner Bedeutung in der lokalen Küche und für Exportmärkte eine starke Präsenz. Das Segment der Wurzeln und Zwiebeln, einschließlich Kulturpflanzen wie Zwiebeln und Knoblauch, bleibt aufgrund ihrer grundlegenden Rolle in der südostasiatischen Küche und ihrer Lagerfähigkeit bedeutend. Das Segment der nicht klassifizierten Gemüsesorten, das verschiedene Blattgemüse und Spezialkulturen umfasst, trägt zur Marktvielfalt bei, indem es spezifischen regionalen Vorlieben und aufkommenden Verbrauchertrends im Bereich gesunder Ernährungsgewohnheiten Rechnung trägt.

Geografische Segmentanalyse des Marktes für Gemüsesamen in Südostasien

Markt für Gemüsesamen in Südostasien in Indonesien

Indonesien dominiert die südostasiatische Gemüsesamenlandschaft und kontrolliert im Jahr 2024 etwa 25 % des regionalen Marktes. Die Bedeutung des Landes bei der Gemüsesamenproduktion wird durch seine weitreichende landwirtschaftliche Infrastruktur und günstige klimatische Bedingungen für den Gemüseanbau vorangetrieben. Tomaten bleiben eine der profitabelsten Kulturpflanzen in Indonesien, wobei beliebte Sorten wie Saviro, Tiffany und Royal-Tomaten bei Landwirten erhebliche Zugkraft gewinnen. Das Land hat einen bemerkenswerten Wandel hin zu Hybridsamen in der Gemüsesamenproduktion erlebt, wobei Hybridsorten aufgrund ihrer überlegenen Erträge und Krankheitsresistenzmerkmale fast 70 % des Marktes ausmachen. Die unterstützende Agrarpolitik der indonesischen Regierung und der Fokus auf die Steigerung der heimischen Gemüseproduktion haben den Saatgutmarkt weiter gestärkt. Karotten und Chili haben erhebliche Marktanteile, was das vielfältige Gemüseanbau-Portfolio des Landes und die wachsende Einführung verbesserter Produktionstechniken durch Landwirte widerspiegelt. Der indonesische Markt für Obst- und Gemüsesamen floriert weiterhin, gestützt durch diese strategischen Fortschritte.

Markt für Gemüsesamen in Südostasien in Vietnam

Vietnams Gemüsesaatgutmarkt zeigt eine bemerkenswerte Dynamik und soll von 2024 bis 2029 mit einer CAGR von etwa 7 % wachsen. Der Saatgutmarkt des Landes zeichnet sich durch eine starke Präsenz bei nicht klassifizierten Gemüsesamen aus, insbesondere bei Spargel, der aufgrund seines Exportpotenzials an Bedeutung gewonnen hat. Der vietnamesische Markt zeigt eine klare Präferenz für Hybridsorten, wobei Hybriden fast drei Viertel des Gemüsesaatgutmarktes dominieren. Der Erfolg des Landes in diesem Sektor wird durch seine robuste landwirtschaftliche Forschungs- und Entwicklungsinfrastruktur unterstützt, insbesondere bei der Entwicklung von Sorten, die an lokale Anbaubedingungen angepasst sind. Vietnams strategischer Fokus auf technologischen Fortschritt in der Landwirtschaft und steigende Investitionen in die Saatgutentwicklung haben es als wichtigen Akteur auf dem regionalen Markt positioniert. Der Schwerpunkt des Landes auf Methoden des geschützten Anbaus und Gewächshaustechnologien hat seine Kapazität für die Produktion von hochwertigem Gemüsesaatgut weiter verbessert.

Markt für Gemüsesamen in Südostasien in Myanmar

Myanmar hat sich als wichtiger Akteur im südostasiatischen Gemüsesaatgutmarkt etabliert, mit besonderer Stärke bei Solanaceen-Kulturpflanzen. Die Gemüsesaatgutbranche des Landes zeichnet sich durch ihr vielfältiges Portfolio aus, wobei Tomaten- und Chilisamen den Markt anführen. Myanmars Erfolg in diesem Sektor basiert auf seinem strategischen Fokus auf die Entwicklung krankheitsresistenter und ertragstarker Sorten, die an lokale Anbaubedingungen angepasst sind. Das Land hat erhebliche Fortschritte bei der Modernisierung seiner Saatgutproduktionsinfrastruktur gemacht, insbesondere bei Methoden des geschützten Anbaus. Der heimische Markt zeigt eine starke Präferenz für Hybridsorten, insbesondere bei der Tomaten- und Chiliproduktion, angetrieben durch die steigende Nachfrage der Lebensmittelverarbeitungsindustrie. Der Agrarsektor Myanmars profitiert von günstigen staatlichen Politiken, die die Verbesserung der Saatgutqualität und Landwirtschaftsbildungsprogramme fördern.

Markt für Gemüsesamen in Südostasien auf den Philippinen

Die Philippinen haben einen robusten Gemüsesaatgutmarkt entwickelt, der sich durch seinen Fokus auf vielfältige Kultursorten und die Anpassung an lokale Anbaubedingungen auszeichnet. Die Saatgutbranche des Landes ist besonders stark bei der Auberginenproduktion, die lokal als Talong bekannt ist und zu einem Eckpfeiler ihres Gemüsesaatgutsektors geworden ist. Der philippinische Markt legt großen Wert auf die Entwicklung von Sorten, die gegen lokale Krankheiten resistent und an tropische Anbaubedingungen angepasst sind. Die landwirtschaftlichen Forschungseinrichtungen des Landes haben eine entscheidende Rolle bei der Entwicklung verbesserter Saatgutsorten gespielt, die an lokale Landwirtschaftspraktiken angepasst sind. Die staatliche Unterstützung durch verschiedene Agrarprogramme und Initiativen hat dazu beigetragen, die heimische Saatgutproduktionsinfrastruktur zu stärken. Die Philippinen haben auch erhebliche Fortschritte bei der Förderung von Methoden des geschützten Anbaus gemacht, insbesondere in Regionen mit herausfordernden Wetterbedingungen.

Markt für Gemüsesamen in Südostasien in anderen Ländern

Der Gemüsesaatgutmarkt in anderen südostasiatischen Ländern, darunter Singapur, Malaysia, Kambodscha und Laos, weist einzigartige Merkmale auf, die durch ihre spezifischen landwirtschaftlichen Bedürfnisse und Umweltbedingungen geprägt sind. Diese Märkte sind durch eine zunehmende Übernahme moderner landwirtschaftlicher Techniken und einen wachsenden Schwerpunkt auf nachhaltige landwirtschaftliche Praktiken gekennzeichnet. Singapur ist insbesondere als Zentrum für landwirtschaftliche Innovation hervorgegangen und konzentriert sich auf städtische Landwirtschaftslösungen und High-Tech-Saatgutentwicklung. Malaysias Markt zeigt starkes Potenzial bei tropischen Gemüsesorten, während Kambodscha und Laos ihre Saatgutsektoren durch internationale Zusammenarbeit und Technologieübernahme schrittweise modernisieren. Diese Länder konzentrieren sich zunehmend auf die Entwicklung lokal angepasster Saatgutsorten und pflegen gleichzeitig starke Handelsbeziehungen mit regionalen Saatgutproduzenten. Der Schwerpunkt auf Ernährungssicherheit und Selbstversorgung hat Investitionen in Saatgutforschung und -entwicklung in diesen Nationen vorangetrieben und trägt zu den 10 größten Gemüsemärkten in Asien bei.

Wettbewerbslandschaft

Top-Unternehmen im Markt für Gemüsesamen in Südostasien

Der Gemüsesaatgutmarkt in Südostasien ist durch intensiven Wettbewerb und kontinuierliche Innovation unter den wichtigsten Akteuren gekennzeichnet. Unternehmen investieren intensiv in Forschung und Entwicklung, um neue ertragsstarke Sorten mit verbesserten Eigenschaften wie Krankheitsresistenz, Stresstoleranz und besserer Anpassungsfähigkeit an lokale Bedingungen zu schaffen. Produktinnovation bleibt ein primärer Schwerpunkt, wobei Unternehmen regelmäßig neue Saatgutsorten einführen, die auf regionale Vorlieben und klimatische Bedingungen zugeschnitten sind. Operative Agilität wird durch die Einrichtung lokaler Zuchtbetriebe, Aufbereitungsanlagen und Vertriebsnetze zur besseren Bedienung von Landwirten demonstriert. Strategische Partnerschaften und Zusammenarbeit mit Forschungseinrichtungen und lokalen Agrarbehörden sind zunehmend üblich geworden, um Züchtungskapazitäten und Marktreichweite zu verbessern. Unternehmen erweitern auch ihre Präsenz durch neue Forschungseinrichtungen, Produktionseinheiten und die Übernahme lokaler Saatgutunternehmen, um ihre Marktposition und Vertriebskapazitäten in ganz Südostasien zu stärken.

Marktstruktur zeigt Mix aus globalen und lokalen Akteuren

Der südostasiatische Gemüsesaatgutmarkt weist eine fragmentierte Struktur mit einem Mix aus globalen Agrarkonzernen und spezialisierten regionalen Saatgutunternehmen auf. Globale Akteure nutzen ihre umfangreichen Forschungskapazitäten und technologische Expertise, während lokale Unternehmen ihr tiefes Verständnis regionaler landwirtschaftlicher Praktiken und etablierter Vertriebsnetze nutzen. Der Markt zeigt eine moderate Konsolidierung, wobei multinationale Unternehmen ihre Präsenz durch strategische Übernahmen und Gemeinschaftsunternehmen mit lokalen Saatgutunternehmen schrittweise ausbauen, um ihren regionalen Fußabdruck und Zugang zu Keimplasma zu verbessern.

Die Wettbewerbsdynamik wird durch das Vorhandensein sowohl integrierter Agrarbearbeitungsunternehmen, die breite Produktportfolios anbieten, als auch spezialisierter Saatgutunternehmen, die sich ausschließlich auf Gemüsesamen konzentrieren, geprägt. Markteintrittsbarrieren sind erheblich aufgrund des Bedarfs an umfangreichen Forschungskapazitäten, regulatorischen Compliance-Anforderungen und etablierten Vertriebsnetzen. Die Branche hat eine zunehmende Fusions- und Übernahmeaktivität erlebt, da Unternehmen bestrebt sind, ihre Produktportfolios zu erweitern, neue Märkte zu erschließen und fortschrittliche Züchtungstechnologien zu erwerben.

Innovation und lokale Anpassung treiben zukünftigen Erfolg voran

Der Erfolg im südostasiatischen Gemüsesaatgutmarkt hängt zunehmend von der Fähigkeit der Unternehmen ab, lokal angepasste Sorten zu entwickeln und gleichzeitig technologische Führerschaft zu behalten. Etablierte Unternehmen müssen sich darauf konzentrieren, ihre Forschungs- und Entwicklungskapazitäten zu stärken, ihre Züchtungsprogramme für tropische Sorten auszubauen und Saatgut mit verbesserten Eigenschaften zu entwickeln, die für sich verändernde klimatische Bedingungen geeignet sind. Der Aufbau starker Beziehungen zu lokalen Landwirtschaftsgemeinschaften, Investitionen in Landwirtschaftsbildungsprogramme und die Einrichtung effizienter Vertriebsnetze sind entscheidend für die Aufrechterhaltung des Marktanteils. Unternehmen müssen auch die wachsende Nachfrage nach ökologischen und nachhaltigen Landwirtschaftspraktiken berücksichtigen und gleichzeitig die Einhaltung sich weiterentwickelnder regulatorischer Anforderungen sicherstellen.

Für Wettbewerber, die Marktanteile gewinnen möchten, bietet die Konzentration auf spezifische Kultursegmente oder regionale Märkte eine tragfähige Einstiegsstrategie. Erfolgsfaktoren umfassen die Entwicklung spezialisierter Sorten für den geschützten Anbau, die Schaffung von Partnerschaften mit lokalen Distributoren und Investitionen in digitale Landwirtschaftslösungen. Unternehmen müssen auch die zunehmende Konsolidierung unter Erwerbslandwirten und den wachsenden Einfluss des organisierten Einzelhandels bei der Steuerung der Saatgutnachfrage berücksichtigen. Das regulatorische Umfeld, insbesondere in Bezug auf Sortenschutz und Saatgutqualitätsstandards, entwickelt sich ständig weiter und erfordert von den Unternehmen die Aufrechterhaltung robuster Compliance-Programme und die entsprechende Anpassung ihrer Strategien. Der Aufbau starker Markenwiedererkennung durch konsistente Qualität und Leistung bleibt entscheidend für den langfristigen Erfolg in diesem Wettbewerbsmarkt.

Marktführer der Gemüsesamenbranche in Südostasien

Bayer AG

East-West Seed

Groupe Limagrain

Rijk Zwaan Zaadteelt en Zaadhandel BV

Syngenta Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2023: Enza Zaden führte neue Salatsorten ein, die eine hohe Resistenz gegenüber drei neuen Bermischen Rassen aufweisen, nämlich Bl: 38EU, Bl: 39EU und Bl: 40EU. Die neuen Salatsorten bieten nicht nur eine hohe Resistenz gegen diese Rassen, sondern haben auch die Fähigkeit, in verschiedenen Bodentypen zu wachsen und dabei hohe Erträge zu erzielen.

- Juli 2023: Enza Zaden erwarb das Karottenzüchtungsprogramm vom deutschen Unternehmen Carosem. Diese strategische Übernahme zielt darauf ab, Enza Zadens Produktportfolio durch die Aufnahme von Karottensamen mit mehreren kommerziellen Sorten und Lagerbeständen zu erweitern.

- Mai 2023: Enza Zaden führte eine neue Linie von HREZ-Tomatensorten ein, die hochresistent gegen das Tomaten-Braune-Runzelfruchtvirus (ToBRFV) sind und außergewöhnlichen Geschmack, Ertrag und Qualität liefern. Die HREZ-Tomaten sind in verschiedenen Typen erhältlich, darunter Roma, Rindfleisch-, Trauben-, Kirsch- und Cocktailtomaten.

Berichtsumfang des Marktes für Gemüsesamen in Südostasien

Hybriden, offen bestäubte Sorten und Hybridderivate sind als Segmente nach Züchtungstechnologie abgedeckt. Freilandanbau, geschützter Anbau sind als Segmente nach Anbaumechanismus abgedeckt. Brassica-Gewächse, Kürbisgewächse, Wurzeln und Zwiebeln, Solanaceen, nicht klassifizierte Gemüsesorten sind als Segmente nach Pflanzenfamilie abgedeckt. Indonesien, Myanmar, Philippinen, Thailand, Vietnam sind als Segmente nach Land abgedeckt.| Hybriden |

| Offen bestäubte Sorten und Hybridderivate |

| Freilandanbau |

| Geschützter Anbau |

| Brassica-Gewächse | Kohl |

| Blumenkohl und Brokkoli | |

| Weitere Brassica-Gewächse | |

| Kürbisgewächse | Gurke und Gewürzgurke |

| Kürbis und Squash | |

| Weitere Kürbisgewächse | |

| Wurzeln und Zwiebeln | Knoblauch |

| Zwiebel | |

| Kartoffel | |

| Weitere Wurzeln und Zwiebeln | |

| Solanaceen | Chili |

| Aubergine | |

| Tomate | |

| Weitere Solanaceen | |

| Nicht klassifizierte Gemüsesorten | Spargel |

| Salat | |

| Okra | |

| Erbsen | |

| Spinat | |

| Weitere nicht klassifizierte Gemüsesorten |

| Indonesien |

| Myanmar |

| Philippinen |

| Thailand |

| Vietnam |

| Übriges Südostasien |

| Züchtungstechnologie | Hybriden | |

| Offen bestäubte Sorten und Hybridderivate | ||

| Anbaumechanismus | Freilandanbau | |

| Geschützter Anbau | ||

| Pflanzenfamilie | Brassica-Gewächse | Kohl |

| Blumenkohl und Brokkoli | ||

| Weitere Brassica-Gewächse | ||

| Kürbisgewächse | Gurke und Gewürzgurke | |

| Kürbis und Squash | ||

| Weitere Kürbisgewächse | ||

| Wurzeln und Zwiebeln | Knoblauch | |

| Zwiebel | ||

| Kartoffel | ||

| Weitere Wurzeln und Zwiebeln | ||

| Solanaceen | Chili | |

| Aubergine | ||

| Tomate | ||

| Weitere Solanaceen | ||

| Nicht klassifizierte Gemüsesorten | Spargel | |

| Salat | ||

| Okra | ||

| Erbsen | ||

| Spinat | ||

| Weitere nicht klassifizierte Gemüsesorten | ||

| Geografie | Indonesien | |

| Myanmar | ||

| Philippinen | ||

| Thailand | ||

| Vietnam | ||

| Übriges Südostasien | ||

Marktdefinition

- Kommerzielles Saatgut - Für die Zwecke dieser Studie wurden nur kommerzielle Samen in den Geltungsbereich aufgenommen. Hofgespartes Saatgut, das nicht kommerziell etikettiert ist, ist vom Geltungsbereich ausgeschlossen, obwohl ein geringer Prozentsatz des hofgesparten Saatguts kommerziell unter Landwirten gehandelt wird. Der Geltungsbereich schließt auch vegetativ vermehrte Kulturpflanzen und Pflanzenteile aus, die möglicherweise kommerziell auf dem Markt verkauft werden.

- Kulturpflanzenfläche - Bei der Berechnung der Fläche unter verschiedenen Kulturpflanzen wurde die Brutto-Anbaufläche berücksichtigt. Dies ist auch als geerntete Fläche bekannt und umfasst laut der Ernährungs- und Landwirtschaftsorganisation (FAO) die gesamte unter einer bestimmten Kulturpflanze über alle Anbausaisons kultivierte Fläche.

- Saatgutersatzrate - Die Saatgutersatzrate ist der Prozentsatz der ausgesäten Fläche an der Gesamtfläche der in der Saison gepflanzten Kulturpflanze unter Verwendung von zertifiziertem/qualitativ hochwertigem Saatgut anstelle von hofgespartem Saatgut.

- Geschützter Anbau - Der Bericht definiert geschützten Anbau als den Prozess des Anbaus von Kulturpflanzen in einer kontrollierten Umgebung. Dazu gehören Gewächshäuser, Glashäuser, Hydrokultur, Aeroponik oder andere Anbausysteme, die die Kulturpflanze gegen abiotischen Stress schützen. Der Anbau im Freiland unter Verwendung von Plastikfolie als Mulch ist jedoch von dieser Definition ausgeschlossen und wird unter Freilandanbau einbezogen.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Ackerkulturen | Dies sind in der Regel Feldfrüchte, die verschiedene Kulturpflanzenkategorien wie Getreide und Körnerfrüchte, Ölsaaten, Faserpflanzen wie Baumwolle, Hülsenfrüchte und Futterpflanzen umfassen. |

| Solanaceen | Dies sind die Familie der Blütenpflanzen, zu der Tomaten, Chili, Auberginen und andere Kulturpflanzen gehören. |

| Kürbisgewächse | Sie repräsentieren eine Kürbisfamilie, die aus etwa 965 Arten in rund 95 Gattungen besteht. Die für diese Studie berücksichtigten Hauptkulturen umfassen Gurken und Gewürzgurken, Kürbis und Squash sowie andere Kulturpflanzen. |

| Brassica-Gewächse | Es ist eine Pflanzengattung der Kohl- und Senfgewächse. Sie umfasst Kulturpflanzen wie Karotten, Kohl, Blumenkohl und Brokkoli. |

| Wurzeln und Zwiebeln | Das Segment der Wurzeln und Zwiebeln umfasst Zwiebeln, Knoblauch, Kartoffeln und andere Kulturpflanzen. |

| Nicht klassifizierte Gemüsesorten | Dieses Segment im Bericht umfasst die Kulturpflanzen, die zu keiner der oben genannten Kategorien gehören. Dazu gehören Kulturpflanzen wie Okra, Spargel, Salat, Erbsen, Spinat und andere. |

| Hybridsamen | Es ist die erste Generation des Samens, der durch kontrollierte Fremdbestäubung und durch Kombination zweier oder mehrerer Sorten oder Arten produziert wird. |

| Transgener Samen | Es ist ein Samen, der gentechnisch verändert wurde, um bestimmte gewünschte Input- und/oder Output-Eigenschaften zu enthalten. |

| Nicht-transgener Samen | Der durch Fremdbestäubung ohne gentechnische Veränderung produzierte Samen. |

| Offen bestäubte Sorten und Hybridderivate | Offen bestäubte Sorten erzeugen sortenechte Samen, da sie sich nur mit anderen Pflanzen derselben Sorte kreuzen. |

| Weitere Solanaceen | Die unter anderen Solanaceen berücksichtigten Kulturpflanzen umfassen Paprika und andere verschiedene Paprikaarten basierend auf der Lokalität der jeweiligen Länder. |

| Weitere Brassicagewächse | Die unter anderen Brassicagewächsen berücksichtigten Kulturpflanzen umfassen Radieschen, Rüben, Rosenkohl und Grünkohl. |

| Weitere Wurzeln und Zwiebeln | Die unter anderen Wurzeln und Zwiebeln berücksichtigten Kulturpflanzen umfassen Süßkartoffeln und Maniok. |

| Weitere Kürbisgewächse | Die unter anderen Kürbisgewächsen berücksichtigten Kulturpflanzen umfassen Kürbisse (Flaschenkürbis, Bittermelone, Kantenkürbis, Schlangenkürbis und andere). |

| Weitere Getreide und Körnerfrüchte | Die unter anderen Getreide und Körnerfrüchten berücksichtigten Kulturpflanzen umfassen Gerste, Buchweizen, Kanariengras, Triticale, Hafer, Hirse und Roggen. |

| Weitere Faserpflanzen | Die unter anderen Fasern berücksichtigten Kulturpflanzen umfassen Hanf, Jute, Agavefasern, Flachs, Kenaf, Ramie, Abaca, Sisal und Kapok. |

| Weitere Ölsaaten | Die unter anderen Ölsaaten berücksichtigten Kulturpflanzen umfassen Erdnüsse, Hanfsamen, Senfsamen, Rizinussamen, Saflorsamen, Sesamsamen und Leinsamen. |

| Weitere Futterpflanzen | Die unter anderen Futterpflanzen berücksichtigten Kulturpflanzen umfassen Napiersgras, Wiesenschwingel, Weißklee, Weidelgras und Timotheegras. Weitere Futterpflanzen wurden basierend auf der Lokalität der jeweiligen Länder berücksichtigt. |

| Hülsenfrüchte | Taubenerbsen, Linsen, Ackerbohnen und Pferdewicken, Wicken, Kichererbsen, Kuherbsen, Lupinen und Bambara-Erdnüsse sind die unter Hülsenfrüchten berücksichtigten Kulturpflanzen. |

| Weitere nicht klassifizierte Gemüsesorten | Die unter anderen nicht klassifizierten Gemüsesorten berücksichtigten Kulturpflanzen umfassen Artischocken, Maniokblätter, Lauch, Chicorée und Schnittbohnen. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: IDENTIFIZIERUNG DER SCHLÜSSELVARIABLEN: Um eine robuste Prognosemethodik zu erstellen, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: AUFBAU EINES MARKTMODELLS: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) bleibt während des gesamten Prognosezeitraums konstant.

- Schritt 3: VALIDIERUNG UND ABSCHLUSS: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: FORSCHUNGSERGEBNISSE: Syndizierte Berichte, kundenspezifische Beratungsaufträge, Datenbanken und Abonnementplattformen