Größe und Marktanteil des Asia-Pacific-Reissaatgutmarkts

Marktübersicht

| Studienzeitraum | 2018 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 4.45 Milliarden US-Dollar |

| Marktgröße (2026) | 4.59 Milliarden US-Dollar |

| Marktgröße (2031) | 5.36 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.15% CAGR |

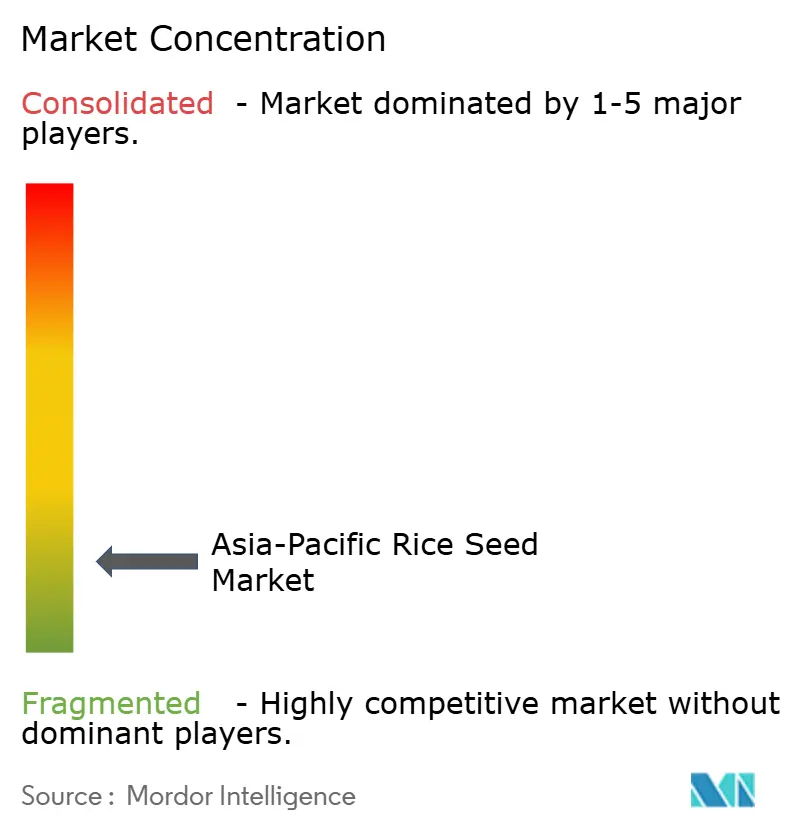

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Asia-Pacific-Reissaatgutmarkts von Mordor Intelligence

Die Größe des Asia-Pacific-Reissaatgutmarkts wird voraussichtlich von USD 4,45 Milliarden im Jahr 2025 auf USD 4,59 Milliarden im Jahr 2026 wachsen und wird bis 2031 voraussichtlich USD 5,36 Milliarden bei einer CAGR von 3,15 % über den Zeitraum 2026–2031 erreichen. Anhaltende öffentliche Investitionen in klimaresistente Züchtung, rasante Durchbrüche bei der Genombearbeitung und die zunehmende Verbreitung der Direktsaatkultur unterstützen die Dynamik des Marktes. Regierungsprogramme wie Chinas Initiative „Seed Chips” und Indiens Subvention für direkt gesäten Reis (DSR) beschleunigen den Sortenwechsel, während die Nahrungsmittelsicherheitsvorräte nach der Pandemie die Nachfrage nach hochwertigem zertifiziertem Saatgut ankurbeln. Die zunehmende Verbreitung des E-Commerce im landwirtschaftlichen Betriebsmitteleinzelhandel verkürzt die Aufrüstungszyklen und erweitert den Zugang der Landwirte zu verbessertem Genmaterial. Inzwischen gewinnt trockenheits- und hitzetolerantes Keimplasma kommerziell an Fahrt, da durch El Niño bedingte Ertragsverluste die Erzeuger dazu veranlassen, auf erstklassige stressmindernde Eigenschaften umzusteigen[1]Quelle: Internationales Reisforschungsinstitut, Reis mit niedrigem glykämischen Index gilt als vielversprechende Lösung zur Eindämmung der Diabeteskrise in Asien,

irri.org.

Wesentliche Erkenntnisse des Berichts

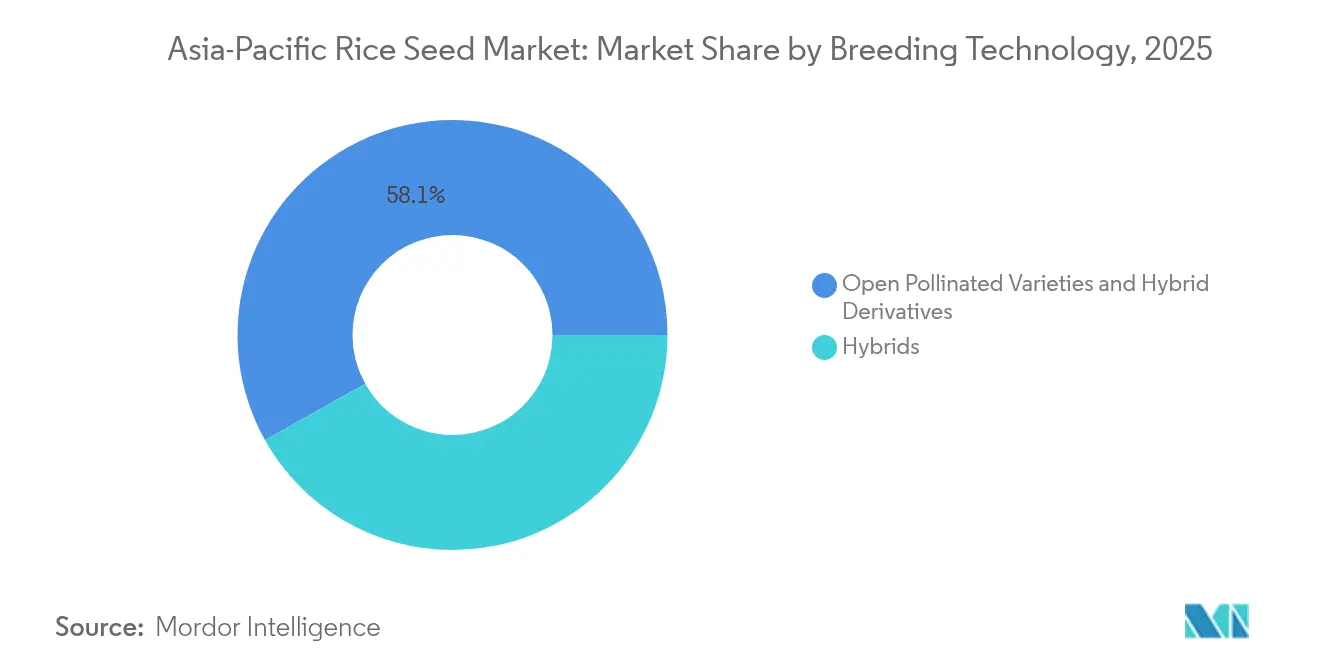

- Nach Züchtungstechnologie entfielen 2025 offen bestäubte Sorten und Hybridderivate auf einen Marktanteil von 58,12 % am Asia-Pacific-Reissaatgutmarkt und sollen bis 2031 mit einer CAGR von 3,29 % wachsen.

- Nach Ländern entfiel auf China im Jahr 2025 ein Anteil von 41,95 % an der Marktgröße des Asia-Pacific-Reissaatgutmarkts, während Bangladesch bis 2031 mit einer CAGR von 6,14 % voranschreitet.

- Die fünf führenden Unternehmen haben gemeinsam im Jahr 2024 nahezu 13,8 % des Marktanteils am Asia-Pacific-Reissaatgutmarkt auf sich vereint, wobei Yuan Longping High-Tech Agriculture mit 2 % an der Spitze liegt, was eine stark fragmentierte Wettbewerbslandschaft verdeutlicht.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Asia-Pacific-Reissaatgutmarkts

Analyse der Einflussfaktoren*

| Einflussfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ertragsorientierende öffentliche Sortenwechsel | +0.8% | China, Indien, Bangladesch | Mittelfristig (2–4 Jahre) |

| Im Rahmen des Seed-Chips-Plans finanzierte Hybridisierung | +0.6% | China, Ausstrahlungseffekte auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Beschleunigter Sortenwechsel über E-Commerce | +0.4% | Indien, China, Thailand und Vietnam | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach klimaresilientem Keimplasma | +0.7% | Philippinen, Vietnam und Thailand | Mittelfristig (2–4 Jahre) |

| Staatliche DSR-Subventionen in Indien | +0.5% | Indien, Bangladesch und Myanmar | Mittelfristig (2–4 Jahre) |

| Regionale Aufstockung der Nahrungsmittelsicherheitsvorräte | +0.3% | Kernregion Asien-Pazifik, Ausstrahlungseffekte auf Asien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ertragsorientierende öffentliche Sortenwechsel

Von der Regierung geführte Ersetzungsprogramme beschleunigen sich bei den wichtigsten Erzeugerländern. Indiens AICRIP (Gesamtindisches koordiniertes Reisverbesserungsprojekt) genehmigte die zinkbiofortifizierte Sorte Spoorthi mit 26 ppm Zink, deutlich über dem Ausgangswert von 12–16 ppm, und verteilte im Jahr 2025 50 Quintal Basissaatgut[2]Quelle: Internationales Reisforschungsinstitut, Neue zinkreiche Reissorte ‚Spoorthi' wird in Indien eingeführt,

irri.org. Chinas organisierte landwirtschaftliche Basen in Harbin, Baicheng, Jilin und Panjin ersetzen systematisch ältere Kultivare durch hochertragsfähige Linien. Bangladeschs Modernisierungsschub spiegelt diese Bemühungen wider und unterstützt seine CAGR von 6,21 %. Öffentliche Schnellzüchtungsprotokolle, die jährlich 4–5 Generationen liefern, ermöglichen einen schnelleren Sortenwechsel und verstärken den Wettbewerbsdruck auf private Hybriden.

Im Rahmen von Chinas „Seed Chips”-Plan finanzierte Hybridisierungsprogramme

Chinas milliardenschwere Seed-Chips-Initiative leitet Mittel in Genombearbeitung und molekulare Züchtung, die hitzetolerante Linien liefern, die Erträge bei 2–3 °C über den historischen Normalwerten aufrechterhalten. Yuan Longping High-Tech Agriculture, das bevorzugten Zugang zu staatlichen Labors genießt, hat stickstoffeffiziente Hybriden eingeführt, die den Düngereinsatz um 30 % reduzieren, ohne Ertragseinbußen. Das benachbarte Thailand hat genombearbeitete Kulturen im Jahr 2024 legalisiert, während Vietnam und die Philippinen parallele Vorschriften ausarbeiten, was eine breitere regionale Übernahme signalisiert.

Beschleunigter Sortenwechsel durch den E-Commerce-Saatguteinzelhandel

Digitale Marktplätze verkürzen die Ersetzungsintervalle von 3–5 Jahren auf 2–3 Jahre. Das RiceBIS-Netzwerk der Philippinen verbindet 23 Gemeinden auf 10.000 ha und verbindet Saatgutverkäufe mit Vertragsaufkaufsvereinbarungen[3]Quelle: Philippinische Nachrichtenagentur, PhilRice verbindet zusammengeschlossene Landwirtschaftsgruppen mit dem privaten Sektor,

pna.gov.ph. Indiens DSR-Subventionsportal bündelt zertifiziertes Saatgut mit agronomischer Beratung und fördert die Verbreitung mechanisierungsfähiger Sorten. Direktkanäle zu den Landwirten beseitigen Vertriebsengpässe in Indonesien und Myanmar und erzwingen Preistransparenz, die wertreiches Keimplasma begünstigt.

Nachfrage nach klimaresilientem Keimplasma

El Niño 2024 kürzte die Bewässerungszuweisungen, was Thailand veranlasste, die Landwirte auf eine einzige Erntesaison zu beschränken und Vietnams exportierbaren Überschuss zu schmälern. Stresstolerante Sorten, die bei Hitze, Trockenheit oder Salzgehalt einen Ertragschutz von 20–30 % bieten, sind nun trotz 15–25 % höherer Saatgutkosten kommerziell rentabel. Risikokapital fließt, wie Rizes USD 14 Millionen Series-A-Finanzierung hervorhebt, um kohlenstoffarme Reisanbausysteme bei 20.000 Landwirten in Indonesien und Vietnam zu skalieren.

Analyse der Markthemmnisse*

| Markthemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Misstrauen der Landwirte gegenüber der Sortenschutzgebührenpreisgestaltung | −0.4% | Indien, Bangladesch, Myanmar und Indonesien | Kurzfristig (≤ 2 Jahre) |

| Langsame Zulassung von Biotechnologieeigenschaften in Japan und Korea | −0.3% | Japan und Korea | Langfristig (≥ 4 Jahre) |

| Fragmentierter Direktvertrieb in Indonesien und Myanmar | −0.2% | Indonesien, Myanmar und ländliche Philippinen | Mittelfristig (2–4 Jahre) |

| Zunehmende Bodenversalzung im Mekong-Delta | −0.5% | Vietnam, Kambodscha und Thailand | Langfristig (≥ 4 Jahre |

| Quelle: Mordor Intelligence | |||

Misstrauen der Landwirte gegenüber der Sortenschutzgebührenpreisgestaltung

Unsicherheit über die langfristige Kostendeckung schreckt viele Kleinlandwirte davon ab, proprietäre Hybriden zu kaufen, die Technologiegebühren tragen, selbst wenn die Sorten einen 10–15 % höheren Ertrag versprechen. Landwirte in Indien, Bangladesch und Myanmar berichten über Schwierigkeiten bei der Überprüfung der Saatgutauthentizität und der Eigenschaftsleistung, was zu der Wahrnehmung führt, dass Premiumpreise nicht immer proportionale Einkommenszuwächse bringen. Da sortenschutzgebührenpflichtiges Saatgut jede Saison erneut gekauft werden muss, greifen finanziell eingeschränkte Erzeuger nach einem Zyklus oft wieder auf hofeigenes offen bestäubtes Saatgut zurück, was das Wiederholungskaufmodell untergräbt, auf das private Züchter angewiesen sind.

Zunehmende Bodenversalzung begrenzt die Saatgutwirksamkeit im Mekong-Delta

Salzwassereindrungen betrafen im Jahr 2024 schätzungsweise 1,77 Millionen Hektar des Mekong-Deltas, drückten die Erträge und verkleinerten die erschließbare Anbaufläche für konventionelle hochertragsfähige Sorten. Erhöhter Bodengehalt an Salz senkt die Keimraten, verkürzt die Rispenlänge und beschleunigt das Lagern, was die Leistungsgewinne zunichtemacht, die verbessertes Genmaterial liefern soll. Obwohl Züchter salztolerante Linien eilig auf den Markt bringen, sind die meisten mit Ertragseinbußen von 5–8 % unter Nicht-Stressbedingungen behaftet, was Landwirte zögern lässt, umzusteigen, es sei denn, der Salzstress ist stark ausgeprägt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Züchtungstechnologie: Offen bestäubte Sorten verankern die Basis

Offen bestäubte Sorten und Hybridderivate haben 2025 einen Marktanteil von 58,12 %, mit einem prognostizierten Wachstum einer CAGR von 3,29 % bis 2031, was ihre etablierte Akzeptanz bei den Landwirten und die im Vergleich zu Hybridsalternativen geringeren Saatgutaustauschkosten widerspiegelt. Diese Dominanz hält trotz bedeutender technologischer Fortschritte bei der Hybridentwicklung an, da Kleinlandwirte Saatgutsparfähigkeiten und bewährte Leistung gegenüber potenziellen Ertragsvorteilen priorisieren, die optimale Managementbedingungen erfordern. Hybridsorten repräsentieren zwar einen kleineren Marktanteil, zeigen jedoch ein stärkeres Wachstumspotenzial durch staatlich unterstützte Programme wie Chinas „Seed Chips”-Initiative, die speziell auf Hybridentwicklung für Ertragssteigerungen und Klimaresilienz abzielt.

Nicht-transgene Hybriden erfassen weiterhin den größten Anteil innerhalb des Hybridsegments, getrieben durch Verbraucherakzeptanz und regulatorische Genehmigungsvorteile in den meisten Asien-Pazifik-Märkten, während transgene Hybriden trotz überlegener Eigenschaftsleistung mit unterschiedlichen Genehmigungszeitplänen und Marktresistenz konfrontiert sind. Insektenresistente Hybriden zeigen besonderes Potenzial in Regionen, die aufgrund des Klimawandels einem erhöhten Schädlingsdruck ausgesetzt sind, wobei die Vorteile des integrierten Schädlingsmanagements die höheren Saatgutkosten für kommerzielle Erzeuger ausgleichen. Die Zulassung von Goldenem Reis für den kommerziellen Anbau auf den Philippinen zeigt die wachsende regulatorische Akzeptanz biofortifizierter Sorten und eröffnet möglicherweise Wege für andere transgene Eigenschaften, einschließlich Herbizidtoleranz und verbessertem Nährstoffgehalt. Vom Internationalen Reisforschungsinstitut entwickelte Schnellzüchtungsprotokolle, die 4–5 Generationen pro Jahr gegenüber den traditionellen 2–3 ermöglichen, beschleunigen die Entwicklungszeitpläne für Hybriden und senken die Kommerzialisierungskosten, was Hybridsorten zunehmend wettbewerbsfähig gegenüber offen bestäubten Alternativen macht.

Geografische Analyse

Ostasien dominiert den Asia-Pacific-Reissaatgutmarkt, wobei Chinas Volumenführerschaft und Japans Premiumpositionierung die Region verankern. China hielt 2025 41,95 % der Marktgröße des Asia-Pacific-Reissaatgutmarkts. Das Wachstum verlangsamt sich, da etablierte Saatgutsysteme und die Alterung der bäuerlichen Bevölkerung die Übernahmegeschwindigkeit begrenzen, obwohl Japans jüngste Preiskrise Öffnungen für lagerstabile Sorten geschaffen hat. Chinas Seed-Chips-Programm in Harbin, Baicheng und Jilin repräsentiert einen systematischen Vorstoß in Richtung Saatgutsouveränität mit regionalen Ausstrahlungseffekten.

Südostasien repräsentiert einen erheblichen Anteil am Markt und führt das regionale Wachstum an, angetrieben durch Bangladeschs Expansion und Klimaanpassungserfordernisse. Bangladesch führt das Wachstum mit einer CAGR von 6,14 % bis 2031 an, getrieben durch Modernisierungsprogramme und Initiativen zur Produktivitätssteigerung von Kleinlandwirten. Vietnams Position als bedeutender globaler Exporteur, der den Großteil der Importe der Philippinen liefert, treibt die Nachfrage nach exportqualitätsgerechtem Genmaterial an. Die Versalzung des Mekong-Deltas betrifft große landwirtschaftliche Gebiete und verstärkt den Bedarf an salztoleranten Sorten. Indonesien und Myanmar stehen vor Vertriebsherausforderungen, die digitale Plattformen und Genossenschaftsmodelle zunehmend angehen.

Südasien hält eine substanzielle Marktpräsenz mit starkem Wachstumspotenzial durch Indiens DSR-Subventionen und die Einführung biofortifizierter Sorten, einschließlich des zinkangereicherten Spoorthi. Pakistans Basmati-Systeme schaffen Nischenmöglichkeiten für aromatische Sorten. Die regulatorischen Rahmenbedingungen variieren erheblich, wobei Indien die Genehmigungen für Genombearbeitung vorantreibt und gleichzeitig Vorsicht bei transgenen Eigenschaften walten lässt, was komplexe Marktdynamiken für multinationale Saatgutunternehmen schafft, die in mehreren Rechtsordnungen tätig sind.

Wettbewerbslandschaft

Der Asia-Pacific-Reissaatgutmarkt weist eine hohe Fragmentierung auf, wobei die fünf führenden Akteure zusammen nur 13,8 % des Marktanteils kontrollieren, was auf erhebliches Konsolidierungspotenzial und begrenzte Markteintrittsbarrieren für Unternehmen mit geeigneter Technologie und Vertriebsfähigkeiten hinweist. Yuan Longping High-Tech Agriculture führt den Markt durch bevorzugten Zugang zu Chinas Seed-Chips-Finanzierung an, während Syngenta Group mit seinem diversifizierten Portfolio und etablierten Vertriebsnetzwerken folgt. Diese Fragmentierung spiegelt die Dominanz von Kleinlandwirten, regionale Sortenpräferenzen und Richtlinien wider, die inländische Saatgutunternehmen in wichtigen Märkten begünstigen.

Wettbewerbsstrategien konzentrieren sich zunehmend auf Technologieintegration und öffentlich-private Partnerschaften, wie die Zusammenarbeit des Internationalen Reisforschungsinstituts mit XAG bei drohnenbasierter Präzisionssaat auf den Philippinen und Rizes USD 14 Millionen Series-A-Finanzierung für nachhaltige Landwirtschaftstechnologien in Indonesien und Vietnam zeigen. Weißflächenmöglichkeiten bestehen bei der Biofortifizierung, wobei trotz Nährstoffmängeln, die 30–40 % der Bevölkerung betreffen, nur eine zincangereicherte Sorte in Indien zugelassen ist. Aufstrebende Störer nutzen Schnellzüchtung, um Entwicklungszyklen von 6–7 Jahren auf 1,5–2 Jahre zu komprimieren, was schnellere Reaktionen auf Klimaanpassungsbedürfnisse und Anforderungen staatlicher Programme ermöglicht.

Unternehmen, die Marktanteile gewinnen, demonstrieren überlegene Fähigkeiten bei der Regulierungsnavigation, Landwirteausbildung und integrierten Pflanzenbaumanagementsystemen, die Saatgut mit Präzisionslandwirtschaftstechnologien und Finanzdienstleistungen für Kleinlandwirtschaftsproduzenten kombinieren. Das Saatgut-Beschleuniger-Treffen des Internationalen Reisforschungsinstituts im Mai 2025 in Hyderabad brachte staatliche Unternehmen, private Firmen einschließlich Advanta Seeds und Erzeugerorganisationen von Landwirten zusammen, um den Zugang zu Saatgut der frühen Generationen zu stärken und den kommerziellen Einsatz neuer Sorten zu beschleunigen.

Marktführer der Asia-Pacific-Reissaatgutbranche

Beidahuang Kenfeng Seed

Syngenta Group

SL Agritech Corporation

Advanta Seeds (UPL Ltd.)

Yuan Longping High-Tech Agriculture

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2025: Das Internationale Reisforschungsinstitut (IRRI) gab die Einführung der zinkreichen Reissorte Spoorthi in Indien bekannt, die 26 ppm Zink gegenüber 12–16 ppm in konventionellen Sorten enthält, mit 50 Quintal Saatgut, das an Landwirte in Karnataka und Telangana zur Vermehrung und Skalierung verteilt wurde.

- Mai 2025: Das Internationale Reisforschungsinstitut (IRRI) organisierte ein Saatgut-Beschleuniger-Treffen, um die Verteilung und Einführung neuer Reissorten in Asien und Afrika zu beschleunigen. Das Treffen konzentrierte sich auf die Entwicklung kollaborativer Ansätze zur Stärkung der Saatgutsysteme und zur Verbesserung des Zugangs der Landwirte zu neuen Sorten.

- Mai 2024: Rize schloss eine Series-A-Finanzierung in Höhe von USD 14 Millionen ab, angeführt von Breakthrough Energy Ventures, GenZero, Temasek und Wavemaker Impact, um nachhaltige Reisanbautechnologie in Indonesien und Vietnam zu skalieren, mit dem Ziel, 20.000 Landwirte und 7.000 Hektar zu erreichen und eine prognostizierte Emissionsreduktion von 50 % und eine Einkommenssteigerung von 30 % zu erzielen.

Berichtsumfang des Asia-Pacific-Reissaatgutmarkts

Hybriden, offen bestäubte Sorten und Hybridderivate sind als Segmente nach Züchtungstechnologie abgedeckt. Australien, Bangladesch, China, Indien, Indonesien, Japan, Myanmar, Pakistan, Philippinen, Thailand, Vietnam sind als Segmente nach Ländern abgedeckt.| Hybriden | Nicht-transgene Hybriden | |

| Transgene Hybriden | Insektenresistente Hybriden | |

| Andere Eigenschaften | ||

| Offen bestäubte Sorten und Hybridderivate | ||

| Australien |

| Bangladesch |

| China |

| Indien |

| Indonesien |

| Japan |

| Myanmar |

| Pakistan |

| Philippinen |

| Thailand |

| Vietnam |

| Übriges Asien-Pazifik |

| Züchtungstechnologie | Hybriden | Nicht-transgene Hybriden | |

| Transgene Hybriden | Insektenresistente Hybriden | ||

| Andere Eigenschaften | |||

| Offen bestäubte Sorten und Hybridderivate | |||

| Land | Australien | ||

| Bangladesch | |||

| China | |||

| Indien | |||

| Indonesien | |||

| Japan | |||

| Myanmar | |||

| Pakistan | |||

| Philippinen | |||

| Thailand | |||

| Vietnam | |||

| Übriges Asien-Pazifik | |||

Marktdefinition

- Kommerzielles Saatgut - Für den Zweck dieser Studie wurden nur kommerzielle Saatgüter in den Anwendungsbereich aufgenommen. Hofeigenes Saatgut, das nicht kommerziell gekennzeichnet ist, ist vom Anwendungsbereich ausgeschlossen, obwohl ein geringer Anteil des hofeigenen Saatguts kommerziell unter Landwirten ausgetauscht wird. Der Anwendungsbereich schließt auch vegetativ vermehrte Kulturen und Pflanzenteile aus, die kommerziell auf dem Markt verkauft werden können.

- Anbaufläche - Bei der Berechnung der Anbaufläche verschiedener Kulturen wurde die Bruttoanbaufläche berücksichtigt. Dies wird auch als geerntete Fläche bezeichnet und umfasst gemäß der Ernährungs- und Landwirtschaftsorganisation (FAO) die Gesamtfläche, die in allen Anbausaisons unter einer bestimmten Kultur bewirtschaftet wird.

- Saatgutersatzrate - Die Saatgutersatzrate ist der Prozentsatz der Anbaufläche, der aus der Gesamtfläche der in der Saison gepflanzten Kultur gesät wurde, indem zertifiziertes/qualitativ hochwertiges Saatgut anstelle von hofeigenem Saatgut verwendet wurde.

- Geschützter Anbau - Der Bericht definiert geschützten Anbau als den Prozess des Anbaus von Kulturen in einer kontrollierten Umgebung. Dies umfasst Gewächshäuser, Glashäuser, Hydroponik, Aeroponik oder andere Kultivierungssysteme, die die Kultur vor abiotischem Stress schützen. Der Anbau auf freiem Feld mit Plastikfolie ist jedoch von dieser Definition ausgeschlossen und dem Freilandanbau zugeordnet.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Reihenkulturen | Dies sind in der Regel Feldkulturen, die verschiedene Kulturkategorien wie Getreide und Zerealien, Ölsaaten, Faserpflanzen wie Baumwolle, Hülsenfrüchte und Futterpflanzen umfassen. |

| Solanaceae | Dies ist die Familie der Blütenpflanzen, zu der Tomaten, Chili, Auberginen und andere Kulturen gehören. |

| Kürbisgewächse | Sie repräsentieren eine Kürbisfamilie, die aus etwa 965 Arten in rund 95 Gattungen besteht. Die wichtigsten für diese Studie berücksichtigten Kulturen umfassen Gurken und Gewürzgurken, Kürbis und Zucchini sowie andere Kulturen. |

| Brassicas | Es ist eine Pflanzengattung der Kohl- und Senfpflanzenfamilie. Sie umfasst Kulturen wie Karotten, Kohl, Blumenkohl und Brokkoli. |

| Wurzeln und Zwiebeln | Das Segment der Wurzeln und Zwiebeln umfasst Zwiebeln, Knoblauch, Kartoffeln und andere Kulturen. |

| Nicht klassifiziertes Gemüse | Dieses Segment im Bericht umfasst Kulturen, die keiner der oben genannten Kategorien angehören. Dazu gehören Kulturen wie Okra, Spargel, Salat, Erbsen, Spinat und andere. |

| Hybridsaatgut | Es ist die erste Generation von Saatgut, das durch die Steuerung der Fremdbestäubung und die Kombination zweier oder mehrerer Sorten oder Arten erzeugt wird. |

| Transgenes Saatgut | Es ist ein Saatgut, das genetisch modifiziert wurde, um bestimmte erwünschte Input- und/oder Output-Eigenschaften zu enthalten. |

| Nicht-transgenes Saatgut | Das durch Fremdbestäubung ohne genetische Modifikation erzeugte Saatgut. |

| Offen bestäubte Sorten und Hybridderivate | Offen bestäubte Sorten produzieren sortenechtes Saatgut, da sie sich nur mit anderen Pflanzen derselben Sorte kreuzen. |

| Andere Solanaceae | Die unter anderen Solanaceae berücksichtigten Kulturen umfassen Paprika und andere verschiedene Paprikasorten je nach Standort der jeweiligen Länder. |

| Andere Brassicaceae | Die unter anderen Brassicas berücksichtigten Kulturen umfassen Radieschen, Rüben, Rosenkohl und Grünkohl. |

| Andere Wurzeln und Zwiebeln | Die unter anderen Wurzeln und Zwiebeln berücksichtigten Kulturen umfassen Süßkartoffeln und Maniok. |

| Andere Kürbisgewächse | Die unter anderen Kürbisgewächsen berücksichtigten Kulturen umfassen Kürbisse (Flaschenkürbis, Bittermelone, Rippengurke, Schlangenkürbis und andere). |

| Andere Getreide und Zerealien | Die unter anderen Getreide und Zerealien berücksichtigten Kulturen umfassen Gerste, Buchweizen, Kanariengras, Triticale, Hafer, Hirse und Roggen. |

| Andere Faserpflanzen | Die unter anderen Faserpflanzen berücksichtigten Kulturen umfassen Hanf, Jute, Agavefasern, Flachs, Kenaf, Ramie, Abaka, Sisal und Kapok. |

| Andere Ölsaaten | Die unter anderen Ölsaaten berücksichtigten Kulturen umfassen Erdnüsse, Hanfsamen, Senfkörner, Rizinussamen, Saflorsamen, Sesamsamen und Leinsamen. |

| Andere Futterpflanzen | Die unter anderen Futterpflanzen berücksichtigten Kulturen umfassen Napiersgras, Rispengras, Weißklee, Weidelgras und Timothee. Andere Futterpflanzen wurden basierend auf dem Standort der jeweiligen Länder berücksichtigt. |

| Hülsenfrüchte | Taubenerbsen, Linsen, Ackerbohnen und Pferdebohnen, Wicken, Kichererbsen, Augenbohnen, Lupinen und Bambara-Bohnen sind die unter Hülsenfrüchten berücksichtigten Kulturen. |

| Andere nicht klassifizierte Gemüsesorten | Die unter anderen nicht klassifizierten Gemüsesorten berücksichtigten Kulturen umfassen Artischocken, Maniokblätter, Lauch, Chicorée und Grüne Bohnen. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: IDENTIFIZIERUNG DER SCHLÜSSELVARIABLEN: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: AUFBAU EINES MARKTMODELLS: Marktgrößenschätzungen für die Prognosejahre werden in Nominalwerten angegeben. Inflation ist kein Bestandteil der Preisgestaltung und der durchschnittliche Verkaufspreis (ASP) wird während des gesamten Prognosezeitraums konstant gehalten.

- Schritt 3: VALIDIERUNG UND ABSCHLUSS: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über alle Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: FORSCHUNGSERGEBNISSE: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen