Größe und Marktanteil des asiatisch-pazifischen Futtersaatgutmarktes

Marktübersicht

| Studienzeitraum | 2017 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2017 - 2023 |

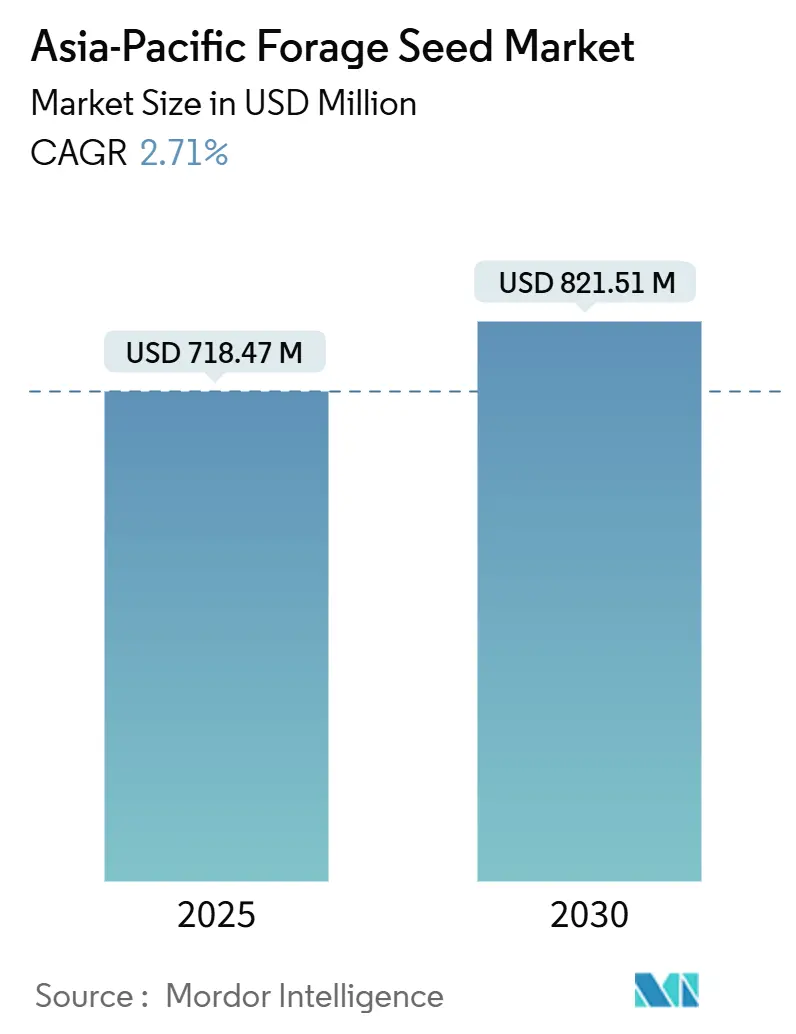

| Marktgröße (2025) | 718.47 Millionen US-Dollar |

| Marktgröße (2030) | 821.51 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 2.71% CAGR |

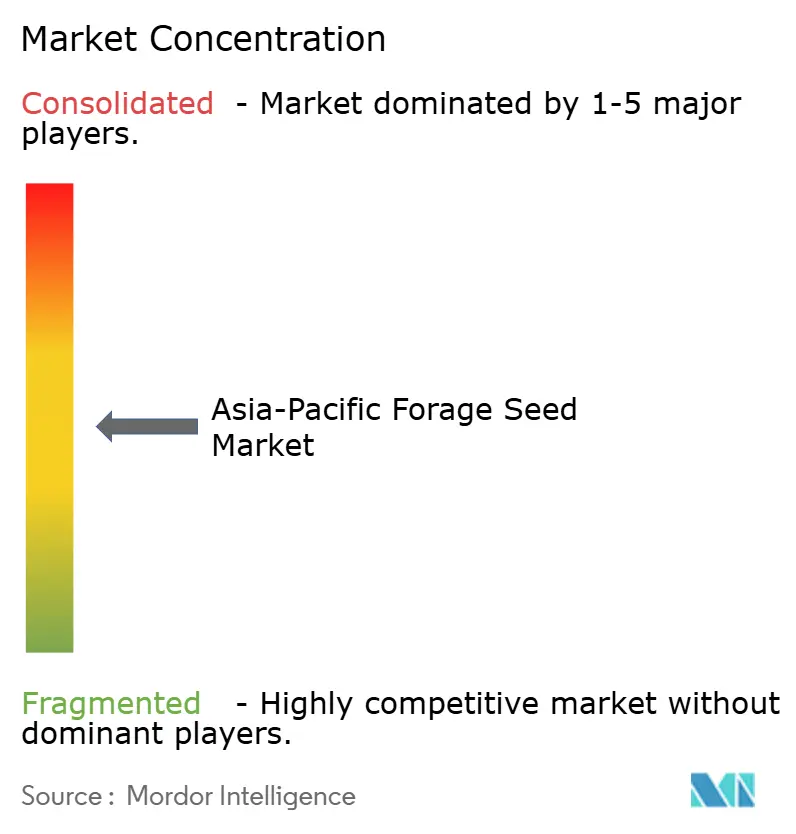

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des asiatisch-pazifischen Futtersaatgutmarktes von Mordor Intelligence

Die Marktgröße des asiatisch-pazifischen Futtersaatgutmarktes betrug im Jahr 2025 718,47 Mio. USD und wird bis 2030 voraussichtlich 821,51 Mio. USD erreichen, was einer CAGR von 2,71 % entspricht. Das Wachstum spiegelt den Wandel der Region von getreidebasierten hin zu futterbasierenden Fütterungssystemen wider, da Nutztierproduzenten höhere Milch- und Fleischerträge anstreben und Regierungen die Futtersicherheit in die Agrarpolitik einbetten. Japans Premium-Milchwirtschaft und Australiens technologieorientierter Saatgutsektor bevorzugen weiterhin zertifizierte Hybriden, während aufstrebende Märkte in Südostasien die Nachfrage nach dürretoleranter Futtersorghum und Mischleguminosenweiden beschleunigen. Kohlenstoffbindungsprogramme im Zusammenhang mit unternehmenseigenen Netto-Null-Verpflichtungen und wachsende E-Commerce-Kanäle für landwirtschaftliche Betriebsmittel fördern die Saatgutakzeptanz zusätzlich, auch wenn Wettervolatilität und Fälschungshandel die Expansion dämpfen[1]Quelle: Statistikamt Japan, „Amtliche Statistiken,” stat.go.jp.

Wichtigste Erkenntnisse des Berichts

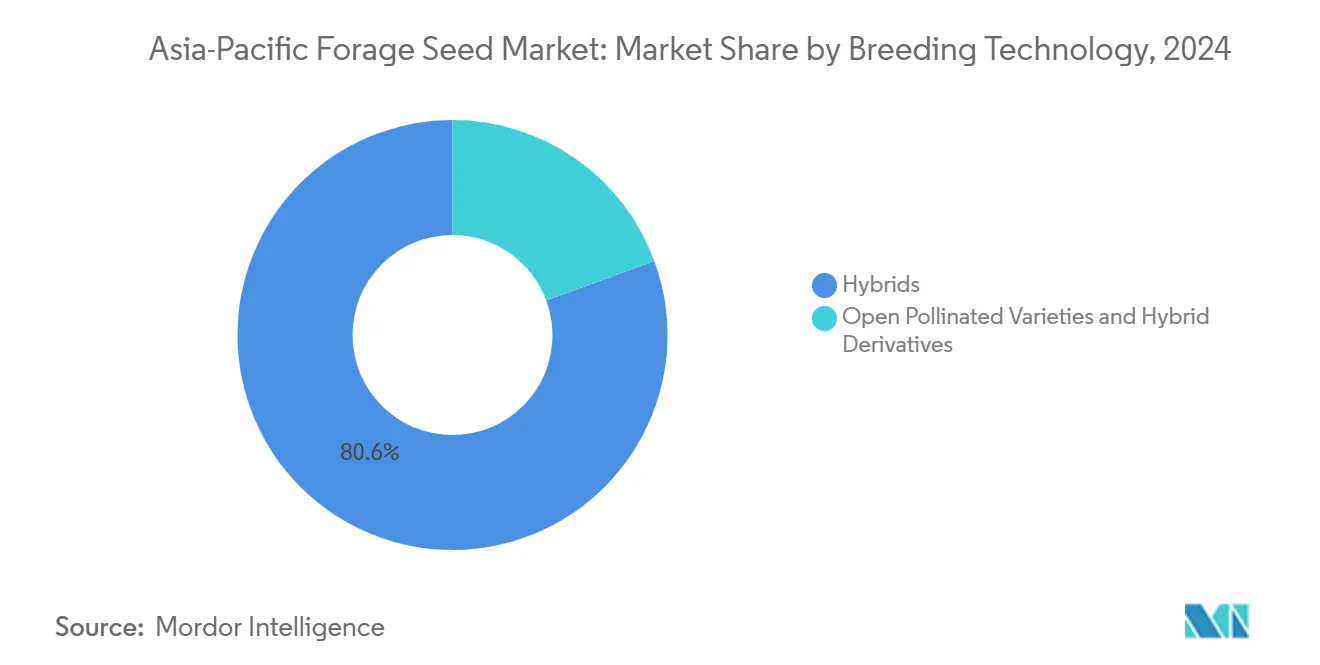

- Nach Züchtungstechnologie führten Hybriden mit einem Marktanteil von 80,60 % am asiatisch-pazifischen Futtersaatgutmarkt im Jahr 2024 und werden bis 2030 voraussichtlich mit einer CAGR von 2,77 % wachsen.

- Nach Kulturpflanze entfiel auf Luzerne im Jahr 2024 ein Anteil von 24,90 % am asiatisch-pazifischen Futtersaatgutmarkt, während Futtersorghum bis 2030 mit einer CAGR von 3,67 % zulegt.

- Nach Geografie hielt Japan im Jahr 2024 einen Umsatzanteil von 48,40 %, während die Philippinen mit einer prognostizierten CAGR von 4,62 % bis 2030 das schnellste Wachstum verzeichnen.

- Advanta Seeds, DLF, Bayer AG, Land O'Lakes Inc. und Royal Barenbrug Group kontrollierten zusammen 59 % des Umsatzes im Jahr 2024 im asiatisch-pazifischen Futtersaatgutmarkt.

Trends und Erkenntnisse des asiatisch-pazifischen Futtersaatgutmarktes

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Milch- und Fleischnachfrage in China und Indien | +0.8% | China, Indien und Ausstrahlungseffekte auf Südostasien | Mittelfristig (2–4 Jahre) |

| Staatliche Futtermittelsicherheitssubventionen (Indiens Nationale Nahrungsmittelsicherheitsmission für Futtermittel) | +0.6% | Indien, China und Thailand | Langfristig (≥ 4 Jahre) |

| Umstieg auf Hybridsaatgut für höhere Trockenmasseerträge | +0.5% | Australien, Japan und Südkorea | Kurzfristig (≤ 2 Jahre) |

| Unternehmenseigene Netto-Null-Ziele, die die Nachfrage nach kohlenstoffbindenden Leguminosen steigern | +0.4% | Entwickelte asiatisch-pazifische Märkte | Langfristig (≥ 4 Jahre) |

| Schnelles Wachstum klimasmarter "Trockenzeiten"-Futterprogramme | +0.3% | Südostasien, nördliches Australien | Mittelfristig (2–4 Jahre) |

| E-Commerce-Plattformen für landwirtschaftliche Betriebsmittel erschließen letzten Saatgutzugang | +0.2% | Indien, China und Indonesien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Milch- und Fleischnachfrage in China und Indien

Chinas Pro-Kopf-Milchkonsum stieg im Jahr 2024 auf 42,3 kg, während Indiens Nutztierwirtschaft einen Wert von 69,7 Mrd. USD erwirtschaftete und damit die Nachfrage nach hochwertigem Futter steigerte[2]Quelle: Nationales Statistikamt Chinas, „Amtliche Statistiken,” stats.gov.cn. Feedlots und integrierte Molkereiunternehmen berichten von 15–20 % Milchertragssteigerungen beim Wechsel von Stroh zu hochwertigem Futter. Konsolidierende Verarbeiter wie Modern Dairy und Heritage Foods schließen nun Verträge über Anbauflächen für zertifizierte Saatgutsorten ab und sichern so einen stabilen Absatz für Saatgutproduzenten. Diese strukturellen Futteränderungen wirken sich auf die Betriebsmittelmärkte aus und fördern kontinuierliche Bestellungen anstelle sporadischer Käufe.

Staatliche Futtermittelsicherheitssubventionen fördern systematische Marktexpansion

Indiens Nationale Nahrungsmittelsicherheitsmission-Futtermittel (NFSM-Fodder) wies im Jahr 2024–25 10 Mrd. INR (120 Mio. USD) zu, um die Futteranbaufläche um 2,5 Millionen Hektar zu vergrößern[3]Quelle: Ministerium für Landwirtschaft und Bauernwohlfahrt, „Programme, Systeme und Richtlinien,” agricoop.nic.in. Chinas Mandat, bis 2025 20 % des Futtergetreides durch Futterpflanzen zu ersetzen, verstärkt den regionalen Schwung. Thailand spiegelt diesen Ansatz mit 50 % Saatgutsubventionen wider, die die Vorlaufkosten der Anbauer senken. Das Programmdesign umfasst zunehmend Saatgutvermehrungszuschüsse und Schulungen für Landwirte, was die jahresbezogene Nachfrage nach zertifizierten Sorten stabilisiert. Durch die Einbettung von Futterpflanzen in nationale Nahrungsmittelsicherheitsstrategien verwandeln politische Entscheidungsträger episodische Märkte in institutionalisierte Nachfragezentren für den asiatisch-pazifischen Futtersaatgutmarkt.

Umstieg auf Hybridsaatgut für höhere Trockenmasseerträge

Hybrid-Futterpflanzensorten liefern 25–35 % mehr Trockenmasse als offen bestäubte Gegenstücke, was große Molkereiunternehmen dazu motiviert, Premiumpreise zu zahlen. Bayer und Corteva investieren jährlich 50 Mio. USD in asiatisch-pazifische Züchtungspipelines, die genomische Selektion nutzen, um den Sortenzyklus zu halbieren. Australische Forschungspartnerschaften durch die Körner-Forschungs- und Entwicklungsgesellschaft testen dürretolerante Futtersorghum-Hybriden, die unter Wasserstress 90 % des Ertrags behalten. Frühe Anwender in Japan und Südkorea bestätigen kürzere Wachstumszeiträume und gleichmäßige Futterqualität, was das Geschäftsargument stärkt. Die Hybridpenetration bleibt daher ein entscheidender Hebel zur Steigerung des asiatisch-pazifischen Futtersaatgutmarktes.

Unternehmenseigene Netto-Null-Ziele steigern die Nachfrage nach kohlenstoffbindenden Leguminosen

Globale Agrarkonzerne verpflichten jährlich 260 Mrd. USD für klimaorientierte Beschaffung. Leguminosenreiche Weiden binden 0,5–2,0 Metrische Tonnen Kohlenstoff pro Hektar und Jahr und qualifizieren Nutztierlieferanten für Kohlenstoffgutschriften, die mit 15–30 USD pro Metrischer Tonne CO₂-Äquivalent bewertet werden. Zertifizierte Saatgutlieferanten bündeln nun Agronomiedienstleistungen und Überwachungstools zur Verifizierung der Bindung und erschließen so neue Einnahmen für Anbauer. Der tugendhafte Kreislauf stärkt die Nachfrage nach Premium-Leguminosensaatgut und verankert Nachhaltigkeit als kommerziellen Treiber für den asiatisch-pazifischen Futtersaatgutmarkt.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wettervolatilität reduziert Saatgutvermehrungserträge | −0.4% | Monsunabhängige Regionen | Kurzfristig (≤ 2 Jahre) |

| Lückenhafte regulatorische Akzeptanz genetisch veränderter Organismen (GVO) | −0.3% | Variiert je nach Land | Langfristig (≥ 4 Jahre) |

| Fälschungssaatguthandel untergräbt das Vertrauen der Landwirte | −0.2% | Indien, China und Südostasien | Mittelfristig (2–4 Jahre) |

| Rückgang der Kleinbauernweidefläche durch stadtrandnahe Landumwidmung | −0.2% | China, Indien und Südostasien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wettervolatilität reduziert Saatgutvermehrungserträge

Klimavariabilität reduzierte die Saatgutvermehrungserträge im Jahr 2024 um 15–25 %, da unregelmäßiger Monsunbeginn die Blütezeiträume störte. Die Hybridproduktion ist besonders anfällig, weil die Kreuzung von Elternlinien präzises Timing erfordert; ein versäumtes Fenster kann einen gesamten Zyklus zunichtemachen. Produzenten greifen auf Anlagen unter kontrollierten Umgebungsbedingungen zurück, was die Kosten gegenüber der Feldvermehrung um 40–60 % erhöht und die Margen im asiatisch-pazifischen Futtersaatgutmarkt schmälert. Versicherungsprodukte und klimasmarte Agronomierleitlinien entstehen, doch die kurzfristige Lieferkette bleibt eingeschränkt.

Lückenhafte GVO-Regulierungsrahmen im asiatisch-pazifischen Raum

Japans Genehmigungsverfahren für neue GVO-Kulturpflanzen dauert 5–7 Jahre, während Australien gentechnisch veränderte Sorten innerhalb von 12 Monaten zulässt. Chinas sich entwickelnde Vorschriften erzeugen Marktunsicherheit, und Indiens ausstehender Biotechnologiegesetzentwurf könnte die Akzeptanz entweder vereinfachen oder weiter behindern. Saatgutunternehmen müssen daher doppelte Produktportfolios führen, was die F&E-Kosten erhöht und regionale Markteinführungen verzögert. Regulatorische Fragmentierung hemmt letztlich die Innovationsdiffusion im asiatisch-pazifischen Futtersaatgutmarkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Züchtungstechnologie: Hybrid-Dominanz bei aufkommender Kostensensibilität

Hybridsaatgut hielt im Jahr 2024 einen Marktanteil von 80,60 % am asiatisch-pazifischen Futtersaatgutmarkt, dank 25–35 % Ertragsprämien gegenüber offen bestäubten Linien. Diese Führungsposition ist in Japan, Australien und Südkorea gefestigt, wo Molkereiunternehmen Einheitlichkeit und Futtereffizienz schätzen. Die CAGR des Segments von 2,77 % liegt unter dem Gesamtwachstum, was auf eine Sättigung bei großen kommerziellen Betrieben hinweist. Preissensible Kleinbauern bevorzugen zunehmend offen bestäubte Sorten, die eine Saatgutspeicherung ermöglichen, unterstützt durch gemeinschaftliche Vermehrungsprogramme, die von indischen und thailändischen Beratungsstellen gefördert werden.

Offen bestäubte Sorten und Hybridderivate übertreffen daher Hybriden auf relativer Basis und erweitern den Zugang zu zertifizierter Genetik in Entwicklungsmärkten. Unternehmen wie DLF und Barenbrug lenken F&E in die Verbesserung der Dürretoleranz und des Proteingehalts, ohne die Rechte der Landwirte auf gespeichertes Saatgut zu beeinträchtigen. Öffentlich-private Programme verteilen Basissaatgut und befähigen lokale Genossenschaften zur Skalierung der Vermehrung. Da digitale Kanäle den Vertrieb ausweiten, wird dieses Teilsegment überproportional zum inkrementellen Volumen beitragen und die Diversität innerhalb der Marktgrößenentwicklung des asiatisch-pazifischen Futtersaatgutmarktes aufrechterhalten.

Nach Kulturpflanze: Luzerne behält Wertführerschaft, während Sorghum das Mengenwachstum antreibt

Luzerne dominierte im Jahr 2024 mit einem Anteil von 24,90 % am asiatisch-pazifischen Futtersaatgutmarkt, gestützt durch japanische und südkoreanische Milchviehherden, die 15–25 USD pro Kilogramm für Premiumsorten zahlen. Anlagen unter kontrollierten Umgebungsbedingungen erweitern die Luzerneerzeugung in tropische Gürtel und verbreiten die Akzeptanz unter einkommensstärkeren Erzeugern. Trotz klimatischer Einschränkungen sichert die ernährungsphysiologische Überlegenheit, die die Milcherträge um 10–15 % steigert, Luzernes fortgesetzte Wertführerschaft.

Futtersorghum verzeichnet bis 2030 eine CAGR von 3,67 % – die schnellste innerhalb der Kulturpflanzenkategorien – da dürregefährdete südostasiatische und nordaustralische Anbauer auf widerstandsfähige Genetik umstellen, die unter Wasserstress 85 % des Ertrags aufrechterhalten kann. Staatliche klimasmarte Zuschüsse subventionieren die Saatgutkosten und beschleunigen die Akzeptanz unter mittelgroßen Landwirten. Perlhirse, Sudangras und Mehrarten-Leguminosenmischungen besetzen Nischenrollen und versorgen integrierte Systeme, die auf Bodengesundheit und Kohlenstoffbindung ausgerichtet sind. Insgesamt diversifizieren diese Dynamiken die Kulturpflanzennachfrage und stärken die langfristige Expansion im asiatisch-pazifischen Futtersaatgutmarkt.

Geografische Analyse

Japan entfiel im Jahr 2024 auf 48,40 % des Umsatzes im asiatisch-pazifischen Futtersaatgutmarkt, was die Kaufkraft intensiver Milchproduzenten verdeutlicht, die bereit sind, 200–400 USD pro Hektar für zertifizierte Hybriden zu investieren. Präzise Fütterungsregimes und strenge Qualitätssicherung machen vorhersehbare Futterzusammensetzungen unverzichtbar. Folglich passen Saatgutunternehmen Kultursorten maßgeschneidert für Japans kühl-gemäßigte Zonen an, und digitale Beratungsdienste helfen alternden Landwirten, den Arbeitsaufwand zu reduzieren und gleichzeitig die Erträge aufrechtzuerhalten.

China und Indien verbinden Skalierung mit politischem Impuls. Chinas Direktive, bis 2025 20 % des Futtergetreides durch Futterpflanzen zu ersetzen, institutionalisiert die Nachfrage nach Hybriden und dürretoleranter Futtersorghum, während Indiens NFSM-Futtermittelsubventionen die Einstiegshürden für Kleinbauern senken. Saatgutunternehmen unterhalten Gemeinschaftsunternehmen mit lokalen Partnern, um Compliance und Lokalisierung zu navigieren. Australien, obwohl reif, fungiert als Innovationszentrum, das Genetik in ganz Südostasien exportiert, und fügt regionale Handelsströme mit einer Technologieprämie hinzu.

Die Philippinen entwickeln sich mit einer CAGR von 4,62 % zum am schnellsten wachsenden Markt, angekurbelt durch 200 Mio. USD an staatlicher Futtersicherheitsfinanzierung, die die Saatgutkosten für Anbauer halbiert. Vietnam, Indonesien und Bangladesch stellen die nächste Grenze dar; verbesserte Logistik und E-Commerce verkürzen bereits die Lieferketten. Da grenzüberschreitende Kooperationen sich vertiefen, intensivieren sich Saatgutbewegungen und unterstreichen geografische Interdependenz im asiatisch-pazifischen Futtersaatgutmarkt.

Wettbewerbslandschaft

Die fünf größten Akteure, Advanta Seeds (UPL Ltd.), DLF A/S, Bayer AG, Land O'Lakes Inc. und Royal Barenbrug Group, hielten im Jahr 2024 zusammen einen Marktanteil von 59 %, was auf eine moderate Konzentration im asiatisch-pazifischen Futtersaatgutmarkt hindeutet. Multinationale Konzerne nutzen globale Keimplasmabanken und lokalisieren gleichzeitig die Züchtung, um unterschiedlichen Klimazonen gerecht zu werden. Bayer investiert jährlich 50 Mio. USD in genomische Selektion, die auf schnelleres Merkmalsstapeln abzielt, während DLF A/S in tropische Kultursortenlinen für südostasiatische Weiden investiert.

Regionale Champions nutzen Nischenmöglichkeiten. Pacific Seeds ist auf Sorghum spezialisiert, das für die trockenen Tropen von Queensland geeignet ist, und Takii Seed entwickelt japanisch angepasste Leguminosen mit verbesserter Verdaulichkeit. Partnerschaften mit öffentlichen Instituten wie der Australischen Organisation für wissenschaftliche und industrielle Forschung ermöglichen mittelgroßen Unternehmen den Zugang zu modernsten Phänotypisierungsplattformen ohne massiven Kapitaleinsatz.

Die strategische Differenzierung konzentriert sich zunehmend auf Nachhaltigkeitsnachweise und Klimaanpassung statt auf traditionelle Ertragmaximierung, da Unternehmenskäufer das Kohlenstoffbindungspotenzial und die Dürretoleranz neben Produktivitätskennzahlen priorisieren. Bayers jährliche asiatisch-pazifische Züchtungsinvestition von 50 Mio. USD zielt auf genomische Selektionstechnologien ab, die die Entwicklungszeiträume von Sorten von 8–10 Jahren auf 4–5 Jahre reduzieren, während Royal Barenbrug Group die Entwicklung tropischer und subtropischer Sorten für wachsende südostasiatische Märkte betont.

Branchenführer im asiatisch-pazifischen Futtersaatgutmarkt

Bayer AG

Land O'Lakes Inc.

Royal Barenbrug Group

DLF A/S

Advanta Seeds (UPL Ltd.)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Rasi Seeds unterzeichnete eine Absichtserklärung mit ICAR-IGFRI zur Verbesserung der Futtersaatgutversorgung in ganz Indien. Die Zusammenarbeit zielt darauf ab, die Tierernährung zu verbessern und die Futtermittelverfügbarkeit durch fortschrittliche Saatguttechnologien zu steigern. Diese Partnerschaft unterstützt nachhaltige Landwirtschaft und stärkt die Futterwertschöpfungskette.

- August 2025: DLF führte acht neue Futtergras-Sorten ein, die verbesserte Trockenmasseausbeute, Krankheitsresistenz und saisonale Anpassungsfähigkeit bieten. Diese Innovationen zielen darauf ab, die Futterleistung und Nachhaltigkeit in verschiedenen landwirtschaftlichen Regionen zu verbessern.

- August 2024: Der Indische Rat für Agrarforschung (ICAR), in Zusammenarbeit mit landwirtschaftlichen Universitäten, veröffentlichte sieben klimaresistente Futterpflanzensorten als Teil einer umfassenderen Einführung von 109 neuen Kulturpflanzensorten, die von Premierminister Narendra Modi eingeweiht wurde. Diese Futterpflanzen sind darauf ausgelegt, die Viehfuttersicherheit in verschiedenen agroklimatischen Zonen Indiens zu verbessern.

Berichtsumfang des asiatisch-pazifischen Futtersaatgutmarktes

Hybriden, Offen bestäubte Sorten & Hybridderivate sind als Segmente nach Züchtungstechnologie abgedeckt. Luzerne, Futtergetreide, Futtersorghum sind als Segmente nach Kulturpflanze abgedeckt. Australien, Bangladesch, China, Indien, Indonesien, Japan, Myanmar, Pakistan, Philippinen, Thailand, Vietnam sind als Segmente nach Land abgedeckt.| Hybriden | Nicht-transgene Hybriden | |

| Transgene Hybriden | Herbizidtolerante Hybriden | |

| Andere Merkmale | ||

| Offen bestäubte Sorten und Hybridderivate | ||

| Luzerne |

| Futtergetreide |

| Futtersorghum |

| Andere Futterpflanzen |

| Australien |

| Bangladesch |

| China |

| Indien |

| Indonesien |

| Japan |

| Myanmar |

| Pakistan |

| Philippinen |

| Thailand |

| Vietnam |

| Rest des asiatisch-pazifischen Raums |

| Züchtungstechnologie | Hybriden | Nicht-transgene Hybriden | |

| Transgene Hybriden | Herbizidtolerante Hybriden | ||

| Andere Merkmale | |||

| Offen bestäubte Sorten und Hybridderivate | |||

| Kulturpflanze | Luzerne | ||

| Futtergetreide | |||

| Futtersorghum | |||

| Andere Futterpflanzen | |||

| Land | Australien | ||

| Bangladesch | |||

| China | |||

| Indien | |||

| Indonesien | |||

| Japan | |||

| Myanmar | |||

| Pakistan | |||

| Philippinen | |||

| Thailand | |||

| Vietnam | |||

| Rest des asiatisch-pazifischen Raums | |||

Marktdefinition

- Kommerzielles Saatgut - Für die Zwecke dieser Studie wurden nur kommerzielle Saatgutsorten in den Umfang einbezogen. Betriebseigenes Saatgut, das nicht kommerziell gekennzeichnet ist, ist vom Umfang ausgeschlossen, auch wenn ein geringer Prozentsatz des betriebseigenen Saatguts kommerziell unter Landwirten ausgetauscht wird. Der Umfang schließt auch vegetativ vermehrte Kulturen und Pflanzenteile aus, die möglicherweise kommerziell auf dem Markt verkauft werden.

- Kulturpflanzenanbaufläche - Bei der Berechnung der Anbaufläche unter verschiedenen Kulturen wurde die Brutto-Anbaufläche berücksichtigt. Sie wird auch als geerntete Fläche bezeichnet und umfasst gemäß der Ernährungs- und Landwirtschaftsorganisation (FAO) die gesamte Fläche, die über Saisons hinweg unter einer bestimmten Kulturpflanze bebaut wird.

- Saatgutaustauschhäufigkeit - Die Saatgutaustauschhäufigkeit ist der Prozentsatz der ausgesäten Fläche an der gesamten Fläche der in der Saison gepflanzten Kulturpflanze unter Verwendung von zertifiziertem/qualitativem Saatgut anstelle von betriebseigenem Saatgut.

- Geschützter Anbau - Der Bericht definiert geschützten Anbau als den Prozess des Anbaus von Kulturen in einer kontrollierten Umgebung. Dies umfasst Gewächshäuser, Glasgewächshäuser, Hydroponik, Aeroponik oder jedes andere Anbausystem, das die Kulturpflanze gegen abiotischen Stress schützt. Der Anbau auf einem offenen Feld unter Verwendung von Kunststoffmulch ist jedoch von dieser Definition ausgeschlossen und wird unter Freilandanbau einbezogen.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Reihenkulturen | Dies sind in der Regel Feldkulturen, die verschiedene Kulturpflanzenkategorien umfassen, wie Getreide und Zerealien, Ölsaaten, Faserpflanzen wie Baumwolle, Hülsenfrüchte und Futterpflanzen. |

| Solanaceae (Nachtschattengewächse) | Dies sind die Familie der Blütenpflanzen, zu der Tomate, Chili, Auberginen und andere Kulturen gehören. |

| Cucurbitaceae (Kürbisgewächse) | Sie stellt eine Kürbisfamilie dar, die aus etwa 965 Arten in rund 95 Gattungen besteht. Die für diese Studie berücksichtigten Hauptkulturen umfassen Gurken und Gewürzgurken, Kürbis und Zucchini sowie andere Kulturen. |

| Brassicaceae (Kreuzblütler) | Es ist eine Pflanzengattung aus der Kohl- und Senffamilie. Dazu gehören Kulturen wie Karotten, Kohl, Blumenkohl und Brokkoli. |

| Wurzeln und Knollen | Das Segment Wurzeln und Knollen umfasst Zwiebeln, Knoblauch, Kartoffeln und andere Kulturen. |

| Nicht klassifiziertes Gemüse | Dieses Segment im Bericht umfasst Kulturen, die zu keiner der oben genannten Kategorien gehören. Dazu gehören Kulturen wie Okraschoten, Spargel, Salat, Erbsen, Spinat und andere. |

| Hybridsaatgut | Es ist die erste Generation des Saatguts, das durch kontrollierte Kreuzbestäubung und durch Kombination von zwei oder mehr Sorten oder Arten produziert wird. |

| Transgenes Saatgut | Es ist ein Saatgut, das genetisch verändert wurde, um bestimmte gewünschte Input- und/oder Output-Merkmale zu enthalten. |

| Nicht-transgenes Saatgut | Das durch Kreuzbestäubung ohne genetische Veränderung produzierte Saatgut. |

| Offen bestäubte Sorten und Hybridderivate | Offen bestäubte Sorten produzieren typechtes Saatgut, da sie sich nur mit anderen Pflanzen derselben Sorte kreuzen. |

| Andere Solanaceae | Die unter andere Solanaceae berücksichtigten Kulturen umfassen Paprika und andere verschiedene Pfeffersorten je nach Lokalität der jeweiligen Länder. |

| Andere Brassicaceae | Die unter andere Kreuzblütler berücksichtigten Kulturen umfassen Radieschen, Rüben, Rosenkohl und Grünkohl. |

| Andere Wurzeln und Knollen | Die unter andere Wurzeln und Knollen berücksichtigten Kulturen umfassen Süßkartoffeln und Maniok. |

| Andere Cucurbitaceae | Die unter andere Kürbisgewächse berücksichtigten Kulturen umfassen Kürbisse (Flaschenkürbis, Bitterkürbis, Rippenkürbi, Schlangenkürbis und andere). |

| Andere Getreide und Zerealien | Die unter andere Getreide und Zerealien berücksichtigten Kulturen umfassen Gerste, Buchweizen, Kanariensaat, Triticale, Hafer, Hirse und Roggen. |

| Andere Faserpflanzen | Die unter andere Fasern berücksichtigten Kulturen umfassen Hanf, Jute, Agavefasern, Flachs, Kenaf, Ramie, Abaka, Sisal und Kapok. |

| Andere Ölsaaten | Die unter andere Ölsaaten berücksichtigten Kulturen umfassen Erdnuss, Hanfsamen, Senfkörner, Rizinussamen, Safflorsamen, Sesamsamen und Leinsamen. |

| Andere Futterpflanzen | Die unter andere Futterpflanzen berücksichtigten Kulturen umfassen Napiersgras, Rispengras, Weißklee, Weidelgras und Timotheegras. Andere Futterpflanzen wurden auf der Grundlage der Lokalität der jeweiligen Länder berücksichtigt. |

| Hülsenfrüchte | Taubenerbsen, Linsen, Acker- und Pferdebohnen, Wicken, Kichererbsen, Kuherbsen, Lupinen und Bambarabohnen sind die unter Hülsenfrüchten berücksichtigten Kulturen. |

| Anderes nicht klassifiziertes Gemüse | Die unter anderen nicht klassifizierten Gemüsesorten berücksichtigten Kulturen umfassen Artischocken, Maniokblätter, Lauch, Chicorée und grüne Bohnen. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: SCHLÜSSELVARIABLEN IDENTIFIZIEREN: Um eine robuste Prognosemethodik aufzubauen, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen aufgebaut.

- Schritt 2: EIN MARKTMODELL AUFBAUEN: Marktgrößenschätzungen für die Prognosejahre erfolgen in Nominalwerten. Inflation ist kein Teil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird während des gesamten Prognosezeitraums konstant gehalten.

- Schritt 3: VALIDIEREN UND ABSCHLIESSEN: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analystenaussagen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: FORSCHUNGSERGEBNISSE: Syndizierte Berichte, maßgeschneiderte Beratungsaufträge, Datenbanken und Abonnementplattformen