Marktgröße und Marktanteil für infrastrukturbezogenes Facility Management im asiatisch-pazifischen Raum

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

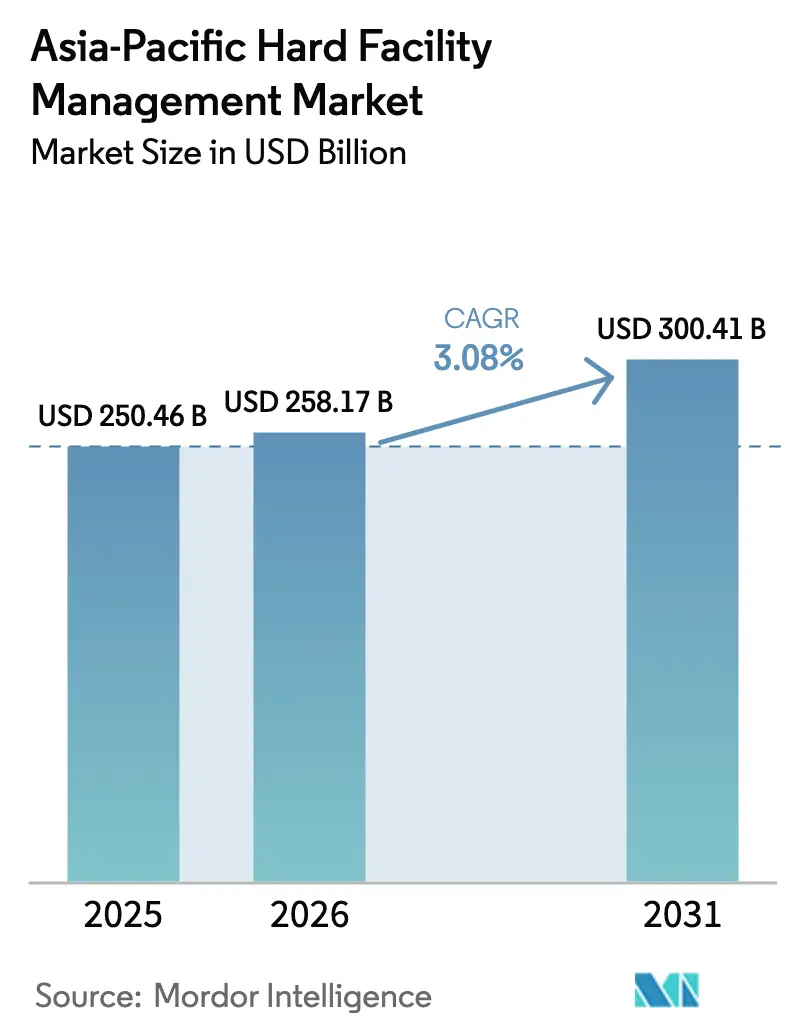

| Marktgröße im Basisjahr (2025) | 250.46 Milliarden US-Dollar |

| Marktgröße (2026) | 258.17 Milliarden US-Dollar |

| Marktgröße (2031) | 300.41 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.08% CAGR |

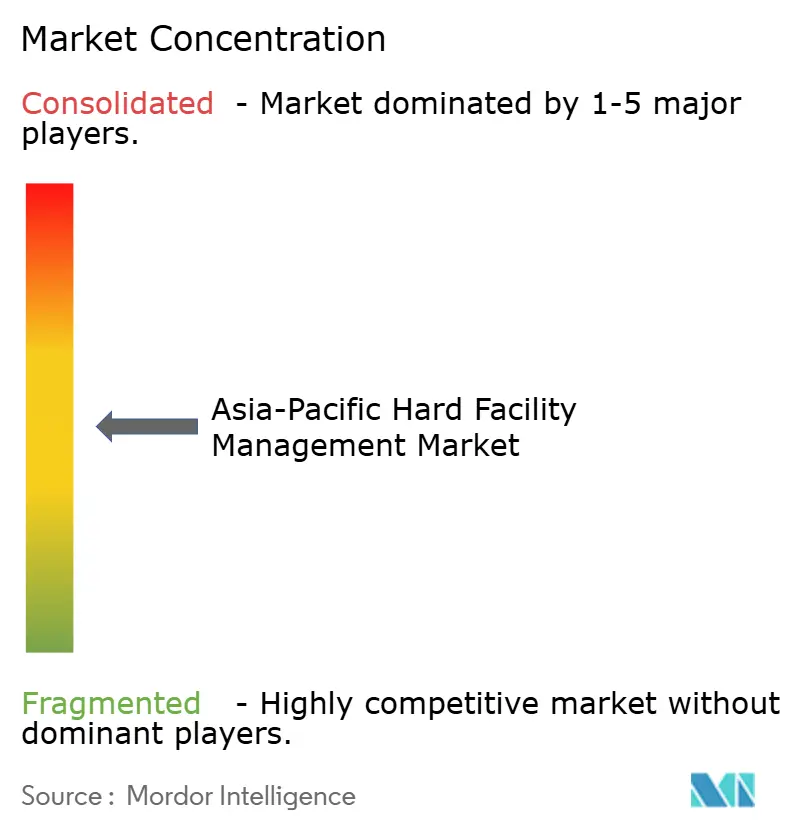

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für infrastrukturbezogenes Facility Management im asiatisch-pazifischen Raum von Mordor Intelligence

Die Marktgröße für infrastrukturbezogenes Facility Management im asiatisch-pazifischen Raum wird voraussichtlich von 250,46 Milliarden USD im Jahr 2025 auf 258,17 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 mit einer CAGR von 3,08 % über den Zeitraum 2026–2031 einen Wert von 300,41 Milliarden USD erreichen. Das Wachstum ist eher stetig als spektakulär, doch die Verlagerung der Ausgabenprioritäten ist deutlich erkennbar. Die Budgets verlagern sich hin zu Energiemanagementsystemen, Verfügbarkeit von Rechenzentren und der Überwachung von Mikronetzen, da multinationale Mieter Netto-Null-Ziele anstreben. Gleichzeitig bleibt die Instandhaltung veralteter HVAC-Anlagen die mit Abstand größte Servicelinie, da tropische Klimaverhältnisse einen ganzjährigen Kühlbedarf erzeugen. Ein Bauboom in Chinas Städten der zweiten Reihe sowie Industriekorridore in Vietnam und Indien erweitern die zu betreuende installierte Basis, obwohl Engpässe bei der Netzkapazität in Singapur und Malaysia die Anbietermarge unter Druck setzen.[1]CBRE Research, "Trends bei Rechenzentren im asiatisch-pazifischen Raum 2024," CBRE.com

Wesentliche Erkenntnisse des Berichts

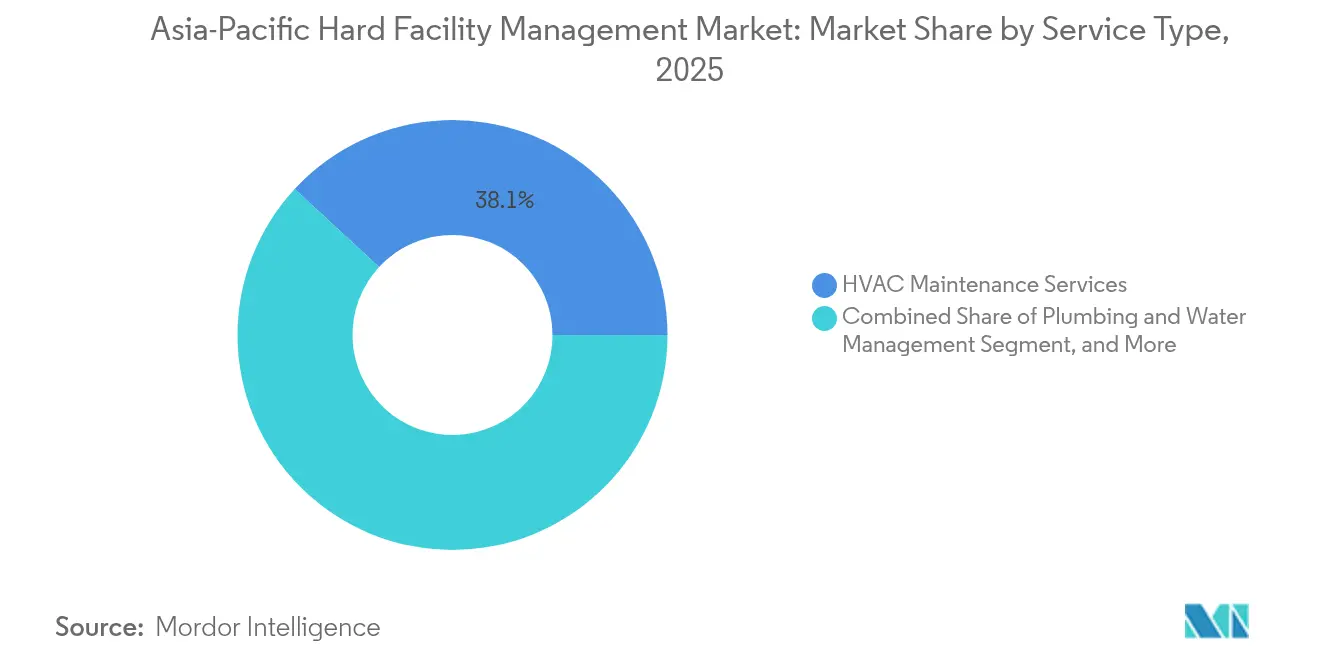

- Nach Servicetyp hielt die HVAC-Wartung im Jahr 2025 einen Marktanteil von 38,12 % am asiatisch-pazifischen Markt für infrastrukturbezogenes Facility Management, während Energiemanagement und Energieversorgungssysteme auf dem Weg zur höchsten CAGR von 3,83 % bis 2031 sind.

- Nach Endnutzer führten Gewerbeimmobilien die Ausgaben mit einem Anteil von 46,05 % am asiatisch-pazifischen Markt für infrastrukturbezogenes Facility Management im Jahr 2025 an; für den Industrie- und Fertigungsbereich wird eine Expansion mit einer CAGR von 4,18 % bis 2031 prognostiziert.

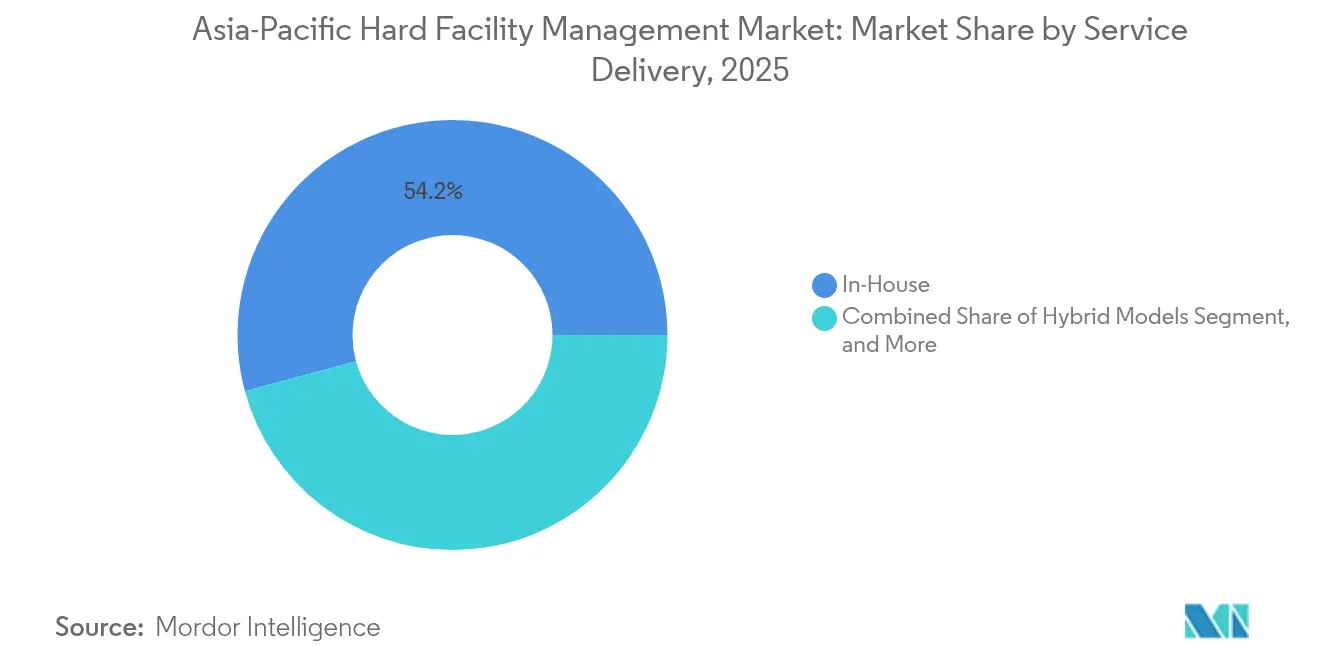

- Nach Serviceerbringungsmodell behielt die Eigenleistung im Jahr 2025 einen Anteil von 54,21 % am asiatisch-pazifischen Markt für infrastrukturbezogenes Facility Management, während integrierte Facility-Management-Verträge mit einer CAGR von 4,41 % bis 2031 wachsen.

- Nach Anlagentyp entfielen 40,02 % des Marktanteils für infrastrukturbezogenes Facility Management im asiatisch-pazifischen Raum im Jahr 2025 auf Büro- und Unternehmensgebäude, wobei Rechenzentren und kritische Umgebungen mit einer CAGR von 4,17 % bis 2031 am schnellsten wachsen.

- Nach Land beherrschte China im Jahr 2025 mit einem dominanten Anteil von 36,35 % den asiatisch-pazifischen Markt für infrastrukturbezogenes Facility Management, während Indien im Prognosezeitraum mit einer CAGR von 4,32 % bis 2031 das stärkste Wachstum verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse zum infrastrukturbezogenen Facility Management im asiatisch-pazifischen Raum

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Ausbau der gewerblichen und industriellen Bautätigkeit | +0.8% | China, Indien, Vietnam, Indonesien, mit Ausstrahlungseffekten auf Malaysia und Thailand | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach HVAC- und MSR-Wartungsservices | +0.7% | Tropischer asiatisch-pazifischer Raum (Singapur, Malaysia, Indonesien, Thailand), urbanes China und Indien | Kurzfristig (≤ 2 Jahre) |

| Verlagerung zur Auslagerung hin zu integrierten FM-Verträgen | +0.6% | Australien, Singapur, Japan, von Multinationalen genutzte Einrichtungen im gesamten asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Druck durch Energieeffizienz- und Grünes-Gebäude-Regulierung | +0.5% | Singapur, Hongkong, Australien, Japan, mit aufkommender Akzeptanz in chinesischen Städten der ersten Reihe | Langfristig (≥ 4 Jahre) |

| Aufbau von Hyperscale-Rechenzentren als Treiber des kritischen Facility Managements | +0.4% | Singapur, Japan, Indien, Australien, China (Städte der zweiten Reihe), Indonesien (Jakarta, Batam) | Kurzfristig (≤ 2 Jahre) |

| Unternehmensseitige Erneuerbarkeitsenergie-Ziele vor Ort und Mikronetz-Wartung | +0.3% | Global, mit früher Konzentration in Australien, Japan, Indien und Singapur | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausbau der gewerblichen und industriellen Bautätigkeit

Aufstrebende Industriekorridore formen den asiatisch-pazifischen Markt für infrastrukturbezogenes Facility Management neu. Die gewerbliche Nutzfläche in Chinas Städten der zweiten Reihe stieg im Jahr 2024 um 18 %, und Vietnam, Indonesien und Thailand zogen im selben Jahr ausländische Direktinvestitionen im Fertigungsbereich in Höhe von 42 Milliarden USD an.[2]ASEAN-Sekretariat, "ASEAN-Investitionsbericht 2024," ASEAN.org Projektentwickler bündeln häufig drei Jahre mechanische und elektrische Wartung in schlüsselfertige Pakete, was den Ausschreibungszyklus verkürzt und Integratoren mit vorgefertigten Lieferantennetzwerken begünstigt. Anbieter eröffnen Satellitendepots in Chengdu, Pune und Hanoi, um Service-Level-Vereinbarungen innerhalb von vier Stunden erfüllen zu können. Das Ergebnis ist eine geografische Neuausrichtung, die Unternehmen mit regionaler Logistikplanung und lokaler Genehmigungsexpertise begünstigt. Wer es nicht schafft, über alte städtische Kerngebiete hinauszugehen, riskiert, eine Welle von Chancen zu verpassen, die die Umsatzpools für den Rest des Jahrzehnts prägen könnte.

Steigende Nachfrage nach HVAC- und MSR-Wartungsservices

Die HVAC-Wartung bleibt ein wesentlicher Treiber des asiatisch-pazifischen Marktes für infrastrukturbezogenes Facility Management, da tropische Luftfeuchtigkeit und dichte Urbanisierung die Kühllast erhöhen. Doch die Nachfrage wird zunehmend technischer statt routinemäßiger. Die Fernwärme- und Fernkältesysteme Singapurs erfordern mittlerweile eine kontinuierliche Kältemittelleckerkennung und Ferntelemetrie, die herkömmliche Präventivpläne nicht bewältigen können. Chiller-Nachrüstungen in Malaysia sind mit Energieeinsparungsgarantien verbunden, die das Risiko auf Dienstleister verlagern. IoT-gestützte Diagnosen normalisieren 48-Stunden-Fehlerbehebungsfenster, sodass Anbieter in Analysetalente und Ersatzteilbestände investieren müssen. Ohne diese Fähigkeit verlieren mittelständische Auftragnehmer Premiumaufträge an Firmen, die Leistung garantieren können.

Verlagerung zur Auslagerung hin zu integrierten FM-Verträgen

Ein breiter Auslagerungszyklus ist im Gange, da multinationale Unternehmen ihre Lieferantenlisten konsolidieren und Echtzeit-Daten anstreben. Australische Konzerne haben den Trend angeführt; zweistellige Gewinne bei IFM-Verträgen bei JLL und CBRE im Jahr 2024 resultierten aus einheitlichen Dashboards, die Energie-, Auftragsabwicklungs- und Anlagenlebensdauerinformationen zusammenführen. Die Behörden Singapurs folgten diesem Beispiel, indem sie Software-Interoperabilität in Ausschreibungsunterlagen vorschrieben. Plattformen wie Johnson Controls OpenBlue oder Siemens Desigo CC werden zur Mindestanforderung. Die Eintrittsbarrieren steigen, da die Kapital- und Lizenzkosten der digitalen Infrastruktur die Ressourcen kleinerer regionaler Akteure übersteigen. Eine Konsolidierung wird daher wahrscheinlich zunehmen und eine fragmentierte Lieferantenbasis in eine Hierarchie nach Größe verdichten.

Druck durch Energieeffizienz- und Grünes-Gebäude-Regulierung

Regulierungsbehörden sind von freiwilligen Kennzeichnungen zu verbindlichen Leistungsanforderungen übergegangen. Die Mindestanforderungsinitiative zur Energieleistung Singapurs verlangt bis 2030 eine Reduzierung der Energieintensität um 10 %, wobei die Durchsetzung im Jahr 2024 begann.[3]Bau- und Baubehörde, "Mindestanforderungsinitiative zur Energieleistung," BCA.gov.sg Hongkong erhöhte die Gebäudeeffizienzstandards im selben Jahr um 20 %. Das malaysische Energieeffizienz- und Energieeinsparungsgesetz 2024 schreibt jährliche Berichterstattung für große Einrichtungen vor. Die Compliance-Anforderungen haben die Nachfrage nach Teilmessung, Fassadendämmung und HVAC-Wiederinbetriebnahme angekurbelt. Anbieter mit internen Energieingenieuren schließen standortübergreifende Deals ab, die über fünf Jahre hinausgehen, da Vermieter schlüsselfertige Leistungsverträge gegenüber fragmentierten Upgrades bevorzugen. Kleinere Auftragnehmer riskieren, in margenschwache Subunternehmerrollen gedrängt zu werden, wenn sie die Einsparungen nicht nachweisen können, die Regulierungsbehörden und Eigentümer heute erwarten.

Analyse der Auswirkungen der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Mangel an qualifizierten Facharbeitern | -0.5% | Japan, Australien, Singapur, mit wachsendem Druck in Malaysia und Thailand | Kurzfristig (≤ 2 Jahre) |

| Volatile Energie- und Materialkosten, die die Margen belasten | -0.4% | Global, mit starken Auswirkungen auf importabhängige Märkte (Singapur, Hongkong, Philippinen) | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte Compliance- und Zertifizierungslandschaft im asiatisch-pazifischen Raum | -0.2% | Gesamte Region, am stärksten ausgeprägt bei grenzüberschreitender Vertragserfüllung | Mittelfristig (2–4 Jahre) |

| Engpässe bei der Netzkapazität, die Anlagenübergaben verzögern | -0.3% | Singapur, Malaysia (Johor), Indien (ausgewählte Bundesstaaten), Indonesien (Java-Netz) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an qualifizierten Facharbeitern

Arbeitskräftemangel ist die unmittelbarste Bremse für den asiatisch-pazifischen Markt für infrastrukturbezogenes Facility Management. Singapur meldete im Jahr 2024 ein Defizit von 12 % bei zertifizierten HVAC-Ingenieuren. Australische Elektriker verzeichneten eine Lohninflation von 15 %, während Malaysias Bausektor mit einem Personalengpass von 15 % konfrontiert war. Große Integratoren reagierten mit der Eröffnung von Ausbildungsakademien; ISS A/S strebt 500 Absolventen pro Jahr durch sein neu gegründetes Südostasien-Zentrum an. Kleinere Unternehmen verfügen nicht über die notwendige Größe, um dieses Modell zu replizieren, sodass Personalfluktuation Talente zu besser bezahlten Stellen in Rechenzentren lenkt. Die Qualifikationslücke erhöht die Servicekosten und gefährdet die Einhaltung von Service-Level-Vereinbarungen, was Käufer dazu bewegt, Anbieter mit formellen Personalentwicklungspipelines zu bevorzugen.

Engpässe bei der Netzkapazität, die Anlagenübergaben verzögern

Verzögerungen bei der Strominfrastruktur wirken sich auf Projektzeitpläne aus. Singapur begrenzte im Jahr 2024 neue Rechenzentrums-Anschlüsse im Zuge von Umspannwerks-Upgrades. Tenaga Nasional Berhad in Malaysia verzögerte die Inbetriebnahme von Industrieparks in Johor, und indische Energieverteilungsunternehmen verschoben die abschließende Inbetriebnahme in mehreren Bundesstaaten. Diese Engpässe verzögern den Bauabschluss und verschieben den Beginn von Wartungserlösen. FM-Unternehmen qualifizieren Interessenten nun auf Basis des Stromverfügbarkeitsstatus vor und nehmen Eskalationsklauseln auf, die ruhende Arbeitskräfte abdecken. Einige installieren provisorische Mikronetze, die es Entwicklern ermöglichen, Systeme vor dem vollständigen Netzanschluss zu testen; die zusätzliche Kapitalbelastung begünstigt jedoch kapitalstarke Integratoren gegenüber kapitalschwachen lokalen Auftragnehmern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicetyp: Energiemanagement festigt seine Führungsposition

Die Marktgröße für infrastrukturbezogenes Facility Management im asiatisch-pazifischen Raum im Bereich Energiemanagement und Energieversorgungssysteme soll einen bedeutenden Wert erreichen und mit einer CAGR von 3,83 % deutlich vor den herkömmlichen HVAC-Services wachsen. Energiemanagementverträge umfassen zunehmend standorteigene erneuerbare Energien, Batteriespeicher und digitale Zwillinge, die Lastvarianz prognostizieren. Käufer legen Wert auf nachgewiesene Einsparungen, weshalb Anbieter, die Messung, Analyse und Leistungsgarantien bündeln können, Premiumpreise erzielen. Im Gegensatz dazu wächst die HVAC-Wartung, obwohl sie im Jahr 2025 noch 38,12 % des Marktanteils für infrastrukturbezogenes Facility Management im asiatisch-pazifischen Raum hält, langsamer, da ein Großteil der installierten Basis aus alternden Geräten besteht, die auf eine schrittweise Erneuerung warten. Mechanische und elektrische Wartung bleibt grundlegend, doch eine Kommoditisierung ist wahrscheinlich, da IoT-Sensoren den Bedarf an Routineinspektionen reduzieren. Die Wartung von Brand- und Lebensschutzanlagen erhält regulatorischen Rückenwind, während Sanitärservices in wasserknappen Regionen an Bedeutung gewinnen.

Routineaufgaben wie Filterwechsel verlagern sich hin zu ergebnisbasierter Preisgestaltung, was Firmen belohnt, die in Hardware zur Fernüberwachung investieren. Johnson Controls verzeichnete im Jahr 2024 einen Anstieg der asiatisch-pazifischen Buchungen für leistungsgarantierte Verträge um 25 %, was den Zusammenhang zwischen finanzieller Innovation und Markterschließung verdeutlicht. Anbieter, die Energieeinsparungen nicht garantieren können, werden gegenüber Plattformen mit stärkerem Eigenkapital ins Hintertreffen geraten. Die Frontlinien sind daher zwischen größengetriebenen Integratoren und Nischenexperten gezogen, die hochwertige Mikrosegmente wie Flüssigkühlung oder Grauwasserrecycling beherrschen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Industriewachstum konfiguriert den Portfolio-Mix neu

Industrielle und fertigungsbezogene Kunden sind auf dem Weg, durch inkrementelle Ausgaben erheblichen Mehrwert zu schaffen, und wachsen mit einer CAGR von 4,18 %, da die Diversifizierung der Lieferkette Fabriken dazu veranlasst, nach Vietnam, Indonesien und Indien umzuziehen. Halbleiterfabriken und Pharmaunternehmen benötigen Reinraum-HVAC, ultrareines Wasser und redundante Stromversorgung, was den Umsatz pro Quadratmeter weit über das Niveau von Bürotürmen hebt. Im Jahr 2025 entfielen auf Gewerbegebäude noch 46,05 % der Ausgaben; ihre Expansionsrate hinkt jedoch hinterher, da gesättigte Zentralgeschäftsbezirke und hybride Arbeitsarrangements die Nachfrage nach neuen Flächen dämpfen. Gesundheits- und Bildungsbudgets steigen, da Regierungen Krankenhaussanierungen und Forschungscampusse finanzieren – ein Trend, der die Cashflows vor Konjunkturzyklen schützt.

Wohnkomplexe werden weitgehend intern verwaltet, obwohl Luxustürme in Singapur und Sydney vorausschauende Wartungsauslagerung testen, um sich durch ihr Leistungsangebot zu differenzieren. Für FM-Anbieter schafft die industrielle Diversifizierung den Bedarf an regionalen Einsatzzentralen, Ersatzteillogistik und spezialisierten Zertifizierungen. Wer frühzeitig in die Ausbildung lokaler Techniker und OEM-Partnerschaften investiert hat, gewinnt langjährige Verträge zu höheren Margen. Späteinsteiger stehen vor einer steilen Lernkurve und riskieren, aus komplexen Industrienischen ausgesperrt zu werden.

Nach Serviceerbringungsmodell: Integriertes Facility Management gewinnt Budgetanteile

Integrierte Verträge gewinnen Budgetanteile, da Kunden einheitliche Dashboards und vorausschauende Analysen anstreben. Der asiatisch-pazifische Markt für infrastrukturbezogenes Facility Management verlagert sich hin zu IFM, da Plattformen mechanische, elektrische, reinigungs- und sicherheitsbezogene Dienstleistungen unter Leistungskennzahlen zusammenfassen, die direkt mit den Lebenszykluskosten von Gebäuden verknüpft sind. Interne Teams dominieren noch immer mit einem Anteil von 54,21 %, doch ihr Kostenvorteil schwindet, wenn Technologieinvestitionen erforderlich sind. Hybride Aufsichtsmodelle entstehen in Japan und Australien, wo institutionelles Wissen wertvoll, aber digitale Kompetenzen knapp sind.

OpenBlue, Desigo CC und Honeywell Forge dienen als digitales Rückgrat, das monatliche Berichte zum Anlagenzustand und Energieverbrauchsabweichungen ermöglicht. Verträge enthalten zunehmend KPI-Strafzahlungen, sodass Anbieter, die keine Echtzeitdaten liefern können, ihre Verhandlungsmacht verlieren. Kleinere regionale Akteure vergeben häufig Subaufträge unter dem Dach eines Integrators, was ihre Marge und Markensichtbarkeit einschränkt. Die Richtung ist klar: Größe, Daten und Kapital bestimmen die Wettbewerbsfähigkeit.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anlagentyp: Rechenzentren erhöhen die technischen Anforderungen

Rechenzentren und kritische Umgebungen erzielen den höchsten Umsatz pro Quadratfuß im asiatisch-pazifischen Markt für infrastrukturbezogenes Facility Management, da eine Verfügbarkeit von 99,99 % nicht verhandelbar ist. Die Leistungsdichte in KI-Racks überstieg 2024 20 kW, was die Verlagerung zur Flüssigkühlung beschleunigt, die ungewohnte Wartungsprotokolle erfordert. Bürogebäude halten noch immer einen Ausgabenanteil von 40,02 %, doch hybrides Arbeiten und Flächenreduktionen durch Mieter dämpfen neue Vertragswerte. Industrielle Logistikparks, insbesondere Kühlkettenlager, schaffen stetige Arbeit für HVAC-Präzisionsteams, während Flughäfen und Seehäfen langfristige Verträge sichern, aber Sicherheitsfreigaben erfordern, die häufig Bestandsanbieter begünstigen.

Krankenhäuser bieten stabile Margen aufgrund regulatorischer Prüfungen von Infektionskontrollsystemen, obwohl Verhandlungszyklen langwierig sein können. Hotelbetriebe bleiben preissensibel und priorisieren gastorientierte Investitionen gegenüber Hinterhaus-Upgrades. Die wichtigste Erkenntnis lautet: Technische Tiefe, nicht die Größe des Fußabdrucks, treibt die Rentabilität an. Unternehmen, die Flüssigkühlungsingenieure oder Reinraumtechniker zertifizieren können, sichern sich einen überproportionalen Anteil an den am schnellsten wachsenden Anlagesegmenten.

Geografische Analyse

China bleibt das größte Segment des asiatisch-pazifischen Marktes für infrastrukturbezogenes Facility Management, angetrieben durch gewerbliche Fertigstellungen in Chengdu, Wuhan und Chongqing. Multinationale Unternehmen arbeiten häufig mit staatseigenen Unternehmen zusammen, um lokale Beschaffungsregeln zu navigieren, was die direkte Beteiligung begrenzt, aber Volumen liefert. Japan folgt und zeichnet sich durch alternde Anlagen aus, die seismische Nachrüstungen und Energieeffizienz-Upgrades benötigen. Arbeitskräftemangel erhöht dort die Lohnkosten und beschleunigt die Automatisierungsadoption.

Indien entwickelt sich schnell, da ausländische Direktinvestitionen in Gujarat, Maharashtra und Tamil Nadu eintreffen. Allerdings zwingen fragmentierte Landesvorschriften und uneinheitliche Stromversorgung Anbieter dazu, dezentralisierte Depots zu unterhalten. Singapur ist ein reifer und wettbewerbsintensiver Markt; Engpässe bei der Stromversorgung veranlassen Hyperscaler nun dazu, nach Johor in Malaysia umzuziehen, was grenzüberschreitende Servicekorridore schafft. Australien führt bei der Akzeptanz von IFM, getrieben von der Nachfrage der Unternehmen nach Transparenz und verbunden mit dem breiteren Erneuerbare-Energien-Ausbau.

Indonesien profitiert von umgeleitetem Rechenzentrumsinvestitionen, sieht sich jedoch mit Netzengpässen konfrontiert, die Notstromstrategien erfordern. Südkoreas Technologiegiganten integrieren proprietäre Gebäudemanagementsysteme, die API-Interoperabilität erfordern. Taiwans Halbleiterfabriken erzielen Premiumwartungspreise aufgrund von Reinraumanforderungen. Die Automobillieferkette Thailands steigert das Industrievolumen, und die Erholung des Tourismus unterstützt Hotelbudgets. Kleinere Märkte wie Vietnam und die Philippinen verzeichnen aus niedrigen Ausgangsniveaus heraus ein starkes Wachstum, obwohl die Auftragnehmer-Ökosysteme noch dünn sind. Das geografische Bild ist zweigeteilt: Fortgeschrittene Volkswirtschaften suchen digitale Zwillinge und Kohlenstoffbilanzierung, während Entwicklungsmärkte Kosteneffizienz und schnelle Mobilisierung schätzen.

Wettbewerbslandschaft

Der regionale Umsatz ist noch fragmentiert, da die zehn größten Anbieter zusammen etwa 35 % bis 40 % Marktanteil halten und der Rest auf Hunderte lokale oder auf einzelne Gewerke spezialisierte Firmen entfällt. Globale Integratoren nutzen Markenstärke, proprietäre Plattformen und multinationale Kundenportfolios, um standortübergreifende Verträge zu gewinnen. Regionale Spezialisten verteidigen jedoch ihren Anteil durch geringeren Overhead, flexible Personalbesetzung und schnellere Genehmigungsverfahren. Technologie ist der größte Differenzierungsfaktor. Johnson Controls OpenBlue, Siemens Desigo CC und Honeywell Forge treiben vorausschauende Wartung und Energieoptimierung voran, die bei Finanzchefs Anklang finden, die auf die Kontrolle der Betriebsausgaben fokussiert sind.

Sekundärstädte wie Pune, Chengdu und Hanoi stellen Weißraumgebiete dar, wo die Nachfrage das qualifizierte Angebot übersteigt. ISS A/S erwarb im Jahr 2024 drei südostasiatische Unternehmen, um von diesem Rückenwind zu profitieren, und andere Integratoren werden voraussichtlich nachziehen. ISO 14001- und ISO 50001-Zertifizierungen tauchen häufiger in Ausschreibungen auf, was die Compliance-Kosten erhöht und kapitalschw schwache Akteure unter Druck setzt. Die Branche für infrastrukturbezogenes Facility Management im asiatisch-pazifischen Raum entwickelt sich daher in Richtung einer Hantelstruktur: Auf der einen Seite große, digital ausgerichtete Integratoren, die multinationale und institutionelle Kunden bedienen, auf der anderen Seite agile lokale Spezialisten, die einzelne Gewerke im Inlandsgeschäft abwickeln. Mittelständische Anbieter mit partieller Größe, aber begrenzter Technologie erscheinen anfällig für Konsolidierung oder Marktaustritt.

Der Wettbewerb verschärft sich auch in Nischensegmenten. Flüssigkühlungswartung, Mikronetz-Management und Reinraumservices weisen hohe technische Eintrittsbarrieren und Prämienmargen auf. Frühe Akteure, die OEM-Schulungen und Teilezugang sichern, verschaffen sich einen dauerhaften Vorteil. Späteinstieg ist mit hohen Zertifizierungskosten und geringen anfänglichen Volumina verbunden, was den organischen Markteintritt erschwert. Partnerschaften zwischen reinen Softwareunternehmen und Ausführungspartnern entstehen als Umgehungslösung, obwohl noch offen ist, ob Kunden eine geteilte Verantwortung akzeptieren werden.

Marktführer für infrastrukturbezogenes Facility Management im asiatisch-pazifischen Raum

Jones Lang LaSalle Incorporated (JLL)

Sodexo S.A.

CBRE Group Inc

Johnson Controls International

Siemens AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- November 2025: CBRE Group übernahm ein in Jakarta ansässiges Dienstleistungsunternehmen im Bereich Facility Management, das auf die Wartung kritischer Umgebungen spezialisiert ist, fügte 1.000 Mitarbeiter hinzu und erweiterte seine Abdeckung von Rechenzentren und Fertigungsstandorten in Indonesien, um der wachsenden Hyperscale-Nachfrage gerecht zu werden.

- August 2025: Johnson Controls International unterzeichnete eine 10-jährige Energieleistungsvereinbarung mit einem Einzelhandelsimmobilienportfolio in Singapur mit einer Gesamtfläche von 1,2 Millionen Quadratfuß, die Kühlgeräte, Beleuchtung und Mikronetz-Management mit einer Mindestgarantie für jährliche Energieeinsparungen von 15 % bündelt.

- April 2025: ISS A/S eröffnete eine technische Ausbildungsakademie in Ho-Chi-Minh-Stadt mit dem Ziel, jährlich 600 zertifizierte HVAC- und Elektrotechniker auszubilden, um den regionalen Arbeitskräftemangel zu lindern und bevorstehende Rechenzentrums-Verträge zu unterstützen.

- Februar 2025: Siemens AG sicherte sich einen 10-Jahres-Vertrag zur Implementierung seiner Desigo-CC-Plattform in 50 Gewerbegebäuden in Tokio, der HVAC-Analysen, Fehlererkennung und Energieverbrauchsintensitätsgarantien im Zusammenhang mit Japans Kohlenstoffreduzierungszielen für 2030 umfasst.

Berichtsumfang des asiatisch-pazifischen Marktes für infrastrukturbezogenes Facility Management

Der Bericht über den asiatisch-pazifischen Markt für infrastrukturbezogenes Facility Management ist segmentiert nach Servicetyp (Wartung mechanischer Anlagen, Wartung elektrischer Anlagen, HVAC-Wartungsservices, Wartung von Brand- und Lebensschutzanlagen, Sanitär- und Wasserverwaltung, Gebäudehüllen- und Strukturwartung, Energiemanagement und Energieversorgungssysteme), Endnutzer (Gewerbe, institutionell (Bildung und Gesundheit), öffentlich/Infrastruktur, Industrie und Fertigung, Wohnen und gemischte Nutzung), Serviceerbringungsmodell (Eigenleistung, ausgelagerter Einzelservice, integriertes Facility Management, Hybridmodelle), Anlagentyp (Büro- und Unternehmensgebäude, Industrie- und Logistikeinrichtungen, Rechenzentren und kritische Umgebungen, Gesundheitseinrichtungen, Hotel- und Freizeitimmobilien, Verkehrsknotenpunkte und Infrastruktur) sowie Land (Australien, China, Indien, Japan, Indonesien, Malaysia, Singapur, Südkorea, Taiwan, Thailand, Rest des asiatisch-pazifischen Raums). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Wartung mechanischer Anlagen |

| Wartung elektrischer Anlagen |

| HVAC-Wartungsservices |

| Wartung von Brand- und Lebensschutzanlagen |

| Sanitär- und Wasserverwaltung |

| Gebäudehüllen- und Strukturwartung |

| Energiemanagement und Energieversorgungssysteme |

| Gewerbe |

| Institutionell (Bildung und Gesundheit) |

| Öffentlich / Infrastruktur |

| Industrie und Fertigung |

| Wohnen und gemischte Nutzung |

| Eigenleistung (selbst erbracht) |

| Ausgelagerter Einzelservice |

| Integriertes Facility Management (IFM) |

| Hybridmodelle |

| Büro- und Unternehmensgebäude |

| Industrie- und Logistikeinrichtungen |

| Rechenzentren und kritische Umgebungen |

| Gesundheitseinrichtungen |

| Hotel- und Freizeitimmobilien |

| Verkehrsknotenpunkte und Infrastruktur |

| Australien |

| China |

| Indien |

| Japan |

| Indonesien |

| Malaysia |

| Singapur |

| Südkorea |

| Taiwan |

| Thailand |

| Rest des asiatisch-pazifischen Raums |

| Nach Servicetyp | Wartung mechanischer Anlagen |

| Wartung elektrischer Anlagen | |

| HVAC-Wartungsservices | |

| Wartung von Brand- und Lebensschutzanlagen | |

| Sanitär- und Wasserverwaltung | |

| Gebäudehüllen- und Strukturwartung | |

| Energiemanagement und Energieversorgungssysteme | |

| Nach Endnutzer | Gewerbe |

| Institutionell (Bildung und Gesundheit) | |

| Öffentlich / Infrastruktur | |

| Industrie und Fertigung | |

| Wohnen und gemischte Nutzung | |

| Nach Serviceerbringungsmodell | Eigenleistung (selbst erbracht) |

| Ausgelagerter Einzelservice | |

| Integriertes Facility Management (IFM) | |

| Hybridmodelle | |

| Nach Anlagentyp | Büro- und Unternehmensgebäude |

| Industrie- und Logistikeinrichtungen | |

| Rechenzentren und kritische Umgebungen | |

| Gesundheitseinrichtungen | |

| Hotel- und Freizeitimmobilien | |

| Verkehrsknotenpunkte und Infrastruktur | |

| Nach Land | Australien |

| China | |

| Indien | |

| Japan | |

| Indonesien | |

| Malaysia | |

| Singapur | |

| Südkorea | |

| Taiwan | |

| Thailand | |

| Rest des asiatisch-pazifischen Raums |

Im Bericht beantwortete Schlüsselfragen

Was ist der Wert des asiatisch-pazifischen Marktes für infrastrukturbezogenes Facility Management im Jahr 2026?

Der Markt hat im Jahr 2026 einen Wert von 258,17 Milliarden USD.

Wie schnell wird das Wachstum des Sektors bis 2031 erwartet?

Es wird prognostiziert, dass er 300,41 Milliarden USD erreicht, was eine CAGR von 3,08 % widerspiegelt.

Welcher Servicetyp expandiert am schnellsten?

Energiemanagement und Energieversorgungssysteme führen mit einer CAGR von 3,83 % bis 2031.

Welches Endnutzersegment wächst am schnellsten?

Für Industrie- und Fertigungseinrichtungen wird eine Wachstumsrate von 4,18 % CAGR prognostiziert.

Warum gewinnen integrierte FM-Verträge an Bedeutung?

Multinationale Unternehmen bevorzugen die Verantwortung eines einzigen Anbieters und datenreiche Plattformen, die vorausschauende Wartung und Kostentransparenz ermöglichen.

Seite zuletzt aktualisiert am: