Größe und Marktanteil des Facility-Management-Markts Panama

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

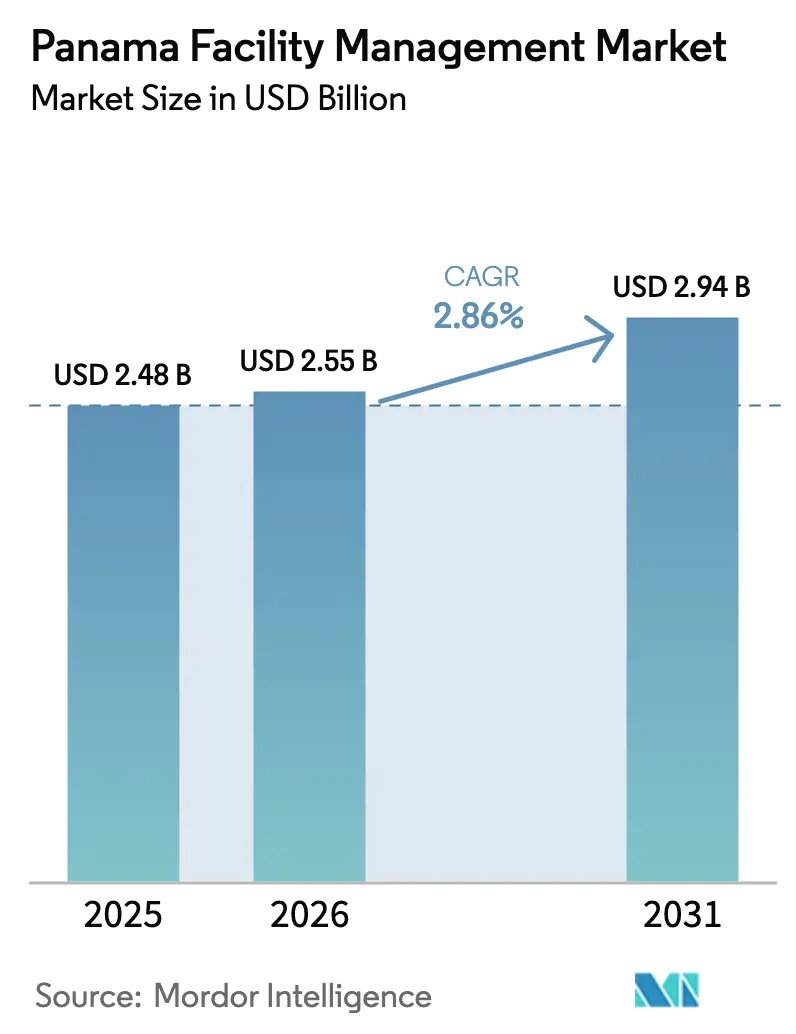

| Marktgröße im Basisjahr (2025) | 2.48 Milliarden US-Dollar |

| Marktgröße (2026) | 2.55 Milliarden US-Dollar |

| Marktgröße (2031) | 2.94 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.86% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Facility-Management-Markts Panama von Mordor Intelligence

Die Größe des Facility-Management-Markts in Panama wird voraussichtlich von 2,48 Milliarden USD im Jahr 2025 auf 2,55 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 2,86 % über den Zeitraum 2026–2031 einen Wert von 2,94 Milliarden USD erreichen. Das Wachstum ist mit der Rolle des Landes als Logistik- und Finanzzentrum, den Investitionen des Panamakanals in die Wassersicherheit sowie der anhaltenden Nachfrage nach integrierten Dienstleistungen in gewerblichen, institutionellen und infrastrukturellen Portfolios verknüpft. Hard Services dominieren weiterhin die Wertschöpfung, doch technologiegestützte Soft Services gewinnen zunehmend Budgetanteile, da Nutzer den Fokus auf das Mitarbeitererlebnis legen. Die Dynamik der Fremdvergabe nimmt zu, da Organisationen planbare Kosten, garantierte Ergebnisse und Zugang zu fortschrittlicher Gebäudemanagementsystemtechnologie anstreben. Die Wettbewerbsintensität steigt, da globale Anbieter IoT- und KI-Tools einsetzen, die messbare Leistungsverbesserungen liefern, während mittelgroße lokale Anbieter ihre Vor-Ort-Beziehungen nutzen, um wichtige Kunden zu halten. Das kurzfristige Wachstum hängt von der Verfügbarkeit qualifizierter Arbeitskräfte, regulatorischer Klarheit für ausländische Anbieter und Resilienzmaßnahmen ab, die klimabedingte Störungen bei Vermögenswerten in der Kanalzone abmildern.

Wichtigste Erkenntnisse des Berichts

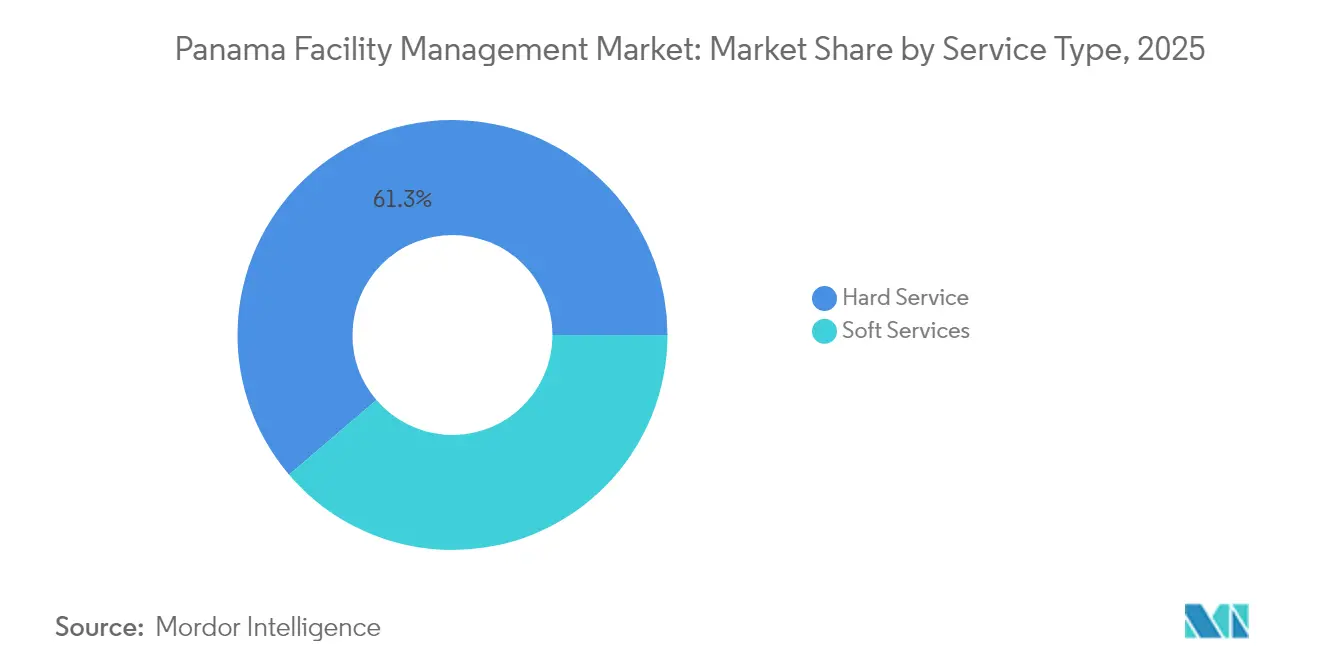

- Nach Servicetyp führten Hard Services im Jahr 2025 mit einem Marktanteil von 61,25 % am Facility-Management-Markt in Panama, während Soft Services bis 2031 mit einer CAGR von 3,7 % wachsen.

- Nach Angebotstyp entfielen im Jahr 2025 58,05 % der Marktgröße des Facility-Management-Markts in Panama auf Eigenleistungslösungen, während fremdvergebene Dienstleistungen bis 2031 mit einer CAGR von 3,92 % zunehmen.

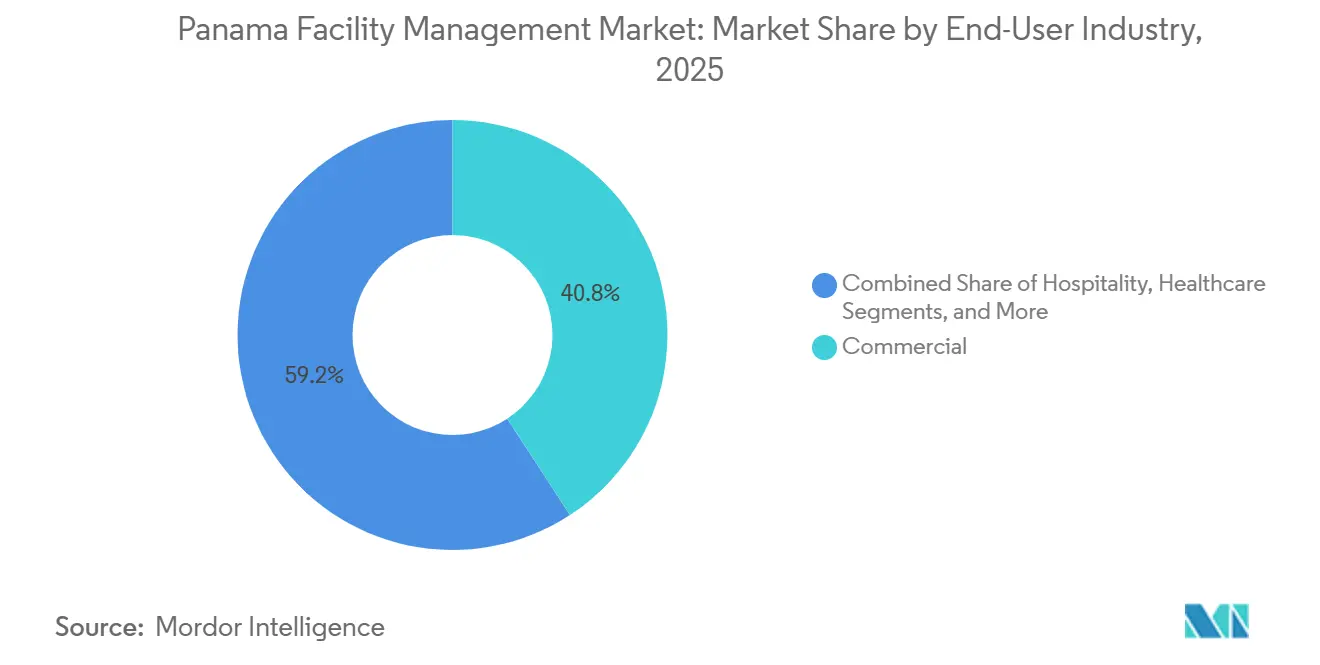

- Nach Endnutzerbranche entfielen im Jahr 2025 40,80 % der Marktgröße des Facility-Management-Markts in Panama auf gewerbliche Einrichtungen, während institutionelle und öffentliche Infrastruktureinrichtungen bis 2031 mit einer CAGR von 5,75 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im Facility-Management-Markt Panama

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasante Expansion des gewerblichen Immobilienmarkts | +0.8% | Panama-Stadt, Freihandelszone Colón | Mittelfristig (2–4 Jahre) |

| Technologieintegration (IoT, KI, Automatisierung) | +0.6% | National, konzentriert in städtischen Zentren | Langfristig (≥ 4 Jahre) |

| Zunehmender Trend zur Fremdvergabe | +0.5% | National, frühe Gewinne in Panama-Stadt | Kurzfristig (≤ 2 Jahre) |

| Wachsender Fokus auf das Arbeitsplatzerlebnis | +0.4% | Gewerbliche Bezirke, multinationale Büros | Mittelfristig (2–4 Jahre) |

| Staatliche Infrastrukturförderung | +0.7% | Kanalzone, Korridor Colón–David | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage nach ESG-konformem Facility Management | +0.3% | Panama-Stadt, internationale Geschäftszonen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasante Expansion des gewerblichen Immobilienmarkts

Mehr als 400.104 m² erstklassiger Büroflächen befinden sich im Bau, und Einkaufszentrenprojekte im Wert von 160 Millionen USD schreiten voran und erstrecken sich über traditionelle Geschäftsviertel hinaus in gemischt genutzte Zonen. Entwickler integrieren Facility-Management-Spezifikationen nun frühzeitig in die Planung, um die Betriebseffizienz und den Mieterkomfort zu maximieren – eine Entwicklung, die Anbieter begünstigt, die integrierte Hard-und-Soft-Service-Pakete anbieten. Das Panama-Pacífico-Programm im Wert von 345 Millionen USD demonstriert eine geografische Diversifizierung, die Fähigkeiten zur Verwaltung mehrerer Standorte erfordert. Die Komprimierung der Spitzenmieten von 24,41 USD auf 23,29 USD pro m² unterstreicht die neue Denkweise, bei der Leistung vor Lage steht, und treibt die Einführung datengesteuerter Facility-Management-Verträge voran, die Kosten- und Energieergebnisse garantieren.

Technologieintegration (IoT, KI, Automatisierung)

IoT-Sensoren, KI-Analysen und automatisierte Steuerungen verlagern den Betrieb von reaktiv zu prädiktiv. Johnson Controls berichtet von bis zu 30 % Energieeinsparungen und 20 % Reduzierung der Wartungskosten nach dem Einsatz seiner OpenBlue-Plattform in gewerblichen Portfolios. [1]Johnson Controls, "OpenBlue erweitert den Einsatz von KI und autonomen Gebäudesteuerungen," johnsoncontrols.comDie LEED-getriebene Nachfrage nach intelligenten Gebäudesystemen wächst, da Unternehmen Nachhaltigkeitskennzahlen anstreben, die vom Panama Green Building Council befürwortet werden. Feuchttropische Bedingungen verstärken die Effizienzvorteile von HLK-Anlagen, und die Echtzeitüberwachung ermöglicht es Managern, Ausfälle zu verhindern, die Raumluftqualität zu schützen und die Lebensdauer von Anlagen zu verlängern. Anbieter, die Analyse-Dashboards, automatisierte Arbeitsauftragsabläufe und ergebnisbasierte Servicevereinbarungen bündeln, übertreffen arbeitsintensive Wettbewerber.

Zunehmender Trend zur Fremdvergabe

Multinationale Unternehmen in den Bereichen Finanzen, Logistik und Technologie wechseln von der Eigenerbringung zu lieferantenverwalteten Modellen. CBRE verzeichnete im ersten Quartal 2025 ein Umsatzwachstum im Facility Management von 16 % und führte die Buchungen auf Kunden zurück, die End-to-End-Lösungen suchen. Sodexos Akquisitionspipeline und der CRH-Catering-Deal unterstreichen den Appetit auf gebündelte Dienstleistungen, die die Managementkomplexität reduzieren. Die Fremdvergabe wandelt feste Gemeinkosten in variable Ausgaben um und verschafft Nutzern gleichzeitig Zugang zu knappen technischen Fähigkeiten. Frühe Anwender bevorzugen Einzeldienstleistungsverträge für Reinigung oder HLK-Anlagen, aber die Nachfrage verlagert sich rasch hin zu integrierten Facility-Management-Vereinbarungen mit Leistungsgarantien.

Wachsender Fokus auf Arbeitsplatzerlebnis und Mitarbeiterwohlbefinden

Hybride Arbeitsmuster geben Nutzern die Möglichkeit, sich durch gesunde, flexible Umgebungen zu differenzieren. Fortschrittliche Luftqualitätssensoren, biophile Designelemente und zirkadiane Beleuchtung werden zu Standarderwartungen, insbesondere bei multinationalen Mietern, die um qualifizierte Talente konkurrieren. Johnson Controls' personalisierte Klimasysteme veranschaulichen den Schwenk hin zu nutzerzentrierten Dienstleistungen. Anbieter, die Wellness-Kennzahlen wie reduzierte Fehlzeiten und höhere Flächenauslastung quantifizieren, erzielen Premiumgebühren und langfristige Vertragsverlängerungen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Arbeitskräftemangel und Qualifikationslücken | -0.7% | National, akut in technischen Berufen | Kurzfristig (≤ 2 Jahre) |

| Margendruck durch steigende Betriebskosten | -0.5% | National, konzentriert in Städten | Mittelfristig (2–4 Jahre) |

| Regulatorische Komplexität für ausländische Facility-Management-Anbieter | -0.3% | National, betrifft internationale Aktivitäten | Langfristig (≥ 4 Jahre) |

| Klimabedingte Störungen erhöhen die Haftung | -0.4% | Kanalzone, Küstenregionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Arbeitskräftemangel und Qualifikationslücken

Daten der Weltbank zeigen, dass nur 20 % der einkommensschwachen Jugendlichen eine tertiäre Ausbildung erreichen, was einen begrenzten Pool an ausgebildeten Technikern hinterlässt. [2]Weltbankgruppe, "Panama muss die Qualität der Arbeitsplätze verbessern und das Humankapital stärken," worldbank.orgArbeitgeber haben Schwierigkeiten, HLK-Programmierer, Gebäudeautomationssystem-Integratoren und Compliance-Spezialisten einzustellen; viele wechseln zu besser bezahlten Stellen im Baugewerbe oder wandern aus. Anbieter erhöhen die Löhne und investieren in Weiterqualifizierung, was die Margen schmälert und den geografischen Ausbau fortschrittlicher Dienstleistungen verlangsamt.

Margendruck durch steigende Betriebskosten

Importzölle und globale Materialengpässe treiben die Preise für Ersatzteile und Verbrauchsmaterialien in die Höhe. [3]Habitaro, "Zölle und Baumaterialien: Wie sie den Preis im Jahr 2025 beeinflussen," habitaro.comEnergietarife steigen parallel zum Wirtschaftswachstum und stellen Anbieter, die Energieeinsparungen garantieren, vor Herausforderungen. Arbeitskonflikte in der Kanalzone veranschaulichen, wie Lohnverhandlungen schnell eskalieren können. Höhere Versicherungsprämien, die mit dem Extremwetterrisiko verbunden sind, fügen weitere Kostenschichten hinzu und drängen kleinere Anbieter aus Großausschreibungen heraus.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicetyp: Hard Services verankern die Wertschöpfung, während Soft Services an Fahrt gewinnen

Hard Services generierten im Jahr 2025 61,25 % der Marktgröße des Facility-Management-Markts in Panama, angeführt von MEP- und HLK-Regimen, die für Hafen-, Schienen- und Gewerbeeinrichtungen unerlässlich sind. Spezialisierter Ingenieurssupport für das Stausee-Projekt im Wert von 1,6 Milliarden USD und die Kanalhydraulik halten die Nachfrage hoch. Anlagenintensive Umgebungen priorisieren präventive und prädiktive Ansätze zur Verlängerung der Gerätelebensdauer, und Kunden binden Anbieter häufig in mehrjährige Vereinbarungen ein, um die Betriebszeit zu sichern.

Soft Services wachsen mit einer CAGR von 3,7 %, da Nutzer ein verbessertes Mitarbeitererlebnis, Sicherheit und Hygiene anstreben. Multinationale Unternehmen setzen intelligente Reinigungspläne auf Basis von Belegungssensoren ein, während Sicherheitsverträge analysegestützte Überwachung umfassen. Gesundheitsdienstleister schließen Partnerschaften zur UV-Roboter-Desinfektion ab, um strengen Protokollen zu entsprechen. Der Trend deutet darauf hin, dass der Facility-Management-Markt in Panama zu ausgewogenen Hard-und-Soft-Portfolios übergehen wird, die technische Resilienz mit dem Wohlbefinden der Nutzer verbinden.

Nach Angebotstyp: Fremdvergabe gewinnt an Boden gegenüber der Eigenleistungskontrolle

Interne Teams behielten im Jahr 2025 58,05 % des Marktanteils am Facility-Management-Markt in Panama, was die Präferenz des öffentlichen Sektors für die direkte Aufsicht über sensible Infrastruktur widerspiegelt. Ministerien und Kanalbehörden halten strategische Entscheidungsfindung intern, während sie Nischenaufgaben an Spezialisten vergeben. Kosteneindämmung begrenzt groß angelegte Personalaufstockungen und öffnet die Tür für hybride Modelle.

Fremdvergebene Lösungen werden voraussichtlich jährlich um 3,92 % wachsen, da Unternehmen Fixkosten in flexible Servicelinien umwandeln. Einzeldienstleistungspakete für Reinigung, HLK-Anlagen oder Landschaftspflege dienen als Einstieg in gebündelte und integrierte Angebote. Die Marktgröße des Facility-Management-Markts in Panama, die mit integrierter Fremdvergabe verbunden ist, wächst am schnellsten, unterstützt durch ergebnisbasierte Verträge von CBRE und Sodexo, die Energie- und Wartungs-KPIs garantieren. Anbieter, die transparente Dashboards und kontinuierliche Verbesserungs-Roadmaps präsentieren, gewinnen Wettbewerbsausschreibungen.

Nach Endnutzerbranche: Institutioneller Schwung übertrifft gewerbliche Stabilität

Gewerbliche Nutzer hielten im Jahr 2025 40,80 % der Marktgröße des Facility-Management-Markts in Panama. Die Segmente Finanzen, IT und Telekommunikation erfordern hochverfügbare Umgebungen und strikte regulatorische Compliance, was anhaltende Vertragsverlängerungen unterstützt. Einzelhandels- und Lagerflächen profitieren vom 15,1%igen Anstieg des Containerdurchsatzes, aber die Verkleinerung von Büroflächen durch hybrides Arbeiten dämpft das Gesamtwachstum.

Institutionelle und öffentliche Infrastruktureinrichtungen wachsen bis 2031 mit einer CAGR von 5,75 %. Staatliche Modernisierung, Verkehrsanbindung und die Erweiterung von Bildungscampus in Ciudad del Saber bilden eine robuste Pipeline an Möglichkeiten. Schienen-, Hafen- und Stauseearbeiten erzeugen langfristige Facility-Management-Verträge, die spezialisierte Zertifizierungen in den Bereichen Wasser, Umwelt und Sicherheitsmanagement belohnen. Wenn diese Anlagen von der Bau- in die Betriebsphase übergehen, verlagert sich die Nachfrage hin zu Lebenszyklusdienstleistungen, die Ingenieurwesen mit ESG-Verantwortung verbinden.

Geografische Analyse

Die Nachfrage nach Facility Management ist in der Kanalzone und Panama-Stadt am dichtesten, wo kritische Logistikanlagen und 400.104 m² neuer Büroflächen zusammentreffen. Die kontinuierliche Kanalerweiterung und die Wasserversorgungsinitiative Rio Indio erfordern spezialisierte Hard Services, Umweltüberwachung und Resilienzplanung. Multinationale Hauptsitze und Regierungsbehörden konzentrieren sich in der Hauptstadt und treiben integrierte Verträge voran, die Technologie, Sicherheit und Wellness-Programme kombinieren.

Die Freihandelszone Colón und die Korridore an der Pazifikküste sind aufstrebende Wachstumspole. Das Hafenvolumen erreichte 2024 9,57 Millionen TEU und befeuert die Nachfrage nach logistikorientierten Facility-Lösungen, von der Wartung von Hofgeräten bis hin zu temperaturkontrollierten Lagern. Die Übernahme eines Hafenportfolios im Wert von 23 Milliarden USD durch ein von BlackRock geführtes Konsortium eröffnet Möglichkeiten für Anbieter, die in der Lage sind, Facility-Management-Praktiken über mehrere Terminals hinweg zu standardisieren. Gemischt genutzte Projekte in Panama Pacífico weiten die Nachfrage auf Wohn- und leichte Industriesegmente aus.

Innenregionen wie David und die Provinz Chiriquí sind bereit, von der David-Panama-Eisenbahn und Programmen zur Modernisierung der Landwirtschaft zu profitieren. Obwohl die lokale Belegschaft kleiner ist, ziehen staatliche Anreize und Dezentralisierungsziele Dienstleister an, die bereit sind, lokale Techniker auszubilden. Frühe Verträge konzentrieren sich auf Stationseinrichtungen, Streckenunterhaltsdepots und unterstützende gewerbliche Entwicklungen und legen damit den Grundstein für eine schrittweise Weiterentwicklung der regionalen Facility-Management-Anforderungen.

Wettbewerbslandschaft

Der Facility-Management-Markt in Panama beherbergt eine Mischung aus globalen Integratoren und einheimischen Spezialisten, die über Dienstleistungsebenen und Sektoren hinweg konkurrieren. CBRE, Sodexo und Johnson Controls expandieren durch Akquisitionen und digitale Plattformen und liefern gebündelte Hard-und-Soft-Services mit Leistungsgarantien. CBREs Zusammenschluss mit Turner and Townsend fügte Tiefe im Projektmanagement und bei grüner Energie hinzu und differenzierte sein Wertversprechen weiter. Das OpenBlue-Ökosystem von Johnson Controls bietet KI-gestützte Erkenntnisse, die die Kältemaschinenkosten um 67 % senken und den ROI innerhalb von drei Jahren auf 155 % steigern.

Lokale Akteure wie Grupo Melo Servicios Generales und Mantenimiento y Aseo S.A. nutzen regulatorisches Know-how, kulturelle Affinität und etablierte kommunale Beziehungen, um öffentliche Sektor- und Einzelhandelskonten zu verankern. Ihre agilen Strukturen unterstützen den schnellen Einsatz in Sekundärstädten, doch begrenztes Kapital schränkt groß angelegte Technologie-Upgrades ein. Partnerschaften mit Gerätelieferanten oder Nischen-Software-Startups bieten Wege, um wettbewerbsfähig zu bleiben.

Aufkommende Disruptoren konzentrieren sich auf enge Bereiche wie Energiemanagement-Dashboards, drohnenbasierte Fassadeninspektionen oder Fernüberwachungszentren. Sie arbeiten mit etablierten Anbietern zusammen, um Fähigkeitslücken zu schließen, anstatt Vollservicemodelle anzustreben. Insgesamt verlagert sich die Verhandlungsmacht hin zu Kunden, die transparente Daten und ergebnisbasierte Gebühren fordern, was Anbieter dazu veranlasst, in IoT-Infrastruktur, Weiterqualifizierung der Belegschaft und integrierte Kommandozentren zu investieren.

Marktführer der Facility-Management-Branche Panama

Ecolab Inc.

Grupo EULEN

Sodexo Inc.

Hines Group

CBRE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Panama beginnt mit dem Bau der 475 km langen Eisenbahn Panama-Stadt–Paso Canoas, die 14 Bahnhöfe und erhebliche Facility-Management-Möglichkeiten in Depots und Fahrgastknotenpunkten eröffnet.

- Mai 2025: Der Abschluss des Streckendesigns der Route Panama–David bringt das 8-Millionen-USD-Hochgeschwindigkeitsprojekt voran und erweitert die Facility-Service-Perspektiven in den westlichen Provinzen.

- April 2025: Johnson Controls veröffentlicht eine Studie, die einen ROI von 155 % aus OpenBlue-Einsätzen zeigt, und nennt 10 % Energieeinsparungen und 67 % Einsparungen bei der Kältemaschinen-Wartung über 50 Millionen Quadratfuß.

- April 2025: APM Terminals übernimmt die Panama Canal Railway Company und integriert Schienen- und Hafenbetrieb für einen reibungsloseren Güterfluss.

Berichtsumfang des Facility-Management-Markts Panama

Facility Management (FM) ist ein Beruf, der viele Disziplinen umfasst, um die Funktionalität, Sicherheit, den Komfort und die Effizienz der gebauten Umwelt durch die Integration von Menschen, Prozessen, Orten und Technologie zu gewährleisten. Facility Manager tragen zum Unternehmensergebnis bei, indem sie die Verantwortung für die Pflege der oft bedeutendsten und wertvollsten Vermögenswerte einer Organisation übernehmen, wie Immobilien, Ausrüstung, Gebäude und andere Umgebungen, in denen Personal, Produktivität, Inventar und andere Betriebselemente untergebracht sind.

Facility-Management-Dienstleistungen umfassen das Management von Gebäudeinstandhaltung, Versorgungsleistungen, Wartungsbetrieb, Abfalldienstleistungen, Sicherheit usw. Diese Dienstleistungen werden weiter in die Bereiche Hard-Facility-Management-Dienstleistungen und Soft-Facility-Management-Dienstleistungen unterteilt.

Sowohl internes Facility Management als auch fremdvergebene Facility-Management-Dienstleistungen werden im Umfang berücksichtigt. Der Markt für integrierte Facility-Management-Dienstleistungen (IFM) sowie Einzel- und gebündelte Dienstleistungen sind im Segment der fremdvergebenen Facility-Management-Dienstleistungen enthalten.

Der Facility-Management-Markt in Panama ist segmentiert nach Servicetyp (Hard Services [Asset Management, MEP- und HLK-Dienstleistungen, Brandschutzsysteme und Sicherheit sowie weitere Hard-FM-Dienstleistungen] und Soft Services [Büroservice und Sicherheit, Reinigungsdienstleistungen, Cateringdienstleistungen sowie weitere Soft-FM-Dienstleistungen]), Angebotstyp (Eigenleistung und Fremdvergabe [Einzel-FM, gebündeltes FM und integriertes FM]) sowie nach Endnutzer (Gewerbe, Gastgewerbe, institutionelle & öffentliche Infrastruktur, Gesundheitswesen, Industrie & Verfahrenstechnik und weitere). Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Hard Services | Asset Management |

| MEP- und HLK-Dienstleistungen | |

| Brandschutzsysteme und Sicherheit | |

| Weitere Hard-FM-Dienstleistungen | |

| Soft Services | Büroservice und Sicherheit |

| Reinigungsdienstleistungen | |

| Cateringdienstleistungen | |

| Weitere Soft-FM-Dienstleistungen |

| Eigenleistung | |

| Fremdvergabe | Einzel-FM |

| Gebündeltes FM | |

| Integriertes FM |

| Gewerbe (IT und Telekommunikation, Einzelhandel und Lagerhaltung usw.) |

| Gastgewerbe (Hotels, Gaststätten, Großrestaurants) |

| Institutionelle und öffentliche Infrastruktur (Regierung, Bildung, Verkehr) |

| Gesundheitswesen (öffentliche und private Einrichtungen) |

| Industrie und Verfahrenstechnik (Fertigung, Energie, Bergbau) |

| Weitere Endnutzerbranchen (Mehrfamilienwohnen, Unterhaltung, Sport und Freizeit) |

| Nach Servicetyp | Hard Services | Asset Management |

| MEP- und HLK-Dienstleistungen | ||

| Brandschutzsysteme und Sicherheit | ||

| Weitere Hard-FM-Dienstleistungen | ||

| Soft Services | Büroservice und Sicherheit | |

| Reinigungsdienstleistungen | ||

| Cateringdienstleistungen | ||

| Weitere Soft-FM-Dienstleistungen | ||

| Nach Angebotstyp | Eigenleistung | |

| Fremdvergabe | Einzel-FM | |

| Gebündeltes FM | ||

| Integriertes FM | ||

| Nach Endnutzerbranche | Gewerbe (IT und Telekommunikation, Einzelhandel und Lagerhaltung usw.) | |

| Gastgewerbe (Hotels, Gaststätten, Großrestaurants) | ||

| Institutionelle und öffentliche Infrastruktur (Regierung, Bildung, Verkehr) | ||

| Gesundheitswesen (öffentliche und private Einrichtungen) | ||

| Industrie und Verfahrenstechnik (Fertigung, Energie, Bergbau) | ||

| Weitere Endnutzerbranchen (Mehrfamilienwohnen, Unterhaltung, Sport und Freizeit) | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Facility-Management-Markt in Panama derzeit und wie wird sein Wachstum prognostiziert?

Der Markt wird im Jahr 2026 auf 2,55 Milliarden USD geschätzt und soll bis 2031 einen Wert von 2,94 Milliarden USD erreichen, was einer CAGR von 2,86 % entspricht.

Welcher Servicetyp dominiert die Branche heute?

Hard Services dominieren mit einem Marktanteil von 61,25 %, angetrieben durch die infrastrukturintensive Logistik und den Kanalbetrieb des Landes.

Warum gewinnen fremdvergebene Facility-Management-Dienstleistungen in Panama an Bedeutung?

Organisationen möchten sich auf Kernaktivitäten konzentrieren, auf spezialisierte Fähigkeiten zugreifen und ergebnisbasierte Verträge sichern, was dazu führt, dass fremdvergebene Dienstleistungen mit einer CAGR von 3,92 % wachsen.

Welches Endnutzersegment wird bis 2031 voraussichtlich am schnellsten wachsen?

Institutionelle und öffentliche Infrastruktureinrichtungen führen mit einer CAGR von 5,75 %, angetrieben durch staatliche Modernisierung, Eisenbahnbau und Wasserversorgungsprojekte.

Wie verändert Technologie die Facility-Management-Praktiken?

IoT-Sensoren, KI-Analysen und intelligente Gebäudeplattformen wie Johnson Controls' OpenBlue liefern bis zu 30 % Energieeinsparungen und 20 % niedrigere Wartungskosten und machen datengesteuerte Dienstleistungen zu einer wettbewerblichen Notwendigkeit.

Welche wesentlichen Herausforderungen könnten das Marktwachstum hemmen?

Akuter Fachkräftemangel, steigende Betriebskosten, komplexe Vorschriften für ausländische Anbieter und klimabedingte Störungen bei Vermögenswerten in der Kanalzone üben Abwärtsdruck auf Margen und Dienstleistungskontinuität aus.

Seite zuletzt aktualisiert am: