Größe und Marktanteil des australischen Facility-Management-Markts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

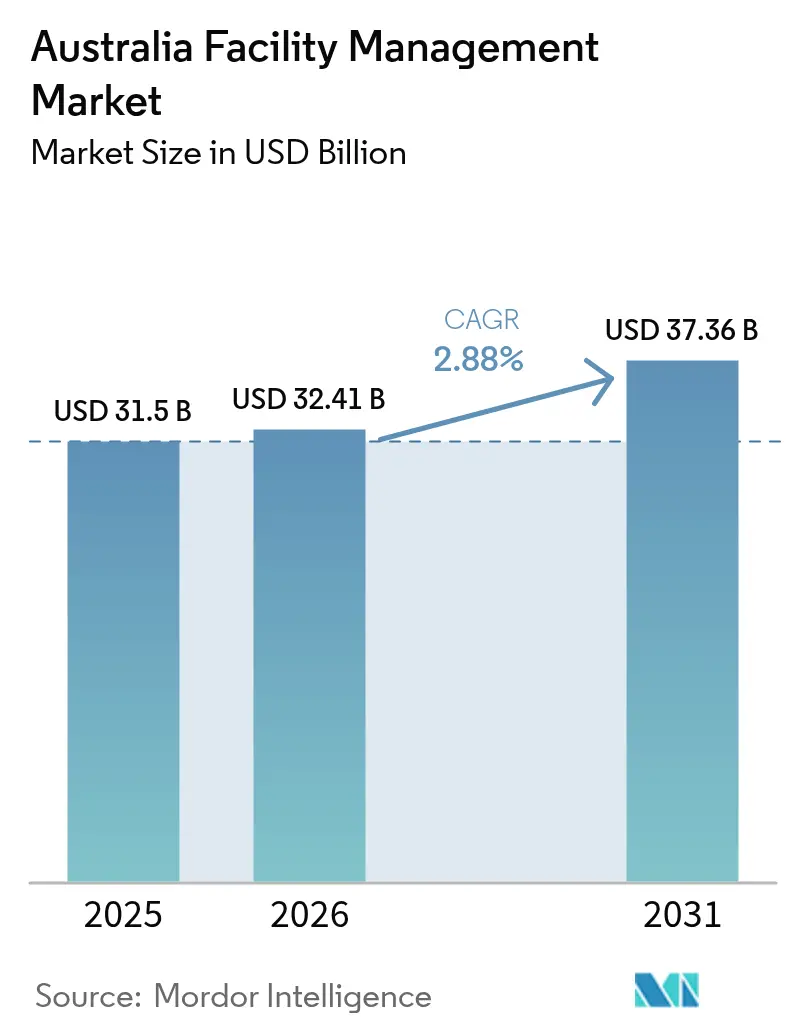

| Marktgröße im Basisjahr (2025) | 31.50 Milliarden US-Dollar |

| Marktgröße (2026) | 32.41 Milliarden US-Dollar |

| Marktgröße (2031) | 37.36 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.88% CAGR |

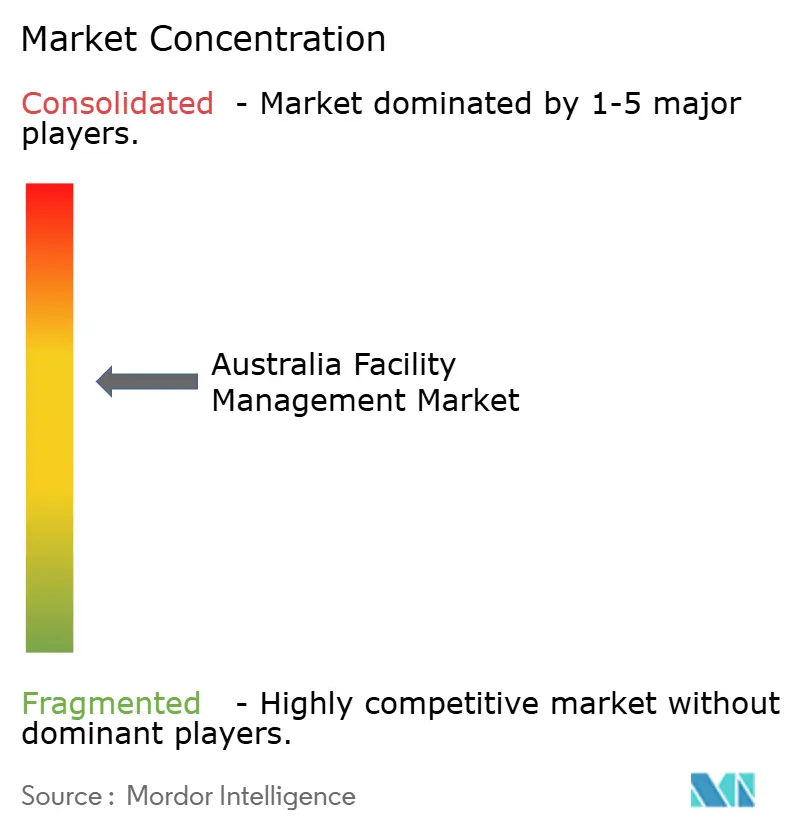

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des australischen Facility-Management-Markts durch Mordor Intelligence

Der australische Facility-Management-Markt wurde im Jahr 2025 auf USD 31,50 Milliarden bewertet und wird voraussichtlich von USD 32,41 Milliarden im Jahr 2026 auf USD 37,36 Milliarden bis 2031 wachsen, bei einer CAGR von 2,88 % während des Prognosezeitraums (2026–2031). Diese gemäßigte Expansion spiegelt die Neuausrichtung des Sektors von einer einfachen Kostensenkung hin zur strategischen Anlagenoptimierung und der obligatorischen klimabezogenen Berichterstattung wider. Große Infrastrukturprojekte, die im Rahmen von Public-Private-Partnership-Strukturen realisiert werden, beziehen Facility-Management-Anbieter bereits in die Planungsphase ein, während nationale Nachhaltigkeitsvorschriften, die 2025 eingeführt wurden, die ESG-Compliance in den täglichen Betrieb integrieren. Die Digitalisierung – von IoT-Sensoren bis hin zu KI-Plattformen – ist heute zentral für leistungsbasierte Verträge, die messbare Betriebszeiten und Energieeffizienz-Ergebnisse versprechen. Die Fremdvergabe bleibt der dominierende Ansatz, doch die Differenzierung hängt von Technologieinvestitionen, Datentransparenz und dem lebenszyklusbasierten Anlagenmanagement ab. Steigende Energiepreisvolatilität und ein akuter Mangel an qualifizierten Technikern üben operativen Druck aus, beschleunigen jedoch auch die Einführung von Lösungen zur vorausschauenden Wartung und Fernüberwachung, die Arbeitskraftengpässe abmildern.[1]Australian Broadcasting Corporation, "Reich an Ressourcen, aber Australiens Energiekosten haben sich verdreifacht und Hersteller leiden," abc.net.au

Wesentliche Erkenntnisse des Berichts

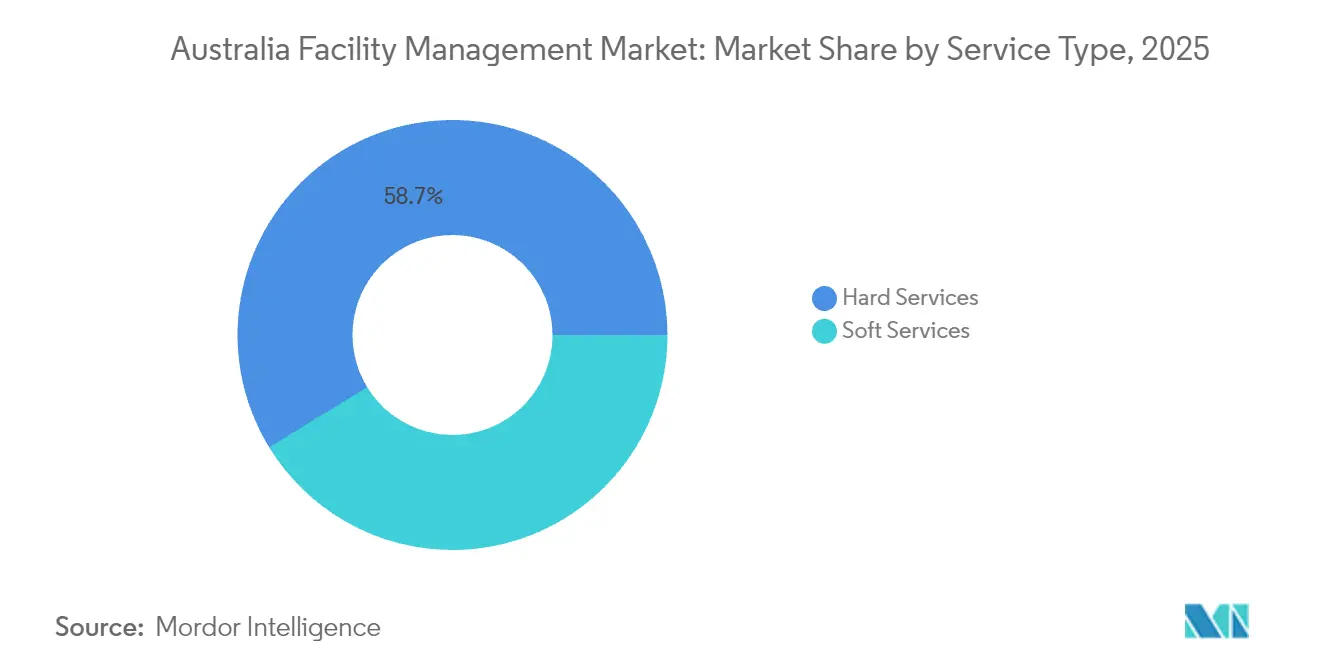

- Nach Serviceart führten Hardservices mit einem Marktanteil von 58,74 % am australischen Facility-Management-Markt im Jahr 2025, während Softservices bis 2031 voraussichtlich mit einer CAGR von 3,55 % wachsen werden.

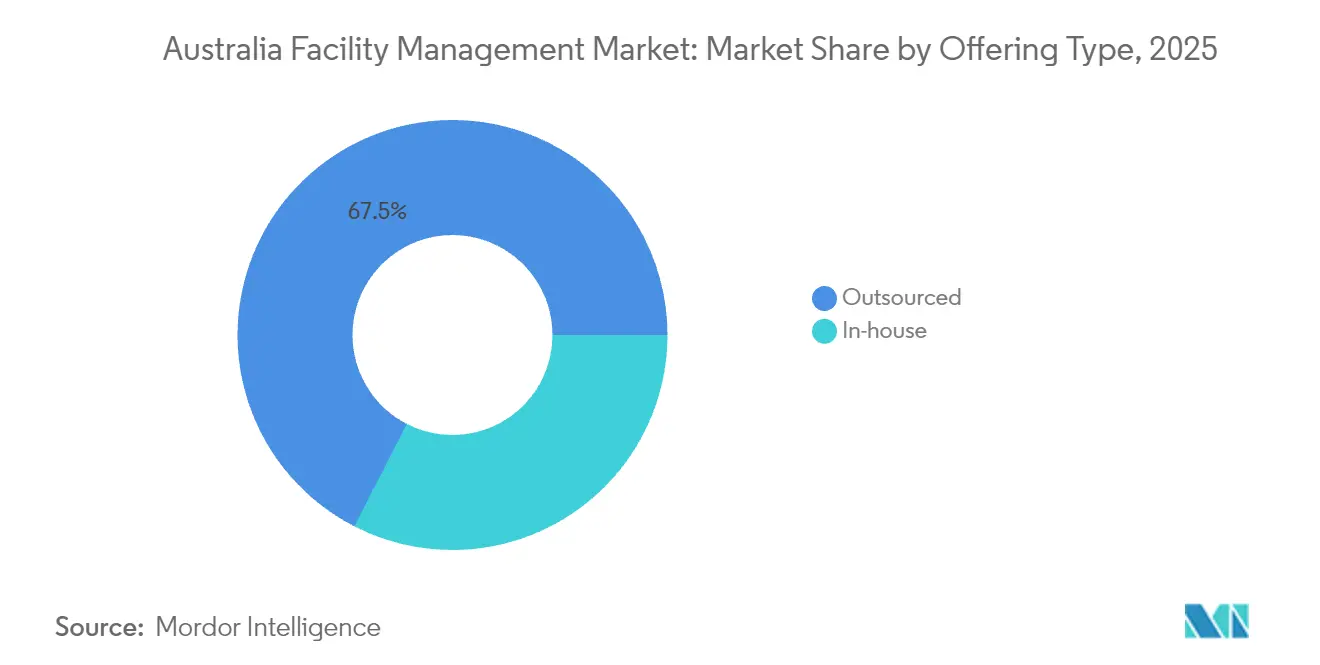

- Nach Angebotstyp entfielen auf fremdvergebene Modelle 67,45 % des Marktanteils am australischen Facility-Management-Markt im Jahr 2025 und sie entwickeln sich bis 2031 mit einer CAGR von 3,62 % weiter.

- Nach Endnutzerbranche hielt das Gewerbesegment im Jahr 2025 einen Anteil von 37,05 % am australischen Facility-Management-Markt; institutionelle und öffentliche Infrastruktur ist mit der schnellsten CAGR von 3,18 % zwischen 2026 und 2031 prognostiziert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum australischen Facility-Management-Markt

Analyse der Treiberwirkungen*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Digitale Transformation und intelligente Gebäudetechnologien | +0.8% | National; frühzeitige Einführung in Sydney, Melbourne, Brisbane | Mittelfristig (2–4 Jahre) |

| Zunehmender Fremdvergabe-Trend | +0.6% | National; am stärksten in Ballungsräumen | Kurzfristig (≤ 2 Jahre) |

| ESG-Compliance und Nachhaltigkeitsanforderungen | +0.5% | National; strenger in New South Wales und Victoria | Langfristig (≥ 4 Jahre) |

| Infrastrukturentwicklung und staatliche Investitionen | +0.4% | Korridore Queensland, Victoria, New South Wales | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach integrierten Facility-Management-Modellen aus Public-Private-Partnership-Projekten | +0.3% | National; konzentriert in großen Ballungszentren | Langfristig (≥ 4 Jahre) |

| Edge-KI und prädiktive Analytik zur Senkung von Lebenszykluskosten | +0.2% | Großstädte, Ausdehnung auf Regionalzentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Digitale Transformation und intelligente Gebäudetechnologien

Bundesweite Einführungen von IoT-Sensoren, Cloud-Steuerungsplattformen und KI-Analytik definieren Facility-Performance-Standards neu. International Towers Sydney integriert über 1 Million Echtzeit-Datenpunkte zur Automatisierung von Beleuchtung, HVAC und Sicherheit und erzielt im Vergleich zu herkömmlichen Systemen zweistellige Energieeinsparungen. Das CSIRO schätzt kumulierte nationale Versorgungseinsparungen von USD 13,7 Milliarden über ein Jahrzehnt, wenn ähnliche digitale Steuerungen im großen Maßstab eingeführt werden. [2]Commonwealth Scientific and Industrial Research Organisation, "Abgrenzung der Möglichkeiten digitaler Innovation für die Energieproduktivität in Nichtwohngebäuden," energy.gov.au Ein erfolgreiches Beispiel ist die GPT Group, die nach der Einführung einer unternehmensweiten ESG-Plattform die Energieintensität um 52 % senkte und jährlich USD 20 Millionen einsparte. Der Einführungsschwung ist in Premium-Gewerbegebäuden am stärksten, weitet sich jedoch auf Logistikzentren und Gesundheitscampusse aus, da vorausschauende Wartung Ausfallzeiten reduziert und hohe Arbeitskosten ausgleicht.

Zunehmender Fremdvergabe-Trend

Organisationen übertragen nicht-kerngeschäftliche Funktionen an spezialisierte Partner, die regulatorisches Fachwissen, Datenanalytik und ergebnisbasierte Preisgestaltung bieten. Durch ISS gesicherte integrierte Serviceverträge bei Roy Hills Bergbaubetrieben gehen über Reinigung und Catering hinaus und umfassen Nachhaltigkeitskennzahlen und gesellschaftliches Engagement. Die Facility-Management-Verbesserungsinitiative der Regierung Queensland veranschaulicht den Appetit des öffentlichen Sektors auf gebündelte Dienstleistungen zur Verwaltung von AUD 14,8 Milliarden an Vermögenswerten, wobei frühe Pilotprojekte messbare Kosten- und Compliance-Vorteile berichten.[3]Der Bundesstaat Queensland, "Unternehmen aus Beenleigh liefert Stahl für das Queensland-Zugherstellungsprogramm," qld.gov.au Das Wachstum der Fremdvergabe wird durch die Erkenntnis unterstützt, dass interne Teams nicht die nötige Größe haben, um prädiktive Analytik oder ESG-Reporting-Tools zu finanzieren, die nun gemäß den australischen Nachhaltigkeitsberichterstattungsstandards erforderlich sind.

ESG-Compliance und Nachhaltigkeitsanforderungen

Obligatorische Klimaoffenlegungen, die ab 2025 gelten, verpflichten große Unternehmen zur Verfolgung von Scope-1- und Scope-2-Emissionen und zur Darlegung von Dekarbonisierungspfaden. Das Versprechen der Macquarie Group, bis 2025 netto-null-Betrieb zu erreichen, zeigt den privaten Sektor-Ehrgeiz und setzt eine hohe Messlatte für Facility-Management-Anbieter, die mit der Echtzeit-Kohlenstoffberichterstattung beauftragt sind. Das Regelwerk weitet sich auf Abfall, Wasser und die Qualität des Innenraumklimas aus und zwingt Facility-Management-Bieter, Lebenszyklusnachhaltigkeits-Dashboards in ihre Angebote einzubetten. Rio Tintos Dekarbonisierungsplan über USD 5–6 Milliarden, der auf eine 50%ige Reduzierung der Betriebsemissionen bis 2030 abzielt, steigert die Nachfrage nach Anbietern, die in der Lage sind, erneuerbare Energieanlagen und kohlenstoffarme Materialien in Wartungsregimes zu integrieren, weiter.

Infrastrukturentwicklung und staatliche Investitionen

Pipeline-Projekte wie der North-East-Link-Tunnel als Public-Private-Partnership, das New Footscray Hospital und die schnellere Zugverbindung Logan–Gold Coast fließen gemeinsam Milliarden AUD in Transport- und Gesundheitsanlagen, jeweils mit 20- bis 25-jährigen Wartungsverpflichtungen, die bereits beim Finanzierungsabschluss verankert sind.[4]Infrastruktur-Pipeline, "New Footscray Hospital," infrastructurepipeline.org Facility-Management-Ausschreibungen verlangen nun von Anfang an Nachweise für Lebenszykluskosten, gesellschaftliches Engagement und die Integration digitaler Zwillinge. Der Trend verstärkt die Zusammenarbeit zwischen Baukonsortien und langfristigen Betreibern und bevorzugt Facility-Management-Unternehmen mit Fachkenntnissen im wartungsgerechten Entwurf.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Qualifikationsmangel bei Fachkräften | -0.7% | National; akut in Regionen | Kurzfristig (≤ 2 Jahre) |

| Hohe anfängliche Investitionskosten für Technologieintegration | -0.4% | National; belastet kleinere Anbieter | Mittelfristig (2–4 Jahre) |

| Fragmentierte regulatorische Compliance in verschiedenen Bundesstaaten | -0.3% | National; Komplexität variiert je nach Bundesstaat | Langfristig (≥ 4 Jahre) |

| Volatile Energiepreise beeinflussen die ROI von Betriebskosten-Einsparungen | -0.5% | National; Industriestandorte am stärksten betroffen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Qualifikationsmangel bei Fachkräften

Siebenundsiebzig Prozent der Arbeitgeber können keine Techniker und Handwerker finden, gegenüber 39 % im Jahr 2020, laut dem nationalen Arbeitgeberverband. Der Mangel treibt die Durchschnittslöhne in die Höhe, belastet die Servicequalität und verlängert Reaktionszeiten, insbesondere in Regionalstädten, die mit Bergbauprojekten konkurrieren. Unternehmen erhöhen Ausbildungsplätze und Virtual-Reality-Schulungen, doch der Nachwuchs hinkt der Nachfrage hinterher. Infolgedessen skalieren Anbieter Ferndiagnose und autonome Reinigungsroboter, um begrenzte menschliche Ressourcen zu strecken.

Volatile Energiepreise beeinflussen die ROI von Betriebskosten-Einsparungen

Die Haushaltstarife stiegen 2024 um 14 %, mit vergleichbaren Spitzen für gewerbliche Nutzer, was garantierte Einsparungsklauseln in Facility-Management-Verträgen erschwert. Hersteller berichten von dreistelligen Preissteigerungen seit 2022, was einige Betriebe zwingt, Schichten zu kürzen, was wiederum Facility-Management-Einnahmen, die an die Belegung geknüpft sind, reduziert. Anbieter reagieren mit Energierisikoverteilungsmodellen und standortbezogenen Solar-plus-Batterielösungen, die Netzvolatilität absichern. Kleinere Facility-Management-Unternehmen sehen sich jedoch Kapitalbeschränkungen gegenüber, wenn sie erneuerbare Energien oder fortgeschrittene Analytikplattformen beschaffen, was ihre Wettbewerbsposition einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Serviceart: Hardservices treiben die Infrastrukturkomplexität voran

Hardservices machten 2025 58,74 % der Größe des australischen Facility-Management-Markts aus, bedingt durch obligatorische HVAC-, Elektro- und Brandschutz-Compliance. Prädiktive Anlagenverwaltungstools migrieren vom Schienenverkehr zu Hochhäusern und ermöglichen zustandsbasierte Wartung, die die Anlagenverfügbarkeit erhöht und Ersatzteilvorräte reduziert. Energieeffizienz-Nachrüstungen und Vorschriften zur Innenraumluftqualität halten Heizungs-, Elektro- und Sanitärauftragnehmer stark nachgefragt. Softservices sind zwar kleiner im Anteil, wachsen jedoch mit einer CAGR von 3,55 %, da Kunden Büros für hybrides Arbeiten und Erlebnisse auf Hospitality-Niveau umgestalten. Arbeitsplatzerlebnis-Apps vereinen Reinigung, Catering und Concierge-Kontaktpunkte in einer einzigen digitalen Schnittstelle und steigern die Servicetransparenz. Die Konvergenz von Hard- und Soft-Portfolios bevorzugt Anbieter, die integrierte Dashboards für kritische Systeme und Mietereinrichtungen in einer einzigen SLA anbieten können.

Anlagenspezifische Erkenntnisse bekräftigen das Wachstum: intelligente HVAC-Nachrüstungen senken den Energieverbrauch im Vergleich zu Altsystemen um 9–10 %, was die Nachfrage bei volatilen Tarifen stützt. Brand- und Personensicherheitsaufrüstungen gewinnen an Bedeutung, da der Hochhausbestand in Sydney und Melbourne wächst, während Fernüberwachung von Aufzügen und Generatoren dem Technikermangel entgegenwirkt. Im Bereich Softservices erfüllen ökologisch zertifizierte Reinigungsmittel und Reinigungsroboter ESG-Berichtspflichten und Arbeitskraftlücken und positionieren nachhaltigkeitsgebundene Servicelinien als Premium-Angebote.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Angebotstyp: Fremdvergabe-Modelle beschleunigen die Integration

Die fremdvergebene Leistungserbringung erfasste 2025 einen Anteil von 67,45 % und wird voraussichtlich mit einer CAGR von 3,62 % wachsen, womit der australische Facility-Management-Markt den Eigenleistungsmodellen voraus bleibt. Vorstände möchten Kapital in die digitale Transformation umleiten und Compliance, Personalplanung und Anlagenanalytik spezialisierten Unternehmen überlassen. Einzeldienstleistungsverträge treten zurück, während gebündelte und integrierte Pakete Zulauf gewinnen; gebündelte Engagements konsolidieren zwei oder drei separate Dienstleistungen, während integrierte Deals jede standortbezogene Funktion unter einem einzigen Verantwortungspunkt bündeln. Integrierte Facility-Management-Bereitstellungen betten standardmäßig IoT-Gateways und CMMS-Plattformen ein – eine Investition, die nur wenige interne Teams rechtfertigen können.

Der Fremdvergabe-Schwung wird durch regulatorische Anforderungen verstärkt: Klimaoffenlegungen, Regeln zur modernen Sklaverei und Ziele zur Beteiligung indigener Bevölkerung erfordern allesamt spezialisierte Berichtsrahmen. Anbieter präsentieren ergebnisbasierte Vergütung, die an Energie- und Betriebszeitkennzahlen gekoppelt ist, und verschieben das finanzielle Risiko von Anlageneigentümern auf Facility-Management-Partner. Das Modell stößt bei Public-Private-Partnership-Sponsoren, Gesundheitsnetzwerken und globalen Unternehmens-Mietern auf Resonanz, die die Portfolioleistung über Kontinente hinweg vergleichen möchten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzerbranche: Gewerbesektor führt bei der digitalen Einführung

Gewerbliche Immobilien hielten 2025 einen Anteil von 37,05 % am australischen Facility-Management-Markt, dank Premium-Bürotürmen, Rechenzentren und Einzelhandelskomplexen, die 24/7-Verfügbarkeit und ESG-Zertifizierung erfordern. Hochhausbestand in Sydneys Barangaroo und Melbournes Docklands dient als Erprobungsgelände für KI-gestützte Gebäudemanagementsysteme. Mietereinrichtungen wie berührungsloser Zugang und Live-Dashboards zur Innenraumluftqualität wechseln von nett-zu-haben zu Unterscheidungsmerkmalen bei der Vermietung. Unterdessen wächst die institutionelle und öffentliche Infrastruktur bis 2031 mit einer CAGR von 3,18 %, getragen durch Krankenhauserweiterungen und Bahn-Großprojekte, die strenge Sicherheits- und Anlagenverwaltungsregimes erfordern.

Bildungseinrichtungen übernehmen flexible Klassenräume und Blended-Learning-Technologien und erhöhen die Wartungskomplexität rund um audiovisuelle Ausrüstung und Belegungssensornetzwerke. Verkehrsknotenpunkte investieren in cyber-gesicherte SCADA- und CCTV-Nachrüstungen, die physische und digitale Risikoüberwachung kombinieren. Industriekunden, insbesondere im Bergbau und in der fortgeschrittenen Fertigung, benötigen Fernüberwachung und Wartungsprotokolle für raue Umgebungen. Das Gastgewerbe und der Mehrfamilienhausbau erholen sich mit wellness-orientierten Renovierungen und fordern Facility-Management-Partner, die Gastservices, Energiesteuerung und Ziele zur Abfallvermeidung in einem einzigen Dashboard harmonisieren können.

Geografische Analyse

New South Wales führt den australischen Facility-Management-Markt an, verankert durch Sydneys Konzernzentrale-Cluster und Public-Private-Partnership-Pipeline. Verstärkte Arbeitsschutz- und Sicherheitsvorschriften erhöhen die Compliance-Belastung und begünstigen Anbieter mit akkreditierten Prozessen. Das Clarence Correctional Centre fügt der Region einen 25-jährigen Facility-Management-Auftrag hinzu und schafft stetige Nachfrage nach Sicherheit, Reinigung und technischer Wartung. Sydneys Smart-City-Ambitionen treiben Pilotprojekte mit 5G-fähigen Gebäudezwillingen und Mikronetz-Integration voran.

Victoria verzeichnet robustes Wachstum durch Investitionen wie das AUD 2 Milliarden New Footscray Hospital als Public-Private-Partnership, das eine ganzheitliche Facility-Management-Aufsicht für 25 Jahre vorschreibt. Melbournes Fertigungs- und Logistikachse steigert die Nachfrage nach industriellen Facility-Management-Spezialisten, insbesondere da Mandate für erneuerbare Energien die Solarinstallationen in Lagerhäusern beschleunigen. Kultur- und Sportstätten im Bundesstaat erfordern anpassungsfähige Servicemodelle, die für Veranstaltungen skalieren, aber Leerzeiten minimieren können. Energiepreisschwankungen sind für victorianische Hersteller ausgeprägt und verstärken die Einführung von Lastmanagement und standortgebundener Stromerzeugung.

Queenslands Facility-Management-Sektor profitiert von der schnelleren Zugverbindung Logan–Gold Coast und dem Zugherstellungsprogramm, zusammen über AUD 6 Milliarden übersteigend, die integriertes Facility Management in Bahndepot- und Stationsbetrieb einbetten. Tourismusviertel an der Gold Coast treiben Renovierungszyklen voran, die auf Umweltzertifizierungen ausgerichtet sind, um internationale Besucher anzuziehen. Der Markt in Western Australia bleibt durch staatliche Wartungsrahmen und den Ressourcensektor geprägt, wobei Programmeds langjähriger Staatsvertrag eine Präferenz für konsolidierte Regionallieferanten unterstreicht. South Australia, Tasmanien und das Northern Territory bieten gemeinsam Nischenmöglichkeiten in Verteidigung, Raumfahrtinfrastruktur und Ökotourismus-Lodges, doch Distanz und dünne Arbeitskräftepools erzwingen eine starke Abhängigkeit von Fernüberwachungstechnologien.

Wettbewerbslandschaft

Der Wettbewerb ist moderat mit einer Tendenz zur Konsolidierung, da Kunden ihre Ausgaben bei weniger, umfassenden Partnern bündeln. Internationale Großunternehmen – ISS, Sodexo, Serco, CBRE – treten neben inländischen Betreibern Ventia, Spotless und Programmed an. Die Kartellklage der Australischen Wettbewerbs- und Verbraucherbehörde (ACCC) im Jahr 2024 gegen Ventia und Spotless wegen Verträgen zur Wartung von Verteidigungsanlagen unterstreicht die hohen Einsätze bei Bundesausschreibungen und erhöht die Compliance-Kontrolle im gesamten Bereich. Technologieinvestitionen sind das wichtigste Differenzierungsmerkmal; CBREs neue Sparte Gebäudebetrieb und Erlebnis bündelt Facility-, Immobilien- und Arbeitsplatzdienstleistungen in einem Umsatzstrom von USD 20 Milliarden, der durch einheitliche Datenplattformen unterstützt wird.

Anbieter bauen interne Analytik-Hubs auf und schließen Allianzen mit Softwareanbietern, um Echtzeit-Anlagengesundheits-Dashboards in Kundenportale einzubetten. ESG-Zertifizierungen sind nun Standardanforderungen in Ausschreibungen und zwingen Unternehmen, die durch Nachrüstungen oder Elektrifizierungsprojekte erzielte Kohlenstoffreduzierung zu quantifizieren. Quoten für die Beschaffung bei indigenen Unternehmen in staatlichen Verträgen treiben Joint Ventures mit Unternehmen der Ersten Nationen voran und gestalten Subunternehmerstrukturen um. Kleinere, regional ausgerichtete Unternehmen überleben durch Spezialisierung auf denkmalgeschützte Standorte, abgelegene Bergbaucamps oder hochsichere Verteidigungsstandorte, wo großen Konzernen die lokale Tiefe fehlt.

Fusions- und Übernahmeaktivitäten bleiben lebhaft, da Unternehmen Skalierung und Nischenfähigkeiten anstreben. CBREs Übernahme von J&J Worldwide Services erweitert die Abdeckung von Verteidigungseinrichtungen und vertieft Ingenieurkompetenzen, während ISS durch mehrjährige Vertragsverlängerungen auf Gesundheits- und Bergbau-Vertikale abzielt. Investoren betrachten KI-gestützte Wartungsplattformen als Wachstumsmultiplikatoren und wecken das Interesse von Private-Equity an mittelgroßen Spezialisten mit proprietärer Software. Markteintrittsbarrieren – staatliche Lizenzen, Gewerkschaftsvereinbarungen und kapitalintensive Technologie – schützen die Positionen etablierter Anbieter, verlangsamen jedoch gleichzeitig disruptive Neueinsteiger.

Führende Unternehmen der australischen Facility-Management-Branche

ISS Australia

Sodexo Facilities Management Services

Australia Facilities Management

Ventia Services Group

Serco Facilities Management

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: CBRE Group gab die Gründung ihrer Sparte Gebäudebetrieb und Erlebnis nach der Übernahme von Industrious National Management Company bekannt und vereinte Unternehmens-, Lokal- und Immobilienverwaltungsdienstleistungen zur Erwirtschaftung eines Umsatzes von etwa USD 20 Milliarden.

- Dezember 2024: Die Australische Wettbewerbs- und Verbraucherbehörde (ACCC) leitete zivilrechtliche Kartellverfahren gegen Spotless Facility Services und Ventia Australia wegen angeblicher Preisabsprachen bei Wartungsverträgen für Verteidigungsanlagen ein.

- Oktober 2024: ISS sicherte sich eine mehrjährige Verlängerung bei Roy Hills Bergbaubetrieb in Western Australia und erweiterte seinen integrierten Leistungsumfang um Nachhaltigkeitsinitiativen und datengesteuerte Wartung.

- Oktober 2024: ISS feierte 25 Jahre mit SA Health und hob die Expansion in mehreren Krankenhäusern sowie die Eröffnung von South Australias größtem Impfzentrum hervor.

Berichtsumfang des australischen Facility-Management-Markts

Facility Management vereint mehrere Disziplinen, um Funktionalität, Komfort, Sicherheit und Effizienz eines jeden Gebäudes durch die Integration von Menschen, Ort, Prozessen und Technologie zu gewährleisten. Während Hardservices physische und strukturelle Leistungen wie Brandmeldeanlagen und Aufzüge umfassen, beinhalten Softservices Reinigung, Landschaftspflege, Sicherheit und ähnliche personalbezogene Dienstleistungen, die Endnutzern wie Gewerbegebäuden, Einzelhandel, Behörden, öffentlichen Einrichtungen usw. eine Lösung bieten.

Der australische Facility-Management-Markt ist segmentiert nach Serviceart (Hardservices [Anlagenmanagement, MEP- und HVAC-Dienstleistungen, Brandsysteme und Sicherheit sowie sonstige Hard-Facility-Management-Dienstleistungen] und Softservices [Bürodienstleistungen und Sicherheit, Reinigungsdienstleistungen, Catering-Dienstleistungen und sonstige Soft-Facility-Management-Dienstleistungen]), nach Angebotstyp (Eigenleistung und Fremdvergabe [Einzel-Facility-Management, gebündeltes Facility-Management und integriertes Facility-Management]) sowie nach Endnutzer (Gewerbe, Gastgewerbe, institutionelle & öffentliche Infrastruktur, Gesundheitswesen, Industrie & Prozesssektor und sonstige). Die Marktgrößen und -prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Hardservices | Anlagenmanagement |

| MEP- und HVAC-Dienstleistungen | |

| Brandsysteme und Sicherheit | |

| Sonstige Hard-Facility-Management-Dienstleistungen | |

| Softservices | Bürodienstleistungen und Sicherheit |

| Reinigungsdienstleistungen | |

| Catering-Dienstleistungen | |

| Sonstige Soft-Facility-Management-Dienstleistungen |

| Eigenleistung | |

| Fremdvergabe | Einzel-Facility-Management |

| Gebündeltes Facility-Management | |

| Integriertes Facility-Management |

| Gewerbe (IT und Telekommunikation, Einzelhandel und Lagerhäuser usw.) |

| Gastgewerbe (Hotels, Gaststätten, Großrestaurants) |

| Institutionelle und öffentliche Infrastruktur (Behörden, Bildung, Transport) |

| Gesundheitswesen (öffentliche und private Einrichtungen) |

| Industrie und Prozesse (Fertigung, Energie, Bergbau) |

| Sonstige Endnutzerbranchen (Mehrfamilienhäuser, Unterhaltung, Sport und Freizeit) |

| New South Wales |

| Victoria |

| Queensland |

| Western Australia |

| Restliche Regionen |

| Nach Serviceart | Hardservices | Anlagenmanagement |

| MEP- und HVAC-Dienstleistungen | ||

| Brandsysteme und Sicherheit | ||

| Sonstige Hard-Facility-Management-Dienstleistungen | ||

| Softservices | Bürodienstleistungen und Sicherheit | |

| Reinigungsdienstleistungen | ||

| Catering-Dienstleistungen | ||

| Sonstige Soft-Facility-Management-Dienstleistungen | ||

| Nach Angebotstyp | Eigenleistung | |

| Fremdvergabe | Einzel-Facility-Management | |

| Gebündeltes Facility-Management | ||

| Integriertes Facility-Management | ||

| Nach Endnutzerbranche | Gewerbe (IT und Telekommunikation, Einzelhandel und Lagerhäuser usw.) | |

| Gastgewerbe (Hotels, Gaststätten, Großrestaurants) | ||

| Institutionelle und öffentliche Infrastruktur (Behörden, Bildung, Transport) | ||

| Gesundheitswesen (öffentliche und private Einrichtungen) | ||

| Industrie und Prozesse (Fertigung, Energie, Bergbau) | ||

| Sonstige Endnutzerbranchen (Mehrfamilienhäuser, Unterhaltung, Sport und Freizeit) | ||

| Nach Region | New South Wales | |

| Victoria | ||

| Queensland | ||

| Western Australia | ||

| Restliche Regionen | ||

Im Bericht beantwortete Schlüsselfragen

Welche prognostizierte Größe hat der australische Facility-Management-Markt bis 2031?

Die Größe des australischen Facility-Management-Markts wird bis 2031 voraussichtlich USD 37,36 Milliarden erreichen.

Welche Servicekategorie dominiert derzeit den Markt?

Hardservices, die HVAC, MEP und Sicherheitssysteme abdecken, hielten 2025 einen Marktanteil von 58,74 %.

Warum gewinnen Fremdvergabe-Modelle an Bedeutung?

Fremdvergabe-Modelle bieten fachkundige regulatorische Compliance, fortgeschrittene Analytik und lebenszyklusbasiertes Anlagenmanagement, das viele Organisationen mit internen Teams nicht erreichen können.

Wie wirken sich Energiepreisschwankungen auf Facility-Management-Verträge aus?

Volatile Tarife erschweren garantierte Einsparungsklauseln und veranlassen Facility-Management-Anbieter, Energierisikoverteilungsmodelle und Lösungen für erneuerbare Energien in Verträge aufzunehmen.

Welches Endnutzersegment wächst bis 2031 am schnellsten?

Institutionelle und öffentliche Infrastruktureinrichtungen, begünstigt durch staatliche Bahn- und Krankenhausbauprojekte, werden voraussichtlich mit einer CAGR von 3,18 % wachsen.

Seite zuletzt aktualisiert am: