Nigeria Facility Management Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

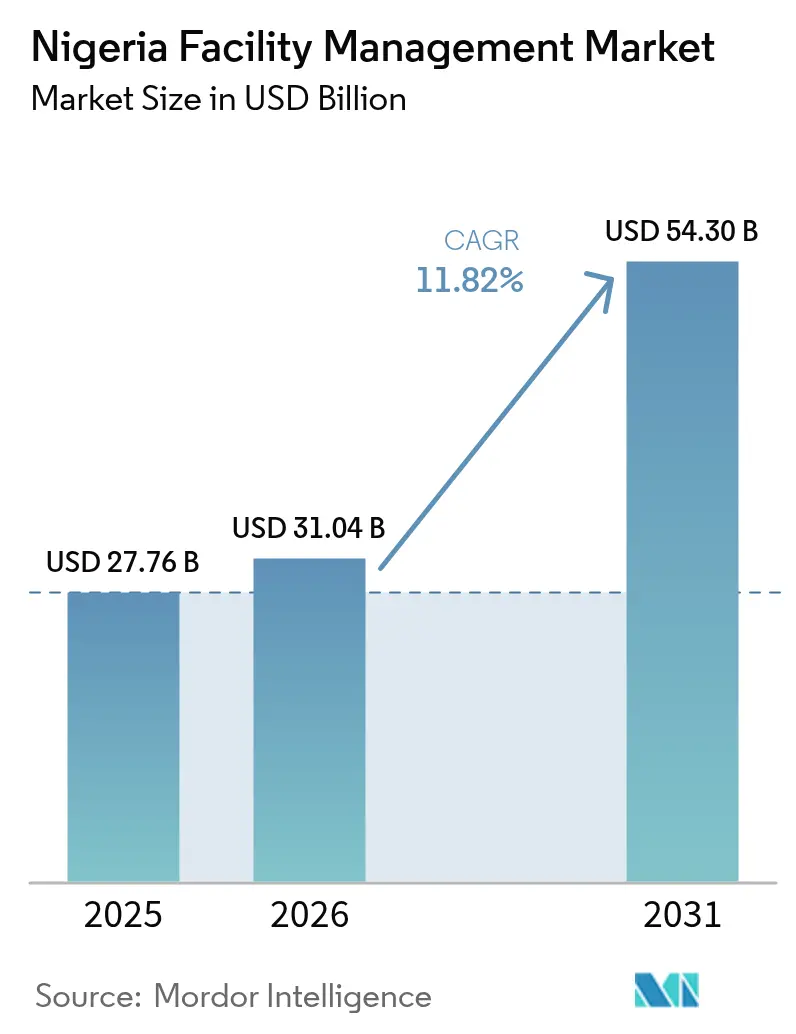

| Marktgröße im Basisjahr (2025) | 27.76 Milliarden US-Dollar |

| Marktgröße (2026) | 31.04 Milliarden US-Dollar |

| Marktgröße (2031) | 54.3 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.82% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nigeria Facility Management Marktanalyse von Mordor Intelligence

Die Größe des Nigeria Facility Management Marktes wurde im Jahr 2025 auf 27,76 Milliarden USD geschätzt und soll von 31,04 Milliarden USD im Jahr 2026 auf 54,3 Milliarden USD bis 2031 anwachsen, bei einer CAGR von 11,82 % während des Prognosezeitraums (2026–2031). Die rasche Stadtentwicklung in Lagos, Abuja und Port Harcourt, steigende Infrastrukturinvestitionen wie der 20 Milliarden USD umfassende Ogidigben-Gas-Revolution-Industriepark sowie das Beharren der Investoren auf ISO-41001-konformen ESG-Programmen treiben die Nachfrage weiter an. Die Unzuverlässigkeit des Stromnetzes – mit durchschnittlich 32 monatlichen Ausfällen – veranlasst Kunden, Dienstleister zu bevorzugen, die erneuerbare Energieerzeugung, IoT-basiertes Energiemonitoring und vorausschauende Instandhaltung in einem einzigen Angebot bündeln können. Günstigere IoT-Sensorpreise – heute unter 5 USD pro Einheit – sowie eine landesweite 4G- und aufkommende 5G-Abdeckung haben die Adoptionshürden für intelligente Gebäudesysteme erheblich gesenkt, die die Betriebskosten um 15–30 % reduzieren. Gleichzeitig erhöhen die Marktkonzentration im Zementsektor und die Mindestlohnerhöhung 2024 den Kostendruck und begünstigen einen Wechsel zu ergebnisbasierten Integrationsverträgen, die messbare Einsparungen bei Energie, Arbeit und Material liefern.

Wichtigste Erkenntnisse des Berichts

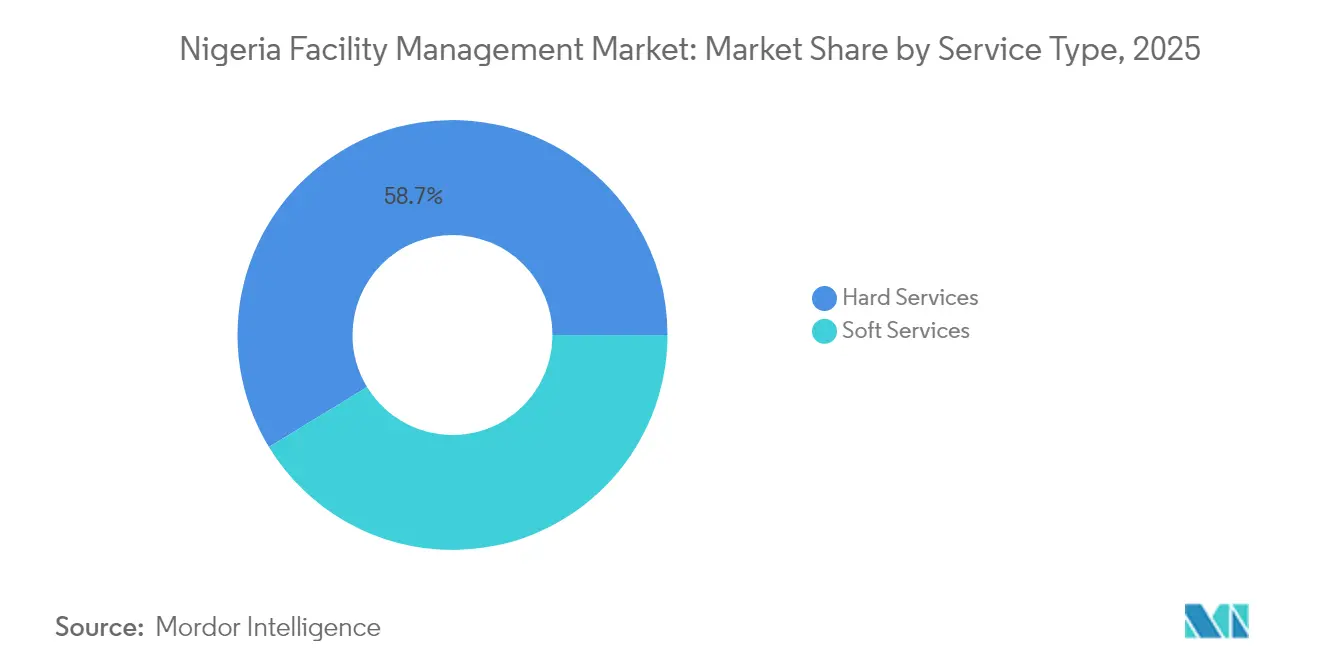

- Nach Servicetyp hielten Hard Services im Jahr 2025 einen Marktanteil von 58,71 % am Nigeria Facility Management Markt; Soft Services sind auf dem Weg, bis 2031 eine CAGR von 13,02 % zu erzielen.

- Nach Angebotstyp erfasste das ausgelagerte Modell im Jahr 2025 einen Anteil von 66,02 % an der Größe des Nigeria Facility Management Marktes und soll zwischen 2026 und 2031 mit einer CAGR von 13,86 % wachsen.

- Nach Endverbraucher dominierte das gewerbliche Segment im Jahr 2025 mit einem Marktanteil von 39,62 %, während institutionelle und öffentliche Infrastrukturimmobilien bis 2031 mit einer CAGR von 14,79 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Nigeria Facility Management Markt: Trends und Einblicke

Analyse der Treiberwirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Urbanisierung und Bevölkerungswachstum | +2.1% | Lagos, Abuja, Port Harcourt mit Ausstrahlungseffekten auf Sekundärstädte | Mittelfristig (2–4 Jahre) |

| Infrastrukturinvestitionsprioritäten | +1.8% | National, mit Konzentration im Lagos-Abuja-Korridor | Langfristig (≥ 4 Jahre) |

| Schwankungen der Belegungsquoten | +1.2% | Zentrales Geschäftsviertel Lagos, Bundeshauptstadt Abuja | Kurzfristig (≤ 2 Jahre) |

| Arbeits- und Sicherheitsvorschriften | +0.9% | National, mit strengerer Durchsetzung in Lagos und Abuja | Mittelfristig (2–4 Jahre) |

| Green-Bond-Investoren, die ISO-41001-konforme, ESG-konforme Facility-Management-Programme fordern | +1.5% | Gewerbliche Stadtteile in Lagos und Abuja | Langfristig (≥ 4 Jahre) |

| Sinkende IoT-Sensorkosten und landesweite 4G-Abdeckung | +2.2% | Städtische Zentren mit 4G-Infrastruktur, Ausweitung auf Städte der zweiten Ebene | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Urbanisierung und Bevölkerungswachstum treiben die Facility-Nachfrage an

Das städtische Nigeria beherbergt heute fast 120 Millionen Einwohner, wobei Lagos allein jährlich um 13,6 % wächst und 25 % des nationalen BIP erwirtschaftet.[1]African Cities Research Consortium, „Lagos: City Scoping Study”, african-cities.org Bis 2050 werden 70 % der Bevölkerung in Städten leben, was langfristig den Bedarf an professioneller Immobilienpflege in Wohnanlagen, Geschäftstürmen und gemischt genutzten Zentren befeuert. Diese demografische Dynamik veranlasst Portfolioeigentümer, vorbeugende Instandhaltung, Sicherheits- und Abfallentsorgungsleistungen auszulagern, um Mieteranforderungen trotz Strom- und Wasserdefiziten zu erfüllen. Der Nigeria Facility Management Markt erschließt daher wiederkehrende Einnahmequellen sowohl aus der Modernisierung bestehender Anlagen als auch aus Großprojekten auf der grünen Wiese, die eine umfassende Anlagenbetreuung von der Planung bis zur Stilllegung erfordern. Facility-Manager, die gemeindeorientierte Dienstleistungen – Sanitärversorgung, Beleuchtung, Pflege öffentlicher Räume – mit digitalen Dashboards kombinieren, entwickeln sich zu bevorzugten Partnern kommunaler Behörden, die eine kosteneffiziente Stadtverwaltung anstreben. Gleichzeitig erweitert die Bestrebung der Landesregierungen, informelle Siedlungen zu formalisieren, das adressierbare Bestandsvolumen für regelkonforme Anbieter, da die Bevölkerung zuverlässige Wasser-, Beleuchtungs- und Abfalllösungen fordert.

Infrastrukturinvestitionsprioritäten gestalten Marktchancen

Leitprojekte wie der 20 Milliarden USD umfassende Ogidigben-Gas-Revolution-Industriepark und das Abuja African Medical Centre of Excellence schaffen direkte, jahrzehntelange Betriebs- und Instandhaltungschancen für Hardservice-Auftragnehmer, Energiespezialisten und Softservice-Anbieter. Öffentlich-private Partnerschaftsmodelle, die von der Infrastructure Concession Regulatory Commission beaufsichtigt werden, garantieren Konzessionslaufzeiten von 20 bis 30 Jahren und sichern planbare Cashflows. Baukonzerne wie Julius Berger integrieren sich vertikal in das Facility Management und nutzen ihre Erfahrung im Tiefbau, um ganzheitliche Serviceverträge für Projekte wie das 48.400 m² große NUPRC-Hauptquartier in Abuja zu gewinnen. Der Nigeria Facility Management Markt belohnt daher Unternehmen, die Kapitalprojektausführung mit Lebenszyklusbetriebs- und Instandhaltungsleistungen verbinden und gebündelte MEP-, Energie- und Reinigungsdienstleistungen unter leistungsgebundenen SLAs anbieten.

Green-Bond-Investoren schreiben ESG-konforme Facility-Management-Programme vor

Green-Bond-Emissionen zur Finanzierung neuer Büro- und Logistikparks schreiben nunmehr ISO-41001-konforme Betriebsführung für die gesamte Mietlaufzeit vor. Gebäude, die beim Bau nach LEED oder EDGE zertifiziert werden, müssen diese Zertifizierungen auch nach der Übergabe aufrechterhalten, was die Verantwortung für Energie-, Abfall-, Wasser- und Wohlbefindenskennzahlen der Nutzer auf die Facility-Manager verlagert. Empirische Untersuchungen nigerianischer börsennotierter Unternehmen belegen, dass höhere ESG-Scores mit einem stärkeren ROA und ROE korrelieren, was den greifbaren finanziellen Mehrwert für Eigentümer verdeutlicht, die mit regelkonformen Facility-Management-Anbietern zusammenarbeiten.[2]Oyegunle-Esimaje, „ESG Score and Corporate Financial Performance”, preprints.org Infolgedessen integrieren führende Anbieter im Nigeria Facility Management Markt erneuerbare Energiemikronetze, Recyclingprogramme und digitales Raumluftqualitätsmonitoring, um Anlageneigentümern den Zugang zu günstigerem Kapital zu ermöglichen.

Kostensenkungen bei IoT-Sensoren ermöglichen die Einführung intelligenter Gebäudesysteme

Sensoren unter 5 USD und eine wachsende 5G-Abdeckung – bis 2025 werden 12,3 Millionen Verbindungen erwartet – haben vorausschauende Instandhaltung von einem Luxus zur Basisanforderung gemacht.[3]GSMA Intelligence, „5G in Africa 2023”, gsma.com Ein typisches 20-stöckiges Bürogebäude in Lagos, das 1.200 LoRaWAN-Knoten einsetzt, kann die Installationskosten innerhalb von 36 Monaten durch 18 % Stromeinsparungen amortisieren, die durch Harold Brothers' BMS-Benchmarks validiert wurden. Etablierte Marktteilnehmer im Nigeria Facility Management Markt bündeln nun Cloud-Analysen, Energiezähler und flexible Flächenmanagementsoftware, um CFOs mit Live-Dashboards zu versorgen, die OPEX, Belegungsquoten und ESG-Kennzahlen verknüpfen. Diese Technologieschicht differenziert Anbieter in einem fragmentierten Wettbewerbsumfeld informeller Anbieter ohne Datenkompetenz.

Analyse der Hemmniswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Rentabilitätsdruck unter Facility-Management-Unternehmen | -1.4% | National, mit akutem Druck in Lagos und Abuja | Kurzfristig (≤ 2 Jahre) |

| Erwerbsbeteiligung und Qualifikationslücke | -0.8% | National, mit Konzentration auf technische Berufe | Mittelfristig (2–4 Jahre) |

| Nationale Netzausfälle, die 18–25 % höhere Betriebskosten erzwingen | -2.1% | National, mit schwerwiegenden Auswirkungen in Industrieregionen | Kurzfristig (≤ 2 Jahre) |

| Große informelle Facility-Management-Belegschaft mit Billigangeboten | -1.2% | Städtische Zentren, insbesondere informelle Siedlungen in Lagos | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rentabilitätsdruck unter Facility-Management-Unternehmen

Die Mindestlohnerhöhung 2024 auf 70.000 NGN (90,25 USD) pro Monat steigerte die direkten Arbeitskosten um 133 % und verengter die Margen bei Festpreisverträgen im Facility Management. Gleichzeitig verdoppelten sich die Zementpreise auf 10.000 NGN (6,25 USD) pro 50-kg-Sack im Lagos-Einzelhandel, da Dangote, BUA und Lafarge – die gemeinsam 100 % der Klinkerkapazität halten – Energiekosten an nachgelagerte Abnehmer weitergaben. Facility-Manager, die auf Tiefbau- und MEP-Ersatzteilbestände angewiesen sind, müssen nun jährliche Preisanpassungsklauseln neu verhandeln, auf ergebnisbasierte SLAs umstellen oder erneuerbare Mikro-Energienetze integrieren, die den Dieselverbrauch um 25–35 % senken. Führende Anbieter im Nigeria Facility Management Markt nutzen diesen Übergang, indem sie Energie-als-Dienstleistung mit langfristigen Materialbeschaffungsvereinbarungen bündeln, um Kostentransparenz zu gewährleisten.

Nationale Netzausfälle erzwingen höhere Betriebskosten

Ein wissenschaftlicher Vergleich von Netz- und Generatorkosten zeigt einen 3,9-fachen Preisunterschied für ein 20-kVA-Dieselaggregat, das täglich sechs Stunden betrieben wird, wodurch Einrichtungen monatlich 157.095 NGN (98,18 USD) allein für Kraftstoff einplanen müssen. Erschwerend durch 32 monatliche Zusammenbrüche des Übertragungsnetzes verausgaben Facility-Management-Anbieter bis zu einem Viertel des Vertragswertes für Notstromversorgung, was Rentabilität und Nachhaltigkeit untergräbt. Führende Betreiber reagieren, indem sie Dachsolarsysteme mit einer Leistung von 30 kWp für mittelhohe Bürogebäude installieren, integriert mit Lithium-Ionen-Speichern, die eine dreistündige Autonomie bieten und sich bei einem Dieselpreis von 1,60 USD pro Liter in unter fünf Jahren amortisieren. Infolgedessen schreiben Auftraggeber im Nigeria Facility Management Markt zunehmend Leistungsgarantien für erneuerbare Energien in Ausschreibungsunterlagen vor und bevorzugen Unternehmen, die Lastkurven und die Verbindung mit Verteilungsnetzbetreibern modellieren können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicetyp: Technische Dominanz bei raschem Wachstum der Soft Services

Hard Services machten 2025 58,71 % der Größe des Nigeria Facility Management Marktes aus, da Unzuverlässigkeit der Stromversorgung, Wasserknappheit und Sicherheitsvorschriften kontinuierliche MEP-, HVAC- und Brandschutzexpertise erforderten. Die Tiefe des Segments reicht von der 24/7-Generatorwartung bis zur Korrosionsschutzbehandlung von Stahlträgern in Küstengebieten. Innerhalb der Hard Services überschreiten Anlagenverwaltungsverträge im Durchschnitt fünf Jahre, was den Bedarf der Eigentümer nach Kostensicherheit über den Lebenszyklus widerspiegelt. IoT-gestützte Schwingungsanalysen, eingesetzt an Kreiselverdichterkühlmaschinen, erkennen Fehler sieben Tage früher als manuelle Inspektionen und reduzieren ungeplante Stillstandzeiten um 30 %. Soft Services sind zwar kleiner, beschleunigen sich jedoch mit einer CAGR von 13,02 %, da multinationale Unternehmen Reinigungs-, Catering- und Postdienste auslagern, um strengere ESG- und Arbeitsgesetze einzuhalten. Eine im Victoria Island ansässige Bank reduzierte Überstunden um 18 %, nachdem sie 41 Stellen in ein integriertes Soft-Service-Paket überführt hatte, was die Kosteneffizienz angesichts der Lohninflation belegt.

Soft Services profitieren vom obligatorischen Gebäudehygieneprogramm des Bundesstaates Lagos 2025, das zugelassene Anbieter verpflichtet, vierteljährliche Pathogenprüfungen einzureichen. Unternehmen, die elektrostatische Sprühreinigung einsetzen, senken den Chemikalienverbrauch um 14 % und erzielen im Gastgewerbe 25 % schnellere Zimmerumrüstungszeiten. Diese Kennzahlen untermauern die Verschiebung des Marktanteils im Nigeria Facility Management Markt hin zu Anbietern, die Robotik für die Bodenreinigung und KI-Chatbots für Nutzerdienstanfragen integrieren. Im Prognosezeitraum wird erwartet, dass gebündelte Lösungen, die technische, Sicherheits- und Reinigungsaufgaben unter einheitlicher Governance vereinen, weitere 5–7 Prozentpunkte der Vertragsabschlüsse gewinnen werden.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtskauf verfügbar

Nach Angebotstyp: Auslagerung sichert klare Marktführerschaft

Ausgelagerte Verträge kontrollierten 2025 66,02 % des Marktanteils im Nigeria Facility Management Markt und wachsen mit einer CAGR von 13,86 %, was den Wunsch der Organisationen nach Einzelrechnungs-, KPI-gesteuerten Partnerschaften widerspiegelt. Das Integrierte Facility Management (IFM) wuchs am schnellsten, begünstigt durch internationale Unternehmen, die eine regionale Abstimmung mit globalen SLAs fordern. IFM-Anbieter verpflichten sich zu 5-Jahres-Laufzeiten und erzielen durch Lieferantenkonsolidierung und datengesteuerte Anlagestrategien OPEX-Reduzierungen von 8–12 %.

Der Anteil des eigenen Facility Managements von 33,98 % wird voraussichtlich sinken, da die regulatorische Komplexität in den Bereichen Brandschutz, Arbeitsrecht und Umwelt-Compliance steigt. Kleine und mittlere Vermieter, die bisher auf informelle Hausmeister angewiesen waren, sehen sich nun mit obligatorischen Sicherheitsakteneinreichungen und Versicherungsprüfungen konfrontiert. Ausgelagerte Spezialisten bieten Compliance-Matrizen, kontinuierliche Schulungen und digitale Dokumententresore, die Bußgelder von bis zu 2 Millionen NGN pro Verstoß vermeiden. Diese Faktoren unterstützen die anhaltende Migration zu externen Partnern und machen die Nigeria Facility Management-Branche für globale Marktteilnehmer wie CBRE und ISS strategisch attraktiv, die Prozessdisziplin und skalierte Beschaffung einbringen.

Nach Endverbraucherbranche: Gewerbe dominiert, institutionelles Segment überholt

Gewerbliche Gebäude trugen 39,62 % des Umsatzes im Jahr 2025 bei, während institutionelle und öffentliche Infrastruktureinrichtungen bis 2031 voraussichtlich eine CAGR von 14,79 % erzielen werden, angetrieben durch Programme zur Modernisierung von Gesundheit, Bildung und Verkehr. Im gewerblichen Segment überstieg die Größe des Nigeria Facility Management Marktes für Büroflächen der Klasse A im Lagos-Zentralen-Geschäftsviertel im Jahr 2026 1,91 Milliarden USD, bedingt durch Verdichtung der Innenausstattung und zunehmende Nutzung von Co-Working-Flächen. Einkaufszentren verfolgen Erlebnisziel-Strategien und lagern Gästeservice und Veranstaltungsmanagement an Facility-Management-Anbieter aus, um die Besucherfrequenz trotz des Gegenwinds durch den E-Commerce aufrechtzuerhalten. Öffentliche Aufträge zeigen zunehmende Professionalität, da Ministerien britische NEC4-Servicevereinbarungen einführen, die Risiken über KPIs zuweisen. Verkehrsknoteneinrichtungen – Bahn-, Flughafen- und BRT-Depots – fordern nun Besucherstromanalysen und manipulationssichere Überwachungssysteme, da Sicherheit höchste Priorität erhält. Unterdessen wenden Produktionsstätten im Niger-Delta integrierte Sicherheits-, Umwelt- und Anlagenpflegeprogramme an, um sowohl lokale Regulierungsbehörden als auch ausländische Geldgeber zufriedenzustellen. Diese branchenübergreifenden Veränderungen bestätigen die Entwicklung des Nigeria Facility Management Marktes hin zu komplexen, ergebnisgebundenen Engagements statt zur Bereitstellung von Arbeitskräften als Massenware.

Geografische Analyse

Der Bundesstaat Lagos bleibt das Herzstück des Nigeria Facility Management Marktes und repräsentiert mehr als ein Drittel der nationalen Ausgaben aufgrund seiner 12 Millionen städtischen Einwohner und der Konzentration von Büroflächen der Klasse A. Die Stadt beherbergt 410.000 m² erstklassiger Büroflächen – 71 % des nationalen Angebots – und ist auf fortschrittliche HVAC-, Aufzug- und Sicherheitssysteme angewiesen, die eine kontinuierliche Überwachung erfordern, um durchschnittlich 32 Netzausfälle pro Monat auszugleichen. Der Anteil Abujas wächst, da staatlich geförderte Bürokomplexe IFM-Verträge einführen, um die Betriebsbereitschaft für politische Entscheidungsprozesse und diplomatische Missionen zu gewährleisten. Einrichtungen wie das 48.400 m² große NUPRC-Hauptquartier nutzen digitale Leitstellen, die Zugangskontrolle, Energie-Dashboards und vorausschauende MEP-Instandhaltung unter einheitlicher Governance verbinden und ungeplante Ausfallzeiten um 27 % pro Jahr reduzieren.

Port Harcourt und das weitere Niger-Delta weisen hochwertige, spezialisierte Nachfrageprofile auf. Erdöl- und Erdgasverarbeitungsanlagen beauftragen Facility-Management-Unternehmen mit Wartungsarbeiten in explosionsgefährdeten Bereichen, Fackelturmprüfungen und Korrosionsüberwachungsprogrammen. Anbieter, die ATEX-zertifizierte Techniker mit IoT-Sensoren kombinieren, sichern sich mehrjährige Verträge mit überdurchschnittlichen Margen. Die Größe des Nigeria Facility Management Marktes für Industriestandorte im Bundesstaat Rivers überstieg 2026 916 Millionen USD trotz der in Wachdienstverträgen enthaltenen Sicherheitsprämien. Gleichzeitig veranschaulichen Kano, Kaduna und Ibadan das Wachstum an der Frontier, wo gewerbliche Immobilien und leichte Fertigungscluster die expandierende 4G-Infrastruktur nutzen, um Remote-Gebäudemanagementsysteme und Personalmanagement-Apps einzuführen. Die nationale Breitbandabdeckung – 94 % 4G und 11 % 5G ab Q1 2025 – schafft Allgegenwärtigkeit für cloudbasierte Facility-Management-Plattformen und ermöglicht es Lagosaner Leitstellen, Gebäude in Kebbi oder Calabar mit identischer SLA-Qualität zu verwalten. Da Verkehrskorridore wie der Lagos-Calabar-Küstenautobahn neue Logistikparks erschließen, integrieren früh agierende Facility-Management-Unternehmen wartungsgerechte Designprinzipien noch vor dem ersten Spatenstich und sichern sich Rentenzuflüsse bei reduziertem Wettbewerbsdruck. Im Prognosezeitraum deutet die regionale Diversifizierung darauf hin, dass sich der Nigeria Facility Management Markt von seiner derzeitigen Küstenkonzentration hin zu einem gleichmäßig verteilten nationalen Fußabdruck verlagern wird.

Wettbewerbslandschaft

Der Markt bleibt mäßig fragmentiert: Die fünf größten formellen Marktteilnehmer halten etwa 35–40 % des Umsatzes, während mehr als 500 informelle Kleinanbieter einzelne Standorte bedienen. Globale Konzerne wie CBRE, ISS und Knight Frank bringen Prozesspräzision, Technologie-Toolkits und ESG-Prüfungskompetenz mit, während einheimische Marktführer Alpha Mead und UPDC FM kulturelle Nähe und kostengerechte Lösungen bieten. Die FM-Sparte von Julius Berger nutzt ihr EPC-Know-how, um ganzheitliche Verträge in den Bereichen Regierung und Öl und Gas zu gewinnen, und bündelt dabei oft Tiefbauarbeiten mit vorbeugender Instandhaltung. CRBEs Integration von Turner & Townsend im Jahr 2025 schuf eine Projekt- und Facility-Management-Einheit im Wert von 3 Milliarden USD, die nigerianischen Kunden einheitliche Design-Bau-Betrieb-Wege bietet.

Strategische Maßnahmen drehen sich um Technologie. ISS stattet Standortteams mit Handheld-Apps für die Echtzeit-Auftragsverfolgung aus; dies führte bei einem Pilotprojekt mit sechs Standorten in Lagos zu einem Produktivitätssprung von 16 %. Alpha Mead hat kürzlich eine IoT-Plattform vorgestellt, die gemeinsam mit einem lokalen Telekommunikationsunternehmen entwickelt wurde und es Immobilieneigentümern ermöglicht, Generatorlastfaktoren und Dieselvorräte über ein mobiles Dashboard einzusehen, um Kraftstoffdiebstahl zu verhindern. Die kommerzielle Bündelung nimmt zu: Eine Ausschreibung einer panafrikanischen Bank im Jahr 2025 vergab IFM- und Co-Working-Ausstattungsleistungen in einem einzigen 10-Jahresvertrag – ein Beleg für die Konvergenz von Immobilien-, Arbeitsplatz- und Energiemanagementschwerpunkten.

Der Preiswettbewerb bleibt am unteren Ende der Komplexitätsskala intensiv, wo informelle Anbieter um 25–30 % unterbieten, aber keine Compliance-Sicherheit bieten. Formelle Betreiber kontern durch Wertoptimierung und bieten leistungsbasierte Energieeinsparungen an, die Listenpreisunterschiede innerhalb von zwei Jahren neutralisieren. Die ESG-Berichtskompetenz ist inzwischen ein entscheidendes Vergabekriterium, weshalb CBRE und ISS in den Ausschreibungen 2025 Nigeria-spezifische Nachhaltigkeitsindizes veröffentlichen. Angesichts dieser Dynamik weist die Nigeria Facility Management-Branche eine sich beschleunigende Konsolidierung durch Fusionen und Übernahmen sowie strategische Allianzen auf, wobei skalierte Marktteilnehmer bis 2030 einen Anteil von 50 % am formellen Umsatz anstreben.

Führende Unternehmen der Nigeria Facility Management-Branche

Total Facilities Management Limited

Global PFI Limited

Broll Property Group

Greenkey Facility Management Services

Solid Rock Facility Management Co.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2025: Das African Medical Centre of Excellence bestätigte den termingerechten Abschluss der Tiefbauarbeiten vor seinem Eröffnungsziel im Juni 2025 und signalisiert damit eine bevorstehende Facility-Management-Mobilisierung.

- Januar 2025: Alpha GRIP Management sicherte sich eine Finanzierung von 20 Milliarden USD für den Ogidigben-Gas-Revolution-Industriepark und ebnete so den Weg für Multi-Standort-Facility-Management-Verträge im Bundesstaat Delta.

- Januar 2025: CBRE stimmte der Übernahme von Industrious National Management Company zu und erweiterte damit flexible Büroflächendienstleistungen, die mit integrierten Facility-Management-Angeboten verschmelzen.

- Januar 2025: CBRE Group schloss die Kombination mit Turner & Townsend ab und schuf eine Infrastruktur- und Facility-Management-Plattform im Wert von 3 Milliarden USD mit verbesserter Leistungsfähigkeit bei nigerianischen Projekten des öffentlichen Sektors.

Berichtsrahmen des Nigeria Facility Management Marktes

Facility Management bezeichnet eine Reihe von Dienstleistungen oder Instrumenten, die Organisationen dabei helfen, Instandhaltungskosten zu senken und das Wohlbefinden der Mitarbeiter zu gewährleisten. Durch die Adressierung vieler unmittelbarer und langfristiger Bedürfnisse fügen diese Dienstleistungen einem Unternehmen Mehrwert hinzu. Der Bericht bietet eine umfassende Analyse der Trends und Dynamiken des nigerianischen Facility-Management-Dienstleistungsmarktes.

Der Nigeria Facility Management Markt ist nach Servicetyp (Hard Services [Anlagenverwaltung, MEP- und HVAC-Dienstleistungen, Brandschutzsysteme und Sicherheit sowie sonstige Hard-FM-Dienstleistungen] und Soft Services [Büroservice und Sicherheit, Reinigungsdienste, Cateringdienste sowie sonstige Soft-FM-Dienstleistungen]), Angebotstyp (intern und ausgelagert [einzelnes FM, gebündeltes FM und integriertes FM]) sowie nach Endverbraucher (Gewerbe, Gastgewerbe, institutionelle und öffentliche Infrastruktur, Gesundheitswesen, Industrie und Verfahrenstechnik sowie sonstige) segmentiert. Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Wertangaben (USD) bereitgestellt.

| Hard Services | Anlagenverwaltung |

| MEP- und HVAC-Dienstleistungen | |

| Brandschutzsysteme und Sicherheit | |

| Sonstige Hard-FM-Dienstleistungen | |

| Soft Services | Büroservice und Sicherheit |

| Reinigungsdienste | |

| Cateringdienste | |

| Sonstige Soft-FM-Dienstleistungen |

| Intern | |

| Ausgelagert | Einzelnes FM |

| Gebündeltes FM | |

| Integriertes FM |

| Gewerbe (IT und Telekommunikation, Einzelhandel, Lagerhaltung) |

| Gastgewerbe (Hotels, Restaurants) |

| Institutionelle und öffentliche Infrastruktur (Regierung, Verkehr) |

| Gesundheitswesen (öffentliche und private Einrichtungen) |

| Industrie und Verfahrenstechnik (Fertigung, Öl und Gas, Bergbau) |

| Sonstige Endverbraucherbranchen (Mehrfamilienwohnhäuser, Freizeiteinrichtungen) |

| Nach Servicetyp | Hard Services | Anlagenverwaltung |

| MEP- und HVAC-Dienstleistungen | ||

| Brandschutzsysteme und Sicherheit | ||

| Sonstige Hard-FM-Dienstleistungen | ||

| Soft Services | Büroservice und Sicherheit | |

| Reinigungsdienste | ||

| Cateringdienste | ||

| Sonstige Soft-FM-Dienstleistungen | ||

| Nach Angebotstyp | Intern | |

| Ausgelagert | Einzelnes FM | |

| Gebündeltes FM | ||

| Integriertes FM | ||

| Nach Endverbraucherbranche | Gewerbe (IT und Telekommunikation, Einzelhandel, Lagerhaltung) | |

| Gastgewerbe (Hotels, Restaurants) | ||

| Institutionelle und öffentliche Infrastruktur (Regierung, Verkehr) | ||

| Gesundheitswesen (öffentliche und private Einrichtungen) | ||

| Industrie und Verfahrenstechnik (Fertigung, Öl und Gas, Bergbau) | ||

| Sonstige Endverbraucherbranchen (Mehrfamilienwohnhäuser, Freizeiteinrichtungen) | ||

Im Bericht beantwortete Schlüsselfragen

Was ist die aktuelle Größe des Nigeria Facility Management Marktes?

Der Markt wird 2026 auf 31,04 Milliarden USD geschätzt und soll bis 2031 54,3 Milliarden USD erreichen, was einer CAGR von 11,82 % entspricht.

Welches Servicesegment dominiert den Markt?

Hard Services halten einen Anteil von 58,71 %, vor allem aufgrund anhaltender Infrastrukturlücken und des Bedarfs an technischen Lösungen wie MEP und Notstromversorgungswartung.

Warum gewinnen ausgelagerte Modelle an Bedeutung?

Organisationen bevorzugen zunehmend integrierte, KPI-gesteuerte Verträge, die Compliance- und Betriebskomplexität an spezialisierte Anbieter übertragen, was die ausgelagerte Durchdringungsrate 2025 auf 66,02 % steigen ließ.

Wie beeinflussen Stromausfälle die Facility-Management-Kosten?

Die Unzuverlässigkeit des Stromnetzes zwingt Facility-Manager, 18–25 % höhere Betriebskosten für Generatoren und Kraftstoff einzuplanen, was das Interesse an Solar-plus-Speicher-Mikronetzen weckt, die den Dieselverbrauch um bis zu 35 % senken.

Welche Rolle spielt ESG in nigerianischen Facility-Management-Verträgen?

Green-Bond-Investoren und neue Gebäudevorschriften erfordern ISO-41001-konforme Betriebsführung, was Facility-Management-Unternehmen veranlasst, Energieeffizienz-, Abfallreduktions- und Arbeitssicherheitsprogramme zu integrieren, um langfristige Verträge zu sichern.

Welche Regionen außerhalb von Lagos entwickeln sich im Bereich Facility Management?

Das Regierungsviertel Abuja, der Öl-und-Gas-Korridor von Port Harcourt sowie Sekundärstädte wie Kano und Ibadan wachsen aufgrund von Infrastrukturinvestitionen und zunehmendem gewerblichem Immobilienbestand rasant.

Seite zuletzt aktualisiert am: