Globale Marktgröße und Marktanteil für chirurgische Clips

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

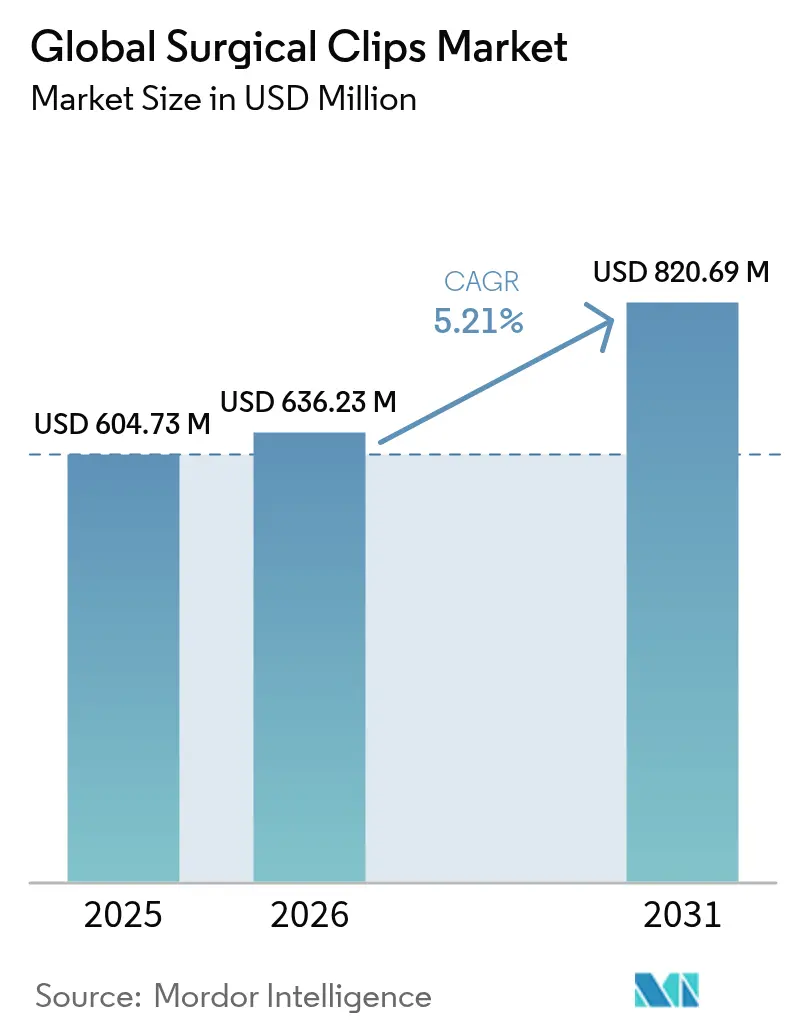

| Marktgröße (2026) | 636.23 Millionen US-Dollar |

| Marktgröße (2031) | 820.69 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.21% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Globale Marktanalyse für chirurgische Clips von Mordor Intelligence

Die Marktgröße für chirurgische Clips wird voraussichtlich von USD 604,73 Millionen im Jahr 2025 auf USD 636,23 Millionen im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 5,21 % über den Zeitraum 2026–2031 USD 820,69 Millionen erreichen. Das anhaltende Wachstum resultiert aus dem weltweiten Anstieg minimal-invasiver Eingriffe, der kontinuierlichen Verlagerung hin zu ambulanten Einrichtungen sowie fortlaufenden Innovationen bei Clip-Materialien und Applikatoren. Die alternde Bevölkerungsstruktur vergrößert den potenziellen Patientenpool, während höhere Body-Mass-Index-Profile und ein breiterer Einsatz von Antithrombotika den Bedarf an zuverlässigen Hämostase-Lösungen steigern. Krankenhäuser in entwickelten Volkswirtschaften rüsten auf MRT-kompatible Polymeroptionen um, während Schwellenmärkte kosteneffiziente Titansätze bevorzugen. Hersteller, die eine automatisierte Abgabe mit fortschrittlicher Bildgebungskompatibilität verbinden, besitzen Wettbewerbsvorteile, da Gesundheitssysteme die Gerätewahl an Qualitäts- und Wiederaufnahmekennzahlen knüpfen.

Wesentliche Erkenntnisse des Berichts

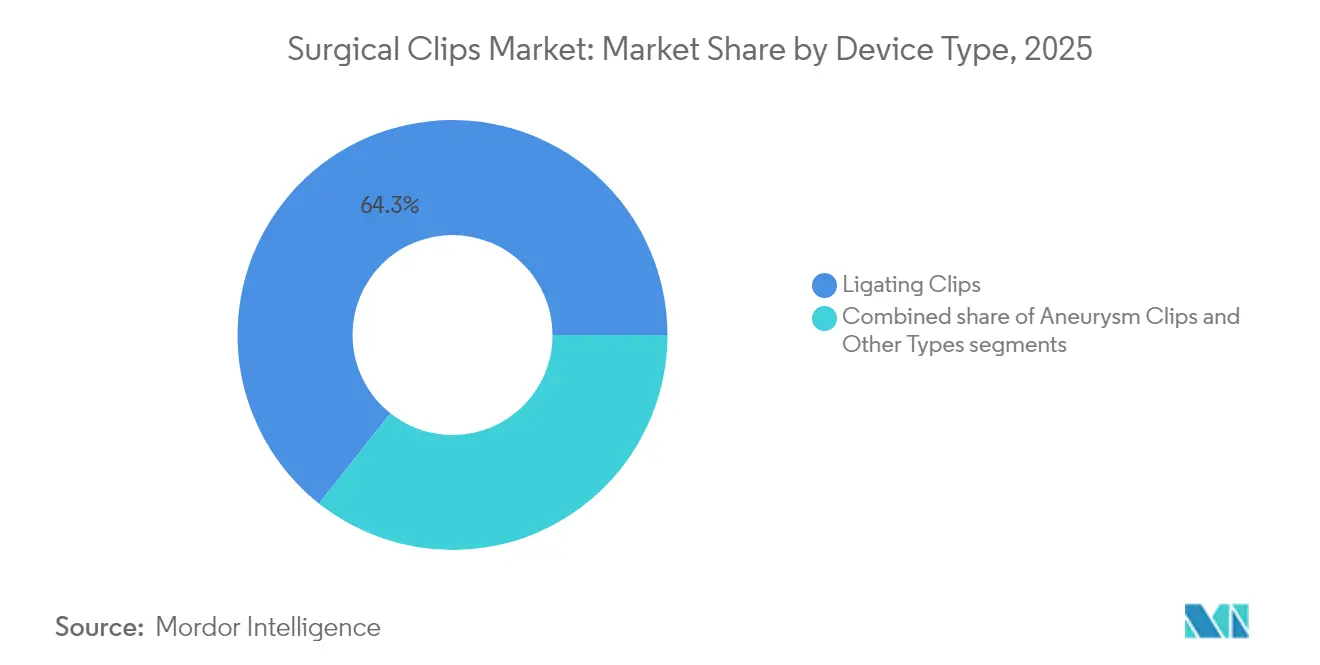

- Nach Gerätetyp führten Ligaturclips mit einem Marktanteil von 64,33 % am Markt für chirurgische Clips im Jahr 2025, während Aneurysmaclips bis 2031 voraussichtlich mit einer CAGR von 5,88 % wachsen werden.

- Nach Material dominierte Titan mit einem Anteil von 67,55 % an der Marktgröße für chirurgische Clips im Jahr 2025; Polymervarianten expandieren bis 2031 mit einer CAGR von 5,54 %.

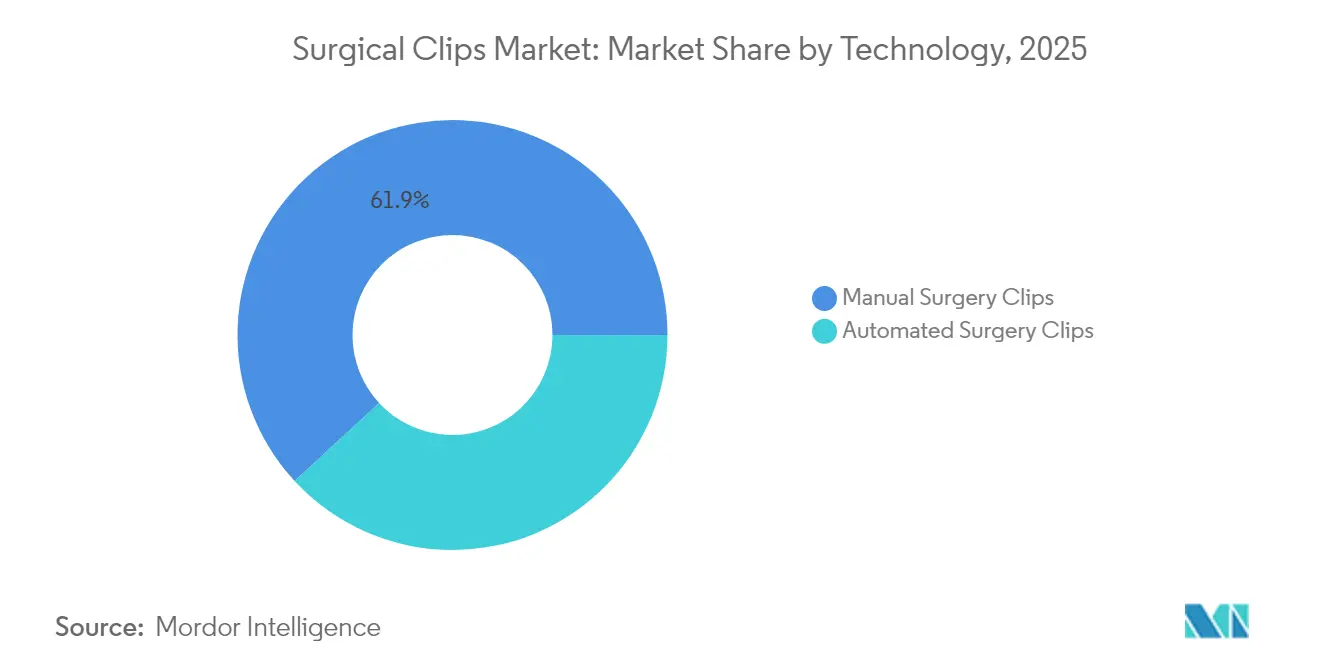

- Nach Technologie hielten manuelle Produkte im Jahr 2025 einen Umsatzanteil von 61,88 %; automatisierte Systeme verzeichnen das schnellste Wachstum mit einer CAGR von 6,15 % bis 2031.

- Nach Endnutzer kontrollierten Krankenhäuser im Jahr 2025 55,96 % des Marktanteils für chirurgische Clips, während ambulante Operationszentren mit einer CAGR von 5,82 % bis 2031 expandieren.

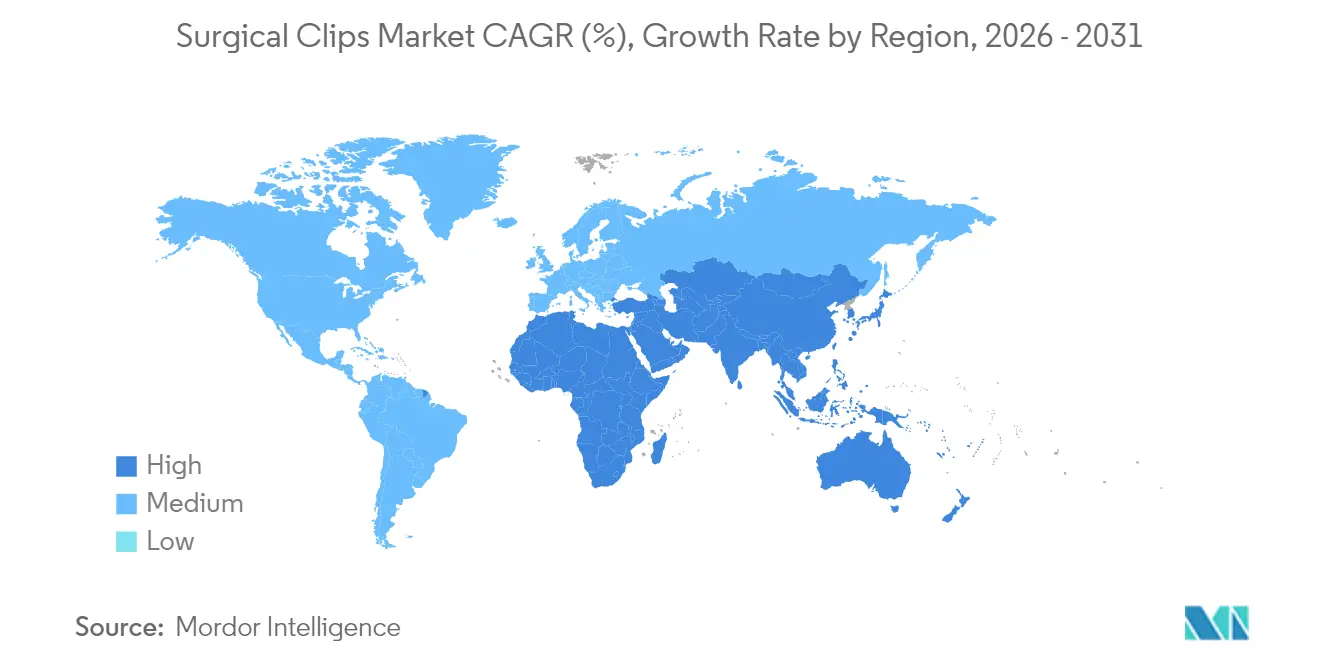

- Nach Geografie erfasste Nordamerika im Jahr 2025 41,21 % der Marktgröße für chirurgische Clips; Asien-Pazifik verzeichnet zwischen 2026 und 2031 eine CAGR von 5,98 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im globalen Markt für chirurgische Clips

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunahme chirurgischer Eingriffe weltweit | +1.2% | Global, mit stärkerer Auswirkung in Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Anstieg der weltweiten geriatrischen Bevölkerung | +0.9% | Global, konzentriert in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Steigende Gesundheitsausgaben und Zugang zur minimal-invasiven Chirurgie | +0.8% | Nordamerika und EU vorrangig, Asien-Pazifik aufstrebend | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zu MRT-kompatiblen Polymer- oder resorbierbaren Clips | +0.6% | Global, angeführt von Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Regulatorischer Druck zugunsten von Einweg-Steril-Ligaturgeräten | +0.4% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Verbreitung von Hybrid-Operationssälen | +0.3% | Nordamerika und EU als Kernmärkte, selektive Verbreitung in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunahme chirurgischer Eingriffe weltweit

Das stetige Wachstum bei Hernien-, orthopädischen und bariatrischen Eingriffen erhöht das Verfahrensvolumen und treibt den Markt für chirurgische Clips direkt an. Allein Hernienreparaturen werden bis 2050 voraussichtlich um 19,7 % auf 1,72 Millionen neue Fälle ansteigen[1]Dai, F. „Raumzeitliche Trends in der Hernienerkrankungslast und Zusammenhänge mit dem Gesundheitspersonal in alternden Bevölkerungen: eine globale Analyse mit Projektionen bis 2050,” BMC Gastroenterol, bmcgastroenterol.biomedcentral.com pro Jahr. Ambulante Einrichtungen verzeichnen zweistellige Zuwächse bei Hüft- und Knieeingriffen, die auf eine schnelle und zuverlässige Gefäßligatur angewiesen sind. Die Einführung von Robotik verstärkt die Nachfrage, da die da Vinci 5-Plattform 43 % weniger Gewebedruck ausübt und eine feinere Clip-Platzierung bei fragilen Strukturen ermöglicht. Wachsende BMI-Profile und ein breiterer Einsatz von Antithrombotika verstärken den Bedarf an robusten, aber atraumatischen Geräten über alle Fachgebiete hinweg. Der kombinierte Effekt sorgt für wiederkehrende Stückverkäufe und fördert breitere Clip-Portfolios.

Anstieg der weltweiten geriatrischen Bevölkerung

Das mediane Operationsalter verschob sich von 55,5 Jahren im Jahr 2008 auf 58,5 Jahre im Jahr 2020 und soll bis 2030 auf 61,5 Jahre ansteigen. Ältere Patienten weisen Komorbiditäten wie Diabetes und vaskuläre Fragilität auf, die das Blutungsrisiko erhöhen und eine sichere Clipanwendung unerlässlich machen. Titan bleibt ein Standardmaterial, doch Polymerlinien gewinnen an Akzeptanz, da sie Metallallergien vermeiden und postoperative Bildartefakte reduzieren. Anbieter setzen zudem Applikatoren mit Niederprofilbacken ein, die sich für kalzifiziertes oder empfindliches Gewebe eignen, wie es bei älteren Erwachsenen häufig vorkommt. Da Kostenträger die Erstattung an Komplikationsraten koppeln, wird eine zuverlässige Clip-Leistung bei geriatrischen Patientenkollektiven zu einer Kaufpriorität und stützt die Dynamik des Marktes für chirurgische Clips.

Steigende Gesundheitsausgaben und Zugang zur minimal-invasiven Chirurgie

Die Vereinigten Staaten rechnen damit, dass die chirurgischen Ausgaben bis 2025 von 4,6 % auf 7,3 % des BIP ansteigen werden. Ähnliche Trends in Westeuropa und wohlhabenden asiatischen Volkswirtschaften schaffen budgetären Spielraum für Premium-Geräte, einschließlich automatisierter oder MRT-freundlicher Clips. Gleichzeitig könnten die Ausgaben für Medizintechnik im Asien-Pazifik-Raum bis 2025 USD 140 Milliarden erreichen, was die installierte Basis laparoskopischer Systeme vertieft und den Clip-Einsatz erhöht. Wertbasierte Beschaffung fördert Produkte, die die Operationszeit verkürzen oder Wiederaufnahmen minimieren, und festigt damit die Rolle des Marktes für chirurgische Clips in modernen minimal-invasiv-chirurgischen Ökosystemen.

Verlagerung hin zu MRT-kompatiblen Polymer- oder resorbierbaren Clips

Herkömmliche Titangeräte können Artefakte von 5,7 × 8,5 mm² bis 17,7 × 20,7 mm² auf MRT-Scans hinterlassen[2]Kremser, C., „Quantifizierung des Artefakts von Brustbiopsie-Clip-Markierungen auf routinemäßigen Brust-MRT-Sequenzen: eine Phantomstudie,” Eur Radiol Exp, link.springer.com, was die postoperative Beurteilung einschränkt. Polymer- und biologisch abbaubare Legierungen lösen dieses Problem und können die Kosten pro Fall sogar um USD 75 senken, ohne klinische Ergebnisse zu beeinträchtigen. Jüngste Änderungen des FDA-Qualitätssystems, die im Februar 2026 in Kraft treten, betonen das Lebenszyklusmanagement von Geräten und verschaffen Erstanbietern von Polymer- oder Magnesiumlegierungen einen regulatorischen Vorteil. Da sich Bildgebungspfade auf die MRT-Nachsorge standardisieren, tauschen Krankenhäuser ältere Metallbestände gegen Polymerlinien aus und vergrößern damit den Markt für chirurgische Clips.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Clip-Migration und Gallengangoder Gefäßkomplikationen | -0.8% | Global, stärkere Auswirkung in Regionen mit hoher Verbreitung laparoskopischer Chirurgie | Kurzfristig (≤ 2 Jahre) |

| Einführung von Roboterstaplern und Energiedichtungsgeräten | -0.6% | Nordamerika und EU vorrangig, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Einführung von Roboterstaplern und Energiedichtungsgeräten | -0.6% | Nordamerika und EU vorrangig, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Titanallergie und Sicherheitswarnungen bei Abgleiten (ECRI) | -0.5% | Global, konzentriert in entwickelten Märkten mit fortgeschrittenem Meldesystem | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Clip-Migration und Gallengang- oder Gefäßkomplikationen

Mehr als 100 dokumentierte Fälle verbinden die verzögerte Clip-Migration nach Cholezystektomie mit schwerwiegenden biliären Ereignissen, die manchmal Jahrzehnte nach der Operation auftreten. Hem-o-lok-Polymervarianten und ältere Metallclips tauchen gleichermaßen in Berichten auf, was auf ein designunabhängiges Risiko hinweist. Die durchschnittliche Migration tritt 26 Monate nach dem Eingriff auf und führt zu kostspieligen ERCP-Bergungsmaßnahmen, was sowohl die Vorsicht der Chirurgen als auch die regulatorische Wachsamkeit erhöht. Das Bewusstsein zwingt Kliniker, die Anzahl der Clips zu begrenzen, alternative Dichtungsmittel zu erkunden und eine bessere Applikatorpräzision zu fordern, was das Wachstum im Markt für chirurgische Clips vorübergehend dämpft.

Einführung von Roboterstaplern und Energiedichtungsgeräten

Fortschrittliche Gefäßversiegler wie ENSEAL X1 und LigaSure Maryland XP verbinden Schneiden mit Hämostase und reduzieren den Bedarf an separaten Clips bei komplexen Eingriffen. Robotikplattformen liefern gezielte Energie, die Leckagen minimiert und Ergebnisse standardisiert, was die Verfahrenspräferenz von eigenständigen Clips weglenkt. Investitionskosten und Schulungshürden sorgen für eine ungleichmäßige Verbreitung, doch der Trend ist in Hochvolumenzentren klar erkennbar. Wenn integrierte Systeme reifen, könnten sie die Volumina manueller Clips erodieren und das Wachstum in Segmenten des Marktes für chirurgische Clips begrenzen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Aneurysmaclips treiben Innovation trotz Ligatur-Dominanz voran

Ligaturgeräte leisteten 2025 den größten Beitrag zum Markt für chirurgische Clips und spiegeln ihren Anteil von 64,33 % bei routinemäßigen laparoskopischen und offenen Eingriffen wider. Die Stücknachfrage bleibt bei Cholezystektomie-, Kolorektal- und allgemeinen Bauchoperationen hoch, die auf eine schnelle Gefäßverschließung angewiesen sind. Die Akzeptanz hält in ressourcenärmeren Umgebungen an und gewährleistet stabile Basisvolumina sowie eine Stärkung der Marktresilienz.

Aneurysmaclips, obwohl heute umsatzmäßig kleiner, wachsen am schnellsten mit einer CAGR von 5,88 %, da neurovaskuläre Fallzahlen mit einer alternden Bevölkerung steigen. Siliziumnitrid- und Zirkoniumdioxid-Keramiken zeigen überlegene Schließkräfte ohne Backenkrümmung und bieten Neurochirurgen MRT-sichere Optionen für komplexe Lokalisierungen. Hersteller bündeln diese Clips mit Mikro-Applikatoren, die in enge chirurgische Zugänge passen, und schaffen so Premium-Nischen im weiteren Markt für chirurgische Clips. Kontinuierliche Forschung und Entwicklung in Bezug auf Backengeometrie und Federmetallurgie verbessert die langfristige Durchgängigkeit und unterstützt eine breitere Akzeptanz.

Nach Material: Polymerclips gewinnen gegenüber der Titan-Dominanz an Boden

Titan hielt 2025 67,55 % des Segmentumsatzes dank jahrzehntelanger klinischer Nachweise und der Vertrautheit der Chirurgen. Sein Festigkeit-Gewicht-Verhältnis und seine inerte Oberfläche begrenzen Gewebereaktionen und bieten zuverlässige Leistung bei verschiedenen Verfahren. Krankenhäuser setzen weiterhin auf großvolumige Käufe aufgrund rationalisierter Sterilisation und Mengenpreisvereinbarungen.

Polymerlinien verzeichnen bis 2031 eine CAGR von 5,54 %, da Kliniker MRT-Klarheit anstreben und Metallallergien vermeiden wollen. Studien verzeichnen Einsparungen von USD 75 pro Fall beim Wechsel von Metall- zu Polymerclips bei vergleichbaren Komplikationsprofilen. Biologisch abbaubare Magnesium-Titan-Hybride tauchen in Forschungspipelines auf und könnten nach der Heilung Fremdkörper vollständig beseitigen. Da sich Bildgebungsprotokolle verschärfen und die Allergie-Testung von Patienten zunimmt, werden Polymer- und Hybridanteile wahrscheinlich zunehmen und den Markt für chirurgische Clips diversifizieren.

Nach Technologie: Automatisierung fordert die Dominanz manueller Clips heraus

Manuelle Applikatoren erzielten 2025 61,88 % des Umsatzes, da ihre einfache Mechanik und geringe Kosten routinemäßige Umgebungen begünstigen. Chirurgen schätzen das taktile Feedback und den minimalen Einrichtungsaufwand, was die manuelle Nachfrage in kommunalen Krankenhäusern und Schwellenmärkten robust hält.

Automatisierte Plattformen expandieren jedoch mit einer CAGR von 6,15 %. Systeme wie Resolution 360 bieten eine 1-zu-1-Rotation und reduzieren die Verschlusszeit bei der endoskopischen Blutungskontrolle um fast fünf Minuten, was zu einem schnelleren Operationssaalumschlag führt. In Verbindung mit Roboterarmen gewährleistet die Automatisierung einen gleichmäßigen Clip-Druck und eine präzise Platzierung auch für unerfahrene Anwender. Kosten und Lernkurven verlangsamen die Einführung, aber Zentren, die Reproduzierbarkeit priorisieren, setzen auf automatisierte Clips und heben die hochwertigeren Segmente des Marktes für chirurgische Clips an.

Nach Endnutzer: Ambulante Operationszentren fordern die Dominanz der Krankenhäuser durch Effizienz heraus

Krankenhäuser erfassten 2025 55,96 % des globalen Umsatzes, indem sie Traumata, Mehrorgantransplantationen und andere komplexe Fälle behandelten, die ein breites Clip-Inventar erfordern. Ihre Kaufentscheidungen berücksichtigen die Zuverlässigkeit der Lieferkette und multifunktionale Sets zur Standardisierung von Versorgungspfaden.

Ambulante Operationszentren wachsen mit einem Tempo von 5,82 %, da Kostenträger elektive Eingriffe in kosteneffektive ambulante Einrichtungen verlagern. Ambulante Operationszentren bevorzugen kompakte Clip-Sortimente, die auf standardisierte minimal-invasive Protokolle abgestimmt sind, und fördern so Volumenverträge für grundlegende Titan- oder Polymersätze. Der effiziente Arbeitsablauf und kürzere Patientenaufenthalte erweitern die Tagesopazität und fügen dem Markt für chirurgische Clips neue Knotenpunkte hinzu.

Geografische Analyse

Nordamerika entfiel im Jahr 2025 auf 41,21 % des Marktanteils für chirurgische Clips, gestützt durch hohe Verfahrenszahlen, breite Krankenversicherungsabdeckung und rasche Übernahme MRT-kompatibler Linien. Die chirurgischen Ausgaben sollen bis 2025 auf 7,3 % des BIP steigen und unterstützen damit die Premium-Beschaffung sowie die Dynamik des Marktes für chirurgische Clips in der Region. Die FDA-Qualitätssystemreformen, die 2026 in Kraft treten, ermutigen Hersteller zudem, in fortschrittliche Materialien zu investieren.

Asien-Pazifik ist die am schnellsten wachsende Region für den Markt für chirurgische Clips mit einer CAGR von 5,98 %. Steigende Einkommen und eine wachsende Krankenversicherungsdurchdringung in China, Indien und Südostasien treiben höhere elektive Operationszahlen an. Inländische Hersteller liefern kostengünstige Titanoptionen, während hochrangige städtische Zentren Polymer- und automatisierte Systeme importieren. Staatliche Investitionen in chirurgische Robotik und Krankenhausinfrastruktur stärken die regionale Nachfrage im gesamten Prognosezeitraum.

Europa verzeichnet eine CAGR von 4,91 % aufgrund der alternden Bevölkerung und einer strengen Geräteaufsicht. Krankenhäuser in Deutschland, Frankreich und den nordischen Ländern schätzen Rückverfolgbarkeit und Bildsicherheit, was Polymer- und biologisch abbaubare Linien begünstigt. Gruppenankäufe über nationale Systeme fördern eine konsistente Akzeptanz, während lokale Innovatoren keramische Aneurysmaclips verfeinern, die strengen MRT-Richtlinien entsprechen. Der Nahe Osten und Afrika wachsen um 5,73 %, da die Golfstaaten Öleinnahmen in modernste chirurgische Einrichtungen investieren, die Premium-Polymersätze bevorzugen. Aufstrebende Märkte südlich der Sahara konzentrieren sich auf erschwingliche manuelle Titanlösungen, verzeichnen aber dennoch steigende Volumina dank expandierender städtischer Krankenhäuser. Südamerika wächst um 5,37 % dank der öffentlich-privaten Partnerschaften Brasiliens und Argentiniens, die den Zugang zur minimal-invasiven Chirurgie verbessern.

Wettbewerbslandschaft

Der Markt für chirurgische Clips weist eine moderate Fragmentierung auf. Führende multinationale Konzerne wie die Ethicon-Linie von Johnson & Johnson, Medtronic und Boston Scientific konkurrieren mit Nischeninnovatoren, die sich auf MRT-sichere oder biologisch abbaubare Geräte konzentrieren. Ethicons PROXIMATE-Linearcutter demonstrieren einen um 34 % höheren mittleren Leckdruck als konkurrierende Stapler und fördern indirekt sein Clip-Portfolio für ergänzende Verschlussaufgaben. Die Resolution-Familie von Boston Scientific reduziert die Verschlusszeit um 4 Minuten und 45 Sekunden und spricht Endoskopiezentren an, die Durchsatzgewinne anstreben.

Medtronic nutzt seinen LigaSure Maryland XP-Gefäßversiegler, um Clip-Funktionen mit Energieabgabe zu verbinden und so Cross-Selling-Möglichkeiten zu schaffen. Im März 2025 trat Olympus in die gastrointestinale Hämostase mit dem Retentia HemoClip ein und erweitert damit seine Präsenz über die Visualisierung hinaus in den Bereich der Clip-Verbrauchsmaterialien. Regionale Anbieter in China und Indien produzieren Titanlinien zu attraktiven Preisen, beliefern inländische Krankenhäuser und stellen Importeure in budgetierten Segmenten vor Herausforderungen.

Der strategische Schwerpunkt liegt auf Materialforschung und -entwicklung, Automatisierung und gebündelten Lösungen. Unternehmen verfolgen Patente, die Federmechanismen, Backengeometrie und bioresorbierbare Legierungen abdecken. Partnerschaften mit Robotikunternehmen gewährleisten die Clip-Kompatibilität mit Konsolen der nächsten Generation, während digitale Rückverfolgbarkeitsfunktionen mit den Regeln zur Marktüberwachung im Einklang stehen. Diese Schritte halten den Wettbewerb dynamisch und treiben den technologischen Fortschritt im Markt für chirurgische Clips voran.

Globale Marktführer für chirurgische Clips

B. Braun Melsungen AG

Boston Scientific Corporation

Grena Limited

Johnson & Johnson Services, Inc.

Medtronic plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Entwicklungen in der Branche

- März 2025: Olympus stellte den Retentia HemoClip für das endoskopische Management gastrointestinaler Blutungen vor – Medical Device Network.

- Februar 2025: Teleflex kündigte eine Unternehmensaufteilung in zwei börsennotierte Einheiten an, wobei sich RemainCo auf chirurgische und vaskuläre Geräte konzentriert – Teleflex.

- Februar 2025: Teleflex vereinbarte den Kauf des Bereichs Vaskuläre Intervention von BIOTRONIK für EUR 760 Millionen, um seine interventionelle Produktpalette zu stärken – Teleflex.

- November 2023: Medtronic brachte das Penditure LAA-Ausschlusssystem auf den Markt, einen implantierbaren Clip für das Management des linken Herzohrs bei gleichzeitiger Herzchirurgie.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Laut Mordor Intelligence betrachten wir den Markt für chirurgische Clips als den weltweiten Umsatz mit Clips aus Titan, Polymeren oder Legierungen sowie deren handgehaltenen oder angetriebenen Applikatoren, die Chirurgen im Körper einsetzen, um Gefäße, Kanäle oder Gewebe bei offenen, laparoskopischen und robotergestützten Verfahren zu ligieren. Die Werte sind in USD angegeben und erfassen die neuen Verkaufszahlen und die dazugehörigen Applikatoren in 17 großen Ländergruppen.

Umfang Ausschluss: Externe Hautverschlussclips, endoskopische Klammergeräte und energiebasierte Versiegelungsgeräte werden von dieser Studie nicht erfasst.

Überblick über die Segmentierung

- Nach Gerätetyp

- Ligaturclips

- Aneurysmaclips

- Andere Typen

- Nach Material

- Titan

- Polymer

- Andere Materialien

- Nach Technologie

- Automatisierte Operationsclips

- Manuelle Operationsclips

- Nach Endnutzer

- Krankenhäuser

- Ambulante Operationszentren

- Andere Endnutzer

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Südkorea

- Rest von Asien-Pazifik

- Naher Osten und Afrika

- GCC

- Südafrika

- Rest des Nahen Ostens und Afrikas

- Südamerika

- Brasilien

- Argentinien

- Rest von Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Zur Validierung der sekundären Ergebnisse befragt Mordor Intelligence Herz- und Gefäßchirurgen, Beschaffungsleiter in Krankenhäusern und regionale Händler von Produkten in Nordamerika, Europa, Asien-Pazifik und Lateinamerika. Ihr Feedback bestätigt das Verhältnis von Clips zu Prozeduren, die durchschnittlichen Verkaufspreise, die Akzeptanz von resorbierbaren Polymeren und die vorhersehbaren Veränderungen bei der Kostenerstattung, die zusammen die Modellannahmen verschärfen.

Desk Research

Unsere Analysten sammeln zunächst grundlegende Signale aus öffentlichen Datensätzen wie der WHO Hospital Procedure Database, den OECD-Gesundheitsstatistiken, den UN World Population Prospects und den FDA MAUDE Adverse Event Files, die Verschiebungen im Nutzungsvolumen und Sicherheitswarnungen aufzeigen. Branchenverbände wie die Society of American Gastrointestinal and Endoscopic Surgeons und die European Association for Cardio-Thoracic Surgery liefern aktualisierte Richtlinien und Verfahrensmischungen, die die Nachfragepools verfeinern. 10-Ks von Unternehmen, Produktregistrierungen in EUDAMED, Zollcodes für HS 901890 und seriöse Presseberichterstattung geben Hinweise auf die Preisgestaltung und Wettbewerbsvorteile.

Abonnement-Tools, darunter D&B Hoovers für Herstellereinnahmen und Dow Jones Factiva für die Verfolgung von Geschäftsabschlüssen, ergänzen die offenen Quellen. Die Liste dient der Veranschaulichung; viele weitere Quellen wurden zur Gegenprüfung und Klärung herangezogen.

Marktgrößenbestimmung und -prognose

Ein Top-Down-Konstrukt beginnt mit der Zählung nationaler chirurgischer Eingriffe und der Aufteilung nach Fachgebieten und wendet dann Clip-Nutzungskoeffizienten und gewichtete ASPs an, um die jährlichen Ausgaben neu zu berechnen. Ausgewählte Bottom-up-Prüfungen, insbesondere stichprobenartige Lieferantenumsätze und Bestandsprüfungen der Vertriebskanäle, werden zur Feinabstimmung der Gesamtwerte verwendet. Zu den Schlüsselvariablen des Modells gehören die Auflösungsraten von Rückständen bei elektiven Eingriffen, das Wachstum der minimalinvasiven Chirurgie, die Zunahme der geriatrischen Bevölkerung, die durchschnittlichen Clipsätze pro Cholezystektomie und die Entwicklung der Rohstoffkosten, die die Preisgestaltung beeinflussen. Wir prognostizieren bis zum Jahr 2030 mit einer multivariaten Regression auf diese Einflussfaktoren, die mit Hilfe von Szenarien, die von unserem Expertengremium zusammengestellt wurden, getestet wurden. Datenlücken in den Lieferantenlisten werden durch regionale Importtrends in der Medizintechnik und durch die Offenlegung der Investitionsbudgets der Krankenhäuser geschlossen.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse durchlaufen eine dreistufige Prüfung, bei der die Abweichungen mit externen Verfahrensreihen verglichen werden, Ausreißer markiert werden und Analysten zu einem erneuten Kontakt aufgefordert werden, wenn die Abweichungen vorgegebene Bandbreiten überschreiten. Die Berichte werden jedes Jahr aktualisiert und in der Mitte des Zyklus auf den neuesten Stand gebracht, wenn Rückrufe, größere Fusionen und Übernahmen oder Änderungen der Vorschriften die Basislinie wesentlich verändern.

Warum unsere chirurgischen Clips Baseline-Zuverlässigkeit bedeuten

Veröffentlichte Schätzungen weichen oft voneinander ab, weil die Unternehmen unterschiedliche Produktmischungen, Inflationsumrechnungen oder Aktualisierungsrhythmen anwenden. Unsere disziplinierte Auswahl des Anwendungsbereichs und der jährliche Aktualisierungsrhythmus verringern diese Verzerrungen.

Zu den wichtigsten Faktoren, die zu dieser Diskrepanz führen, gehören die Bündelung von Klammergeräten und Energieversiegelungsgeräten durch einige Anbieter, die Anwendung einer aggressiven Inflationsrate auf die Preise für 2023 und die Extrapolation des Wachstums vor der Pandemie ohne Anpassung des Auftragsbestands durch einige Anbieter.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 604,73 Mio. (2025) | Mordor Intelligence | - |

| USD 865,9 Mio. (2024) | Globale Unternehmensberatung A | Einschließlich Klammergeräte und unter Berücksichtigung eines globalen ASP-Anstiegs von 8 % p.a. ohne Verfahrensobergrenze |

| USD 715 Mio. (2024) | Fachzeitschrift B | Zählt externe Hautklammern und wendet einen einzigen regionalen Preis für alle Regionen an |

| 406,71 Mio. USD (2023) | Industrieverband C | Verwendet eine Umsatzstichprobe des Unternehmens, die reine Polymer-Neueinsteiger ausschließt und keine Kanalmargen anpasst |

Diese Vergleiche zeigen, dass der konsistente Produktumfang von Mordor, die gemischte Preisstaffel und die verfahrensverankerte Nachfragemathematik eine ausgewogene, transparente Ausgangsbasis liefern, die Entscheidungsträger auf klare Variablen und wiederholbare Schritte zurückführen können.

Im Bericht beantwortete Schlüsselfragen

Warum wechseln Krankenhäuser von Titan- zu Polymer-Chirurgischen Clips?

Krankenhäuser streben danach, MRT-Bildartefakte zu eliminieren und das geringe Risiko von Metallallergien zu reduzieren, was eine Verlagerung hin zu Polymeroptionen fördert, die klarere postoperative Scans und eine breitere Patientenverträglichkeit bieten.

Wie beeinflussen ambulante Operationszentren die Beschaffungsstrategien für chirurgische Clips?

Ambulante Operationszentren bevorzugen standardisierte Clip-Sets, die den Arbeitsablauf rationalisieren und die Kosten pro Eingriff senken, was Lieferanten unter Druck setzt, gebündelte, einfach zu ladende Systeme anstelle von großen, vielfältigen Lagerbeständen anzubieten.

Welche Rolle spielt die Roboterchirurgie bei der Einführung automatisierter Clip-Applikatoren?

Robotikplattformen erfordern Präzision und Konsistenz, sodass Chirurgen diese zunehmend mit automatisierten Applikatoren kombinieren, die einen gleichmäßigen Druck und eine präzise Platzierung in engen anatomischen Räumen gewährleisten.

Welches Sicherheitsproblem wird von Chirurgen bei der Wahl der Clip-Technologie am häufigsten genannt?

Clip-Migration – insbesondere bei biliären und vaskulären Eingriffen – bleibt die vorherrschende Sorge und fördert das Interesse an verbesserten Backenkonstruktionen und alternativen Versiegelungsmethoden, die das Risiko einer Verschiebung minimieren.

Wie verändert die alternde Bevölkerung die Designprioritäten für chirurgische Clips?

Das empfindliche Gewebe älterer Patienten erfordert Clips mit sanfteren Schließkräften und verbesserter Biokompatibilität, was Hersteller dazu ermutigt, leichtere Materialien und Applikatoren zu entwickeln, die für eine schonende Handhabung ausgelegt sind.

Welchen Einfluss haben sich entwickelnde Regulierungsstandards auf die Materialinnovation bei chirurgischen Clips?

Neue Vorschriften betonen das Lebenszyklusmanagement von Geräten und die Rückverfolgbarkeit, was die Forschung an biologisch abbaubaren Legierungen und Polymerformulierungen beschleunigt, die die langfristige Patientenüberwachung und Sicherheitsberichterstattung vereinfachen können.

Seite zuletzt aktualisiert am: