Marktgröße und Marktanteil für Geschlechtsangleichungsoperationen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 3.46 Milliarden US-Dollar |

| Marktgröße (2031) | 5.72 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.60% CAGR |

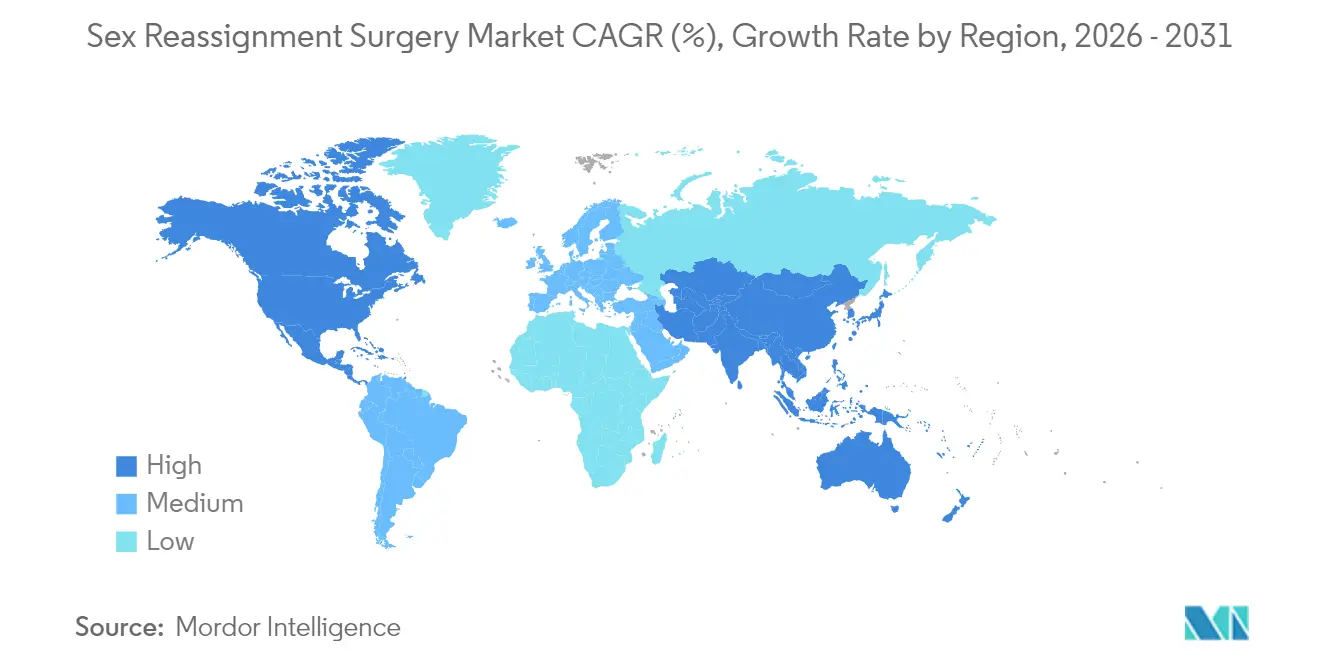

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

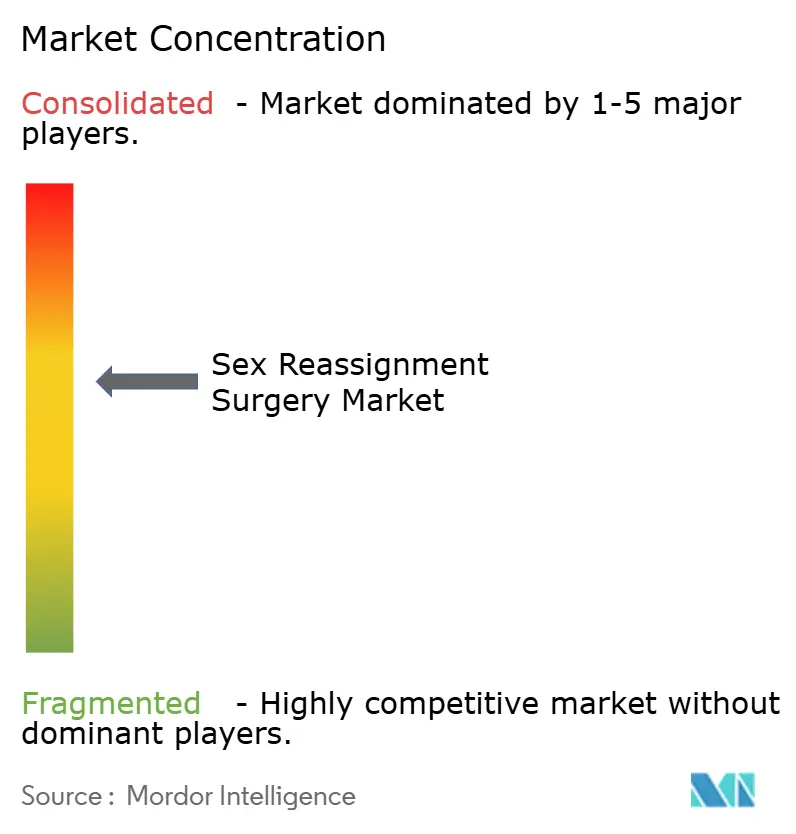

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Geschlechtsangleichungsoperationen von Mordor Intelligence

Die Marktgröße für Geschlechtsangleichungsoperationen wird für 2025 auf 3,13 Milliarden USD, für 2026 auf 3,46 Milliarden USD geschätzt und soll bis 2031 einen Wert von 5,72 Milliarden USD erreichen, mit einer CAGR von 10,60 % von 2026 bis 2031.

Die rasche Expansion des Marktes wird durch mikrochirurgische und robotergestützte Fortschritte vorangetrieben, die die Operationszeit um bis zu 40 % verkürzen und die funktionellen Ergebnisse verbessern [1]Johns Hopkins Medicine, "Ergebnisse geschlechtsangleichender Operationen," hopkinsmedicine.org . Eine breitere Versicherungsabdeckung, insbesondere nach der Umsetzung der endgültigen Regelung zu Abschnitt 1557 des Affordable Care Act (ACA) im Mai 2024, hat den Zugang weiter geöffnet, indem kategorische Ausschlüsse für geschlechtsangleichende Eingriffe verboten wurden. Die Sichtbarkeit in sozialen Medien und hochkarätige Geschlechtsübergänge tragen weiterhin dazu bei, geschlechtsangleichende Operationen zu normalisieren und jüngere Bevölkerungsgruppen früher in die Versorgung zu bringen. Gleichzeitig ziehen Medizintourismuszentren in Thailand und Indien eine wachsende internationale Kundschaft an, indem sie vergleichbare Qualität zu 60–70 % niedrigeren Preisen anbieten. Kapazitätsengpässe in nordamerikanischen und europäischen Zentren halten die Wartelisten über 12 Monate, was Chancen für Fachkliniken und ausländische Anbieter schafft, die aufgestaute Nachfrage zu bedienen.

Wichtigste Erkenntnisse des Berichts

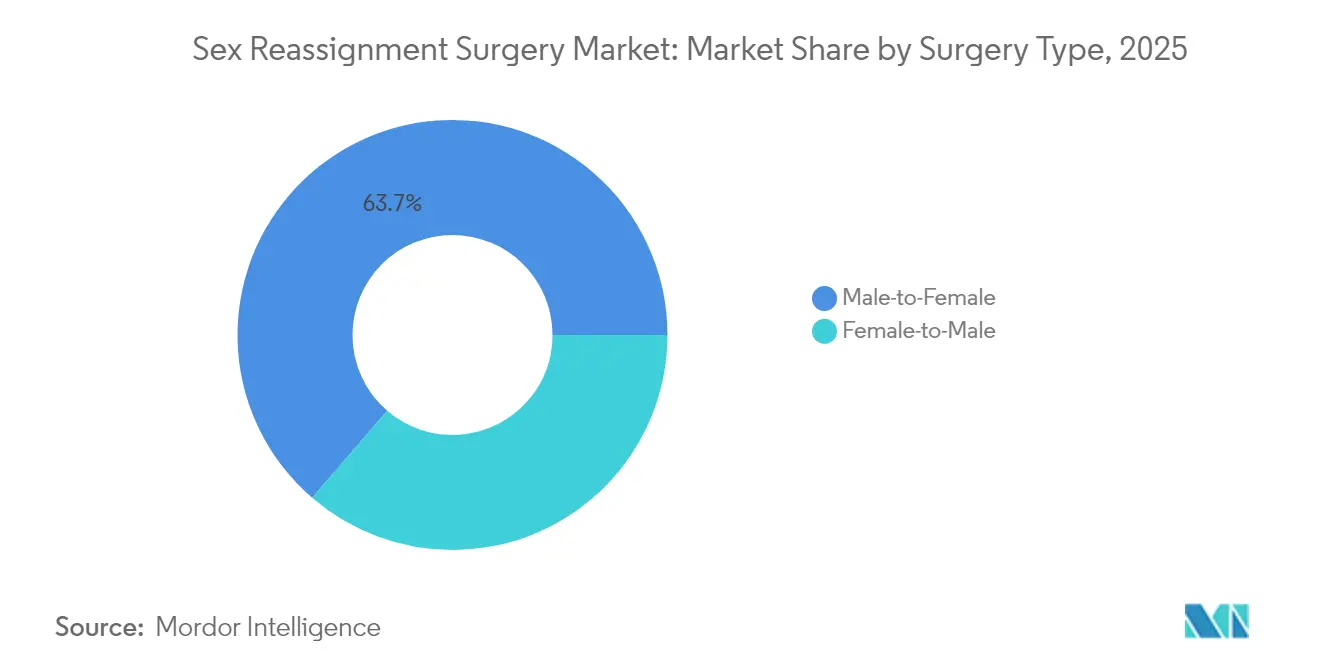

- Nach Operationstyp führten Mann-zu-Frau-Eingriffe mit einem Marktanteil von 63,68 % im Jahr 2025, während Frau-zu-Mann-Operationen bis 2031 voraussichtlich mit einer CAGR von 11,18 % wachsen werden.

- Nach chirurgischem Eingriff entfiel die Genitalchirurgie im Jahr 2025 auf 40,85 % der Marktgröße für Geschlechtsangleichungsoperationen; die Augmentationsmammoplastik soll bis 2031 mit einer CAGR von 11,29 % wachsen.

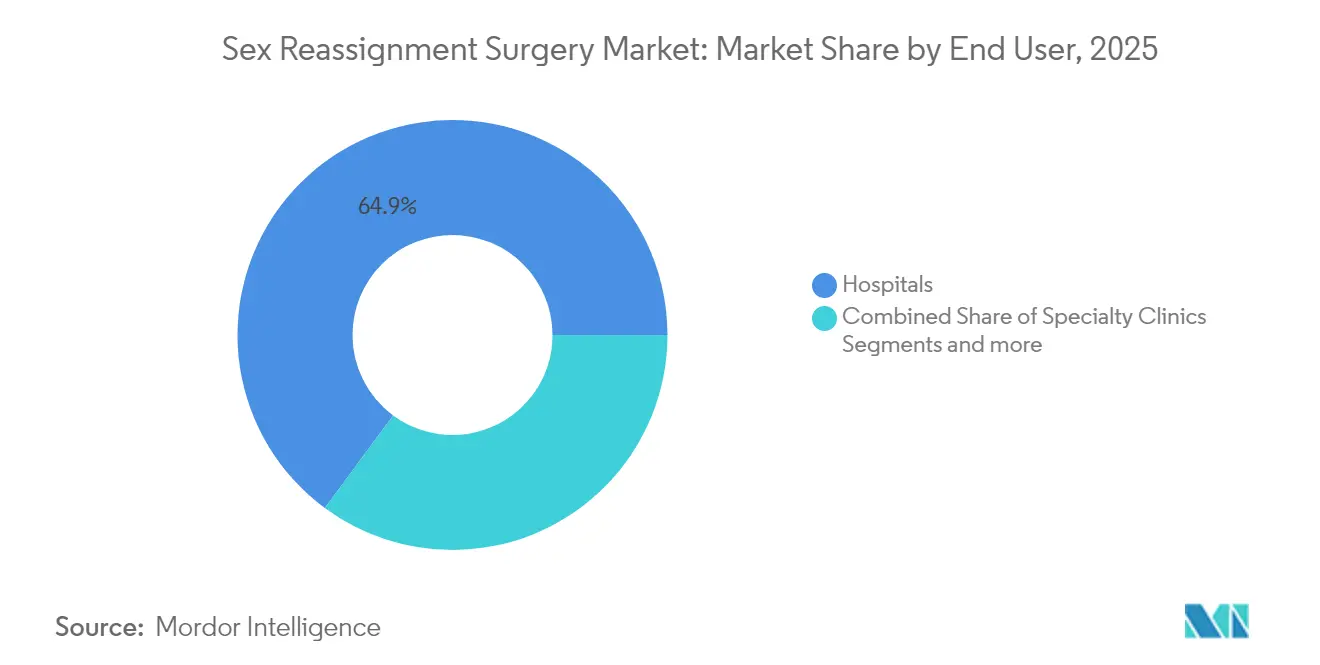

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 einen Umsatzanteil von 64,88 %, während Fachkliniken mit einer CAGR von 11,34 % bis 2031 vorankommen.

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit 55,92 % der weltweiten Umsätze, doch der asiatisch-pazifische Raum ist mit einer CAGR von 11,47 % auf dem Rücken des Medizintourismus auf das schnellste Wachstum ausgerichtet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Geschlechtsangleichungsoperationen

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz von Geschlechtsdysphorie-Diagnosen und breitere Versicherungsabdeckung | +2.8% | Global, am stärksten in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Unterstützende Gesetzgebung und staatliche Initiativen | +1.9% | Nordamerika, EU, ausgewählte Märkte im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Sichtbarkeit in sozialen Medien und Prominenten-Übergänge, die Eingriffe normalisieren | +1.4% | Global, insbesondere in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Ausweitung der Erstattung durch private Krankenversicherungen und betriebliche Gesundheitspläne | +2.1% | Nordamerika, EU | Mittelfristig (2–4 Jahre) |

| Mikrochirurgische und robotergestützte Fortschritte, die die Operationszeit verkürzen und die Kapazität steigern | +1.6% | Global, angeführt von Nordamerika und der EU | Langfristig (≥ 4 Jahre) |

| Grenzüberschreitende Teleberatungskanäle | +0.9% | Global, am stärksten im asiatisch-pazifischen Raum und in Nahost und Afrika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz von Geschlechtsdysphorie-Diagnosen und breitere Versicherungsabdeckung

Zwischen 2017 und 2021 diagnostizierten Gesundheitsdienstleister in den Vereinigten Staaten bei 121.882 Kindern eine Geschlechtsdysphorie, darunter allein 42.000 Fälle im Jahr 2021. Eine frühere Erkennung ermöglicht Interventionen in jüngerem Alter, was die chirurgischen Ergebnisse und die Lebensqualität verbessert [2]Moriel Mental Health, "Trends bei pädiatrischen Geschlechtsdysphorie-Diagnosen," morielmentalhealth.com . Der Versicherungszugang hat sich entsprechend entwickelt: Medicare begann 2014 mit der Abdeckung geschlechtsangleichender Operationen, und Medicaid-Erweiterungsgesetze wie der Trans Health Equity Act von Maryland (in Kraft seit Januar 2024) verpflichten staatliche Programme nun zur Erstattung medizinisch notwendiger Eingriffe. Diese Maßnahmen beseitigen gemeinsam historische Erschwinglichkeitshürden und lenken mehr Patienten in chirurgische Behandlungspfade, was ein zweistelliges Wachstum für den Markt für Geschlechtsangleichungsoperationen aufrechterhält.

Unterstützende Gesetzgebung und staatliche Initiativen

Die endgültige Regelung zu Abschnitt 1557 des ACA verbietet Diskriminierung aufgrund der Geschlechtsidentität im Gesundheitswesen und verpflichtet betroffene Einrichtungen zur Finanzierung geschlechtsangleichender Eingriffe. Maßnahmen auf Staatsebene verstärken den Schwung: Das kalifornische SB 923 schreibt transinklusive Planvoraussetzungen vor, während das oregonische HB 2002 Versicherungsablehnungen für medizinisch notwendige Versorgung verbietet [3]Morrison Foerster, "Oregon House Bill 2002 und geschlechtsangleichende Versorgung," mofo.com . Parallele rechtliche Auseinandersetzungen schaffen eine polarisierte Landschaft – 26 US-Bundesstaaten schränken die Versorgung Minderjähriger ein und treiben die Migration in unterstützende Bundesstaaten voran. Der anhängige Fall U.S. v. Skrmetti vor dem Obersten Gerichtshof wird über das verfassungsrechtliche Schicksal solcher Einschränkungen entscheiden und dem Markt für Geschlechtsangleichungsoperationen kurzfristige Unsicherheit hinzufügen.

Sichtbarkeit in sozialen Medien und Prominenten-Übergänge, die Eingriffe normalisieren

Digitale Plattformen haben ehemals Nischenbehandlungen in Mainstream-Entscheidungen verwandelt, Informationslücken geschlossen und Operationen als routinemäßige Gesundheitsversorgung legitimiert. Prominenten-Übergänge, die über TikTok und Instagram verbreitet werden, tragen zur Akzeptanz bei der Generation Z bei, die nun einen größeren Anteil an neuen Konsultationen ausmacht als jede frühere Kohorte. Dieser kulturelle Wandel fördert die Nachfrage nach einem breiteren Spektrum an Eingriffen und löst gleichzeitig Gegenreaktionen in konservativen Bundesstaaten aus, was die Sensibilität des Marktes gegenüber dem öffentlichen Diskurs unterstreicht und das Wachstumsmomentum im Markt für Geschlechtsangleichungsoperationen stärkt.

Ausweitung der Erstattung durch private Krankenversicherungen und betriebliche Gesundheitspläne

Arbeitgeberpläne, die geschlechtsangleichende Leistungen abdecken, stiegen zwischen 2023 und 2024 von 12 % auf 30 %. Unternehmensführer wie Amazon und Technologieunternehmen wie Grindr bieten nun eine 90-prozentige Erstattung für chirurgische, soziale und rechtliche Transitionsleistungen an. Der Blue Cross Blue Shield Service Benefit Plan 2025 erweitert die Abdeckung geschlechtsangleichender Operationen, wenn auch mit Anforderungen zur Vorabgenehmigung und Kostenbeteiligung. Die wachsende Unternehmensübernahme vergrößert Risikogemeinschaften, stabilisiert Prämien und ermutigt Versicherer, standardisierte Leistungsdesigns zu entwickeln, die geschlechtsangleichende Versorgung einbetten.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Eigenkosten trotz Versicherungslücken | -1.8% | Global, besonders ausgeprägt in Entwicklungsmärkten | Mittelfristig (2–4 Jahre) |

| Mangel an ausgebildeten Chirurgen für Geschlechtsangleichungen und lange Wartelisten | -2.1% | Global, am schwerwiegendsten in Nordamerika und der EU | Langfristig (≥ 4 Jahre) |

| Hohe Inzidenz von Revisionseingriffen und Komplikationen, die die Nachfrage dämpfen | -1.3% | Global, mit stärkeren Auswirkungen in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Zunehmende antitransidente Gesetzgebung, die Versorgungsmigration und Unsicherheit verursacht | -1.6% | Nordamerika, ausgewählte EU-Märkte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Eigenkosten trotz Versicherungslücken

Operationspakete kosten in den Vereinigten Staaten zwischen 25.000 und 75.000 USD, und selbst versicherte Patienten tragen nach führenden Plänen eine Kostenbeteiligung von 30 %. Diese finanzielle Belastung treibt den ausgehenden Medizintourismus nach Thailand, Indien und in die Türkei, wo vergleichbare Eingriffe 8.000–24.000 USD kosten. Niedrigere Preise gehen mit Reise-, Nachsorge- und potenziellen Revisionsrisiken einher, was den gesamten adressierbaren Markt in einkommensschwachen Segmenten einschränkt.

Mangel an ausgebildeten Chirurgen für Geschlechtsangleichungen und lange Wartelisten

Führende US-amerikanische Zentren berichten von Wartezeiten von über 12 Monaten, während britische Patienten oft 5–10 Jahre auf NHS-Termine warten. Die Chirurgenausbildung ist dünn: Mount Sinai startete erst 2024 das erste einjährige Stipendienprogramm. Die Knappheit erhöht die Revisionsraten, wenn Patienten weniger erfahrene Anbieter aufsuchen, was das Wachstum im Markt für Geschlechtsangleichungsoperationen hemmt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Operationstyp: Mann-zu-Frau führt weiterhin, aber Frau-zu-Mann wächst stark

Mann-zu-Frau-Eingriffe erzielten im Jahr 2025 einen Marktanteil von 63,68 % im Markt für Geschlechtsangleichungsoperationen, da Vaginoplastik, Brustvergrößerung und faziale Feminisierung die am häufigsten nachgefragten Eingriffe blieben. Frau-zu-Mann-Operationen expandieren jedoch mit einer CAGR von 11,18 % bis 2031, was das jüngere Altersprofil und die zunehmende Prävalenz von bei der Geburt als weiblich eingestuften Personen in neuen Geschlechtsdysphorie-Diagnosen widerspiegelt. Die mikrochirurgische Phalloplastik bietet nun verbesserte Nervenkoaptation und urethrale Kontinuität und verringert historische Ergebnislücken gegenüber Mann-zu-Frau-Techniken.

Technologische Parität verändert die Nachfragedynamik. Robotergestützte Gewebeentnahmesysteme verkürzen die Operationszeiten für radiale Unterarmfreilappen, während individuell angefertigte 3D-gedruckte Implantate die Ästhetik der Brustmaskulinisierung optimieren. Zusammen verbessern diese Fortschritte die Patientenzufriedenheit und senken Revisionsrisiken, was die Nachfrage bei Patienten steigert, die zuvor durch die Komplexität abgeschreckt wurden. Einrichtungen wie Mount Sinai führen nun integrierte Mann-zu-Frau- und Frau-zu-Mann-Programme durch, die einen fachübergreifenden Wissenstransfer ermöglichen, der die Gesamtergebnisse im Markt für Geschlechtsangleichungsoperationen verbessert.

Nach chirurgischem Eingriff: Genitalchirurgie dominiert, Mammoplastik wächst schnell

Die Genitalchirurgie hielt im Jahr 2025 40,85 % des Eingriffvolumens und verankert das Segment der Marktgröße für Geschlechtsangleichungsoperationen, das den Großteil der Krankenhausumsätze ausmacht. Die Augmentationsmammoplastik soll jedoch mit einer CAGR von 11,29 % wachsen, da minimalinvasive Methoden, kürzere Erholungszeiten und unmittelbare psychosoziale Vorteile Patienten in frühen Übergangsphasen anziehen. Faziale Eingriffe, einschließlich Orbitalrandkonturierung und Mandibulaosteoplastik, folgen dicht dahinter und spiegeln einen Trend zu umfassenden, stufenweisen Transformationen wider.

Innovationen setzen sich in allen Teilbereichen fort. Stimmfeminisierungszentren in Südkorea verwenden endoskopische anteriore Webbildung, um die Grundfrequenz um 105–160 Hz anzuheben und dabei die Resonanz zu erhalten. 3D-Bildgebung leitet chirurgische Simulationen und ermöglicht es Patienten, Endzustände zu visualisieren und Erwartungen abzugleichen, wodurch Unzufriedenheit und Rechtsstreitigkeitsrisiken reduziert werden. Parallele Fortschritte bei regenerativen Gewebematrizen und autologem Fettgrafting unterstützen ergänzende Körperkontourierungseingriffe, die das lebenslange Umsatzpotenzial pro Patient verlängern.

Nach Endnutzer: Fachkliniken beschleunigen sich

Krankenhäuser kontrollierten im Jahr 2025 64,88 % des Umsatzes dank der Intensivpflege- und Rekonstruktionsfähigkeiten, die für komplexe Genitaloperationen erforderlich sind. Dennoch wachsen Fachkliniken – oft von Chirurgen mit hohem Patientenaufkommen gegründet – mit einer CAGR von 11,34 % bis 2031. Diese Zentren rationalisieren präoperative Beurteilungen, minimieren Bürokratie und bieten kulturell kompetente Umgebungen, die das Patientenerlebnis verbessern. NYU Langone führte 2024 im Rahmen eines Hub-and-Spoke-Modells mehr als 800 geschlechtsangleichende Operationen durch, das Telekonsultationen und tagesklinische Entlassungen für ausgewählte Fälle umfasst.

Ambulante Operationszentren führen nun Brusteingriffe und faziale Operationen unter erweiterten Erholungsprotokollen durch und senken die Einrichtungsgebühren um 25–30 %. Telemedizinische Nachsorgeuntersuchungen reduzieren die postoperative Reisebelastung, vergrößern die Einzugsgebiete der Kliniken und leiten zusätzliches Volumen in den Markt für Geschlechtsangleichungsoperationen. Krankenhäuser dominieren weiterhin bei Hochrisikopatienten oder solchen, die mehrtägige Aufnahmen benötigen, aber die Wettbewerbsgrenzen verschwimmen, da Kliniken in Übernachtungserholungssuiten und fachübergreifende Kooperationen investieren.

Geografische Analyse

Nordamerikas Umsatzanteil von 55,92 % im Jahr 2025 ergibt sich aus fortschrittlicher Infrastruktur, breiter Versicherungsabdeckung und erstklassigen chirurgischen Programmen. Die rechtliche Fragmentierung bleibt jedoch bestehen: 26 Bundesstaaten schränken die Versorgung Jugendlicher ein und veranlassen Migrationen in Bundesstaaten wie Kalifornien und New York. Kanadische Provinzprogramme decken Kernoperationen ab, verzeichnen jedoch Wartezeiten von 12–16 Monaten, was die Kapazitätsengpässe in den USA widerspiegelt.

Der asiatisch-pazifische Raum soll den globalen Markt für Geschlechtsangleichungsoperationen mit einer CAGR von 11,47 % bis 2031 anführen. Die von der Joint Commission International akkreditierten Krankenhäuser Thailands bieten Vaginoplastik für 8.000–20.000 USD mit Ergebnissen an, die mit westlichen Zentren vergleichbar sind. Indiens PriyaMED bietet vollständige chirurgische Sequenzen plus Unterkunft für 8.500–24.000 USD an und bedient die wachsende westliche Nachfrage. Südkorea dominiert bei Stimmverfahren, während das oberste Gericht Hongkongs entschied, dass die Erzwingung einer vollständigen Operation für die rechtliche Geschlechtsanerkennung Rechte verletzt, was liberalisierende Trends signalisiert. Europa wächst stetig unter universellen Gesundheitssystemen, obwohl Wartelisten die Ressourcen belasten: Britische Patienten warten 5–10 Jahre auf erste Termine. Deutschland, Frankreich und die Niederlande verkürzen Warteschlangen durch regionale Exzellenzzentren. Lateinamerikas Kostenwettbewerbsfähigkeit zieht US-amerikanische und EU-Patienten an, wobei Brasilien eine vollständige Vaginoplastik für rund 9.700 USD anbietet. Naher Osten und Afrika zeigen aufkeimendes Potenzial, da die gesellschaftliche Akzeptanz steigt.

Wettbewerbslandschaft

Nordamerikas Umsatzanteil von 56,34 % im Jahr 2024 ergibt sich aus fortschrittlicher Infrastruktur, breiter Versicherungsabdeckung und erstklassigen chirurgischen Programmen. Die rechtliche Fragmentierung bleibt jedoch bestehen: 26 Bundesstaaten schränken die Versorgung Jugendlicher ein und veranlassen Migrationen in Bundesstaaten wie Kalifornien und New York. Kanadische Provinzprogramme decken Kernoperationen ab, verzeichnen jedoch Wartezeiten von 12–16 Monaten, was die Kapazitätsengpässe in den USA widerspiegelt.

Der asiatisch-pazifische Raum soll den globalen Markt für Geschlechtsangleichungsoperationen mit einer CAGR von 11,62 % bis 2030 anführen. Die von der Joint Commission International akkreditierten Krankenhäuser Thailands bieten Vaginoplastik für 8.000–20.000 USD mit Ergebnissen an, die mit westlichen Zentren vergleichbar sind. Indiens PriyaMED bietet vollständige chirurgische Sequenzen plus Unterkunft für 8.500–24.000 USD an und bedient die wachsende westliche Nachfrage. Südkorea dominiert bei Stimmverfahren, während das oberste Gericht Hongkongs entschied, dass die Erzwingung einer vollständigen Operation für die rechtliche Geschlechtsanerkennung Rechte verletzt, was liberalisierende Trends signalisiert.

Europa wächst stetig unter universellen Gesundheitssystemen, obwohl Wartelisten die Ressourcen belasten: Britische Patienten warten 5–10 Jahre auf erste Termine. Deutschland, Frankreich und die Niederlande verkürzen Warteschlangen durch regionale Exzellenzzentren. Lateinamerikas Kostenwettbewerbsfähigkeit zieht US-amerikanische und EU-Patienten an, wobei Brasilien eine vollständige Vaginoplastik für rund 9.700 USD anbietet. Naher Osten und Afrika zeigen aufkeimendes Potenzial, da die gesellschaftliche Akzeptanz steigt.

Marktführer im Bereich Geschlechtsangleichungsoperationen

Mount Sinai

Boston Medical Center

CNY Cosmetics & Reconstructive Surgery

Phuket Plastic Surgery Institute

IM Gender Clinic

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Das Children's Hospital Los Angeles schloss das Center for Transyouth Health and Development nach Bedrohungen durch den Entzug von Bundesfinanzierungen und störte damit die Versorgung von Tausenden von Minderjährigen.

- Januar 2025: Das Brigham and Women's Faulkner Hospital führte eine robotergestützte peritoneale Vaginoplastik mit der Da Vinci SP-Plattform ein.

- Januar 2025: Fagron erwarb CareFirst Specialty Pharmacy für 30 Millionen EUR und erweiterte damit die Kompetenzen in der Hormontherapie-Kompoundierung.

- Mai 2024: Das US-amerikanische Ministerium für Gesundheit und Soziale Dienste verabschiedete endgültige Regelungen zu Abschnitt 1557, die kategorische Ausschlüsse für Geschlechtsübergangseingriffe verbieten.

Berichtsumfang des globalen Marktes für Geschlechtsangleichungsoperationen

Gemäß dem Berichtsumfang ist die Geschlechtsangleichungsoperation auch als Geschlechtsumwandlungsoperation oder Geschlechtsbestätigungsoperation bekannt. Sie wird durchgeführt, um Personen mit Geschlechtsdysphorie in ihr gewünschtes Geschlecht zu überführen. Geschlechtsangleichende Optionen können faziale Chirurgie, Top-Chirurgie oder Bottom-Chirurgie umfassen.

Der Markt für Geschlechtsangleichungsoperationen ist nach Operationstyp und Geografie segmentiert. Basierend auf dem Operationstyp ist der Markt in Mann-zu-Frau und Frau-zu-Mann segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika segmentiert.

Der Bericht umfasst auch die Marktgrößen und Prognosen für den Markt für Geschlechtsangleichungsoperationen in den wichtigsten Ländern der verschiedenen Regionen. Für jedes Segment wird die Marktgröße in Wertangaben (USD) angegeben.

| Mann-zu-Frau |

| Frau-zu-Mann |

| Augmentationsmammoplastik |

| Genitalchirurgie |

| Faziale Feminisierungschirurgie |

| Faziale Maskulinisierungschirurgie |

| Stimm- und Atemwegschirurgie |

| Körperkontourierung und ergänzende Eingriffe |

| Sonstige |

| Krankenhäuser |

| Fachkliniken |

| Ambulante Operationszentren |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Operationstyp | Mann-zu-Frau | |

| Frau-zu-Mann | ||

| Nach chirurgischem Eingriff | Augmentationsmammoplastik | |

| Genitalchirurgie | ||

| Faziale Feminisierungschirurgie | ||

| Faziale Maskulinisierungschirurgie | ||

| Stimm- und Atemwegschirurgie | ||

| Körperkontourierung und ergänzende Eingriffe | ||

| Sonstige | ||

| Nach Endnutzer | Krankenhäuser | |

| Fachkliniken | ||

| Ambulante Operationszentren | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wächst der Markt für Geschlechtsangleichungsoperationen?

Der Markt expandiert mit einer CAGR von 10,60 % und bewegt sich von 3,46 Milliarden USD im Jahr 2026 auf 5,72 Milliarden USD bis 2031.

Welcher Eingrifftyp wächst am schnellsten?

Die Augmentationsmammoplastik führt mit einer CAGR von 11,29 % bis 2031 und spiegelt die Nachfrage nach weniger invasiven Operationen und schneller Erholung wider.

Warum sind die Wartezeiten in Nordamerika so lang?

Ein Mangel an ausgebildeten Chirurgen und eine hohe Eingriffsnachfrage belasten die Kapazitäten und verlängern die Wartezeiten an führenden Zentren auf über 12 Monate.

Was treibt das schnelle Wachstum im asiatisch-pazifischen Raum an?

Wettbewerbsfähige Preise, hochwertige von der Joint Commission International akkreditierte Krankenhäuser und unterstützende Tourismuspolitik treiben eine CAGR von 11,47 % in der Region voran.

Wie haben sich die Versicherungstrends seit 2024 verändert?

Arbeitgeberpläne, die geschlechtsangleichende Leistungen anbieten, stiegen innerhalb eines Jahres von 12 % auf 30 %, und bundesstaatliche Regelungen verbieten nun kategorische Deckungsausschlüsse.

Seite zuletzt aktualisiert am: