Marktgröße und Marktanteil für Interspinöse Spacer

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

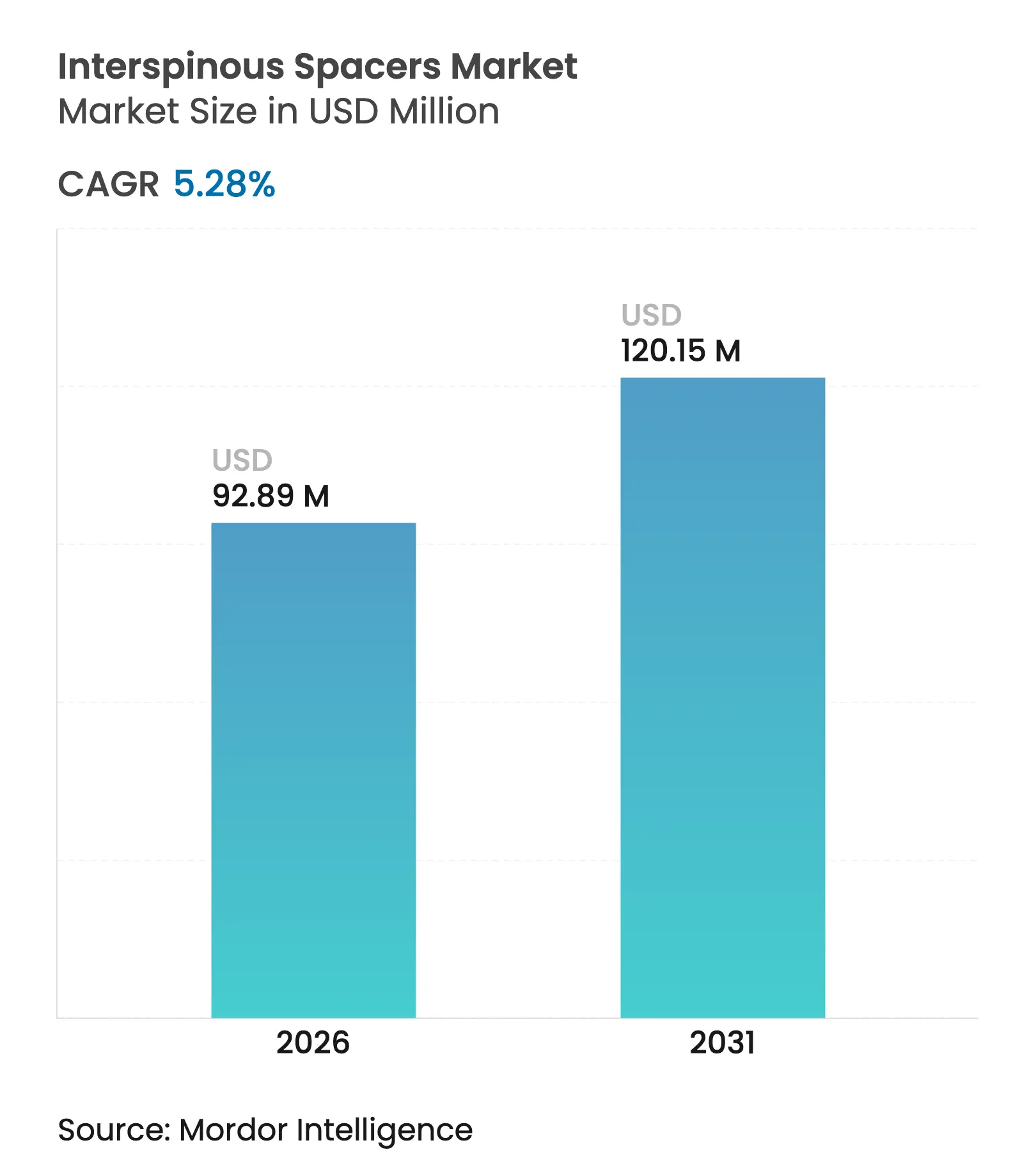

| Marktgröße (2026) | 92.89 Millionen US-Dollar |

| Marktgröße (2031) | 120.15 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.28% CAGR |

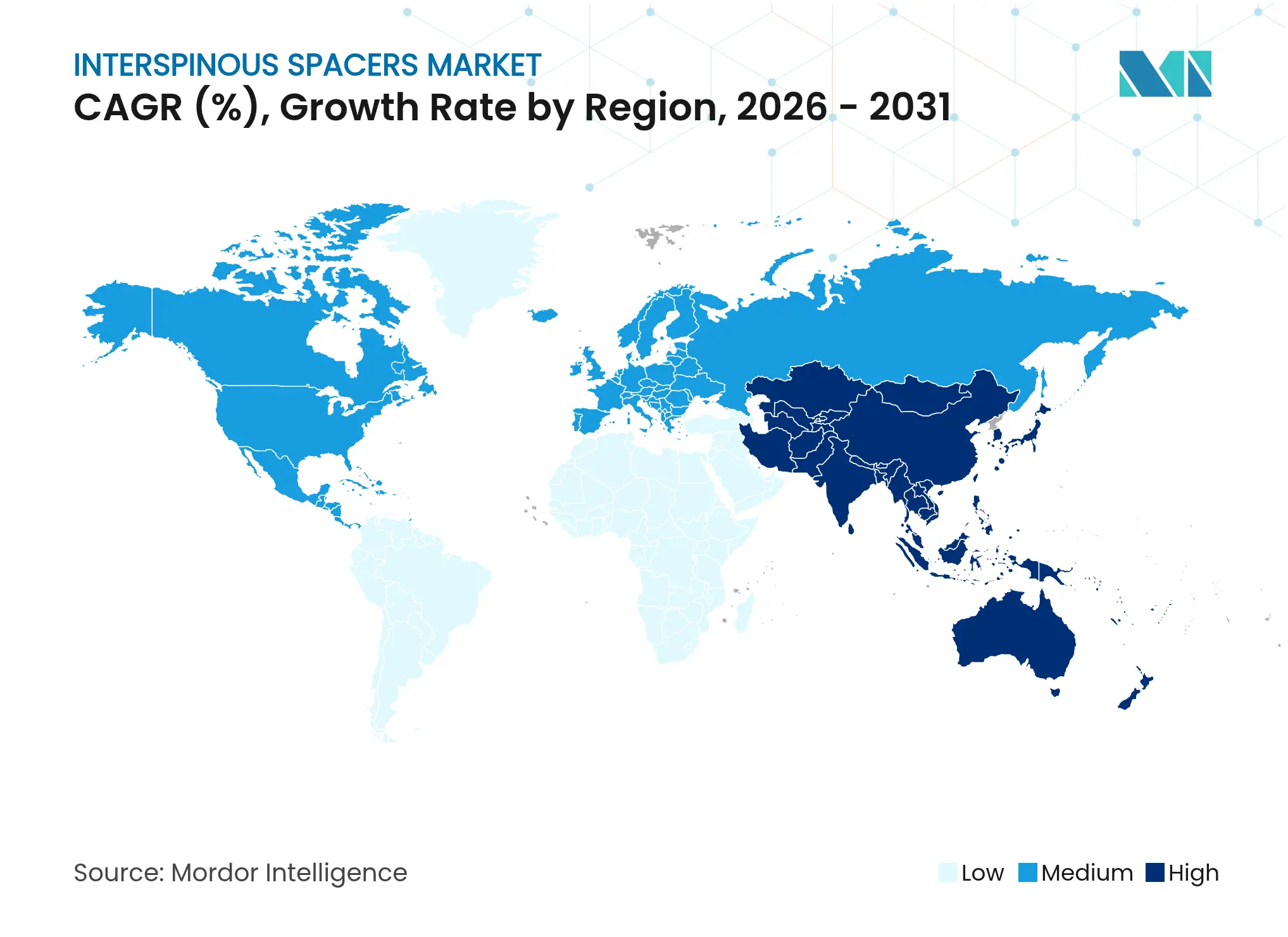

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

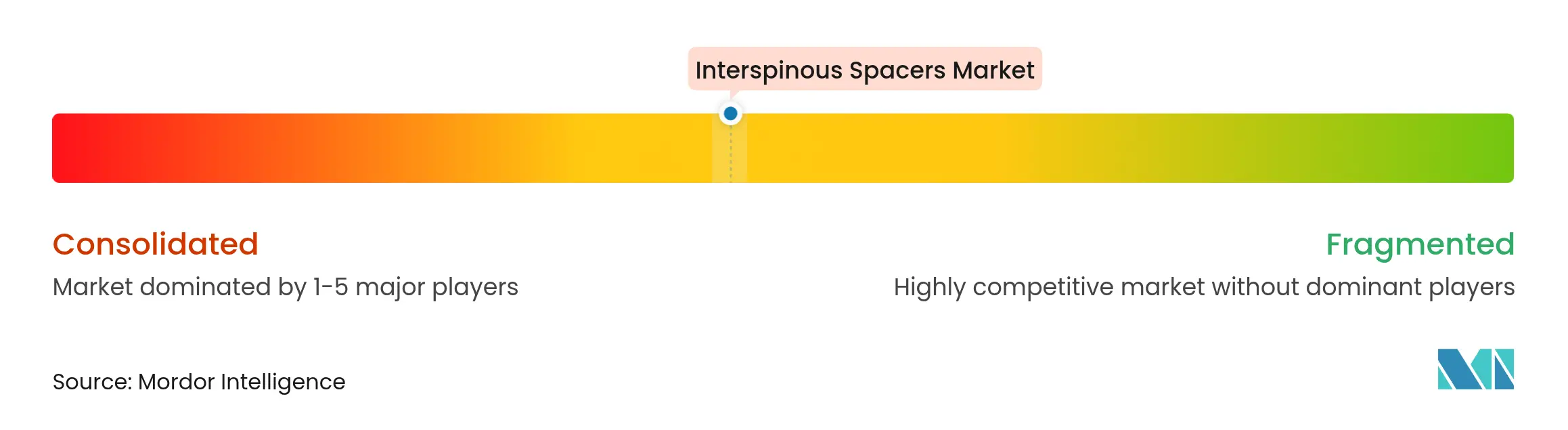

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Interspinöse Spacer von Mordor Intelligence

Die Marktgröße für Interspinöse Spacer wird voraussichtlich von 88,23 Millionen USD im Jahr 2025 auf 92,89 Millionen USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 5,28 % über den Zeitraum 2026–2031 einen Wert von 120,15 Millionen USD erreichen. Die Nachfrage wächst weiter, da Chirurgen die traditionelle Fusion durch bewegungserhaltende Implantate ersetzen, die eine lumbale Stenose ohne starre Fixierung dekomprimieren. Die kommerzielle Dynamik wird durch die alternde Bevölkerungsstruktur, wachsende ambulante Wirbelsäulenvolumina und stetige Erstattungsreformen gestützt, die minimalinvasive Versorgung belohnen. Gerätehersteller differenzieren sich durch Biomaterialinnovationen, hybride Designs, die Bewegung und Stabilität ausbalancieren, sowie datengestützte Nachsorgesysteme, die Ergebnisse dokumentieren. Investitionen in neue chirurgische Zentren im asiatisch-pazifischen Raum und Anreize nordamerikanischer Kostenträger für die Entlassung am selben Tag stärken den Ausblick auf den Markt für Interspinöse Spacer weiter.

Wichtigste Erkenntnisse des Berichts

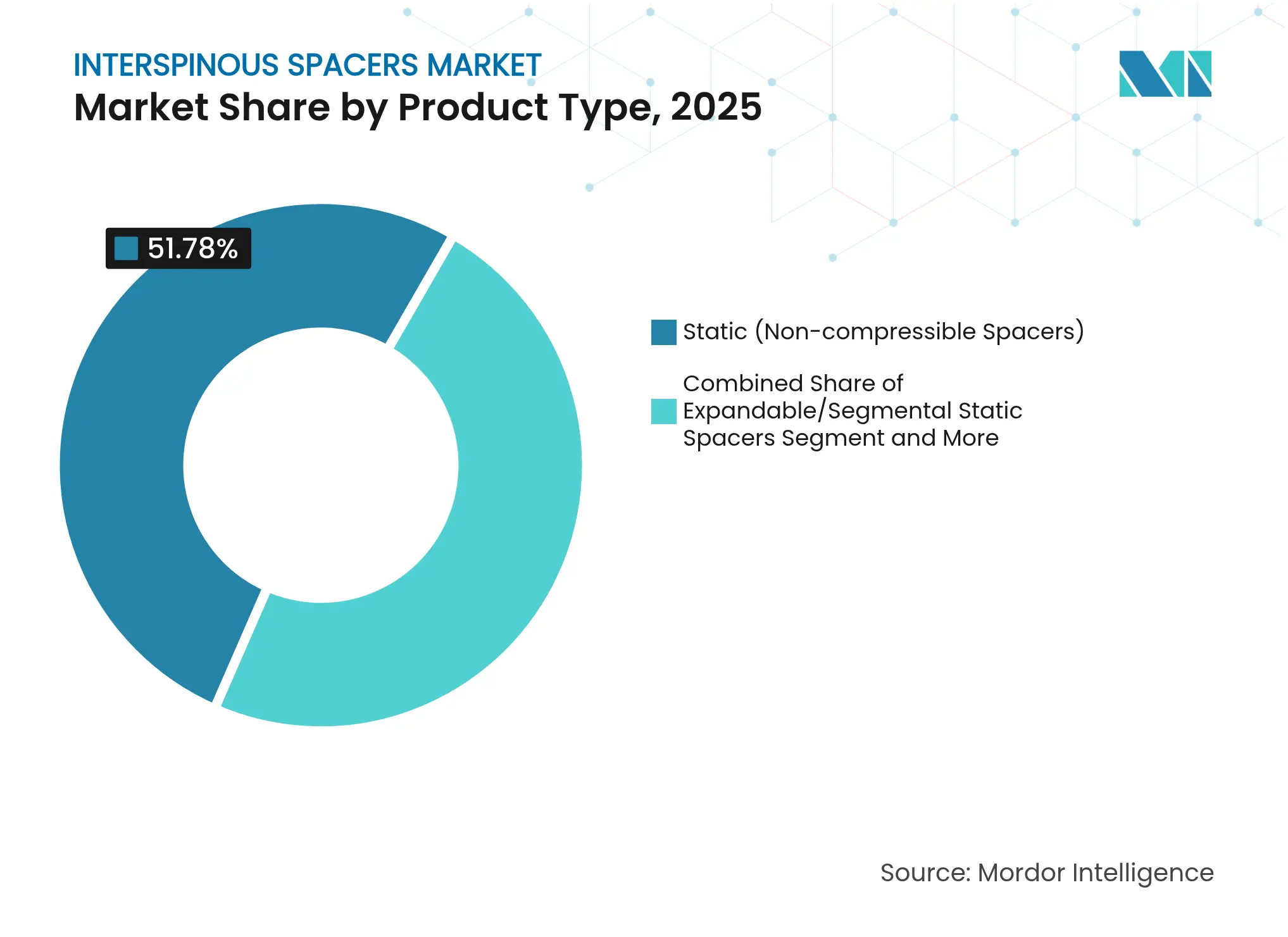

- Nach Produkttyp führten statische nicht-komprimierbare Geräte mit einem Umsatzanteil von 51,78 % im Jahr 2025, während hybride dynamisch-statische Systeme bis 2031 voraussichtlich mit einer CAGR von 11,63 % wachsen werden.

- Nach Biomaterial entfielen Titan und Titanlegierungen im Jahr 2025 auf 41,96 % des Marktanteils für Interspinöse Spacer, während bioabbaubare Polymere bis 2031 mit einer CAGR von 9,32 % expandieren sollen.

- Nach Verfahrensansatz hielten offene posteriore Techniken 57,88 % der Marktgröße für Interspinöse Spacer im Jahr 2025, und perkutane Methoden weisen mit 9,98 % die höchste prognostizierte CAGR über den Zeitraum 2026–2031 auf.

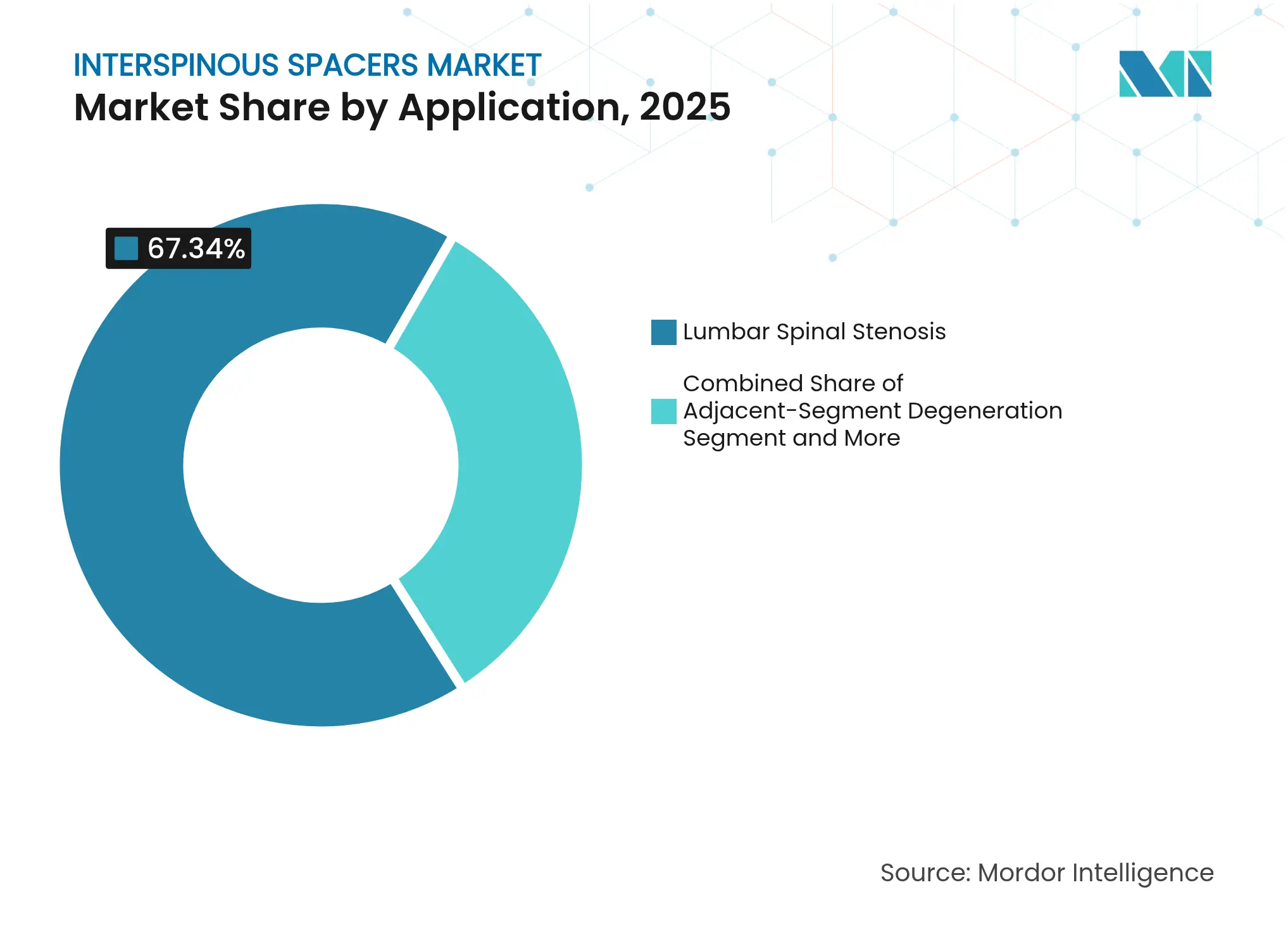

- Nach Anwendung entfielen auf die lumbale Spinalstenose 67,34 % des Umsatzes im Jahr 2025; die Degeneration benachbarter Segmente liegt auf Kurs für eine CAGR von 10,59 % bis 2031.

- Nach Endnutzer dominierten Krankenhäuser mit 64,11 % der Marktgröße für Interspinöse Spacer im Jahr 2025, während ambulante chirurgische Zentren mit einer CAGR von 9,84 % wachsen.

- Nach Geografie führte Nordamerika mit einem Umsatzanteil von 41,12 % im Jahr 2025, und der asiatisch-pazifische Raum soll bis 2031 mit einer CAGR von 9,14 % expandieren.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Interspinöse Spacer

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach minimalinvasiver lumbaler Dekompression | +1.2% | Global, mit Schwerpunkt in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Wachsende geriatrische Bevölkerung mit lumbaler Spinalstenose | +1.8% | Global, beschleunigt im asiatisch-pazifischen Raum und Nordamerika | Langfristig (≥ 4 Jahre) |

| Günstige Erstattungsrevisionen für ambulante Wirbelsäulenchirurgie | +0.9% | Nordamerika und EU primär, aufkommend im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Schnelle Verbreitung ambulanter chirurgischer Zentren in Schwellenmärkten | +1.1% | Asiatisch-pazifischer Raum als Kern, Ausweitung auf den Nahen Osten und Afrika sowie Lateinamerika | Mittelfristig (2–4 Jahre) |

| Fortschritte bei bioadaptiven, bewegungserhaltenden Spacer-Materialien | +0.7% | Global, angeführt von Innovationszentren in Nordamerika und der EU | Langfristig (≥ 4 Jahre) |

| Cloud-vernetztes postoperatives Monitoring stärkt das Vertrauen der Chirurgen | +0.5% | Frühe Einführung in Nordamerika und der EU, asiatisch-pazifischer Raum folgt | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach minimalinvasiver lumbaler Dekompression

Interspinöse Spacer ermöglichen eine indirekte Dekompression durch Distraktion der Dornfortsätze und Erhalt der Beweglichkeit, was die Operationszeit und den Blutverlust im Vergleich zur Laminektomie reduziert[1]Rajesh Kumar, „24-Monats-Ergebnisse der indirekten Dekompression mit einem minimalinvasiven interspinösen Fixationsgerät”, pmc.ncbi.nlm.nih.gov. Chirurgen im asiatisch-pazifischen Raum bevorzugen diese minimalinvasiven Techniken zunehmend, wie AO Spine-Umfragen belegen. Ein breiterer Zugang zu bildgebungsgestützter Navigation verbessert die Genauigkeit, verkürzt die Lernkurve und stimuliert die Gerätenachfrage.

Wachsende geriatrische Bevölkerung mit lumbaler Spinalstenose

Bis zu 47 % der Erwachsenen ab 65 Jahren weisen eine lumbale Stenose auf, was einen großen Kandidatenpool für bewegungserhaltende Behandlungen schafft. Fünfjährige Haltbarkeitsdaten für die eigenständige interspinöse Dekompression belegen ihre Eignung für ältere Patientengruppen, die eine Fusion nicht tolerieren können. Die rasche Alterung der Bevölkerung in Japan und Südkorea beschleunigt die Eingriffszahlen in der gesamten Region.

Günstige Erstattungsrevisionen für ambulante Wirbelsäulenchirurgie

Die endgültige Medicare-Regelung für 2025 gewährte eine Zahlungserhöhung von 2,9 % für konforme ambulante Zentren und stärkte das Vertrauen der Leistungserbringer in die ambulante Wirbelsäulenversorgung. Private Versicherer orientieren sich an der Medicare-Politik und belohnen Krankenhäuser und ambulante chirurgische Zentren, die Aufenthalte verkürzen und Qualitätskennzahlen mit interspinösen Geräten verbessern.

Schnelle Verbreitung ambulanter chirurgischer Zentren in Schwellenmärkten

Die Verlagerung von Eingriffen in ambulante chirurgische Zentren soll die globalen Volumina im nächsten Jahrzehnt um 21 % steigern, wobei die Wirbelsäulenchirurgie zu den am schnellsten wachsenden Bereichen gehört. Harmonisierte Medizinprodukteregelungen in Indien und ähnlichen Märkten vereinfachen die Einfuhr und fördern die Verbreitung ambulanter chirurgischer Zentren zusätzlich.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Geräterevisionsraten nach fünf Jahren | -1.4% | Global, ausgeprägter in kostensensiblen Märkten | Langfristig (≥ 4 Jahre) |

| Strenge Anforderungen an klinische Nachmarktnachweise gemäß EU-MDR | -0.8% | EU primär, Ausstrahlungseffekte auf regulatorisch angeglichene Märkte | Kurzfristig (≤ 2 Jahre) |

| Chirurgische Lernkurve schreckt kleinere Krankenhäuser ab | -0.6% | Global, konzentriert in Schwellenmärkten und ländlichen Gebieten | Mittelfristig (2–4 Jahre) |

| Preisdruck durch gebündelte Zahlungsmodelle in der Wirbelsäulenversorgung | -0.9% | Nordamerika primär, Ausweitung auf EU und asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Geräterevisionsraten nach fünf Jahren

Nachsorgestudien heben Migration, Dornfortsatzfrakturen und Degeneration benachbarter Segmente nach dem fünften Jahr hervor, was die Kostenträger dazu veranlasst, die Revisionskosten genauer zu prüfen. Biomechanische Modellierungen zeigen, dass hybride Systeme die Spitzenbelastung an den Knochen-Implantat-Grenzflächen reduzieren, was die Langlebigkeit verbessern kann.

Strenge Anforderungen an klinische Nachmarktnachweise gemäß EU-MDR

Ältere interspinöse Spacer müssen bis 2028 erweiterte Überwachungs- und Dokumentationsstandards erfüllen, was die europäischen Markteinführungszyklen verlängert und Compliance-Kosten verursacht, die kleinere Unternehmen nur schwer absorbieren können[2]Medical Device Coordination Group, „MDCG 2021-25 Rev.1”, health.ec.europa.eu.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Hybridsysteme führen die Innovation an

Statische nicht-komprimierbare Implantate kontrollierten 51,78 % des Umsatzes im Jahr 2025 und unterstreichen die Vertrautheit der Chirurgen mit diesen Geräten. Dennoch wächst die Hybridgruppe mit einer CAGR von 11,63 %, da sie kontrollierte Bewegung mit der erforderlichen Stabilität verbindet. Finite-Elemente-Analysen bestätigen, dass hybride Designs den physiologischen Bewegungsumfang erhalten und gleichzeitig die Facettenbelastung bei Vibrationen reduzieren. Wachsende klinische Evidenz positioniert Hybridsysteme dafür, den Markt für Interspinöse Spacer im Prognosezeitraum neu zu gestalten.

Der Markt für Interspinöse Spacer diversifiziert sich weiter, da erweiterbare und segmentale Modelle den Chirurgen mehr intraoperative Flexibilität bieten. Adaptive Materialien in Hybrideinheiten reagieren automatisch auf Belastungen, decken ein breiteres Spektrum an Pathologien ab und verändern die Diskussionen zur Implantatauswahl im Operationssaal.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Biomaterial: Bioabbaubare Polymere gewinnen an Dynamik

Titan hielt im Jahr 2025 einen Anteil von 41,96 % aufgrund seiner bewährten Festigkeit und Bildgebungsklarheit. Chirurgen setzen nun auf resorbierbare PLGA- und PLA-Formate, die langfristige Fremdkörperreaktionen und Bildgebungsartefakte eliminieren und mit einer CAGR von 9,32 % wachsen. Individuell 3D-gedruckte bioresorbierbare Implantate, die auf die Patientenanatomie zugeschnitten sind, entstehen am Behandlungsort und signalisieren einen weiteren Katalysator im Markt für Interspinöse Spacer.

Wegweisende Studien zeigen, dass resorbierbare Polymilchsäure-Spacer in Kombination mit Autograft eine solide Fusion erzielen und eine komplexe Knochentransplantatgewinnung umgehen. Entwickler verfeinern weiterhin die Abbauzeiten, sodass die strukturelle Unterstützung erst nach der Remodellierung der Wirbelsäule nachlässt.

Nach Minimalinvasivem Ansatz: Perkutane Techniken schreiten voran

Offene posteriore Eingriffe machen nach wie vor 57,88 % des Volumens aus, aber perkutane Methoden wachsen mit einer CAGR von 9,98 %, da die bildgebungsgestützte Navigation eine präzise Platzierung durch kleine Zugänge vereinfacht. Schnellere Mobilisierung und reduzierter Opioidverbrauch stärken die Patientenpräferenz für diese Ansätze.

Chirurgische Ausbildungsprogramme und KI-gestützte Planungssysteme senken die Einstiegshürden weiter und ermutigen kleinere Krankenhäuser, perkutane Workflows für Interspinöse Spacer zu integrieren. Infolgedessen wird erwartet, dass der Markt für Interspinöse Spacer eine breitere Mischung von Versorgungsstandorten in städtischen und sekundären Städten aufweist.

Nach Anwendung: Degeneration benachbarter Segmente treibt das Wachstum an

Die lumbale Spinalstenose repräsentierte 67,34 % der Nachfrage im Jahr 2025 und bestätigt Spacer als eine gängige Dekompressionsoptionen. Dennoch beschleunigen sich Fälle, die die Degeneration benachbarter Segmente adressieren, mit einer CAGR von 10,59 %, da früher fusionierte Patienten bewegungserhaltende Revisionen suchen. Dieser Trend unterstreicht einen entscheidenden Expansionsvektor im Markt für Interspinöse Spacer.

Spezialisierte Geräte, die für die post-fusionale Anatomie optimiert sind, minimieren weitere Destabilisierung und ermöglichen eine gezielte Dekompression ohne umfangreiche Hardwareentfernung. Hybride chirurgische Techniken, die eine begrenzte Fusion mit Spacer-Implantation kombinieren, veranschaulichen, wie flexible Instrumentierung den therapeutischen Spielraum erweitert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Ambulante chirurgische Zentren gewinnen Marktanteile

Krankenhäuser machten 64,11 % der Marktgröße für Interspinöse Spacer im Jahr 2025 aus und nutzten dabei umfassende Bildgebungs- und Intensivpflegekapazitäten. Ambulante Zentren werden jedoch mit einer CAGR von 9,84 % der primäre Wachstumsmotor sein, gestützt durch Kostenträgerpolitik und die Patientenpräferenz für die Entlassung am selben Tag.

Die Expansion ambulanter chirurgischer Zentren ist besonders stark in kostensensiblen Volkswirtschaften, wo geringere Gemeinkosten die Erschwinglichkeit fördern. Breitere Telemonitoring- und verbesserte Genesungsprotokolle verbessern die Sicherheit und ermöglichen es ambulanten chirurgischen Zentren, zunehmend komplexe lumbale Fälle zu behandeln und dabei Qualitätsmaßstäbe zu wahren.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Anteil von 41,12 % aufgrund hoher Eingriffszahlen, strukturierter Erstattung und einer installierten Basis von Wirbelsäulenchirurgen mit Erfahrung in interspinösen Spacer-Techniken. Die Medicare-Zahlungsanpassung für 2025 und gebündelte Versorgungspilotprojekte belohnen weiterhin ambulante Versorgungswege und erhalten damit den positiven Schwung für den Markt für Interspinöse Spacer.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 9,14 %. Regionale Gesundheitsministerien investieren Kapital in chirurgische Robotik, endoskopische Einheiten und Stipendienprogramme für Chirurgen. Japans PMDA-Schnellverfahren fördert neuartige Implantatgenehmigungen, während Chinas wachsende Mittelschicht die Selbstzahler-Nachfrage nach Bewegungserhaltungsoptionen antreibt.

Europa verzeichnet trotz des MDR-Konformitätsdrucks eine stabile Nachfrage. Übergangsregelungen bis 2028 erlauben den Verkauf älterer interspinöser Spacer, obwohl Hersteller die Nachmarktstudien intensivieren müssen, um CE-Kennzeichnungen zu behalten. Die Akzeptanz ist in Deutschland und Frankreich am stärksten, wo öffentliche Kostenträger minimalinvasive Dekompression finanzieren, um die langwierige Rehabilitation im Zusammenhang mit Fusionen zu reduzieren. Schwellenmärkte im Nahen Osten, Afrika und Südamerika tragen zusätzliches Aufwärtspotenzial bei, da private Krankenhausnetzwerke führende Marken importieren und Partnerschaftstraining die regionale Chirurgenbasis erweitert.

Wettbewerbslandschaft

Eine moderate Konsolidierung prägt den Markt für Interspinöse Spacer. Führende Unternehmen fördern breite Produktpaletten, die statische, hybride und resorbierbare Geräte abdecken, ergänzt durch klinische Evidenzpakete und digitale Monitoring-Dienste. Investitionen fließen in Materialwissenschaften, 3D-Druck und KI-gestützte Entscheidungsunterstützung, die die Ergebnistransparenz und das Vertrauen der Chirurgen erhöhen.

Strykers Verkauf seines US-amerikanischen Wirbelsäulenimplantat-Portfolios an VB Spine im Januar 2025 überträgt dem Erwerber die Rechte an der Mako Spine-Robotik und der Copilot-Navigation und verändert das Wettbewerbsgleichgewicht. Medtronic integriert KI-gestützte patientenberichtete Daten in Cloud-Dashboards, schließt Feedback-Schleifen und stärkt die Chirurgentreue. Globus Medical brachte im März 2025 einen porösen PEEK ALIF-Spacer auf den Markt und signalisiert damit fortlaufende Materialexperimente auf angrenzenden Wirbelsäulenplattformen. Kleine Innovatoren treiben Nischen-resorbierbare und sensorgestützte Modelle voran, die größere Unternehmen möglicherweise für Akquisitionen ins Visier nehmen, um Portfoliolücken zu schließen und die Reichweite in wachstumsstarke Segmente des Marktes für Interspinöse Spacer auszuweiten.

Marktführer im Bereich Interspinöse Spacer

Globus Medical Inc

Life Spine, Inc.

Boston Scientific Corporation

Johnson & Johnson (DePuy Synthes)

Alphatec Spine Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Globus Medical brachte den COHERE ALIF Spacer auf den Markt, den ersten porösen PEEK-Wirbelkörperersatz für die ALIF-Chirurgie.

- Januar 2025: Life Spine erhielt die FDA-Zulassung für das ProLift Pivot Erweiterbare Spacer-System.

Globaler Berichtsumfang des Marktes für Interspinöse Spacer

Gemäß dem Berichtsumfang sind Interspinöse Spacer, auch bekannt als interspinöse Prozess-Dekompressionssysteme, Geräte, die zwischen den Dornfortsätzen der Wirbel implantiert werden. Diese Spacer bestehen aus einem sehr festen, aber leichten Metall, das biokompatibel mit dem menschlichen Körper ist. Der Markt für Interspinöse Spacer ist segmentiert nach Typ (Statisch und Dynamisch), Anwendung (Lumbale Spinalstenose und Degenerative Bandscheibenerkrankungen), Endnutzer (Krankenhäuser, Orthopädische Kliniken und Ambulante Chirurgische Zentren) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Statisch (Nicht-komprimierbare Spacer) |

| Erweiterbare/Segmentale Statische Spacer |

| Dynamisch (Komprimierbare Spacer) |

| Hybride Dynamisch-Statische Systeme |

| PEEK |

| Titan und Titanlegierungen |

| Silikon und Polyurethan |

| Bioabbaubare Polymere |

| Offener Posteriorer Zugang |

| Perkutaner/Endoskopischer Zugang |

| Lumbale Spinalstenose |

| Degenerative Bandscheibenerkrankung |

| Degeneration Benachbarter Segmente |

| Sonstige |

| Krankenhäuser |

| Orthopädie- und Wirbelsäulenkliniken |

| Ambulante Chirurgische Zentren |

| Akademische und Forschungszentren |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Statisch (Nicht-komprimierbare Spacer) | |

| Erweiterbare/Segmentale Statische Spacer | ||

| Dynamisch (Komprimierbare Spacer) | ||

| Hybride Dynamisch-Statische Systeme | ||

| Nach Biomaterial | PEEK | |

| Titan und Titanlegierungen | ||

| Silikon und Polyurethan | ||

| Bioabbaubare Polymere | ||

| Nach Minimalinvasivem Ansatz | Offener Posteriorer Zugang | |

| Perkutaner/Endoskopischer Zugang | ||

| Nach Anwendung | Lumbale Spinalstenose | |

| Degenerative Bandscheibenerkrankung | ||

| Degeneration Benachbarter Segmente | ||

| Sonstige | ||

| Nach Endnutzer | Krankenhäuser | |

| Orthopädie- und Wirbelsäulenkliniken | ||

| Ambulante Chirurgische Zentren | ||

| Akademische und Forschungszentren | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Was treibt das Wachstum des Marktes für Interspinöse Spacer bis 2031 an?

Das Wachstum resultiert aus alternden Bevölkerungen mit lumbaler Stenose, günstigen ambulanten Erstattungen und neuen Hybridimplantaten, die Bewegungserhalt mit Stabilität ausbalancieren.

Welches Produktsegment verzeichnet die schnellste Expansion?

Hybride dynamisch-statische Systeme sollen zwischen 2026 und 2031 mit einer CAGR von 11,63 % wachsen und damit statische Modelle übertreffen.

Wie bedeutend ist der asiatisch-pazifische Raum im Markt für Interspinöse Spacer?

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 9,14 % aufgrund regulatorischer Vereinfachungen, Infrastrukturinvestitionen und rascher demografischer Alterung.

Warum sind ambulante chirurgische Zentren für die Marktexpansion wichtig?

Ambulante chirurgische Zentren bieten niedrigere Kosten und Entlassung am selben Tag, und ihr Eingriffvolumen wächst schnell unter unterstützenden Kostenträgerpolitiken, was eine CAGR von 9,84 % für Spacer-Implantationen in diesen Einrichtungen antreibt.

Was sind die wichtigsten regulatorischen Herausforderungen in Europa?

Die EU-MDR verlangt eine verbesserte Nachmarktüberwachung und klinische Nachweise, was die Compliance-Kosten erhöht und Produkteinführungen für Hersteller verzögert.

Seite zuletzt aktualisiert am: