Globale Marktgröße und Marktanteil für Procedure Trays

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 25.96 Milliarden US-Dollar |

| Marktgröße (2031) | 41.82 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.03% CAGR |

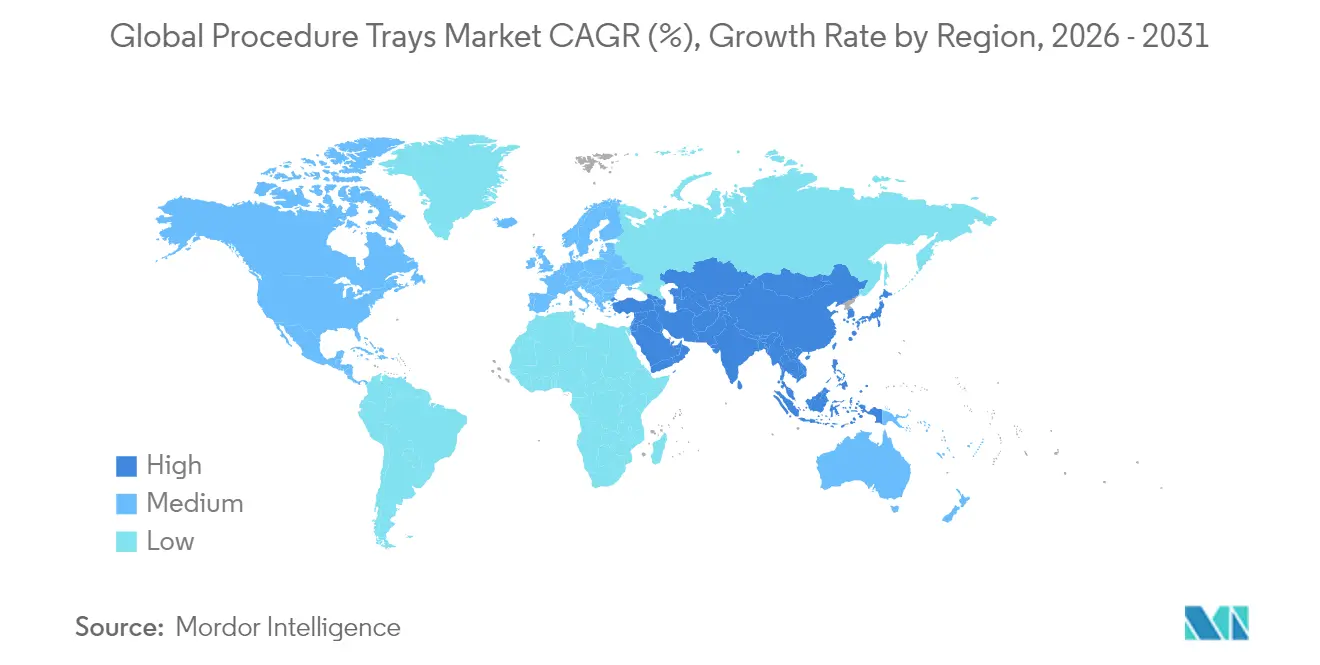

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

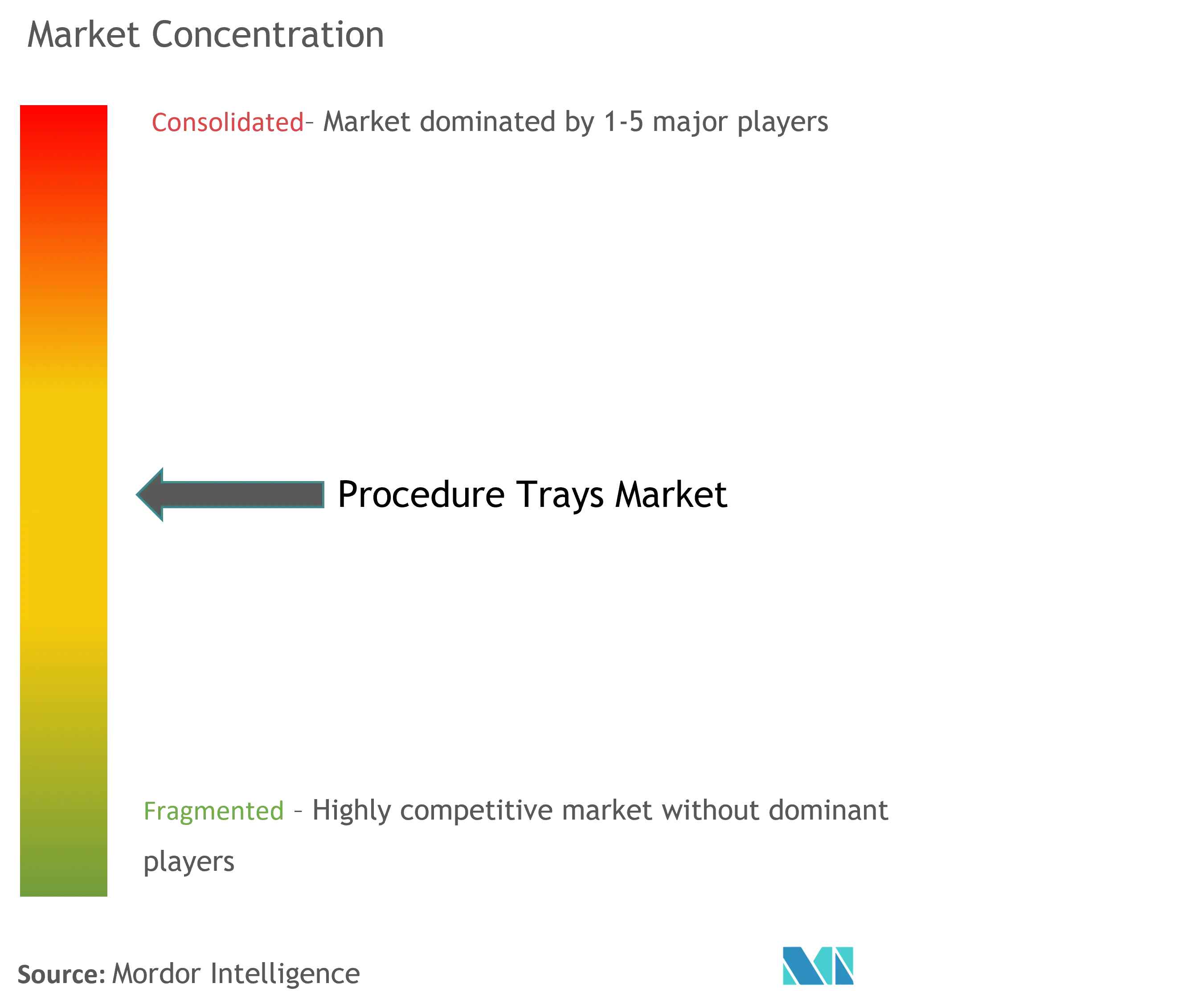

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des globalen Marktes für Procedure Trays von Mordor Intelligence

Die Marktgröße für Procedure Trays wird voraussichtlich von 23,59 Milliarden USD im Jahr 2025 auf 25,96 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 10,03 % über den Zeitraum 2026–2031 einen Wert von 41,82 Milliarden USD erreichen. Das prognostizierte Wachstum ist in den Prioritäten der Gesundheitssysteme verankert, die Logistik im Operationssaal zu rationalisieren, Ausgaben zu begrenzen und Infektionsschutzstandards einzuhalten. Steigende Volumina minimal-invasiver Eingriffe und ambulanter Operationen, die rasche Einführung von Programmen zur herstellerverwalteten Lagerhaltung sowie der Einsatz KI-gestützter Konfigurationssoftware haben zusammen die Akzeptanz standardisierter kundenspezifischer Procedure Trays beschleunigt. Kostendruck hat Einwegsets attraktiv gemacht, während Nachhaltigkeitsvorschriften in Europa und strengere weltweite Vorschriften zu Ethylenoxid-Emissionen die Lieferanten zur Neugestaltung von Verpackungen drängen. Intensivierte Wettbewerbsaktivitäten – gekennzeichnet durch Übernahmen, Portfoliointegration und Investitionen in die digitale Transparenz der Lieferkette – untermauern den Schwung des Marktes zusätzlich.

Wichtigste Erkenntnisse des Berichts

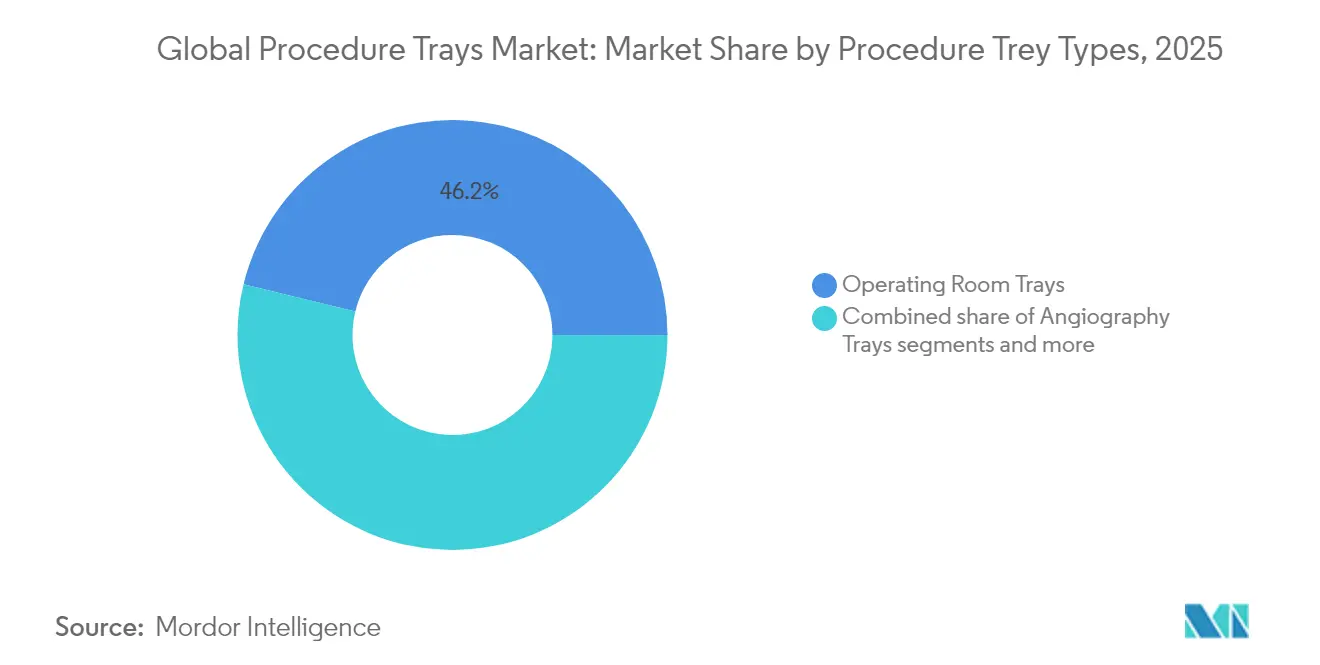

- Nach Procedure Tray-Typ führten Procedure Trays für den Operationssaal mit einem Marktanteil von 46,21 % im Jahr 2025.

- Anästhesie-Trays werden voraussichtlich bis 2031 den höchsten CAGR von 10,54 % innerhalb der Marktgröße für Procedure Trays verzeichnen.

- Nach Endnutzer entfielen im Jahr 2025 53,10 % des Marktanteils für Procedure Trays auf Krankenhäuser, während ambulante Operationszentren bis 2031 mit einem CAGR von 10,78 % wachsen sollen.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Umsatzanteil von 37,95 %; Asien-Pazifik soll bis 2031 mit einem CAGR von 11,02 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des globalen Marktes für Procedure Trays

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Wachstum bei minimal-invasiven Eingriffen und ambulanten Operationsvolumina | +2.1% | Global, mit Nordamerika und Asien-Pazifik als führenden Regionen bei der Einführung | Mittelfristig (2–4 Jahre) |

| Kostensenkungsdruck der Krankenhäuser hin zu Einweg-CPTs | +1.8% | Global, besonders ausgeprägt in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Strengere globale Benchmarks für chirurgische Wundinfektionen (SSI) | +1.5% | Global, getrieben durch WHO-Leitlinien und Regulierungsbehörden | Langfristig (≥ 4 Jahre) |

| Einführung von herstellerverwalteter Lagerhaltung (VMI) in integrierten Versorgungsnetzwerken (IDNs) | +1.3% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Anstieg KI-gesteuerter Software zur Tray-Optimierung | +1.0% | Nordamerika und Europa als frühe Anwender, Asien-Pazifik folgt | Langfristig (≥ 4 Jahre) |

| Nachhaltigkeitsvorschriften zugunsten von Kits mit Lebenszyklusbewertung | +0.8% | Europa führend, Nordamerika und Asien-Pazifik schrittweise übernehmend | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachstum bei minimal-invasiven Eingriffen und ambulanten Operationsvolumina

Ambulante Operationszentren werden voraussichtlich den Eingriffsdurchsatz zwischen 2024 und 2034 um 21 % steigern, ein Wandel, der die Nachfrage nach leichteren Einpatienten-Kits erhöht, die für einen schnellen Raumwechsel konzipiert sind[1]Quelle: StockTitan Market News, "Stryker Completes Acquisition of Inari Medical," stocktitan.net . Die CMS hat für 2026 bereits 547 neue Codes in die Liste der abgedeckten Eingriffe für ambulante Operationszentren aufgenommen und damit den klinischen Anwendungsbereich ambulanter Operationen erweitert. Da ambulante Operationszentren Eingriffe zu 144 % niedrigeren Kosten als stationäre Krankenhausabteilungen durchführen, verlagern Kostenträger und Patienten elektive Eingriffe weiterhin aus dem stationären Bereich. Hersteller bieten nun kompakte Procedure Trays an, die die Sterilität wahren und gleichzeitig die Komponentenanzahl reduzieren, die Rüstzeit verkürzen und höhere Fallzahlen ermöglichen. Der Trend kommt insbesondere Anbietern von Anästhesie-Trays zugute, da die ambulante Anästhesie zweckgerecht ausgestattete Atemwegs-, Nervenblock- und Überwachungsbedarfsartikel erfordert. Das anhaltende Wachstum bei Endoskopie, Arthroskopie und perkutanen kardiovaskulären Eingriffen verstärkt den Bedarf an eingriffsspezifischen Sets.

Kostensenkungsdruck der Krankenhäuser hin zu Einweg-CPTs

Leistungserbringer setzen auf Einweg-kundenspezifische Procedure Trays als direkte Reaktion auf steigenden finanziellen Druck und anhaltende Engpässe bei der Sterilaufbereitung. Große Krankenhäuser entsorgen jährlich mindestens 15 Millionen USD an ungenutzten chirurgischen Verbrauchsmaterialien, wobei 27 % der geöffneten Artikel nie einen Patienten berühren. Interne Analysen von Cardinal Health zeigen, dass Fehler auf Eingriffskarten 3–5 % der jährlichen Budgets für chirurgische Verbrauchsmaterialien verschwenden; für eine große Einrichtung sind das vermeidbare Kosten von mehr als 3 Millionen USD, während die Aktualisierung von nur sieben Eingriffskarten über 68.000 USD pro Jahr einsparen kann. Der Wechsel zu Einwegkits eliminiert die Aufbereitungskosten und senkt das Kontaminationsrisiko; Krankenhäuser, die CensisAI² einsetzen, haben monatlich 20 % mehr Trays verarbeitet, ohne zusätzliches Personal einzustellen. Einkaufsgemeinschaften beschleunigen die Einführung durch die Aushandlung von Mengenverträgen, die Einwegoptionen finanziell realisierbar machen. Lösungen auf Basis künstlicher Intelligenz zur Optimierung des OP-Workflows verstärken den Nutzen: Implementierungen haben jährliche Einsparungen von 500.000 USD pro Operationssaal durch verbesserte Effizienz und Abfallreduzierung erzielt. Das wirtschaftliche Argument ist in Nordamerika am stärksten, wo die Arbeitskosten hoch und die regulatorischen Anforderungen an die Sterilität streng sind.

Strengere globale Benchmarks für chirurgische Wundinfektionen

Die evidenzbasierten SSI-Leitlinien der WHO verknüpfen das sterile Instrumentenmanagement mit niedrigeren Infektionsraten und treiben Krankenhäuser zu einer streng kontrollierten Tray-Zusammenstellung und -Verpackung. Gesundheitsassoziierte Infektionen verursachen jährlich zusätzliche Ausgaben von 25 bis 45 Milliarden USD in den USA. KI-gestützte Echtzeit-Überwachungsplattformen verfolgen nun die SSI-Inzidenz und speisen Daten in die Tray-Neugestaltung ein, um Kontaminationsvektoren zu eliminieren. Regulierungsbehörden weltweit verschärfen die Validierungs- und Rückverfolgbarkeitsprotokolle für die Sterilisation, sodass Lieferanten, die hermetische Verpackungen, RFID-Etiketten und prüfungsfertige Dokumentation anbieten, bevorzugt werden. Leistungserbringer erkennen, dass die nachgelagerten Einsparungen – weniger Wiederaufnahmen und Rechtsstreitigkeiten – den anfänglichen Aufpreis für höherwertige Kits überwiegen.

Einführung von herstellerverwalteter Lagerhaltung in integrierten Versorgungsnetzwerken

Integrierte Versorgungsnetzwerke, die Partnerschaften zur herstellerverwalteten Lagerhaltung eingehen, haben geringere Lagerkosten bei gleichzeitiger Aufrechterhaltung des Serviceniveaus realisiert. Procedure Trays mit vorhersehbaren Verbrauchskurven passen gut in VMI-Programme, die Bestände im Krankenhaus, aber in der Bilanz des Lieferanten positionieren. Die Vereinbarung setzt Betriebskapital frei, standardisiert Lagereinheiten über Standorte hinweg und liefert Lieferanten Echtzeit-Nachfragedaten. Integrierte Versorgungsnetzwerke erwarten nach den Engpässen während der Pandemie auch Notfallpuffer, was die kollaborative Planung fördert. Lieferanten, die Analyse-Dashboards und automatisierte Nachschubsysteme in die ERP-Systeme von Krankenhäusern integrieren können, differenzieren sich durch Dienstleistungen statt durch den Preis.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Preiserosion durch Ausschreibungen von Einkaufsgemeinschaften und Mengenrabatte | -1.9% | Global, am stärksten ausgeprägt in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Kontrolle über Kunststoffabfälle in OP-Kits | -1.2% | Europa führend, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Anfälligkeit der Lieferkette bei Sterilisationskapazitäten | -0.8% | Global, insbesondere bei Abhängigkeiten von Einzelquellen | Kurzfristig (≤ 2 Jahre) |

| Widerstand von Klinikern gegen kundenspezifische Kits nach dem Einheitsgrößenprinzip | -0.6% | Global, variierend nach Fachgebiet und Einrichtung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preiserosion durch Ausschreibungen von Einkaufsgemeinschaften und Mengenrabatte

Die sechs größten US-amerikanischen Einkaufsgemeinschaften steuern nahezu 90 % der Einkäufe in der Akutversorgung und verhandeln gemeinsam über mehr als 108 Milliarden USD an Volumen, wobei sie bei umsatzstarken Artikeln wie Procedure Trays zweistellige Preisnachlässe erzwingen. Verwaltungsgebühren von 1,22 %–2,25 % schmälern die Herstellermargen weiter, wenn Ausschreibungen umfassende Kit-Portfolios abdecken. Wertbasierte Verträge knüpfen den Preis nun an klinische Kennzahlen wie SSI-Raten oder tray-bedingte Fallverzögerungen und übertragen das Ergebnisrisiko auf die Lieferanten. Kleinere Anbieter haben Schwierigkeiten, die für die Erfüllung kundenspezifischer Anforderungen zu ausgeschriebenen Preisen erforderlichen Werkzeugänderungen zu skalieren, was die Konsolidierung beschleunigt. Der Inflationsdruck auf Kunstharz, Papierzellstoff und Arbeitskräfte dürfte kurzfristig nicht vollständig durch Verhandlungen mit Einkaufsgemeinschaften ausgeglichen werden.

Regulatorische Kontrolle über Kunststoffabfälle in OP-Kits

Die EU-Richtlinie schreibt vor, dass Verpackungen für Procedure Trays ab 2026 recycelbar sein und einen vorgeschriebenen Recyclinganteil aufweisen müssen, während die US-amerikanische Umweltschutzbehörde nun 90-prozentige Ethylenoxid-Emissionsreduzierungen von Sterilisatoren fordert, die bei 95 % der chirurgischen Kits eingesetzt werden. Die Einhaltung der Vorschriften erfordert eine erneute Validierung der Barriereeigenschaften bei jedem Materialwechsel, was die Regulierungszyklen verlängert und Forschungs- und Entwicklungsbudgets umleitet. Krankenhäuser setzen sich auch freiwillige Abfallreduzierungsziele, was nicht konforme Lieferanten bei Ausschreibungen weniger wettbewerbsfähig macht. Obwohl Investitionen in ökologisches Design künftige Chancen erschließen, könnte sich der kurzfristige Cashflow angesichts steigender Werkzeug- und Validierungskosten verknappen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Procedure Tray-Typ: Dominanz des Operationssaals treibt Standardisierung voran

Procedure Trays für den Operationssaal (OP) machten im Jahr 2025 46,21 % des Marktanteils für kundenspezifische Procedure Trays aus und unterstreichen damit ihre zentrale Rolle bei der Mehrzahl der weltweit durchgeführten chirurgischen Eingriffe. Ihre Dominanz spiegelt die breite Anwendbarkeit allgemeinchirurgischer Eingriffe und den stetigen Trend zu standardisierten OP-Protokollen wider, die vorkonfektionierte Konfigurationen bevorzugen. Anästhesie-Trays expandieren bis 2031 mit einem CAGR von 10,54 %, da die perioperative Versorgung komplexer wird und mehr Operationen in den ambulanten Bereich verlagert werden, wo ein hochspezialisiertes Anästhesiemanagement entscheidend ist. Angiographie-Trays profitieren vom steigenden Volumen interventioneller Kardiologieeingriffe; die Katheter-Labor- und praxisbasierten Labor-Kits von Cardinal Health veranschaulichen die Entwicklung des Marktes hin zu eingriffsspezifischen Lösungen. Ophthalmologie-Trays bleiben eine kleinere, aber stetig wachsende Nische, angetrieben durch Fortschritte bei vitreoretinalen Instrumenten und die zunehmende Prävalenz altersbedingter Augenerkrankungen, die chirurgische Eingriffe erfordern.

Im gesamten Markt für kundenspezifische Procedure Trays verändern zunehmende Spezialisierung und ein stärkerer Fokus auf klinische Ergebnisse die Nachfragemuster. Eine Reihe von Workflow-Studien zeigt, dass nur 14 % der Instrumente in einer typischen chirurgischen Schale tatsächlich während eines Eingriffs verwendet werden, was erhebliche Möglichkeiten zur Kosteneinsparung durch Tray-Optimierung aufzeigt. Darüber hinaus sind 87 % der Tray-Fehler auf Mängel bei der manuellen Inspektion zurückzuführen, was zu jährlichen finanziellen Verlusten von 6,7 bis 9,4 Millionen USD an verlorenen abrechenbaren OP-Minuten für große Krankenhäuser führt. Eine systematische Übersichtsarbeit aus dem Jahr 2024 berichtete, dass die Überarbeitung chirurgischer Packs zu Kosteneinsparungen von 21,8 % und einer Abfallreduzierung von 8,06 % führte. Spezial-Trays außerhalb der Hauptkategorien sind zwar einzeln kleiner, regen aber kontinuierliche Innovationen an, da Hersteller Nischenkits zur Unterstützung neuer Techniken und Subspezialitätseingriffe entwickeln.

Nach Endnutzer: Dominanz der Krankenhäuser trifft auf Disruption durch ambulante Operationszentren

Krankenhäuser beherrschten im Jahr 2025 53,10 % des globalen Umsatzes, da sie weiterhin der Mittelpunkt für komplexe Chirurgie, Traumaversorgung und Transplantationen sind. In diesen Umgebungen stabilisieren Mengenbestellungen über Einkaufsgemeinschaften und Programme zur herstellerverwalteten Lagerhaltung die Nachfrage und unterstützen wiederkehrende Tray-Audits. Dennoch werden ambulante Operationszentren voraussichtlich einen CAGR von 10,78 % verzeichnen und ihren Anteil an der Marktgröße für Procedure Trays bis 2031 stetig steigern. Das wirtschaftliche Modell – niedrigere Einrichtungsgebühren und kürzere Aufenthalte – macht vorsterilisierte Kits unverzichtbar, da ambulante Operationszentren keine zentralen Sterilisationsabteilungen haben. Da die CMS Hunderte von Codes in das Verzeichnis der ambulanten Operationszentren aufnimmt, verlagern sich Wirbelsäulen-, Herzrhythmus- und Totalgelenkeingriffe in ambulante Einrichtungen, was die Nachfrage nach Spezial-Trays steigert, die für kleinere Arbeitsbereiche und einen schnelleren Patientenwechsel konfiguriert sind.

Kliniken und Arztpraxen bleiben kleinere Verbraucher und beziehen Kleineingriffs-Sets für Dermatologie, Wundverschluss oder Schmerztherapie. Da die Erstattung jedoch Verlagerungen des Versorgungsorts fördert, können Anbieterportfolios, die von der Klinik über das ambulante Operationszentrum bis zum Krankenhaus skalieren, den lebenslangen Kundenwert erfassen. Hersteller bündeln nun Schulungen und digitale Tools für Präferenzkarten, um Übergänge zu erleichtern und Beziehungen über alle Versorgungsebenen hinweg weiter zu festigen.

Geografische Analyse

Nordamerika hielt im Jahr 2025 37,95 % des Umsatzes dank fortschrittlicher Krankenhausinfrastruktur, früher Einführung von KI-Inventarsystemen und ausgereifter Beschaffung über Einkaufsgemeinschaften. Politische Rahmenbedingungen wie das Programm zur einheitlichen Prüfung von Medizinprodukten der FDA beschleunigen den Markteintritt für Tray-Varianten, während Investitionen in die digitale OP-Integration die Nachfrage nach RFID-markierten Kits verstärken. US-amerikanische Leistungserbringer führen auch bei der Durchdringung der herstellerverwalteten Lagerhaltung, was stabilere Lieferantenpartnerschaften und vorhersehbare Nachbestellungsrhythmen schafft. Kanada spiegelt die US-amerikanischen Trends wider, obwohl provinzielle Einkaufsgemeinschaften die Preise gedrückt haben, was Lieferanten dazu zwingt, den Mehrwert durch Instrumentenreduzierungsanalysen nachzuweisen.

Asien-Pazifik ist auf dem Weg zu einem CAGR von 11,02 % bis 2031, dem schnellsten aller Regionen. Die Ausweitung der universellen Krankenversicherung und staatliche Initiativen zur Förderung der heimischen Fertigung – exemplarisch durch Indiens produktionsgebundenes Anreizprogramm – fördern die lokale Montage kundenspezifischer Trays, verkürzen Vorlaufzeiten und senken die Gesamtkosten. Chinas Direktiven zur Bevorzugung chinesischer Produkte priorisieren inländisch bezogene Kits für öffentliche Ausschreibungen und fördern Joint Ventures zwischen globalen Marktführern und lokalen Verarbeitern. Eingriffsspezifische Sets für Endoskopie, laparoskopische Gynäkologie und orthopädisches Trauma gewinnen an Bedeutung, da Tertiärkrankenhäuser westliche chirurgische Protokolle übernehmen. Ungleichmäßige Sterilisationskapazitäten bleiben ein Engpass, insbesondere in Südostasien, aber mobile Gammabestrahlungsdienste und gemeinsam genutzte Ethylenoxid-Anlagen entstehen, um diese Lücke zu schließen.

Europa bleibt ein großer, aber reifer Markt, in dem Nachhaltigkeitsvorschriften die Einkaufskriterien prägen. Die bevorstehende EU-Anforderung für recycelbare Verpackungen hat viele Ausschreibungen bereits dazu veranlasst, Umweltbewertungen einzubeziehen. Krankenhäuser in Deutschland und den nordischen Ländern erproben die Kreislaufwiederverwertung von Tray-Verpackungen und fördern die Nachfrage nach Monomaterial-Laminaten. Die durch die gesetzliche Krankenversicherung erzwungene Preisdisziplin hält das Gesamtwachstum moderat, aber Hochleistungszentren standardisieren weiterhin komplexe Herz- und Neuro-Trays, um die Fallvariabilität zu reduzieren. Südeuropa hinkt bei der Einführung aufgrund fiskalischer Einschränkungen und langsamerer Investitionszyklen hinterher.

Südamerika sowie der Nahe Osten und Afrika verzeichnen ein mittleres einstelliges Wachstum, da makroökonomische Volatilität und uneinheitliche Erstattungsregelungen die Expansion dämpfen. Die Akzeptanz konzentriert sich auf private Krankenhausgruppen und Medizintourismus-Zentren, wo die Differenzierung von internationaler Akkreditierung und SSI-Benchmarks abhängt. Lieferanten, die sich auf modulare Tray-Konzepte konzentrieren, die an lokal bezogene Verbrauchsmaterialien angepasst werden können, gewinnen Fuß, während sie Importzölle umgehen.

Wettbewerbslandschaft

Das Feld weist eine moderate Fragmentierung auf, die durch Konsolidierung unter den großen Marktteilnehmern unterbrochen wird. Medlines Kauf der chirurgischen Lösungssparte von Ecolab für 950 Millionen USD im Jahr 2024 stärkte sein geschlossenes Wertversprechen von Abdecktüchern bis hin zu Sterilisationschemikalien. Strykers Übernahme von Inari Medical für 4,9 Milliarden USD im Jahr 2025[2]Quelle: ASC Focus Editorial Team, "Annual Report Projects High Growth in ASC Volume," ascfocus.org erweiterte sein neurovaskuläres Kit-Franchise und unterstreicht den Appetit der OEM-Hersteller auf eingriffsbezogenes Wachstum.

Technologische Kompetenz ist das Differenzierungsmerkmal. Die WaveMark-Analytik von Cardinal und das proprietäre Kanban-Nachschubsystem von Owens & Minor signalisieren eine wachsende Präferenz für gebündelte Angebote. Die Wettbewerbsreaktion umfasst Investitionen in RFID-Kennzeichnung, cloudbasierte Präferenzkarten-Konfiguratoren und CO₂-Fußabdruckrechner. Lieferanten mit schwachen digitalen oder Nachhaltigkeitsnachweisen riskieren, in den Status von Preisnehmer abzurutschen.

Regionale Aufsteiger in Indien, China und Mexiko werben mit kostengünstigen Kits um inländische Ausschreibungen, verfügen aber oft nicht über die klinischen Schulungs- und Bestandsverwaltungsdienstleistungen, die von integrierten Versorgungsnetzwerken geschätzt werden. Globale Marktführer verfolgen daher lokale Montagepartnerschaften, um Preiswettbewerbsfähigkeit zu sichern und gleichzeitig die Kontrolle über geistiges Eigentum und Qualitätssysteme zu behalten.

Führende Unternehmen der globalen Branche für Procedure Trays

Owens & Minor, Inc

Cardinal Health

Mölnlycke Health Care

Becton, Dickinson, and Company

CPT Medical, Inc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Teleflex schloss den Kauf der Gefäßinterventionssparte von BIOTRONIK für 760 Millionen EUR (827 Millionen USD) ab und ergänzte damit die Forschungs- und Entwicklungspipeline für medikamentenbeschichtete Ballons und resorbierbare Gerüste.

- Februar 2025: Stryker schloss die Übernahme von Inari Medical für 4,9 Milliarden USD ab und gewann damit Technologien zur Gerinnselentfernung bei Venenerkrankungen.

Berichtsumfang des globalen Marktes für Procedure Trays

Gemäß dem Umfang des Berichts sind Procedure Trays die Gesamtheit aller Werkzeuge und Instrumente, die bei chirurgischen Eingriffen und diagnostischen Verfahren eingesetzt werden. Diese Trays enthalten verschiedene Arten von Einmalinstrumenten, die den Zeitaufwand minimieren und die Arbeit für medizinisches Fachpersonal erleichtern. Der Markt für Procedure Trays ist segmentiert nach Produkt (Angiographie, Operationssaal, Ophthalmologie), Endnutzer (Krankenhäuser, Kliniken und ambulante Operationszentren) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Procedure Trays für den Operationssaal |

| Angiographie-Trays |

| Ophthalmologie-Trays |

| Anästhesie-Trays |

| Sonstige Spezial-Trays |

| Krankenhäuser |

| Ambulante Operationszentren |

| Kliniken |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Procedure Tray-Typ | Procedure Trays für den Operationssaal | |

| Angiographie-Trays | ||

| Ophthalmologie-Trays | ||

| Anästhesie-Trays | ||

| Sonstige Spezial-Trays | ||

| Nach Endnutzer | Krankenhäuser | |

| Ambulante Operationszentren | ||

| Kliniken | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Procedure Trays im Jahr 2026?

Die Marktgröße für Procedure Trays wird im Jahr 2026 auf 25,96 Milliarden USD geschätzt.

Wie hoch ist die erwartete Wachstumsrate für Procedure Trays bis 2031?

Der Umsatz wird voraussichtlich mit einem CAGR von 10,03 % wachsen und bis 2031 41,82 Milliarden USD erreichen.

Welches Procedure Tray-Segment wächst am schnellsten?

Anästhesie-Trays werden voraussichtlich mit einem CAGR von 10,54 % wachsen, bedingt durch steigende ambulante Anästhesie-Arbeitslasten.

Warum sind ambulante Operationszentren für Tray-Lieferanten wichtig?

Ambulante Operationszentren sind auf gebrauchsfertige Sterilkits angewiesen, um den Durchsatz hoch und die Kosten niedrig zu halten, was einen CAGR von 10,78 % bei der Tray-Nachfrage antreibt.

Wie wirken sich Nachhaltigkeitsvorschriften auf das Tray-Design aus?

EU-Vorschriften verlangen, dass alle medizinischen Verpackungen bis 2030 recycelbar sind, was Lieferanten dazu veranlasst, auf Monomaterial-Verpackungen mit niedrigem CO₂-Fußabdruck umzusteigen.

Seite zuletzt aktualisiert am: