Südkorea Kartonmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

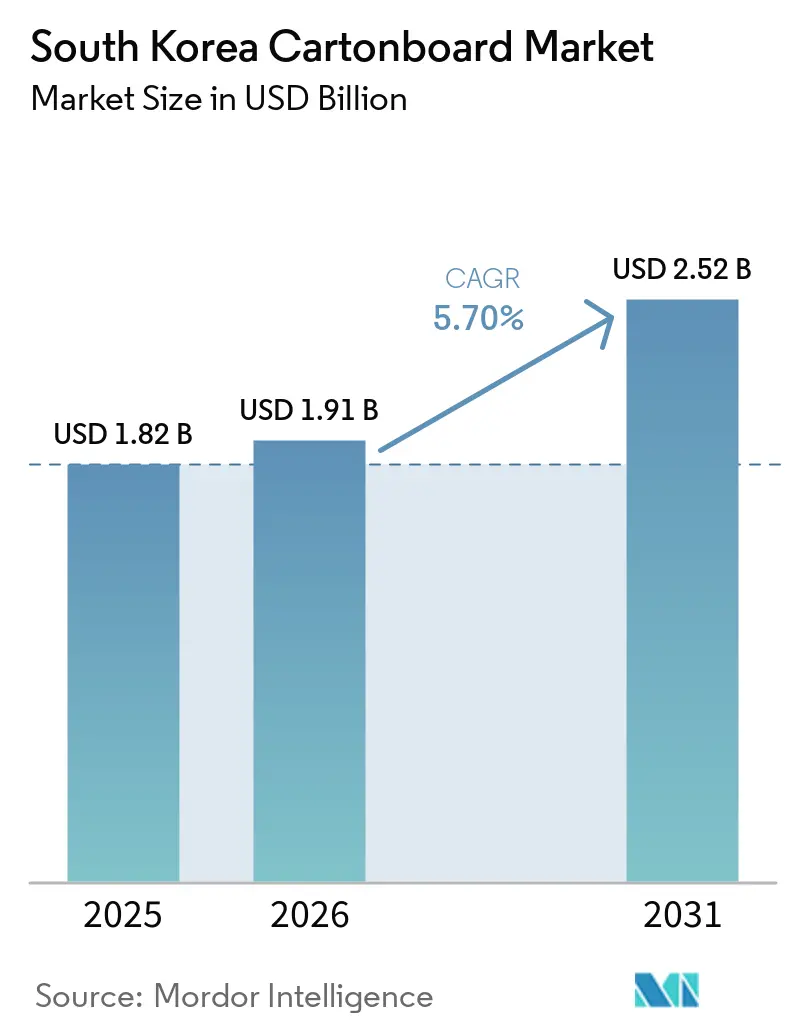

| Marktgröße im Basisjahr (2025) | 1.82 Milliarden US-Dollar |

| Marktgröße (2026) | 1.91 Milliarden US-Dollar |

| Marktgröße (2031) | 2.52 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.70% CAGR |

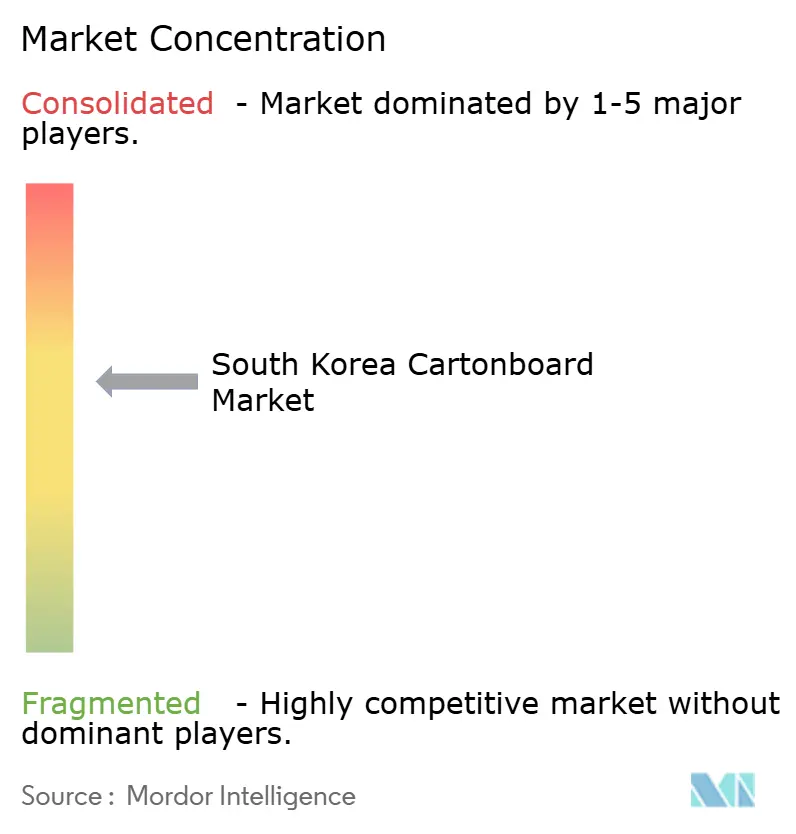

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Südkorea Kartonmarkt Analyse von Mordor Intelligence

Die Größe des südkoreanischen Kartonmarkts wurde im Jahr 2025 auf 1,82 Milliarden USD geschätzt und soll von 1,91 Milliarden USD im Jahr 2026 auf 2,52 Milliarden USD bis 2031 wachsen, bei einem CAGR von 5,70 % während des Prognosezeitraums 2026–2031. Das Wachstum im südkoreanischen Kartonmarkt spiegelt eine deutliche Verschiebung der Verpackungsnachfrage hin zu hochwertigen, hochbarriere- und recycelbaren papierbasierenden Substraten wider, anstatt eines einfachen Anstiegs des Verbrauchsvolumens. Recyclingbewertungen, ein stärkerer Druck durch erweiterte Herstellerverantwortung und strengere Verpackungsvorschriften erhöhen die Kosten kunststoffintensiver Formate und verbessern die kommerzielle Position papierbasierter Alternativen. Der südkoreanische Kartonmarkt profitiert auch von der frühen Einführung aluminiumfreier aseptischer Kartons im Land, die die Anforderungsspezifikationen für Molkerei- und Getränkeverpackungen anheben. Exportorientierte Kosmetik, Quick-Commerce-Lebensmittellieferung, funktionelle Gesundheitslebensmittel und hochwertiges Lebensmittelgeschenk verstärken allesamt die Nachfrage nach besserer Druckqualität, stärkerer Barriereleistung und höherwertigem Verarbeiten. Der Wettbewerb bleibt aktiv, aber jüngste regulatorische Maßnahmen gegenüber Papierproduzenten dürften die Preistransparenz verbessern und den Wettbewerb um Spezialsorten, Nachhaltigkeitsansprüche und die Reaktionsfähigkeit der Verarbeiter stärken.

Wichtigste Erkenntnisse des Berichts

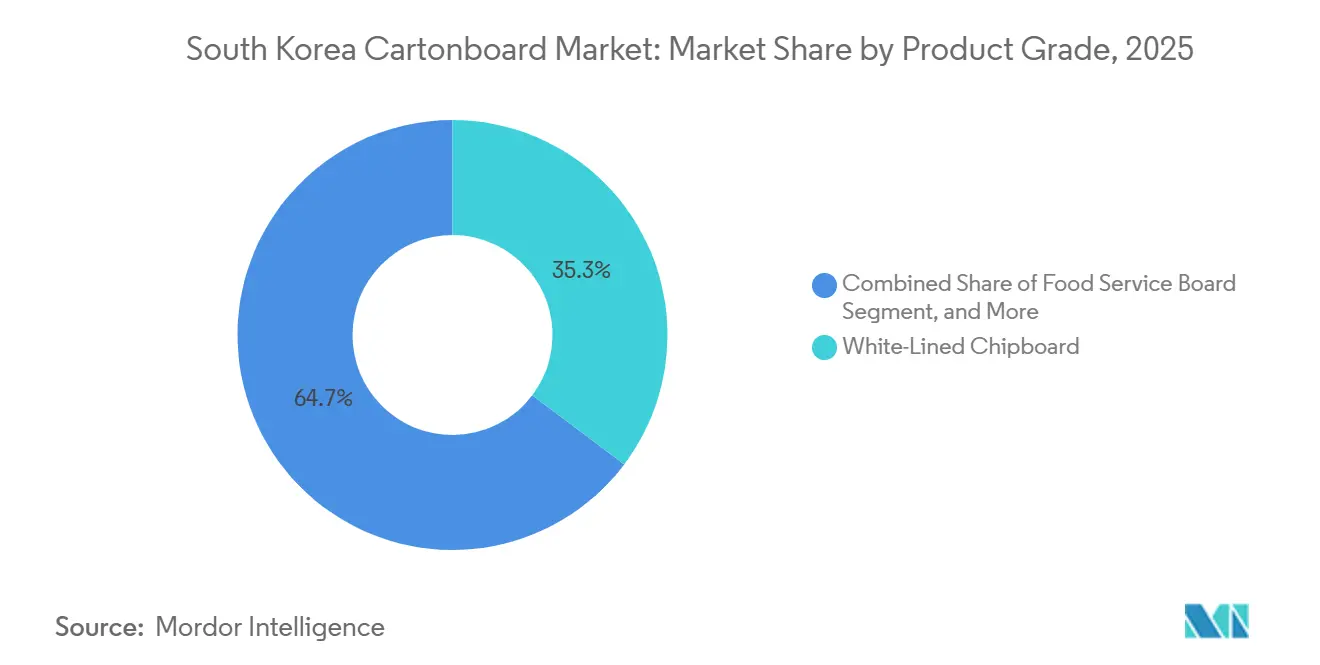

- Nach Produktklasse entfiel im Jahr 2025 ein Marktanteil von 35,28 % auf weiß-kaschierten Graukarton im südkoreanischen Kartonmarkt.

- Nach Verpackungsformat wird die Größe des südkoreanischen Kartonmarkts für das Segment Flüssigverpackung voraussichtlich bis 2031 mit einem CAGR von 6,43 % wachsen.

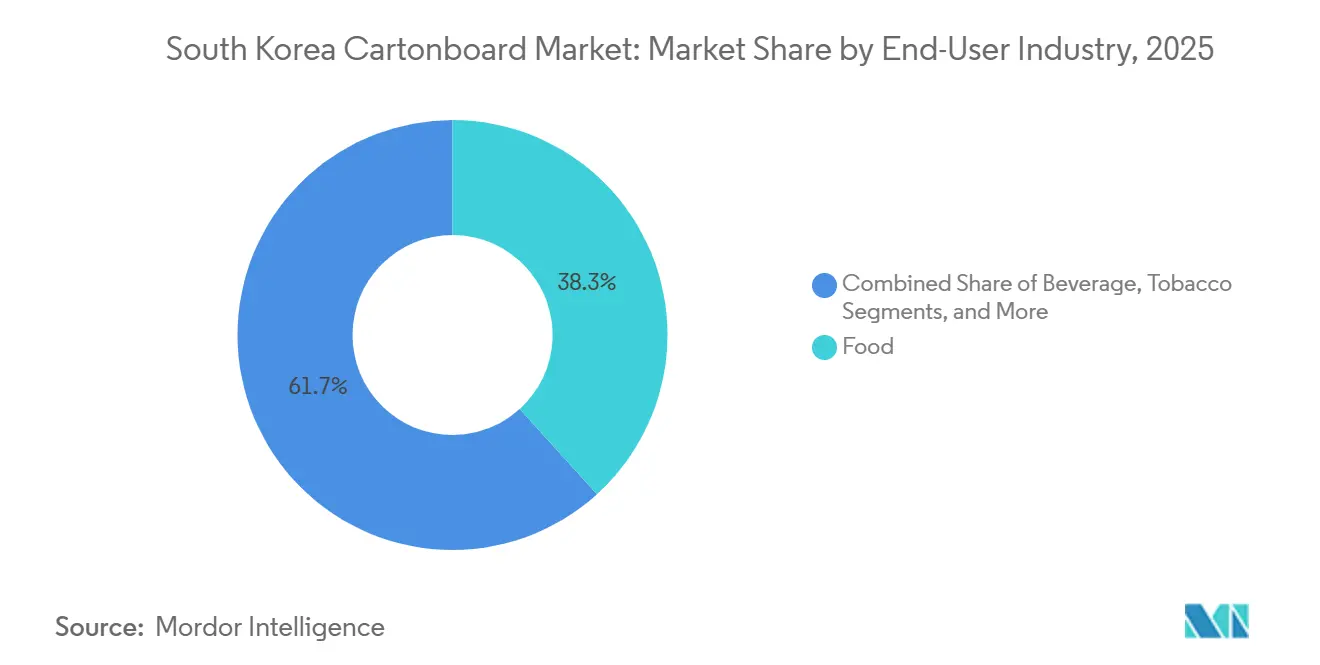

- Nach Endverbraucherbranche entfiel im Jahr 2025 ein Marktanteil von 38,28 % auf Lebensmittel im südkoreanischen Kartonmarkt.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im südkoreanischen Kartonmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Substitution nachhaltiger Verpackungen in den Bereichen Lebensmittel, Getränke und Körperpflege | +1.4% | National, verstärkt in den Industrieverpackungszonen Seoul, Gyeonggi und Incheon | Kurzfristig (≤ 2 Jahre) |

| Ausweitung der Online-Lebensmittel- und Essenslieferverpackung | +1.1% | National, frühe Nachfragegewinne in den Quick-Commerce-Korridoren Seoul, Seongnam und Busan | Kurzfristig (≤ 2 Jahre) |

| K-Beauty-Exportdynamik steigert die Nachfrage nach hochwertigen Faltschachteln | +0.8% | Exportorientiert, konzentriert in den Kosmetikproduktionszonen Seoul und Gyeonggi | Mittelfristig (2–4 Jahre) |

| Papierbasierte Barriereinnovation bei Flüssigkartons | +0.7% | National, angetrieben durch Molkerei- und Getränkezentren in den Provinzen Chungnam und Gyeonggi | Mittelfristig (2–4 Jahre) |

| Premiumisierung von Kartons für funktionelle Gesundheitslebensmittel und OTC-Produkte | +0.5% | National, wachsend in städtischen und vorstädtischen Apotheken- und Fachhandelskanälen | Mittelfristig (2–4 Jahre) |

| Auffrischungszyklen für Eigenmarken und saisonale Geschenkpackungen im Convenience-Store-Bereich | +0.3% | National, konzentriert in metropolitanen Convenience-Store-Netzwerken einschließlich GS25, CU und 7-Eleven | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Substitution nachhaltiger Verpackungen in den Bereichen Lebensmittel, Getränke und Körperpflege

Südkoreas strengere Verpackungsvorschriften wirken als direkter Nachfragehebel für Karton und nicht als geringfügige Compliance-Anpassung. Das geänderte Gesetz zur Förderung des Ressourcenrecyclings trat am 30. April 2026 in Kraft und beschränkt das Verpackungsraumverhältnis für Verbraucherpakete auf 50 % oder weniger, mit Strafen von bis zu 3 Millionen KRW (2.170 USD) pro Verstoß. Papierbasierte Polsterung wird günstiger behandelt, da Pakete, die diese verwenden, innerhalb eines Raumverhältnisses von 70 % betrieben werden können.[1]Seoul Economic Daily, „Coupang stellt die Morgendämmerungslieferung auf Papiertüten um”, Seoul Economic Daily, en.sedaily.com Coupang stellte seinen Haustürlieferservice im April 2026 auf Papiertüten um, und dieser frühe Wechsel sendete ein klares Signal an andere große Plattformen, ihre Verpackungsformate zu überprüfen. Recyclingbewertungen und ökomodulierte Verpackungskosten verbessern auch die kommerzielle Position von Karton bei Beschaffungsentscheidungen in den Bereichen Foodservice und Konsumgüter. Dies treibt den südkoreanischen Kartonmarkt weiter in Richtung Sekundärkartons, Papierpolsterung und recycelbare Außenformate im Convenience-Einzelhandel, der Paketzustellung und der Markenverbraucherverpackung.

Ausweitung der Online-Lebensmittel- und Essenslieferverpackung

Online-Lebensmittel und Essenslieferung erhöhen weiterhin die Verpackungsintensität, da die Bestellhäufigkeit steigt und die Lieferfenster kürzer werden. Das südkoreanische Quick-Commerce-Segment für Lebensmittel soll von 3,19 Milliarden USD im Jahr 2025 um 34,8 % auf 4,3 Milliarden USD bis 2030 wachsen, was zeigt, wie schnell die plattformgesteuerte Auftragsabwicklung in städtischen Gebieten skaliert. Daiso weitete seinen Today-Delivery-Service im Mai 2026 auf alle 25 Seouler Bezirke aus, indem es rund 1.600 Filialen als städtische Mikro-Fulfillment-Hubs nutzte. Diese Art von Betriebsmodell unterstützt eine höhere Nachfrage nach kurzzykligen Faltschachteln und lebensmittelechten Papierformaten in Seoul, Incheon und Gyeonggi. Die Paketflächenverhältnisregeln vom April 2026 begünstigen auch strukturiertere papierbasierte Lieferpakete gegenüber weichen Kunststoffversandtaschen in mehreren Lebensmittel- und Mahlzeitenlieferanwendungen. Infolgedessen profitiert der südkoreanische Kartonmarkt von häufigeren Druckläufen, einem höheren Einsatz von Schutzverpackungen und einer stärkeren Nachfrage nach lebensmittelsicherem Karton in dichten städtischen Liefernetzwerken.

K-Beauty-Exportdynamik steigert die Nachfrage nach hochwertigen Faltschachteln

Kosmetikexporte verleihen der Nachfrage nach hochwertigem Karton einen starken externen Wachstumsmotor. Die südkoreanischen Kosmetikexporte erreichten im Jahr 2025 11,43 Milliarden USD, ein Plus von 12,3 % gegenüber dem Vorjahr, und das Land rückte auf den zweiten Platz als weltgrößter Kosmetikexporteur vor.[2]Yonhap News Agency, „Regierung will Kosmetik als neuen Exportwachstumsmotor fördern: Finanzminister”, Yonhap News Agency, en.yna.co.kr Im ersten Quartal 2026 stiegen die Kosmetikexporte um 19,4 % gegenüber dem Vorjahr auf 3,1 Milliarden USD, und die Regierung positionierte Kosmetik offiziell als strategische Exportbranche. Diese Exportdynamik treibt die Nachfrage nach vollgebleichtem Karton und Faltschachtelkarton an, da Marken hochweißen, prägungskompatiblen und recycelbaren Außenkarton suchen, der eine hochwertige Präsentation und die Einhaltung von Auslandsvorschriften unterstützt. Hansol Paper hob diese Chance auf der Cosmobeauty Seoul 2026 hervor, wo das Unternehmen hochwertige kosmetische Papiersubstrate und papierbasierte flexible Verpackungsalternativen für Beauty-Anwendungen präsentierte.[3]Herald Business, „Hansol Paper zielt auf den 11,4-Milliarden-USD-Kosmetikexportmarkt ab”, Herald Business, biz.heraldcorp.com Der südkoreanische Kartonmarkt profitiert von diesem Wandel, da hochwertige Beauty-Verpackungen nun sowohl als visuelles Markenkapital als auch als praktisches Instrument für die Exportbereitschaft dienen.

Papierbasierte Barriereinnovation bei Flüssigkartons

Papierbasierte Barriereinnovation verändert das Wachstumsprofil von Flüssigverpackungskarton in Südkorea. Maeil Dairies wurde im Februar 2026 zum ersten Produzenten weltweit, der Tetra Paks papierbasierte Barrieretechnologie auf Hochgeschwindigkeits-Tetra-Pak-A3/Speed-Linien einsetzt, und produzierte Tetra Brik Aseptic 200 Slim Kartons mit 87 % erneuerbarem Inhalt und einem um 26 % niedrigeren Kohlenstoff-Fußabdruck der Verpackung, verifiziert durch den Carbon Trust.[4]Tetra Pak, „Tetra Pak erweitert papierbasierte Barriereverpackung auf Hochgeschwindigkeitslinien”, Tetra Pak, tetrapak.com Seoul Dairy Cooperative brachte im Oktober 2025 Bio-Vollmilch in SIG Terra Alu-free + Full Barrier Kartons auf den Markt und machte damit den ersten aseptischen Karton in Südkorea, der eine offizielle Recyclingbewertung im Rahmen des nationalen Recyclingbewertungssystems erhielt. Die Entfernung der Aluminiumschicht verbessert die Kompatibilität mit Südkoreas Recyclinginfrastruktur für gekühlte Kartons und beseitigt einen wesentlichen technischen Einwand gegen einen höheren Kartonanteil in aseptischen Strukturen. Diese kommerziellen Markteinführungen zeigen Molkerei-, Saft- und pflanzlichen Getränkeabfüllern, dass eine hohe Barriereleistung ohne Aluminium aufrechterhalten werden kann. Dies lässt den südkoreanischen Kartonmarkt gut positioniert, um sowohl von der steigenden Nachfrage nach Flüssigverpackungskarton als auch von höherwertigen Produktspezifikationen zu profitieren.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Kosten für importierte Jungfasern und Zellstoff | -1.2% | National, betrifft alle südkoreanischen Kartonmühlen, die auf importierten Zellstoff angewiesen sind | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch leichte flexible Kunststoffe und Beutel | -0.8% | National, am stärksten in den Verpackungskanälen für E-Commerce, Snacks und Körperpflege | Langfristig (≥ 4 Jahre) |

| Politische Unsicherheit rund um Vorschriften für Einweggeschirr | -0.4% | National, konzentriert in den Restaurant- und Liefersektoren in Seoul und Gyeonggi | Mittelfristig (2–4 Jahre) |

| Alternde Mühlen- und Verarbeitungsbelegschaft außerhalb der Kernindustriestandorte | -0.2% | Regional, am deutlichsten in den Industriezonen Jinju, Ulsan und Cheongju | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Kosten für importierte Jungfasern und Zellstoff

Die Abhängigkeit von importierten Fasern bleibt eine der deutlichsten strukturellen Einschränkungen für die Rentabilität des inländischen Kartons. Südkoreas Papierlieferkette ist nach wie vor stark auf importierten Zellstoff angewiesen, was die Mühlen anfällig für Veränderungen bei globalen Faserpreisen, Frachtkosten und Versorgungsunterbrechungen macht. Der Importpreisindex der Bank of Korea für Zellstoff- und Papierprodukte lag im März 2026 bei 150,98, gegenüber 147,18 im Februar, was einen anhaltenden Kostendruck am Mühlentor bestätigt. Dieser Druck ist besonders schwierig für jungfaserintensive Sorten wie vollgebleichten Karton und Faltschachtelkarton, die auch die Sorten sind, die eine stärkere Nachfrage aus den Bereichen Kosmetik, gesundheitsbezogene Verpackungen und hochwertige Verbraucheranwendungen verzeichnen. Käufer in diesen Endmärkten akzeptieren Preiserhöhungen nicht immer mit der gleichen Geschwindigkeit, mit der Mühlen mit Kostensteigerungen konfrontiert sind. Dies hält den südkoreanischen Kartonmarkt unter einer wiederkehrenden Margenobergrenze, selbst wenn die Nachfragebedingungen ansonsten günstig sind.

Wettbewerb durch leichte flexible Kunststoffe und Beutel

Flexible Verpackungen bleiben in mehreren volumenstarken Anwendungen ein dauerhafter Ersatz. Standbeutel, Retortenbeutel, Nachfüllpackungen, Sachets und Mehrschichtfolien halten nach wie vor starke Positionen bei Snacks, Soßen, Kaffeeportion und Körperpflege, da sie Gewichts-, Geschwindigkeits- und Linieneffizienzvorteile bieten. Kunststoffverpackungslieferanten haben sich auch schneller bei wiederverschließbaren, geformten und hochbarrierigen Designs bewegt, was die Wechselkosten für Markeninhaber erhöht, die Kartonalternativen in Betracht ziehen. Eine Naphtha-Versorgungsunterbrechung im zweiten Quartal 2026 verringerte die Kostenlücke zwischen Papier- und Kunststoffverpackungen und gab Kartonverarbeitern eine vorübergehende Möglichkeit, Papiersubstitute zu fördern. Dennoch zeigen dieselben Importpreisdaten vom März 2026, dass papierbasierte Materialien ebenfalls unter Kostendruck standen, was die Möglichkeiten der Kartonlieferanten einschränkt, aggressiv Rabatte zu gewähren, um Volumen zu gewinnen. Dies bedeutet, dass der südkoreanische Kartonmarkt wahrscheinlich zuerst in regulierten, hochwertigen oder recycelbaren Anwendungen Boden gewinnen wird, anstatt in jeder flexiblen Verpackungskategorie.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produktklasse: Recycelter Karton verankert das Volumen, serviceorientierte Sorten bestimmen das Wachstumstempo

Weiß-kaschierter Graukarton beanspruchte im Jahr 2025 einen Marktanteil von 35,28 % im südkoreanischen Kartonmarkt nach Produktklasse, unterstützt durch die etablierte Recyclingfaserbasis des Landes und seine Eignung für Massenmarkt-Lebensmittel, Getränke, Einzelhandel und Sekundärverpackungen im E-Commerce. Die Sorte bleibt gut geeignet für volumenstarke Anwendungen, bei denen Verarbeiter zuverlässige Leistung und wettbewerbsfähige Kosten benötigen. Innerhalb der südkoreanischen Kartonbranche macht WLC den Hauptvolumenanker für alltägliche Kartons aus, anstatt die Hauptquelle für Premiumwert zu sein. Es profitiert auch von der Nachfrage der Markeninhaber nach recycelbaren, vertrauten Substraten zu einem Zeitpunkt, an dem die Inputkostenvolatilität nach wie vor jungfaserige Sorten betrifft.

Foodservice-Karton soll von 2026 bis 2031 mit einem CAGR von 6,16 % wachsen, was eine stärkere Nachfrage aus Geisterküchen, Dark Stores, Mahlzeitenkit-Programmen und Schnellrestaurants widerspiegelt, die ölbeständigen, lebensmittelkontaktsicheren Karton benötigen. Vollgebleichter Karton und Faltschachtelkarton bleiben die bevorzugten Premiumsorten für Beauty-, Gesundheits- und geschenkorientierte Verpackungen, und diese Positionierung stärkte sich, als die südkoreanischen Kosmetikexporte im Jahr 2025 11,43 Milliarden USD erreichten. Flüssigverpackungskarton durchläuft ebenfalls einen Upgrade-Zyklus, da Maeil Dairies und Seoul Dairy Cooperative aluminiumfreie aseptische Lösungen mit Tetra Pak und SIG validierten. Der südkoreanische Kartonmarkt balanciert daher das Recycelkartonvolumen mit schnellerem Wachstum bei Foodservice- und Premiumspezifikationssorten.

Nach Verpackungsformat: Faltschachteln halten die Basis, Flüssigverpackung treibt das Format-Upgrade voran

Faltschachteln machten im Jahr 2025 54,19 % des südkoreanischen Kartonmarkts aus und spiegeln ihre zentrale Rolle in den Bereichen Lebensmittel, Pharmazeutika, Kosmetik und saisonales Geschenk wider. Der Convenience-Store-Kanal stärkte diese Führungsposition, da saisonale Auffrischungen häufige Neugestaltungen, kurze Vorlaufzeiten und große Mengen an bedruckten gestanzten Außenverpackungen erfordern. GS25 allein bot mehr als 820 Geschenkset-SKUs für das Mondneujahr 2025 an, was die Verpackungsintensität unterstreicht, die durch wiederkehrende Werbezyklen angetrieben wird. Dieses Muster hilft dem südkoreanischen Kartonmarkt, eine starke Ausgangsbasis für lokale Verarbeitung und Kurzauflagendrucke aufrechtzuerhalten.

Flüssigverpackung soll bis 2031 mit einem CAGR von 6,43 % wachsen und ist damit das am schnellsten wachsende Format im südkoreanischen Kartonmarkt. Dieses Wachstum spiegelt sowohl eine stabile Nachfrage in den Bereichen Molkerei und Getränke als auch eine wesentliche Verschiebung von Aluminiumschichtstrukturen hin zu neuen Zwei-Material- oder papierbasierten Barrierekonstruktionen wider. Maeil Dairies und Seoul Dairy Cooperative schufen die sichtbarsten kommerziellen Nachweise des Formats, indem sie Tetra Pak- und SIG-Technologien für recycelbare oder kohlenstoffärmere Kartons einführten. Sleeve-, Tray- und Foodservice-Formate expandieren ebenfalls mit gekühlten Mahlzeiten, Frischkosteinzelhandel und plattformgesteuerter Lieferung, aber Flüssigverpackung ist das Segment, das die deutlichsten Veränderungen bei Barrierespezifikationen und Wertschöpfung vorantreibt.

Nach Endverbraucherbranche: Lebensmittel liefern die Volumenbasis, Gesundheitswesen und Kosmetik steigern den Wert

Lebensmittel machten im Jahr 2025 38,28 % des südkoreanischen Kartonmarkts aus und sind damit das größte Endverbrauchersegment über verpackte Convenience-Lebensmittel, gekühlte Mahlzeitenkits und saisonale Geschenksortimente hinweg. Der südkoreanische Kartonmarkt profitiert von diesem Segment, da Lebensmittelanwendungen häufige Bestellungen, eine breite Einzelhandelsabdeckung und häufige Verpackungsauffrischungen erfordern. Die Quick-Commerce-Expansion stärkt diese Basis, da Betreiber in Großstadtgebieten eine dichtere Lieferabdeckung und eine höhere Verpackungsintensität hinzufügen. Die Lebensmittelnachfrage umfasst auch mehrere Sorten und Formate, von weiß-kaschiertem Graukarton und Faltschachteln bis hin zu Flüssigverpackungskarton und lebensmittelkontaktsicherem Servicekarton.

Der Pharma- und Gesundheitssektor soll bis 2031 mit einem CAGR von 6,75 % wachsen und ist damit das am schnellsten wachsende Endverbrauchersegment im südkoreanischen Kartonmarkt. Südkoreas Sektor für funktionelle Gesundheitslebensmittel erreichte im Jahr 2024 5,07 Billionen KRW (3,7 Milliarden USD), und die Exporte stiegen von Januar bis April 2026 um 18,1 % gegenüber dem Vorjahr, wobei der US-amerikanische Markt um 64,9 % zulegte. Dieser Trend unterstützt eine höhere Nachfrage nach exportkonformen, hochweißen Außenkartons für OTC-Produkte, Nahrungsergänzungsmittel und gesundheitsorientierte Verbraucherpackungen. Kosmetik und Körperpflegeprodukte fügen eine weitere Margenprämie hinzu, da K-Beauty-Exporteure weiterhin prägungskompatiblen und hochglänzenden Faltschachtelkarton für Marken-Außenverpackungen bevorzugen.

Geografische Analyse

Der südkoreanische Kartonmarkt blieb im Jahr 2026 auf den Korridor Seoul-Incheon-Gyeonggi konzentriert, wo sich die größte Konzentration der Nachfrage aus den Bereichen Lebensmittel, Kosmetik, E-Commerce und Pharmazeutika des Landes befindet. Seoul sticht als führender Verbrauchsknoten hervor, da Quick-Commerce, Convenience-Einzelhandel und exportorientierte Markeninhaber dort dicht gebündelt sind. Daiso weitete seinen Today-Delivery-Service im Mai 2026 auf alle 25 Seouler Bezirke aus und nutzte rund 1.600 Filialen als städtische Fulfillment-Hubs, wodurch die Nachfrage nach kurzzykligen Lieferverpackungen in der Hauptstadtregion gestärkt wurde. Coupangs Wechsel im April 2026 von Kunststofftüten zu Papiertüten bei der Morgendämmerungslieferung zeigte auch, dass regulierungsbedingte Verpackungsänderungen in den volumenstarken Paketkanälen der Hauptstadtregion am schnellsten voranschreiten können.

Die Größe des südkoreanischen Kartonmarkts in der Hauptstadtregion wird durch nahe gelegene Verarbeitungsanlagen in Incheon und durch Versorgungsverbindungen zu Hansol Papers Daejeon-Betrieben unterstützt, die dazu beitragen, Großstadtkäufer mit kürzeren Vorlaufzeiten zu bedienen. Südkoreas wichtigste Papier- und Kartonproduktionsstandorte sind Daejeon, Ulsan, Jinju, Cheongju und Incheon, und sie prägen die inländische Versorgungskarte sowohl für Karton als auch für verarbeitete Kartons. Der Ulsan-Jinju-Cluster hat eine klare strukturelle Rolle, da Moorim P&P der einzige integrierte inländische Zellstoffproduzent des Landes ist und damit eine teilweise Isolierung von der Volatilität importierter Fasern bietet. ANDRITZ schloss im April 2025 die Inbetriebnahme einer aufgerüsteten Verdampfungsanlage in Moorim P&Ps Ulsan-Mühle ab, verbesserte die Verdampfungskapazität und ermöglichte die interne Kondensatrückgewinnung. Diese Investition stärkte die langfristige Effizienz in einer Region, in der Kostenkontrolle für den breiteren südkoreanischen Kartonmarkt wichtig bleibt.

Exportgetriebene Nachfrage wird in Seouls Kosmetikbasis und in den Lebensmittelverarbeitungskorridoren der Provinz Chungcheong immer sichtbarer, wo Verpackungsstandards zunehmend die Vorschriften der Zielmärkte widerspiegeln. Kosmetikexporte erreichten im ersten Quartal 2026 3,1 Milliarden USD, ein Plus von 19,4 % gegenüber dem Vorjahr, während die Exporte funktioneller Gesundheitslebensmittel von Januar bis April 2026 um 18,1 % stiegen. Der Marktanteil des südkoreanischen Kartonmarkts bei Premium- und zertifizierten Sorten dürfte daher in exportorientierten Clustern am schnellsten steigen, anstatt in rein inländischen Volumenanwendungen. Dies lässt den südkoreanischen Kartonmarkt nicht nur durch lokale Vorschriften, sondern auch durch die Verpackungsstandards der Überseemärkte geprägt, die koreanische Marken zunehmend bedienen.

Wettbewerbslandschaft

Der südkoreanische Kartonmarkt weist eine mäßig konzentrierte vorgelagerte Struktur auf, wobei Hansol Paper und die Moorim-Gruppe die stärksten Positionen bei der inländischen Kartonversorgung innehaben. Die nachgelagerte Verarbeitung ist weitaus fragmentierter, wobei regionale Faltschachtelakteure wie Barun Box, K and S, Sangjin Enterprise, Sang Jin Pack und Daewoong Package im Hinblick auf Nähe, Druckqualität und Auftragsflexibilität konkurrieren. Die Koreanische Kommission für fairen Handel verhängte im April 2026 Bußgelder in Höhe von 338,3 Milliarden KRW (245 Millionen USD) gegen sechs Papierproduzenten wegen koordinierter Preisabsprachen, und das Urteil fügte eine dreijährige halbjährliche Preisberichtspflicht hinzu, die die Kostentransparenz für Käufer verbessern sollte. Dies macht die Wettbewerbsposition im südkoreanischen Kartonmarkt zunehmend abhängig von Spezialfähigkeiten, Verarbeitungsservice und Beschaffungsglaubwürdigkeit anstatt von Preisbewegungen allein.

Hansol Paper hat sich weiter in Richtung Spezial- und Funktionssubstrate bewegt, was eine bewusste Abkehr von reiner Rohstoffexposition zeigt. Im April 2026 brachte das Unternehmen Protego HS auf den Markt, ein wärmesiegelbares papierbasiertes Sekundärverpackungsmaterial, das konventionelle flexible PP- und PE-Verpackungen ohne Kapitalmodifikationen an Kundenlinien ersetzen soll. Im Mai 2026 nutzte Hansol Paper auch die Cosmobeauty Seoul 2026, um exportorientierte Kosmetikverpackungen mit hochwertigen Papiersubstraten und seiner Protego-Öko-Flexverpackungsreihe anzusprechen. Diese Schritte verbinden Hansol direkter mit der Nachfrage nach Beauty-, Lebensmittel- und nachhaltigen Sekundärverpackungen im südkoreanischen Kartonmarkt. Sie positionieren das Unternehmen auch gegen Kunststofffoliensubstitute in Kategorien, in denen Recyclingfähigkeit und visuelle Qualität bei Kaufentscheidungen mehr Gewicht haben.

Moorim P&P hat einen anderen Weg eingeschlagen, indem es seine inländische Zellstoffbasis nutzt, um verteidigungsfähigere Positionen in lebensmittelkontaktsicheren und geformten Faseranwendungen aufzubauen. Im April 2026 erhielt Moorim P&Ps lebensmittelechtes Zellstoffformprodukt die TUV AUSTRIA-Biologisch abbaubarkeits-Zertifizierung und Lebensmittelsicherheitsgenehmigungen von der US-amerikanischen FDA und dem deutschen BfR, und das Produkt wurde bereits an Lotte Mart, Nonghyup Hanaro Mart und Convenience-Store-Kanäle für verzehrfertige Produkte geliefert. Tetra Pak und SIG spielen auch strategisch wichtige Rollen bei Flüssigverpackungskarton, da ihre koreanischen Einsätze bei Maeil Dairies und Seoul Dairy Cooperative den Maßstab für recycelbare oder kohlenstoffärmere aseptische Kartons setzen. Der südkoreanische Kartonmarkt hat noch offenen Raum bei mittelwertigen nachhaltigen Faltschachteln für funktionelle Gesundheitslebensmittel, OTC- und K-Beauty-Exporteure, wo die Nachfrage schneller steigt als die zertifizierte inländische Verarbeitungskapazität.

Marktführer im südkoreanischen Kartonmarkt

Hansol Paper Co., Ltd.

Tetra Pak International S.A.

SIG Group AG

Graphic Packaging International, LLC

Autajon Packaging Pacific

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: Hansol Paper nahm an der Cosmobeauty Seoul 2026, 27.–29. Mai 2026, Coex, Seoul, der größten Kosmetikmesse Südkoreas, teil und zielte mit hochwertigen kosmetischen Papierverpackungssubstraten auf den K-Beauty-Exportmarkt im Wert von 11,43 Milliarden USD ab, mit drei Ausstellungszonen für saubere Textur, prägungskompatible und recycelte Materialformate. Das Unternehmen präsentierte auch seine Protego-Öko-Flexverpackung, die darauf ausgelegt ist, Aluminium- und Kunststofffolien in Kosmetikbeuteln zu ersetzen, und positionierte papierbasierte Kartonlösungen als sowohl ästhetisch hochwertig als auch EU-PPWR-konform für exportorientierte Marken.

- Mai 2026: Hansol Paper meldete für das erste Quartal 2026 einen Betriebsgewinn von 11,2 Milliarden KRW (8,1 Millionen USD), ein Rückgang von 44,7 % gegenüber dem Vorjahr, da gleichzeitige Umsatzrückgänge bei Druckpapier, Industriepapier und Spezialpapier die Konzernrentabilität belasteten. Der Umsatz im ersten Quartal sank um 2,7 % auf 559,8 Milliarden KRW (405 Millionen USD), wobei Spezialpapier mit -8,4 % den stärksten Kategorierückgang verzeichnete.

- Mai 2026: Die Koreanische Kommission für fairen Handel verhängte endgültig Bußgelder in Höhe von 338,3 Milliarden KRW (245 Millionen USD) gegen sechs Papierhersteller – Hansol Paper, Moorim P&P, Moorim Paper, Moorim SP, Hankuk Paper und Hongwon Paper – wegen koordinierter Preisabsprachen bei Druckpapier, die in mindestens 60 Treffen zwischen Februar 2021 und Dezember 2024 durchgeführt wurden. Alle sechs Unternehmen entschieden sich, keine Verwaltungsklagen einzureichen, und wurden einer dreijährigen halbjährlichen Preisberichtspflicht unterworfen, der ersten derartigen Anordnung in Südkorea seit 20 Jahren und der größten jemals gegen die inländische Papierindustrie verhängten Kartellstrafe.

- April 2026: Moorim P&Ps lebensmittelechtes Zellstoffformprodukt erhielt die höchste Biologisch abbaubarkeits-Zertifizierung von TUV AUSTRIA sowie Lebensmittelsicherheitsgenehmigungen sowohl von der US-amerikanischen FDA als auch vom deutschen Bundesinstitut für Risikobewertung (BfR). Mit einer Produktionskapazität von 10 Millionen runden Tellern monatlich wurde das Produkt kommerziell an Lotte Mart für Meeresfrüchteverpackungen, Nonghyup Hanaro Mart für Fleisch- und Produkttrays sowie an Convenience-Store-Bereiche für verzehrfertige Produkte als zertifizierte Kunststoffalternative für Foodservice-Karton geliefert.

Berichtsumfang des südkoreanischen Kartonmarkts

Der südkoreanische Kartonmarkt umfasst die Produktion, den Vertrieb und die Anwendung von Kartonmaterialien für Verpackungen. Zu den wichtigsten Produktklassen auf dem Markt gehören vollgebleichter Karton, vollungebleichter Karton, Faltschachtelkarton, weiß-kaschierter Graukarton, Flüssigverpackungskarton und Foodservice-Karton. Diese Sorten werden in verschiedenen Verpackungsformaten verwendet, darunter Faltschachteln, Flüssigverpackungen, Sleeves, Trays, Becher und Foodservice-Behälter. Aufgrund ihrer Recyclingfähigkeit, Bedruckbarkeit und nachhaltigen Verpackungseigenschaften werden diese Kartonlösungen in Sektoren wie Lebensmittel, Getränke, Pharmazeutika, Tabak, Kosmetik und weiteren weit verbreitet eingesetzt.

Der südkoreanische Kartonmarkt ist segmentiert nach Produktklasse (Vollgebleichter Karton, Vollungebleichter Karton, Faltschachtelkarton, Weiß-kaschierter Graukarton, Flüssigverpackungskarton und Foodservice-Karton), Verpackungsformat (Faltschachteln, Flüssigverpackung, Sleeve und Tray sowie andere Verpackungsformate) und Endverbraucherbranche (Lebensmittel, Getränke, Pharma und Gesundheitswesen, Tabak, Kosmetik und Körperpflege sowie andere Endverbraucherbranchen). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Vollgebleichter Karton |

| Vollungebleichter Karton |

| Faltschachtelkarton |

| Weiß-kaschierter Graukarton |

| Flüssigverpackungskarton |

| Foodservice-Karton |

| Faltschachteln |

| Flüssigverpackung |

| Sleeve und Tray |

| Andere Verpackungsformate (Becher, Foodservice-Behälter) |

| Lebensmittel |

| Getränke |

| Pharmazeutika und Gesundheitswesen |

| Tabak |

| Kosmetik und Körperpflege |

| Andere Endverbraucherbranchen (Spielzeug, Bekleidung, Automobil, Haushalt, Elektro, Foodservice) |

| Nach Produktklasse | Vollgebleichter Karton |

| Vollungebleichter Karton | |

| Faltschachtelkarton | |

| Weiß-kaschierter Graukarton | |

| Flüssigverpackungskarton | |

| Foodservice-Karton | |

| Nach Verpackungsformat | Faltschachteln |

| Flüssigverpackung | |

| Sleeve und Tray | |

| Andere Verpackungsformate (Becher, Foodservice-Behälter) | |

| Nach Endverbraucherbranche | Lebensmittel |

| Getränke | |

| Pharmazeutika und Gesundheitswesen | |

| Tabak | |

| Kosmetik und Körperpflege | |

| Andere Endverbraucherbranchen (Spielzeug, Bekleidung, Automobil, Haushalt, Elektro, Foodservice) |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle und prognostizierte Wert der südkoreanischen Kartonnachfrage?

Der südkoreanische Kartonmarkt wurde im Jahr 2025 auf 1,82 Milliarden USD geschätzt, wird im Jahr 2026 auf 1,91 Milliarden USD geschätzt und soll bis 2031 bei einem CAGR von 5,70 % einen Wert von 2,52 Milliarden USD erreichen.

Welches Verpackungsformat führt die Nachfrage in Südkorea an?

Faltschachteln führen den Formatmix mit einem Anteil von 54,19 % im Jahr 2025 an, unterstützt durch Lebensmittel-, Kosmetik-, Pharmazeutika- und saisonale Geschenkverpackungen.

Welches Endverbrauchersegment wächst am schnellsten?

Pharmazeutika und Gesundheitswesen ist das am schnellsten wachsende Endverbrauchersegment mit einem prognostizierten CAGR von 6,75 % von 2026 bis 2031.

Warum sind aluminiumfreie aseptische Kartons in Südkorea wichtig?

Sie verbessern die Recyclingfähigkeit und reduzieren den Kohlenstoff-Fußabdruck, während sie einen höheren Kartonanteil in Molkerei- und Getränkeverpackungen unterstützen, was dazu beiträgt, dass Flüssigverpackungen mit einem CAGR von 6,43 % wachsen.

Wie wirken sich K-Beauty-Exporte auf die Kartonnachfrage aus?

Kosmetikexporte erreichten im Jahr 2025 11,43 Milliarden USD und im ersten Quartal 2026 3,1 Milliarden USD, was die Nachfrage nach hochweißen, prägungskompatiblen und exportfertigen Kartons steigert.

Was ist die größte Kostenherausforderung für lokale Produzenten?

Importierte Zellstoff- und Papierinputinflation bleibt eine wesentliche Einschränkung, wie der Anstieg des Importpreisindex der Bank of Korea für Zellstoff- und Papierprodukte auf 150,98 im März 2026 gegenüber 147,18 im Februar zeigt.

Seite zuletzt aktualisiert am: