Größe und Marktanteil des Marktes für Automobil-Klebstoffe und Dichtstoffe im Asien-Pazifik-Raum

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

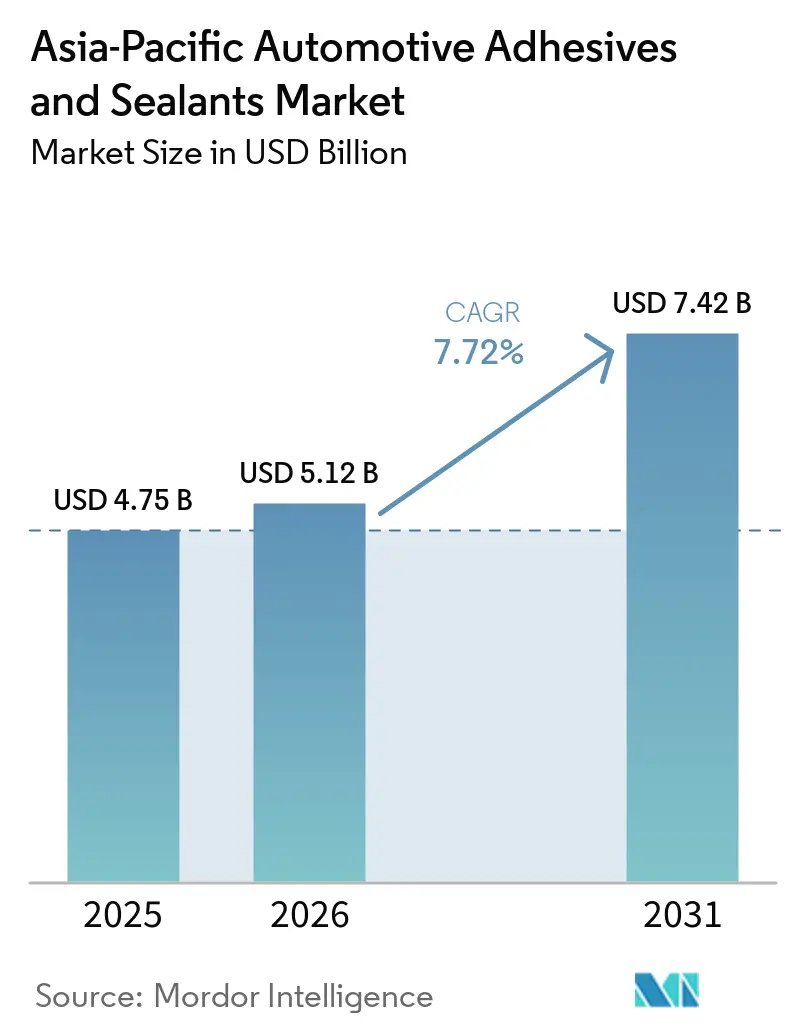

| Marktgröße im Basisjahr (2025) | 4.75 Milliarden US-Dollar |

| Marktgröße (2026) | 5.12 Milliarden US-Dollar |

| Marktgröße (2031) | 7.42 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.72% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Automobil-Klebstoffe und Dichtstoffe im Asien-Pazifik-Raum von Mordor Intelligence

Die Größe des Marktes für Automobil-Klebstoffe und Dichtstoffe im Asien-Pazifik-Raum wird auf 4,75 Milliarden USD im Jahr 2025, 5,12 Milliarden USD im Jahr 2026 projiziert und soll bis 2031 einen Wert von 7,42 Milliarden USD erreichen, mit einer CAGR von 7,72 % von 2026 bis 2031. Automobilhersteller erhöhen den Einsatz von Klebstoffen pro Fahrzeug, da Mehrwerkstoff-Rohkarosseriedesigns traditionelle punktgeschweißte Stahlstrukturen ersetzen. Diese Veränderung wird durch die Einführung der China-VI-B-Emissionsgrenzwerte und die Angleichung der Ziele für den durchschnittlichen Kraftstoffverbrauch der Fahrzeugflotte (CAFE) vorangetrieben. Das rasche Wachstum der Produktion von batterieelektrischen Fahrzeugen (BEV) steigert die Nachfrage nach Wärmeübertragungs- und Dichtungsmaterialien, die in der Lage sind, Wärme bei Werten von mehr als 1,5 W/m·K abzuleiten. Gleichzeitig lokalisieren Länder wie Indonesien, Indien und Thailand die Montage von Elektrofahrzeugen (EV), was zu einem Anstieg der Nachfrage nach Polyurethan- und Silikondichtstoffen führt, die strenge Entflammbarkeits- und Dielektrizitätsnormen erfüllen. Globale Lieferanten führen isocyanatfreie, biobasierte und lösbare Klebstoffqualitäten ein, die die Recyclingfähigkeit verbessern und die Lebenszyklusemissionen reduzieren, ohne die Scherfestigkeit zu beeinträchtigen. Schwankungen bei den Rohstoffpreisen und ein Mangel an qualifizierten Arbeitskräften für die robotergestützte Dosierung bleiben wesentliche Herausforderungen für eine breitere Einführung in Tier-2-Werken in der ASEAN-Region.

Wichtigste Erkenntnisse des Berichts

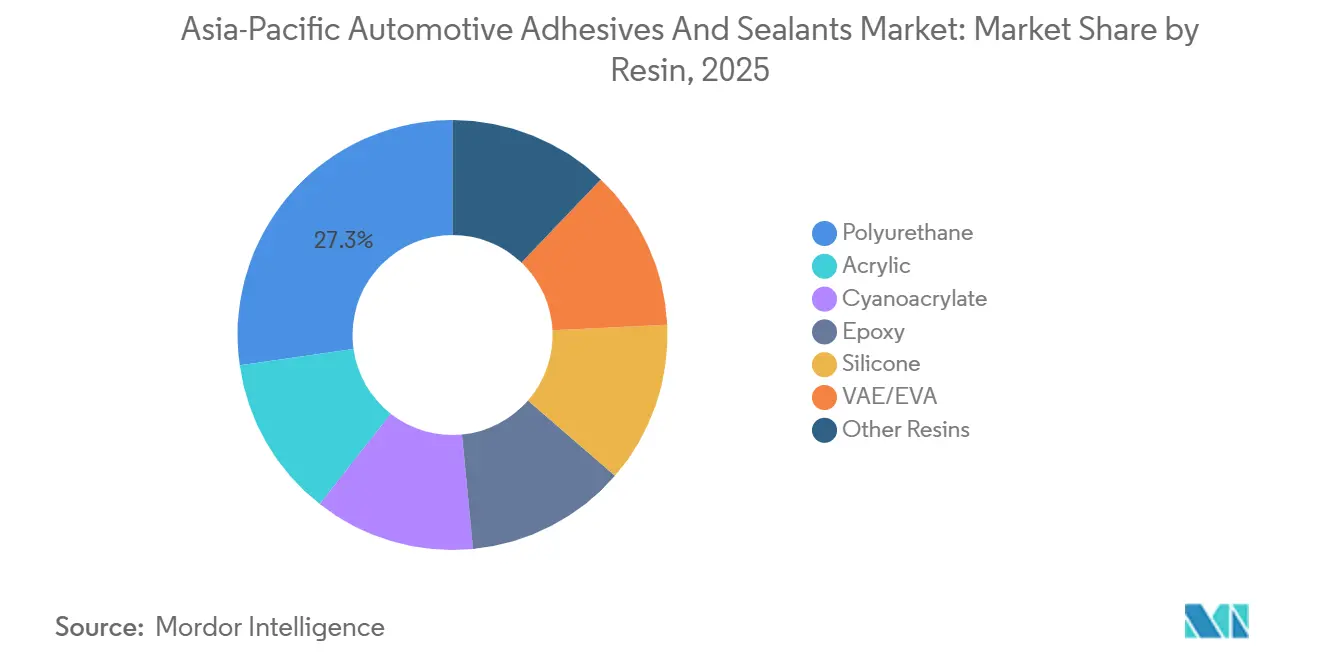

- Nach Harz führte Polyurethan mit einem Marktanteil von 27,25 % am Markt für Automobil-Klebstoffe und Dichtstoffe im Asien-Pazifik-Raum im Jahr 2025, während VAE/EVA bis 2031 voraussichtlich mit einer CAGR von 6,55 % wachsen wird.

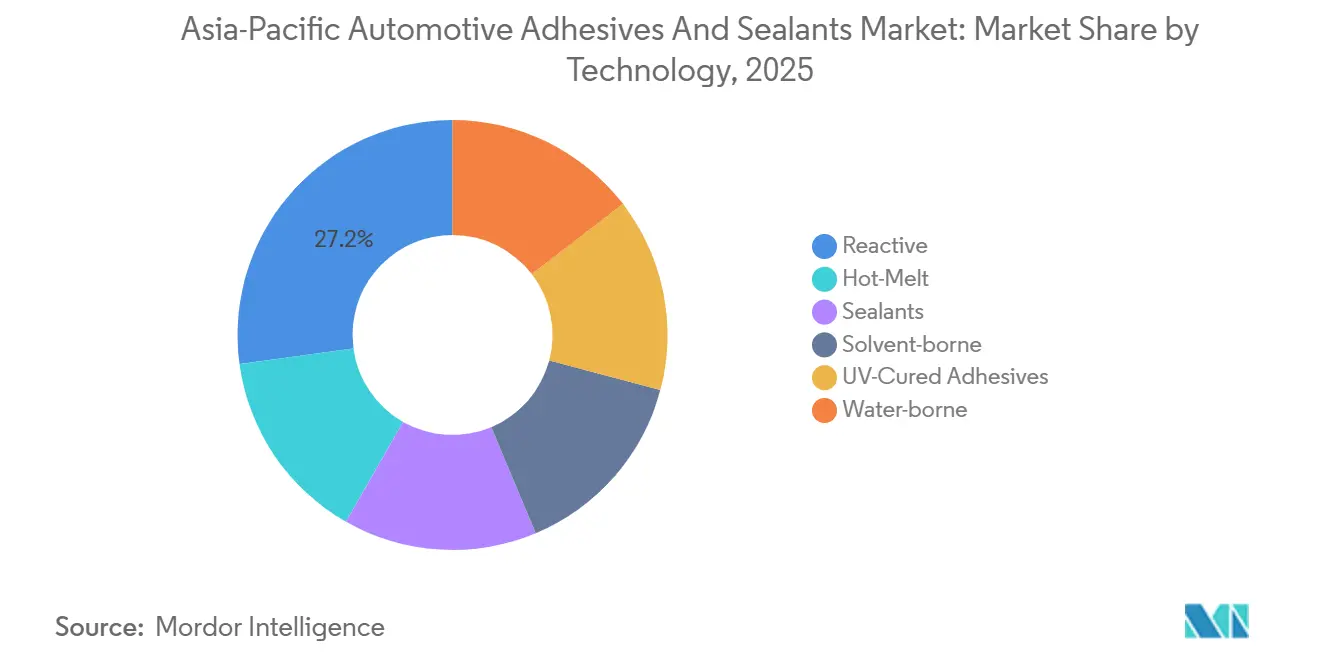

- Nach Technologie hielten reaktive Systeme im Jahr 2025 einen Umsatzanteil von 27,16 %; Schmelzklebstoffplattformen verzeichnen mit einer CAGR von 8,53 % über 2026–2031 die schnellste Entwicklung.

- Nach Geografie dominierte China mit 53,66 % des regionalen Umsatzes im Jahr 2025, während Indonesien die schnellste CAGR von 6,72 % bis 2031 verzeichnen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des Marktes für Automobil-Klebstoffe und Dichtstoffe im Asien-Pazifik-Raum

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| OEM-Präferenz für Mehrwerkstoff-Rohkarosseriedesigns | +1.8% | China, Japan, Südkorea; Ausstrahlungseffekte auf Indien und Thailand | Mittelfristig (2–4 Jahre) |

| Gewichtsreduzierungsvorschriften gemäß China VI und CAFE-Normen | +1.5% | China (national); Japan und Südkorea (freiwillige CAFE-Entsprechung) | Kurzfristig (≤ 2 Jahre) |

| Anstieg der Nachfrage nach Dichtungen für EV-Batteriepakete | +1.6% | China, Indien, Indonesien; frühe Einführung in Thailand und Malaysia | Mittelfristig (2–4 Jahre) |

| Start-ups, die biobasierte Polyurethanchemien kommerzialisieren | +0.7% | Global, mit Pilotprojekten in Japan und Südkorea | Langfristig (≥ 4 Jahre) |

| Entstehung von Verbundklebstoffen mit niedriger Oberflächenenergie | +0.6% | Japan, Südkorea, China (Premium-OEMs); Nische in Indien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

OEM-Präferenz für Mehrwerkstoff-Rohkarosseriedesigns

Automobilhersteller in der Region integrieren Stahl, Aluminium, Magnesium und kohlenstofffaserverstärkte Polymere in einzelne Strukturen, um das Leergewicht um 8–12 % zu reduzieren. Diese Veränderung hat den Klebstoffeinsatz von etwa 15 Kilogramm auf über 25 Kilogramm pro Fahrzeug erhöht[1]Sika AG, "Investor- und Medienkonferenz Fast Forward," sika.com. Der Mehrphasen-Integrationsprozess von ArcelorMittal für chinesische Limousinen kombiniert hochfesten Stahl mit Aluminiumverkleidungen – eine Kombination, die aufgrund des Risikos galvanischer Korrosion für das Widerstandspunktschweißen ungeeignet ist. Im Jahr 2025 übernahm Seres Magnesium-Druckguss-Hilfsrahmen und spezifizierte Epoxid-Strukturklebstoffe, die eine Scherfestigkeit von mehr als 10 Megapascal (MPa) ohne Oberflächenvorbehandlung erreichen. Japanische Tier-1-Lieferanten berichten, dass silylmodifizierte Polymerdichtstoffe, die bei Umgebungstemperaturen aushärten, die Zykluszeiten durch den Wegfall von Einbrennöfen verkürzen. Diese Fortschritte verankern Klebstoffe tiefer in Hochvolumenplattformen, die zwischen 2027 und 2030 auf den Markt kommen sollen.

Gewichtsreduzierungsvorschriften gemäß China VI und CAFE-Normen

Chinas Einführung der China-VI-B-Normen im Januar 2026 wird die Feinstaubgrenzwerte um 30 % und die Stickoxid (NOx)-Grenzwerte um 50 % senken, während Prüfungen der Emissionen im realen Fahrbetrieb die Durchsetzung verbessern werden. Darüber hinaus müssen Erstausrüster (OEMs) bis 2030 einen Flottenverbrauch von 3,3 Litern pro 100 Kilometer (L/100 km) erreichen, was den Ersatz von Stahl durch klebstoffgebundenes Aluminium und Verbundwerkstoffe vorantreibt, die den Bedarf an energieintensiven Wärmetunneln eliminieren. Hyundai und Kia verfolgen einen ähnlichen Ansatz und verwenden reaktive Schmelzklebstoffe an Heckklappen und Motorhauben, um das Gewicht um 3–5 Kilogramm pro Verschlussteil zu reduzieren. Japans Stufe-4-Vorschriften, die 2026 in Kraft treten, erweitern die Anforderungen zur Gewichtsreduzierung auf Transporter und Kleintransporter und erhöhen die Lieferantennachfrage nach qualifizierten Einkomponenten-Polyurethanen.

Anstieg der Nachfrage nach Dichtungen für EV-Batteriepakete

Laderaten von batterieelektrischen Fahrzeugen (BEV) von mehr als 3C erhöhen die Pakettemperaturen, was zur Einführung von Wärmeübertragungs-Klebstoffen mit Leitfähigkeitswerten von 1,5–3 Watt pro Meter-Kelvin (W/m·K) führt, die herkömmliche Spaltfüller ersetzen. Henkels LOCTITE SI 54861 Silikondichtung, zertifiziert nach UL94-V0 und mit einer Dehnung von über 200 %, ist zum Standard für chinesische Batterie-Abdeckungen geworden[2]H.B. Fuller Co., "Investorentag 2025," hbfuller.com . In Indien wird der EV-Klebstoffumsatz voraussichtlich von 94,3 Millionen USD im Jahr 2024 auf nahezu 2 Milliarden USD bis 2034 wachsen, unterstützt durch die FAME-II-Subventionen (Schnellere Einführung und Herstellung von Hybrid- und Elektrofahrzeugen). Lösbare Chemien, die sich unter kontrollierter Wärme erweichen, werden von japanischen Recyclingunternehmen erprobt, um die Demontage von Paketen ohne Schreddern zu ermöglichen.

Start-ups, die biobasierte Polyurethanchemien kommerzialisieren

Henkel führte im November 2025 Technomelt PUR 6260 ECO ein, das 60 % Rizinusöl- und recycelten Polyolgehalt aufweist und gleichzeitig die Anforderungen an die Scherfestigkeit von größer oder gleich 3 Megapascal (MPa) erfüllt. DIC erweitert seine wasserbasierte Polyurethankapazität in Guangdong und erhöht die Epoxidharproduktion um 59 % in seinem Werk in Chiba, mit einer erwarteten Fertigstellung bis Juli 2029, unterstützt durch einen staatlichen Zuschuss von 3 Milliarden JPY (0,01 Milliarden USD). Obwohl biobasierte Qualitäten einen Kostenaufschlag von 15–20 % aufweisen, beschleunigen Kohlenstoffgrenzkorrekturregulatoren flottenweit Versuche bei multinationalen OEMs.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität bei Isocyanat- und Epoxid-Rohstoffpreisen | -0.9% | China, Japan, Südkorea (primäre Produktionszentren); Ausstrahlungseffekte auf ASEAN | Kurzfristig (≤ 2 Jahre) |

| OEM-Druck in Richtung mechanischer Befestigung zur einfacheren Reparatur | -0.5% | Indien, Indonesien, Thailand (aufstrebende Unfallreparaturnetzwerke) | Mittelfristig (2–4 Jahre) |

| Strenge VOC-Obergrenzen in Japan und Südkorea | -0.4% | Japan, Südkorea und der indirekte Einfluss auf Chinas Küstenstädte | Kurzfristig (≤ 2 Jahre) |

| Qualifikationslücke bei der Roboterdosierprogrammierung in Tier-2-Werken | -0.3% | Indonesien, Thailand, Malaysia (Tier-2-Lieferantencluster) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität bei Isocyanat- und Epoxid-Rohstoffpreisen

Ungeplante Ausfälle bei Methylendiphenyldiisocyanat (MDI) und Schwankungen der Rohölpreise verursachten bis 2025 Spotmarkt-Schwankungen und reduzierten die Margen kleinerer ASEAN-Formulierer um 200–300 Basispunkte. Der Epoxidmarkt schwächte sich Anfang 2026 ab, was einige Lieferanten dazu veranlasste, Forschungs- und Entwicklungsinitiativen sowie Kapazitätserweiterungspläne zu verzögern. DICs neue Epoxideinheit in Chiba, die zur Sicherung der inländischen Versorgung subventioniert wird, verdeutlicht die erheblichen Kapitalinvestitionen, die zur Bewältigung von Rohstoffrisiken erforderlich sind. Während silylmodifizierte Polymeralternativen dazu beitragen, die Isocyanatexposition zu reduzieren, sind sie durch thermische Alterungsbeschränkungen oberhalb von 120 °C begrenzt.

OEM-Druck in Richtung mechanischer Befestigung zur einfacheren Reparatur

Unfallreparaturnetzwerke in Indien und Indonesien haben häufig keinen Zugang zu Infrarotöfen und Oberflächenvorbereitungswerkzeugen, was Automobilhersteller dazu veranlasst, Clips und Nieten für nicht-strukturelle Verkleidungen wieder einzuführen. Dieser hybride Ansatz reduziert den Klebstoffverbrauch um 10–15 % pro Fahrzeug und hat die Batteriepakemontage von Tesla Shanghai beeinflusst, die 2025 mechanische Befestigungselemente einbezog, um garantiebezogene Reparaturen zu vereinfachen. Die Übernahme von ND Industries durch H.B. Fuller Company im Jahr 2024 spiegelt die Erwartung wider, dass Befestigungs-Klebstoff-Hybride weiterhin eine Rolle in kostensensiblen Marktsegmenten spielen werden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Harz: Polyurethan dominiert, VAE/EVA beschleunigt

Polyurethan wird voraussichtlich 27,25 % des Marktanteils am Markt für Automobil-Klebstoffe und Dichtstoffe im Asien-Pazifik-Raum im Jahr 2025 ausmachen, angetrieben durch seine 400%ige Dehnung und feuchtigkeitshärtenden Eigenschaften, die für Verbindungen aus gemischten Substraten geeignet sind. Henkels wärmeleitende Polyurethanqualitäten mit einer Wärmeleitfähigkeit von 1,2–3,4 Watt pro Meter-Kelvin (W/m·K) werden häufig zur Verbindung von Elektrofahrzeug (EV)-Modulen verwendet. Epoxidklebstoffe werden in Anwendungen unter der Motorhaube eingesetzt, die Beständigkeit gegen Temperaturen bis zu 180 °C erfordern, während Silikondichtstoffe aufgrund ihrer dielektrischen Festigkeit von mehr als 10 Kilovolt pro Millimeter (kV/mm) für Hochvoltbatterien bevorzugt werden.

Wasserbasierte Vinylacetat-Ethylen/Ethylen-Vinylacetat (VAE/EVA)-Systeme, obwohl derzeit kleiner im Marktanteil, werden voraussichtlich mit einer CAGR von 6,55 % bis 2031 wachsen. Ihre Kosteneffizienz und die Einhaltung von Vorschriften für flüchtige organische Verbindungen (VOC) machen sie für Anwendungen wie Dachhimmel und Türverkleidungen in Indien geeignet. Diese Klebstoffe helfen Erstausrüstern (OEMs), Japans Grenzwert für Formaldehyd im Fahrzeuginnenraum von 100 Mikrogramm pro Kubikmeter (µg/m³) einzuhalten, ohne Investitionen in Ultraviolett (UV)-Lampen zu erfordern. Der Markt für VAE/EVA-Klebstoffe wird voraussichtlich erheblich wachsen, unterstützt durch eine erhöhte regionale Produktionskapazität inländischer Lieferanten.

Nach Technologie: Reaktive Systeme behaupten sich, Schmelzklebstoff gewinnt

Reaktive Ein- und Zweikomponentensysteme werden voraussichtlich im Jahr 2025 einen Umsatzanteil von 27,16 % behalten, da sie in der Lage sind, eine Scherfestigkeit von größer oder gleich 15 Megapascal (MPa) über einen Temperaturbereich von -40 °C bis +120 °C zu liefern. Sika hat eine starke Nachfrage nach diesen Systemen sowohl auf globalen als auch auf regionalen Automobilplattformen in Asien gemeldet.

Schmelzklebstoffe werden voraussichtlich mit einer CAGR von 8,53 % bis 2031 wachsen, was das schnellste Wachstum unter allen Technologien darstellt. Ihre Fähigkeit, innerhalb von 15 Sekunden Handhabungsfestigkeit zu erreichen, macht sie für Hochmix-Produktionslinien in Ländern wie Thailand und Malaysia geeignet. Der Markt für Schmelzklebstoffe wird voraussichtlich wachsen, da lösungsmittelbasierte Alternativen aufgrund strengerer VOC-Vorschriften auslaufen. UV-gehärtete Klebstoffe bleiben eine Premium-Option, die hauptsächlich bei der Windschutzscheiben- und Panoramadachmontage eingesetzt wird, wo Einschränkungen der Lampensichtlinie eine breitere Einführung begrenzen.

Geografische Analyse

China machte 2025 53,66 % des regionalen Umsatzes aus, angetrieben durch die Produktion von über 25 Millionen Personenkraftwagen und die frühe Einführung von Mehrwerkstoffdesigns, die durch die China-VI-B-Emissionsvorschriften beeinflusst wurden. Sika erweiterte seinen Betrieb mit neuen Werken in Xi'an und Suzhou; ein schwacher Immobiliensektor führte jedoch 2025 zu einem Rückgang des chinesischen Umsatzes in Landeswährung um 5,2 %. Trotzdem haben ausgehende chinesische OEM-Projekte im Wert von 19 Milliarden CHF (24,05 Milliarden USD) die Exportnachfrage nach Klebstoffen, die globale Spezifikationen erfüllen, erhöht.

Japan und Südkorea konzentrieren sich auf UV-gehärtete und biobasierte Chemien, obwohl strenge VOC-Grenzwerte die Investitionsausgaben für Tier-2-Lieferanten erhöht haben. DICs durch Subventionen unterstützte Epoxiderweiterung in Höhe von 3 Milliarden JPY (0,01 Milliarden USD), die bis 2029 abgeschlossen sein soll, wird voraussichtlich die Versorgungssicherheit verbessern und den Technologieexport in ASEAN-Länder ankurbeln. Hyundai und Kia haben reaktive Schmelzklebstoffe für globale Plattformen eingeführt, um freiwillige Kraftstoffeffizienzziele zu erfüllen, die an Chinas CAFE-Normen ausgerichtet sind.

Indonesien führt das regionale Wachstum mit einer CAGR von 6,72 % an, unterstützt durch einen Anstieg der BEV-Verkäufe um 230 % im Jahresvergleich im ersten Quartal 2024. Sika verdoppelte 2024 die Kapazität seines Werks in Bekasi und initiierte wasserbasierte Klebstoffversuche in seinen Java-Werken. Indien folgt mit einem konstanten jährlichen Wachstum der Klebstoffnachfrage von 8–10 %, hervorgehoben durch Pidilites 36-Millionen-USD-Werk im Punjab, das bis 2027 eine Kapazität von 200.000 Tonnen anstrebt. Der Anstieg der Personenkraftwagenverkäufe in Thailand um 20,65 % im November 2025 und Malaysias Hochdurchsatz-Schmelzklebstoffproduktionslinien unterstreichen das Wachstumspotenzial in der ASEAN-Region.

Wettbewerbslandschaft

Der Markt für Automobil-Klebstoffe und Dichtstoffe im Asien-Pazifik-Raum ist mäßig fragmentiert. Fünf große globale Unternehmen – Henkel AG & Co. KGaA, Sika AG, H.B. Fuller Company, 3M und Dow – machen schätzungsweise 55–60 % der Tier-1-Erstausrüster (OEM)-Spezifikationen im Markt für Automobil-Klebstoffe und Dichtstoffe im Asien-Pazifik-Raum aus. Sikas Initiative „Fast Forward” plant, bis 2027 mehrere kleinere chinesische Werke zu schließen, mit dem Ziel, jährliche Einsparungen von 150–200 Millionen CHF (189,94–253,25 Millionen USD) zu erzielen, was den Kostendruck auch für etablierte Akteure widerspiegelt. Arkemas Übernahme der Laminierkleber-Linie für flexible Verpackungen von Dow für 150 Millionen USD hat lösungsmittelfreie und biobasierte Vermögenswerte hinzugefügt, die voraussichtlich innerhalb von fünf Jahren 30 Millionen USD an Ergebnis vor Zinsen, Steuern, Abschreibungen und Amortisation (EBITDA) generieren werden.

H.B. Fuller Company erweiterte seine Marktpräsenz durch die Übernahme von ND Industries im Jahr 2024 und positionierte sich damit, um der wachsenden Nachfrage nach hybriden Befestigungs-Klebstoff-Lösungen in kostensensiblen Innenanwendungen gerecht zu werden. Regionale Wettbewerber wie Pidilite, DIC und Shanghai Huitian gewinnen im Aftermarket- und Tier-2-Segment an Bedeutung, indem sie Produkte mit niedriger Oberflächenenergie und VOC-konforme Produkte entwickeln, die auf lokale regulatorische Anforderungen zugeschnitten sind. Huntsmans SHOKLESS-Polyurethanschaum für Elektrofahrzeug (EV)-Batterien und die Eröffnung seines 11.000 m² großen Innovationszentrums im Jahr 2024 verdeutlichen die erheblichen Forschungs- und Entwicklungs (F&E)-Investitionen, die erforderlich sind, um in hochmargigen E-Mobilitätssegmenten wettbewerbsfähig zu sein. Wachstumschancen bestehen weiterhin in Bereichen wie lösbare Klebstoffe für das Recycling und primerlose Verbindungslösungen für Polypropylen und Kohlenstofffaser.

Marktführer der Branche für Automobil-Klebstoffe und Dichtstoffe im Asien-Pazifik-Raum

3M

Henkel AG & Co. KGaA

Sika AG

Dow

H.B. Fuller Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Henkel AG & Co. KGaA führte Loctite MS 9650 ein, einen isocyanatfreien silylmodifizierten Polymerklebstoff, der für die Verbindung mehrerer Substrate in der Automobilproduktion entwickelt wurde. Dieses Produkt zielt auf die wachsende Nachfrage nach Klebstoffen und Dichtstoffen in der Automobilindustrie im Asien-Pazifik-Raum ab, insbesondere in Indien und Südostasien.

- Juni 2025: Sika AG hat sein Werk in Suzhou aufgerüstet, um sich auf hochviskose Polyurethan-Technologien für fortschrittliches Kleben und Abdichten zu konzentrieren, mit Priorität auf lokaler Versorgung für lokale Bedürfnisse. Diese Entwicklung entspricht der wachsenden Nachfrage nach Automobil-Klebstoffen und Dichtstoffen in der Asien-Pazifik-Region.

Berichtsumfang des Marktes für Automobil-Klebstoffe und Dichtstoffe im Asien-Pazifik-Raum

Automobil-Klebstoffe und Dichtstoffe sind chemische Verbindungen, die zum Verbinden von Komponenten, Füllen von Lücken und Abdichten von Verbindungen in Fahrzeugen verwendet werden. Sie dienen als Alternative zu mechanischen Befestigungselementen, helfen bei der Gewichtsreduzierung, verbessern die strukturelle Integrität und erhöhen die Haltbarkeit. Diese Verbindungen verhindern Undichtigkeiten, reduzieren Geräusche und Vibrationen (Geräusch, Vibration und Rauheit – NVH) und gewährleisten eine effektive Spannungsverteilung, was für die Montage moderner leichter und elektrischer Fahrzeuge entscheidend ist.

Der Markt für Automobil-Klebstoffe und Dichtstoffe im Asien-Pazifik-Raum ist nach Harz, Technologie und Geografie segmentiert. Nach Harz ist der Markt in Acryl, Cyanoacrylat, Epoxid, Polyurethan, Silikon, VAE/EVA und sonstige Harze segmentiert. Nach Technologie ist der Markt in Schmelzklebstoff, Reaktiv, Dichtstoffe, Lösungsmittelbasiert, UV-gehärtete Klebstoffe und Wasserbasiert segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für Automobil-Klebstoffe und Dichtstoffe in 9 Ländern der Region. Die Marktgrößen und Prognosen werden in Wertangaben (USD) bereitgestellt.

| Acryl |

| Cyanoacrylat |

| Epoxid |

| Polyurethan |

| Silikon |

| VAE/EVA |

| Sonstige Harze |

| Schmelzklebstoff |

| Reaktiv |

| Dichtstoffe |

| Lösungsmittelbasiert |

| UV-gehärtete Klebstoffe |

| Wasserbasiert |

| Australien |

| China |

| Indien |

| Indonesien |

| Japan |

| Malaysia |

| Singapur |

| Südkorea |

| Thailand |

| Übriger Asien-Pazifik-Raum |

| Nach Harz | Acryl |

| Cyanoacrylat | |

| Epoxid | |

| Polyurethan | |

| Silikon | |

| VAE/EVA | |

| Sonstige Harze | |

| Nach Technologie | Schmelzklebstoff |

| Reaktiv | |

| Dichtstoffe | |

| Lösungsmittelbasiert | |

| UV-gehärtete Klebstoffe | |

| Wasserbasiert | |

| Nach Geografie | Australien |

| China | |

| Indien | |

| Indonesien | |

| Japan | |

| Malaysia | |

| Singapur | |

| Südkorea | |

| Thailand | |

| Übriger Asien-Pazifik-Raum |

Marktdefinition

- Endverbraucherbranche - In der Automobilindustrie werden sowohl OEM- als auch Aftermarket-Anwendungen für Klebstoffe und Dichtstoffe im Rahmen des Geltungsbereichs berücksichtigt.

- Produkt - Alle in der Automobilindustrie verwendeten Kleb- und Dichtstoffprodukte werden im untersuchten Markt berücksichtigt

- Harz - Im Rahmen der Studie werden Harze wie Polyurethan, Epoxid, Acryl, Cyanoacrylat, VAE/EVA und Silikon berücksichtigt

- Technologie - Für die Zwecke dieser Studie werden die Technologien Wasserbasiert, Lösungsmittelbasiert, Reaktiv, Schmelzklebstoff, UV-gehärtete Klebstoffe und Dichtstoffe berücksichtigt.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Schmelzklebstoff | Schmelzklebstoffe sind im Allgemeinen 100%ige Feststoffformulierungen auf Basis thermoplastischer Polymere. Sie sind bei Raumtemperatur fest und werden beim Erhitzen über ihren Erweichungspunkt aktiviert, an dem sie flüssig sind und daher verarbeitet werden können. |

| Reaktivklebstoff | Ein Reaktivklebstoff besteht aus Monomeren, die im Aushärtungsprozess des Klebstoffs reagieren und während der Verwendung nicht aus dem Film verdampfen. Stattdessen werden diese flüchtigen Komponenten chemisch in den Klebstoff eingebaut. |

| Lösungsmittelbasierter Klebstoff | Lösungsmittelbasierte Klebstoffe sind Gemische aus Lösungsmitteln und thermoplastischen oder leicht vernetzten Polymeren wie Polychloropren, Polyurethan, Acryl, Silikon sowie Natur- und Synthesekautschuken (Elastomere). |

| Wasserbasierter Klebstoff | Wasserbasierte Klebstoffe verwenden Wasser als Träger- oder Verdünnungsmedium zur Dispergierung eines Harzes. Sie werden durch Verdunsten oder Absorption des Wassers durch das Substrat ausgehärtet. Diese Klebstoffe werden mit Wasser als Verdünnungsmittel anstelle eines flüchtigen organischen Lösungsmittels hergestellt. |

| UV-gehärteter Klebstoff | UV-härtende Klebstoffe induzieren die Aushärtung und erzeugen eine dauerhafte Verbindung ohne Erhitzen durch die Verwendung von ultraviolettem (UV) Licht oder anderen Strahlungsquellen. Eine Ansammlung von Monomeren und Oligomeren wird durch ultraviolettes (UV) oder sichtbares Licht in einem UV-Klebstoff ausgehärtet oder polymerisiert. Da UV eine strahlende Energiequelle ist, werden UV-Klebstoffe oft als strahlungshärtende oder Rad-Cure-Klebstoffe bezeichnet. |

| Hitzebeständiger Klebstoff | Hitzebeständige Klebstoffe sind solche, die bei hohen Temperaturen nicht abgebaut werden. Ein Aspekt eines komplexen Systems von Umständen ist die Fähigkeit des Klebstoffs, dem durch hohe Temperaturen verursachten Zerfall zu widerstehen. Mit steigender Temperatur können Klebstoffe verflüssigen. Sie können Spannungen standhalten, die aus unterschiedlichen Ausdehnungs- und Kontraktionskoeffizienten resultieren, was ein zusätzlicher Vorteil sein kann. |

| Rückverlagerung | Rückverlagerung ist die Praxis, die Warenproduktion und -fertigung zurück in das Land zu verlagern, in dem das Unternehmen gegründet wurde. Onshoring, Inshoring und Back-Shoring sind weitere verwendete Begriffe. Offshoring, die Praxis, Artikel im Ausland zu produzieren, um Arbeits- und Fertigungskosten zu senken, ist das Gegenteil davon. |

| Oleochemikalien | Oleochemikalien sind Verbindungen, die aus biologischen Ölen oder Fetten hergestellt werden. Sie ähneln Petrochemikalien, die aus Erdöl hergestellt werden. Das Oleochemikaliengeschäft basiert auf der Hydrolyse von Ölen oder Fetten. |

| Nicht poröse Materialien | Nicht poröse Materialien sind Substanzen, die den Durchgang von Flüssigkeit oder Luft nicht zulassen. Nicht poröse Materialien sind solche, die nicht porös sind, wie Glas, Kunststoff, Metall und lackiertes Holz. Da keine Luft durchdringen kann, ist weniger Luftstrom erforderlich, um diese Materialien anzuheben, was den Bedarf an hohem Luftstrom negiert. |

| EU-Vietnam-Freihandelsabkommen | Ein Handelsabkommen und ein Investitionsschutzabkommen wurden am 30. Juni 2019 zwischen der Europäischen Union und Vietnam abgeschlossen. |

| VOC-Gehalt | Verbindungen mit begrenzter Wasserlöslichkeit und hohem Dampfdruck sind als flüchtige organische Verbindungen (VOC) bekannt. Viele VOC sind vom Menschen hergestellte Chemikalien, die bei der Herstellung von Farben, Pharmazeutika und Kältemitteln verwendet und produziert werden. |

| Emulsionspolymerisation | Emulsionspolymerisation ist eine Methode zur Herstellung von Polymeren oder verbundenen Gruppen kleinerer chemischer Ketten, die als Monomere bekannt sind, in einer Wasserlösung. Die Methode wird häufig zur Herstellung von wasserbasierten Farben, Klebstoffen und Lacken verwendet, bei denen das Wasser beim Polymer verbleibt und als flüssiges Produkt vermarktet wird. |

| Nationale Verpackungsziele 2025 | Im Jahr 2018 legte das australische Umweltministerium die folgenden nationalen Verpackungsziele für 2025 fest: 100 % der Verpackungen müssen bis 2025 wiederverwendbar, recycelbar oder kompostierbar sein, 70 % der Kunststoffverpackungen müssen bis 2025 recycelt oder kompostiert werden, 50 % des durchschnittlichen Recyclinganteils müssen bis 2025 in Verpackungen enthalten sein, und problematische und unnötige Einwegkunststoffverpackungen müssen bis 2025 auslaufen. |

| Importsubstitutionspolitik der russischen Regierung | Die westlichen Sanktionen haben die Verteilung mehrerer Hochtechnologiegüter nach Russland ausgesetzt, einschließlich solcher, die von den Rohstoffexportsektoren und dem militärisch-industriellen Komplex benötigt werden. Als Reaktion darauf startete die Regierung Anfang 2015 ein „Importsubstitutions”-Programm und ernannte eine Sonderkommission zur Überwachung seiner Umsetzung. |

| Papiersubstrat | Papiersubstrate sind Papierbögen, -rollen oder -kartons mit einem Basisgewicht von bis zu 400 g/m², die nicht umgewandelt, bedruckt oder anderweitig verändert wurden. |

| Dämmmaterial | Ein Material, das die Übertragung von Wärme, Schall oder Elektrizität hemmt oder blockiert, ist als Dämmmaterial bekannt. Die Vielfalt der Dämmmaterialien umfasst dicke Fasern wie Glaswolle, Stein- und Schlackenwolle, Zellulose und Naturfasern sowie starre Schaumstoffplatten und glatte Folien. |

| Thermischer Schock | Eine Temperaturänderung, die als thermischer Schock bekannt ist, erzeugt Spannungen in einem Material. Sie führt häufig zu Materialversagen und ist besonders bei spröden Materialien wie Keramik verbreitet. Wenn es eine schnelle Temperaturänderung gibt, entweder von heiß nach kalt oder umgekehrt, tritt dieser Prozess abrupt auf. Er tritt häufiger bei Materialien mit schlechter Wärmeleitfähigkeit und unzureichender struktureller Integrität auf. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Die quantifizierbaren Schlüsselvariablen (branchenspezifische und externe) für das spezifische Produktsegment und Land werden aus einer Gruppe relevanter Variablen und Faktoren auf der Grundlage von Desk-Research und Literaturrecherche sowie primären Experteneingaben ausgewählt. Diese Variablen werden durch Regressionsmodellierung (wo erforderlich) weiter bestätigt.

- Schritt 2: Aufbau eines Marktmodells: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen