Größe und Marktanteil des Biomedizinischen Textilmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

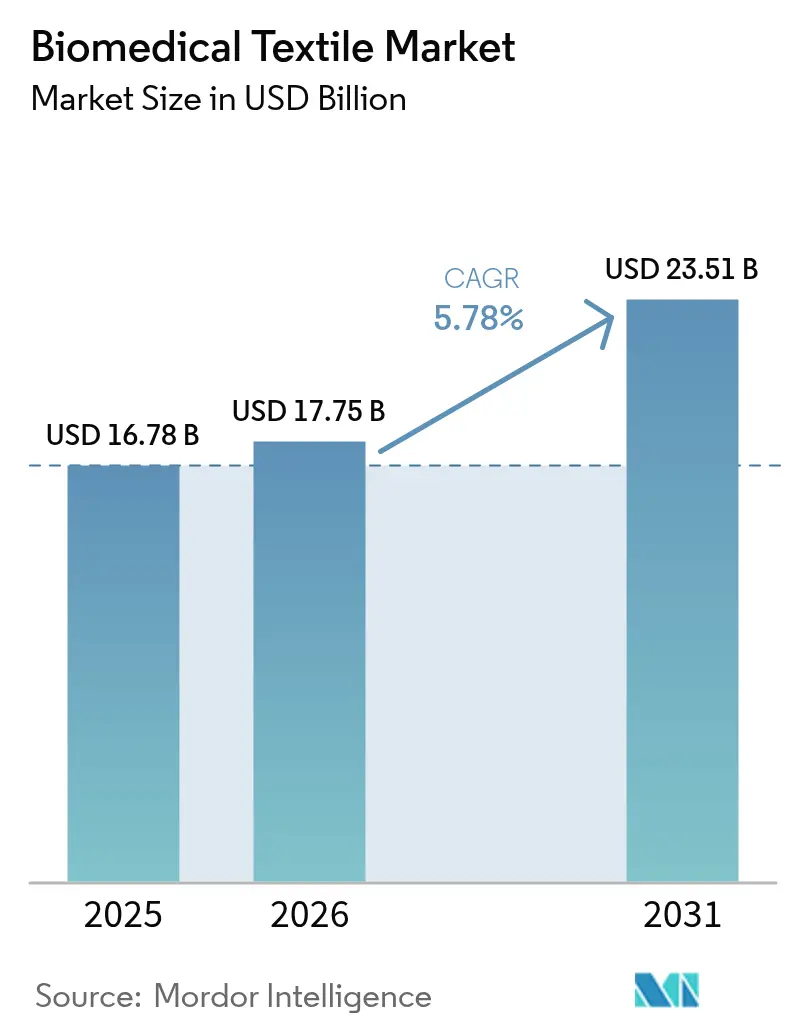

| Marktgröße (2026) | 17.75 Milliarden US-Dollar |

| Marktgröße (2031) | 23.51 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.78% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Biomedizinischen Textilmarkts von Mordor Intelligence

Die Größe des Biomedizinischen Textilmarkts wurde im Jahr 2025 auf USD 16,78 Milliarden geschätzt und soll von USD 17,75 Milliarden im Jahr 2026 auf USD 23,51 Milliarden bis 2031 wachsen, bei einer CAGR von 5,78 % während des Prognosezeitraums (2026–2031). Dieses Wachstum beruht auf der zunehmenden chirurgischen Arbeitslast durch alternde Bevölkerungen, der Kommerzialisierung minimal-invasiver implantierbarer Gewebe sowie einer stetigen öffentlichen Finanzierung, die Textilforschung aus dem Verteidigungsbereich in die zivile Versorgung überführt. Die Nachfrage steigt auch, da sich Versorgungsumgebungen in Richtung häuslicher Pflege und ambulanter Kliniken verlagern, die auf tragbare, sensorgestützte Verbände angewiesen sind. Anhaltende regulatorische Klarheit der FDA bei der Biokompatibilitätsprüfung verkürzt Zulassungszyklen, während Europas Vorschriften zu Einwegkunststoffen den Wechsel zu kompostierbaren Fasern und bioresorbierbaren Gerüsten beschleunigen. Fusionen wie die Übernahme von Heytex durch Freudenberg bündeln Know-how im Bereich Vliesstoffe, stärken die Versorgungsresilienz und verkürzen Innovationszeiträume. Gleichzeitig führen Einzelhandelskanäle nun elektrisch gesponnene Nanofaser-Verbände, was die breite Akzeptanz fortschrittlicher Wundprodukte signalisiert und wiederkehrende Einnahmequellen für verbraucherorientierte Varianten klinischer Linien eröffnet.

Wichtigste Erkenntnisse des Berichts

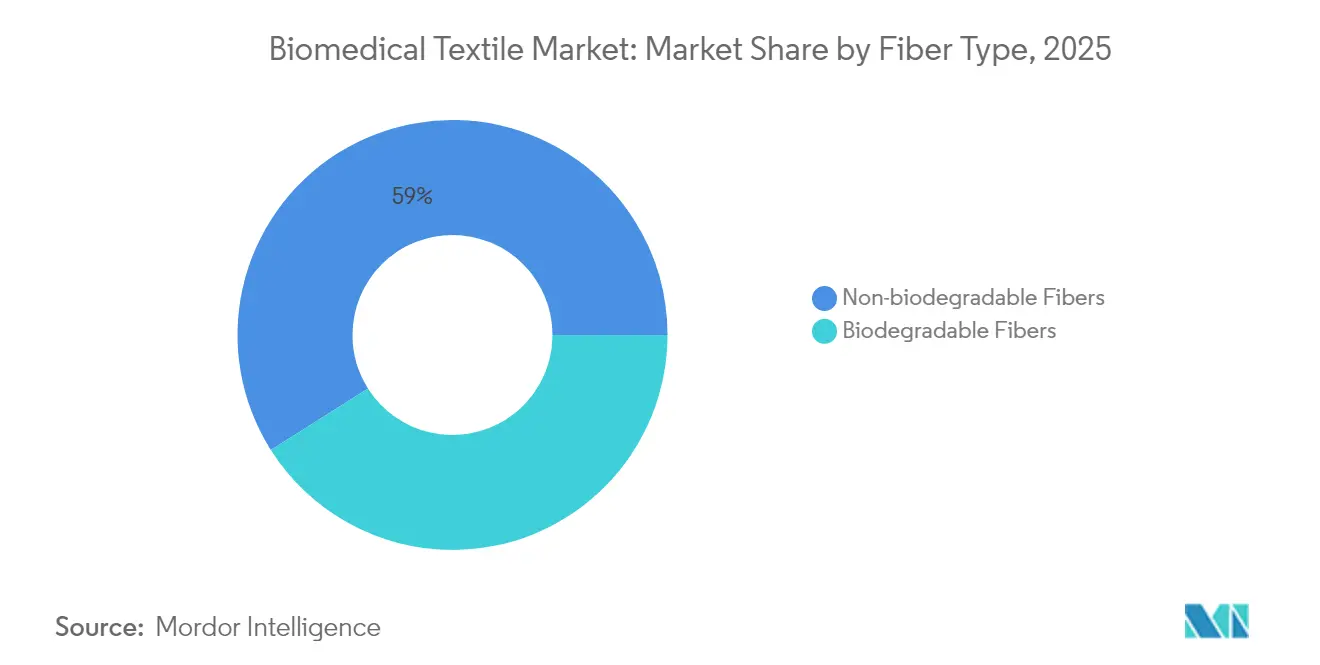

- Nach Fasertyp hielten nicht-biologisch abbaubare Fasern im Jahr 2025 einen Marktanteil von 58,98 % am Biomedizinischen Textilmarkt, während biologisch abbaubare Fasern bis 2031 voraussichtlich mit einer CAGR von 7,68 % wachsen werden.

- Nach Gewebeform erzielten Vliesstoffe im Jahr 2025 einen Umsatzanteil von 61,85 %; das Segment soll bis 2031 jährlich um 8,14 % wachsen.

- Nach Anwendung entfielen im Jahr 2025 53,92 % der Größe des Biomedizinischen Textilmarkts auf nicht-implantierbare Produkte, während Implantate zwischen 2026 und 2031 mit einer CAGR von 6,79 % wachsen sollen.

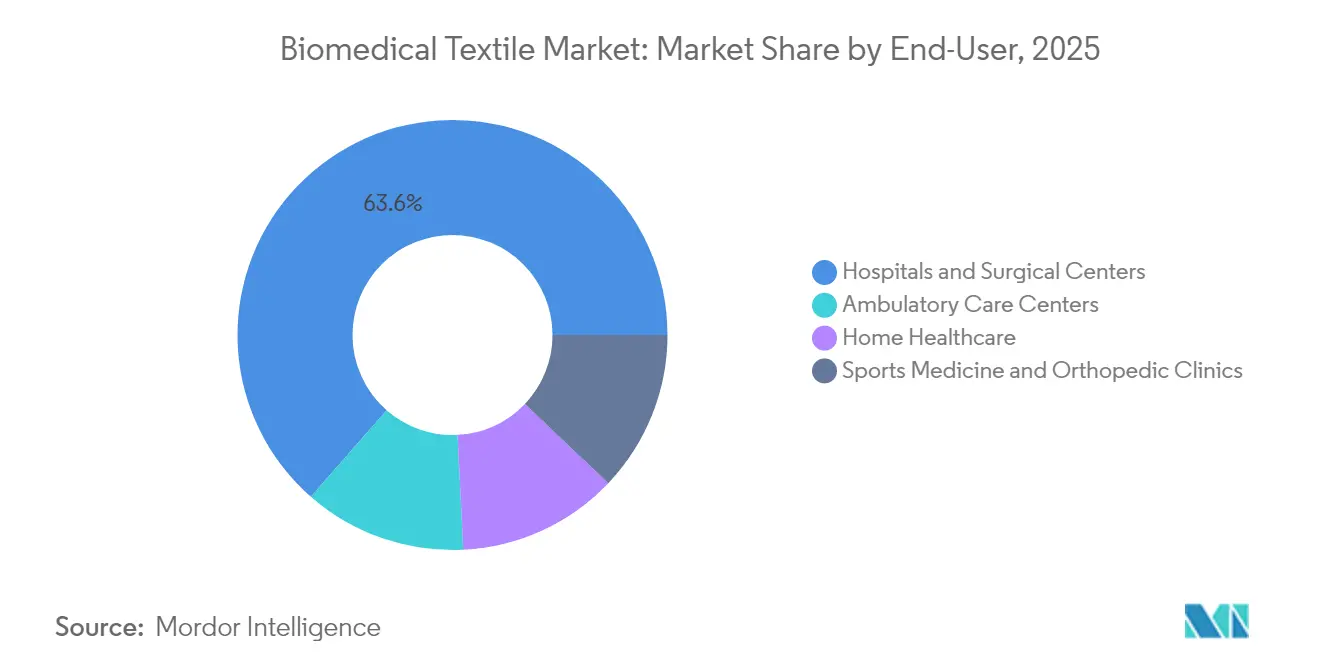

- Nach Endverbraucher hielten Krankenhäuser und chirurgische Zentren im Jahr 2025 einen Anteil von 63,55 % am Biomedizinischen Textilmarkt und wachsen bis 2031 mit einer CAGR von 7,35 %.

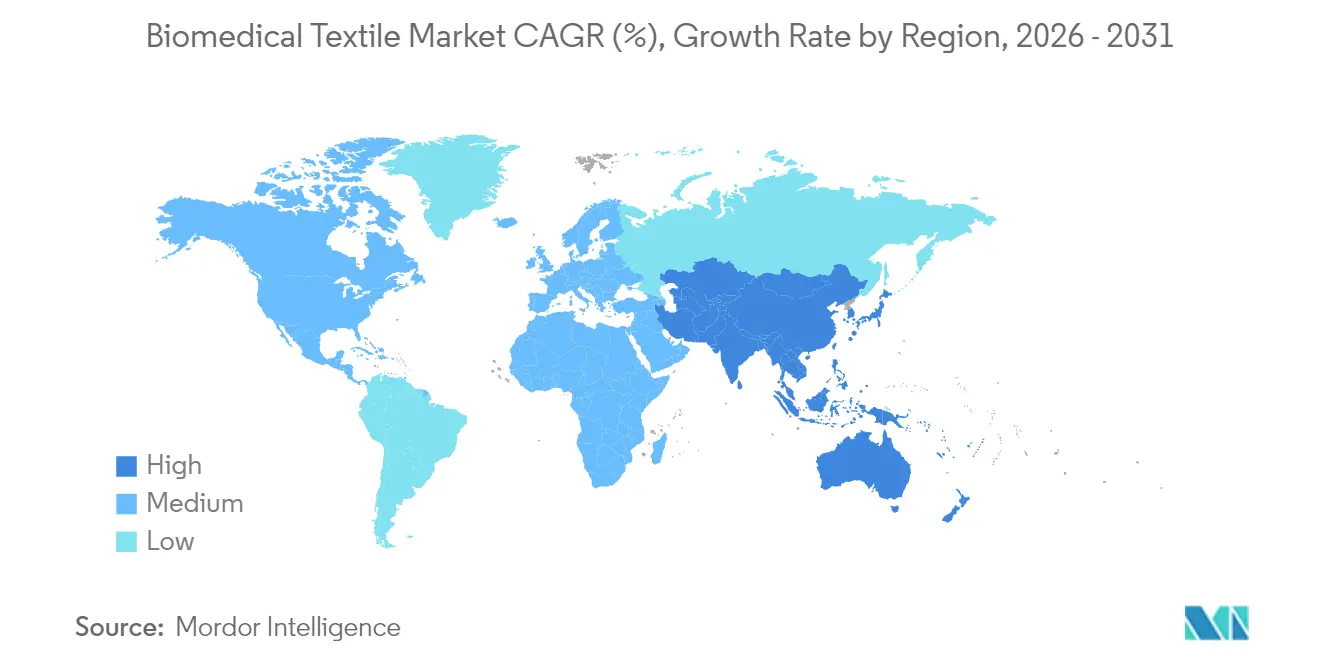

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Anteil von 37,72 % am Biomedizinischen Textilmarkt; Asien-Pazifik verzeichnet mit 7,06 % bis 2031 die schnellste regionale CAGR.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Biomedizinischen Textilmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Anzahl chirurgischer Eingriffe | +1.80% | Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Wachsender Bedarf an hochwertigen Wundversorgungstextilien | +1.50% | Aufstrebende Märkte in Asien-Pazifik, globale Krankenhaussysteme | Kurzfristig (≤ 2 Jahre) |

| Rasch alternde Bevölkerung in wichtigen Volkswirtschaften | +1.20% | Nordamerika, Europa, Japan | Langfristig (≥ 4 Jahre) |

| Fortschritte bei minimal-invasiven implantierbaren Textilien | +0.90% | Nordamerika, EU, Ausbreitung nach Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Bioresorbierbare elektrisch gesponnene Nanofaser-Verbände dringen in Einzelhandelskanäle vor | +0.60% | Entwickelte Märkte | Kurzfristig (≤ 2 Jahre) |

| Verteidigungsfinanzierte Sensortextilien beschleunigen den Übergang zu medizinisch-intelligenten Textilien | +0.40% | Nordamerika mit globaler Verbreitung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Anzahl chirurgischer Eingriffe

Globale chirurgische Eingriffe steigen weiter an, da das Medianalter zunimmt und elektive Eingriffe zugänglicher werden. Die Nanofabrik-Programme des US-Verteidigungsministeriums, ursprünglich auf die Schlachtfeldversorgung ausgerichtet, erzeugen antimikrobielle Garne und leichte Gefäßprothesen, die in zivile Operationssäle übergehen[1]US-Verteidigungsministerium, „Advanced Functional Fabrics of America Award,” defense.gov. Krankenhäuser integrieren programmierbare Fasern, die Temperatur und pH-Wert an Inzisionsstellen aufzeichnen, sodass Chirurgen das Infektionsrisiko erkennen können, ohne Verbände zu entfernen. Krankenhäuser in Asien-Pazifik beschleunigen die Einführung, da eine verbesserte Krankenversicherungsabdeckung größere Mittelschichtgruppen in Operationssäle bringt und den Textilverbrauch pro Eingriff erhöht.

Wachsender Bedarf an hochwertigen Wundversorgungstextilien

Fortschrittliche Verbände verkürzen die Genesung, senken Wiederaufnahmeraten und reduzieren den Pflegeaufwand. Elektrisch gesponnene Nanofaserprodukte, wie Spincare, erzielten in klinischen Studien eine Epithelialisierung von 46,6 % ohne Rehospitalisierung im Vergleich zu herkömmlicher Gaze. Chinesische Fabriken steigern die Produktion für den Export und decken gleichzeitig die inländische Nachfrage nach multifunktionalen Silberionen-Matten, die das Bakterienwachstum hemmen. Tragbare Biosensoren betten nun Graphenspuren in Spinnvliessubstrate ein, sodass häusliche Pflegekräfte die Wundfeuchtigkeit auf mobilen Dashboards aus der Ferne ablesen können[2]Nature Research, „Selbstversorgende Biosensoren zur Wundüberwachung,” nature.com. Diese Möglichkeiten entsprechen dem Druck der Kostenträger, die Behandlung chronischer Wunden von stationären Stationen in ambulante und häusliche Umgebungen zu verlagern.

Rasch alternde Bevölkerung

Verbesserungen der Lebenserwartung in Japan, Deutschland und den Vereinigten Staaten vergrößern die Bevölkerungsgruppen, die orthopädische Eingriffe, Gefäßprothesen und Dekubitusverbände benötigen. Biomimetische Gerüste, die aus kollagenbeschichtetem Polymilchsäure gewebt sind, replizieren extrazelluläre Matrizen und beschleunigen die Granulation in alternder Haut. Langzeitpflegeeinrichtungen setzen intelligente Bettwäsche ein, die Scherkräfte überwacht und das Personal warnt, bevor Druckgeschwüre entstehen. Diese Entwicklungen sichern eine dauerhafte Nachfrage nach patientenspezifischen Textilinterventionen.

Fortschritte bei minimal-invasiven implantierbaren Textilien

Chirurgen bevorzugen mikrogeflochtene Stents und kleinkalibrige gestrickte Prothesen, die durch 6-F-Katheter geführt werden können und sich nach der Platzierung auf volle Lumengröße ausdehnen. Elektrospinnen verbindet die Elastizität von Polyurethan mit der Resorption von Polyglykolsäure und ergibt Prothesenwnde, die die Endothelialisierung unterstützen und dann innerhalb von 12 Monaten verschwinden. Die neueste FDA-Leitlinie von 2025 klärt die Schwellenwerte für Zytotoxizitäts- und Hämokompatibilitätstests und beschleunigt die 510(k)-Zulassungen für Textilimplantate. Das Hinzufügen von Glasfaserfilamenten ermöglicht die Dehnungsüberwachung nach der Implantation und ermöglicht ein frühzeitigeres Eingreifen bei auftretender Dilatation.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für Gefäßprothesen und künstliche Haut | -0.80% | Aufstrebende Märkte, global preissensible Kostenträger | Mittelfristig (2–4 Jahre) |

| Komplexität der Integration von Elektroniktextilien | -0.60% | Entwickelte Märkte | Kurzfristig (≤ 2 Jahre) |

| Fehlende Haltbarkeitsstandards für antimikrobielle Biotextilien | -0.40% | Global | Langfristig (≥ 4 Jahre) |

| Regulatorischer Gegenwind bei Einweg-Medizinvliesstoffen | -0.30% | Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für Gefäßprothesen und künstliche Haut

Gewebetechnisch hergestellte Prothesen erfordern sterile Reinräume, mehrwöchige Zellbesiedlung und Präzisionsweben, was die Preise in vielen Gesundheitssystemen über die Erstattungsobergrenzen treibt. Versicherungsrichtlinien in den Vereinigten Staaten klassifizieren zahlreiche biotechnisch hergestellte Verbände weiterhin als experimentell, was die Kostenübernahme einschränkt und Skaleneffekte verlangsamt. Ohne ausreichende Stückzahlen bleiben die Stückkosten hoch, was die Beschaffung durch Krankenhäuser in Lateinamerika und Teilen Südostasiens abschreckt.

Komplexität der Integration von Elektroniktextilien

Klinische Wäsche setzt Elektroniktextilien Reinigungsmitteln und einer Sterilisation bei 80 °C aus, die Silber- und Kupferbeschichtungen korrodieren. Tests an der Universität Gent zeigten, dass der Widerstand in versilberten Garnen nach 25 Waschzyklen um mehr als das Doppelte anstieg, was die Signalqualität beeinträchtigte. Zertifizierungsstellen verfügen über keine harmonisierten Protokolle, was Gerätehersteller zwingt, Zuverlässigkeitskennzahlen selbst zu definieren und die Markteinführung zu verlängern. Verkapselungsfolien und thermoplastische Beschichtungen verlängern die Lebensdauer, erhöhen jedoch das Gewicht und beeinträchtigen die Atmungsaktivität, was zu Kompromissen führt, die die Spezifikation in Kleidungsstücken für die Intensivpflege verlangsamen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fasertyp: Innovation bei biologisch abbaubaren Fasern treibt zukünftiges Wachstum

Biologisch abbaubare Fäden machen 41,02 % des Umsatzes im Jahr 2025 aus und treiben den Biomedizinischen Textilmarkt mit einer CAGR von 7,68 % bis 2031 voran. Die FDA-Anerkennung von Resorptionsprofilen für Polymilchsäure und Polycaprolacton öffnet regulatorische Türen, und Chirurgen schätzen Gerüste, die sich auflösen und so eine Nachentfernung überflüssig machen. Start-ups beschichten Polymilchsäure-Mikrofasern nun mit honigbasierten Antimikrobika, um Infektionskontrollziele ohne systemische Antibiotika zu erreichen.

Nicht-biologisch abbaubare Fasern wie Polyethylenterephthalat behalten ihre Dominanz dort, wo dauerhafte Lastaufnahme entscheidend ist, einschließlich Bandrepararaturen und Herniennetzen. Sie halten 58,98 % des Marktanteils am Biomedizinischen Textilmarkt, gestützt durch jahrzehntelange klinische Daten. Hersteller investieren in partikelarme Garnbehandlungen, die den Partikelausstoß bei Langzeitimplantaten reduzieren. Zusammen erweitern diese beiden Faserklassen die Lieferantenportfolios und ermöglichen es Beschaffungsteams, Materialien an die Komplexität des Eingriffs anzupassen, was die Resilienz des Biomedizinischen Textilmarkts stärkt.

Nach Gewebeform: Dominanz von Vliesstoffen über alle Kennzahlen

Vliesstofflinien erzielten im Jahr 2025 einen Umsatzanteil von 61,85 % und liefern mit 8,14 % die höchste CAGR des Sektors, dank der Vielseitigkeit von Schmelzblasverfahren und der Inline-Laminierung, die Hydrogelschichten für den Feuchtigkeitsausgleich einbettet. Die Produktionskapazität ermöglicht es Freudenberg, täglich 7 Millionen PET-Flaschen in Einwegabdecktücher zu recyceln, die die Kompostierbarkeitsanforderungen der ISO 13432 erfüllen. Krankenhäuser bevorzugen diese Abdecktücher wegen des reduzierten Flusens und der schnellen Barriereanwendung.

Gewebte und gestrickte Formate dienen Nischen-Implantaten, die präzise Zugfestigkeit und kontrollierte Porosität erfordern. Ingenieure weben nun dreidimensionale verzweigte Röhren, die natürliche Blutgefäßverzweigungen nachahmen, und erweitern so die Indikationen für textilbasierte endovaskuläre Prothesen. Hybridkonstruktionen, die einen schmelzgeblasenen antimikrobiellen Kern zwischen Kettenwirkabdeckungen laminieren, vereinen die Vorteile beider Welten – ein Trend, der das breit angelegte Wachstum im Biomedizinischen Textilmarkt nachhaltig unterstützt.

Nach Anwendung: Wachstum bei Implantaten übertrifft das Volumen bei Nicht-Implantierbaren

Nicht-implantierbare Produkte, darunter chirurgische Masken, Kittel und Wundauflagen, sicherten sich 53,92 % des Umsatzes im Jahr 2025. Das Volumen stieg während pandemiebedingter Lagerbestandsüberholungen stark an, und institutionelle Lagerhaltungsrichtlinien halten die Grundnachfrage hoch. Implantate wachsen jedoch jährlich um 6,79 %, da gerüstgestützte Gewebetechnik von der experimentellen zur erstattungsfähigen Therapie übergeht. Gestrickte Polyester-Polyurethan-Herzpflaster, die mit autologen Zellen besiedelt wurden, zeigen in frühen klinischen Kohorten eine 12-monatige Retention ohne Verkalkung.

Extrakorporale Textilien verzeichnen zwar kleinere, aber stetige Aufträge für Dialyse- und Oxygenierungsmembranen. In implantierbare Netze eingebettete intelligente Sensoren übertragen Echtzeit-Dehnungsdaten an Chirurgen und ermöglichen eine Fernüberwachung sowie proaktive Revisionen. Diese digitale Schicht steigert den Implantatwert, stärkt die Premiumpreisgestaltung und erhöht die Umsatzdiversität innerhalb der Größenzahlen des Biomedizinischen Textilmarkts für 2026–2031.

Nach Endverbraucher: Krankenhausorientierung sichert Marktanteil und Wachstum

Krankenhäuser und chirurgische Zentren verbrauchten im Jahr 2025 63,55 % der biomedizinischen Textilien und wachsen mit 7,35 % am schnellsten, da sterile Protokolle und hohe Fallzahlen eine kontinuierliche Nachbevorratung erfordern. Viele Einrichtungen rüsten auf antimikrobielle Vorhänge und Bettwäsche um, die Krankheitserreger innerhalb von 15 Minuten nach Kontakt um 95 % reduzieren, was den Anforderungen der Infektionskontrolle entspricht. Operationssaalmanager spezifizieren zudem RFID-markierte Abdecktücher zur Automatisierung der Bestandszählung und zur Vereinfachung der Kostenkodierung.

Ambulante Operationszentren und Anbieter häuslicher Gesundheitsversorgung setzen auf leichte Verbände mit integrierten Biosensoren für Wundfeuchtigkeit und -temperatur, was die aufkommende Nachfrage ankurbelt. Sportkliniken fordern elastische Kompressionsstrümpfe mit eingebetteten Beschleunigungsmessern zur Verfolgung der Rehabilitationskinetik. Diese Diversifizierung bettet Produkte des Biomedizinischen Textilmarkts entlang eines erweiterten Versorgungskontinuums ein und unterstützt die Resilienz gegenüber Verschiebungen im Eingriffsmix.

Geografische Analyse

Nordamerika beherrscht im Jahr 2025 37,72 % des Umsatzes, angetrieben durch eine breite Krankenversicherungsabdeckung und die rasche Überführung bundesstaatlich geförderter Textilforschung in kommerzielle Lieferketten. Das USD 75 Millionen schwere Programm des Verteidigungsministeriums für intelligente Textilien lieferte Sensorgarne, die nun in zivilen Unterdruckwundverbänden eingesetzt werden. Die von der FDA im Jahr 2025 veröffentlichte Biokompatibilitätsleitlinie vereinfacht Zulassungen und ermöglicht es lokalen Unternehmen, Erstmoververträge zu sichern. Kapitalinvestitionen von Geräteherstellern wie Smith & Nephew verankern regionale Fertigungscluster in Massachusetts und Minnesota.

Asien-Pazifik verzeichnet bis 2031 eine CAGR von 7,06 %, da Regierungen die allgemeine Krankenversicherung ausbauen und die inländische Medizintechnikproduktion fördern. China skaliert Nanofaserlinien aggressiv, um sowohl Exportaufträge als auch die Inlandsnachfrage zu decken, während Japan geriatrische Fernversorgungspilotprojekte finanziert, die auf sensorintegrierte Gaze angewiesen sind. Die regulatorische Harmonisierung durch die ASEAN-Medizinproduktrichtlinien senkt schrittweise die Markteintrittsbarrieren und unterstützt sowohl multinationale als auch regionale Anbieter.

Europa verbindet fortschrittliche Regulierung mit Nachhaltigkeitsimperativen. Die EU-Richtlinie über Einwegkunststoffe verbietet bestimmte fossilbasierte Einwegprodukte, was Krankenhäuser dazu veranlasst, Lenzing's cellulosebasierte Stentabdeckungen und biobasierte Vliesstoffpads zu erproben. Freudenberg nutzt die Heytex-Akquisition, um polyurethanbeschichtete Substrate für Unterdrucktherapiegeräte zu liefern. Dennoch erhöhen Abfallreduzierungsvorschriften die Compliance-Kosten; Lieferanten sind erfolgreich, indem sie Kompostierbarkeit und Audits für geschlossene Recyclingkreisläufe zertifizieren.

Südamerika sowie der Nahe Osten und Afrika liegen beim Wert zurück, zeigen jedoch ein beschleunigendes Mengenwachstum, da Tertiärkrankenhäuser eröffnen und Regierungen Traumanetzwerke subventionieren. Kostenoptimierte Spinnvlies-Wundauflagen aus lokal recyceltem PET verbinden Preissensibilität mit ausreichender Barrierefunktion. Internationale Nichtregierungsorganisationen unterstützen die Beschaffungsschulung und helfen Klinikern, evidenzbasierte Textillösungen auszuwählen, was den Marktanteil des Biomedizinischen Textilmarkts verbreitert.

Wettbewerbslandschaft

Der Biomedizinische Textilmarkt bleibt fragmentiert. B. Braun SE, Cardinal Health, dsm-firmenich, Freudenberg Performance Materials und Medline Industries LP halten zusammen rund 30 % des Marktanteils und verankern ein Feld von mehr als 200 spezialisierten Webern und Verarbeitern. Skalierungsakteure vertiefen verteidigungsfähige Nischen durch Fusionen und Übernahmen: Freudenbergs EUR 100 Millionen schweres Heytex-Geschäft fügt beschichtete technische Gewebe hinzu, die seine Wundversorgungsvliesstoffe ergänzen, während Lenzings Beteiligung an TreeToTextile den Zugang zu kohlenstoffarmen cellulosebasierten Rohstoffen sichert.

Kleinere Innovatoren zielen auf Lücken bei der Sensorintegration und biologisch abbaubaren Elastomeren. Das US-amerikanische Start-up SynTiss integriert Mikro-LEDs in geflochtene Nähte für die intraoperative Beleuchtung, und das indische Unternehmen BioWeave optimiert Bananenfaser-Gefäßpflaster für preissensible Märkte. Kontinuierlicher Kapitalzufluss aus strategischen Venture-Einheiten beschleunigt die Zeiträume von der Pilotphase bis zur klinischen Anwendung. Die Wettbewerbsintensität konzentriert sich auf geistiges Eigentum rund um Elektrospinndüsen, antimikrobielle Beschichtungen und waschbeständige Schaltkreise.

Regulatorisches Fachwissen ist ein wichtiges Differenzierungsmerkmal. Unternehmen mit ISO-13485-zertifizierten Werken und internen Toxikologielabors navigieren schneller zu FDA- und EU-MDR-Zulassungen und verkürzen die Lieferzeiten für Kunden. Umweltaudits filtern Lieferanten zusätzlich heraus, da Krankenhäuser zunehmend verifizierte Recycling- oder Kompostierungswege für Einwegkittel fordern. Diejenigen, die klinische Wirksamkeit mit Umweltnachweisen verbinden können, sichern sich mehrjährige Lieferverträge und stärken die Margen trotz der Volatilität bei Rohstoffpolymeren.

Marktführer der Biomedizinischen Textilindustrie

B. Braun SE

Cardinal Health

dsm-firmenich

Freudenberg Performance Materials

Medline Industries LP

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Cortland Biomedical hat die FDA-Registrierung erhalten und damit seine Kapazitäten offiziell auf die vollständige Auftragsfertigung biomedizinischer Textilien in den Vereinigten Staaten ausgeweitet. Dieser Meilenstein soll sich positiv auf den Biomedizinischen Textilmarkt auswirken, indem er die inländische Produktionskapazität erhöht und die Branche voranbringt.

- Oktober 2024: Die Lenzing Group hat eine Minderheitsbeteiligung an TreeToTextile AB erworben und arbeitet dabei mit der H&M Group und der Inter IKEA Group zusammen, um Fortschritte bei der nachhaltigen Celluloseproduktion für medizinische und textile Anwendungen voranzutreiben. Diese Zusammenarbeit soll den Biomedizinischen Textilmarkt durch umweltfreundliche und innovative Materialien stärken.

Umfang des globalen Berichts über den Biomedizinischen Textilmarkt

Der Bericht über den Markt für biomedizinische Textilien umfasst:

| Nicht-biologisch abbaubare Fasern |

| Biologisch abbaubare Fasern |

| Vliesstoff |

| Gewebe |

| Andere Gewebearten (Gestrickt, Geflochten) |

| Nicht-implantierbar |

| Implantierbar |

| Andere Implantierbare (Extrakorporal usw.) |

| Krankenhäuser und chirurgische Zentren |

| Ambulante Versorgungszentren |

| Häusliche Gesundheitsversorgung |

| Sportmedizin- und orthopädische Kliniken |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Italien | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Fasertyp | Nicht-biologisch abbaubare Fasern | |

| Biologisch abbaubare Fasern | ||

| Nach Gewebeform | Vliesstoff | |

| Gewebe | ||

| Andere Gewebearten (Gestrickt, Geflochten) | ||

| Nach Anwendung | Nicht-implantierbar | |

| Implantierbar | ||

| Andere Implantierbare (Extrakorporal usw.) | ||

| Nach Endverbraucher | Krankenhäuser und chirurgische Zentren | |

| Ambulante Versorgungszentren | ||

| Häusliche Gesundheitsversorgung | ||

| Sportmedizin- und orthopädische Kliniken | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Biomedizinische Textilmarkt im Jahr 2026?

Die Größe des Biomedizinischen Textilmarkts beträgt im Jahr 2026 USD 17,75 Milliarden.

Welche Gewebeform führt den Biomedizinischen Textilmarkt an?

Vliesstoffe führen mit einem Umsatzanteil von 61,85 % im Jahr 2025 und einer CAGR von 8,14 % bis 2031.

Welche Region wächst im Biomedizinischen Textilmarkt am schnellsten?

Asien-Pazifik ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 7,06 % bis 2031.

Warum gewinnen biologisch abbaubare Fasern in der biomedizinischen Textilindustrie an Beliebtheit?

Sie eliminieren sekundäre Entfernungsoperationen, erfüllen Nachhaltigkeitsanforderungen und folgen nun klareren FDA-Biokompatibilitätsleitlinien.

Wie wirkt sich die Integration von Elektroniktextilien auf das Marktwachstum aus?

Integrationsprobleme hinsichtlich Waschbeständigkeit und Zuverlässigkeit ziehen die prognostizierte CAGR derzeit um 0,6 Prozentpunkte nach unten, aber Durchbrüche bei der Verkapselung verringern diese Lücke.

Welchen Anteil am Biomedizinischen Textilmarkt halten Krankenhäuser?

Krankenhäuser und chirurgische Zentren machen 63,55 % des Umsatzes im Jahr 2025 aus und wachsen jährlich um 7,35 %.

Seite zuletzt aktualisiert am: