Marktgröße und Marktanteil für Rohrisolierung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 6.45 Milliarden US-Dollar |

| Marktgröße (2031) | 8.58 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.90% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Rohrisolierung von Mordor Intelligence

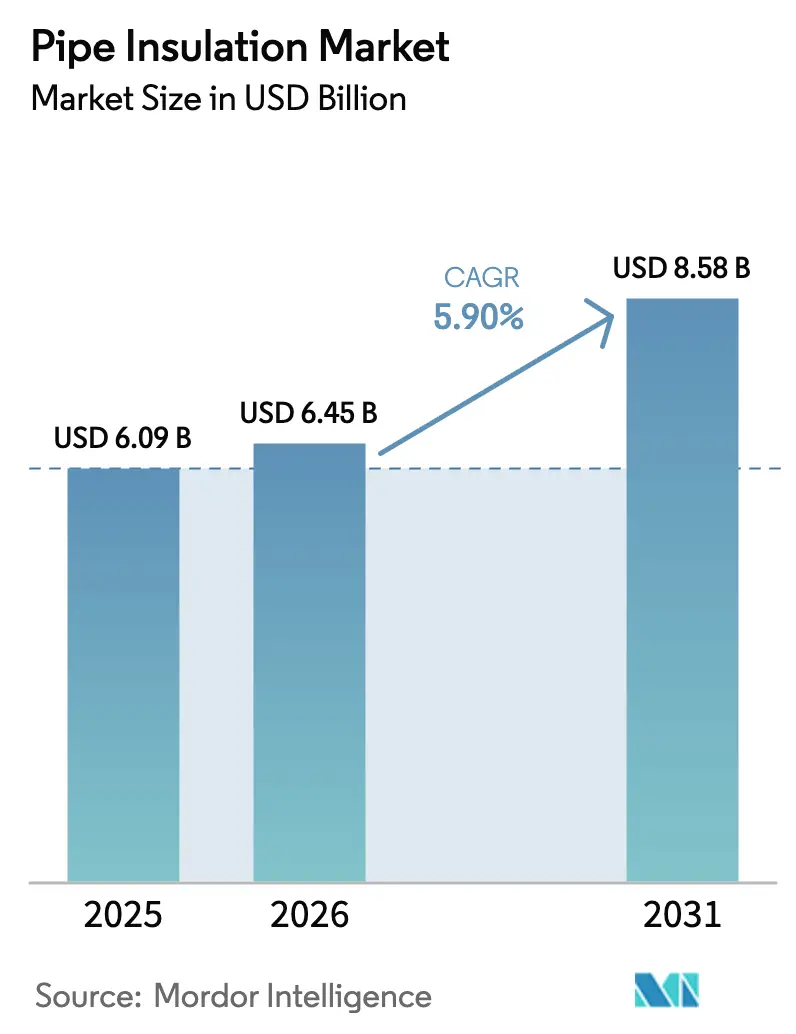

Die Marktgröße für Rohrisolierung wird im Jahr 2026 auf 6,45 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 6,09 Milliarden USD, mit Prognosen für 2031 von 8,58 Milliarden USD, was einem Wachstum von 5,90 % CAGR im Zeitraum 2026–2031 entspricht. Strengere Gebäudeenergievorschriften, Mandate zur industriellen Dekarbonisierung und eine Welle von Infrastrukturmodernisierungen halten die Rohrisolierungsbranche auf einem soliden Wachstumskurs. Nordamerikanische und europäische Bauvorschriften verlangen dickere, leistungsstärkere Isolierungen, während Regierungen im Asien-Pazifik-Raum die öffentliche Kreditvergabe an nachweisbare Energieeinsparungsziele knüpfen. Kapazitätserweiterungen beim LNG-Export und Fernwärmenetze der vierten Generation erweitern die adressierbare Marktchance weit über konventionelle Gebäude hinaus. Die Wettbewerbsintensität ist gestiegen, da große etablierte Unternehmen regionale Akteure konsolidieren, in intelligente Sensorplattformen investieren und fortschrittliche Aerogel-Technologien lizenzieren. Obwohl die Preisvolatilität bei petrochemischen Rohstoffen und die Verbreitung von Dünnwand-Kunststoffrohren die kurzfristigen Margen dämpfen, sind Hersteller mit diversifizierten Materialportfolios und vorgefertigten Installationslösungen gut positioniert, um von der Beschleunigung der globalen Klimaneutralitätspläne zu profitieren.

Wichtigste Erkenntnisse des Berichts

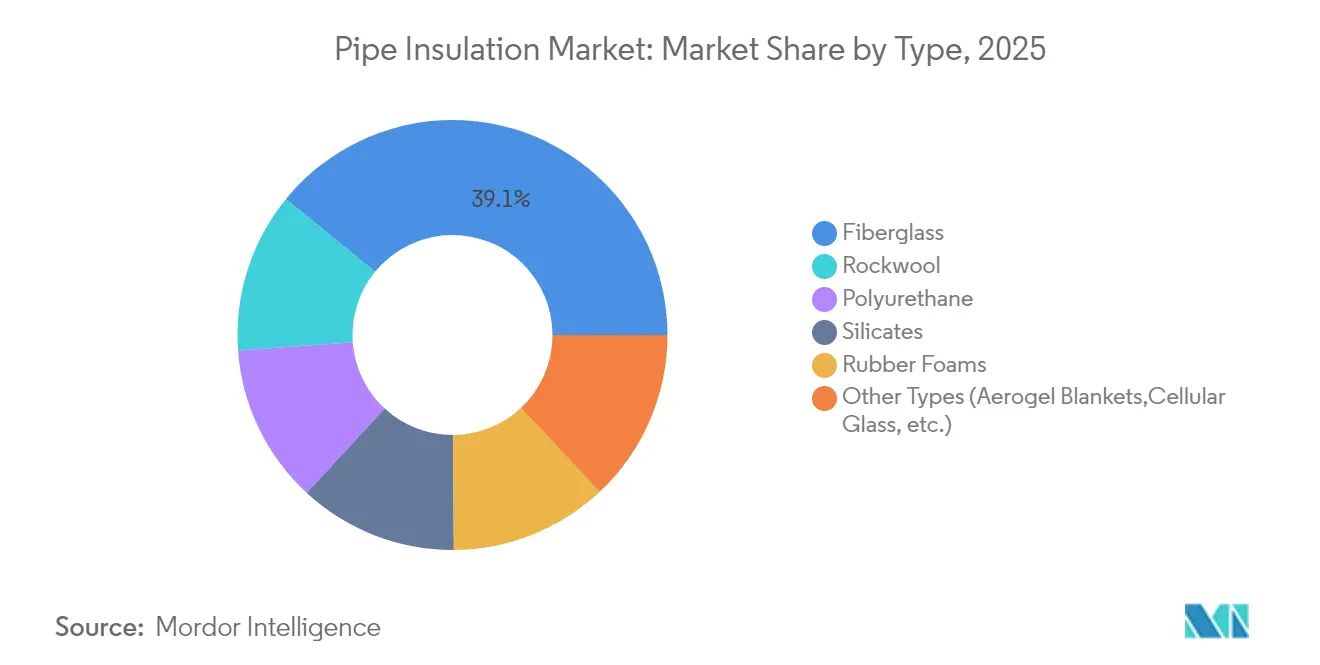

- Nach Typ hielt Glaswolle im Jahr 2025 einen Marktanteil von 39,10 % am Markt für Rohrisolierung, während sonstige Typen bis 2031 mit einer CAGR von 7,13 % wachsen.

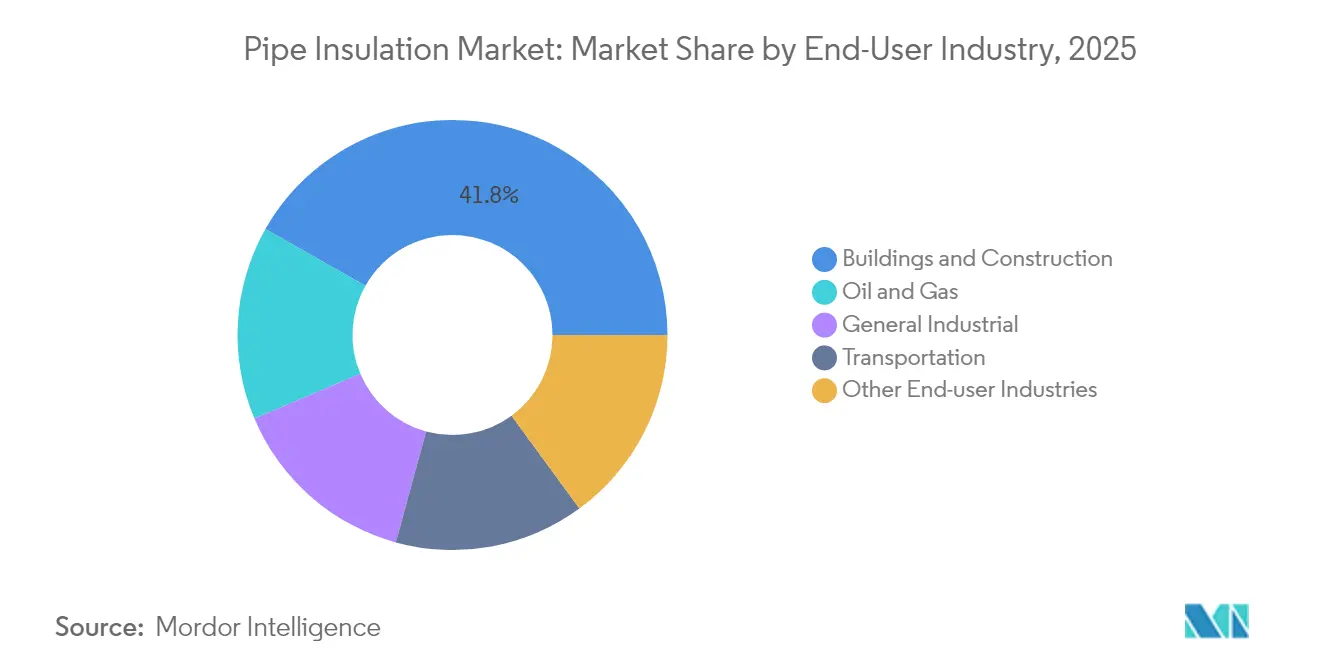

- Nach Endverbraucherbranche entfielen im Jahr 2025 41,80 % der Marktgröße für Rohrisolierung auf Gebäude und Bauwesen; sonstige Endverbraucherbranchen werden voraussichtlich bis 2031 mit einer CAGR von 6,95 % wachsen.

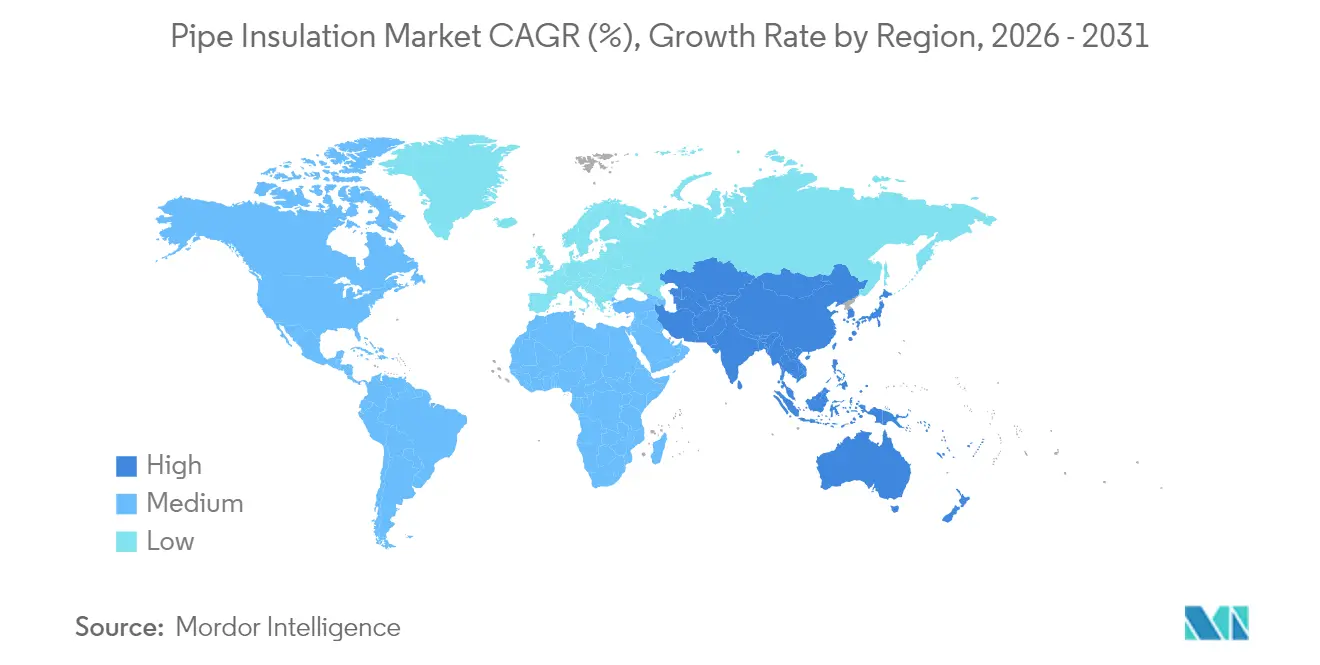

- Nach Geografie dominierte Asien-Pazifik im Jahr 2025 mit einem Marktanteil von 46,80 % am Markt für Rohrisolierung und wächst bis 2031 mit einer CAGR von 6,85 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Rohrisolierung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Energieeffizienz-Bauvorschriften | +1.8% | Global; frühe Einführung in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| LNG- und kryogene Pipeline-Erweiterung | +1.2% | Asien-Pazifik und Nordamerika | Langfristig (≥ 4 Jahre) |

| Investitionen in Fernwärme und Fernkälte | +0.9% | Europa und Nordamerika; aufkommend in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Intelligente Isolierung mit eingebetteten Sensoren | +0.7% | Global; angeführt von entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Durch CO₂-Bepreisung getriebene industrielle Nachrüstungen | +0.6% | EU und Nordamerika; expandierend in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Energieeffizienz-Bauvorschriften

Bauvorschriften wandeln Rohrisolierung von einem optionalen Posten in eine gesetzliche Anforderung um. Der Internationale Energieeinsparungscode (IECC) von 2024 schreibt Dämmstärken von bis zu 5 Zoll für Warmwasserleitungen vor – eine Regelung, die den Energieverbrauch von Wohngebäuden in den Vereinigten Staaten voraussichtlich um 7,80 % senken wird. Californias Title 24 und ähnliche europäische Richtlinien legen Mindest-R-Werte fest und verdrängen damit leistungsschwache Ummantelungen[1]Energy Code Ace, „Abschnitt 120.3 – Anforderungen an die Rohrisolierung”, energycodeace.com. Da bereits 14 US-Bundesstaaten den IECC 2024 umsetzen, prognostiziert die Partnerschaft für Energieeffizienz im Nordosten (Northeast Energy Efficiency Partnerships) Einsparungen von 6,80 % beim Primärenergieverbrauch für frühe Anwender. Gewerbliche Einrichtungen spiegeln diese Anforderungen wider und veranlassen Eigentümer, lebenszyklusbezogene Energieeinsparungen gegenüber Anfangsinvestitionen zu bevorzugen – ein weiterer Hebel, der den Markt für Rohrisolierung ausweitet.

Erweiterung von LNG- und kryogenen Pipeline-Projekten

Flüssigerdgas-Exportterminals entlang der US-Golfküste benötigen mehr als 19.800 Meilen neuer oder zu ersetzender Rohrleitungen, von denen ein Großteil für Betriebstemperaturen von -160 °C ausgelegt ist. Aerogel-Rohr-in-Rohr-Designs bei Umgebungsdruck senken die Installationskosten und halten die Kontraktionsspannungen innerhalb zulässiger Grenzen. Da im Asien-Pazifik-Raum schwimmende LNG-Hubs in Betrieb genommen werden, treibt die Nachfrage nach langen Unterwasser-Isolierungskilometern die Preise für Premiummaterialien in die Höhe. Hersteller mit kryogenem Polyurethan oder Schaumglas in ihrem Sortiment profitieren von höheren Margen und Erstverträgen bei mehrjährigen Großprojekten.

Stark steigende Investitionen in Fernwärme und Fernkälte

Europa beherbergt 19.037 Fernwärmenetze, die 77,3 Millionen Einwohner versorgen, wobei erneuerbare Energien und Abwärme 42,6 % des Bedarfs decken. Systeme der vierten Generation arbeiten bei 70 °C oder darunter, was Wärmeverluste reduziert, aber die Netzrohrlängen verlängert – beide Faktoren erhöhen den Isolierungsbedarf in der Rohrisolierungsbranche. Allein im Jahr 2024 erschlossen Instrumente der Europäischen Kommission Milliarden an konzessionären Finanzierungsmitteln für neue Wärmenetze. Fernkälte, die bereits 200 Netze mit einem jährlichen Umsatzwachstum von 8 % bedient, schafft sommerliche Nachfragezyklen, die feuchtigkeitsbeständige Gummischäume begünstigen. Diese mehrschichtigen Projekte sichern einen stetigen Abruf sowohl für vorgedämmte Stahlrohre als auch für flexible Polymerbündel.

Intelligente Isolierung mit eingebetteten Sensoren

IoT-fähige Ummantelungen verändern das Wertversprechen von einer passiven Wärmebarriere zu einem aktiven Zustandsüberwachungsknoten. Trisenses Fusion-310-Sensor bettet Nordics nRF9160 Mobilfunk-SiP in die Ummantelung ein und bietet bis zu einem Jahrzehnt Batterielaufzeit für Korrosionsunter-Isolierungs-Warnungen (CUI) – ein Wandel in der Rohrisolierungsbranche. WFS Technologies erweitert die Unterwasserabdeckung auf 150 m durch seine Seatooth-PipeLogger-Plattform und gibt Offshore-Betreibern Echtzeit-Temperaturprofile. Die globale Rechnung für CUI-Sanierungen übersteigt jährlich 7 Milliarden USD, sodass Betreiber bereitwillig Aufpreise für Predictive-Analytics-Pakete zahlen, die mit Isolierungsverträgen gebündelt sind. Diese digitale Verschiebung verwischt die Grenzen zwischen Materiallieferanten, industriellen IoT-Integratoren und Datenanalysefirmen – und verbreitert die Wettbewerbsvorteile für frühe Akteure.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Installationskosten und Arbeitsintensität | -1.1% | Global; ausgeprägt in Hochlohnwirtschaften | Kurzfristig (≤ 2 Jahre) |

| Volatile petrochemische Rohstoffpreise | -0.8% | Regionen, die von importiertem Naphtha abhängig sind | Kurzfristig (≤ 2 Jahre) |

| Wechsel zu Dünnwand-Kunststoffrohren | -0.5% | Nordamerika und Europa; aufkommend in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Installationskosten und Arbeitsintensität

Die Feldanwendung von Sprühpolyurethanschaum und mehrschichtiger Ummantelung erfordert zertifizierte Fachkräfte und spezialisierte Ausrüstung, was die Installationskosten in großen Ballungsräumen auf über 15 USD pro laufenden Fuß treibt und damit Kostendruck innerhalb der Rohrisolierungsbranche erzeugt. Obwohl Energierechnungen nach einer Nachrüstung um 30 % sinken können, zeigen Daten des Better-Buildings-Neighborhood-Programms, dass jeder investierte USD 1 im ersten Jahr nur USD 0,08 an Einsparungen erbringt, was die Amortisationszeiträume für Hausbesitzer verlängert. Vorgefertigte Rohrspulen lösen den Fachkräftemangel teilweise, doch Transportbeschränkungen hemmen die Akzeptanz bei Durchmessern über 12 Zoll. Der Fachkräftemangel ist in Nordeuropa am ausgeprägtesten, wo ältere Handwerker schneller in Rente gehen, als Auszubildende in Berufsausbildungsprogramme eintreten. Hersteller reagieren mit einrastenden Mineralfaserschalen und selbstklebenden Aerogel-Ummantelungen, die den Arbeitsaufwand vor Ort um bis zu 40 % reduzieren, doch die breite Akzeptanz hinkt hinterher.

Volatile petrochemische Rohstoffpreise

Polyethylen-Rohstoffe stiegen 2024 um 3 Cent pro Pfund, während Polypropylen aufgrund von Ausfällen bei der Propandehydrierung stark schwankte, was die Kostenstrukturen in der Rohrisolierungsbranche belastete und die Margen für Schaumextruder schmälerte. Die MDI-Monomerversorgung, die für starren PU-Schaum unerlässlich ist, folgt Benzol und Toluol, deren Terminkurven aufgrund geopolitischer Risiken im Nahen Osten rückläufig bleiben[2]. Alberta prognostiziert ein jährliches Nachfragewachstum von 5–7 % für MDI/TDI, weist jedoch auf Rohstoffengpässe ohne neue Aromaten-Cracker hin. Hersteller sichern sich mit langfristigen Abnahmeverträgen ab und entwickeln biobasierte Polyole, doch Rohstoffpreisschocks schlagen sich weiterhin in Angeboten nieder.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Dominanz von Glaswolle steht vor der Herausforderung durch fortschrittliche Materialien

Glaswolle behauptete im Jahr 2025 den führenden Marktanteil von 39,10 % am Markt für Rohrisolierung, gestützt durch niedrige Kosten und einen λ-Wert von etwa 0,04 W/(m·K). Steinwolle nutzt inhärente Brandschutzwirkung und Kreislaufwirtschaftsansprüche; die Umsätze der Marke im Jahr 2023 entsprachen erwarteten lebenslangen Energieeinsparungen von 818 TWh. Silikatummantelungen besetzen Nischenbereiche in Raffinerien und Kraftwerken bei Temperaturen über 600 °C, während starre Polyurethanschäume in biobasierten Formulierungen Wärmeleitfähigkeiten unter 0,02 W/(m·K) erreichen. Gummischäume bleiben HLK-Standardprodukte, da sie thermische Zyklen flexibel ausgleichen.

Sonstige Typen – hauptsächlich Aerogel-Matten und Schaumglas – wachsen mit der höchsten Rate von 7,13 % CAGR bis 2031, da Großprojekte extrem niedrige Wärmeverluste fordern. Aerogele der nächsten Generation mit Si₃N₄-Verstärkung weisen Dichten von nur 0,033 g/cm³ auf und halten Temperaturdifferenzen von 893 °C stand. Schaumglas eignet sich für LNG- und kryogene Rohrleitungen aufgrund seiner Wasseraufnahme von null und einer Auslegungslebensdauer von 100 Jahren. Höhere Investitionskosten werden durch Wartungseinsparungen ausgeglichen, was Prozesseigentümer dazu veranlasst, leistungsbasierte Ausschreibungen zu spezifizieren, die Premiummaterialien begünstigen.

Nach Endverbraucherbranche: Industrielle Anwendungen treiben Innovationen voran

Gebäude und Bauwesen trugen im Jahr 2025 mit 41,80 % zur Marktgröße für Rohrisolierung bei, angetrieben durch strengere IECC-Vorschriften und Europas Ambition einer jährlichen Sanierungsrate von 3 %. Nachrüstungen verlagern sich hin zu vorgefertigten Ummantelungsmodulen, die die Ausfallzeiten für Mieter reduzieren.

Sonstige Endverbraucherbranchen – Stromerzeugung, chemische Verarbeitung und Fernenergie – wachsen mit einer CAGR von 6,95 %, da Betreiber Dekarbonisierungsgutschriften anstreben. Pilotprojekte für thermische Batterien und Turbinen mit Wasserstoff-Mitverbrennung spezifizieren intelligente Isolierungsummantelungen mit eingebetteter CUI-Überwachung und wandeln die Wartung von reaktiv zu prädiktiv. In der Chemie kann jede Reduzierung der Leitungsverluste um 1 °C den jährlichen Brennstoffeinsatz um 0,4 % senken – eine Tatsache, die nun in ESG-Scorecards eingeflossen ist. Diese Sektoren bilden damit das Erprobungsfeld für Materialinnovationen.

Geografische Analyse

Asien-Pazifik dominiert den Markt für Rohrisolierung und verbindet Mengenvolumen mit politischer Unterstützung. Chinesische Provinzbehörden knüpfen Baugenehmigungen nun an verifizierte thermische Energiemodelle, und der nationale Drei-Jahres-Aktionsplan zur Energieeinsparung identifiziert die Rohrleitungsisolierung als Maßnahme der Stufe 1. Indiens Antrieb zur Integration erneuerbarer Energien erfordert, dass Prozessindustrien Dampfleitungsverluste reduzieren, was die Nachfrage nach laminierten Mineralfaserschalen steigert. Die Mischfinanzierungsinstrumente der Asiatischen Entwicklungsbank senken das Risiko von Greenfield-Wärmenetzen und sichern einen stetigen Materialabruf.

Nordamerika profitiert von LNG-Pipeline-Ausbauten und Vorschriftenaktualisierungen. Die Bestätigung des US-amerikanischen Energieministeriums (DOE) von 7,80 % Wohnenergieeinsparungen durch den IECC 2024 ermutigt Bundesstaaten zur Einführung ohne langwierige Kosten-Nutzen-Debatten. Bundessteuergutschriften, die 30 % der Isolierungsausgaben abdecken, verkürzen die Amortisationszeiten zusätzlich. Kanadische Provinzen nutzen zinsgünstige Nachrüstungsdarlehen, während Industrieakteure in Alberta die Rohstoffpreisvolatilität durch den Wechsel zu effizienteren Ummantelungen abfedern, um Brennstoffkosten zu puffern.

Europas Ambition ist es, die Fernkälterohre bis 2042 in Städten wie Paris zu verdreifachen, was mit der EU-Renovierungswelle verknüpft ist, die bis 2030 auf 35 Millionen Gebäudesanierungen in der Rohrisolierungsbranche abzielt. Skandinavische Märkte erproben CO₂-negative Isolierungen aus biogenen Bindemitteln und schaffen damit frühe Umsätze für Spezialisten. Versorgungsunternehmen bündeln Isolierungsverträge mit der Beschaffung von Wärmepumpen und verlagern Lieferantenverhandlungen hin zu Gesamtbetriebskostenmetriken.

Wettbewerbslandschaft

Der Markt für Rohrisolierung bleibt mäßig fragmentiert: Die fünf größten Anbieter kontrollieren gemeinsam rund 45 % des globalen Umsatzes. Armacell nutzt sein Franchise für flexible elastomere Schäume und investiert gleichzeitig in IoT-Module, die mit seiner Ummantelung kombiniert werden. Kingspan skaliert extrudierte Polyisocyanurat-Platten weltweit und erschließt Nachrüstungsprojekte, bei denen Platzbeschränkungen einen hohen R-Wert pro Zoll erfordern. Owens Corning verkauft Glaswolle-Rohrummantelungen über seinen Gebäudehüllen-Kanal. Saint-Gobain verpflichtete sich über CertainTeed zu einer Investition von 400 Millionen USD zur Erweiterung der nordamerikanischen Dach- und Isolierungskapazitäten – ein Signal für eine Strategie zur Sicherung der Vertriebsreichweite.

Die Fusions- und Übernahmeaktivitäten beschleunigten sich: Holcim erwarb OX Engineered Products für 136 Millionen USD, um expandiertes Polystyrol-Know-how in seine dekarbonisierte Zementplattform einzubinden. TopBuild stimmte dem Kauf von Shannon Global Energy Solutions zu, um das Engagement in der industriellen Isolierung zu vertiefen. Installed Building Products schloss drei Zukäufe ab und erweiterte damit die geografische Abdeckung im US-amerikanischen Südosten.

Technologische Differenzierung verschärft den Wettbewerb innerhalb der Rohrisolierungsbranche. Aerogel-Start-ups sichern sich Patentpositionen bei Si₃N₄-Nanofaserverbundwerkstoffen und ziehen Risikokapital an. Etablierte Unternehmen reagieren mit Partnerschaften mit Sensoranbietern: Armacell integriert Edge-KI-Boards zur Feuchtigkeitserkennung, während Johns Manville digitale Zwillinge rund um seine Climate-Pro-Linie aufbaut. Umweltproduktdeklarationen werden zur Grundvoraussetzung und drängen kleinere regionale Akteure dazu, Nischen in den Bereichen Brandschutz oder Schalldämpfung zu finden.

Marktführer in der Rohrisolierungsbranche

Armacell

Owens Corning

Kingspan Group

Johns Manville

Rockwool International

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Saint-Gobain baut eine CO₂-arme Steinwolle-Isolierungsfabrik in Leicestershire, Vereinigtes Königreich, die 2027 eröffnet werden soll. Betrieben mit erneuerbarer Energie und unter Einsatz elektrischer Schmelztechnologie wird sie jährlich 50.000 Tonnen produzieren und das Netto-Null-Ziel des Unternehmens für 2050 unterstützen.

- Mai 2025: Knauf Insulation, Inc. erweiterte sein Produktportfolio um die Zertifizierung „Asthma and Allergy Friendly®”. Zu den neu zertifizierten Knauf Performance+®-Isolierungsprodukten gehören Performance+® Earthwool® 1000˚ Rohrisolierung, Rohr- und Tankisolierung sowie KwikFlex® Rohr- und Tankisolierung mit Ecose.

Berichtsumfang des globalen Markts für Rohrisolierung

Der Bericht über den Markt für Rohrisolierung umfasst:

| Glaswolle |

| Steinwolle |

| Silikate |

| Polyurethan |

| Gummischäume |

| Sonstige Typen (Aerogel-Matten, Schaumglas usw.) |

| Gebäude und Bauwesen |

| Öl und Gas |

| Transport |

| Allgemeine Industrie |

| Sonstige Endverbraucherbranchen (Stromerzeugung und Versorgungsunternehmen, chemische und petrochemische Verarbeitung usw.) |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Glaswolle | |

| Steinwolle | ||

| Silikate | ||

| Polyurethan | ||

| Gummischäume | ||

| Sonstige Typen (Aerogel-Matten, Schaumglas usw.) | ||

| Nach Endverbraucherbranche | Gebäude und Bauwesen | |

| Öl und Gas | ||

| Transport | ||

| Allgemeine Industrie | ||

| Sonstige Endverbraucherbranchen (Stromerzeugung und Versorgungsunternehmen, chemische und petrochemische Verarbeitung usw.) | ||

| Nach Geografie | Asien-Pazifik | China |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Rohrisolierung derzeit?

Die Marktgröße für Rohrisolierung beträgt im Jahr 2026 6,45 Milliarden USD und soll bis 2031 einen Wert von 8,58 Milliarden USD erreichen.

Welche Region führt den Markt für Rohrisolierung an?

Asien-Pazifik hält im Jahr 2025 mit 46,80 % den größten Anteil, angetrieben durch massive Infrastrukturinvestitionen und strengere Effizienzvorschriften.

Welcher Materialtyp dominiert den Markt für Rohrisolierung?

Glaswolle bleibt das führende Material und macht im Jahr 2025 dank seines Kosten-Leistungs-Verhältnisses 39,10 % des globalen Umsatzes aus.

Wie schaffen intelligente Isolierungssysteme Mehrwert?

Eingebettete Sensoren ermöglichen die Echtzeit-Überwachung von Korrosion und Temperatur, senken Wartungskosten und verhindern Ausfälle in industriellen Rohrleitungen.

Was sind die wichtigsten Wachstumstreiber für Rohrisolierung?

Zu den wichtigsten Treibern gehören strenge Gebäudeenergievorschriften, der Ausbau von LNG- und kryogenen Pipelines, Investitionen in Fernwärme, IoT-fähige intelligente Ummantelungen und durch CO₂-Bepreisung induzierte Nachrüstungen.

Seite zuletzt aktualisiert am: