Größe und Marktanteil des Europa-Marktes für Holz-Kunststoff-Verbundwerkstoffe (WPC)

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

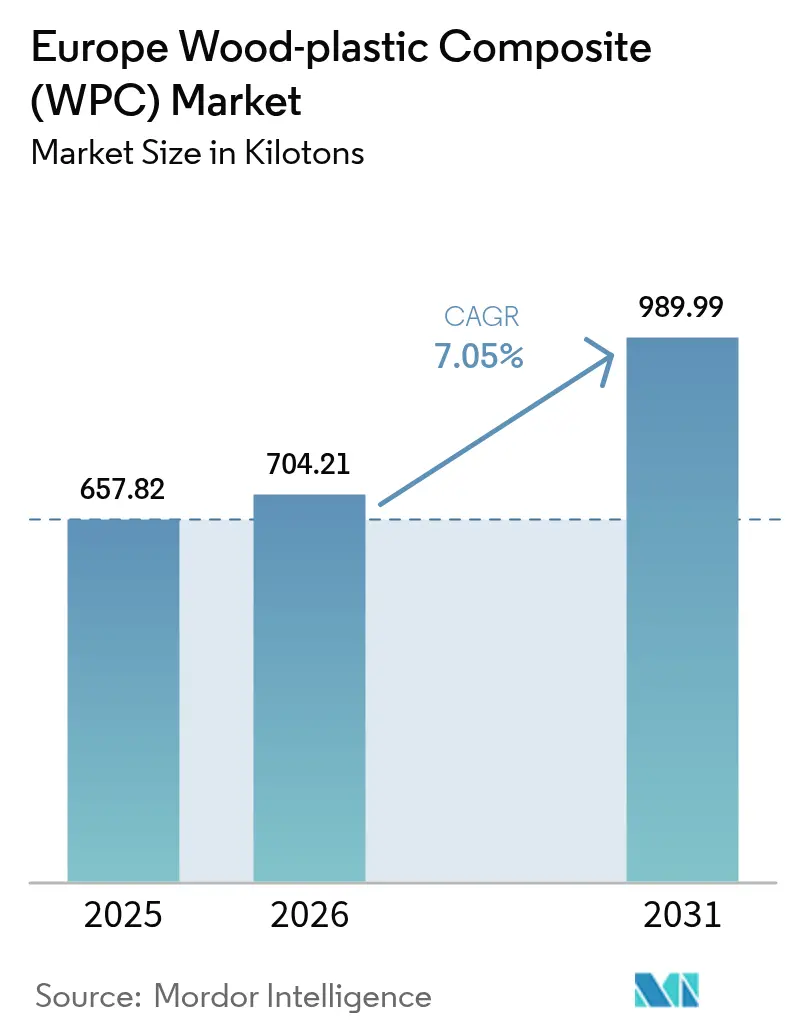

| Marktgröße im Basisjahr (2025) | 657.82 Kilotonn |

| Marktvolumen (2026) | 704.21 Kilotonn |

| Marktvolumen (2031) | 989.99 Kilotonn |

| Wachstumsrate (2026 - 2031) | 7.05% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Europa-Marktes für Holz-Kunststoff-Verbundwerkstoffe (WPC) von Mordor Intelligence

Die Größe des Europa-Marktes für Holz-Kunststoff-Verbundwerkstoffe wird voraussichtlich von 657,82 Kilotonnen im Jahr 2025 auf 704,21 Kilotonnen im Jahr 2026 wachsen und bis 2031 989,99 Kilotonnen bei einer CAGR von 7,05 % über den Zeitraum 2026–2031 erreichen. Die Einführung beschleunigt sich, weil Regulierungsbehörden, Bauunternehmen und OEMs das Material als direkten Weg zur Dekarbonisierung von Produkten ohne Leistungseinbußen betrachten. Nachfragezuwächse sind auf die EU-weiten Antidumpingzölle auf Sperrholz zurückzuführen, die die Preisdynamik zugunsten von Verbundwerkstoffen verschieben, auf die Erholung der europäischen Bauausgaben sowie auf die Leichtbauimperative der Automobilindustrie, die naturfaserverstärkte Kunststoffe in den Fokus rücken. Der Wettbewerbsdruck steigt, da die Silikon-Kupplungschemie bei niedrigen Temperaturen einen höheren Rezyklatatanteil ermöglicht und Unternehmensakquisitionen Technologie, Vertrieb und Markenstärke konsolidieren. Hersteller, die den Rohstoffursprung gemäß der EU-Entwaldungsverordnung (EUDR) nachweisen können und regionale Designästhetiken mit verblassungsresistenten Formulierungen verbinden, sind gut positioniert, um inkrementelle Marktanteile im wachsenden Europa-Markt für Holz-Kunststoff-Verbundwerkstoffe zu gewinnen.

Wesentliche Erkenntnisse des Berichts

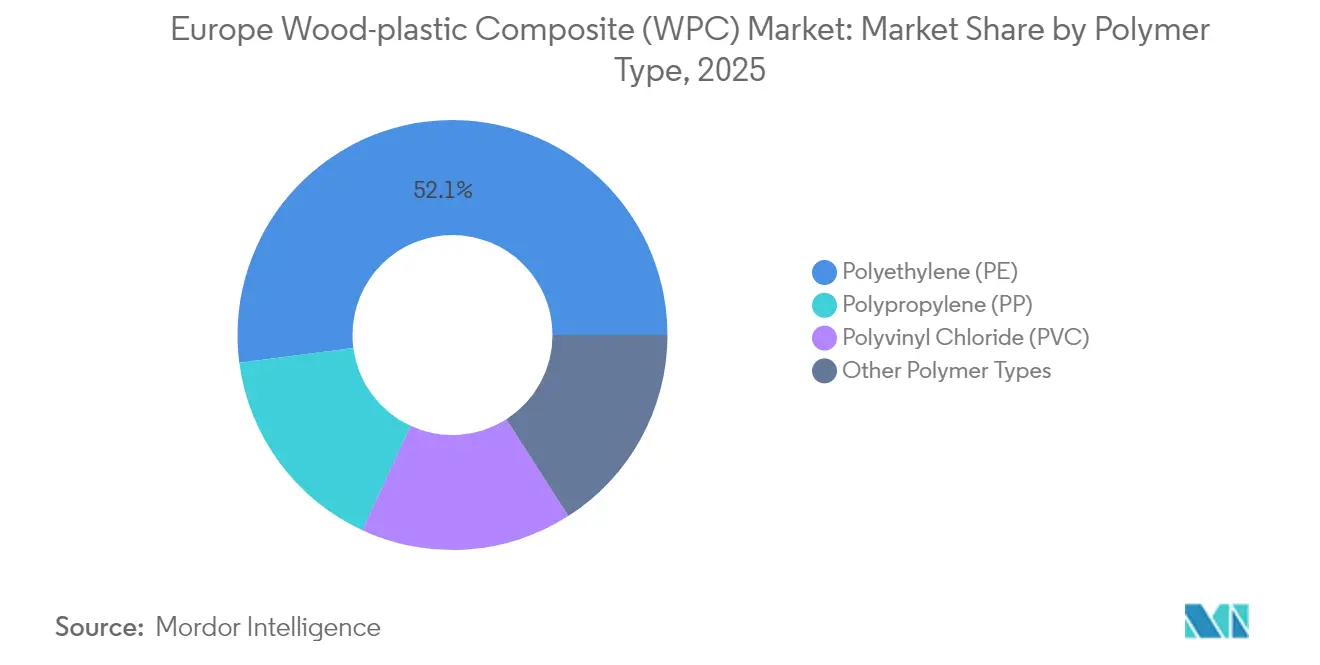

- Nach Polymertyp führte Polyethylen mit einem Anteil von 52,06 % am Europa-Markt für Holz-Kunststoff-Verbundwerkstoffe im Jahr 2025, während Polypropylen bis 2031 mit einer CAGR von 7,75 % expandieren soll.

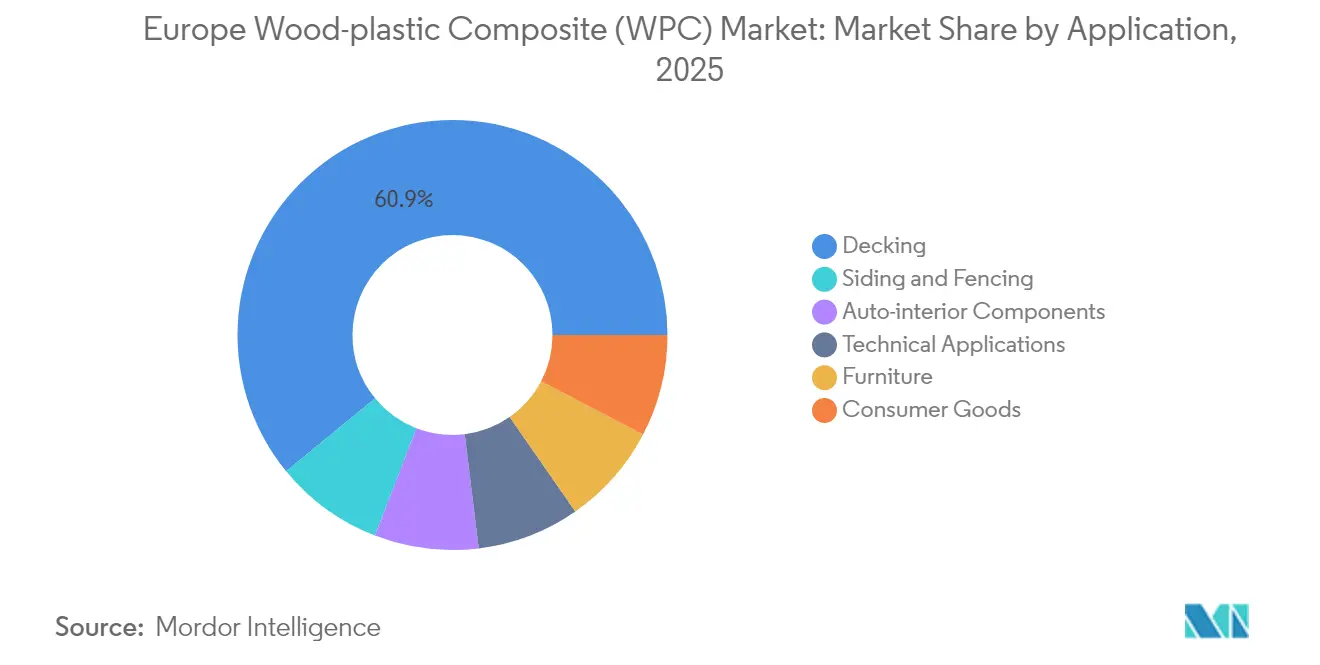

- Nach Anwendung entfielen auf Terrassendielen 60,92 % des Marktvolumens für Holz-Kunststoff-Verbundwerkstoffe in Europa im Jahr 2025, und Verkleidung und Einzäunung verzeichnet bis 2031 eine CAGR von 8,79 %.

- Nach Geografie hielt Deutschland im Jahr 2025 einen Umsatzanteil von 38,31 %; für Dänemark wird die höchste CAGR von 7,88 % bis 2031 prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Europa-Marktes für Holz-Kunststoff-Verbundwerkstoffe (WPC)

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachhaltige Eigenschaften von WPC fördern die Kreislaufwirtschaft | +1.8% | Global, mit stärkster Auswirkung in Deutschland und den nordischen Ländern | Langfristig (≥ 4 Jahre) |

| Wiederbelebung des Bausektors beschleunigt Infrastrukturinvestitionen | +2.1% | Deutschland, Frankreich, Vereinigtes Königreich als Kernmärkte mit Ausstrahlungseffekten auf Osteuropa | Mittelfristig (2–4 Jahre) |

| Leichtbaudruck in europäischen Fahrzeuginnenräumen schafft Nischenopportunitäten | +1.2% | Deutschland, Frankreich, Italien als Automobilfertigungszentren | Mittelfristig (2–4 Jahre) |

| EU-Antidumpingzölle auf asiatisches Sperrholz begünstigen WPC-Substitution | +1.5% | EU-weit, insbesondere Deutschland, Belgien, Niederlande als Importzentren | Kurzfristig (≤ 2 Jahre) |

| EUDR-Rückverfolgbarkeit steigert Nachfrage nach WPC mit zertifiziertem Ursprung | +0.8% | EU-weite regulatorische Compliance-Anforderung | Langfristig (≥ 4 Jahre) |

| Silikon-Kupplungstechnologie bei niedrigen Temperaturen ermöglicht WPC mit hohem Rezyklatatanteil | +0.6% | Fortgeschrittene Fertigungsregionen: Deutschland, Niederlande, nordische Länder | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachhaltige Eigenschaften von WPC fördern die Kreislaufwirtschaft

Europäische Marken positionieren ihre Angebote im Europa-Markt für Holz-Kunststoff-Verbundwerkstoffe als CO₂-sparsamere Substitute, die bis zur Hälfte ihrer Polymermatrix aus Rezyklat bestehen können und dennoch VinylPlus-Audits bestehen[1]Deceuninck, „Jahresbericht 2023”, deceuninck.com . Mechanische Recyclingbetriebe führen sortierte Folien und Hartkunststoffe in Doppelschneckenextruder ein, und Haftvermittler stellen die Faser-Matrix-Haftung wieder her, sodass Terrassendielen ihre Biegesteifigkeit behalten. Die Integration kommunaler Festabfallströme lenkt Deponietonnen um und schützt die Verarbeiter vor der Preisvolatilität bei Neupolymeren. Deutschlands Rücknahmesysteme zertifizieren nun geo-nachverfolgte Holzfaserströme, ein regulatorischer Vorteil, der das Käufervertrauen stärkt. Selbst bei Polymerkettenspaltung nach mehreren Schmelzzyklen gewährleisten Compoundierer die Dimensionsstabilität durch Beimischung von Neugranulatanteilen in kalibrierten Schwellenwerten. Infolgedessen sichert sich der Europa-Markt für Holz-Kunststoff-Verbundwerkstoffe Umweltgutschriften, die sich in Ausschreibungserfolgen bei öffentlichen Auftraggebern niederschlagen.

Wiederbelebung des Bausektors beschleunigt Infrastrukturinvestitionen

Der Ausblick von ING für 2025 bestätigte, dass Europas Bauproduktion wieder in positives Territorium zurückkehrt und EU-Aufbaufonds-Auszahlungen in Renovierungsausgaben umwandelt, die wartungsarme Verkleidungen bevorzugen. Nordische Entwickler rüsten Schulen und kommunale Büros mit gedämmten Verbundstoff-Fassaden nach, die Frost-Tau-Wechsel standhalten. Kapitalprojekte in Frankreich bündeln WPC-Gehwege mit hochwasserwiderstandsfähigen Hochwasserschutzsystemen für Küstenstädte. Lieferanten integrieren verdeckte Klemmsysteme, um den Arbeitsaufwand vor Ort zu reduzieren – ein Vorteil in lohnkostenintensivem Westeuropa. Dachsanierungen und Balkonrevitalisierungen treiben den Lagerumschlag in spezialisierten Fachhändlerkanälen, während öffentliche Beschaffungsrahmen Angebote zunehmend nach Lebenszyklusemissionen bewerten. Folglich liefert die Bauerholung eine dauerhaft stabile Volumenbasis für den Europa-Markt für Holz-Kunststoff-Verbundwerkstoffe.

Leichtbaudruck in europäischen Fahrzeuginnenräumen schafft Nischenopportunitäten

Erstausrüster ersetzen talkgefüllte PP-Verkleidungen durch 30 Gew.-% holzfaserverstärktes PP, um 12 % Masse einzusparen und die akustische Dämpfung bei Heckklappen-Türverkleidungen zu verbessern. Tier-1-Formgeber qualifizieren neue Materialdatenblätter unter der VDA-276-Emissionsprüfung und adressieren dabei die Grenzwerte für flüchtige organische Verbindungen im Fahrzeuginnenraum. Verarbeiter nutzen die höhere Wärmeformbeständigkeitstemperatur von PP gegenüber PE, um Lackofen-Einbrennzyklen standzuhalten. Additivpakete passen Geruch, Kratzfestigkeit und Farbe an die Anforderungen der Markeninnenräume an. Audi, Renault und Stellantis erproben Olivenkern- oder Weizenstrohfasern, doch Eukalyptus und Fichte bleiben aufgrund ihrer gleichmäßigen Morphologie in Compoundrezepturen dominant. Da sich die Leichtbaunormen im Rahmen der EU-Flottenemissionsgrenze verschärfen, liefern die Abnahmemengen der Automobilindustrie – wenngleich bescheiden gegenüber Terrassendielen – eine hochmargige Ergänzung, die das Profil des Europa-Marktes für Holz-Kunststoff-Verbundwerkstoffe aufwertet.

EU-Antidumpingzölle auf asiatisches Sperrholz begünstigen WPC-Substitution

Am 11. Juni 2025 verhängte die Europäische Kommission vorläufige Zölle von 62,4 % auf importiertes chinesisches Laubholzsperrholz und vergrößerte damit sofort das Kostengefälle zugunsten von im Inland extrudierten Verbundplatten. Bauunternehmen, die auf verleimte Birkenplatten für temporäre Schalungen angewiesen waren, schwenken auf WPC-Alternativen um, die mehrfach wiederverwendet werden können. Importeure leiten Lieferverträge auf regionale Compoundierer um und erschließen damit ein Nachfrageverschiebungspotenzial von rund 2,8 Milliarden EUR im Bereich Unterdecken und Palettenböden. Hersteller mit kurzen Lieferzeiten sichern sich Rahmenverträge von Baumärkten, die saisonalen Nachfragespitzen ausgesetzt sind. Das Zollfenster dauert sechs Monate, wird aber allgemein als dauerhaft erwartet und zementiert damit einen nachhaltigen adressierbaren Gewinn für den Europa-Markt für Holz-Kunststoff-Verbundwerkstoffe.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Höhere Anfangskosten gegenüber druckimprägniertem Schnittholz begrenzen die Massenmarktdurchdringung | -1.4% | Preissensible Märkte: Osteuropa, Südeuropa | Kurzfristig (≤ 2 Jahre) |

| UV-/Witterungs- und Farbverblassungsherausforderungen erfordern fortgeschrittene Stabilisierungssysteme | -0.9% | Regionen mit hoher UV-Exposition: Südeuropa, Außenanwendungen | Mittelfristig (2–4 Jahre) |

| Brandschutz-Compliance-Kosten gemäß EU-Bauvorschriften | -0.7% | EU-weit, insbesondere bei Hochhausbauanwendungen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Höhere Anfangskosten gegenüber druckimprägniertem Schnittholz begrenzen die Massenmarktdurchdringung

Preisvergleiche in Rumänien und Bulgarien zeigen, dass WPC-Terrassendielen mit Aufschlägen von 40–60 % gegenüber imprägniertem Fichtenholz gehandelt werden, was finanziell eingeschränkte Eigenheimbesitzer beim traditionellen Schnittholz hält. Arbeitskosteneinsparungen fallen erst über Jahre an, während Kaufentscheidungen nach wie vor durch den Rechnungsbetrag dominiert werden. Bauunternehmen sehen sich mit Zertifizierungsgebühren für CE-Kennzeichnung gemäß EN 15534 konfrontiert, was die Einstiegshürden für kleine Losgrößen erhöht. Förderprogramme zielen selten auf Verbundwerkstoffe ab, sodass die Verarbeiter eigene Finanzierungssysteme entwickeln müssen. Solange Produktionsskaleneffekte oder Rezyklat-Gutschriften die Kostenkurven nicht abflachen, dämpft dieses Hemmnis die Stückabnahmemengen in Randwirtschaften und bremst die Volumenexpansion im Europa-Markt für Holz-Kunststoff-Verbundwerkstoffe.

UV-/Witterungs- und Farbverblassungsherausforderungen erfordern fortgeschrittene Stabilisierungssysteme

Beschleunigte Xenonbogen-Tests bestätigen, dass PP-basierte Verbundwerkstoffe nach 1.000 Stunden ohne Schutz bis zu 35 % Zugfestigkeit verlieren können, während die Farbänderungswerte ΔE die Toleranzgrenzen der Eigenheimbesitzer in mediterranen Klimazonen überschreiten. Rußmasterbatches verbessern die Stabilität, führen aber zu dunkleren Farbtönen, die die architektonische Gestaltungsfreiheit einschränken. Co-Extrusion von Deckschichten erhöht die Materialkosten, und organische Pigmentpakete leiden unter Photoausbleichung. Wärmebehandelte Fasern verbessern die Matrixhaftung, bringen jedoch Schwankungen bei der Feuchtigkeitsaufnahme mit sich. Lieferanten experimentieren mit Nano-TiO₂ und HALS-Stabilisatoren, müssen aber die Auswirkungen auf die Recyclingfähigkeit gemäß DIN EN 13430 nachweisen. Der Nettoeffekt ist eine technische Herausforderung, die das Wachstumspotenzial bei Außenverkleidungen im Europa-Markt für Holz-Kunststoff-Verbundwerkstoffe einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Polymertyp: Polyethylen behält die Führung, doch Polypropylen gewinnt an Dynamik

Polyethylen verzeichnete im Jahr 2025 einen Anteil von 52,06 % am Europa-Markt für Holz-Kunststoff-Verbundwerkstoffe und unterstreicht damit die fest verankerte Verarbeitungsinfrastruktur sowie die Kompatibilität mit Nadelholzfasern. Ungeschäumte PE-Profile weisen eine niedrige Schmelzviskosität auf, was hohe Liniengeschwindigkeiten ermöglicht, die sich in Kostenvorteilen pro laufendem Meter niederschlagen. Das Segment profitiert von der weitverbreiteten Verfügbarkeit von Post-Consumer-Polyethylen hoher Dichte aus der Flaschenverwertung, das sich problemlos in Extrusionsrezepturen integrieren lässt. Compoundierer nutzen mit Maleinsäureanhydrid gepfropfte Verträglichkeitsvermittler zur Stabilisierung der Grenzfläche, sodass die Bohlen die Biegeprüfung nach EN 310 mit geringen Neupolymerzusätzen bestehen. Trotz dieser Stärken begrenzt die vergleichsweise niedrige Wärmeformbeständigkeitstemperatur von PE den Einsatz in Automobil- oder technischen Paneelen mit Betriebstemperaturen über 90 °C.

Polypropylen liegt zwar volumenmäßig zurück, soll aber mit einer segmentführenden CAGR von 7,75 % wachsen, da OEMs für Innenraummodule eine höhere Wärmebeständigkeit und Steifigkeit suchen. Forscher an europäischen Instituten zeigen, dass PP-basierte Verbundwerkstoffe bei gleichen Fasergehalten einen um 15 % höheren Biegeelastizitätsmodul als PE-Analoga aufweisen und dabei 25 % weniger Feuchtigkeit aufnehmen. Die Möglichkeit zur Masse-in-Farbe-Einfärbung entspricht den Anforderungen der Automobilhersteller an A-Oberflächengüten, die keinen Lackanstrich erfordern. Die PP-Verarbeitung erfordert jedoch engere Temperaturfenster zur Vermeidung oxidativer Degradation, was Verarbeiter zur Investition in stickstoffgespülte gravimetrische Dosierer zwingt. PVC behauptet kleinere Nischen bei Fensterprofilen und Schiffsdecks, wo das inhärente UV- und Brandverhalten die Kosten überwiegt. Aufkommende Bioharze wie PLA und PHA verbleiben aufgrund des Preises unter 1 % Marktanteil, doch Pilotlinien in den Niederlanden erkunden ihre Integration und signalisieren künftige Möglichkeiten zur Diversifizierung des Europa-Marktes für Holz-Kunststoff-Verbundwerkstoffe.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Terrassendielen bleiben dominant, Verkleidung überholt das Wachstum

Terrassendielen behielten im Jahr 2025 mit 60,92 % einen beherrschenden Anteil am Marktvolumen für Holz-Kunststoff-Verbundwerkstoffe in Europa, gestützt durch ausgereifte Heimwerker-Segmente und standardisierte Klick-Verlegesysteme. Finanzierungsangebote in Baumärkten ermutigen Eigenheimbesitzer zum Wechsel von Nadelholzbohlen auf der Grundlage von Lebenszeit-Wartungsersparnissen. Rutschfestigkeitseinstufungen gemäß EN 15534-1 qualifizieren gerillte Oberflächen für den Poolbereich und erweitern die Gastronomienachfrage in mediterranen Ferienorten. Das Wachstum verlangsamt sich jedoch, weil Ersatzzyklen länger werden und die Durchdringung in Belgien, Deutschland und den Niederlanden bereits hoch ist. Um die Dynamik aufrechtzuerhalten, bringen Marken geprägte Deckschichten ein, die exotische Holzmaserung imitieren und visuelle Differenzierung mit Kratzfestigkeit verbinden.

Verkleidung und Einzäunung sind zwar kleiner, beschleunigen sich aber mit einer CAGR von 8,79 %, da Fassadenplaner Materialien bevorzugen, die Dämmschichten integrieren und gleichzeitig UV-Verwitterung widerstehen. Verkleidungsinstallateure schätzen das geringe Gewicht, das die Gerüstlogistik bei Sanierungsarbeiten vereinfacht. Regulatorische Impulse – insbesondere Frankreichs RE2020-Energiecode und Deutschlands BEG-Förderung – steigern die Nachfrage nach Außenwandsystemen, die sowohl thermisches als auch Feuchtigkeitsmanagement bieten. Voragebohrte Bohlen für verdeckte Befestigungen reduzieren den Arbeitsaufwand, während farbdurchgefärbte Kerne den Nacharbeitsaufwand vor Ort minimieren. Brandschutzherausforderungen bleiben bestehen, aber Ammoniumpolyphosphat-Additive ermöglichen C-s3, d0-Klassifizierungen gemäß EN 13501, was die Akzeptanz bei mehrgeschossigen Projekten erweitert. Die Konvergenz von bauphysikalischen Anforderungen und ästhetischen Präferenzen erweitert die Endmarktdiversität und stärkt die mittelfristige Skalierbarkeit des Europa-Marktes für Holz-Kunststoff-Verbundwerkstoffe.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Deutschlands Anteil von 38,31 % verankert die regionale Marktlandschaft aufgrund seiner kolokalisierten Automobil- und Baumaterialien-Wertschöpfungsketten. Compoundierer profitieren vom Zugang zu mehr als 15.000 installierten Doppelschneckenextrudern, die schnelle Rezepturanpassungen ermöglichen. Kommunen verlangen zertifizierten Rezyklatatanteil in öffentlichen Ausschreibungen, was durchschnittliche Verkaufspreise und Margen hebt. Dual-Use-Linien wechseln zwischen Terrassendielen und Innenverkleidungen und gleichen so saisonale Auftragsmuster aus und glätten den Umsatz. Das innerdeutsche Brandschutzrecht zwingt Lieferanten zur Zertifizierung jedes Profilsegments, was Einstiegshürden erhöht, die innerhalb des Europa-Marktes für Holz-Kunststoff-Verbundwerkstoffe etablierten Anbietern zugutekommen.

Die nordischen Länder stellen den am schnellsten wachsenden Cluster dar, angeführt von Dänemarks CAGR von 7,88 %, dank ambitionierter CO₂-Neutralitätszeitpläne, die wartungsarme Fassaden im sozialen Wohnungsbau begünstigen. Finnland institutionalisiert die Beschaffung von Kreislaufprodukten und lenkt Sägwerksrückstände in die Verbundstoffextrusion. Schwedens Holzhausbauer kombinieren WPC-Terrassen mit Brettsperrholzkonstruktionen, um die Logistik vor Ort während kurzer Bauzeitfenster zu vereinfachen. Norwegens Offshore-Infrastrukturaufträge umfassen salzsprühwiderstandsfähige Gangways, die die Korrosionsimmunität von WPC nutzen. Im gesamten Block standardisieren Lebenszyklusanalyse-Tools Umweltdeklarationen, die es Planern ermöglichen, Verbundstoffangebote zu bewerten und die Transparenz im Europa-Markt für Holz-Kunststoff-Verbundwerkstoffe zu steigern.

Westeuropa, bestehend aus dem Vereinigten Königreich, Frankreich, Belgien, Italien und Spanien, liefert stabiles, aber differenziertes Wachstum. Das Vereinigte Königreich's Sanierungsoffensive steigert die Nachfrage nach Verkleidungssystemen, die nach dem Grenfell-Brand Brandschutzschichten integrieren. Frankreich richtet Verkleidungsauswahlen an seinen NF-DTU-Normen aus und veranlasst Lieferanten zur Lokalisierung von Prüfungen. Belgiens Status als Polymereinfuhrdrehscheibe versorgt Compoundierer mit wettbewerbsfähigem Rohmaterial und fördert exportorientierte Produktion. Italien und Spanien profitieren von Infrastrukturaufwertungen im Tourismus – Strandpromenaden, Hotelterrassen, Marinas – zur WPC-Spezifikation. In allen Teilregionen schaffen EUDR-Compliance und sich weiterentwickelnde Brandschutzklassifizierungen Mindeststandards, die die Lieferantenbasis professionalisieren und dem Europa-Markt für Holz-Kunststoff-Verbundwerkstoffe helfen, über Early-Adopter-Nischen hinaus zu skalieren.

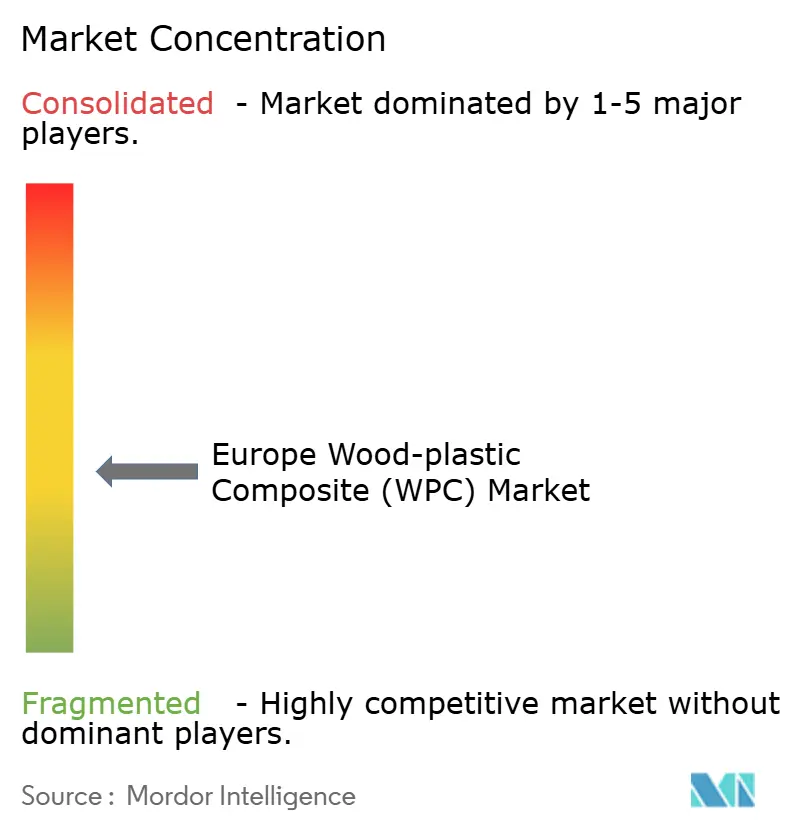

Wettbewerbslandschaft

Die Konsolidierung gestaltet das Feld neu nach der 8,75 Milliarden USD schweren Übernahme von AZEK durch James Hardie im Jahr 2024, die AZEKs Know-how bei beschichteten Terrassendielen mit James Hardies Faserzement-Kanal verbindet, um den europäischen Vertrieb zu erweitern. Große Marktteilnehmer nutzen ihre Portfoliobreite und Marketingbudgets, um Regalplätze bei Baustoffhändlern zu sichern. Deceuninck's vertikale Integration beinhaltet ein hauseigenes PVC-Recycling, das den zurückgewonnenen Anteil 2024 auf 18 % erhöhte und VinylPlus-Akkreditierung sowie Preisprämien unterstützt. Regionale Spezialisten in Polen und der Tschechischen Republik konzentrieren sich auf die Eigenmarkenproduktion für nordeuropäische Marken, während italienische Verarbeiter designorientiertes Know-how nutzen, um Premium-Terrassensysteme in die Luxushospitalität zu verkaufen.

Technologiepartnerschaften differenzieren Wettbewerber. Dow liefert Silikon-Kupplungsgranulate, die höhere Rezyklatatanteile ohne Qualitätsminderung der mechanischen Eigenschaften ermöglichen und Verarbeitern helfen, Kreislaufinhalt-Quoten zu erfüllen. Coperion und Bausano vermarkten schlüsselfertige Extrusionslinien, die Schmelzefiltration und Pelletierung integrieren und so Kontaminationsrisiken aus Post-Consumer-Strömen reduzieren. Deutsche Werkzeughersteller verfeinern Düsengeometrien zur Bekämpfung von Plattenausfall und zur Sicherstellung der Prägegenauigkeit bei hohen Liniengeschwindigkeiten. Patente konzentrieren sich auf UV-Pakete für Deckschichten, Hohlkernprofilgeometrien und kleberfreie Klicksysteme.

Der Wettbewerbsschwerpunkt verlagert sich auf validierte Rückverfolgbarkeit. Unternehmen setzen Blockchain-gestützte Plattformen ein, die Geolokationsdaten und Laborprüfzertifikate liefern, um EUDR-Prüfer zufriedenzustellen. Anbieter ohne Verifizierungsmöglichkeiten riskieren den Ausschluss von kommunalen Aufträgen. Brandschutz bleibt ein weiterer Burggraben; proprietäre Formulierungen, die C-s3, d0 ohne Halogene erreichen, erschließen Hochhaus-Fassadenbaustellen. Insgesamt intensivieren strategische M&A-, Recycling- und Compliance-Maßnahmen die Marktkonzentration, doch mehr als 200 aktive Extrudierer halten den Europa-Markt für Holz-Kunststoff-Verbundwerkstoffe moderat fragmentiert.

Branchenführer im Europa-Markt für Holz-Kunststoff-Verbundwerkstoffe (WPC)

NOVO-TECH GmbH & Co. KG

Silvadec

UPM

Fiberdeck

Deceuninck

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Deceuninck investierte 45 Millionen EUR in den Ausbau der Recyclinginfrastruktur in Belgien und Frankreich. Diese Investition stärkte die Produktionskapazitäten für Holz-Kunststoff-Verbundwerkstoffe durch Verbesserung der Materialrecyclingeffizienz und Produktqualität.

- Juni 2025: Die Europäische Kommission kündigte vorläufige Zölle von bis zu 62,4 % auf chinesische Laubholzsperrholzimporte im Anschluss an ihre Antidumpinguntersuchung zu laubholzüberzogenem Sperrholz an. Die erhöhten Zölle haben europäische WPC-Hersteller dazu veranlasst, alternative Lieferanten zu suchen und inländische Bezugsoptionen zu erkunden, während sie ihre Produktionsprozesse anpassen, um trotz höherer Rohstoffkosten und Lieferkettenmodifikationen wettbewerbsfähige Preise zu halten.

Berichtsumfang des Europa-Marktes für Holz-Kunststoff-Verbundwerkstoffe (WPC)

Holz-Kunststoff-Verbundwerkstoff (WPC) ist ein Verbundwerkstoff aus Holzfasern wie Sägemehl, Zellstoff, Erdnussschalen, Bambus und Kunststoffmaterialien, einschließlich Polypropylen (PP) und Polyethylen (PE). Die WPC-Granulate können durch Extrusion, Spritzguss, Blasformen, Pressformen und andere Verfahren weiterverarbeitet werden, um unterschiedliche Produkte für verschiedene Endverbraucherbranchen herzustellen, darunter Bauwesen und Automobilindustrie. Der europäische Markt für Holz-Kunststoff-Verbundwerkstoffe (WPC) ist nach Anwendung und Geografie segmentiert. Nach Anwendung ist der Markt in Terrassendielen, Fahrzeuginnenverkleidungen, Verkleidung und Einzäunung, technische Anwendungen, Möbel und Konsumgüter unterteilt. Der Bericht umfasst auch die Marktgröße und -prognosen für den Holz-Kunststoff-Verbundwerkstoffmarkt in 8 Ländern in Europa. Für jedes Segment wurden Marktgröße und -prognosen auf Basis des Volumens (Kilotonnen) ermittelt.

| Polyethylen (PE) |

| Polypropylen (PP) |

| Polyvinylchlorid (PVC) |

| Andere Polymertypen |

| Terrassendielen |

| Fahrzeuginnenverkleidungen |

| Verkleidung und Einzäunung |

| Technische Anwendungen |

| Möbel |

| Konsumgüter |

| Deutschland |

| Vereinigtes Königreich |

| Frankreich |

| Belgien |

| Italien |

| Spanien |

| Finnland |

| Norwegen |

| Dänemark |

| Schweden |

| Übriges Europa |

| Nach Polymertyp | Polyethylen (PE) |

| Polypropylen (PP) | |

| Polyvinylchlorid (PVC) | |

| Andere Polymertypen | |

| Nach Anwendung | Terrassendielen |

| Fahrzeuginnenverkleidungen | |

| Verkleidung und Einzäunung | |

| Technische Anwendungen | |

| Möbel | |

| Konsumgüter | |

| Nach Geografie | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Belgien | |

| Italien | |

| Spanien | |

| Finnland | |

| Norwegen | |

| Dänemark | |

| Schweden | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Welches Volumen wird für die WPC-Nachfrage in Europa im Jahr 2031 prognostiziert?

Der Markt wird bis 2031 voraussichtlich 989,99 Kilotonnen erreichen, was einer CAGR von 7,05 % ab 2026 entspricht.

Welches Polymer dominiert europäische WPC-Formulierungen?

Polyethylen führt derzeit mit einem Anteil von 52,06 %, obwohl Polypropylen aufgrund des höheren Wärmebeständigkeitsbedarfs schneller wächst.

Welche Endanwendung wächst am schnellsten?

Verkleidungs- und Einzäunungsanwendungen verzeichnen eine CAGR von 8,79 %, da Bauunternehmen nach wartungsarmen Außenverkleidungen suchen.

Warum ist Deutschland der größte nationale Markt?

Deutschland vereint eine fortgeschrittene Extrusionsinfrastruktur mit starker Automobil- und Bauaktivität und hält 2025 einen Anteil von 38,31 %.

Seite zuletzt aktualisiert am: