Größe und Marktanteil des ASEAN-Markts für Cloud-Computing

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

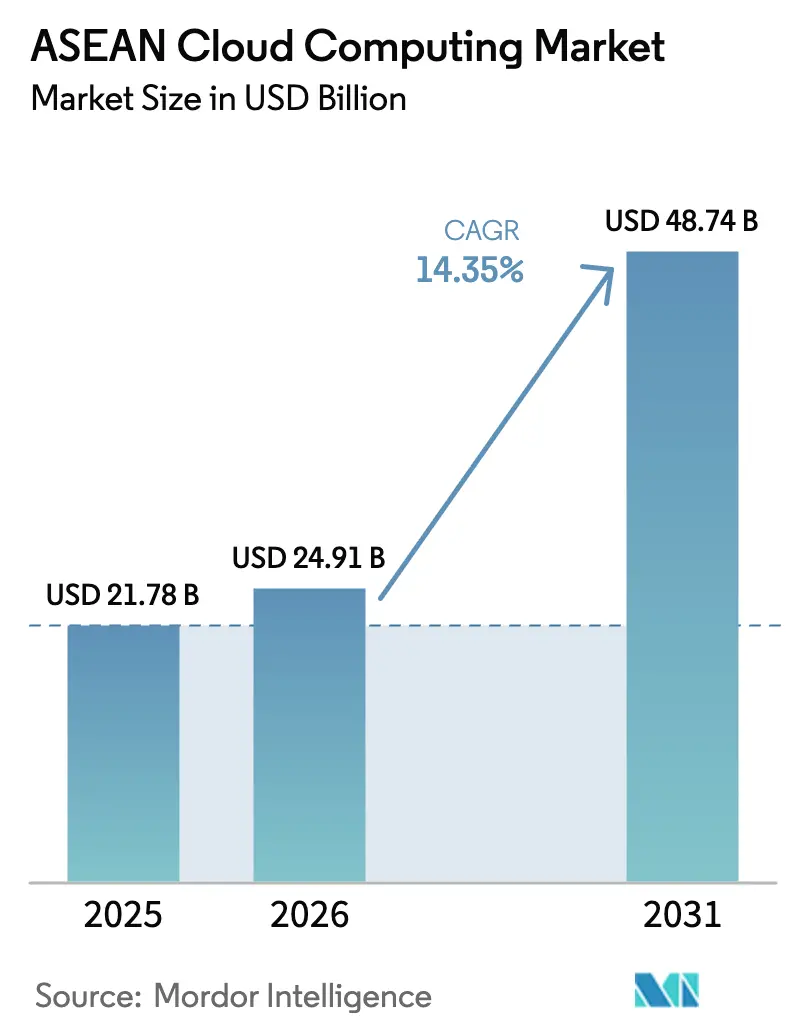

| Marktgröße im Basisjahr (2025) | 21.78 Milliarden US-Dollar |

| Marktgröße (2026) | 24.91 Milliarden US-Dollar |

| Marktgröße (2031) | 48.74 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.35% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des ASEAN-Markts für Cloud-Computing von Mordor Intelligence

Die Größe des ASEAN-Markts für Cloud-Computing wurde im Jahr 2025 auf 21,78 Milliarden USD geschätzt und soll von 24,91 Milliarden USD im Jahr 2026 auf 48,74 Milliarden USD bis 2031 wachsen, mit einer CAGR von 14,35 % während des Prognosezeitraums (2026-2031). Singapur bildet den Anker der regionalen Nachfrage, Vietnam verzeichnet das stärkste Wachstum, und Hyperscale-Investitionen von mehr als 25 Milliarden USD in den Jahren 2024-2025 haben die gesamte Kapazitätspipeline gestärkt. Staatliche Masterpläne für die digitale Wirtschaft schreiben weiterhin die Cloud-Migration in öffentlichen Behörden vor, während die Modernisierung von Unternehmen Multi-Cloud- und Hybrid-Strategien vorantreibt. Chinesische Hyperscaler haben erheblichen Preiswettbewerb und lokalisierte Kapazitäten hinzugefügt und den Infrastrukturausbau in Indonesien, Malaysia und Thailand beschleunigt. Der ASEAN-Markt für Cloud-Computing profitiert darüber hinaus von 5G-gestützten Edge-Deployments, Rechenzentren auf Basis erneuerbarer Energien und steigender Nachfrage nach skalierbarer IT bei kleinen und mittleren Unternehmen.

Wesentliche Erkenntnisse des Berichts

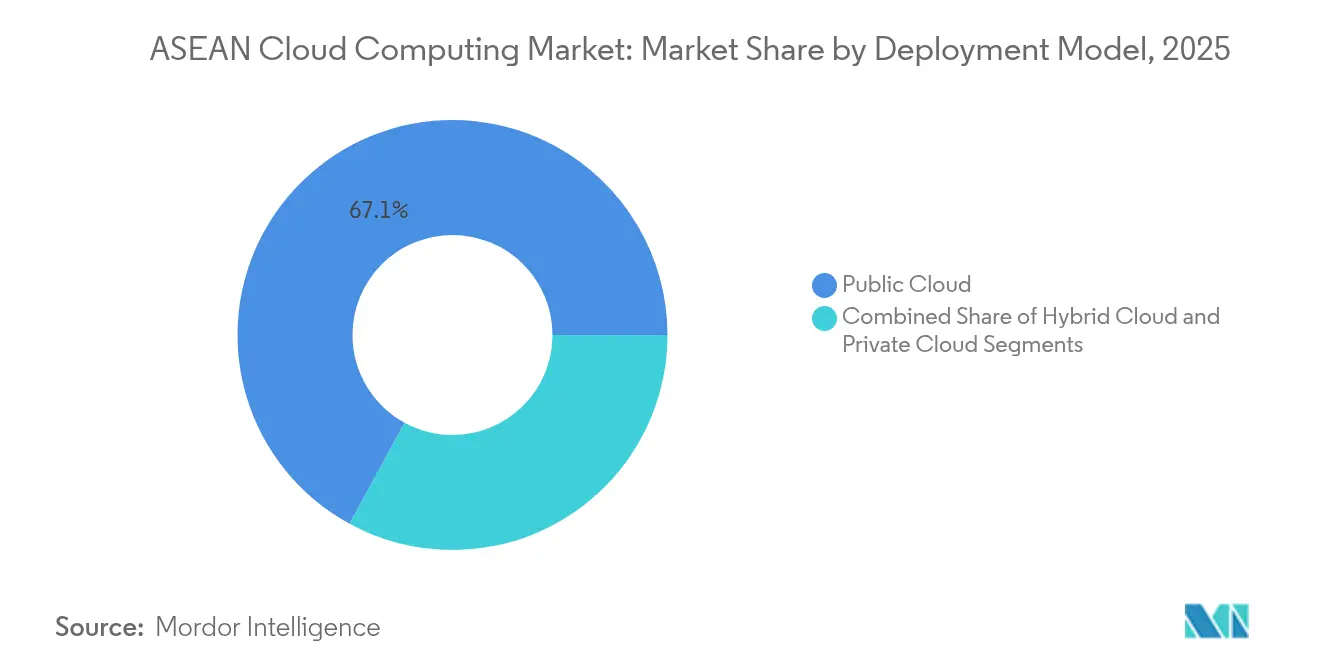

- Nach Bereitstellungsmodell führte die Public Cloud im Jahr 2025 mit einem Umsatzanteil von 67,05 %; die Hybrid Cloud soll bis 2031 mit einer CAGR von 15,85 % wachsen.

- Nach Servicemodell hielt Software als Dienst im Jahr 2025 einen Marktanteil von 55,65 % am ASEAN-Markt für Cloud-Computing, während Plattform als Dienst mit einer prognostizierten CAGR von 16,3 % bis 2031 das stärkste Wachstum verzeichnet.

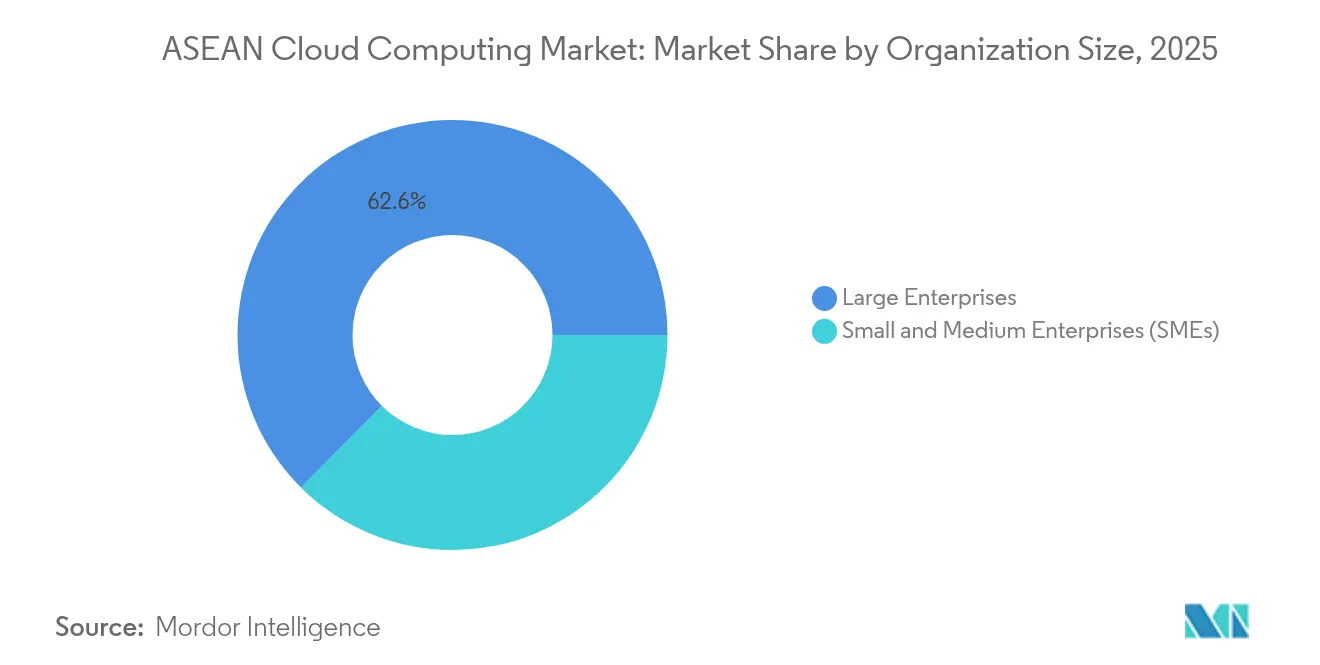

- Nach Unternehmensgröße entfielen 62,55 % der Größe des ASEAN-Markts für Cloud-Computing im Jahr 2025 auf Großunternehmen; Kleine und Mittlere Unternehmen sollen zwischen 2026 und 2031 mit einer CAGR von 16,65 % wachsen.

- Nach Endnutzerbranche verzeichneten Telekommunikation und IT im Jahr 2025 einen Umsatzanteil von 28,35 %; das Gesundheitswesen wächst am schnellsten mit einer CAGR von 16,7 % bis 2031.

- Nach Land dominierte Singapur im Jahr 2025 mit 36,10 % des ASEAN-Markts für Cloud-Computing, während Vietnam voraussichtlich mit einer CAGR von 16,5 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum ASEAN-Markt für Cloud-Computing

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Beschleunigte 5G-Einführungen ermöglichen Edge-Cloud-Konvergenz | +2.1% | ASEAN-weit, am stärksten in Singapur, Thailand und Malaysia | Mittelfristig (2-4 Jahre) |

| Anstieg der Hyperscale-Rechenzentrumssinvestitionen in ASEAN durch chinesische Anbieter | +2.8% | Indonesien, Malaysia, Thailand, Vietnam | Kurzfristig (≤ 2 Jahre) |

| Staatliche Masterpläne für die digitale Wirtschaft fördern die Cloud-Nutzung | +3.2% | Vietnam, Malaysia, Thailand, Philippinen | Mittelfristig (2-4 Jahre) |

| Steigende Unternehmensnachfrage nach skalierbarer IT-Infrastruktur | +2.4% | Singapur, Malaysia, Indonesien | Kurzfristig (≤ 2 Jahre) |

| Cloud-natives Fintech-Wachstum in Indonesien und Vietnam | +1.9% | Indonesien, Vietnam, Philippinen | Mittelfristig (2-4 Jahre) |

| Nachhaltigkeitsanreize für Cloud-Anlagen mit erneuerbarer Energie | +1.6% | Singapur, Malaysia, Thailand | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte 5G-Einführungen ermöglichen Edge-Cloud-Konvergenz

Landesweite 5G-Lizenzen in Kambodscha und dichte Netzwerk-Upgrades in Thailand ermöglichen Anwendungen mit Millisekunden-Latenz, die auf nahe gelegene Cloud-Knoten angewiesen sind. [1]US-ASEAN Business Council, "Cambodia's Digital Transformation: 5G Rollout and Strengthened Cybersecurity Partnerships," usasean.org Versorger wie die Metropolitan Electricity Authority in Thailand haben 5G-Netze bereits mit Cloud-Analysen für ein vorausschauendes Ausfallmanagement verknüpft. Die Synergie zwischen Edge-Knoten und Public Clouds verbessert die Serviceresilienz und erweitert die adressierbare Basis für Arbeitslasten im Bereich Internet der Dinge (IoT). Regionale Telekommunikationsunternehmen betreiben jetzt Mini-Rechenzentren innerhalb von 5G-Basisstationen, um die Backhaul-Überlastung zu minimieren. Diese Konvergenz soll die Hybrid-Nutzung vertiefen, da Unternehmen latenzkritischen Datenverkehr auf Edge-Knoten aufteilen und die verbleibenden Workloads in zentralen Hyperscale-Regionen skalieren.

Anstieg der Hyperscale-Rechenzentrumssinvestitionen in ASEAN durch chinesische Anbieter

Tencent stellte 500 Millionen USD für Bauprojekte in Indonesien bereit und ging tiefere Partnerschaften mit lokalen E-Commerce-Führern ein, was kostengünstige Alternativen zu nordamerikanischen Plattformen lieferte. Die kollaborativen KI-Programme von Alibaba Cloud haben zudem die Servicebreite in Malaysia und Thailand erweitert. Der Zustrom chinesischer Kapazitäten begünstigt regulierte Branchen, die lokale Datenhaltung priorisieren, und setzt damit etablierte Anbieter in Bezug auf Preis und Latenz unter Druck. Grenzüberschreitende Verbindungen über kurze Distanzen zwischen chinesisch unterstützten Einrichtungen in Johor und Singapur bieten mittlerweile eine Latenz von unter 2 ms für die regionsübergreifende Replikation. Diese Investitionswelle steigert das Gesamtangebot des ASEAN-Markts für Cloud-Computing erheblich, senkt die Einstiegshürden für kleine und mittlere Unternehmen sowie Start-ups.

Staatliche Masterpläne für die digitale Wirtschaft fördern die Cloud-Nutzung

Vietnams Mandat für 2030, das eine 100%ige Cloud-Nutzung durch staatliche Stellen vorschreibt, hat synchronisierte Migrations-Roadmaps und Budgetzuweisungen ausgelöst. Malaysias nationale Cloud-Politik richtet fiskalische Anreize und Grundsätze zur Datensouveränität aus, die Investoren Marktstabilität zusichern. Die regionale Koordination im Rahmen des digitalen Wirtschaftsrahmens der ASEAN zielt darauf ab, das digitale Bruttoinlandsprodukt bis 2030 um 2 Billionen USD zu steigern. Diese Klarheit fördert vorhersehbare Beschaffungszyklen für Hyperscaler und verringert das Risiko von Migrationen im privaten Sektor. Vorzeigeprojekte im öffentlichen Sektor stärken wiederum das Vertrauen von Unternehmen, insbesondere in Branchen mit geringer Cloud-Durchdringung wie Bildung und Versorgungsunternehmen.

Steigende Unternehmensnachfrage nach skalierbarer IT-Infrastruktur

Hersteller in der ASEAN-Region erwarten durch die Einbettung von KI und Cloud in Produktionslinien einen zusätzlichen Output von 1,2 Billionen USD. Im Finanzbereich haben Versicherer wie Singlife Kerndatenbanken in Cloud-Dienste verlagert, um Echtzeit-Analysen und Kostenflexibilität zu gewinnen. Multi-Cloud-Beschaffung, die inländische Regionen mit externen Sicherungen kombiniert, mindert die Abhängigkeit von einem Anbieter und erfüllt gleichzeitig Anforderungen an die Datensouveränität. Verwaltete Servicepartner bündeln jetzt Container-Orchestrierung und Werkzeuge zur Standortzuverlässigkeit, was die Migration von Legacy-Arbeitslasten vereinfacht. Diese Entwicklungen vergrößern insgesamt den Unternehmenserlöspool des ASEAN-Markts für Cloud-Computing und stützen ein zweistelliges Wachstum.

Analyse der Hemmfaktorwirkung*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Vorschriften zur Datenhaltung und Datensouveränität | -1.8% | Vietnam, Malaysia, Indonesien, Thailand | Kurzfristig (≤ 2 Jahre) |

| Mangel an Cloud-Fachkräften in Märkten der zweiten Ebene | -1.4% | Philippinen, Indonesien, Vietnam, Thailand | Mittelfristig (2-4 Jahre) |

| Herausforderungen bei grenzüberschreitender Konnektivität und Latenz | -0.9% | Regional; betrifft kleinere Märkte | Mittelfristig (2-4 Jahre) |

| Hohe Gesamtbetriebskosten privater und hybrider Bereitstellungen für kleine und mittlere Unternehmen | -1.1% | Regionweit; konzentriert in aufstrebenden Märkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Vorschriften zur Datenhaltung und Datensouveränität

Malaysias Richtlinien für grenzüberschreitende Datenübertragungen von 2025 verpflichten Unternehmen, Folgenabschätzungen für Übertragungen durchzuführen und die Gleichwertigkeit ausländischer Datenschutzstandards nachzuweisen. [2]Skrine, "Leitlinien für die grenzüberschreitende Übermittlung personenbezogener Daten eingeführt", skrine.com Vietnams Datenschutzgesetz vom Juli 2025 klassifiziert \"Kerndaten\"und schreibt die inländische Verarbeitung sensibler Datensätze vor. Solche Regeln fragmentieren die Infrastrukturplanung und zwingen Anbieter dazu, Einrichtungen zu duplizieren, Kapitalkosten zu erhöhen und Servicekataloge je nach Gerichtsbarkeit anzupassen. Unternehmen sehen sich mit rechtlicher Komplexität und höheren Gesamtbetriebskosten konfrontiert, wenn sie regionsübergreifende Notfallwiederherstellung konzipieren. Obwohl Compliance-Beratungsunternehmen Wissenslücken schließen können, bleiben divergierende nationale Vorschriften ein spürbarer Hemmfaktor für das Wachstum des ASEAN-Markts für Cloud-Computing in naher Zukunft.

Mangel an Cloud-Fachkräften in Märkten der zweiten Ebene

Indonesien beschäftigt fast 1 Million IKT-Fachkräfte, leidet aber noch immer unter einem Mangel an Spezialisten für DevOps und SRE-Rollen, die für den Cloud-Betrieb entscheidend sind. Der Anteil der Berufsschüler in Thailand liegt bei 35 %, was die Zahl der Absolventen mit fortgeschrittenen Cloud-Zertifizierungen begrenzt. Abwanderungsraten von 20-40 % unter zertifizierten Ingenieuren treiben die Gehaltsrichtwerte in die Höhe und verzögern Unternehmensmigrationen. Anbieter wirken dem entgegen, indem sie Akademien gründen; Oracle plant allein für 2025, 10.000 Lernende in Singapur zu schulen. Solange die Talentlücke jedoch nicht geschlossen wird, bleibt die Implementierungsgeschwindigkeit außerhalb der wichtigsten Ballungszentren eingeschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungsmodell: Hybrid Cloud gewinnt an Dynamik

Die Public Cloud hielt im Jahr 2025 einen Anteil von 67,05 % am ASEAN-Markt für Cloud-Computing, gestützt durch elastische Preisgestaltung und zahlreiche regionale Verfügbarkeitszonen. Die Hybrid Cloud wird voraussichtlich eine CAGR von 15,85 % erzielen und zwischen 2026 und 2031 den größten inkrementellen Zuwachs zur Größe des ASEAN-Markts für Cloud-Computing beitragen. Telekommunikationsanbieter wie AIS verbinden lokale Datensouveränität mit globalen Diensten, indem sie im Inland betriebene Hyperscale-Plattformen einführen. Private-Cloud-Installationen werden weiterhin von regulierten Banken und Krankenhäusern genutzt, sollen jedoch Marktanteile abgeben, da die Sicherheitsanforderungen zunehmend ausgereift sind.

Das Hybrid-Wachstum ergibt sich aus Multi-Cloud-Governance-Werkzeugen, Container-Portabilität und ausgereiften Zero-Trust-Frameworks. Unternehmen leiten latenzempfindliche Analysen jetzt an lokale Knoten weiter, während sie Burst-Workloads an öffentliche Zonen weiterleiten, wodurch Kosten und Compliance gleichzeitig optimiert werden. Dieser Ansatz erschließt neue adressierbare Möglichkeiten für Orchestrierungsanbieter und verwaltete Dienstleister, die hybride Umgebungen in der vielfältigen Datenregulierungslandschaft der ASEAN überbrücken können.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Servicemodell: Plattformdienste beschleunigen Innovationen

Software als Dienst trug 2025 55,65 % des Umsatzes bei und bleibt der ausgereifteste Bereitstellungsmodus des Markts. Plattform als Dienst hingegen liegt mit einer CAGR von 16,3 % auf Kurs, was die steigende Entwicklernachfrage nach serverlosen Laufzeitumgebungen und integrierten DevSecOps-Pipelines widerspiegelt. Der Anstieg von Plattform als Dienst vergrößert die Größe des ASEAN-Markts für Cloud-Computing bei entwicklerzentrierten Werkzeugen, wobei VNPT einen Cloud-bezogenen Umsatz von 11,3 Milliarden USD auf der Grundlage von Plattformdiensten anstrebt.

Mikrodienste, KI-Modell-Hosting und IoT-Ereignisströme erfordern verwaltete Middleware, die die Infrastruktur abstrahiert und gleichzeitig Flexibilität bewahrt, was Plattform als Dienst als wesentliche Schicht für schnelle Produktzyklen positioniert. Die Nutzung von Software als Dienst bleibt stark bei HR-, CRM- und ERP-Arbeitslasten, insbesondere für mittelständische Unternehmen, die schlüsselfertige Lösungen suchen. Das Wachstum von Infrastruktur als Dienst setzt sich fort, jedoch in gebremstem Tempo, da Abstraktionsschichten in der Wertschöpfungskette aufsteigen.

Nach Unternehmensgröße: Digitalisierung kleiner und mittlerer Unternehmen treibt Wachstum an

Großunternehmen hielten im Jahr 2025 einen Anteil von 62,55 % am ASEAN-Markt für Cloud-Computing, angesichts ihrer komplexen Integrationsanforderungen und beträchtlichen IT-Budgets. Dennoch werden kleine und mittlere Unternehmen den Markt am schnellsten vergrößern, mit einer CAGR von 16,65 %, da Regierungen die Einführungskosten subventionieren und Qualifikationsgutscheine bereitstellen. Gebündelte Software-als-Dienst-Pakete mit vorkonfigurierten Compliance-Vorlagen vereinfachen die Einführung, während nutzungsbasierte Abrechnung die Einstiegshürden senkt.

Cloud-Marktplätze heben jetzt branchenspezifische Lösungen für Einzelhandel, Gastronomie und Beherbergungsgewerbe sowie freie Berufe hervor, was die Präferenz kleiner und mittlerer Unternehmen für ergebnisorientiertes Kaufen statt Infrastrukturoptimierung widerspiegelt. Diese Demokratisierung verbreitet die Nutzung des ASEAN-Markts für Cloud-Computing über Hauptstädte hinaus in sekundäre Provinzen, in denen der digitale Handel schnell aufkommt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endnutzerbranche: Transformation des Gesundheitswesens beschleunigt sich

Telekommunikation und IT machten 28,35 % des Umsatzes im Jahr 2025 aus und nutzten die Cloud für Netzwerkfunktionen, Streaming und Over-the-Top-Medien. Das Gesundheitswesen, das eine CAGR von 16,7 % verzeichnet, profitiert von der Einführung der Telemedizin, KI-Diagnostik und dem Mandat für elektronische Patientenakten. Der Industrie-4.0-Vorstoß in der Fertigung, Echtzeit-Zahlungssysteme im Bereich Banken, Finanzdienstleistungen und Versicherungen sowie staatliche E-Dienste stützen ebenfalls den Trend in mehreren Branchen.

Anbieter bündeln jetzt HIPAA-konforme Architekturen, FHIR-APIs und Daten-Anonymisierungs-Toolkits, um Gesundheitsversorgungsbereitstellungen zu beschleunigen, Compliance-Risiken zu reduzieren und Risikokapital in digitale Gesundheits-Start-ups zu lenken. Gleichzeitig monetarisieren Telekommunikationsanbieter Edge-Clouds, um medizinische Bildgebungs-Inferenz-Maschinen in der Nähe von Krankenhäusern zu betreiben, was branchenübergreifende Synergien unterstreicht.

Geografische Analyse

Singapur befehligte im Jahr 2025 36,10 % des ASEAN-Markts für Cloud-Computing, unterstützt durch AWS-Erweiterungen im Wert von 9 Milliarden USD und Google-Erweiterungen im Wert von 5 Milliarden USD, die die Multi-Verfügbarkeitszonendichte der Insel vergrößern. Facebooks 150-MW-Anlage ergänzt die Hyperscale-Präsenz, obwohl die Flächenknappheit neue Bauprojekte in das nahe gelegene Johor, Malaysia, verlagert. Singapurs Grüner Rechenzentrumsfahrplan bietet Anreize für Flüssigkühlung und die Beschaffung erneuerbarer Energien und ermöglicht so Wachstum, ohne Kohlenstoffgrenzen zu überschreiten.

Vietnam weist mit einer CAGR von 16,5 % die stärkste Wachstumsdynamik auf, angetrieben durch das Mandat für 2030, das eine universelle Cloud-Nutzung im öffentlichen Sektor vorschreibt. Die Marktliberalisierung ermöglicht jetzt 100 % ausländisches Eigenkapital bei Rechenzentrumsunternehmen. Inländische Marktführer wie Viettel wetteifern mit Hyperscalern um den Aufbau von Tier-III+-Einrichtungen und stellen so Compliance-Wege für kritische Fertigungs- und E-Government-Workloads sicher.

Malaysia nutzt seinen Johor-Korridor, um den Kapazitätsengpass Singapurs zu entlasten, und führt gleichzeitig eine nationale Cloud-Politik ein, die Datensouveränität mit wirtschaftlichen Zielen in Einklang bringt. Indonesien bleibt die größte einzelne adressierbare Landesbasis der Region; chinesische Cloud-Anbieter und lokale Telekommunikationsunternehmen co-finanzieren neue Regionen, um Gaming-, Fintech- und Einzelhandels-Workloads zu lokalisieren. Thailand unterdessen richtet seine Agenda für intelligente Stromnetze und industrielle Automatisierung an inländischen Cloud-Standorten aus, unterstützt durch genehmigte Hyperscale-Projekte im Wert von 1,8 Milliarden USD.

Wettbewerbslandschaft

Der Wettbewerb verschärft sich, da Hyperscaler um Kapazitäts-Vorlaufzeiten, Konzessionen für souveräne Clouds und branchenspezifische Zertifizierungen kämpfen. AWS, Microsoft und Google haben seit 2024 gemeinsam mehr als 20 Milliarden USD in der ASEAN-Region investiert und sich dabei auf CO₂-neutrale Bauprojekte und KI-Beschleuniger konzentriert. Oracle weicht davon ab, indem es Angebote für verteilte Clouds mit lokalen Telekommunikationsunternehmen kombiniert, wie sein Mehrjahresvertrag im Wert von 30 Milliarden USD und die erste in Thailand betriebene Hyperscale-Cloud belegen. [4]Network World, "Oracle schließt 30-Milliarden-Dollar-Cloud-Deal ab...", networkworld.com

Chinesische Marktteilnehmer verstärken den Preiswettbewerb und diversifizieren die Dienst-Stacks. Tencents dritte indonesische Region, das KI-Partnerprogramm von Alibaba Cloud und der APAC-KI-Skalierungsplan von Huawei Cloud senken gemeinsam die Infrastrukturkosten und beschleunigen den Markteintritt für Start-ups. Ihre lokalen Gemeinschaftsunternehmen helfen dabei, Datenvorschriften zu navigieren und mehrsprachige Supportteams bereitzustellen.

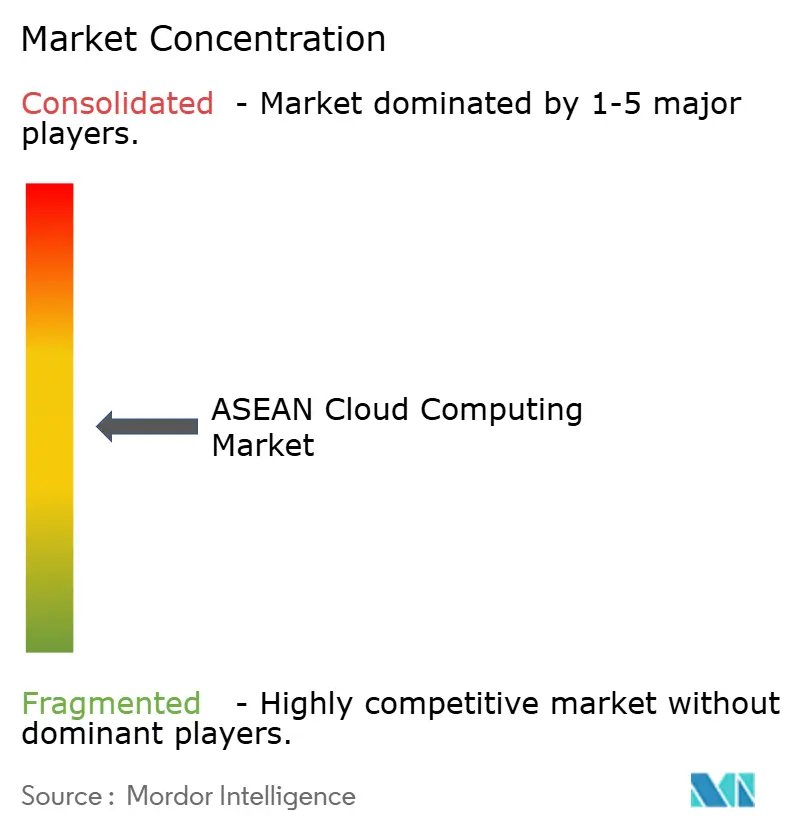

Regionale Telekommunikationsunternehmen und Rechenzentrumsspezialisten erschließen souveräne Nischen, indem sie vorhandene Glasfaserbestände mit neuen Cloud-Regionen kombinieren. Die inländische Plattform von AIS, das Mega-Rechenzentrum von Viettel in Hanoi und die Edge-Zonen philippinischer Mobilfunkanbieter unterstreichen allesamt den Trend zu nationalen Marktführern. Insgesamt kontrollieren die fünf größten Anbieter etwa 55-60 % der regionalen Ausgaben für Infrastruktur als Dienst und Plattform als Dienst, was auf eine moderat konsolidierte, aber angreifbare Marktlandschaft hinweist.

Marktführer der ASEAN-Cloud-Computing-Branche

Amazon Web Services, Inc.

Microsoft Corporation

Google LLC (Alphabet Inc.)

Alibaba Cloud (Alibaba Group Holding Limited)

Huawei Technologies Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Oracle sicherte sich einen Cloud-Vertrag, der ab dem Geschäftsjahr 2028 voraussichtlich mehr als 30 Milliarden USD jährlich einbringen soll, und erweitert damit seinen asiatisch-pazifischen Fußabdruck erheblich.

- Juni 2025: Vietnam verabschiedete ein nationales Programm, das vorschreibt, dass 100 % der staatlichen Behörden bis 2030 die Cloud nutzen.

- Mai 2025: Malaysias Datenschutzbehörde veröffentlichte Richtlinien für grenzüberschreitende Datenübertragungen, die das Bereitstellungsdesign beeinflussen.

- April 2025: Tencent Cloud eröffnete eine neue Region in Osaka und erweitert damit die Redundanzoptionen für ASEAN-Kunden.

- März 2025: Microsoft kündigte Pläne für eine malaysische Cloud-Region zur Unterstützung nationaler digitaler Ziele an.

- Februar 2025: Tencent Cloud stellte seine erste Nahost-Region in Saudi-Arabien vor und erweitert damit die interkontinentalen Replikationswege.

- November 2024: GoTo Group, Tencent Cloud und Alibaba Cloud verpflichteten sich zu 500 Millionen USD für Indonesiens drittes Rechenzentrum und die Talentförderung.

Berichtsumfang des ASEAN-Markts für Cloud-Computing

Cloud-Computing bietet eine breite Palette von Computerdiensten über das Internet an. Diese Dienste umfassen Server, Speicher, Datenbanken, Netzwerke, Software, Analysen und künstliche Intelligenz. Wesentliche Vorteile des Cloud-Computings sind beschleunigte Innovation, flexible Ressourcenzuweisung und Skaleneffekte. Kunden zahlen in der Regel nur für die Dienste, die sie nutzen. Dieser Ansatz senkt die Betriebskosten, steigert die Infrastruktureffizienz und ermöglicht die Skalierung zur Bewältigung veränderlicher Geschäftsanforderungen.

Der ASEAN-Markt für Cloud-Computing ist segmentiert nach Typ (Public Cloud [Infrastruktur als Dienst, Plattform als Dienst, Software als Dienst], Private Cloud und Hybrid Cloud), Unternehmensgröße (kleine und mittlere Unternehmen sowie Großunternehmen), Endnutzerbranchen (Fertigung, Bildung, Einzelhandel, Transport und Logistik, Gesundheitswesen, Banken, Finanzdienstleistungen und Versicherungen, Telekommunikation und IT, Regierung und öffentlicher Sektor, sonstige [Versorgungsunternehmen, Medien und Unterhaltung usw.]) und Land (Singapur, Thailand, Malaysia, Indonesien, Vietnam, Philippinen, übrige ASEAN-Region). Die Marktgröße und Prognosen werden für alle oben genannten Segmente in Wertangaben (USD) bereitgestellt.

| Public Cloud |

| Private Cloud |

| Hybrid Cloud |

| Infrastruktur als Dienst (IaaS) |

| Plattform als Dienst (PaaS) |

| Software als Dienst (SaaS) |

| Kleine und Mittlere Unternehmen (KMU) |

| Großunternehmen |

| Fertigung |

| Bildung |

| Einzelhandel |

| Transport und Logistik |

| Gesundheitswesen |

| Banken, Finanzdienstleistungen und Versicherungen |

| Telekommunikation und IT |

| Regierung und öffentlicher Sektor |

| Versorgungsunternehmen |

| Sonstige Endnutzerbranchen |

| Singapur |

| Thailand |

| Malaysia |

| Indonesien |

| Vietnam |

| Philippinen |

| Sonstige |

| Nach Bereitstellungsmodell | Public Cloud |

| Private Cloud | |

| Hybrid Cloud | |

| Nach Servicemodell | Infrastruktur als Dienst (IaaS) |

| Plattform als Dienst (PaaS) | |

| Software als Dienst (SaaS) | |

| Nach Unternehmensgröße | Kleine und Mittlere Unternehmen (KMU) |

| Großunternehmen | |

| Nach Endnutzerbranche | Fertigung |

| Bildung | |

| Einzelhandel | |

| Transport und Logistik | |

| Gesundheitswesen | |

| Banken, Finanzdienstleistungen und Versicherungen | |

| Telekommunikation und IT | |

| Regierung und öffentlicher Sektor | |

| Versorgungsunternehmen | |

| Sonstige Endnutzerbranchen | |

| Nach Land | Singapur |

| Thailand | |

| Malaysia | |

| Indonesien | |

| Vietnam | |

| Philippinen | |

| Sonstige |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der ASEAN-Markt für Cloud-Computing derzeit?

Der Markt erreichte im Jahr 2026 einen Wert von 24,91 Milliarden USD.

Wie schnell wächst der ASEAN-Markt für Cloud-Computing voraussichtlich?

Es wird prognostiziert, dass er mit einer CAGR von 14,35 % wächst und bis 2031 einen Wert von 48,74 Milliarden USD erreicht, im Prognosezeitraum (2026-2031).

Welches Bereitstellungsmodell wächst am schnellsten?

Die Hybrid Cloud wird voraussichtlich bis 2031 mit einer CAGR von 15,85 % wachsen.

Warum gilt Vietnam als der am schnellsten wachsende Markt?

Vietnams Mandat für eine 100%ige Cloud-Nutzung im öffentlichen Sektor und die liberalisierte Auslandseignerschaft stützen eine CAGR von 16,5 %.

Welcher Sektor bietet Anbietern das größte Wachstumspotenzial?

Das Gesundheitswesen mit einer CAGR von 16,7 % führt aufgrund von Telemedizin und KI-Diagnostik.

Wie bedeutsam sind Datensouveränitätsvorschriften für die Cloud-Strategie?

Sie können die regionale CAGR um 1,8 % senken und Anbieter dazu zwingen, Rechenzentren zu lokalisieren, was Architektur und Kosten beeinflusst.

Seite zuletzt aktualisiert am: