Marktgröße und Marktanteil des indonesischen Cloud-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

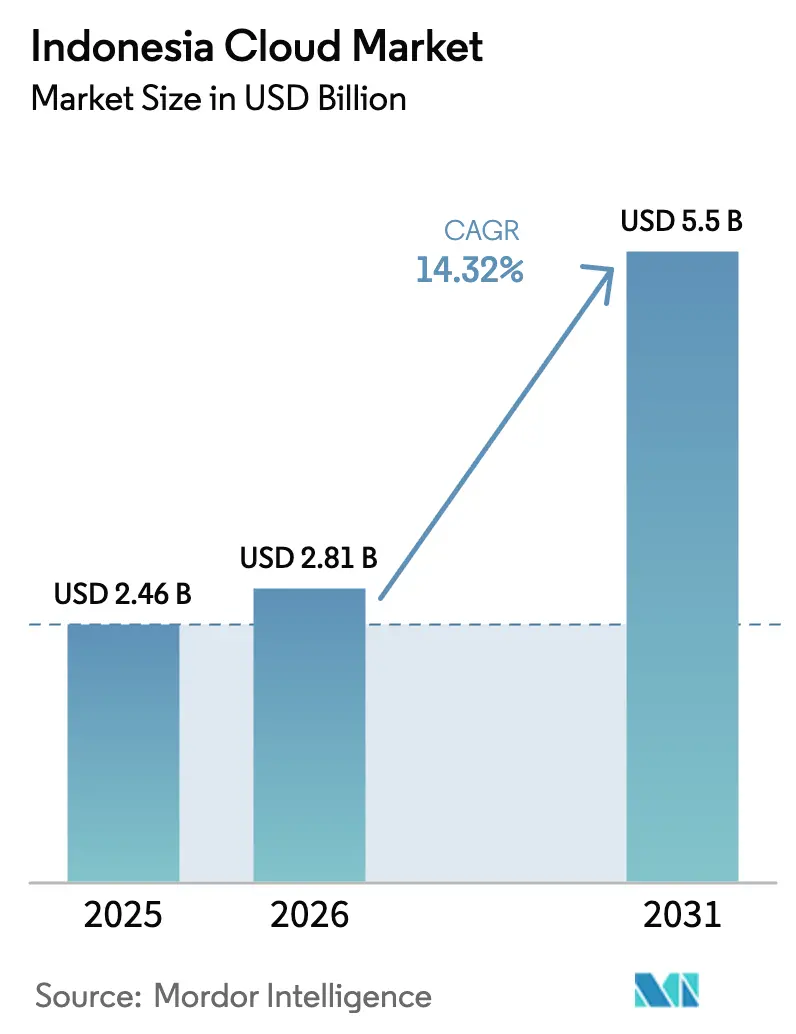

| Marktgröße im Basisjahr (2025) | 2.46 Milliarden US-Dollar |

| Marktgröße (2026) | 2.81 Milliarden US-Dollar |

| Marktgröße (2031) | 5.5 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.32% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indonesischen Cloud-Marktes durch Mordor Intelligence

Die Größe des indonesischen Cloud-Marktes wird voraussichtlich von 2,46 Milliarden USD im Jahr 2025 auf 2,81 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 mit einer CAGR von 14,32 % über den Zeitraum 2026–2031 einen Wert von 5,5 Milliarden USD erreichen. Diese Expansion wird durch anhaltende Ausgaben für die digitale Transformation von Unternehmen, umfangreiche Investitionsausgaben von Hyperscalern und staatliche Mandate im Rahmen des Rahmenprogramms „Digitales Indonesien 2025” vorangetrieben. Die Public Cloud behält ihre Führungsposition auf der Grundlage der Java-zentrischen Infrastrukturdichte, während Hybrid-Architekturen an Dynamik gewinnen, da die Regulierungsbehörden die Regeln zur Datensouveränität verschärfen. Branchenspezifische Cloud-Plattformen, die KI- und Compliance-Funktionalität kombinieren, differenzieren Anbieter, und steigende ESG-Ziele treiben die Nachfrage nach mit erneuerbaren Energien betriebenen Rechenzentren an. Fachkräftemangel und steigende Kosten durch Cyberangriffe dämpfen die Adoptionsgeschwindigkeit, aber die allgemeinen Wachstumsaussichten bleiben intakt, da Anbieter Sicherheit-durch-Design und Schulungsinitiativen in ihre Serviceportfolios integrieren.

Wichtigste Erkenntnisse des Berichts

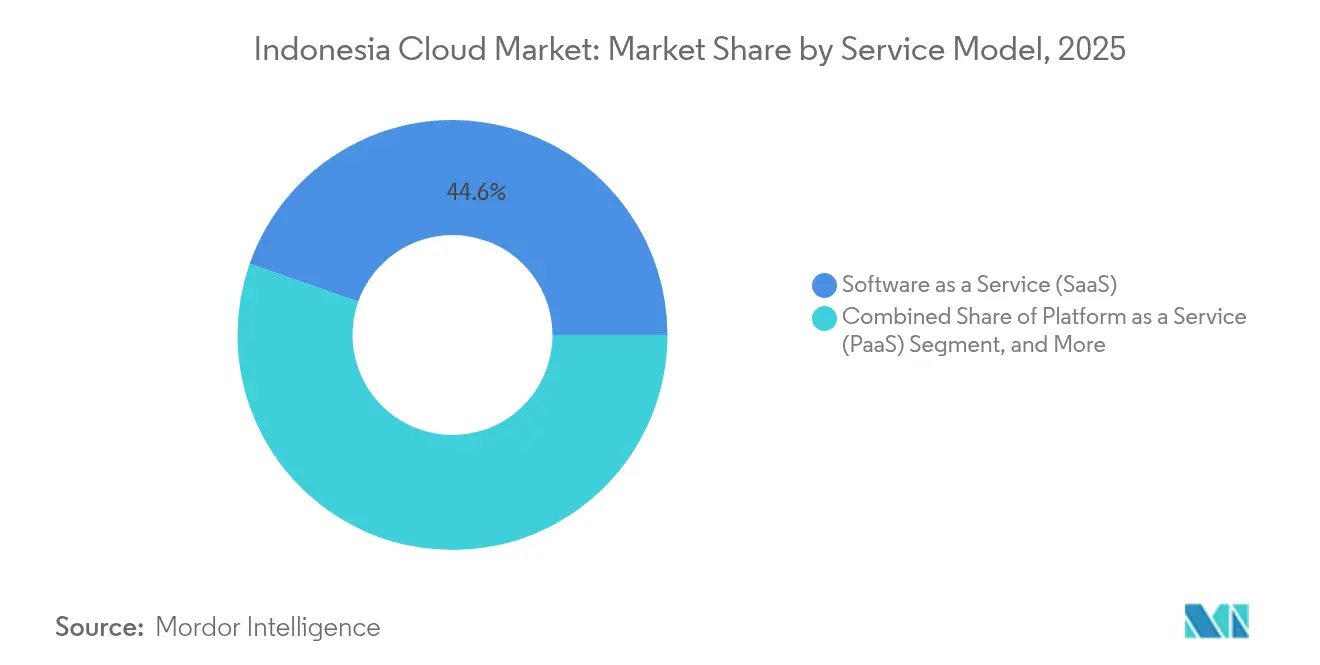

- Nach Dienstleistungsmodell führte Software als Dienst mit einem Umsatzanteil von 44,62 % am indonesischen Cloud-Markt im Jahr 2025; Plattform als Dienst soll bis 2031 mit einer CAGR von 15,42 % wachsen.

- Nach Bereitstellungsmodell entfiel auf die Public Cloud ein Anteil von 66,05 % am indonesischen Cloud-Markt im Jahr 2025, während die Hybrid Cloud mit einer prognostizierten CAGR von 15,21 % bis 2031 die höchste Wachstumsrate verzeichnete.

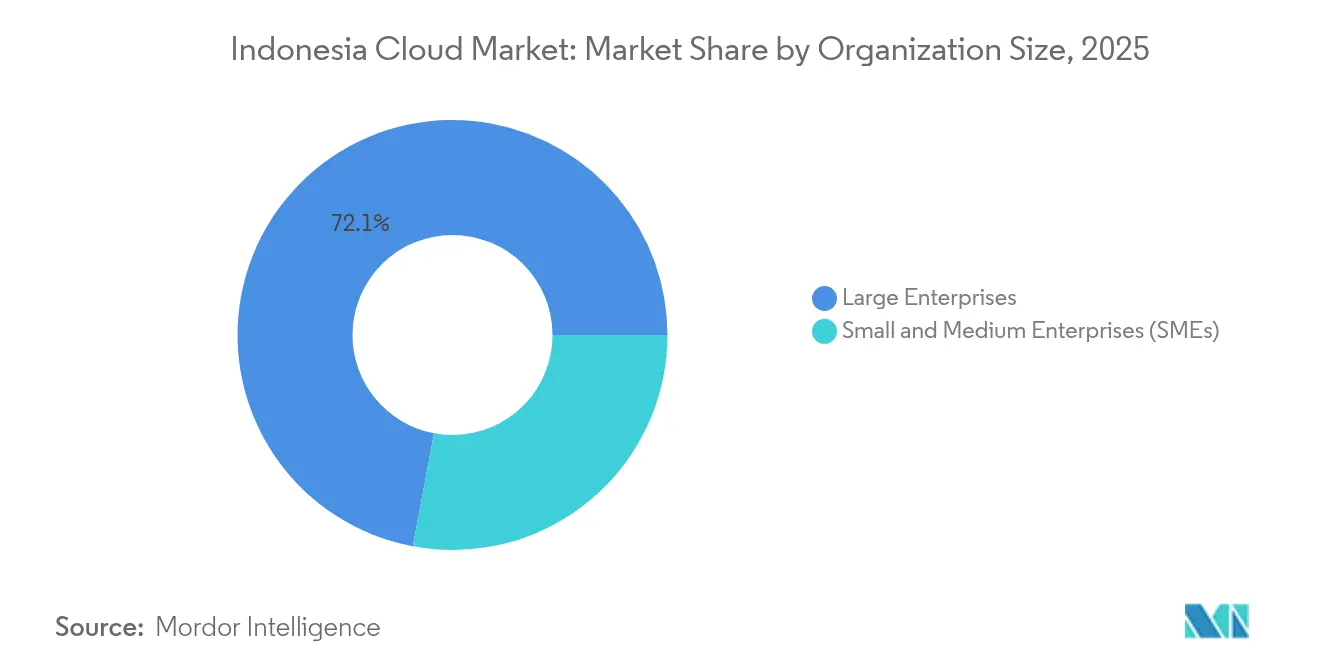

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Anteil von 72,05 % an der Größe des indonesischen Cloud-Marktes, während das KMU-Segment mit einer CAGR von 15,18 % bis 2031 wächst.

- Nach Endnutzerbranche erzielte BFSI im Jahr 2025 einen Anteil von 27,32 % am Umsatz des indonesischen Cloud-Marktes, während das Gesundheitswesen und die Biowissenschaften mit der höchsten CAGR von 15,66 % bis 2031 das schnellste Wachstum verzeichneten.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum indonesischen Cloud-Markt

Treiberauswirkungsanalyse*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Ausgaben für die digitale Transformation durch Unternehmen | +3.2% | Java-zentrisch mit Ausstrahlungseffekten auf Sumatra und Kalimantan | Mittelfristig (2–4 Jahre) |

| Investitionsausgaben von Hyperscalern für indonesische Rechenzentrumsregionen | +2.8% | Java, Batam, mit Ausweitung auf die äußeren Inseln | Langfristig (≥ 4 Jahre) |

| Staatliches Programm „Digitales Indonesien 2025” und E-Government-Vorstoß | +2.1% | National, mit Priorität auf unterversorgten Regionen | Kurzfristig (≤ 2 Jahre) |

| Anstieg von E-Commerce-/Fintech-Cloud-Workloads | +1.9% | Java-Dominanz, Ausweitung auf Städte der zweiten Ebene | Mittelfristig (2–4 Jahre) |

| Nationales Datenzentrum (PDN) als Wegbereiter für souveräne Cloud | +1.5% | Nationale Infrastruktur mit regionalen Datenzentren | Langfristig (≥ 4 Jahre) |

| Nachfrage nach mit erneuerbaren Energien betriebener ‚grüner Cloud' von ESG-orientierten Unternehmen | +1.1% | Java, Sumatra mit geothermischer/solarer Integration | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Ausgaben für die digitale Transformation durch Unternehmen

Große Konzerne modernisieren Kernsysteme, um ihren Marktanteil gegenüber digitalen Wettbewerbern zu verteidigen. Microsofts regionaler Cloud-Plan in Höhe von 1,7 Milliarden USD und Oracles Campus in Batam im Wert von 6,5 Milliarden USD bestätigen die langfristige Nachfrage. Die Multi-Cloud-Adoption beschleunigt sich, da GoTo gleichzeitig Partnerschaften mit Alibaba Cloud und Tencent Cloud eingeht, um Preisgestaltung und Resilienz auszubalancieren. [1]GoTo Group, "Alibaba und GoTo Group kündigen strategische Partnerschaft an," gotocompany.com Die Allianz von Telkom Indonesia mit Reka AI zeigt, wie traditionelle Unternehmen sprachbewusste KI über Plattform als Dienst einbetten, um Kundeninteraktionen zu verbessern. Kontinuierliche Innovationszyklen erhöhen die Ausgaben über einmalige Migrationen hinaus und stützen die Nachfrage nach Cloud-Angeboten mit höheren Margen. Diese Dynamik festigt die SaaS-Führungsposition und entfacht gleichzeitig die Nachfrage nach DevOps-fähigen PaaS-Stacks.

Investitionsausgaben von Hyperscalern für indonesische Rechenzentrumsregionen

Amazons KI-Cloud-Verpflichtung in Höhe von 5 Milliarden USD sowie das Jakarta-Gemeinschaftsunternehmen von Digital Realty in Höhe von 499 Millionen USD stärken das Vertrauen in das mehrjährige Workload-Wachstum. Investitionen konzentrieren sich auf Niedriglatenz-Korridore in Groß-Jakarta und Batam, wobei die Beschaffung von erneuerbarer Energie ESG-Ziele unterstützt. Das BerdAIa-Programm von Google Cloud veranschaulicht, wie regionale Kapazitäten den Aufbau eines Ökosystems für branchenspezifische KI unterstützen. [2]Google Cloud, "Google Cloud stellt Indonesiens BerdAIa vor," googlecloudpresscorner.com Hyperscaler akzeptieren jahrzehntelange Amortisationszeiträume, was auf den Glauben an Indonesiens makroökonomische Stabilität und regulatorische Klarheit hinweist. Lokale Colocation-Anbieter profitieren durch die Nachfrage von Ankermieterunternehmen, was die Entwicklung des Sekundärmarkts in Städten der zweiten Ebene katalysiert.

Staatliches Programm „Digitales Indonesien 2025” und E-Government-Vorstoß

Verbindliche Cloud-first-Regeln für Ministerien sowie die Initiative zum Nationalen Datenzentrum beschleunigen sofortige Migrationen im öffentlichen Sektor. Das UMKM-Go-Digital-Programm, das 27 Millionen KMU online bringt, erweitert den nachgelagerten Infrastrukturbedarf. Parallele Netzausbauten von 37 Stromprojekten mit insgesamt 3.222 MW verbessern die Stromversorgungssicherheit für neue Datenzentren. Die koordinierte Politik zusammen mit der physischen Infrastruktur hebt die Wachstumsgrenze des indonesischen Cloud-Marktes an, insbesondere für Hybrid-Angebote, die Souveränitätsanforderungen erfüllen.

Anstieg von E-Commerce-/Fintech-Cloud-Workloads

Der Wert der digitalen Wirtschaft erreichte 2024 90 Milliarden USD und könnte sich bis 2030 vervierfachen, was den Bedarf an Rechenleistung und Speicherkapazität vervielfacht. Der Einsatz von generativer KI durch GoTo und Indosat unterstreicht die Nachfrage nach domänenspezifischen Modellen, die die lokale Sprachverarbeitung begünstigen. Krypto-Steuerreformen, die die Mehrwertsteuer abschaffen, steigern die Transaktionsvolumen und belasten die Fintech-Back-Ends weiter. E-Commerce-Logistikunternehmen wie JNE setzen Alibaba Cloud DRaaS ein, um die Betriebszeit während Verkaufsspitzen sicherzustellen. Infolgedessen verzeichnet der indonesische Cloud-Markt eine erhöhte Nutzung von Infrastruktur als Dienst, ergänzt durch Low-Code-PaaS für schnelle Fintech-Produkteinführungen.

Hemmfaktorauswirkungsanalyse*

| Hemmfaktor | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Kosten durch Cybersicherheitsverletzungen | -1.8% | National, mit größten Auswirkungen auf Javas Finanzzentren | Kurzfristig (≤ 2 Jahre) |

| Komplexe Datenlokalisierung und branchenspezifische Compliance | -1.4% | Nationaler Regulierungsrahmen mit branchenspezifischen Variationen | Mittelfristig (2–4 Jahre) |

| Mangel an cloud-qualifiziertem Fachpersonal und hohe Lohninflation | -1.2% | Java-Konzentration mit nationalen Ausstrahlungseffekten | Mittelfristig (2–4 Jahre) |

| Lücken bei der Strom- und Glasfaserzuverlässigkeit zwischen den Inseln | -0.9% | Äußere Inseln, insbesondere Papua, Maluku, östliche Regionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Kosten durch Cybersicherheitsverletzungen

Eine Ransomware-Forderung in Höhe von 8 Millionen USD gegen das Nationale Datenzentrum erschütterte das Unternehmensvertrauen und veranlasste risikoscheue Branchen, Migrationen zu verzögern. [3]Kementerian Komunikasi dan Digital, "Komdigi friert die Lizenzen von Worldcoin und WorldID ein," komdigi.go.id Neue Regeln zum Online-Schutz von Kindern fügen zusätzliche Sicherheitsebenen hinzu und erhöhen den Aufwand für Anbieter. Finanzinstitute sind mit empfindlichen Bußgeldern und Reputationsschäden konfrontiert, was den Markt in Richtung Anbieter mit bewährten Zero-Trust-Frameworks lenkt. Eine verstärkte Überprüfung könnte kurzfristig die Marktdurchdringung des indonesischen Cloud-Marktes bei Unternehmen mit später Adoption bremsen, bis Anbieter zertifizierte Resiliensprogramme vorweisen können.

Komplexe Datenlokalisierung und branchenspezifische Compliance

Obwohl ein Handelsabkommen von 2025 einige grenzüberschreitende Datenregeln gelockert hat, bleiben branchenspezifische Regelwerke belastend. Die globale Mindeststeuer von 15 % führt zu neuen Meldepflichten für multinationale Unternehmen. Eine bevorstehende KI-Regulierung fügt weitere Unsicherheit hinzu. Die Compliance-Kostenbelastung trifft Nischen-PaaS- und SaaS-Anbieter stärker und könnte die Innovation verlangsamen sowie die Landschaft der indonesischen Cloud-Branche fragmentieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsmodell: SaaS festigt sich, während PaaS beschleunigt

Software als Dienst entfiel 2025 auf 44,62 % des indonesischen Cloud-Marktes, da Unternehmen sofort einsatzbereite Geschäftsanwendungen mit vorhersehbaren Betriebsausgaben (OPEX) bevorzugten. PaaS folgt mit der schnellsten CAGR von 15,42 % und spiegelt die Entwicklernachfrage nach Mikrodiensten und Container-Orchestrierung wider. Infrastruktur als Dienst bildet die Grundlage für beides und liefert elastische Rechenkapazität, die kleinere SaaS-Anbieter mieten statt besitzen. Die Nutzung von Wiederherstellung als Dienst (Disaster Recovery as a Service) steigt nach hochkarätigen Ausfällen stark an und verankert Resilienz in den Risikoagenden auf Vorstandsebene.

Die Größe des indonesischen Cloud-Marktes für SaaS wird sich ausweiten, da compliance-konforme Lösungen im BFSI- und Gesundheitssektor an Bedeutung gewinnen. PaaS-Anbieter differenzieren sich durch domänenspezifische APIs, wie etwa die Multimedia-CPaaS-Suite von Telkom DWS. Der lokale Anbieter Lintasarta bündelt OpenShift-basiertes PaaS mit Backup-Tresoren und erfüllt damit strenge Lokalisierungsanforderungen. Diese integrierten Stacks schützen die Margen vor Hyperscale-Preissenkungen und stabilisieren das Wettbewerbsgleichgewicht.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellungsmodell: Hybrid-Strategien nehmen zu

Öffentliche Bereitstellungen entfielen 2025 auf 66,05 % des Marktanteils des indonesischen Cloud-Marktes aufgrund sofortiger Skalierbarkeit und Kostentransparenz. Hybrid-Architekturen verzeichnen jedoch eine CAGR von 15,21 %, da Unternehmen On-Premise- oder Colocation-Knoten für latenzempfindliche oder regulierte Workloads kombinieren. Private Clouds bleiben eine Nische, reserviert für ultra-regulierte Setups in der Verteidigung oder kritischen Infrastruktur.

Das Hybridwachstum resultiert aus GoTos Zwei-Anbieter-Strategie und dem gepoolten GPU-Projekt von Singtel-GMI, das Kapazitäten grenzüberschreitend teilt. Die Einführung von Wi-Fi 6E/7 ermöglicht einen Site-to-Cloud-Durchsatz von bis zu 46 Gbit/s und unterstützt verteilte Architekturen. Die Größe des indonesischen Cloud-Marktes für Hybrid-Lösungen soll sich weiter zusammensetzen, da Regulierungsbehörden landesinterne Datenkopien vorschreiben, während Vorstände Multi-Cloud-Resilienz fordern.

Nach Unternehmensgröße: KMU-Dynamik nimmt zu

Großunternehmen erwirtschafteten 2025 72,05 % des Umsatzes des indonesischen Cloud-Marktes und nutzten ihre Skalierungsvorteile, um SLAs auf Unternehmensniveau auszuhandeln. Das KMU-Segment verzeichnet jedoch mit Unterstützung des UMKM-Go-Digital-Programms und Low-Code-SaaS-Abrechnungsmodellen eine CAGR von 15,18 %. Die Widerstandsfähigkeit von Start-ups – mit 65 % der Investoren, die bis 2031 größere Tickets planen – trägt zu den KMU-Nachfrageentwicklungen bei.

Erschwingliche Pakete von IDCloudHost und Dewaweb richten sich an Lohnbuchhaltungs-, Buchhaltungs- und Storefrontanwendungen und beseitigen die anfänglichen Investitionsausgaben (CAPEX). Für Anbieter diversifiziert das langfristige KMU-Segment die Einnahmen und verringert das Konzentrationsrisiko, das an eine Handvoll Konglomerate gebunden ist. Infolgedessen vertieft sich die Cloud-Marktdurchdringung in Indonesien in ländliche Gebiete und Städte der zweiten Ebene, wenn die Konnektivität verbessert wird.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endnutzerbranche: Gesundheitswesen wächst stark

BFSI hielt 2025 einen Anteil von 27,32 %, gestützt durch Open-Banking-Verpflichtungen und Echtzeit-Abrechnungsregeln. Das Gesundheitswesen und die Biowissenschaften verzeichnen jedoch eine CAGR von 15,66 %, da Telemedizin-Plattformen und Mandate für elektronische Patientenakten Fuß fassen. Fertigungs-, Einzel handels- und Transportunternehmen nutzen Supply-Chain-Transparenzanwendungen und erweitern die horizontale Cloud-Nutzung.

Die Größe des indonesischen Cloud-Marktes für das Gesundheitswesen wird weiter wachsen, sobald KI-gestützte Diagnostik in staatliche Versicherungssysteme integriert wird. Energieversorger setzen IoT-Telemetrie im Einklang mit dem 69,5-GW-Fahrplan für erneuerbare Energien ein und liefern Analyse-Workloads an regionale Datenzentren. Die Branchendiversifizierung schützt Anbieter vor Zyklizität in einzelnen Vertikalen und sichert breite Einnahmequellen.

Geografische Analyse

Java beherbergt 58,7 % des BIP und beherbergt die meisten Hyperscale-Zonen, was ihm einen überproportionalen Marktanteil am indonesischen Cloud-Markt verleiht. Die Nähe zu Bankzentralen und Glasfaser-Backbones reduziert die Latenz und treibt Public-Cloud-Auslagerungen aus veralteten Rechenzentren voran. Die staatliche Elektrifizierung erhöhte die Versorgung von Dörfern auf 99,92 % und erweitert die Cloud-Bereitschaft in stadtnahe Bezirke. Javas Dominanz bleibt bestehen, aber die Wachstumsraten auf den äußeren Inseln übertreffen diese nun, wenn neue Zonen online gehen.

Sumatra, Kalimantan und Sulawesi profitieren von der Übertragung der Digitalisierungsnachfrage aus dem Bergbau und der Agrarwirtschaft. Der Ausbau erneuerbarer Energien – 76 % des Kapazitätsplans 2025–34 – positioniert diese Inseln als alternative grüne Datenzentrumsstandorte. Verbesserte Seekabelredundanz verringert Bandbreitenlücken und ermöglicht regionalen Unternehmen die Einführung von Hybrid-Architekturen ohne Verlagerung von Rechenkapazitäten nach Jakarta.

Bali-Nusa Tenggara sowie Papua-Maluku zeigen eine Nischennachfrage, die durch Tourismusanalysen und E-Government-Portale angetrieben wird. Oracles Investition in Batam veranschaulicht, wie strategische Freihandelszonen Hyperscaler-Knoten außerhalb von Java anziehen können. Fortlaufende Subventionen für Glasfaser- und Stromzuführungsinfrastruktur bleiben entscheidend, um das volle Cloud-Potenzial im gesamten Archipel zu erschließen und den Zugang zum indonesischen Cloud-Markt zu vereinheitlichen.

Wettbewerbslandschaft

Der Wettbewerb im indonesischen Cloud-Markt verbindet Hyperscale-Kapital mit lokaler Compliance-Agilität. AWS, Microsoft und Google erweitern regionale Zonen und KI-Beschleuniger, um Unternehmensmodernisierungsbudgets zu erschließen. Alibaba Cloud und Tencent Cloud nutzen Allianzen mit GoTo und anderen digitalen Unternehmen für Traffic-Skalierung. Telkom Indonesia, Biznet Gio, DCI und der Newcomer Lintasarta differenzieren sich durch lokalen Support, Rechnungsstellung in Rupiah und geprüfte Datenresidenz.

Joint-Venture-Modelle verbreiten sich: Digital Realty kooperiert mit Bersama Digital Infrastructure für einen Jakarta-Campus im Wert von 499 Millionen USD und liefert neutrale Interkonnektivität an alle Netzbetreiber. [4]Stock Titan, "Digital Realty tritt in Indonesien ein…," stocktitan.net Die Fusion von XL Axiata und Smartfren im Wert von 6,5 Milliarden USD bündelt Spektrum, um 5G-Edge-Dienste landesweit voranzutreiben. Der KI-RAN-Einsatz von Indosat mit Nokia und NVIDIA zeigt die Telco-Cloud-Konvergenz, die Radio-Workloads auf regionale Clouds auslagern kann. Lokale Spezialisten konzentrieren sich auf Wiederherstellung als Dienst, GPU als Dienst und souveräne PaaS-Nischen und erhalten eine gesunde Fragmentierung trotz des Hyperscale-Gewichts.

Neue Schlachtfelder konzentrieren sich auf branchenspezifisches SaaS, die Beschaffung grüner Energie und verwaltete Sicherheit. Anbieter, die Kohlenstoffberichterstattung, Bedrohungsintelligenz und Compliance-Vorlagen bündeln, gewinnen Marktanteile, da strengere Regulierungen bevorstehen. Dennoch kontrollieren die fünf größten Anbieter zusammen weniger als 60 % des Gesamtumsatzes, was Raum für Herausforderer im Bereich verwaltetes Kubernetes, Edge-Caching und KI-Modell-Hosting lässt.

Marktführer der indonesischen Cloud-Branche

Amazon Web Services, Inc.

Microsoft Corporation

Google LLC

Alibaba Cloud (Alibaba Group Holding Limited)

IBM Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2025: GoTo Group und Indosat Ooredoo Hutchison lancierten Indonesiens ersten eigenentwickelten generativen KI-Dienst mit Unterstützung lokaler Sprachen.

- Juni 2025: Das Energieministerium erließ die Verordnung Nr. 10/2025 mit einem Fahrplan für eine netto-null-Stromwirtschaft.

- Mai 2025: Google Cloud führte das BerdAIa-Co-Creation-Programm für KI-Unternehmenslösungen ein.

- Mai 2025: Digital Realty gründete ein 50-50-Gemeinschaftsunternehmen mit Bersama Digital Infrastructure Asia für die Entwicklung von Rechenzentren in Jakarta.

- Februar 2025: Indonesien führte Wi-Fi 6E und Wi-Fi 7 ein und ermöglichte damit einen Durchsatz von 46 Gbit/s.

- Januar 2025: Präsident Prabowo eröffnete 37 Stromprojekte mit insgesamt 3.222 MW zur Unterstützung des 8-%-Wachstumsziels.

Berichtsumfang des indonesischen Cloud-Marktes

Cloud-Technologie bezieht sich auf Server, die über das Internet genutzt werden, sowie auf die Software und Datenbanken, die auf diesen Servern betrieben werden. Cloud-Server befinden sich in Rechenzentren auf der ganzen Welt. Durch die Nutzung von Cloud-Computing müssen Nutzer und Unternehmen keine physischen Server verwalten oder Softwareanwendungen auf ihren eigenen Maschinen betreiben.

Der indonesische Cloud-Markt ist segmentiert nach Typ (Public Cloud (SaaS, PaaS, IaaS) und Private Cloud), nach Unternehmensgröße (KMU und Großunternehmen), nach Endnutzerbranche (IT und Telekommunikation, BFSI, Einzelhandel und Konsumgüter, Fertigung, Gesundheitswesen und Biowissenschaften, Behörden und weitere Endnutzerbranchen) sowie nach Region (Java, Sumatra, Kalimantan und andere Regionen). Die Marktgrößen und Prognosen werden als Wert (USD) für alle oben genannten Segmente angegeben.

| Software als Dienst (SaaS) |

| Plattform als Dienst (PaaS) |

| Infrastruktur als Dienst (IaaS) |

| Wiederherstellung als Dienst (DRaaS) |

| Public Cloud |

| Private Cloud |

| Hybrid Cloud |

| Klein- und Mittelunternehmen (KMU) |

| Großunternehmen |

| IT und Telekommunikation |

| BFSI |

| Einzelhandel und Konsumgüter |

| Fertigung |

| Gesundheitswesen und Biowissenschaften |

| Behörden und öffentlicher Sektor |

| Transport und Logistik |

| Energie und Versorgungsunternehmen |

| Weitere Endnutzerbranchen |

| Java |

| Sumatra |

| Kalimantan |

| Sulawesi |

| Bali und Nusa Tenggara |

| Papua und Maluku |

| Nach Dienstleistungsmodell | Software als Dienst (SaaS) |

| Plattform als Dienst (PaaS) | |

| Infrastruktur als Dienst (IaaS) | |

| Wiederherstellung als Dienst (DRaaS) | |

| Nach Bereitstellungsmodell | Public Cloud |

| Private Cloud | |

| Hybrid Cloud | |

| Nach Unternehmensgröße | Klein- und Mittelunternehmen (KMU) |

| Großunternehmen | |

| Nach Endnutzerbranche | IT und Telekommunikation |

| BFSI | |

| Einzelhandel und Konsumgüter | |

| Fertigung | |

| Gesundheitswesen und Biowissenschaften | |

| Behörden und öffentlicher Sektor | |

| Transport und Logistik | |

| Energie und Versorgungsunternehmen | |

| Weitere Endnutzerbranchen | |

| Nach Region | Java |

| Sumatra | |

| Kalimantan | |

| Sulawesi | |

| Bali und Nusa Tenggara | |

| Papua und Maluku |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der prognostizierte Wert des indonesischen Cloud-Marktes bis 2031?

Der Markt soll bis 2031 einen Wert von 5,5 Milliarden USD erreichen und mit einer CAGR von 14,32 % wachsen.

Welches Cloud-Dienstleistungsmodell führt derzeit die Adoption in Indonesien an?

Software als Dienst führt mit einem Umsatzanteil von 44,62 % im Jahr 2025.

Warum gewinnen Hybrid-Cloud-Architekturen an Dynamik?

Unternehmen versuchen, Datensouveränitätsregeln einzuhalten und gleichzeitig die Flexibilität zu wahren, was Hybrid-Bereitstellungen mit einer CAGR von 15,21 % vorantreibt.

Welche Branche verzeichnet das schnellste Wachstum bei Cloud-Ausgaben?

Das Gesundheitswesen und die Biowissenschaften verzeichnen die höchste CAGR von 15,66 % bis 2031, da die Investitionen in Telemedizin und digitale Gesundheit zunehmen.

Wie beeinflusst die staatliche Politik die Nachfrage?

Das Programm „Digitales Indonesien 2025” schreibt Cloud-first-Ansätze vor und erweitert zusammen mit landesweiten Strom- und Konnektivitätsverbesserungen die adressierbare Nachfrage.

Welche Sicherheitsherausforderungen beeinflussen die Adoption?

Ein hochkarätiger Ransomware-Angriff und strengere Kindersicherheitsregeln erhöhen die Compliance-Kosten und drängen Unternehmen zu Anbietern mit robusten Zero-Trust-Frameworks.

Seite zuletzt aktualisiert am: