Marktgröße und Marktanteil des asiatisch-pazifischen mobilen Cloud-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

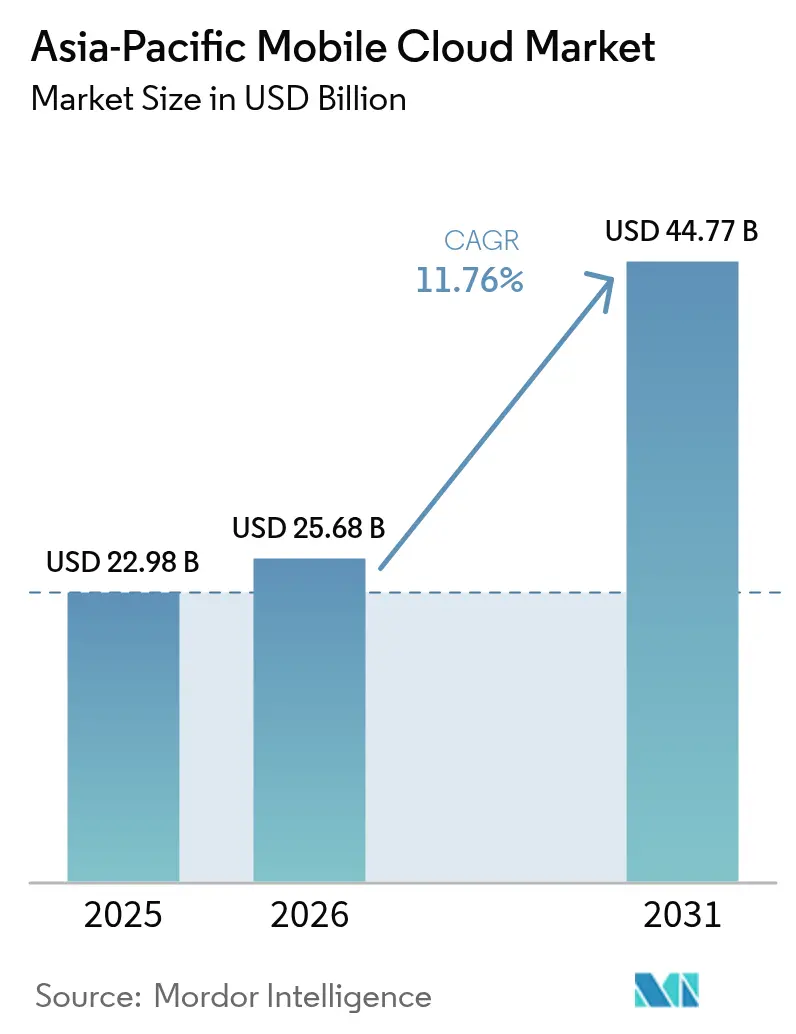

| Marktgröße im Basisjahr (2025) | 22.98 Milliarden US-Dollar |

| Marktgröße (2026) | 25.68 Milliarden US-Dollar |

| Marktgröße (2031) | 44.77 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.76% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des asiatisch-pazifischen mobilen Cloud-Marktes von Mordor Intelligence

Die Marktgröße des asiatisch-pazifischen mobilen Cloud-Marktes wird im Jahr 2026 auf 25,68 Milliarden USD geschätzt, wächst ausgehend vom Wert 2025 von 22,98 Milliarden USD, mit Prognosen für 2031, die 44,77 Milliarden USD zeigen, und wächst mit einer CAGR von 11,76 % über 2026–2031. Dieses Wachstum wird durch einen entscheidenden Schwenk vom Desktop-zentrierten Computing hin zu Mobile-First-Architekturen getragen, die Backend-Dienste, Speicher und Edge-Inhaltsbereitstellung direkt auf Smartphones verlagern. Die rasche Kommerzialisierung von 5G hat die durchschnittliche Round-Trip-Latenz in wichtigen städtischen Ballungsräumen auf unter 20 Millisekunden gesenkt und damit nahezu Echtzeit-Gaming, Augmented-Reality-Einzelhandel und Fintech-Anwendungsfälle mit niedriger Latenz erschlossen. Parallele Regierungsprogramme wie Digital India, das 2024 1,2 Milliarden USD für nationale Cloud-Infrastruktur bereitstellte, katalysieren die Verlagerung von Unternehmen zu Umgebungen auf Basis mobiler Dienste als Plattform. Unternehmen setzen auf Hybrid- und Edge-Bereitstellungsmodelle, um Datenlokalisierungsgesetze einzuhalten und gleichzeitig die Agilität globaler Hyperscale-Plattformen aufrechtzuerhalten. Zusammen positionieren diese Faktoren den asiatisch-pazifischen mobilen Cloud-Markt als eine der am schnellsten expandierenden digitalen Dienstleistungsarenen der Welt.

Wichtigste Erkenntnisse des Berichts

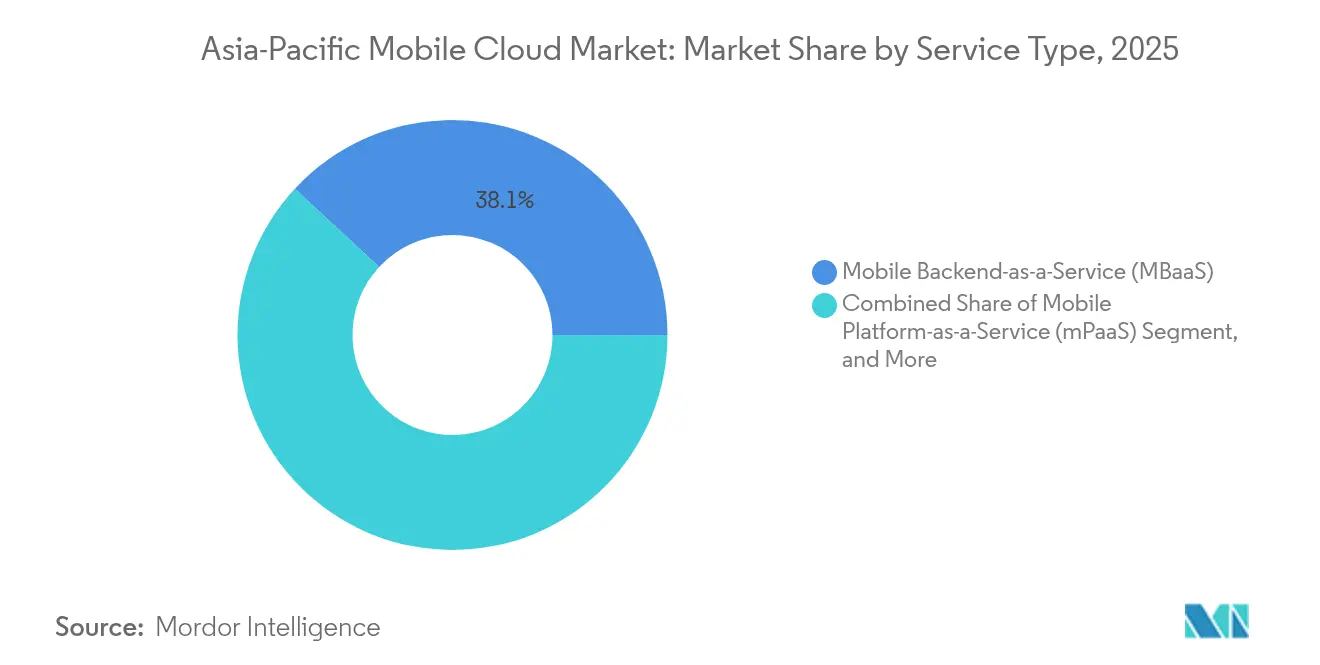

- Nach Dienstleistungstyp führte mobiles Backend als Dienst im Jahr 2025 mit einem Umsatzanteil von 38,10 %, während mobile Inhaltsbereitstellung und Edge-CDN voraussichtlich bis 2031 mit einer CAGR von 11,79 % wachsen werden.

- Nach Bereitstellungsmodell hielt das öffentliche Cloud-Segment 2025 einen Anteil von 63,20 %; Hybrid- und Multi-Cloud-Architekturen werden voraussichtlich bis 2031 mit einer CAGR von 11,72 % expandieren.

- Nach Benutzertyp entfielen 2025 71,10 % der Ausgaben auf Unternehmen, die bis 2031 mit einer CAGR von 11,88 % wachsen werden.

- Nach Branchenbereich erfasste Gaming 2025 24,55 % des Umsatzes, während das Gesundheitswesen mit einer CAGR von 11,21 % bis 2031 das schnellste Wachstum verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke in den asiatisch-pazifischen mobilen Cloud-Markt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rascher Ausbau von 5G-Netzwerken in wichtigen asiatisch-pazifischen Volkswirtschaften | +2.8% | China, Südkorea, Japan, Indien, Singapur | Mittelfristig (2–4 Jahre) |

| Wachsende mobile Nutzerbasis, die ausschließlich auf Mobilgeräten Cloud-Speicher auf dem Gerät nachfragt | +2.1% | Indien, Indonesien, Philippinen, Vietnam | Langfristig (≥ 4 Jahre) |

| Staatlich finanzierte Programme für digitale Nationen | +1.9% | Indien, Indonesien, Singapur, Malaysia | Mittelfristig (2–4 Jahre) |

| Verlagerung von Unternehmen hin zu Edge-fähigem mobilem Dienst als Plattform für Anwendungen mit extrem niedriger Latenz | +1.6% | Global, mit Schwerpunkt in China, Japan, Australien | Kurzfristig (≤ 2 Jahre) |

| Verbreitung von Super-Apps, die massive Echtzeit-Datenarbeitslasten generieren | +1.4% | China, Südostasien (Singapur, Indonesien, Thailand) | Mittelfristig (2–4 Jahre) |

| OEM-gesteuerte gerätegebündelte Cloud-Abonnements zur Steigerung des durchschnittlichen Umsatzes pro Nutzer | +1.2% | China, Indien, Südostasien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rascher Ausbau von 5G-Netzwerken in wichtigen asiatisch-pazifischen Volkswirtschaften

China hat bis Ende 2024 3,68 Millionen 5G-Basisstationen errichtet und liefert damit eine Latenz von unter 15 Millisekunden für mobile Cloud-Arbeitslasten. Südkoreanische Netzbetreiber investierten 2024 8,4 Milliarden USD, um die Millimeterwellen-Abdeckung zu verdichten und so die Echtzeit-Bestandssynchronisierung für E-Commerce-Apps zu ermöglichen. Indiens Betreiber aktivierten bis Mitte 2025 450.000 5G-Standorte und ermöglichten Fintech-Plattformen, API-Aufrufe mit einer Latenz von unter 50 Millisekunden auf Cloud-Backends zu erreichen. NTT Docomo in Japan verknüpfte eigenständiges 5G mit Edge-Knoten und senkte die Gaming-Latenz um 40 % gegenüber 4G. Die Regulierungsbehörde in Singapur schrieb ein flächendeckendes 5G-Netz bis 2025 vor und veranlasste Unternehmen dazu, mobile Apps für den Edge-nativen Einsatz neu zu entwickeln.

Wachsende mobile Nutzerbasis, die ausschließlich auf Mobilgeräten Cloud-Speicher auf dem Gerät nachfragt

Indien zählte 2024 780 Millionen ausschließlich mobil verbundene Internetnutzer, was 68 % der Online-Bürger entspricht, und macht die handsetbasierte Cloud-Sicherung zur Notwendigkeit.[1]GSMA Intelligence, „Mobile Economy APAC 2024,” gsma.com Indonesiens digitale Wirtschaft im Wert von 77 Milliarden USD wird zu 92 % über Smartphones abgewickelt, weshalb Einzelhändler auf Cloud-Backends für Ein-Tipp-Kassenvorgänge angewiesen sind. Auf den Philippinen wurden 89 Millionen mobile Internetabonnenten verzeichnet, die monatlich 18 GB Daten verbrauchten, was die Nachfrage nach cloudbasiertem Video-Caching antreibt. Vietnams aufkommende Super-App-Kultur bündelt Mitfahrdienste, Zahlungen und E-Commerce über Cloud-fähige APIs, die auf mobilen Plattformen elastisch skalieren müssen. Verbraucher in diesen Märkten zeigen eine höhere Zahlungsbereitschaft für Premium-Speichertarife als Desktop-Nutzer und stärken so wiederkehrende Umsätze für Anbieter mobiler Cloud-Dienste.

Staatlich finanzierte Programme für digitale Nationen

Indiens Digital-India-Programm subventioniert den Zugang zur mobilen Cloud für kleine Unternehmen und senkt die Infrastrukturkosten um bis zu 45 %. Indonesiens 1000-Start-ups-Bewegung lenkt Risikokapital in Mobile-First-Unternehmen, die auf skalierbare Cloud-Dienste angewiesen sind.[2]Ministerium für Kommunikation und Informationstechnologie, „Verordnung 71,” kominfo.go.id Singapurs Smart-Nation-Mandat schreibt vor, dass alle öffentlichen Dienste bis 2025 mobil zugänglich sein müssen, und schafft so einen Normenrahmen, den private Unternehmen übernehmen. Malaysias MyDigital-Plan widmet 4,8 Milliarden USD der Beschleunigung der Cloud-Migration mit gezielter Finanzierung für mobile Geräteverwaltungstools. Diese Programme erweitern die adressierbare Basis des asiatisch-pazifischen mobilen Cloud-Marktes, indem Tausende erstmalige Cloud-Kunden gewonnen werden.

Verlagerung von Unternehmen hin zu Edge-fähigem mobilem Dienst als Plattform für Anwendungen mit extrem niedriger Latenz

Unternehmen wechseln von monolithischen Backends zu Mikrodienst-basierten mobilen Diensten als Plattform, die am Edge bereitgestellt werden, und reduzieren so die Antwortzeiten von Anwendungen um bis zu 50 %.[3]Amazon Web Services, „AWS Mobile Services,” aws.amazon.com Tencent Cloud fügte 180 Edge-Knoten in China hinzu, um Mini-Programm-Datenverkehr in unter 20 Millisekunden zu bedienen. Alibaba Cloud und China Mobile haben gemeinsam 220 Edge-Standorte eingerichtet, die 3D-Produktmodelle für den E-Commerce in Echtzeit rendern. Google Cloud führte Anthos für Mobilgeräte ein und bietet regulierten Branchen eine hybride Kontrollebene, die lokale und öffentliche Knoten überspannt. Da immer mehr mobile Arbeitslasten Echtzeitleistung erfordern, ist der Edge-fähige mobile Dienst als Plattform zu einem zentralen Ausgabentreiber im asiatisch-pazifischen mobilen Cloud-Markt geworden.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltende grenzüberschreitende Datensouveränitätsbarrieren im asiatisch-pazifischen Raum | -1.8% | China, Indien, Indonesien, Vietnam | Langfristig (≥ 4 Jahre) |

| Fachkräftemangel im Bereich Cloud-nativer mobiler DevSecOps | -1.1% | Indien, Philippinen, Indonesien, Malaysia | Mittelfristig (2–4 Jahre) |

| Energiekostenspitzen in Hyperscale-Rechenzentren in Japan und Australien | -0.9% | Japan, Australien | Kurzfristig (≤ 2 Jahre) |

| Steigende Spektrumnutzungsgebühren, die das Cloud-CAPEX der Telekommunikationsunternehmen einschränken | -1.3% | Indien, Australien, Indonesien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende grenzüberschreitende Datensouveränitätsbarrieren im asiatisch-pazifischen Raum

Chinas Datenschutzgesetz für personenbezogene Informationen verpflichtet Cloud-Anbieter dazu, personenbezogene Daten innerhalb nationaler Grenzen zu halten, was stadtweite Rechenzentren erfordert, die die Betriebskosten erhöhen. Indiens Gesetz zum Schutz digitaler personenbezogener Daten setzt ähnliche Lokalisierungsvorschriften durch und veranlasst Hyperscaler zu milliardenschweren Bauvorhaben zur Erfüllung der Compliance-Anforderungen. Indonesiens Verordnung 71 und Vietnams Gesetz zur Cybersicherheit schrecken beide vor grenzüberschreitender Replikation ab und fragmentieren regionale Architekturen. Diese Regelungen verlangsamen die Einführung von Multi-Cloud, da Unternehmen die jurisdiktionelle Compliance validieren müssen, bevor sie asienweite Plattformen einsetzen. Inländische Anbieter, die bereits souveräne Clouds betreiben, erlangen einen Vorteil, was die Wettbewerbsdynamik im asiatisch-pazifischen mobilen Cloud-Markt verkompliziert.

Steigende Spektrumnutzungsgebühren, die das Cloud-CAPEX der Telekommunikationsunternehmen einschränken

Indiens 5G-Auktion 2022 brachte 19 Milliarden USD ein und lenkte Kapital von geplanten Investitionen in Edge-Knoten und mobile Cloud-Plattformen ab. Australiens Millimeterwellen-Auktion 2024 zwang Netzbetreiber, nicht zum Kerngeschäft gehörende Ausgaben zu kürzen, da die Lizenzgebühren stiegen. Indonesien erhöhte die Spektrumnutzungsgebühren 2024 um 25 % und kürzte damit die Betreiberbudgets für 5G-integrierte Cloud-Rollouts. Japans dynamisches Preissystem erhöhte die Kosten für intensive Bandbreitennutzer und verzögerte den Ausbau von Edge-Knoten im ländlichen Raum. Mit steigenden Spektrumzahlungen priorisieren Telekommunikationsunternehmen die Netzabdeckung gegenüber der Erweiterung von Cloud-Plattformen, was gebündelte Konnektivitäts- und Rechenangebote einschränkt und das Gesamtwachstum verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungstyp: Backend dominiert, Edge-CDN beschleunigt sich

Mobiles Backend als Dienst entfiel 2025 auf 38,10 % des Umsatzes, den größten Anteil am Marktanteil des asiatisch-pazifischen mobilen Cloud-Marktes, indem schlüsselfertige Authentifizierungs-, Datenbank- und Push-Benachrichtigungsmodule bereitgestellt werden, die Entwicklungszyklen verkürzen. Edge-verankerte mobile Inhaltsbereitstellung wird bis 2031 voraussichtlich mit einer CAGR von 11,79 % wachsen, was dem Latenzbedarf von Gaming- und Streaming-Apps entspricht. Die Marktgröße des asiatisch-pazifischen mobilen Cloud-Marktes, die aus Edge-CDN-Diensten resultiert, wird zwischen 2026 und 2031 voraussichtlich mehr als verdoppelt, da Entwickler Rechenkapazität innerhalb von 10 Millisekunden Entfernung zu den Nutzern positionieren. Tencent Clouds 180 Edge-Knoten reduzieren bereits die Video-Ladezeiten für WeChat-Mini-Programme um ein Drittel. Die Kooperation von Alibaba Cloud mit China Mobile platziert Mikro-Rechenzentren an 5G-Türmen, um Augmented-Reality-Commerce zu unterstützen. In Südostasien ermöglicht Google Clouds Anthos für Mobilgeräte es Banken, containerisierte Dienste über lokale Rack- und öffentliche Zonen hinweg bereitzustellen und so Datensouveränitätsanforderungen zu erfüllen. Die Wettbewerbslinien verschwimmen, da Edge-CDN-Anbieter serverlosen Rechenkapazität integrieren, während Anbieter von mobilem Backend als Dienst globale Datei- und Medienbereitstellungsdienste einführen, was die Konsolidierung der Anbieter intensiviert.

Unternehmen nennen Kostenoptimierung als Hauptgrund für die Bevorzugung von mobilem Backend als Dienst und berichten von einer um 40–50 % schnelleren Markteinführungszeit im Vergleich zu unternehmenseigenen Stacks. Start-ups in Indiens Fintech-Sandbox entwickeln Zahlungs-APIs in weniger als acht Wochen, indem sie auf vorgefertigte Identitäts-, Analyse- und Benachrichtigungsmodule zurückgreifen. Das Wachstum von Edge-CDN ist an die steigende mobile Bildschirmzeit gebunden. GSMA schätzt, dass asiatisch-pazifische Nutzer 2024 täglich 5,2 Stunden mit Smartphones verbrachten, ein Verhalten, das die Cache-Nachfrage beschleunigt. Der Segmentmix der asiatisch-pazifischen mobilen Cloud-Branche wird sich voraussichtlich weiterentwickeln, da Video, Gaming und immersiver Commerce an Bedeutung gewinnen, was Backend-Anbieter zwingt, leichtgewichtige Edge-Knoten zu integrieren, um wettbewerbsfähig zu bleiben.

Nach Bereitstellungsmodell: Öffentliche Cloud führt, Hybrid gewinnt an Dynamik

Die öffentliche Cloud erzielte 2025 63,20 % des Umsatzes dank bedarfsorientierter Preisgestaltung, größter geografischer Abdeckung und umfangreicher Entwickler-Ökosysteme. Hybrid- und Multi-Cloud-Konfigurationen werden jedoch bis 2031 voraussichtlich mit einer CAGR von 11,72 % expandieren, da Banken und Krankenhäuser Datensouveränitätsvorgaben mit globaler Skalierbarkeit in Einklang bringen. Die Marktgröße des asiatisch-pazifischen mobilen Cloud-Marktes, die auf Hybrid-Architekturen entfällt, wird voraussichtlich von 9,38 Milliarden USD im Jahr 2026 auf 16,33 Milliarden USD im Jahr 2031 steigen. DBS Bank leitet Transaktionen über private Knoten und nutzt gleichzeitig AWS für Analysen, was die Gesamtkosten um 22 % senkt. Commonwealth Bank nutzt zwei öffentliche Clouds, um Kundendaten lokal zu speichern, KI-Modelle jedoch im Ausland zu trainieren, und demonstriert damit, wie Organisationen Compliance und Leistung optimieren.

Die Einführung privater Clouds ist in China am weitesten verbreitet, wo staatsnahe Unternehmen und große Internetfirmen souveräne mobile Clouds betreiben, um Cybersicherheitsrichtlinien zu entsprechen. Japanische Konzerne wie Rakuten kombinieren lokale Edge-Knoten mit öffentlicher Burst-Kapazität, um schwankende mobile Arbeitslasten zu verarbeiten. Mit der Ausweitung von Hybrid-Footprints steigt die Nachfrage nach einheitlicher Kontrollebenensoftware; VMware, Red Hat und IBM passen Tools an, um Sicherheitsrichtlinien über Cluster hinweg zu orchestrieren.

Nach Benutzertyp: Unternehmensbudgets treiben Ausgaben

Unternehmen generierten 2025 71,10 % des Umsatzes und werden bis 2031 mit einer CAGR von 11,88 % wachsen, was auf höhere Vertragswerte und mehrjährige Verpflichtungen zurückzuführen ist. Ein typisches Geschäft im asiatisch-pazifischen mobilen Cloud-Markt für Fortune-500-Kunden liegt zwischen 50.000 und 500.000 USD jährlich, was Verbraucherabonnements, die durchschnittlich 30 USD pro Jahr kosten, bei weitem übersteigt. Richtlinien zur ortsunabhängigen Arbeit machen mobiles Gerätemanagement unverzichtbar; Tata Consultancy Services ermöglichte 450.000 Mitarbeitern den App-Zugriff auf Smartphones, was zu einer 35 %-igen Reduzierung der VPN-Kosten führte. Richtlinien zur Nutzung privater Geräte erhöhen den Bedarf an cloudverwalteter Sicherheit und Synchronisierung und veranlassen Unternehmen, Plattformen zu bevorzugen, die Identitäts- und Bedrohungserkennungsmodule bündeln.

Die Verbraucherausgaben konzentrieren sich auf Cloud-Fotosicherungs- und Videoarchivierungsdienste, insbesondere in Indien und Indonesien, wo mobile Nutzer dominieren. OEM-geführte Bündel von Xiaomi und Oppo werden mit kostenlosen 5-GB-Tarifen geliefert, die 12 % der Nutzer zu kostenpflichtigen Plänen konvertieren, was einen wenig erschlossenen Direktverbraucher-Kanal illustriert. Die asiatisch-pazifische mobile Cloud-Branche wird weiterhin Verbraucherwachstum verzeichnen, aber die Unternehmensnachfrage nach Compliance, niedriger Latenz und Integrationstiefe stellt sicher, dass das Unternehmenssegment die Umsatzführerschaft behält.

Nach Branchenbereich: Gaming führt beim Umsatz, Gesundheitswesen wächst am schnellsten

Gaming sicherte 2025 24,55 % des Umsatzes durch Echtzeit-Rendering, Multiplayer-Statussynchronisierung und umfangreiche CDN-Nutzung, die zusammen eine Leistung von unter 20 Millisekunden erfordern. Das Gesundheitswesen ist zwar heute noch kleiner, wird aber voraussichtlich mit einer CAGR von 11,21 % wachsen, da Telemedizin- und E-Rezept-Apps Patientendaten über sichere Cloud-Backends übertragen. Die Marktgröße des asiatisch-pazifischen mobilen Cloud-Marktes im Bereich Gesundheitswesen wird bis 2031 voraussichtlich fast verdoppelt, da Krankenhäuser Mobile-First-elektronische Gesundheitsakten einführen. Indiens Practo bearbeitete 2024 12 Millionen Telemedizin-Konsultationen auf AWS-Mobile-Backends bei gleichzeitiger Einhaltung von Planungszeiten unter einer Sekunde. Fintech belegt den zweiten Platz bei den Ausgaben; Indonesiens Bank Jago erzielte nach der Migration zu Google Cloud im Jahr 2024 eine 40 %-ige Latenzreduzierung.

Medien und Unterhaltung sind auf Edge-CDN angewiesen, um Streaming-Peaks abzupuffern. Einzelhandels- und E-Commerce-Unternehmen nutzen Cloud-APIs zur Synchronisierung von Lagerbeständen und zur Abwicklung von Kassenvorgängen innerhalb von Super-Apps. Die Nachfrage im Bildungsbereich stieg stark an, als Tencent Education 180 Millionen Lernende bediente, die täglich 2,5 Milliarden API-Aufrufe auf Tencent Cloud generierten. Reise und Gastgewerbe priorisieren nun kontaktlose Reiseerlebnisse, die Echtzeit-Updates erfordern. Branchenübergreifend nehmen Sicherheit und Compliance-Komplexität zu, wobei das Gesundheitswesen den höchsten Kostenanstieg trägt, da es strengen Datenschutzgesetzen unterliegt.

Geografische Analyse

China ist der größte Einzelmarkt, gestützt auf 1,05 Milliarden Smartphone-Nutzer und inländische Hyperscaler, die 65 % der landesweiten Kapazität bereitstellen. Alibaba Cloud investierte 2024 3,8 Milliarden USD, um Rechenzentrumscluster in der Nähe von 5G-Türmen hinzuzufügen, damit WeChat-Mini-Programme Ziele von unter 20 Millisekunden erfüllen. Tencent Cloud erweiterte die Reichweite bis Mitte 2025 mit 180 Edge-Knoten auf Städte der zweiten Klasse, um Kurzvideos und Gaming-Datenverkehr zu unterstützen. Indien ist die am schnellsten wachsende Region, angetrieben durch Digital-India-Förderung und 450.000 aktive 5G-Standorte, die den asiatisch-pazifischen mobilen Cloud-Markt näher an die Nutzer bringen. Japan weist eine hohe Hybrid-Cloud-Durchdringung auf, da Unternehmen wie Sony industrielle IoT- und Mobilgeräte unter ISO-27001-Rahmenwerken synchronisieren. Australien und Südkorea verzeichnen einen der höchsten Pro-Kopf-Cloud-Ausgaben der Region, da eine nahezu universelle Smartphone-Durchdringung auf eine umfangreiche 5G-Abdeckung trifft. Singapurs Smart-Nation-Anforderung, dass jeder öffentliche Dienst bis 2025 mobil zugänglich sein muss, erzeugt einen Ausstrahlungseffekt, bei dem private Unternehmen kompatible Backends übernehmen.

Indonesien, Malaysia und die Philippinen bilden aufstrebende Hochwaschstumscluster. Indonesiens mobile digitale Wirtschaft mit einem Wert von 77 Milliarden USD im Jahr 2024 ist auf Super-Apps angewiesen, deren Echtzeit-Datenfluss skalierbare mobile Cloud-Kapazitäten erfordert. Der Rest des asiatisch-pazifischen Raums, der Vietnam und Thailand umfasst, profitiert von Telekommunikationsbündeln, bei denen 5G-Datenpläne 50 GB bis 200 GB Cloud-Speicher beinhalten, was die Akquisitionskosten für Cloud-Anbieter senkt. Datensouveränitätsregeln fragmentieren weiterhin Architekturen, aber inländische Anbieter, die souveräne Clouds betreiben, gewinnen Marktanteile innerhalb Chinas und Indiens.

Regulatorisches Umfeld

Mobile Cloud-Implementierungen im asiatisch-pazifischen Raum unterliegen weiterhin einem Flickenteppich aus Datenhoheits- und Aufsichtsregimen für kritische Infrastrukturen. Dieses Umfeld drängt Anbieter zu Hosting im Inland, stärkeren Resilienzkontrollen und Sicherheitszertifizierungen, die Beschaffungsteams prüfen können. Im Februar 2025 veröffentlichte die Infocomm Media Development Authority (IMDA) Singapurs freiwillige Advisory Guidelines for Resilience and Security of Cloud Services, die auf ISO 27001 und MTCS verweisen, um Cloud-Sicherheitsbaselines für Beschaffung und Unternehmensrisikoprogramme zu prägen.

Auf regionaler Ebene arbeiten politische Gremien daran, Reibungsverluste bei der grenzüberschreitenden Erbringung von Dienstleistungen zu verringern und gleichzeitig Vertrauensanforderungen aufrechtzuerhalten. Das ASEAN Framework on Cross-border Cloud Computing Principles führt das Konzept des Trusted Data Corridor ein, um festgelegte Wege für konforme Datenflüsse zwischen teilnehmenden Mitgliedstaaten zu ermöglichen, und die APEC-Roadmap 2026 für innovative und resiliente Dienstleistungen priorisiert vertrauenswürdige digitale Transaktionen und die Erleichterung grenzüberschreitender Datenflüsse. Im Juli 2026 eröffnete Singapur eine öffentliche Konsultation zu einem Digital Infrastructure Bill, das wichtige Rechenzentrums- und Cloud-Infrastrukturdienste abdeckt, was auf eine strengere Aufsicht über Cloud-Infrastruktur als wesentliche digitale Infrastruktur hinweist.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für mobile Cloud im asiatisch-pazifischen Raum beginnt mit grundlegenden Infrastruktureinsätzen, einschließlich Rechenzentren, Strom und Kühlung sowie Fernverbindungs- und Metro-Glasfasernetzen. Sie erstreckt sich dann über Hyperscale- und regionale Cloud-Anbieter, die Rechenleistung, Speicher und verwaltete Cloud-Primitiven bereitstellen. Darüber hinaus werden mobile Cloud-Service-Enabler wie MBaaS, mPaaS, Identitäts- und API-Management, Observability sowie mobile Content-Delivery und Edge-CDN von Systemintegratoren und Entwicklerplattformen in mobile Apps integriert, die von Unternehmen und Verbrauchern in den Bereichen Gaming, BFSI, Einzelhandel und Gesundheitswesen genutzt werden.

Distribution und Servicebereitstellung werden zunehmend durch Partnerschaften zwischen Cloud-Anbietern und Telekommunikationsbetreibern geprägt, die 5G-Zugang, Edge-Standorte und Cloud-Plattformen zu Paketangeboten bündeln. Lokale Infrastrukturinvestoren erweitern ebenfalls die Kapazität, um Residenz- und Latenzanforderungen zu erfüllen. Jüngste Entwicklungen in Indien und Südkorea zeigen, wie sich die Kette zwischen Backbone-Konnektivität, lokalisierten Regionen und KI-fähigen Anlagen enger verzahnt, darunter die Zusammenarbeit von Tata Communications mit AWS im Juli 2025 bei der hochkapazitiven Fernverbindung zwischen AWS-Infrastrukturstandorten in Mumbai, Hyderabad und Chennai sowie die mehrjährige Partnerschaft von SK Group und AWS im Juni 2025 zum Aufbau von Cloud-Infrastruktur in Südkorea, einschließlich einer AWS AI Zone in Ulsan. Da sich die Lokalisierungsanforderungen verschärfen, sind Multizonen- und Inland-Regionsarchitekturen, die oft von Telekommunikations- und Colocation-Partnern unterstützt werden, zu einem wichtigen operativen Schritt zwischen Hyperscale-Plattformen und regulierten mobilen Unternehmens-Workloads geworden.

Wettbewerbslandschaft

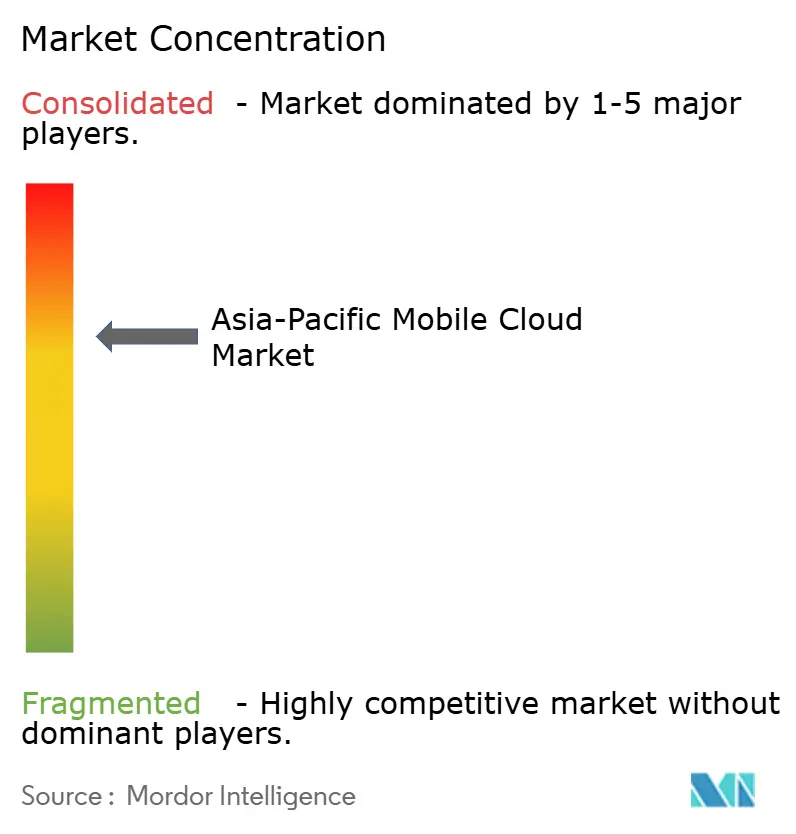

Der asiatisch-pazifische mobile Cloud-Markt ist weiterhin mäßig fragmentiert; kein Anbieter überschritt 2024 einen Marktanteil von 15 %. Amazon Web Services, Microsoft Azure und Google Cloud nutzen globale Tools und Partner-Ökosysteme, während Alibaba Cloud, Tencent Cloud und Huawei Cloud mit lokalisierten Rechenzentren und muttersprachlichem Support punkten. AWS startete 2024 24 lokale Zonen, um für Workloads in Mumbai, Seoul und Jakarta eine Latenz im einstelligen Millisekundenbereich zu liefern. Die Mobile-Edge-Computing-Plattform von Alibaba Cloud platzierte Rechenkapazität an 180 China-Mobile-Standorten und senkte so die Latenz bei der Inhaltsbereitstellung um 35 %.

Telekommunikationsunternehmen wie NTT Communications, SK Telecom und Singtel bündeln Cloud-Speicher mit 5G und steigern so den durchschnittlichen Umsatz pro Nutzer und senken die Abwanderungsrate. OEMs wie Xiaomi, Oppo und Vivo installieren proprietäre Cloud-Apps vor, die bis zu 18 % der Nutzer zu kostenpflichtigen Plänen konvertieren, und schaffen damit einen parallelen Kanal, der traditionelle Anbieter umgeht. Die Plattformdifferenzierung konzentriert sich nun auf integrierte DevSecOps-Pipelines, serverlose Edge-Laufzeiten und KI-gestützte Funktionen wie die Bilderkennung auf dem Gerät. Hyperscaler haben mit gezielten Übernahmen reagiert; Microsoft übernahm Xamarin und Visual Studio Mobile Center, während AWS verstärkt auf Amplify setzte, um die Entwicklerbindung zu festigen.

Neue Marktlücken bestehen bei anbieterübergreifenden Governance-Schichten. VMware, IBM und Red Hat positionieren richtliniengesteuerte Orchestrierungsplattformen, die Unternehmen einheitliche Transparenz über souveräne und globale Regionen hinweg bieten. Mit zunehmender Skalierung von Edge-Bereitstellungen könnten spezialisierte Anbieter, die Beobachtbarkeit auf Carrier-Niveau und Compliance-Automatisierung anbieten, neue Wertpools im asiatisch-pazifischen mobilen Cloud-Markt erschließen.

Marktführer der asiatisch-pazifischen mobilen Cloud-Branche

IBM Corporation

Amazon Web Services Inc.

Google LLC

Oracle Corporation

Microsoft Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Eine kurzfristige Chance besteht im Ausbau mobiler Cloud-Backends und Edge-Delivery-Kapazitäten in Märkten, in denen Datenresidenz- und Latenzanforderungen zunehmen und gleichzeitig die mobile Nutzung schnell wächst. Indien sticht als Weißraumbereich hervor, unterstützt durch große, terminierte Kapazitätszusagen. Amazon verpflichtete sich im Juni 2026 zusätzlich zu 13 Milliarden USD, um die AWS-Rechenzentrumskapazität in Mumbai und Hyderabad bis 2030 zu erweitern, während AirTrunk im Juni 2026 eine Zusage über 30 Milliarden USD ankündigte, um 5 GW an neuer Rechenzentrumskapazität in Indien zu entwickeln, einschließlich eines 3-GW-Projekts in Raigad Pen, Maharashtra. Diese Investitionen erweitern die Präsenz für MBaaS-, mPaaS- und mobile Content-Delivery-Dienste, die Nähe zu Endnutzern und Zugang zu regulierten Datensätzen benötigen.

Eine zweite Chance besteht im Aufbau interoperabler Compliance- und Governance-Schichten, die es Unternehmen ermöglichen, mobile Workloads über souveräne und globale Clouds hinweg auszuführen, ohne doppelte Sicherheitsarbeit leisten zu müssen. Im Februar 2026 haben die ASEAN-Digitalminister ein von Malaysia geführtes Regional Framework on Cross-Border Cloud Computing gebilligt, und die umfassenderen ASEAN-Grundsätze für grenzüberschreitende Clouds, einschließlich des Trusted-Data-Corridor-Konzepts, bieten eine politische Grundlage für Anbieter und Unternehmen, um konforme grenzüberschreitende Architekturen für Super-Apps, regionale Einzelhändler und Banken zu entwerfen. Bei einer für 2025 gemeldeten operativen Rechenzentrumskapazität von 13,8 GW im asiatisch-pazifischen Raum und einer Entwicklungspipeline von 19,4 GW haben Anbieter, die lokalisierte Infrastruktur mit cloudübergreifenden Richtlinienkontrollen, resilienten Servicebetrieben und Edge-nativen Entwicklertools kombinieren, Spielraum, um mobile Cloud-Workloads über mehrere Jurisdiktionen und Leistungszonen hinweg zu gewinnen.

Aktuelle Branchenentwicklungen

- Juli 2026: Amazon Web Services (AWS) trieb seinen Ausbau in Indien voran, als Beamte des Bundesstaates Telangana den Grundstein für ein Flaggschiff-AWS-Rechenzentrum in Bharat Future City im Rahmen einer umfangreichen Investitionszusage legten. Das Projekt stärkt die Kapazitätsoptionen im Inland für latenzsensible mobile Backends und datenresidenzbeschränkte Workloads in Unternehmens- und öffentlichen Anwendungsfällen.

- März 2026: Microsoft kündigte eine Investition von über 1 Milliarde USD in Cloud- und KI-Infrastruktur in Thailand für den Zeitraum 2026 bis 2028 an, zusammen mit Partnerschaften mit lokalen Unternehmen wie Gulf Development, Advanced Info Service, CP Group und True Corporation. Die Initiative erweitert die regionale Cloud-Präsenz und Partnerkanäle, die die Modernisierung mobiler Anwendungen, Governance und KI-gestützte mobile Dienste unterstützen.

- März 2025: Microsoft Azure kündigte eine Investition von 2,1 Milliarden USD an, um seine Cloud-Infrastruktur in ganz Indien auszubauen, einschließlich drei neuer Rechenzentrumsregionen in Chennai, Pune und Kolkata, die für mobile Backends und Edge Computing optimiert sind. Die Erweiterung vertieft die lokale Verarbeitungs- und Speicherkapazität, die Unternehmen hilft, mobile Anwendungen mit geringer Latenz bereitzustellen und gleichzeitig den Betrieb an Indiens Datenschutzanforderungen auszurichten.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt für mobile Cloud im asiatisch-pazifischen Raum Cloud-Dienste und -Plattformen, die über mobile Geräte und mobile Anwendungen bereitgestellt werden. Die Abdeckung umfasst mobile Backends, mobile Plattformen, cloudgestütztes Gerätemanagement und mobile Content-Delivery-Funktionen in der gesamten Region.

Ausschlüsse des Geltungsbereichs: Wir schließen Software, die ausschließlich auf dem Gerät läuft, sowie Umsätze mit Handset-Hardware aus. Ebenfalls ausgeschlossen sind Telekommunikations-Konnektivitätsgebühren, sofern sie nicht als Teil eines mobilen Cloud-Dienstes gebündelt sind.

Übersicht der Segmentierung

- Nach Dienstleistungstyp

- Mobiles Backend als Dienst (MBaaS)

- Mobiler Dienst als Plattform (mPaaS)

- In der Cloud integriertes mobiles Gerätemanagement

- Mobile Inhaltsbereitstellung / Edge-CDN

- Nach Bereitstellungsmodell

- Öffentliche Cloud

- Private Cloud

- Hybrid- und Multi-Cloud

- Nach Benutzertyp

- Unternehmen

- Verbraucher

- Nach Branchenbereich

- Gaming

- Bank-, Finanz- und Versicherungsdienstleistungen (BFSI)

- Medien und Unterhaltung

- Bildung

- Gesundheitswesen

- Reise und Gastgewerbe

- Einzelhandel und E-Commerce

- Regierung und öffentlicher Sektor

- Sonstige Branchenbereiche

- Nach Land

- China

- Japan

- Indien

- Australien

- Südkorea

- Singapur

- Indonesien

- Malaysia

- Philippinen

- Rest des asiatisch-pazifischen Raums

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung wurde verwendet, um die Grundstruktur des Modells aufzubauen, insbesondere im Hinblick auf regionale Nachfragetreiber und darauf, wo Ausgaben voraussichtlich in mobile Cloud-Dienste fließen werden. Wir bezogen uns auf öffentliche Quellen wie ITU-Indikatoren für die Nutzung von mobilem Breitband, makroökonomische Reihen der Weltbank zur Ausgabenkapazität auf Länderebene, OECD-Hinweise zur digitalen Wirtschaft (soweit verfügbar), Veröffentlichungen nationaler Telekommunikations- und Digitalministerien sowie Standards und Leitlinien von Gremien wie NIST.

Darüber hinaus haben wir Geschäftsberichte von Unternehmen, Ergebnispräsentationen, Produktdokumentationen, Websites von Verbänden und angesehene Presseberichte ausgewertet, um Markteinführungsmuster und das Tempo der Cloud-Einführung nach Branchen zu verstehen. Für numerische Gegenprüfungen wurden kostenpflichtige Abonnements selektiv für Unternehmensfinanzdaten und -informationen, Nachrichten und Finanzdaten, Patentdatenbanken sowie Import-Export-Daten auf Sendungsebene verwendet, wo dies half, die Richtungstendenz zu validieren. Diese Beispiele sind nicht erschöpfend, und viele weitere öffentliche und interne Quellen wurden ebenfalls für die Datenerhebung, Validierung und Forschungsklärung herangezogen.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich darauf, zu validieren, wie Umsätze aus mobiler Cloud über verschiedene Dienstarten hinweg erfasst werden und welche Bereitstellungsoptionen in verschiedenen APAC-Ländern am gebräuchlichsten sind. Wir sprachen mit einer Mischung aus Cloud-Diensteanbietern, Systemintegratoren, Unternehmensanwendern und Branchenspezialisten. Die Antworten der Befragten halfen anschließend, das Adoptionsniveau nach Branchen wie BFSI, Gaming, Medien, Einzelhandel und öffentlichem Sektor in den wichtigsten APAC-Volkswirtschaften zu bestätigen.

Verteilung der Befragten in der Primärforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 31 % | CXOs: 16 % | |

| Mid-Tier: 47 % | Funktions-/Bereichsleiter: 28 % | |

| Kleinere Akteure: 22 % | Manager: 56 % |

Marktgrößenbestimmung und Prognose

Die Größenbestimmung beginnt mit einem Top-down-Ansatz, bei dem regionale Cloud- und Mobilitätsindikatoren verwendet werden, um adressierbare Ausgaben zu rekonstruieren, die realistischerweise in mobile Cloud-Dienste fließen können. Diese adressierbare Struktur wird dann auf Dienstarten, Nutzertypen und Schlüsselländer verteilt. Nachdem die Struktur festgelegt ist, bestätigen wir sie mit selektiven Bottom-up-Näherungen, einschließlich stichprobenartiger Umsatzangaben von Anbietern, Kanalprüfungen zu typischen Vertragswerten und Volumenannahmen, die an die aktive Nutzung mobiler Apps gekoppelt sind.

Im Modell haben wir einige praktische Eingaben als Schlüsselhebel behandelt, darunter die Verbreitung von Smartphones und mobilem Breitband, die Intensität der Cloud-Einführung in Unternehmen, das Wachstum des mobilen App-Verkehrs, das die Nachfrage nach Content-Delivery antreibt, das Verhalten bei Sicherheits- und Compliance-Ausgaben für das Management mobiler Geräte sowie den Anteil der Workloads, die zu Hybrid- und Multi-Cloud-Setups wechseln. Die Prognosen wurden mittels Szenarioanalyse erstellt, wobei die Wachstumspfade dieser Variablen basierend auf den Erwartungen der Befragten nach Land und Branche angepasst wurden, und die Markttotale wurden anschließend für jedes Jahr neu berechnet. Wo Bottom-up-Signale für kleinere Länder oder Nischenanwendungsfälle fehlten, wurden Lücken durch proportionale Zuweisung anhand der IT-Ausgabenkapazität der Länder und validierter Adoptionsbenchmarks geschlossen, bevor die Summen wieder auf die regionale Gesamtsumme normalisiert wurden.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse werden durch Triangulation über unabhängige Signale hinweg überprüft, und offensichtliche Sprünge werden vor der endgültigen Freigabe der Zahlen überprüft. Wir führen Abweichungsprüfungen über Ländertotale, Aufteilungen des Dienstmix und implizite Preisgestaltung durch. Ausreißer lösen eine zweite Prüfrunde aus, bei der die Annahmen erneut getestet und bei Bedarf ausgewählte Experten zur Klärung erneut kontaktiert werden.

Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse die Akzeptanz oder Preisgestaltung sichtbar verändern können. Vor der Auslieferung führt ein Analyst eine erneute Durchsicht der aktuellsten öffentlichen Informationen und Schlüsselindikatoren durch, sodass Kunden eine aktualisierte Sicht erhalten, die weiterhin auf dieselbe Modelllogik zurückführbar bleibt.

Vergleich der Marktgrößenbestimmung von Mordor Intelligence für den asiatisch-pazifischen Markt für mobile Cloud mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für mobile Cloud im APAC-Raum stimmen oft nicht miteinander überein, da sich der Geltungsbereich auf kleine, aber bedeutsame Weise verschieben kann und die Mathematik hinter Preisgestaltung und Adoption nicht immer übereinstimmt. Unterschiede ergeben sich auch daraus, welche Länder zu APAC gezählt werden, wie Hybrid- und Multi-Cloud-Umsätze behandelt werden und ob angrenzende Bereiche in die Gesamtsumme einbezogen werden.

Die Benchmark-Tabelle zeigt eine engere Abweichung gegenüber einer Schätzung und eine große Lücke gegenüber einer anderen, was sich in der Regel dadurch erklären lässt, was unter mobile Cloud verstanden wird und wie die Prognosebasis gewählt wird. Im Modell von Mordor Intelligence wird Umsatz nur dann erfasst, wenn er sich mobilen Backends, mobilen Plattformen, cloudgestütztem Gerätemanagement oder mobiler Content-Delivery zuordnen lässt. Allgemeine Cloud- oder Telekommunikations-Konnektivitätsumsätze werden nicht hinzugerechnet, es sei denn, sie sind ausdrücklich Teil dieser mobilen Cloud-Dienste.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 22,98 Milliarden USD (2025) | |

| Branchenforschungsgruppe A | 20,90 Milliarden USD (2025) | Verwendet eine andere Basisjahrstruktur und einen anderen Länderkorb für APAC und scheint eine engere Diensterfassung anzuwenden, die Teile der Umsätze aus mobilen Unternehmensplattformen und Gerätemanagement übersehen kann. |

| Globale Beratungsgesellschaft B | 62,10 Milliarden USD (2024) | Fasst wahrscheinlich breitere, durch mobile Nutzung ausgelöste Cloud-Ausgaben in die Gesamtsumme, und das Startjahr sowie die implizite Wachstumsrate deuten darauf hin, dass angrenzende Cloud-Kategorien über mobile Backend-, Plattform- und mobile Delivery-Dienste hinaus gezählt werden. |

Zusammengenommen zeigt der Vergleich, dass Umfangsgrenzen und Annahmen zum Startjahr den Großteil der Abweichung verursachen, nicht ein einzelner Nachfrageindikator. Indem die Eingaben an beobachtbare Signale der mobilen Adoption gebunden und Umsätze klar definierten Servicekategorien zugeordnet werden, bleibt die resultierende Marktgröße leichter reproduzierbar und in Planungsdiskussionen leichter zu erklären.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der asiatisch-pazifische mobile Cloud-Markt im Jahr 2026?

Er wird auf 25,68 Milliarden USD geschätzt, mit einer CAGR-Prognose von 11,76 % bis 2031.

Welches Bereitstellungsmodell dominiert derzeit die Ausgaben?

Öffentliche Cloud-Bereitstellungen führen mit einem Anteil von 63,20 % am Umsatz 2025, obwohl Hybrid-Architekturen schneller wachsen.

Welcher Dienstleistungstyp wird voraussichtlich am schnellsten wachsen?

Mobile Inhaltsbereitstellung und Edge-CDN werden voraussichtlich mit einer CAGR von 11,79 % bis 2031 expandieren.

Warum ist das Gesundheitswesen ein Bereich mit hohem Wachstum?

Telemedizin-Apps und mobile elektronische Gesundheitsakten benötigen sichere Cloud-Backends mit niedriger Latenz, was die prognostizierte CAGR des Gesundheitswesens auf 11,21 % treibt.

Welche Rolle spielen 5G-Netzwerke bei der Marktexpansion?

5G reduziert die Latenz auf unter 20 Millisekunden und ermöglicht mobile Echtzeit-Cloud-Anwendungen wie Multiplayer-Gaming und Fintech-Zahlungen.

Seite zuletzt aktualisiert am: