Marktgröße und Marktanteil für künstliche Nieren

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 2.98 Milliarden US-Dollar |

| Marktgröße (2031) | 5.64 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.62% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für künstliche Nieren von Mordor Intelligence

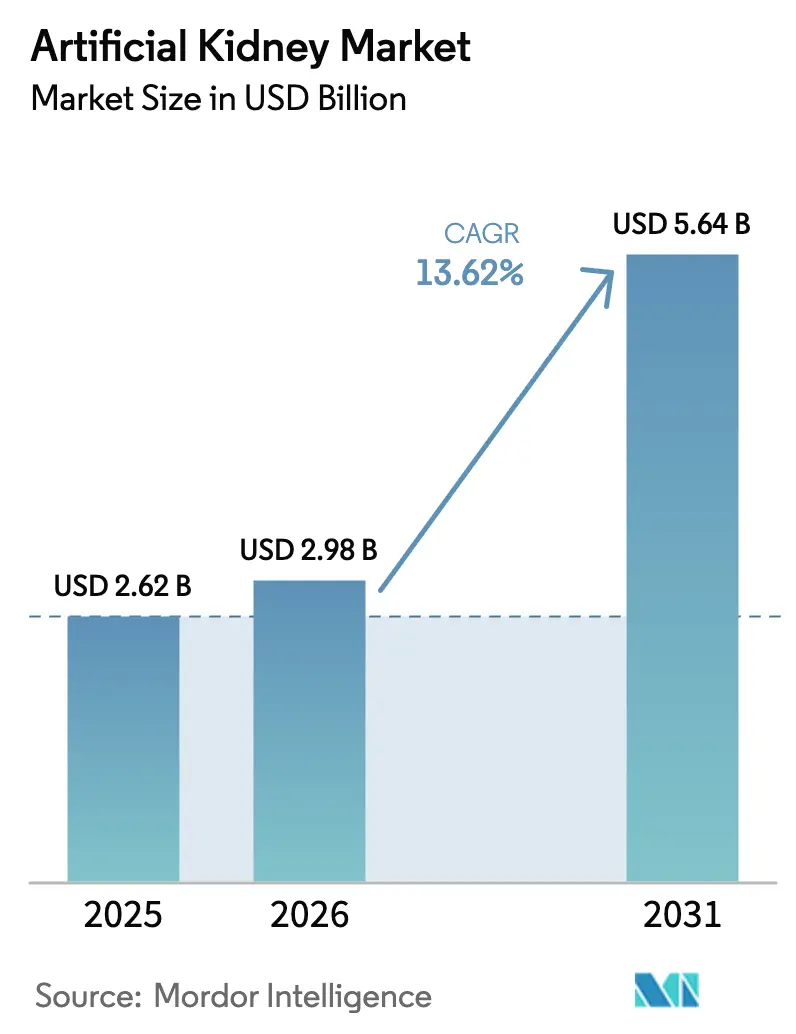

Der Markt für künstliche Nieren hatte im Jahr 2025 einen Wert von 2,62 Milliarden USD und wird voraussichtlich von 2,98 Milliarden USD im Jahr 2026 auf 5,64 Milliarden USD bis 2031 wachsen, bei einer CAGR von 13,62 % während des Prognosezeitraums (2026–2031). Tragbare Hämodialysesysteme, bio-künstliche Implantate und politische Unterstützung für Heimtherapien treiben diese Expansion voran. Die FDA-Zulassung für Xenotransplantationsstudien im Februar 2025 signalisiert die offizielle Unterstützung für alternative Nierenlösungen, während die höhere Medicare-Vergütung für die Heimdialyse die Akzeptanz in den gesamten Vereinigten Staaten steigert. Die rasche Verbreitung tragbarer und portabler Geräte im asiatisch-pazifischen Raum ergänzt die gefestigte Führungsposition Nordamerikas, und anhaltende Risikokapitalzuflüsse in bio-künstliche Technologien erhalten eine lebhafte Innovationspipeline aufrecht. Strategische Veräußerungen durch große etablierte Marktteilnehmer schärfen den Wettbewerbsfokus auf wachstumsstarke Nischen im Markt für künstliche Nieren.

Wichtigste Erkenntnisse des Berichts

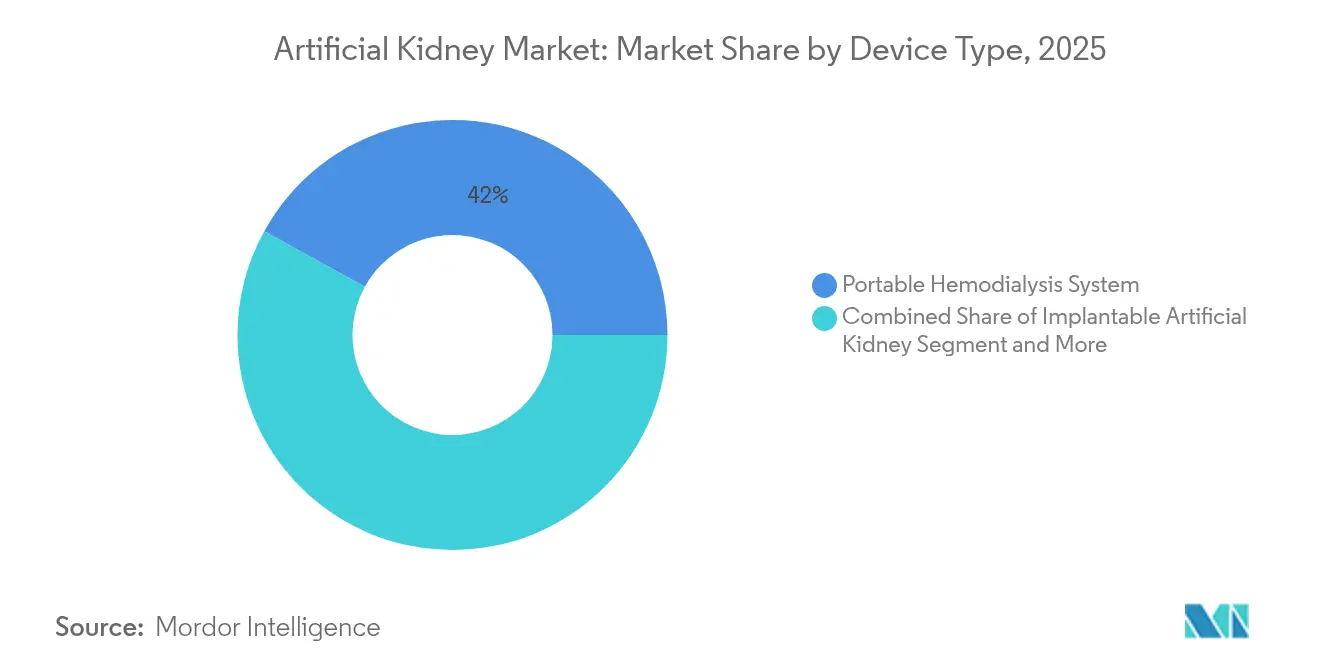

- Nach Gerätetyp führten tragbare Hämodialysesysteme mit einem Marktanteil von 41,98 % im Markt für künstliche Nieren im Jahr 2025, während bio-künstliche Nieren auf Kurs sind, bis 2031 mit einer CAGR von 21,58 % zu wachsen.

- Nach Technologie hielten Hämodialyse-basierte Geräte im Jahr 2025 einen Umsatzanteil von 55,05 %; die Sorbens-Regenerationstechnologie soll bis 2031 mit einer CAGR von 16,98 % voranschreiten.

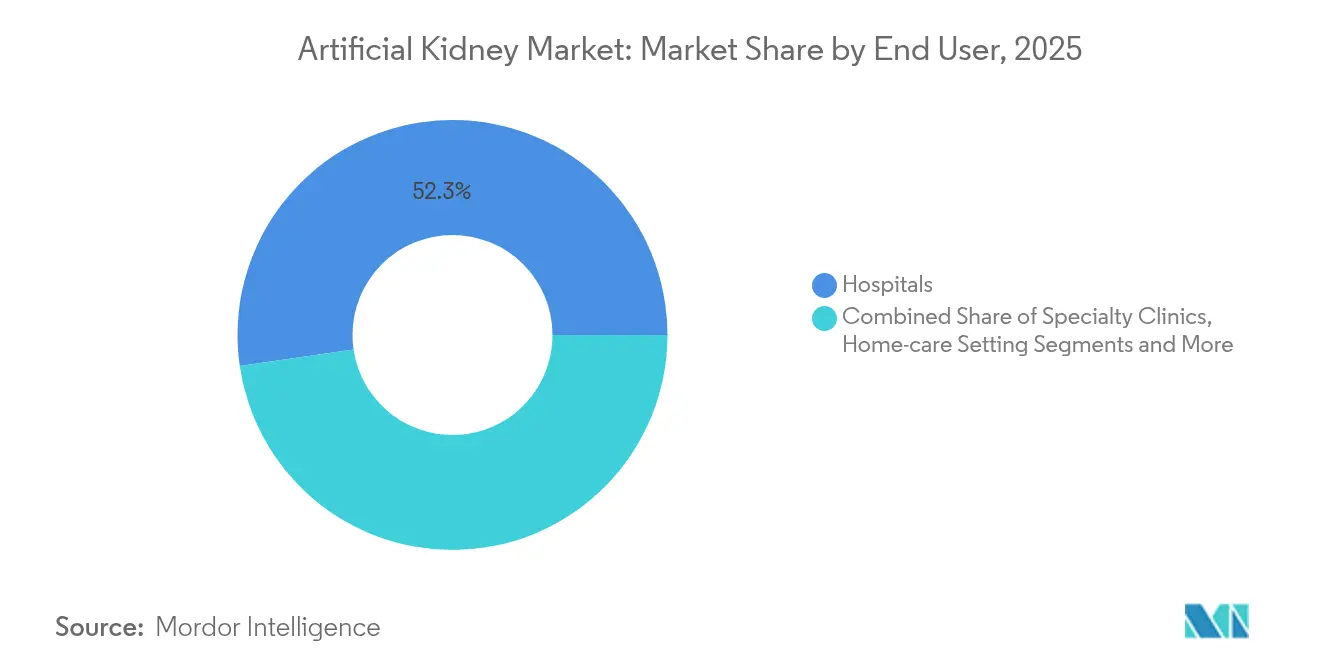

- Nach Endnutzern entfielen auf Krankenhäuser im Jahr 2025 ein Anteil von 52,31 % an der Marktgröße für künstliche Nieren, während häusliche Pflegeeinrichtungen zwischen 2026 und 2031 mit einer CAGR von 19,65 % wachsen.

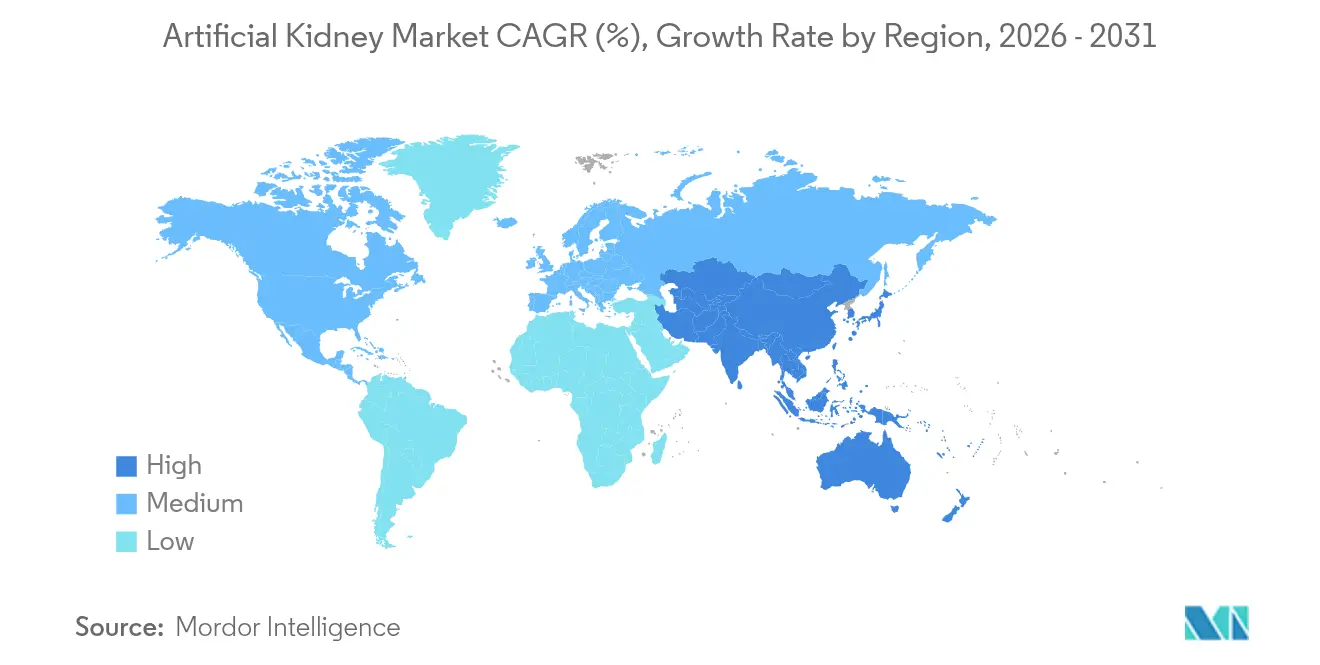

- Geografisch dominierte Nordamerika im Jahr 2025 mit einem Anteil von 39,55 %, aber der asiatisch-pazifische Raum wird voraussichtlich bis 2031 mit einer CAGR von 18,05 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber-Auswirkungen auf den Markt für künstliche Nieren*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz von CKD und ESRD | +3.2% | Global, am stärksten im asiatisch-pazifischen Raum und in Nordamerika | Langfristig (≥ 4 Jahre) |

| Mangel an Spendernieren | +2.8% | Global, akut in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Verlagerung zur Heim- und ambulanten Dialyse | +2.1% | Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| KI-gestützte personalisierte Dialysedosierung | +1.6% | Nordamerika, Europa, ausgewählte Märkte im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Fortschritte bei nano-elektrokinetischen tragbaren Geräten | +1.4% | Global, frühe Akzeptanz in Industriemärkten | Mittelfristig (2–4 Jahre) |

| Staatliche Vergütungsprogramme für Nierenergebnisse | +1.2% | Nordamerika, ausgewählte europäische Märkte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz von CKD und ESRD

Weltweit erreichten die Fälle chronischer Nierenerkrankungen im Jahr 2024 673 Millionen, wobei die globale Sterblichkeit auf 18,29 pro 100.000 Einwohner anstieg[1]Kathleen Otley, „Globale, regionale und nationale Belastung durch chronische Nierenerkrankungen”, BMC Public Health, biomedcentral.com. Mit Diabetes verbundene CKD-Todesfälle dominieren diese Zahlen und treiben die anhaltende Nachfrage nach Lösungen im Markt für künstliche Nieren, die auf alternde Patienten ausgerichtet sind. Medicare gab im Jahr 2024 29 Milliarden USD für Hämodialyse aus, was den Kostendruck auf die Gesundheitssysteme unterstreicht. Der asiatisch-pazifische Raum trägt die schwerste Last, mit 450 Millionen betroffenen Menschen und jährlichen Therapiekosten von 23.358 USD pro Patient. Diese epidemiologischen Trends verstärken den langfristigen Wachstumsmotor des Marktes für künstliche Nieren und beschleunigen die Einführung von tragbaren und implantierbaren Alternativen.

Mangel an Spendernieren

Im Jahr 2024 wurden in den Vereinigten Staaten lediglich 21.000 Nierentransplantationen von verstorbenen Spendern durchgeführt, während mehr als 92.000 Patienten auf den Wartelisten standen. Die mittlere Wartezeit für eine Transplantation übersteigt fünf Jahre, was das Interesse an bio-künstlichen und xenotransplantations-basierten Alternativen erhöht. Die FDA-Zulassung für Studien mit genetisch modifizierten Schweinenieren im Februar 2025 signalisiert den regulatorischen Rückenwind, der den Markt für künstliche Nieren stärkt. Globale Therapieversorgungslücken, bei denen nur 74 % der Länder mehr als die Hälfte der berechtigten Patienten behandeln können, weiten die Möglichkeiten für skalierbare Lösungen im Markt für künstliche Nieren weiter aus.

Verlagerung zur Heim- und ambulanten Dialyse

Die Medicare-Zahlungsregel 2025 erhöhte den Basissatz auf 273,82 USD pro Heimsitzung und weitete die Deckung auf Fälle akuter Nierenschädigung aus. Dieser finanzielle Impuls hebt die Entwicklungskurve des Marktes für künstliche Nieren an, indem die Abhängigkeit von Einrichtungen verringert wird. Outset Medicals TabloCart mit Vorfiltration und Fresenius Medical Cares Heimsysteme der nächsten Generation ermöglichen es Patienten, sich sicher außerhalb von Kliniken selbst zu behandeln. Europäische Programme, die Anreize für Anbieter und Patientenaufklärung fördern, verstärken eine ähnliche Akzeptanz.

KI-gestützte personalisierte Dialysedosierung

Japanische Forscher entwickelten Werkzeuge des maschinellen Lernens, die das CKD-Fortschreiten und den Beginn der Dialyse vorhersagen und dabei auf nationale klinische Datenbanken zurückgreifen[2]Yuko Tanaka, „Entwicklung von Systemen der künstlichen Intelligenz für chronische Nierenerkrankungen”, JMA J., jmaj.jp. MediBeacons transdermales Fluoreszenzmonitoring, in China zugelassen, ermöglicht eine kontinuierliche GFR-Beurteilung ohne Blutentnahmen. Klinische Studien zeigen starke Korrelationen zwischen KI-überwachten Biomarkern und der Antibiotika-Clearance, was eine genaue Medikamentendosierung während der kontinuierlichen Nierenersatztherapie ermöglicht. Diese Fortschritte verkürzen Krankenhausaufenthalte und verbessern die Patientensicherheit, was die Aussichten des Marktes für künstliche Nieren stärkt.

Analyse der Hemmnisse-Auswirkungen auf den Markt für künstliche Nieren*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Produkt- und Verfahrenskosten | -2.4% | Global, am stärksten in Entwicklungsmärkten | Mittelfristig (2–4 Jahre) |

| Biokompatibilitäts- und Gerinnungsrisiken von Geräten | -1.8% | Global, regulatorischer Fokus in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Vergütungsunsicherheit für neuartige Geräte | -1.6% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Begrenzte chirurgische Fähigkeiten für implantierbare Geräte | -1.2% | Global, insbesondere in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Produkt- und Verfahrenskosten

Private Versicherer zahlten im Jahr 2024 10.149 USD pro Monat für ambulante Dialyse, verglichen mit 3.364 USD bei Medicare, was erhebliche Erschwinglichkeitslücken offenbart. Arbeitskräftemangel und steigende Materialkosten bedrohen die Rentabilität ländlicher Kliniken. China könnte im nächsten Jahrzehnt 558 Milliarden USD an Nierenbehandlungskosten verlieren. Hohe F&E-Investitionen in biokompatible Materialien und langwierige klinische Studien treiben die Verkaufspreise in die Höhe, was die frühe Akzeptanz von Premium-Geräten im Markt für künstliche Nieren einschränkt.

Biokompatibilität von Geräten und Gerinnungsrisiken

Eine FDA-Entwurfsleitlinie vom Oktober 2024 verschärfte die chemischen Analyseerwartungen für Membranmaterialien. Polysulfon-Dialysatoren können Thrombozytopenie auslösen, und die Komplementaktivierung bleibt trotz neuer synthetischer Membranen eine Herausforderung. Diese Komplexitäten verlangsamen die behördlichen Zulassungen und erhöhen die Überwachungskosten, was den Schwung im Markt für künstliche Nieren dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für künstliche Nieren

Nach Gerätetyp:

Rasante Innovation bei bio-künstlichen SystemenBio-künstliche Nieren verzeichnen bis 2031 eine CAGR von 21,58 % – das ist die schnellste Expansion im Markt für künstliche Nieren. Das von KidneyX geförderte Implantat der University of California San Francisco integriert Silizium-Nanoporenfilter mit lebenden Nierentubuluszellen und verspricht vollständige Unabhängigkeit von externen Stromquellen. Tragbare Hämodialyseeinheiten, wie Quantas SC+, behaupten im Jahr 2025 nach Erhalt der FDA-Zulassung eine Umsatzführerschaft von 41,98 %.

Implantierbare Designs, die bei UCLA Health untersucht werden, verwenden Nanozelluloseultrafiltration und Elektrodeionisation, um Dialysat zu eliminieren. Die Marktgröße für künstliche Nieren im Bereich der implantierbaren Geräte wird voraussichtlich rasch expandieren, sobald pivotale Studien Sicherheit und Haltbarkeit nachweisen. Tragbare Konzepte, einschließlich des um den Gürtel getragenen 4,99-Kilogramm-Systems, das über beschleunigte FDA-Wege vorangetrieben wird, zielen darauf ab, die Mobilität der Patienten während der Therapie wiederherzustellen.

Nach Technologie:

Sorbens-Regeneration verbessert die EffizienzSorbens-Regenerationsgeräte wachsen mit einer CAGR von 16,98 % und übertreffen damit andere Modalitäten aufgrund ihrer Fähigkeit, Dialysat mit minimalem Wasserverbrauch zu recyceln. Hämodialyse-basierte Geräte beanspruchten im Jahr 2025 55,05 % der Marktgröße für künstliche Nieren, angetrieben durch den Marktstart des Fresenius Medical Care 5008X, der eine 23-prozentige Sterblichkeitsreduktion gegenüber Standard-High-Flux-Therapien erzielte.

Nano-elektrokinetische ICP-Innovationen der Seoul National University zeigen Peritonealdialyseaufreinigung ohne Filter und signalisieren zukünftiges Miniaturisierungspotenzial. Das NEPHRON+-Sensorsystem ergänzt diese Fortschritte durch die Einführung von Echtzeit-Flüssigkeitsanalytik. Insgesamt stärken diese Durchbrüche den Markt für künstliche Nieren als Zentrum für multidisziplinären technischen Fortschritt.

Nach Endnutzer:

Häusliche Pflegeeinrichtungen verändern BehandlungsmodelleHäusliche Pflegeeinrichtungen verzeichnen bis 2031 eine CAGR von 19,65 % und sind damit der am schnellsten wachsende Bereich im Markt für künstliche Nieren. Politische Treiber, wie die Vergütung für Fernüberwachung und virtuelle Schulungskodes im Vergütungsplan für Ärzte 2025, erleichtern den Übergang von der Klinik nach Hause. Krankenhäuser behalten dennoch im Jahr 2025 einen Anteil von 52,31 %, da sie als Zentren für die Akutversorgung und Ausbildung fungieren.

Fachkliniken setzen Terumos Rika-Plattform ein, die nun in 98 US-amerikanischen Zentren installiert ist, wobei das Management bis Mitte 2025 auf 100 Standorte abzielt. Militärkrankenhäuser nehmen an pivotalen Studien für zytopheretische Geräte teil, was die Nutzervielfalt erweitert. Bildungsauflagen im Gesetz zur Verbesserung des Zugangs zur Heimdialyse stellen sicher, dass Patienten die Modalitätsoptionen verstehen, was die Verbreitung im Markt für künstliche Nieren beschleunigt.

Geografische Analyse

Markt für künstliche Nieren in Nordamerika

Nordamerika hält im Jahr 2025 einen Marktanteil von 39,55 % am Markt für künstliche Nieren, gestützt durch robuste Erstattungsrahmen und mehrere FDA-Durchbruchsbezeichnungen für tragbare Systeme. Das ESRD-Prospective-Payment-System legte einen Satz von 273,82 USD pro Behandlung fest, der die Wirtschaftlichkeit der Anbieter sichert. Trotz dieser Stärke legte der Mangel an Hämodialyse-Blutschläuchen in der Lieferkette im Jahr 2025 strukturelle Schwachstellen offen. Die FTC-Prüfung von Wettbewerbsverboten könnte die Mobilität von Fachkräften und die Geräteinnovation fördern.

Markt für künstliche Nieren im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum verzeichnet bis 2031 das stärkste Wachstum mit einer CAGR von 18,05 %, bedingt durch alternde Bevölkerungen und eine steigende Diabetesprävalenz. Chinesische Zulassungen für renale Denervierung und transdermales GFR-Monitoring beschleunigen die Verfügbarkeit von Geräten. Japans KI-gestützte CKD-Datenbank verbessert die Früherkennung und unterstützt einen frühzeitigeren Therapiebeginn. Vantives Investitionszusage von 1 Milliarde USD für digitale Dialyse unterstreicht das Vertrauen des Privatsektors in die Region.

Markt für künstliche Nieren in Europa

Europa verzeichnet eine stetige Expansion im Rahmen von Mandaten zur wertorientierten Gesundheitsversorgung. Multinationale Studien zum Carry-Life-UF-System demonstrieren grenzüberschreitende Zusammenarbeit bei fortschrittlichen Peritonealdialyse-Technologien. Politische Foren, die auf Ungleichheiten bei der Heimdialyse abzielen, fördern Erstattungsreformen, doch die Variabilität der Anbieteranreize verlangsamt eine einheitliche Einführung. Harmonisierte EMA-Zulassungswege vereinfachen die Verwaltung klinischer Studien und kommen Exporteuren zugute, die eine Skalierung innerhalb des Marktes für künstliche Nieren anstreben.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat, da große etablierte Marktteilnehmer ihre Portfolios umstrukturieren, während spezialisierte Marktneueinsteiger Kapital anziehen. Baxters Veräußerung seines Vantive-Nierenpflegegeschäfts für 3,8 Milliarden USD an die Carlyle Group schuf eine fokussierte Einheit mit 23.000 Mitarbeitern und dedizierter F&E-Finanzierung. Medtronic und DaVita gründeten Mozarc Medical, um technische und klinische Kompetenz für Heimtherapien zu bündeln.

Akademische Partnerschaften fordern etablierte Marktteilnehmer heraus. Das bio-künstliche Implantat der UCSF, entwickelt im Rahmen der KidneyX-Initiative, ist ein Beispiel für die Zusammenarbeit zwischen Universität und Industrie, die konventionelle Geräte überspringen könnte. Das mit Risikokapital finanzierte AWAK Technologies schloss eine Series-B-Finanzierungsrunde über 20 Millionen USD ab, um pivotale Studien eines 2-kg schweren Peritonealdialysegeräts zu finanzieren.

Regulatorische Anforderungen prägen die Strategie. Die verschärfte FDA-Biokompatibilitätsprüfung erhöht die F&E-Kosten, was Unternehmen mit starker QMS-Infrastruktur bevorzugt. Die FTC-Prüfung von Wettbewerbsverboten könnte die Personalhaltevorteile der größten Dialyseketten erodieren und es Start-ups ermöglichen, erfahrene Ingenieure und Kliniker zu rekrutieren. Insgesamt erhalten diese Kräfte einen dynamischen Markt für künstliche Nieren aufrecht, in dem Kostenführerschaft, klinische Evidenz und Anwenderfreundlichkeit den Wettbewerbsvorteil bestimmen.

Marktführer im Bereich künstliche Nieren

B. Braun Melsungen AG

Asahi Kasei Medical Co. Ltd.,

Nikkiso Co., Ltd

Fresenius Medical Care AG & Co. KGaA

Nipro Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für künstliche Nieren

- Fresenius

- Baxter

- Medtronic

- B. Braun

- DaVita

- Nipro

- Nikkiso Co. Ltd.

- Asahi Kasei

- AWAK Technologies

- Outset Medical

- Quanta Dialysis Technologies

- Xcorporeal Inc.

- Nanodialysis BV

- SB-KAWASUMI Laboratories Inc.

- Medica S.p.A.

- Toray Medical Co. Ltd.

- Cantel Medical

- Biolife Medical

- Blood Purification Technologies Inc.

- Diality Inc.

Analyse der Unternehmen im Markt für künstliche Nieren lesen

Jüngste Branchenentwicklungen im Markt für künstliche Nieren

- April 2025: Forscher der Seoul National University demonstrierten einen nano-elektrokinetischen Peritonealdialyse-Prototypen, der in Tierstudien 30 % Stoffwechselabfälle entfernte.

- August 2024: Diality erhielt die FDA-510(k)-Zulassung für seine Hämodialyseplattform und erweiterte damit die Optionen für tragbare Behandlungen.

- Februar 2024: Fresenius Medical Care erhielt die FDA-Zulassung für das 5008X-Hämodialysesystem und führte die Hochvolumen-Hämodiafiltrationstherapie in den Vereinigten Staaten ein.

Markt für künstliche Nieren Report Scope and Research Methodology

Marktdefinition und Abdeckung

Unsere Studie definiert den Markt für künstliche Nieren als alle fortschrittlichen, tragbaren oder implantierbaren Nierenersatzgeräte, die das Blut von Patienten außerhalb eines herkömmlichen Dialysezentrums filtern und weltweit als fertige medizinische Geräte verkauft werden. Mordor Intelligence zählt Siliziummembran-Hämodialysatoren, Sorptions-Regenerationseinheiten und bio-artifizielle Nieren, die lebende Zellen mit Mikrofiltern integrieren.

Ausschluss vom Geltungsbereich: Herkömmliche stationäre Dialysekonsolen, Dialyseverbrauchsmaterialien und Transplantationsarzneimittel fallen nicht in diesen Anwendungsbereich.

In Diesem Bericht Abgedeckte Segmente

- Nach Gerätetyp

- Tragbare künstliche Niere

- Implantierbare künstliche Niere

- Tragbares Hämodialysesystem

- Bio-künstliche (zellbesiedelte) Niere

- Nach Technologie

- Hämodialyse-basierte Geräte

- Peritonealdialyse-basierte Geräte

- Sorbens-basierte Regenerationstechnologie

- Nano-elektrokinetische ICP-Geräte

- Nach Endnutzer

- Krankenhäuser

- Fachkliniken

- Ambulante chirurgische Zentren

- Häusliche Pflegeeinrichtungen

- Sonstige Endnutzer

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golf-Kooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Primäre Forschung

Interviews mit Nephrologen, biomedizinischen Ingenieuren, Beschaffungsmanagern und Patientenvertretern in Nordamerika, Europa und im asiatisch-pazifischen Raum bestätigen die Einführungsraten, realistische durchschnittliche Verkaufspreise und regulatorische Meilensteine und schließen Lücken, die durch sekundäre Erkenntnisse entstanden sind.

Desk Research

Öffentliche Quellen wie die Weltgesundheitsorganisation, das United States Renal Data System, die European Renal Association und die demografischen Dateien der Vereinten Nationen liefern Daten zur Prävalenz, zum Behandlungsvolumen und zur Grundgesamtheit. Zulassungsanträge, Patentportale und Zolldaten geben Aufschluss über den Reifegrad der Technologie und die Handelsströme.

Analysten prüfen dann die 10-K-Filings, Investorenpräsentationen, klinische Zeitschriften wie Kidney International und Nachrichten, die in D&B Hoovers und Dow Jones Factiva archiviert sind, um Umsätze, Preiskorridore und Zeitpläne für die Markteinführung zu ermitteln. Zahlreiche weitere Referenzen, die über die genannten hinausgehen, dienen der Datensammlung und -klärung.

Marktgrößenbestimmung und -prognose

Den Kern der Nachfrage bildet eine Top-Down-Rekonstruktion des Pools von Patienten mit terminaler Niereninsuffizienz und der Dialysedurchdringung, bereinigt um die Eignung der Geräte und die Austauschzyklen. Die Ergebnisse werden durch eine selektive Bottom-up-Triangulation von Stichprobenlieferungen und notierten ASPs auf ihre Sinnhaftigkeit hin überprüft. Zu den Schlüsselvariablen gehören die CKD-Prävalenz, die Ausweitung der Kostenerstattung, die Akzeptanz der Heim-Hämodialyse, die Zulassungspipeline und das regionale Einkommen. Eine multivariate Regression prognostiziert diese Faktoren bis 2030, während eine Szenarioanalyse den Zeitpunkt für die Zulassung des Durchbruchs testet. Elastizitäten von vergleichbaren Nierengeräten überbrücken Datenlücken, für die es nur wenige Bottom-up-Details gibt.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden anhand von Verkaufsangaben, Einschreibungen in klinische Studien und Importstatistiken überprüft; bei Anomalien wird eine erneute Überprüfung vorgenommen. Der Veröffentlichung geht eine dreistufige Peer-Review voraus. Die Berichte werden jährlich aktualisiert, wobei zwischenzeitliche Aktualisierungen vorgenommen werden, wenn wichtige Zulassungen, Sicherheitsrückrufe oder Währungsschwankungen die Basisdaten wesentlich beeinflussen.

Wie die Marktgröße für künstliche Nieren von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen abschneidet

Veröffentlichte Schätzungen weichen oft voneinander ab, weil die Verlage unterschiedliche Geräte, Preisannahmen und Aktualisierungsintervalle berücksichtigen. Entscheidungsträger sehen sich mit Zahlen konfrontiert, die stark schwanken und die Strategie blockieren.

Lücken entstehen typischerweise, wenn Studien Dialyseverbrauchsmaterialien bündeln, Prototyp-Implantate mit vermarkteten Geräten mischen, ASPs einfrieren oder Wechselkurse für den Prognosehorizont festlegen. Mordor isoliert nur kommerzielle Hardware, aktualisiert FX vierteljährlich und mischt die Wahrscheinlichkeit der Regulierung mit den Akzeptanzkurven der Kliniker, um ausgewogene, entscheidungsreife Werte zu erhalten.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 2,62 Mrd. USD (2025) | Mordor Intelligence | |

| 10,22 Mrd. USD (2024) | Globale Unternehmensberatung A | Bündelt Dialysegeräte, Verbrauchsmaterialien und inflationsbedingten ASP-Aufschlag |

| 0,41 Mrd. USD (2024) | Industriezeitschrift B | Konzentriert sich nur auf implantierbare Prototypen, lässt bestehende tragbare Systeme außer Acht |

Der Vergleich zeigt, dass die Breite des Umfangs und die Strenge der Annahmen zu großen Abweichungen führen. Durch die Verankerung von Schätzungen in transparenten Variablen und wiederholbaren Prüfungen liefert Mordor Intelligence die verlässliche Basis, die Stakeholder benötigen.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für künstliche Nieren?

Der Markt steht im Jahr 2026 bei 2,98 Milliarden USD und wird voraussichtlich bis 2031 5,64 Milliarden USD erreichen, was einer CAGR von 13,62 % entspricht.

Welches Gerätesegment wächst am schnellsten?

Bio-künstliche Nieren verzeichnen das höchste Wachstum und schreiten bis 2031 mit einer CAGR von 21,58 % voran.

Warum ist der asiatisch-pazifische Raum die am schnellsten wachsende Region?

Eine hohe CKD-Prävalenz, rasche Gerätezulassungen und bedeutende Privatinvestitionen treiben eine CAGR von 18,05 % für die Region an.

Wie wirken sich Vergütungsreformen auf die Akzeptanz aus?

Die höhere Medicare-Zahlung für Heimdialyse und erweiterte Telemedizin-Kodes senken finanzielle Hürden und beschleunigen die Nutzung häuslicher Pflegeeinrichtungen.

Was sind die wichtigsten Herausforderungen für Entwickler künstlicher Nieren?

Hohe Produktkosten, Biokompatibilitätshürden, unsichere Vergütung für neuartige Geräte und begrenzte chirurgische Fachkenntnisse für implantierbare Geräte dämpfen das kurzfristige Wachstum.

Seite zuletzt aktualisiert am: