Globale Marktgröße und Marktanteil für Nierenfunktionstests

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

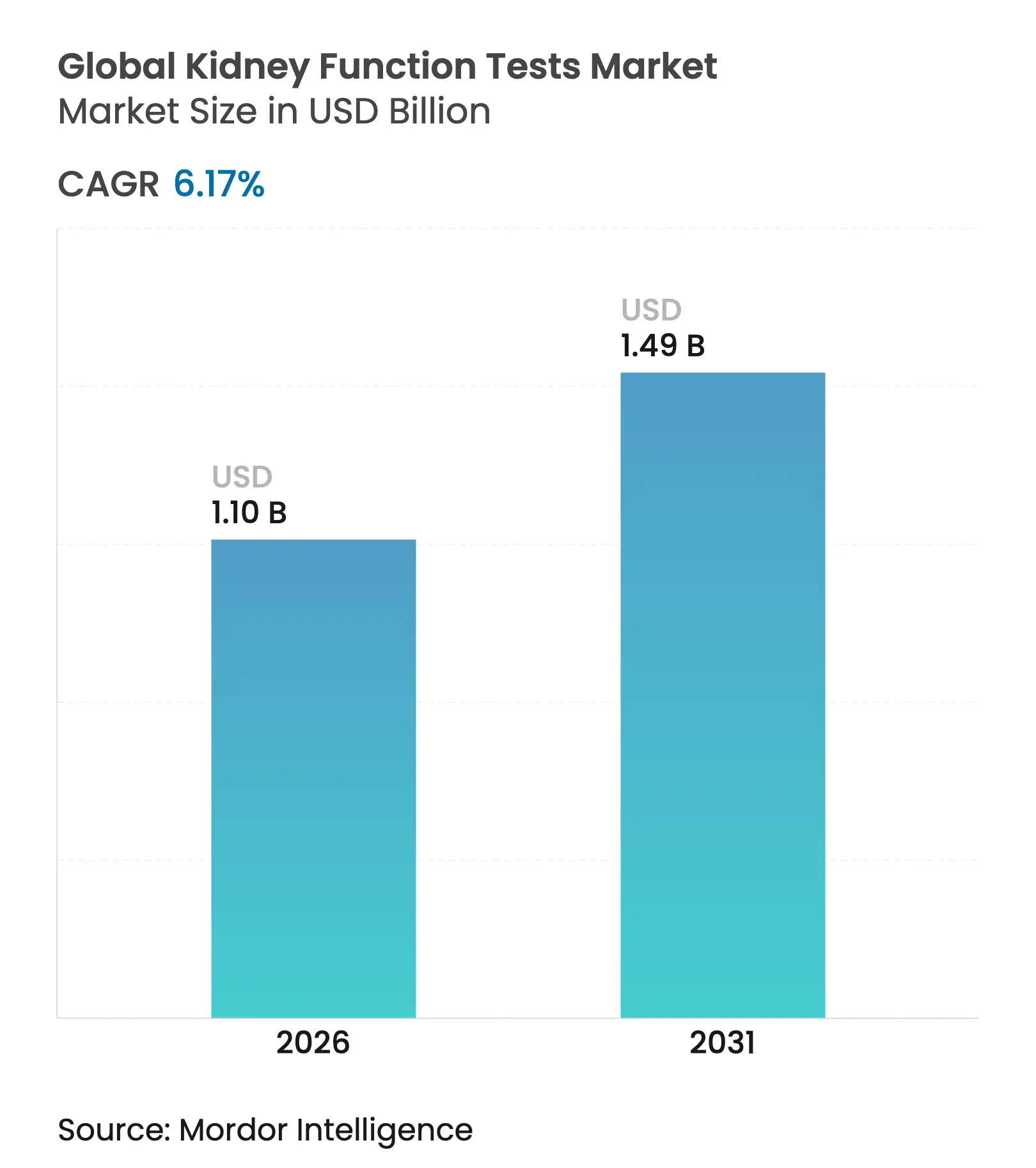

| Marktgröße (2026) | 1.1 Milliarden US-Dollar |

| Marktgröße (2031) | 1.49 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.17% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

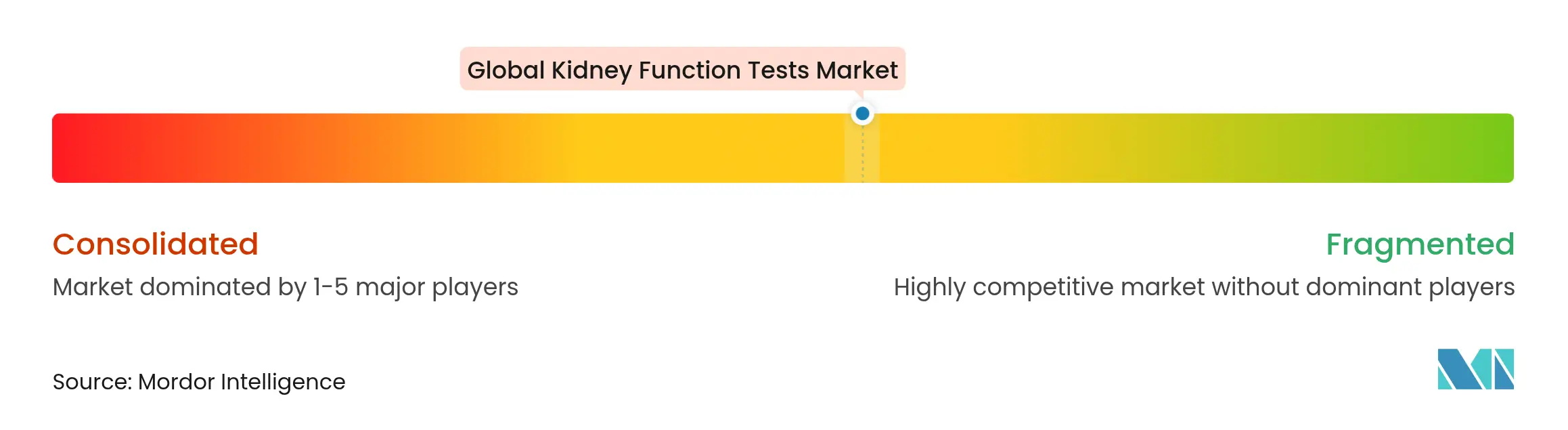

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Globale Marktanalyse für Nierenfunktionstests von Mordor Intelligence

Die Marktgröße für Nierenfunktionstests wird im Jahr 2026 auf USD 1,1 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 1,04 Milliarden, mit Prognosen für 2031 von USD 1,49 Milliarden, was einem Wachstum von 6,17 % CAGR über den Zeitraum 2026–2031 entspricht. Dieses Wachstum ist direkt mit der weltweiten Belastung durch chronische Nierenerkrankungen (CKD) verknüpft, die bereits mehr als 850 Millionen Menschen betrifft, wobei Diabetes und Bluthochdruck als Hauptkatalysatoren wirken. Point-of-Care (POC)-Diagnostik, Entscheidungsunterstützung durch künstliche Intelligenz (KI) und heimbasiertes Monitoring gestalten die Testnachfrage um, indem Untersuchungen näher an die Patienten verlagert werden. Staatlich geförderte Screening-Initiativen wie die erweiterte Medicare-Abdeckung für Heimdialyse und die Aufnahme von ausschließlich oral einzunehmenden Medikamenten in das Bündel für Nierenerkrankungen im Endstadium (ESRD) verstärken den Wandel hin zu dezentralisierten Testmodellen. Der asiatisch-pazifische Raum weist die stärkste regionale Dynamik auf, während Nordamerika aufgrund umfassender Erstattungsregelungen und fortschrittlicher Diagnoseinfrastruktur die Führungsposition in der Marktgröße beibehält. Vor diesem Hintergrund intensivieren die Konsolidierung unter konventionellen Diagnostikunternehmen und der rasche Markteintritt smartphone-basierter Plattformen den Wettbewerb und zwingen Anbieter zur Differenzierung durch Automatisierung, Multi-Analyten-Panels und klinische Entscheidungssoftware.

Wichtigste Erkenntnisse des Berichts

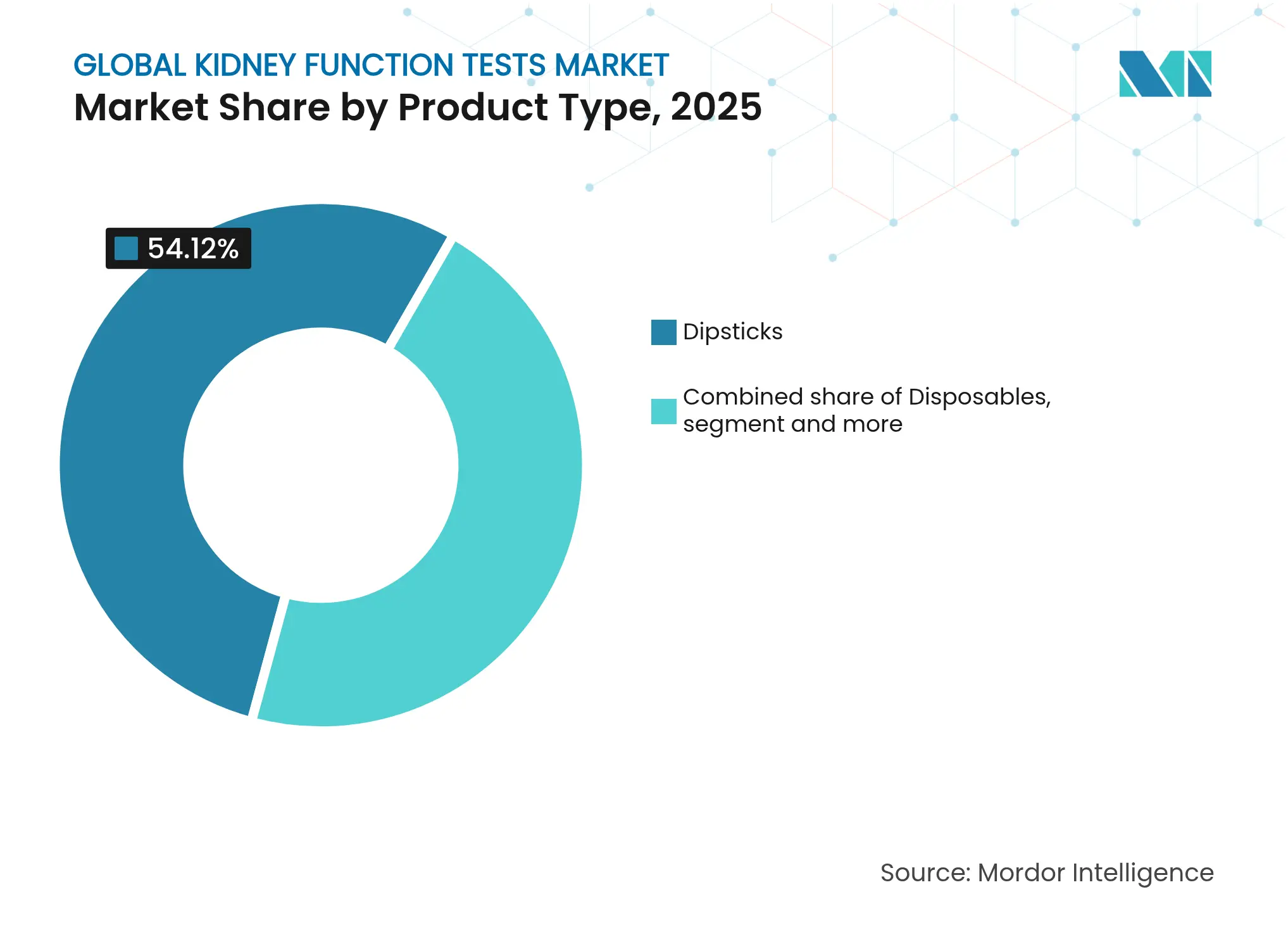

- Nach Produkttyp hielten Teststreifen im Jahr 2025 einen Marktanteil von 54,12 % am Markt für Nierenfunktionstests; Reagenzien werden voraussichtlich bis 2031 mit einer CAGR von 7,24 % wachsen.

- Nach Testtyp entfielen im Jahr 2025 61,75 % des Marktvolumens für Nierenfunktionstests auf Urintests, während blutbasierte Assays zwischen 2026 und 2031 mit einer CAGR von 6,95 % wachsen.

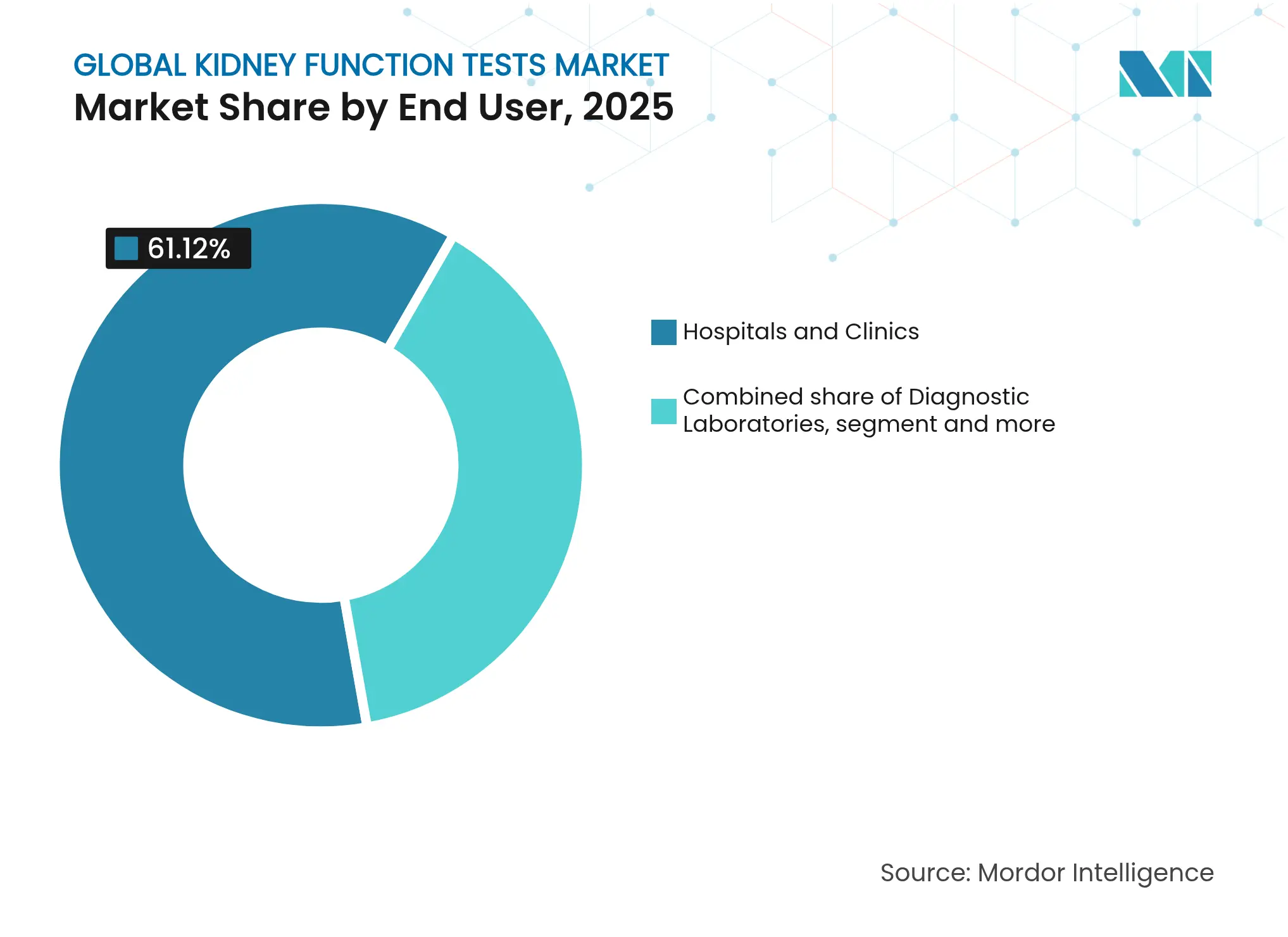

- Nach Endnutzer kontrollierten Krankenhäuser und Kliniken im Jahr 2025 einen Umsatzanteil von 61,12 %; Heim- und POC-Umgebungen stellen mit einer CAGR von 7,63 % bis 2031 den am schnellsten wachsenden Kanal dar.

- Nach Testumgebung entfielen im Jahr 2025 70,62 % des Marktvolumens für Nierenfunktionstests auf zentrallaborbasierte Tests, während Point-of-Care zwischen 2026 und 2031 mit einer CAGR von 7,86 % wächst.

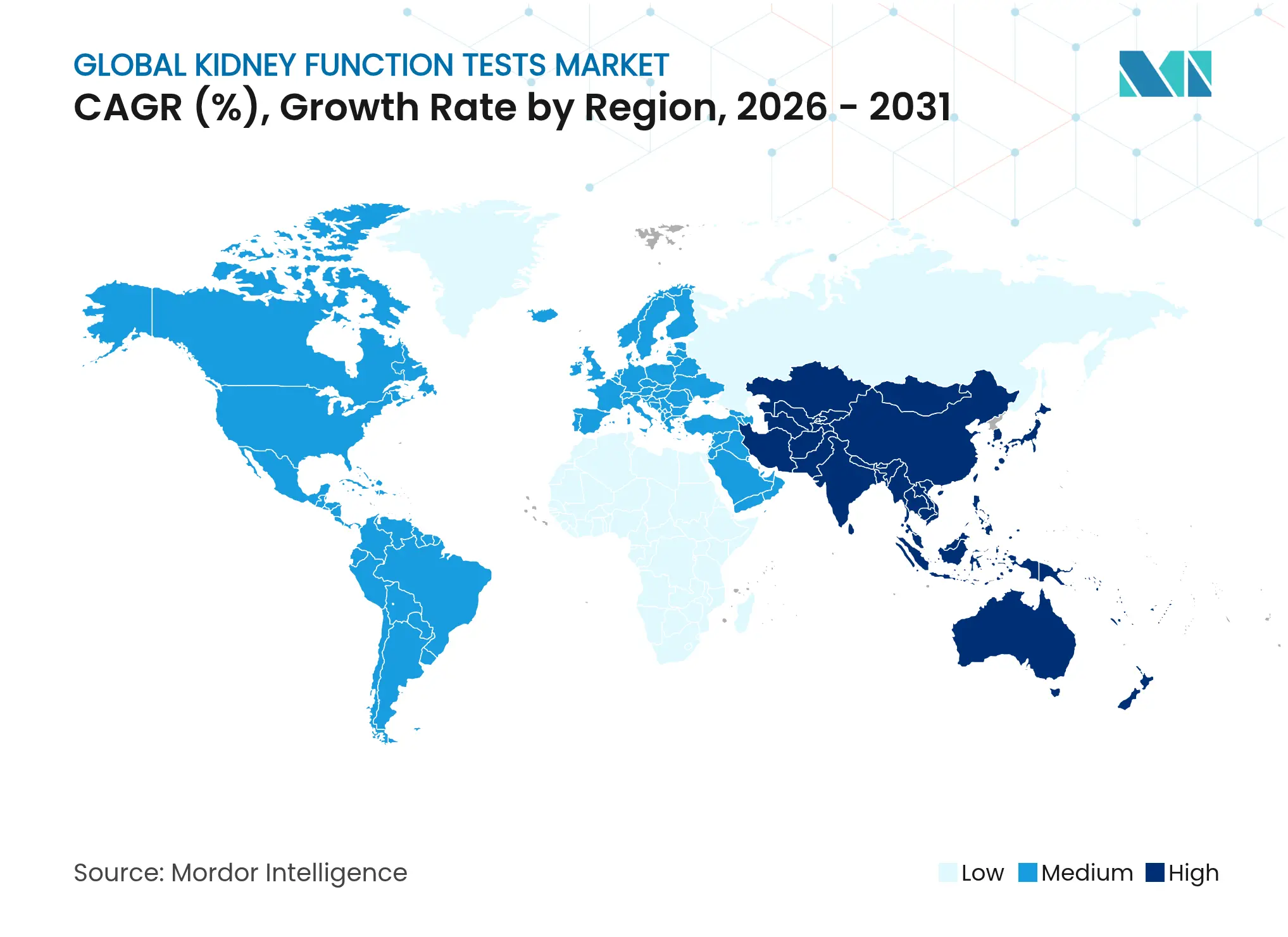

- Nach Geografie erfasste Nordamerika im Jahr 2025 43,05 % des Marktanteils für Nierenfunktionstests; für den asiatisch-pazifischen Raum wird bis 2031 die höchste CAGR von 8,34 % prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im globalen Markt für Nierenfunktionstests

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Prävalenz chronischer Nierenerkrankungen | +1.8% | Global, am stärksten im asiatisch-pazifischen Raum und in der Region Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Wachsende Belastung durch Diabetes und Bluthochdruck | +1.5% | Global, insbesondere Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Staatlich geförderte CKD-Screening-Programme | +1.2% | Nordamerika, Europa, ausgewählte Volkswirtschaften im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Fortschritte in der Automatisierung und POC-Technologie | +1.0% | Global, frühe Einführung in entwickelten Regionen | Kurzfristig (≤ 2 Jahre) |

| Multi-Omics- und KI-Biomarker-Panels | +0.8% | Zunächst Nordamerika und Europa, globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Tragbare und heimbasierte Nierensensoren zur Überwachung | +0.6% | Nordamerika und Europa, schrittweise Durchdringung im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Prävalenz chronischer Nierenerkrankungen (CKD)

CKD betrifft mittlerweile 13,4 % der Weltbevölkerung, und Gesundheitssysteme weiten das Screening aus, um den Dialysebedarf einzudämmen. Die Philippinen haben ihr ACT-NOW-Programm auf 12 Provinzen ausgeweitet und dabei mehr als 1 Million kostenlose Urin-Albumin-Kreatinin-Verhältnis-Tests bereitgestellt.[1]Philippinische Nachrichtenagentur, „ACT NOW für CKD wird auf 12 Provinzen ausgeweitet”, pna.gov.ph In Indien deckte die CITE-Studie eine CKD-Prävalenz von 32 % bei Menschen mit Typ-2-Diabetes auf, wobei das Risiko nach dem 60. Lebensjahr und einer Krankheitsdauer von 10 Jahren stark ansteigt. Solche Erkenntnisse drängen sowohl Hocheinkommens- als auch Schwellenmärkte dazu, skalierbare, kostengünstige Nierenfunktionstests außerhalb traditioneller Labore einzuführen. Der Markt für Nierenfunktionstests profitiert daher von einer vorhersehbaren Nachfrage, da Behörden des öffentlichen Gesundheitswesens Screening-Protokolle standardisieren.

Wachsende Belastung durch Diabetes und Bluthochdruck

Die klinischen Leitlinien der Amerikanischen Diabetes-Gesellschaft von 2024 empfehlen jährliche Albuminurie- und geschätzte glomeruläre Filtrationsrate (eGFR)-Bewertungen für jeden Erwachsenen mit Typ-2-Diabetes. Die Ausrichtung an Qualitätsmaßnahmen wie HEDIS und MIPS belohnt Anbieter, die Hochrisikopatienten systematisch testen. Proteomics International hat PromarkerD in Australien kommerzialisiert, einen Bluttest, der diabetische Nierenerkrankungen bis zu vier Jahre vor dem Auftreten von Symptomen erkennt. Diese Richtlinien und Instrumente lenken Patienten in Richtung proaktiver Überwachung und sorgen für ein stetiges Wachstum im Markt für Nierenfunktionstests.

Staatlich geförderte CKD-Screening-Programme

Mehr als 40 Mitglieder des US-Kongresses forderten die Präventive Dienste-Arbeitsgruppe auf, im Jahr 2025 bundesweite CKD-Screening-Empfehlungen herauszugeben. Indiens Pradhan-Mantri-Nationales-Dialyseprogramm skaliert die Kapazität auf jährlich 3,4 Crore Dialysesitzungen und stützt damit die Testnachfrage. Das CMS hat eine Maßnahme zur Bewertung der Nierengesundheit in mehrere Qualitätsberichtsprogramme integriert und schreibt jährliche eGFR- und Urin-ACR-Tests bei Erwachsenen mit Diabetes vor. Japans nationale Anspruchsdatenbank zeigt CKD-Diagnosen bei 43,5 % der Patienten, wenn quantitative Proteinurieergebnisse vorliegen, verglichen mit nur 5,9 %, wenn keine Proteindaten erfasst werden. Solche Vorschriften stärken die Routinetestung und beseitigen das Volumenrisiko für Anbieter.

Fortschritte in der Automatisierung und POC-Technologie

Die smartphone-basierte Plattform von Healthy.io kombiniert Computer Vision und Kolorimetrie, um eine Standard-Handykamera in ein quantitatives Urinanalysewerkzeug umzuwandeln und so den Zugang zu Heimtests zu erweitern. Nova Biomedicals FDA-zugelassenes Stat Profile Prime Plus kann ein 11-Parameter-Panel, einschließlich Kreatinin und Harnstoff, aus 90 µL Blut liefern. Ein KI-gestützter mobiler Urinstreifenleser erreichte eine Nitrit-Erkennungsgenauigkeit von 98,7 % und eine Glukose-Erkennungsgenauigkeit von 97,3 % und demonstrierte damit eine nahezu laborähnliche Leistung außerhalb zentraler Labore. Diese Fortschritte verbessern die Genauigkeit, verkürzen die Bearbeitungszeit und senken die Anforderungen an die Mitarbeiterkompetenz, was die Einführung in Apotheken, Gemeindegesundheitszentren und Patientenhäusern verstärkt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für Analysegeräte und Verbrauchsmaterialien | -1.4% | Global, insbesondere in Ländern mit niedrigem und mittlerem Einkommen sowie kleineren Kliniken | Mittelfristig (2–4 Jahre) |

| Strenge regulatorische und Erstattungshürden | -1.1% | Weltweit, am stärksten in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Mangelnde Standardisierung für neuartige Biomarker | -0.8% | Global, zuerst in entwickelten Märkten spürbar | Mittelfristig (2–4 Jahre) |

| Fragilität der Lieferkette für kritische Reagenzien | -0.6% | Asiatisch-pazifischer Raum, Naher Osten und Afrika, Südamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für Analysegeräte und Verbrauchsmaterialien

Die jährlichen medizinischen Ausgaben für die Nierenersatztherapie in Asien liegen zwischen USD 2.901 und USD 18.668, während die Hämodialyse durchschnittlich USD 23.358 pro Patient kostet, was den Bedarf an kosteneffektivem Screening unterstreicht.[2]Kosteneffektivität und Ressourcenallokation, „Wirtschaftliche Belastung durch Nierenersatztherapie in Asien”, resource-allocation.biomedcentral.com Die FDA warnte im März 2025 vor Engpässen bei Blutleitungen für Hämodialysegeräte, die bis in den frühen Herbst 2025 andauern könnten. Ugandische Kliniker nennen Preishürden, Versorgungsengpässe und eine schwache Infrastruktur als Haupthindernisse für CKD-Tests. Hohe Kapitalkosten behindern daher die Aufstellung von Analysegeräten in ressourcenarmen Einrichtungen und dämpfen die Einführung einiger fortschrittlicher Plattformen im Markt für Nierenfunktionstests.

Strenge regulatorische und Erstattungshürden

Die schrittweise Regulierung laborentwickelter Tests durch die FDA begann 2024 mit der obligatorischen Meldepflicht für Medizinprodukte und wird bis 2028 in einer vollständigen Vormarktzulassung gipfeln. Der Nachweis des klinischen Nutzens für Algorithmen wie KidneyIntelX bleibt eine Voraussetzung für die Zahlungsgenehmigung durch das CMS, was die Vermarktungszeiträume verlängert. In Europa navigieren Transplantations-Interessengruppen durch neue Leitlinien für fortschrittliche Therapien, die Compliance-Schritte für Diagnostika hinzufügen, die bei der Spenderbewertung eingesetzt werden. Gleichzeitig erstatten private Versicherer in den Vereinigten Staaten Dialyse zu etwa dem Dreifachen der Medicare-Tarife, was Anreize verzerrt und Deckungserwartungen für neuartige Tests erschwert. Diese Dynamiken verlängern die Markteinführungszeit und erhöhen den Kapitalbedarf für Marktteilnehmer.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Teststreifen-Führerschaft bleibt bestehen, während Reagenzien an Fahrt gewinnen

Teststreifen trugen im Jahr 2025 mit 54,12 % zum Marktanteil für Nierenfunktionstests bei, was auf ihren niedrigen Preis, ihre Benutzerfreundlichkeit und ihre Kompatibilität mit routinemäßigen Urinanalyseworkflows zurückzuführen ist. Die Nachfrage erstreckt sich auf Krankenhausstationen, ambulante Kliniken und Schulgesundheitsprogramme und sichert das Basisvolumen. Reagenzien werden jedoch voraussichtlich bis 2031 mit einer CAGR von 7,24 % wachsen, da Labore auf automatisierte Hochdurchsatz-Chemieplattformen umsteigen, die die Technikerzeit reduzieren und die analytische Präzision verbessern. Das Marktvolumen für Nierenfunktionstests im Bereich Reagenzien wird voraussichtlich parallel zur Einführung von Mikrofluidik-Kartuschen und Multi-Analyten-Chemiepaketen steigen, die Albumin, Cystatin C und β2-Mikroglobulin in einzelnen Läufen bündeln. Einwegartikel befinden sich zwischen diesen Polen und profitieren von höheren Testzahlen, stehen jedoch im Preiswettbewerb mit Generika-Anbietern.

Innovationen drehen sich um die Reagenzchemie. Siemens Healthineers führte einen Albumin-Kreatinin-Verhältnis-Test ein, der quantitative Ergebnisse innerhalb von Minuten liefert und kleine Urinvolumina verarbeiten kann, was ihn für den pädiatrischen und geriatrischen Einsatz geeignet macht. Multi-Omics-Forschung hat 32 zirkulierende Proteine identifiziert, die mit dem CKD-Fortschreiten in Verbindung stehen, was die Nachfrage nach spezialisierten Reagenzpanels antreibt, die multiplexte Biomarker erkennen können. Beschaffungsteams priorisieren zunehmend Anbieter-Pakete, die Analysegeräte mit proprietären Reagenzkits kombinieren, um die Kalibrierungsintegrität zu gewährleisten. Diese Bündelung stärkt die Wechselkosten und sichert die Umsatztransparenz im gesamten Markt für Nierenfunktionstests.

Nach Testtyp: Urin-Dominanz bleibt bestehen, Blut-Panels gewinnen an Tempo

Urinbasierte Assays repräsentierten im Jahr 2025 61,75 % des Marktvolumens für Nierenfunktionstests, was ihre nicht-invasive Natur und die fest verankerten klinischen Leitlinien widerspiegelt. Mikroalbumin-Tests werden zu einer routinemäßigen jährlichen Kontrolle für Patienten mit Diabetes oder Bluthochdruck, während die Teststreifen-Urinanalyse der Erstlinien-Screen in Berufs- und Militärgesundheitsprogrammen bleibt. Blutbasierte Assays werden voraussichtlich mit einer CAGR von 6,95 % wachsen, gestützt durch Mikroprobentechnologien, die nur Fingerstich-Volumina erfordern. BDs kapillares Sammelgerät liefert eine Probenintegrität, die mit venösen Entnahmen vergleichbar ist, und hilft Laboren, Kreatinin und Cystatin C in umfassende Stoffwechselpanels zu integrieren.

Serum-Kreatinin bleibt zentral für eGFR-Berechnungen, doch Cystatin C gewinnt bei älteren Erwachsenen an Bedeutung, da es weniger von der Muskelmasse beeinflusst wird. Forschungen, die 675 Serum- und 542 Urin-Metaboliten umfassen, die signifikant mit der Nierenfunktion assoziiert sind, deuten auf eine bevorstehende Erweiterung über klassische Marker hinaus hin. Für Anbieter bieten Multi-Analyten-Kits, die beide Flüssigkeiten kombinieren, Cross-Selling-Synergien und treiben das Margenwachstum im Markt für Nierenfunktionstests voran.

Nach Endnutzer: Heim- und POC-Umgebungen bilden den neuen Wachstumskern

Krankenhäuser und Kliniken erwirtschafteten 2025 61,12 % des Umsatzes aufgrund zentralisierter nephrologischer Dienste, aber Heim- und POC-Umgebungen werden voraussichtlich bis 2031 eine CAGR von 7,63 % verzeichnen. Der Wandel gewann während der COVID-19-Pandemie an Dynamik, als Gesundheitssysteme den operativen Wert der Fernüberwachung erkannten. Stanford-Ingenieure entwickelten ein smartphone-gestütztes Urinanalysegerät, das eine Glukose-Erkennungsgenauigkeit von 99,9 % erreicht und die Machbarkeit von Heimtests in großem Maßstab unterstreicht. Tragbare Bioimpedanzsensoren, die in Pflaster oder Gürtel eingebettet sind, liefern kontinuierliches Feedback zum Nierenstatus und integrieren sich in Tele-Nephrologie-Portale.

Diagnostiklabore verzeichnen eine stabile Nachfrage, da sie hochkomplexe Assays wie metabolomisches Profiling durchführen und als bestätigende Referenzzentren dienen. Gleichzeitig integrieren Einzelhandels-Gesundheitskanäle POC-Kreatinin-Lesegeräte wie den Nova Max Pro, der in 30 Sekunden eine eGFR-Schätzung liefert. Der Markt für Nierenfunktionstests teilt sich daher in Hochdurchsatz-Kernlabore und hochzugängliche dezentralisierte Standorte auf, die jeweils maßgeschneiderte Reagenz- und Gerätestrategien erfordern.

Nach Testumgebung: Zentrallabore behalten ihre Größe, Point-of-Care wächst stark

Zentrallabore machten 2025 70,62 % des Umsatzes aus, da sie Nierenmarker mit Chemiepanels bündeln, die Datenintegration verwalten und Skaleneffekte nutzen. Dennoch wird POC-Testing voraussichtlich mit einer CAGR von 7,86 % in Apotheken, Allgemeinarztpraxen und Gemeinschaftskliniken wachsen. Das MyACR-System nutzt kolorimetrische Spektroskopie, um eine 100%ige Sensitivität und Spezifität bei der Identifizierung schwerer Nephropathie zu erreichen, und überträgt Ergebnisse automatisch an Kliniker, wodurch die logistische Verzögerung zwischen Probenentnahme und therapeutischer Maßnahme beseitigt wird. Gleichzeitig erweitern Lateral-Flow-Kartuschen, die Uromodulin und Osteopontin nachweisen, das Analytenspektrum über Albumin und Kreatinin hinaus.

Zentrallabore reagieren darauf, indem sie proteomische und metabolomische Dienste aufbauen, die Massenspektrometrie-Infrastrukturen erfordern und damit ihre Relevanz für komplexe Diagnostik bewahren. Hybridmodelle, bei denen Proben in der Nähe von Patienten gesammelt und dann zur zentralen Verarbeitung versandt werden, verbinden Komfort mit analytischer Breite. Diese Mehrkanal-Architektur unterstützt ein nachhaltiges Volumenwachstum im Markt für Nierenfunktionstests.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Marktanteil von 43,05 % für Nierenfunktionstests, gestützt durch vorgeschriebene jährliche Nierengesundheitsbewertungen für Erwachsene mit Diabetes im Rahmen der CMS-Qualitätsprogramme. Kostenträger in der Region erstatten sowohl zentrallaborbasierte als auch POC-Assays und sichern so vorhersehbare Einnahmen für Anbieter. Die Vereinigten Staaten sind auch Vorreiter bei tragbarer Diagnostik; prototypische künstliche Nierengürtel nutzen Bioimpedanzsensoren und KI, um Echtzeit-GFR-Schätzungen zu erstellen, was die Nachfrage nach begleitenden Bestätigungstests ankurbelt. Kanadas Provinzgesundheitsbehörden finanzieren CKD-Screening in indigenen Gemeinschaften und erweitern das adressierbare Volumen, während Mexikos Seguro-Popular-Upgrades öffentliche Dialysezentren umfassen, die Vor-Ort-Kreatinin-Tests integrieren.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 8,34 % bis 2031. China genehmigte MediBeacons transdermalen GFR-Monitor im Jahr 2025 und signalisierte damit die Offenheit der Region für fortschrittliche Diagnostik. Indiens nationales Dialyseprogramm finanziert drei wöchentliche Behandlungen für Patienten unterhalb der Armutsgrenze und löst automatisch Kreatinin-Checks vor der Dialyse aus, was die Reagenzvolumina antreibt. Die steigende Diabetesprävalenz in Verbindung mit einer wachsenden privaten Krankenversicherungsdurchdringung positioniert Indonesien, Thailand und Vietnam als wachstumsstarke Teilmärkte innerhalb des Marktes für Nierenfunktionstests.

Europa verzeichnet eine stabile Expansion, da die KDIGO-Leitlinien 2024 zusammen mit dem Kommentar der Europäischen Besten Praxis für Nephrologie die CKD-Managementpfade harmonisieren. Nova Biomedicals CE-gekennzeichnetes Max-Pro-Messgerät liefert Kreatinin und eGFR in 30 Sekunden an POC-Standorten in der Europäischen Union und veranschaulicht den regulatorischen Schwung hin zu dezentralisierter Diagnostik. Osteuropäische Länder nutzen EU-Strukturfonds, um Nephrologielabore aufzurüsten und regionale Disparitäten auszugleichen. Der Nahe Osten und Afrika stehen vor infrastrukturellen Einschränkungen, doch die Staaten des Golfkooperationsrats investieren in Dialysezentren, die Vor-Ort-Urinanalyseräume integrieren. Entwicklungszuschüsse der Afrikanischen Union sind für tragbare Kreatinin-Lesegeräte vorgesehen, die ohne kontinuierliche Stromversorgung betrieben werden können. Südamerikas Urbanisierung und Lebensstiländerungen treiben die CKD-Prävalenz voran; Brasiliens öffentliche Gesundheitsbehörde hat kürzlich apothekenbasierte Albumin-Kreatinin-Streifentests in Kliniken in São Paulo pilotiert. Insgesamt stellen diese regionalen Vektoren sicher, dass der Markt für Nierenfunktionstests seine ausgewogene Wachstumsgeschichte fortsetzt, die Volumenzuwächse in Schwellenländern mit technologiegetriebenem Wertzuwachs in reifen Märkten verbindet.

Wettbewerbslandschaft

Der Markt für Nierenfunktionstests weist eine moderate Fragmentierung auf. Abbott, Roche und Siemens Healthineers behaupten führende Positionen durch die Bündelung von Plattformen, Reagenzien und Informatikdiensten. Roches cobas-Chemielinie erhielt 2025 ein KI-gesteuertes eGFR-Algorithmus-Update, das die Leistung bei älteren Bevölkerungsgruppen verbessert. Siemens Healthineers skalierte seinen Atellica-CI-Analysator auf mittelgroße Labore und kombinierte ihn mit integrierten Albumin-Kreatinin-Reagenzien, um Verbrauchsmaterialumsätze zu sichern.

Die Konsolidierung beschleunigt sich. Quest Diagnostics stimmte im Februar 2025 zu, die Nierenfunktionstests-Assets von Fresenius Medical Care zu übernehmen, was eine vertikale Integration mit seinen Nierenpatienten-Servicezentren ermöglicht. MediBeacon sicherte sich USD 35 Millionen Wachstumskapital zur weltweiten Kommerzialisierung seines transdermalen GFR-Geräts und schloss Vertriebsallianzen mit Dialyseketten. Gleichzeitig zielen Start-ups wie Healthy.io auf Heimüberwachungsnischen durch Smartphone-Bildgebung ab, die keine proprietäre Hardware erfordert, und fordern etablierte Anbieter in Bezug auf Komfort heraus.

Technologische Differenzierung ist die zweite Wettbewerbsachse. Unternehmen wie NxGen Biomics nutzen Multi-Omics-Entdeckung, um Biomarker-Panels zusammenzustellen, die einen schnellen eGFR-Rückgang Jahre im Voraus vorhersagen können, und positionieren sich für Begleitdiagnostik-Partnerschaften mit der Pharmaindustrie. Zentrallabor-Marktführer kontern, indem sie Flüssigkeitshandhabungsrobotik und Cloud-Analytik in Analysatoren der nächsten Generation integrieren und den Durchsatz auf 2.000 Tests pro Stunde steigern. Weißraum-Chancen ergeben sich in Ländern mit niedrigem und mittlerem Einkommen, wo Reagenz-Sachets, die mit netzunabhängigen POC-Lesegeräten kompatibel sind, neue Kundensegmente erschließen können. Die Fragilität der Lieferkette belastet jedoch kleinere Anbieter, denen eine doppelte Beschaffung für kritische Chemikalien fehlt. Größere Unternehmen errichten daher regionale Reagenz-Abfüll- und Fertigstellungsstandorte, um die Produktion zu lokalisieren und Logistikrisiken abzusichern, was Skalenvorteile im Markt für Nierenfunktionstests stärkt.

Globale Marktführer für Nierenfunktionstests

F.Hoffmann-La Roche Ltd

Nova Biomedical

Quest Diagnostics

77 Elektronika Kft

ACON Laboratories, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Healthy.io übernahm Labrador Health, um seine Heimtestfähigkeiten zu verbessern, indem Biochemie, Mikrofluidik und Computer-Vision-Technologien kombiniert werden, um laborähnliche Ergebnisse für die Überwachung chronischer Nierenerkrankungen in häuslichen Umgebungen zu liefern.

- Februar 2025: Quest Diagnostics stimmte zu, die Nierenfunktionstests-Assets von Fresenius Medical Care zu übernehmen und damit seine Position im spezialisierten Nierendiagnostikmarkt zu festigen.

- Februar 2025: MediBeacons transdermales GFR-System erhielt die Gerätezulassung in China und erweiterte damit den Zugang zur nicht-invasiven Nierenfunktionsbewertungstechnologie im weltweit größten Gesundheitsmarkt.

- Mai 2024: Thermo Fisher brachte den CXCL10-Test zur Überwachung von Nierentransplantationspatienten auf den Markt und erweiterte damit die Biomarker-Optionen für das Management der Nachsorge nach der Transplantation.

Berichtsumfang des globalen Marktes für Nierenfunktionstests

Gemäß dem Umfang des Berichts sind Nierenfunktionstests einfache Verfahren, die im Allgemeinen entweder Blut oder Urin verwenden, um Probleme in den Nieren zu identifizieren. Der Markt für Nierenfunktionstests ist segmentiert nach Produkttyp (Teststreifen, Einwegartikel und Reagenzien), Testtyp (Urintest (Urinproteintests, Kreatinin-Clearance-Tests und Mikroalbumin-Tests) und Bluttests (Serum-Kreatinin-Tests, Tests zur glomerulären Filtrationsrate und Blut-Harnstoff-Stickstoff-Tests)), Endnutzer (Krankenhäuser und Kliniken, Diagnostiklabore und sonstige Endnutzer) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Teststreifen |

| Einwegartikel |

| Reagenzien |

| Urintests | Urinproteintests |

| Kreatinin-Clearance-Tests | |

| Mikroalbumin-Tests | |

| Bluttests | Serum-Kreatinin-Tests |

| eGFR / Tests zur glomerulären Filtrationsrate | |

| Blut-Harnstoff-Stickstoff-Tests |

| Krankenhäuser und Kliniken |

| Diagnostiklabore |

| Heim- und Point-of-Care-Umgebungen |

| Sonstige |

| Zentrallaborbasiert |

| Point-of-Care |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Teststreifen | |

| Einwegartikel | ||

| Reagenzien | ||

| Nach Testtyp | Urintests | Urinproteintests |

| Kreatinin-Clearance-Tests | ||

| Mikroalbumin-Tests | ||

| Bluttests | Serum-Kreatinin-Tests | |

| eGFR / Tests zur glomerulären Filtrationsrate | ||

| Blut-Harnstoff-Stickstoff-Tests | ||

| Nach Endnutzer | Krankenhäuser und Kliniken | |

| Diagnostiklabore | ||

| Heim- und Point-of-Care-Umgebungen | ||

| Sonstige | ||

| Nach Testumgebung | Zentrallaborbasiert | |

| Point-of-Care | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Nierenfunktionstests?

Der Markt für Nierenfunktionstests erreichte im Jahr 2026 ein Volumen von USD 1,1 Milliarden und wird voraussichtlich bis 2031 auf USD 1,49 Milliarden ansteigen.

Welche Region dominiert den Markt für Nierenfunktionstests?

Nordamerika führte im Jahr 2025 mit einem Marktanteil von 43,05 % für Nierenfunktionstests aufgrund umfassender Erstattungsregelungen und einer fortschrittlichen Diagnoseinfrastruktur.

Welches Segment wächst innerhalb des Marktes für Nierenfunktionstests am schnellsten?

Reagenzien wachsen zwischen 2026 und 2031 mit einer CAGR von 7,24 %, da Labore automatisierte Hochdurchsatzplattformen einführen.

Warum gilt der asiatisch-pazifische Raum als wachstumsstarke Region?

Für den asiatisch-pazifischen Raum wird eine CAGR von 8,34 % prognostiziert, bedingt durch steigende Diabetesprävalenz, staatliche Dialyseprogramme in großem Maßstab und rasche Investitionen in die Gesundheitsinfrastruktur.

Seite zuletzt aktualisiert am: