Marktgröße und Marktanteil für künstliche Organe

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

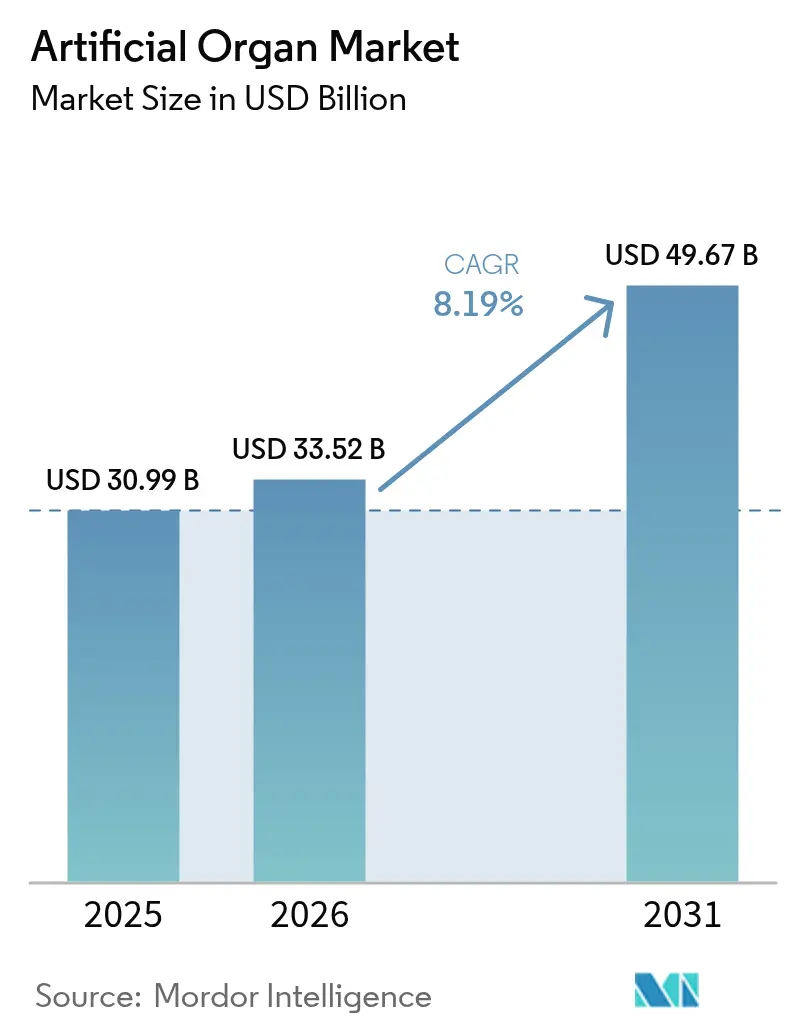

| Marktgröße (2026) | 33.52 Milliarden US-Dollar |

| Marktgröße (2031) | 49.67 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.19% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für künstliche Organe von Mordor Intelligence

Die Marktgröße für künstliche Organe wird im Jahr 2026 auf USD 33,52 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 30,99 Milliarden, mit Projektionen für 2031 von USD 49,67 Milliarden, was einem Wachstum von 8,19 % CAGR über 2026–2031 entspricht. Die starke Nachfrage resultiert aus dem raschen Anstieg chronischer Nierenerkrankungen, Herzinsuffizienz, Diabetes und Atemwegserkrankungen, die alle das bestehende Angebot an Spenderorganen belasten. Durchbrüche bei biokompatiblen Materialien, nanoskaliger Flüssigkeitsverwaltung und drahtlosen Sensoren haben die Produktzuverlässigkeit verbessert, die Implantation erleichtert und die langfristigen Patientenergebnisse verbessert. Veränderungen in der Erstattungspolitik, insbesondere die Einführung beschleunigter Zulassungswege für bahnbrechende Geräte, verkürzen die Markteinführungszeit und belohnen Designs, die Krankenhausaufenthalte reduzieren[1]Ausschuss für Kleinunternehmen des US-Repräsentantenhauses, "Stifling Innovation hearing v05 06 2024," congress.gov. Häusliche Pflegemodelle, die durch Fernüberwachungsplattformen unterstützt werden, erweitern die klinische Reichweite über große Krankenhäuser hinaus und ermöglichen personalisierte Therapieanpassungen. Zusammen positionieren diese Kräfte den Markt für künstliche Organe für ein dauerhaftes zweistelliges Wachstum im Laufe des Jahrzehnts.

Wichtigste Erkenntnisse des Berichts

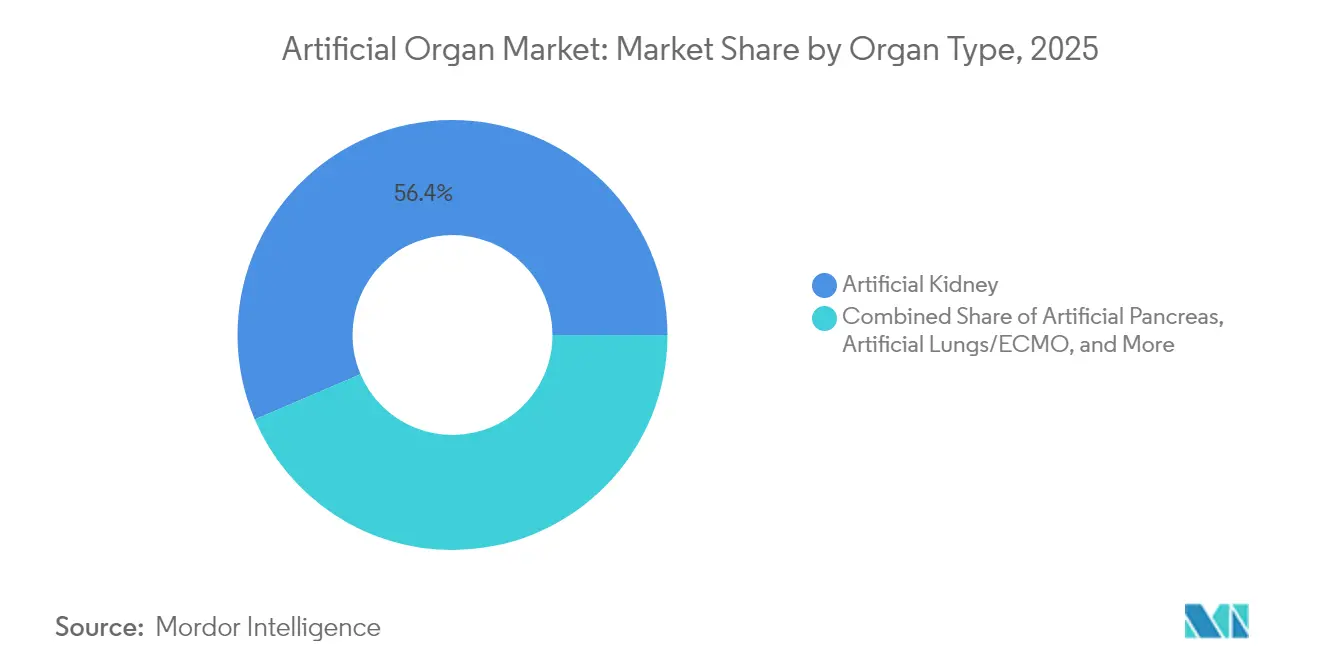

- Nach Organtyp führten Geräte für künstliche Nieren mit einem Marktanteil von 56,42 % am Markt für künstliche Organe im Jahr 2025, während das Segment der tragbaren künstlichen Niere bis 2031 voraussichtlich mit einer CAGR von 13,85 % wachsen wird.

- Nach Technologie entfielen im Jahr 2025 66,15 % des Umsatzes auf mechanische Lösungen; elektronische und bionische Systeme werden bis 2031 voraussichtlich mit einer CAGR von 10,74 % wachsen.

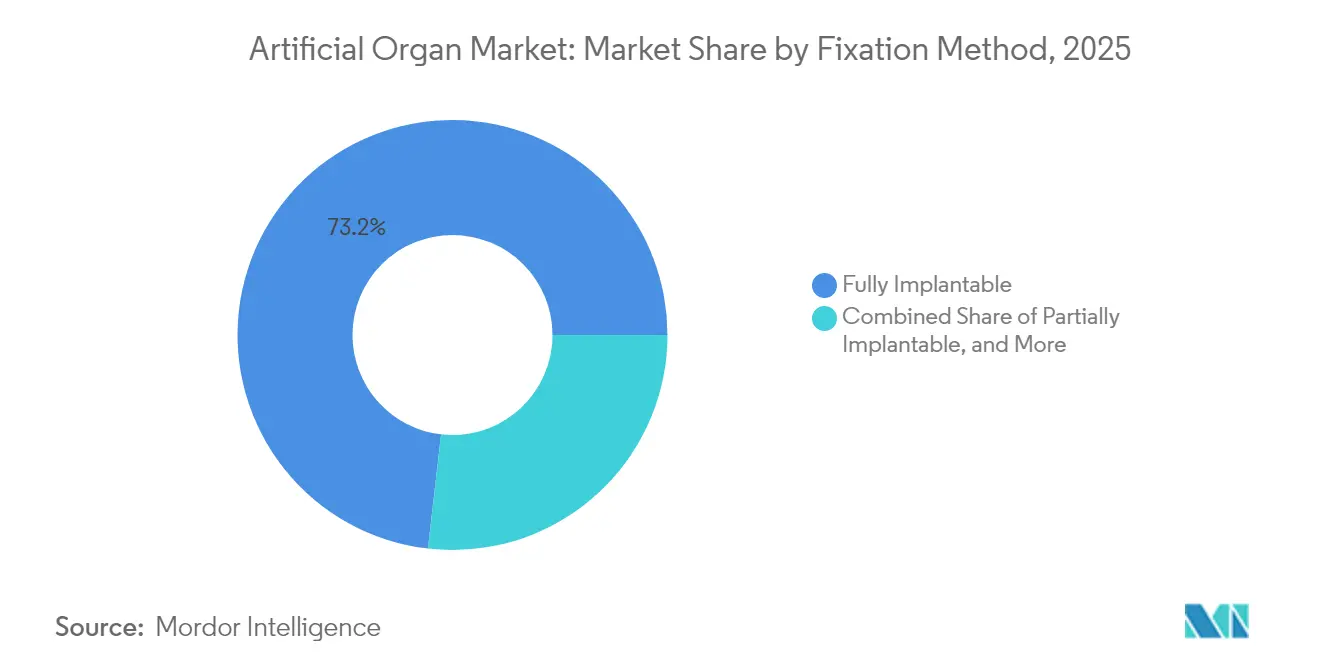

- Nach Fixierungsmethode erfassten vollständig implantierbare Geräte im Jahr 2025 73,18 % der Marktgröße für künstliche Organe, während extern getragene Systeme von 2026 bis 2031 mit einer CAGR von 15,12 % wachsen.

- Nach Endnutzer hielten Krankenhäuser mit mehr als 300 Betten im Jahr 2025 einen Anteil von 67,24 % an der Marktgröße für künstliche Organe; häusliche Pflegeeinrichtungen werden bis 2031 voraussichtlich eine CAGR von 12,08 % verzeichnen.

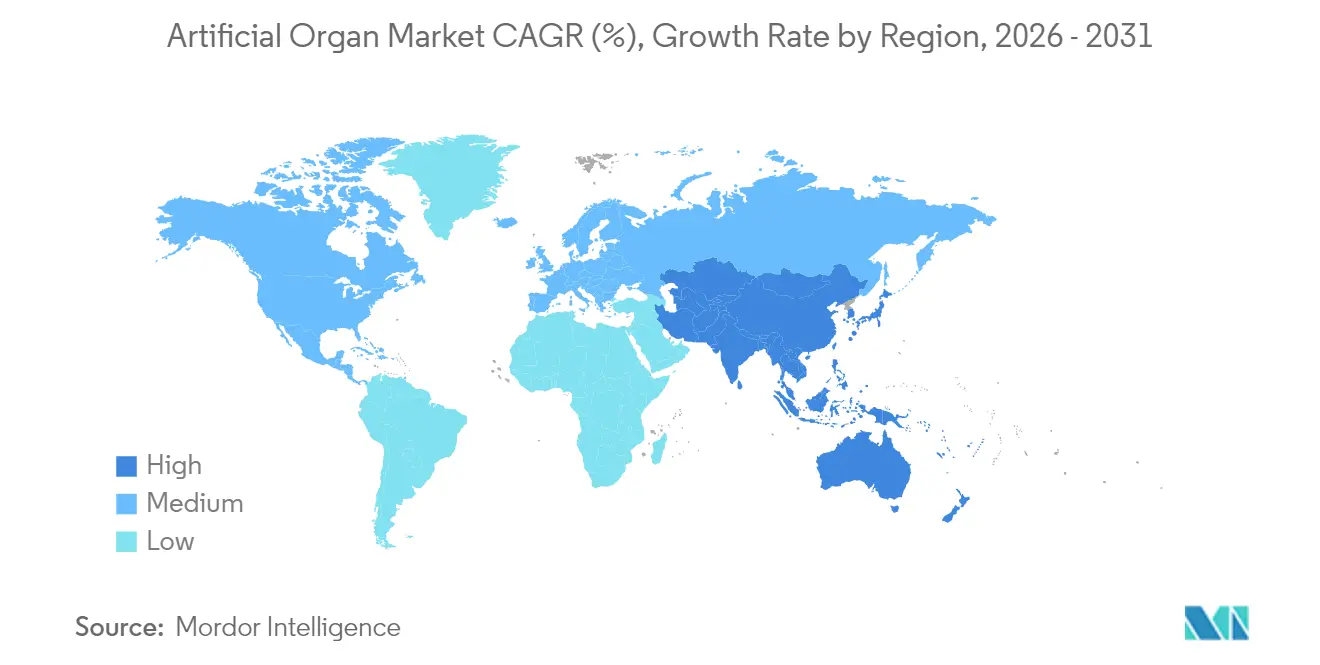

- Nach Geografie entfiel auf Nordamerika im Jahr 2025 ein dominanter Anteil von 44,32 % am Markt für künstliche Organe. Unterdessen wird für die Region Asien-Pazifik bis 2031 eine robuste CAGR von 11,92 % prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für künstliche Organe

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz chronischer Krankheiten und Organversagen | +3.2% | Nordamerika, Europa, global | Langfristig (≥ 4 Jahre) |

| Steigende Investitionen in Forschung und Entwicklung | +2.1% | Nordamerika, Europa, Japan, Südkorea | Mittelfristig (2–4 Jahre) |

| Mangel an Spenderorganen und ethische Bedenken | +1.8% | Global | Langfristig (≥ 4 Jahre) |

| Wachsende alternde Bevölkerung weltweit | +1.5% | Japan, Westeuropa, Nordamerika, China | Langfristig (≥ 4 Jahre) |

| Fortschritte in Technologie und Biokompatibilität | +2.4% | Nordamerika, Europa, fortgeschrittene asiatische Volkswirtschaften | Mittelfristig (2–4 Jahre) |

| Patientenpräferenz für verbesserte Lebensqualität | +1.7% | Global, stärkere Auswirkung in entwickelten Regionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz chronischer Krankheiten und Organversagen

Nieren-, Herz- und Lungenerkrankungen steigen in einem Tempo, das die Organspende übersteigt, wobei bereits 35,5 Millionen Erwachsene in den Vereinigten Staaten mit chronischer Nierenerkrankung leben[2]Zentren für Krankheitskontrolle und Prävention, "Chronische Nierenerkrankung in den Vereinigten Staaten, 2023," cdc.gov. Die Behandlung von Nierenerkrankungen im Endstadium kostet das US-Medicare-Programm jährlich USD 130 Milliarden und treibt die Interessengruppen zu dauerhaften künstlichen Alternativen. Epidemiologische Modellierungen prognostizieren, dass bis 2032 bis zu 16,5 % der Bevölkerung in acht großen Volkswirtschaften an chronischer Nierenerkrankung leiden werden, was die Dialysenachfrage um mehr als 75 % steigern wird. Ähnliche Belastungen zeigen sich in der Kardiologie, wo eine wachsende Lücke zwischen gelisteten Transplantationskandidaten und verfügbaren Herzen das Gesamtvolumen der Implantationen von Kunstherzen bisher auf über 2.000 Patienten gesteigert hat. Daher speist die klinische Dringlichkeit direkt die Marktakzeptanz für künstliche Organe.

Steigende Investitionen in Forschung und Entwicklung

Bundesförderungen, öffentlich-private Allianzen und Risikokapital beschleunigen die Produktpipelines. Die Nationalen Gesundheitsinstitute vergaben 2024 USD 459.824 zur Verfeinerung des Systems der tragbaren künstlichen Niere und bestätigten damit die anhaltende Unterstützung des öffentlichen Sektors. Große Medizintechnikunternehmen kaufen oder kooperieren mit Nischeninnovatoren, um Zugang zu 4D-Biodruck und magnetisch gelagerten Pumpen zu erhalten, während das breitere Biotechnologiesegment bis 2030 voraussichtlich USD 3,2 Billionen erreichen wird. Das Kapital konzentriert sich auf Miniaturisierung, hämokompatible Beschichtungen und KI-gestützte Steuerungsalgorithmen – wichtige Differenzierungsmerkmale im Markt für künstliche Organe.

Mangel an Spenderorganen und ethische Bedenken

Wartelisten verlängern sich um Monate, wenn das Angebot sinkt, wobei ein Anstieg der Nierenwarteliste um 10 % die durchschnittliche Wartezeit um vier Monate verlängert. Ethische Debatten über Allokationsgerechtigkeit und Xenotransplantation drängen Kliniker zu vollständig synthetischen Wegen. Totale Kunstherzsysteme wie SynCardia und Geräte der nächsten Generation von CARMAT oder BiVACOR adressieren unmittelbare lebensbedrohliche Szenarien ohne Immunsuppression und stärken das Vertrauen von Chirurgen und Kostenträgern.

Wachsende alternde Bevölkerung weltweit

Die Bevölkerungsalterung ist in Japan, Westeuropa und Teilen Chinas am ausgeprägtesten – Regionen, in denen die Inzidenz von Organversagen nach dem 65. Lebensjahr stark ansteigt. Ältere Patienten weisen häufig Komorbiditäten auf, die die Kompatibilität mit Spenderorganen erschweren, was langfristige mechanische Kreislaufunterstützung und implantierbare künstliche Nierengeräte als unverzichtbar positioniert. Da die Lebenserwartung steigt und die Geburtenraten sinken, priorisieren Gesundheitssysteme die Finanzierung von Technologien für die chronische Versorgung neu und erweitern damit effektiv den Markt für künstliche Organe.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für künstliche Organe und Verfahren bei begrenzter Erstattung | −1.9% | Global, stärker in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Probleme mit der Gerätelebensdauer und Biokompatibilität | −1.2% | Global | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Aufklärung und qualifizierte Fachkräfte im Gesundheitswesen | −0.8% | Asien-Pazifik, Lateinamerika, Afrika | Mittelfristig (2–4 Jahre) |

| Komplexe chirurgische Eingriffe | −1.1% | Global, stärkere Auswirkung in Regionen mit begrenzter Gesundheitsinfrastruktur | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für künstliche Organe und Verfahren in Verbindung mit begrenzten Erstattungsmöglichkeiten

Totale Kunstherzen können pro Implantat USD 200.000 übersteigen, und die Erstattungsrahmen variieren stark, insbesondere in einkommensschwachen Volkswirtschaften. Kostenträger verlangen häufig umfangreiche Belege aus der Praxis, bevor sie dauerhafte Abrechnungscodes vergeben, was die Akzeptanz verlangsamt. Branchenverbände lobbyieren nun bei Regulierungsbehörden für die Formalisierung von Zahlungswegen, wie in einem KI-Politikfahrplan 2025 dargelegt, der Medicare auffordert, Einsparungen bei den Lebenszykluskosten zu honorieren. Innovative wertbasierte Verträge beginnen zu entstehen, sind aber noch zu selten, um den kurzfristigen Preisdruck auf dem Markt für künstliche Organe auszugleichen.

Probleme mit der Gerätelebensdauer und Biokompatibilität

Thrombose, Infektionen und frühzeitiges Materialversagen schaffen Revisionsrisiken und erhöhen die Kosten. Die Forschung zu stickstoffmonoxidfreisetzenden Oberflächen und hydrophilen Beschichtungen zeigt Fortschritte, doch viele Lungen-, Pankreas- und Leberkonstrukte der nächsten Generation sind noch auf den Untersuchungsgebrauch beschränkt. Langfristige Haltbarkeitsnachweise sind für Chirurgen und Versicherer entscheidend, bevor der routinemäßige Einsatz beschleunigt werden kann.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Organtyp: Künstliche Niere dominiert, während tragbare Lösungen zunehmen

Das Segment der künstlichen Niere erzielte 2025 56,42 % des Umsatzes im Markt für künstliche Organe, angetrieben durch die wachsende Bevölkerung mit chronischer Nierenerkrankung und das etablierte Dialyse-Ökosystem. Die wachsende Präferenz für kontinuierlichen Nierenersatz in ambulanten Einrichtungen hält die Gerätenutzung hoch. Die Marktgröße für künstliche Organe im Bereich tragbarer Nierensysteme wird von 2026 bis 2031 voraussichtlich mit einer CAGR von 13,85 % wachsen, unterstützt durch tragbare nanoelektrokinetische Module, die 8–10 Stunden tägliche Mobilität ermöglichen. Frühe klinische Studien heben eine verbesserte Patientenzufriedenheit hervor, wenn die Therapie von klinikgebundenen Sitzungen auf ambulante Selbstversorgung umgestellt wird.

Kliniker erproben auch kombinierte Toxinentfernungs- und Hormonersatzkartuschen, die die Indikationen über die Endstadiumserkrankung hinaus erweitern. Künstliche Pankreata stehen als nächstes an und profitieren von ausgereiften kontinuierlichen Glukosemonitoren und geschlossenen Insulinpumpen. Unterdessen gewannen künstliche Lungen während der COVID-19-Krise an Sichtbarkeit, und bioartifizielle Leberprototypen zielen auf akutes fulminantes Leberversagen ab. Zusammen diversifizieren diese Innovationen die Umsatzströme und reduzieren die Abhängigkeit von einem einzigen dominanten Organsegment im Markt für künstliche Organe.

Nach Technologie: Mechanische Lösungen führen, während elektronische Innovationen sich beschleunigen

Mechanische Plattformen hielten 2025 66,15 % des Umsatzes aufgrund etablierter klinischer Protokolle und bewährter Sicherheitsprofile. Dialysemaschinen, Membranoxygenatoren und Zentrifugalpumpen bleiben die Arbeitspferde der Krankenhäuser. Dennoch skalieren elektronische und bionische Architekturen schnell, und dieses Teilsegment wird bis 2031 voraussichtlich mit einer CAGR von 10,74 % wachsen. Intelligente Sensoren, Software mit geschlossenem Regelkreis und bordeigenes Energiemanagement ermöglichen eine dynamische Durchflussregelung und Echtzeit-Gerinnseldetektierung – Eigenschaften, die nun bei Premium-Herzunterstützungsgeräten erwartet werden. Infolgedessen berücksichtigen die Beschaffungskriterien der Krankenhäuser zunehmend Konnektivität und KI-Analysen, eine Verschiebung, die elektronische Innovatoren in den Mittelpunkt des Marktmomentums für künstliche Organe stellt.

Sichtgeführter 4D-Biodruck steht an der Grenze und verspricht personalisierte Weichgewebetransplantate mit mikrovaskulären Netzwerken. Erfolge hier würden vollständig zellularisierte Organe der Massenanpassung näherbringen und mechanische und biologische Paradigmen überbrücken.

Nach Fixierungsmethode: Vollständig implantierbare Geräte dominieren, während externe Lösungen an Dynamik gewinnen

Vollständig implantierbare Systeme hielten 2025 einen Anteil von 73,18 %, da sie das Infektionsrisiko senken und die Patientenroutinen vereinfachen. Die Integration bordeigener physiologischer Sensoren hat die Komplikationserkennung verbessert und die Verweildauer im Körper für mehrere ventrikuläre Unterstützungsgeräte weit über fünf Jahre verlängert. Die extern getragene Kategorie wächst jedoch mit einer CAGR von 15,12 %, da leichte Energiepakete und drahtlose Steuergeräte häusliche Pflegemöglichkeiten erschließen. Für Patienten, die nicht für eine offene Herzoperation in Frage kommen, bieten perkutane Geräte einen sichereren Weg als Überbrückung zur Transplantation. Da sich die drahtlose Energieübertragung verbessert, wird erwartet, dass der Markt für künstliche Organe eine Konvergenz zwischen vollständig implantierbaren und teilweise externen Plattformen erlebt, die Komfort, Langlebigkeit und Verfahrensrisiko ausbalanciert.

Nach Endnutzer: Große Krankenhäuser führen, während häusliche Pflegeeinrichtungen schnell wachsen

Krankenhäuser mit mehr als 300 Betten machten 2025 67,24 % der Marktgröße für künstliche Organe aus, was ihre multidisziplinären Teams, Intensivpflegekapazitäten und Erstattungsausrichtung widerspiegelt. Komplexe Implantate wie totale Kunstherzen erfordern Chirurgen, Perfusionisten und Bioingenieure, die sich in der Regel in tertiären Zentren konzentrieren. Dennoch wird erwartet, dass das häusliche Pflegesegment mit einer CAGR von 12,08 % wächst, dank cloudbasierter Überwachungs-Dashboards, die Kliniker auf Druckveränderungen, Alarmauslöser oder Spannungsabfälle hinweisen. Kleinere Gemeinschaftskrankenhäuser und ambulante chirurgische Zentren folgen, da Plug-and-Play-Komponenten die Fallkomplexität reduzieren. In Schwellenländern helfen Tele-Mentoring-Plattformen dabei, Qualifikationslücken zu überbrücken und mehr Einrichtungen einen Zugang zum Markt für künstliche Organe zu ermöglichen.

Geografische Analyse

Nordamerika hielt 2025 44,32 % des globalen Umsatzes, gestützt durch eine robuste Medicare-Abdeckung für lebenserhaltende Geräte und eine große installierte Basis von Dialysekliniken. Die Vereinigten Staaten allein repräsentieren 40 % des weltweiten Medizingerätekonsums, mit einer umfangreichen Pipeline von FDA-Durchbruchsbezeichnungen für Implantate, die eine schnellere Kommerzialisierung ermöglichen. Kostenträgerpiloten erstatten nun die Fernüberwachung auf einer Pro-Mitglied-pro-Monat-Basis und fördern die Migration vom Krankenhaus nach Hause.

Asien-Pazifik ist die am schnellsten wachsende Region und wächst bis 2031 mit einer CAGR von 11,92 %. China und Indien skalieren die universelle Krankenversicherungsabdeckung, und nationale Beschaffungsprogramme verhandeln Mengenpreise für Dialysekartuschen und ventrikuläre Unterstützungsgeräte. Die Bevölkerungsalterung in Japan beschleunigt die Nachfrage nach kardialer Unterstützung, während Südkoreas gut finanzierte Forschungs- und Entwicklungsanreize lokalen Unternehmen helfen, miniaturisierte Antriebssysteme zu exportieren. Lokale Fertigung senkt die Kosten um bis zu 30 %, erweitert den Zugang und treibt die Marktakzeptanz für künstliche Organe in mittleren Einkommenssegmenten voran.

Europa bleibt einflussreich dank einheitlicher Qualitätsstandards gemäß der Medizinprodukteverordnung. Deutschland und das Vereinigte Königreich treiben die frühe Einführung von bioprothethischen Herzklappen und langlebigen Insulinpumpen voran, während neuere Initiativen der Europäischen Gesellschaft für Organtransplantation darauf abzielen, die Erstattung für fortgeschrittene Therapien zu harmonisieren. Wirtschaftliche Einschränkungen bestehen, doch koordinierte Beschaffung auf EU-Ebene soll eine breitere Verbreitung in südlichen und östlichen Mitgliedstaaten unterstützen.

Naher Osten und Afrika sowie Südamerika machen einen kleineren Teil des Umsatzes aus. Die Akzeptanz ist am stärksten in Saudi-Arabien, den Vereinigten Arabischen Emiraten, Brasilien und Südafrika, wo private Netzwerke anspruchsvolle Implantate finanzieren. Öffentliche Krankenhausbudgets stehen weiterhin unter Druck, aber strategische Partnerschaften mit multinationalen Gerätelieferanten verbessern die Klinikerschulung und Garantieabdeckung. Im Prognosezeitraum sollten multizentrische Tele-Intensivpflegezentren und grenzüberschreitende Servicemodelle die Zugänglichkeitslücke verringern und die regionale Beteiligung am Markt für künstliche Organe steigern.

Wettbewerbslandschaft

Der Markt für künstliche Organe umfasst eine Mischung aus diversifizierten Konglomeraten und fokussierten Spezialisten. Medtronic, Abbott und Boston Scientific nutzen globale Distribution und Multi-Produkt-Portfolios, um gebündelte Verträge mit Gesundheitssystemen auszuhandeln. Medtronics Einführung der Avalus Ultra-Chirurgieklappe im Jahr 2024 erweiterte sein kardiales Instrumentarium mit einem niedrigeren Profil, aber einer größeren effektiven Öffnungsfläche, was die Handhabung durch Chirurgen erleichtert. Abbotts robotergestützte HeartMate 3-Implantation Anfang 2025 zeigte die Verschmelzung von chirurgischer Automatisierung und magnetisch gelagerter Pumpentechnologie und setzte einen Maßstab für minimal-invasive Implantation.

Spezialisten führen radikale Innovationen an. CARMATs bioprothethisches Herz setzt bovine Perikard-Kontaktflächen ein, um Thrombosen zu begrenzen, und verwendet adaptive Flusssoftware für physiologische Reaktionen. BiVACOR verfeinert die Axiallevitation, um die Scherkräfte auf Blutzellen zu reduzieren – ein entscheidendes Sicherheitsmerkmal. Start-ups, die bioartifizielle Nieren- und Leberkonstrukte verfolgen, verlassen sich auf 4D-gedruckte Gerüste, die mit autologen Zellen besät sind, mit dem Ziel einer immunsuppressionsfreien Funktion.

Fusionen, Lizenzierungen und Kapitalbeteiligungspartnerschaften bleiben üblich, da etablierte Unternehmen einen schnellen Einstieg in wachstumsstarke Teilnischen anstreben. Regulatorische Datenexklusivität und Patentdickichte schützen die Margen, doch Kostenträger verlangen Kostenbegründungen. Unternehmen bündeln daher Analyse-Dashboards, die Wiederaufnahme-Reduzierungen und Therapietreue quantifizieren, und stapeln wirtschaftliche Belege in Erstattungsdossiers, um ihre Positionierung im Markt für künstliche Organe zu stärken.

Marktführer für künstliche Organe

-

Baxter International Inc.

-

Boston Scientific Corporation

-

Getinge AB

-

Medtronic PLC

-

B. Braun Melsungen AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Häusliche Pflege und Fernüberwachung stellen einen Weißraumbereich für Therapiepfade künstlicher Organe dar, da extern getragene Systeme und cloudgebundene Dashboards Teile der Versorgung außerhalb großer tertiärer Zentren verlagern, während die klinische Aufsicht erhalten bleibt. Diese Chance konzentriert sich auf das dominierende renale Ökosystem (künstliche Nierengeräte hielten 2025 einen Anteil von 56,42%) sowie auf perkutane oder teilweise externe Herz- und Lungenunterstützung, bei der Alarmmanagement, Therapietreue und frühzeitige Komplikationserkennung sich direkt auf Behandlungsergebnisse und die Ökonomie der Kostenträger auswirken.

Über etablierte mechanische Plattformen hinaus eröffnet die Entwicklungsarbeit im Bereich vaskularisiertes Tissue Engineering und biohybride Konstrukte einen Weg zu funktionaleren Lösungen mit längerer Einsatzdauer, die Einschränkungen bei Biokompatibilität und Haltbarkeit adressieren. Jüngste Fortschritte umfassen im Juli 2026 veröffentlichte MIT-Arbeiten zur präziseren Herstellung künstlicher Blutgefäße für vaskularisiertes Tissue Engineering sowie ein FDA-Fortschrittsupdate vom April 2026 zur Reduzierung von Tierversuchen, das humanzentrierte Methoden (wie Organoide und Organ-on-Chip) in der präklinischen Bewertung aufwertet. Zusammen schaffen diese Entwicklungen Raum für Gerätehersteller und Komponentenlieferanten, sich durch validierte hämokompatible Oberflächen, sensorgesteuerte Regelalgorithmen und NAM-konforme Nachweispakete zu differenzieren, die eine schnellere Iteration und breitere klinische Akzeptanz in den Kategorien Herz-, Nieren-, Bauchspeicheldrüsen- und Lungenunterstützung unterstützen können.

Aktuelle Branchenentwicklungen

- Mai 2026: Boston Scientific gab eine Investition von 1,5 Milliarden USD für eine Beteiligung von etwa 34% an MiRus LLC bekannt, zusammen mit einer an Meilensteine gebundenen exklusiven Option zum Erwerb des ballonexpandierbaren transkatheteralen Aortenklappenersatzsystems MiRus SIEGEL. Der Schritt erweitert den Zugang von Boston Scientific zur strukturellen Herzchirurgie und stärkt seine Position in einem Kernsegment künstlicher Herzen (Herzklappenprothesen) mit differenzierter Optionalität bei Klappenplattformen.

- März 2026: Getinge erhielt die CE-Kennzeichnung für die extrakorporale Lebensunterstützungsplattform Cardiohelp II. Dieser regulatorische Schritt bringt das Angebot der nächsten Generation von Getinge im Segment künstliche Lungen/ECMO voran und unterstützt eine breitere Klinikakzeptanz, bei der Leistung, Benutzerfreundlichkeit und Integration in Intensivpflege-Arbeitsabläufe die Kaufentscheidungen bestimmen.

- April 2026: Die FDA veröffentlichte ein Fortschrittsupdate zur Reduzierung von Tierversuchen, das humanzentrierte Methoden wie Organoide und Organ-on-Chip in der präklinischen Bewertung aufwertet, was auf einen Wandel im regulatorischen Umfeld hindeutet, der zukünftige Geräteentwicklungsprogramme beeinflussen könnte.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt für künstliche Organe Umsätze aus medizinischen Geräten, die die Organfunktion ersetzen, unterstützen oder wiederherstellen, wenn das natürliche Organ versagt, und das Produkt für den klinischen Einsatz bestimmt ist. Der Umfang umfasst implantierbare, teilweise implantierbare und extern angeschlossene Organunterstützungssysteme, die im Gesundheitswesen verkauft werden.

Ausschlüsse: Wir schließen routinemäßige Gliederprothesen, allgemeine chirurgische Verbrauchsmaterialien und reine biologische Transplantate oder ausschließlich labortechnische Prototypen aus, die nicht für den Patienteneinsatz kommerzialisiert sind.

Übersicht der Segmentierung

-

Nach Organtyp

-

Künstliches Herz

- Prothetische Herzklappen

- Ventrikuläre Unterstützungsgeräte

- Herzschrittmacher und implantierbare Kardioverter-Defibrillatoren

-

Künstliche Niere

- Implantierbare Geräte

- Tragbare / portable Systeme

- Künstliches Pankreas

- Künstliche Lungen/ECMO

- Cochlea- und auditorische Hirnstammimplantate

- Bioartifizielle Leber

- Andere Organe (Hornhaut, Milz, Blase, Luftröhre)

-

Künstliches Herz

-

Nach Technologie

- Mechanisch

- Elektronisch / Bionik

- Tragbar / extern getragen

- 3D-biogedruckte Konstrukte

-

Nach Fixierungsmethode

- Vollständig implantierbar

- Teilweise implantierbar

- Extern getragen / perkutan

-

Nach Endnutzer

- Krankenhäuser (>300 Betten)

- Krankenhäuser (<300 Betten)

- Ambulante chirurgische Zentren

- Häusliche Pflege und Fernüberwachung

-

Geografie

-

Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

-

Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

-

Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger Asien-Pazifik-Raum

-

Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

-

Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

-

Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärarbeit beginnt mit der Erfassung des klinischen Bedarfspools und der Produktgrenzen und richtet diesen Pool dann an dem aus, was in öffentlichen Daten messbar ist. Wir nutzen typischerweise die Weltgesundheitsorganisation für den Kontext der Krankheitslast, die Weltbank für makroökonomische und gesundheitsausgabenbezogene Signale sowie die OECD für Gesundheitssystemindikatoren in wichtigen Ländern.

Um Volumina und Adoptionslogik zu untermauern, ziehen wir zudem die Gerätedatenbanken und Sicherheitsmitteilungen der US-FDA, die US-CDC für chronische Erkrankungen und dialysebezogene Indikatoren sowie peer-reviewte Fachjournale heran, die Behandlungsvolumina und Ergebnisse berichten. Geschäftsberichte, Investorenpräsentationen und seriöse Presseberichte helfen, Produkteinführungen, Preisentwicklungen und Kapazitätserweiterungen zu bestätigen, während kostenpflichtige Abonnements für Unternehmensfinanzdaten und Patentdatenbanken selektiv genutzt werden, wenn öffentliche Angaben begrenzt sind. Die hier aufgeführten Quellen sind beispielhaft, und für die Datenerhebung, Validierung und Klärung wurden weitere öffentliche und kostenpflichtige Referenzen verwendet.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich darauf zu bestätigen, was in Krankenhäusern und Fachzentren tatsächlich beschafft und erstattet wird, und wie sich die Akzeptanz nach Organtyp und Versorgungspfad unterscheidet. Wir sprachen mit einer Mischung aus Klinikern, Beschaffungsverantwortlichen, Distributoren sowie Produkt- oder Strategieverantwortlichen, um Preisspannen, Nutzung, Austauschzyklen und kurzfristige Einschränkungen in wichtigen Regionen einem Belastungstest zu unterziehen. Anschließend nutzten wir diese Eingaben, um Annahmen zu verfeinern, die in öffentlichen Quellen schwächer belegt waren.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 34% | CXOs: 19% | APAC: 38% |

| Mid-Tier: 46% | Funktions-/Abteilungsleiter: 27% | EMEA: 36% |

| Kleinere Akteure: 20% | Manager: 54% | Amerika: 26% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung erfolgte mittels eines Top-Down-Ansatzes, bei dem der behandelte Bedarfspool anhand der Prävalenz von Organversagen und chronischen Erkrankungen, Behandlungsvolumina und Therapiedurchdringung rekonstruiert wurde, wonach typische Gerätepreise und Austauschzyklen angewendet wurden, um zu Umsatzwerten zu gelangen. Wir überprüften die Gesamtsummen mit selektiven Bottom-up-Näherungen, einschließlich stichprobenbasierter ASP-mal-Volumen-Berechnungen für wichtige Gerätekategorien und Kanalprüfungen, wo die Nutzung konzentriert ist, und passten das Modell an, wenn Interviews wiederholt Lücken aufzeigten.

Zu den im Modell verwendeten Eingaben zählen Dialyse- und Indikatoren für terminale Niereninsuffizienz, Trends bei Herzchirurgie und Klappenersatzverfahren, Implantationsmuster von ventrikulären Unterstützungssystemen, der Druck der Transplantationswartelisten als Adoptionssignal sowie die Richtung der Erstattungsabdeckung in wichtigen Ländern. Wenn Daten auf Länderebene fehlten, verwendeten wir regionale Proxy-Verhältnisse, die an Gesundheitsausgaben und Behandlungszugang gekoppelt sind, und validierten diese Verhältnisse dann durch Expertenfeedback. Prognosen wurden mittels Szenarioanalyse erstellt, unterstützt durch Trendglättung bei Verfahrenswachstum und Preisentwicklung, gefolgt von einer Konsistenzprüfung gegenüber erwarteten regulatorischen Zulassungen und Kapazitätserweiterungen, die von den Befragten beschrieben wurden.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch den Vergleich von Modellergebnissen mit unabhängigen Signalen wie Verfahrenszahlen, in öffentlichen Unterlagen berichteten Kommentaren zu Gerätelieferungen und der Richtung der Gesundheitsausgaben auf Länderebene, sodass die endgültige Zahl nicht auf einem einzigen Indikator beruht. Wenn große Abweichungen nach Region oder Organtyp auftreten, werden die Annahmen erneut überprüft, und Befragte werden erneut kontaktiert, wenn die Abweichung nicht durch Unterschiede bei Zugang, Erstattung oder Preisgestaltung erklärt werden kann.

Vor der Freigabe durchläuft die Arbeit eine mehrstufige interne Überprüfung, bei der ein anderer Analyst die Umfangszuordnung, wichtige Eingaben und die Umrechnungslogik hinterfragt, wonach das Modell bei Bedarf mit korrigierten Annahmen erneut ausgeführt wird. Die Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse eintreten, wie etwa eine bedeutende regulatorische Zulassung, ein Sicherheitsproblem oder eine Änderung der Erstattung. Kurz vor der Auslieferung wird eine abschließende Prüfung durchgeführt, damit das Ergebnis die aktuellste verfügbare Sichtweise widerspiegelt.

Marktgröße des globalen Marktes für künstliche Organe von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für künstliche Organe unterscheiden sich oft, da die einbezogene Geräteauswahl nicht einheitlich ist und weil manche Studien ihre Berechnungen auf unterschiedliche Jahre, Währungen oder Preislogiken stützen. Unterschiede ergeben sich auch daraus, wie aggressiv angenommen wird, dass die Akzeptanz neuerer Systeme steigt, insbesondere dort, wo Erstattung und geschulte klinische Kapazitäten noch aufholen.

Ein häufiger Faktor für Abweichungen ist, ob Bionik und breitere implantierbare Elektronik mit künstlichen Organen zusammengefasst werden, was die Gesamtsummen erhöhen kann, selbst wenn sich die klinischen Anwendungsfälle nur teilweise überschneiden. Ein weiterer Faktor ist die Behandlung von extern angeschlossenen Organunterstützungskreisläufen und tragbaren Systemen, da manche Schätzungen sie hauptsächlich der Akutversorgung zurechnen, während andere sie über längere Therapiedauer-Annahmen verteilen. Die Spannweite spiegelt auch wider, wie das Verfahrenswachstum projiziert wird, da ein einzelnes Hochwachstumsszenario die Marktgröße für 1 Jahr merklich verschieben kann, wenn ASPs zu schnell aktualisiert oder nicht an die Kostenträgerabdeckung rückgebunden werden.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 33,52 Milliarden USD (2026) | |

| Regionaler Beratungsanbieter A | 31,89 Milliarden USD (2024) | Verwendet ein früheres Basisjahr und eine andere kurzfristige Adoptionskurve, und die öffentliche Beschreibung liefert weniger Details darüber, wie ASP-Aktualisierungen und Austauschzyklen über die Organkategorien hinweg normalisiert werden. |

| Branchenverlag B | 41,15 Milliarden USD (2024) | Kombiniert künstliche Organe mit Bionik und verwandten Implantatkategorien, was den Umsatzpool erweitert, und wendet zudem ein schnelleres Wachstumsprofil an, das die implizite Gesamtsumme des laufenden Jahres erhöhen kann. |

Die Tabelle zeigt, dass die größten Abweichungen aus der Umfangs- und Jahresabstimmung resultieren, gefolgt davon, wie Preisgestaltung und Nutzung fortgeschrieben werden. Wenn Bionikumsätze getrennt gehalten und extern angeschlossene Unterstützungssysteme nur dort gezählt werden, wo sie kommerziell in der Patientenversorgung eingesetzt werden, bleibt die Schätzung enger gefasst, was die von Mordor Intelligence angewandte Wahl des Untersuchungsumfangs ist.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für künstliche Organe?

Der Markt für künstliche Organe beläuft sich im Jahr 2026 auf USD 33,52 Milliarden und wird bis 2031 voraussichtlich USD 49,67 Milliarden erreichen.

Welches Organsegment hält den größten Marktanteil bei künstlichen Organen?

Geräte für künstliche Nieren führten 2025 mit einem Anteil von 56,42 %, was die hohe Belastung durch chronische Nierenerkrankungen widerspiegelt.

Welche Region wächst im Markt für künstliche Organe am schnellsten?

Asien-Pazifik wächst bis 2031 mit einer CAGR von 11,92 % aufgrund des erweiterten Gesundheitszugangs und der steigenden Prävalenz chronischer Krankheiten.

Wie beeinflussen häusliche Pflegemodelle die Nachfrage?

Extern getragene und fernüberwachte Geräte wachsen mit einer CAGR von 15,12 %, da Kostenträger und Patienten Therapien bevorzugen, die Krankenhausaufenthalte reduzieren.

Was sind die wichtigsten Hindernisse für eine breitere Einführung künstlicher Organe?

Hohe Vorabgerätekosten, begrenzte Erstattungswege und anhaltende Biokompatibilitätsprobleme schränken die Akzeptanz ein, insbesondere in Schwellenmärkten.

Welche Unternehmen führen die Innovation bei künstlichen Herzen an?

CARMAT und BiVACOR sind bekannt für bioprothethische Oberflächen und magnetisch gelagerte Pumpen, die darauf abzielen, die Hämokompatibilität und Haltbarkeit zu verbessern.

Seite zuletzt aktualisiert am: