Globaler Markt für Nierendialysegeräte – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

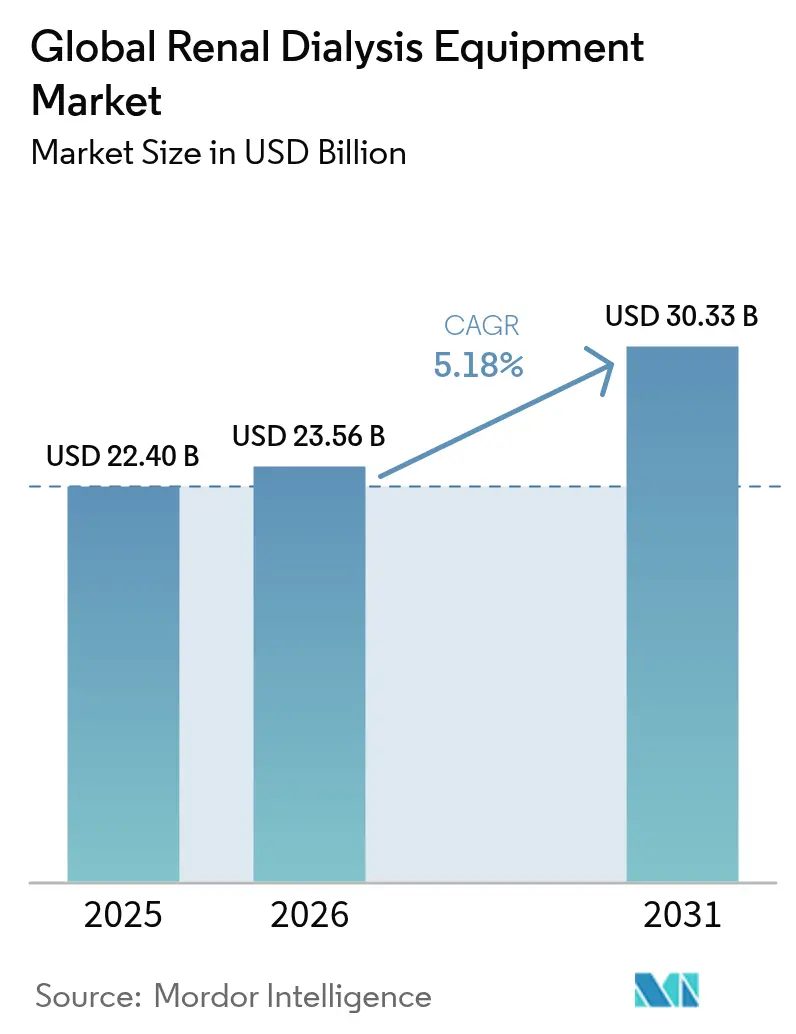

| Marktgröße (2026) | 23.56 Milliarden US-Dollar |

| Marktgröße (2031) | 30.33 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.18% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Globale Marktanalyse für Nierendialysegeräte von Mordor Intelligence

Die Marktgröße für Nierendialysegeräte wird voraussichtlich von 22,40 Milliarden USD im Jahr 2025 auf 23,56 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 5,18 % über den Zeitraum 2026–2031 einen Wert von 30,33 Milliarden USD erreichen. Die demografische Alterung, die steigende Diabetesprävalenz und die Inzidenz chronischer Nierenerkrankungen (CKD) stützen die Nachfrage, während die Medicare-Aktualisierung der Zahlungen für Nierenerkrankungen im Endstadium (ESRD) im Jahr 2025 und ähnliche Erstattungsreformen weltweit eine Verlagerung von stationären Versorgungsmodellen hin zur häuslichen Pflege beschleunigen. Führende Hersteller führen kompakte, wassereffiziente Geräte ein, die den Infrastrukturbedarf senken, und Dienstleister investieren in KI-gestützte vorausschauende Wartung, um Ausfallzeiten zu minimieren und klinische Ergebnisse zu verbessern. Die Widerstandsfähigkeit der Lieferkette und ökologische Nachhaltigkeit sind nach jüngsten Rohstoffengpässen und strengeren Vorschriften für Einwegkunststoffe zu strategischen Prioritäten geworden. Gleichzeitig deuten Kapitalzuflüsse in tragbare und portable sorbensbasierte Geräte auf einen mittelfristigen Übergang zu patientenzentrierten, ressourcenschonenden Behandlungsparadigmen hin.

Wichtigste Erkenntnisse des Berichts

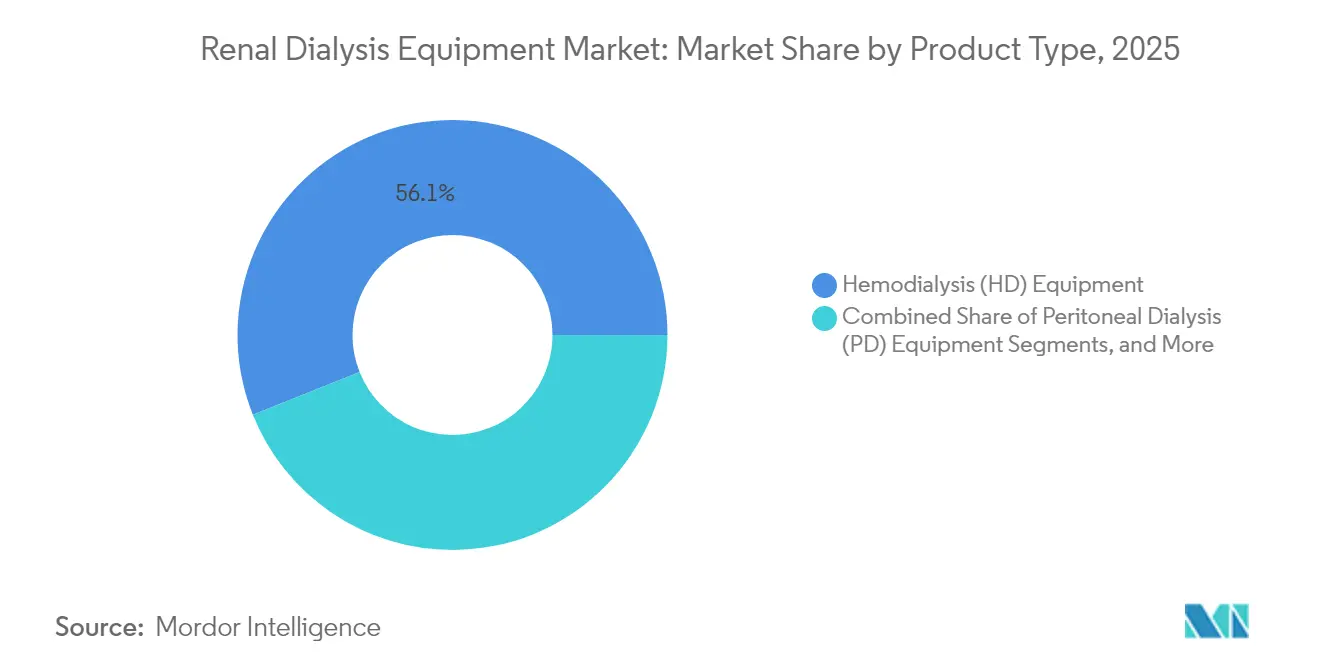

- Nach Produkttyp führten Hämodialysegeräte im Jahr 2025 mit einem Marktanteil von 56,05 % am Markt für Nierendialysegeräte, während Peritonealdialysegeräte bis 2031 voraussichtlich mit einer CAGR von 6,42 % wachsen werden.

- Nach Anwendung entfiel auf die Hämodialyse im Jahr 2025 ein Anteil von 81,65 % an der Marktgröße für Nierendialysegeräte; Peritonealdialyseanwendungen sollen bis 2031 mit einer CAGR von 6,19 % wachsen.

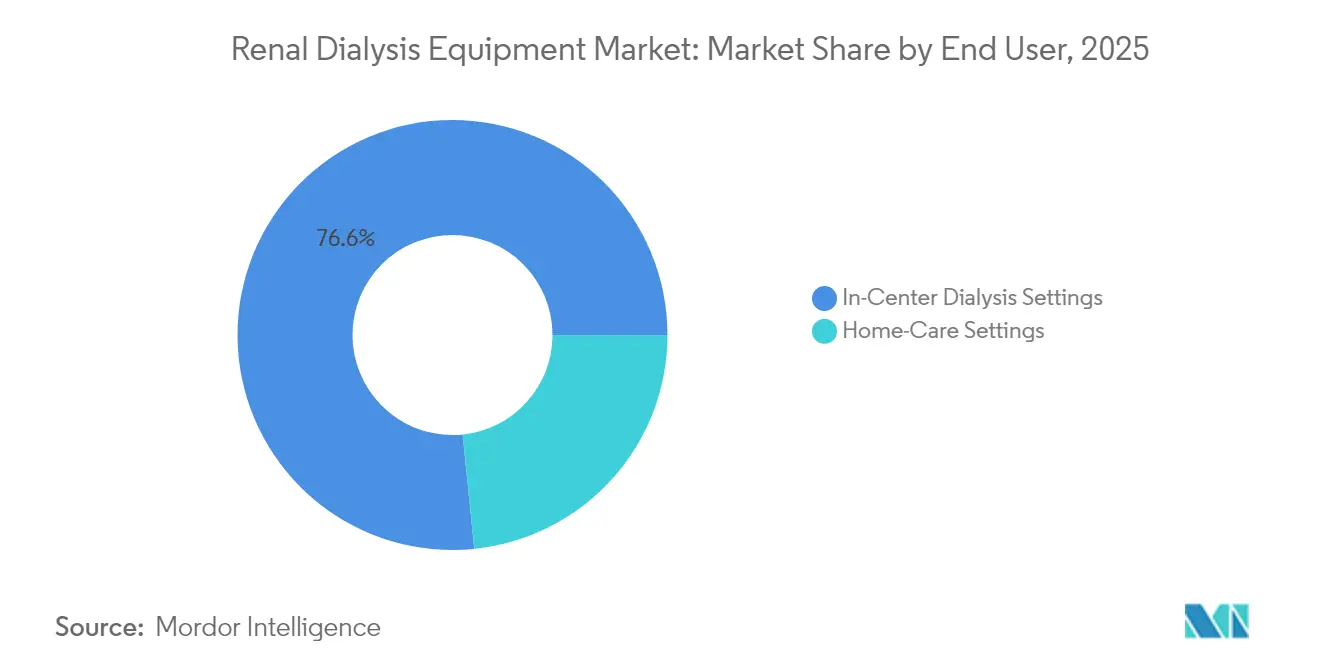

- Nach Endnutzer dominierten stationäre Einrichtungen im Jahr 2025 mit einem Umsatzanteil von 76,62 %; das Segment der häuslichen Pflege soll zwischen 2026 und 2031 mit einer CAGR von 5,88 % wachsen.

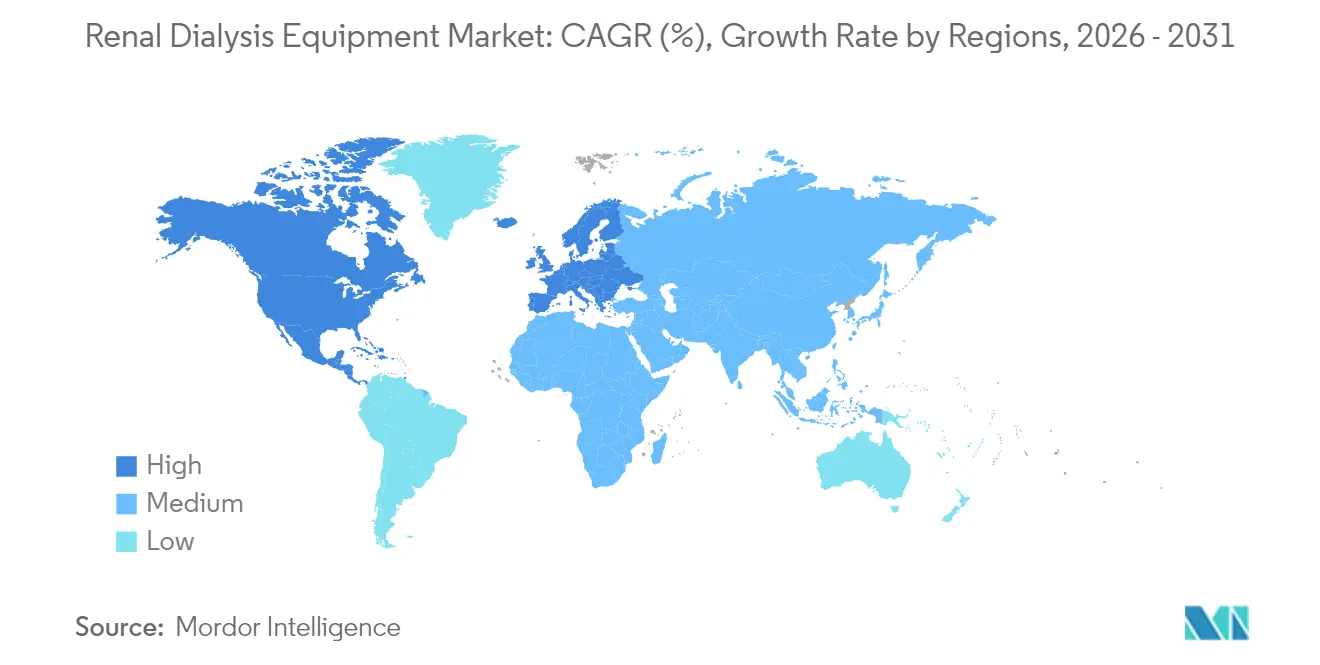

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 43,02 % am Markt für Nierendialysegeräte, während der asiatisch-pazifische Raum die höchste CAGR von 6,86 % bis 2031 verzeichnen dürfte.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des globalen Marktes für Nierendialysegeräte

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage nach Peritonealdialyse | +1.2% | Global; am stärksten im asiatisch-pazifischen Raum und in Lateinamerika | Mittelfristig (2–4 Jahre) |

| F&E-Ausgaben für Geräte der nächsten Generation | +0.8% | Nordamerika und Europa; Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Zunehmende Prävalenz chronischer Nierenerkrankungen | +1.5% | Global; höchste Belastung in Ländern mit niedrigem und mittlerem Einkommen | Langfristig (≥ 4 Jahre) |

| Einführung portabler sorbensbasierter Systeme | +0.7% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| KI-gestützte vorausschauende Wartung | +0.4% | Entwickelte Märkte mit fortgeschrittener Infrastruktur | Mittelfristig (2–4 Jahre) |

| Netto-Null- und wasserlose Dialysetechnologien | +0.6% | Global; Priorität in wasserarmen Regionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach Peritonealdialyse

Die Nutzung der Peritonealdialyse steigt, da klinische Belege vergleichbare Überlebensraten wie bei der stationären Hämodialyse bestätigen und eine geringere Infektionsexposition für zu Hause behandelte Patienten hervorheben. Das US-amerikanische Nierendatensystem (USRDS) meldete zwischen 2012 und 2022 einen Anstieg der Heimdialysestarts um 70 %, unterstützt durch die Anreize des Medicare-Modells für ESRD-Behandlungsoptionen 2025 [1]US-amerikanisches Nierendatensystem, „USRDS-Jahresbericht 2024”, usrds.nih.gov. Lateinamerika veranschaulicht diesen Trend, wobei Mexiko ein Viertel der weltweiten Peritonealdialysepopulation ausmacht. Dennoch bestehen in einigen Regionen Versorgungslücken aufgrund begrenzter chirurgischer Ausbildung und Patientenaufklärung. Klinische Fachgesellschaften empfehlen nun eine frühzeitige Aufklärung über Behandlungsmodalitäten, um die Akzeptanz zu steigern, und Gerätehersteller bringen automatisierte Cycler auf den Markt, die Einrichtung und Überwachung vereinfachen.

Wachstum der F&E-Ausgaben für neue Dialyseprodukte

Führende Hersteller haben mehrjährige F&E-Budgets für die Weiterentwicklung von Dialyseplattformen bereitgestellt. Fresenius Medical Care erhielt die FDA-Zulassung für sein 5008X-System, das eine hochvolumige Hämodiafiltration ermöglicht und auf den Ersatz älterer Geräte abzielt [2]US-amerikanische Behörde für Lebens- und Arzneimittel, „510(k)-Zulassung K230145: 5008X-Hämodialysesystem”, fda.gov. Vantive, die neu ausgegliederte Nierenbehandlungseinheit von Baxter, plant eine Investition von 1 Milliarde USD über fünf Jahre zur Kommerzialisierung portabler und implantierbarer Technologien. Akademische Gruppen verleihen zusätzlichen Schwung: Die Universität Portsmouth demonstrierte Algorithmen für vorausschauende Wartung, die die Geräteausfallzeiten um 30 % reduzierten, während die Seoul National University nano-elektrokinetische Pumpen für kompakte Peritonealeinheiten weiterentwickelt. Förderprogramme wie KidneyX haben seit 2023 17 Millionen USD vergeben und sorgen für eine stetige Projektpipeline.

Zunehmende Prävalenz chronischer Nierenerkrankungen (CKD)

Im Jahr 2025 waren 37 Millionen Amerikaner von CKD betroffen, und epidemiologische Übersichten verzeichneten 2019 weltweit 18,99 Millionen Neuerkrankungen, was eine anhaltende Belastung widerspiegelt, die das Wachstum des Marktes für Nierendialysegeräte untermauert. Diabetes und Bluthochdruck bleiben die führenden Risikofaktoren; die CDC schätzt, dass Medicare im Jahr 2024 87,2 Milliarden USD für CKD ausgegeben hat, was fast 8 % seines Budgets entspricht. Länder mit niedrigem Einkommen verzeichnen den stärksten Anstieg der Inzidenz, verfügen jedoch nicht über ausreichende Therapiekapazitäten, was erhebliche Marktchancen für kostenoptimierte Geräte schafft. Modellierungsstudien prognostizieren, dass CKD-bedingte Todesfälle bis 2030 die Marke von 1,81 Millionen überschreiten werden, sodass die Nachfrage nach Dialyse und Transplantation das Angebot übersteigen wird.

Einführung portabler sorbensbasierter Dialysesysteme

Portable Systeme, die Dialysat durch Sorbenspatronen regenerieren, reduzieren den Wasserverbrauch und die Infrastrukturkosten erheblich. Die SC+-Plattform von Quanta Dialysis Technologies erhielt die FDA-Zulassung für den Heimgebrauch mit Durchflussraten, die denen stationärer Geräte entsprechen, und arbeitet mit normalem Leitungswasser. Klinische Tests zeigen, dass pulsierende Push-Pull-Strömungen die Lösungsmittelclearance um 10–15 % verbessern, und Einrichtungen profitieren von schnellerer Raumrotation und niedrigeren Betriebskosten. Das Anlegervertrauen stieg nach der Series-D-Finanzierungsrunde von Quanta in Höhe von 245 Millionen USD, die eine globale Skalierung und Anwendungen in der Akutversorgung ermöglicht.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Komplikationen und Risiken bei der Dialyse | -0.8% | Global; höhere Auswirkung in Entwicklungsregionen | Kurzfristig (≤ 2 Jahre) |

| Erstattungsbeschränkungen in Schwellenmärkten | -1.2% | Asiatisch-pazifischer Raum, Lateinamerika, Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Volatile Versorgung mit medizinischen Kunstharzen | -0.6% | Global; akut in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Kontrolle von Einwegkunststoffen | -0.4% | Europa und Nordamerika; Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Komplikationen und Risiken im Zusammenhang mit Dialyseverfahren

Sicherheitswarnungen der FDA aus dem Jahr 2024 beschrieben das Auslaugen toxischer Verbindungen aus Silikonschläuchen in pädiatrischen Kreisläufen, was zu raschen Neugestaltungen und Materialsubstitutionen führte (fda.gov). Infektionen des Gefäßzugangs bleiben eine führende Ursache für Krankenhausaufenthalte; das CMS-ESRD-Maßnahmenhandbuch zeigte, dass die Verwendung von Kathetern mit höheren Sepsisraten korreliert als arteriovenöse Fisteln. Peritonitis bei der Peritonealdialyse ist rückläufig, schreckt jedoch weiterhin Kliniker in Einrichtungen mit begrenzter Ausbildung ab. Diese Komplikationen erhöhen die Behandlungskosten und können den Therapiebeginn verzögern, was die allgemeine Gerätenutzung verlangsamt.

Erstattungsbeschränkungen in Schwellenmärkten

Das Clinical Journal of the American Society of Nephrology stellte fest, dass 90 % der befragten Regierungen die Erhaltungsdialyse erstatten, die Zahlungssätze jedoch eng mit dem nationalen BIP korrelieren, was erhebliche Lücken im asiatisch-pazifischen Raum und in Teilen Afrikas hinterlässt. Registerdaten zeigen, dass die Prävalenz der Nierenersatztherapie eng mit dem Bruttonationaleinkommen korreliert, was den finanziellen Zugang als primäres Hindernis bestätigt. Da das stärkste CKD-Wachstum dort auftritt, wo die Erstattung am schwächsten ist, müssen Hersteller kostengünstigere Modelle entwickeln, die Produktion lokalisieren und mit gemeinnützigen Organisationen zusammenarbeiten, um die Nachfrage zu erschließen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Hämodialyseplattformen bleiben dominant, während Peritonealgeräte an Dynamik gewinnen

Hämodialysegeräte, Wasseraufbereitungssysteme und ergänzende Einwegartikel machten im Jahr 2025 56,05 % des Marktanteils für Nierendialysegeräte aus, gestützt durch jahrzehntelange installierte Infrastruktur und die Vertrautheit der Kliniker. Die hochvolumige Hämodiafiltrations-Einheit 5008X soll die Geräteflotten bei großen US-amerikanischen Anbietern erneuern, was auf anhaltende Investitionen in konventionelle Plattformen hindeutet. Im Gegensatz dazu werden Peritonealdialyse-Cycler voraussichtlich eine CAGR von 6,42 % verzeichnen, begünstigt durch Kostenträgeranreize und Fortschritte bei benutzerfreundlichen Schnittstellen. Automatisierte Cycler mit Ferntelemetrie erweitern die Nutzung bei älteren und ländlichen Patienten, und neue biokompatible Lösungen reduzieren die Peritonitisraten. Konzentrate und Lösungen profitieren ebenfalls von CMS-Richtlinienänderungen, die orale Phosphatbinder in die Pauschalzahlung einbeziehen und damit ergänzende Einnahmequellen erweitern.

Die Dynamik bei Peritonealgeräten ist in Mexiko, China und den Vereinigten Staaten am stärksten, wo Übergangspflegeeinheiten Kandidaten durch die Modalitätsauswahl begleiten. Engpässe in der Lieferkette bei Kunststoffblutleitungen und Patronen haben den Bedarf an Mehrquellenbeschaffungsstrategien verdeutlicht, doch Hersteller mit vertikal integrierter Kunstharzkapazität bewältigen Störungen besser als Wettbewerber. Nachhaltigkeitsziele beschleunigen den Übergang zu recycelbaren Patronen, und Forschungskonsortien erproben pflanzenbasierte Polymere für Dialysatorgehäuse. Mit zunehmendem Heimgebrauch werden Kundendienst und technischer 24-Stunden-Support zu wichtigen Wettbewerbsdifferenzierungsmerkmalen.

Nach Anwendung: Konventionelle Hämodialyse führt, heimbasierte Modalitäten beschleunigen sich

Die konventionelle stationäre Hämodialyse behielt im Jahr 2025 einen Anteil von 81,65 % an der Marktgröße für Nierendialysegeräte, was die weltweite Standardisierung dreiwöchentlicher Behandlungsregimes widerspiegelt. KI-gesteuerte Sensoren in modernen Geräten passen die Ultrafiltration nun in Echtzeit an, reduzieren Hypotonieereignisse und entsprechen Qualitätskennzahlen. Kurztägliche und nächtliche Varianten wachsen von einer kleinen Basis aus, unterstützt durch Ergebnisdaten, die auf ein überlegenes Flüssigkeitsmanagement und eine von Patienten berichtete Lebensqualität hinweisen.

Peritonealdialyseanwendungen sind zwar kleiner, sollen aber mit einer CAGR von 6,19 % wachsen. Die kontinuierliche ambulante Peritonealdialyse (CAPD) dominiert die lateinamerikanische Praxis, während die automatisierte Peritonealdialyse (APD) in entwickelten Volkswirtschaften an Bedeutung gewinnt. Der USRDS-Bericht 2024 zeigte, dass 45,6 % der US-amerikanischen Kliniken noch keine Heimdialysezertifizierung besitzen, was ein großes Konversionspotenzial bietet, sobald Ausbildungshürden beseitigt sind. Aufkommende Telemedizinplattformen ermöglichen es Nephrologen, Echtzeitdaten zu überprüfen und proaktiv einzugreifen, was das Vertrauen in die häusliche Pflege stärkt.

Nach Endnutzer: Einrichtungsbasierte Versorgung überwiegt, während das Wachstum der häuslichen Pflege übertrifft

Stationäre Einrichtungen erzielten im Jahr 2025 einen Umsatzanteil von 76,62 %, gestützt durch Skaleneffekte und unmittelbare klinische Aufsicht. Fresenius Medical Care und DaVita standardisieren durch vertikale Integration Protokolle und konsolidieren die Beschaffung, was ihre Einkaufsmacht stärkt. Krankenhausbasierte Einheiten behandeln Patienten mit höherem Schweregrad und weisen aufgrund chirurgischer Ressourcen einen größeren Anteil an Peritonealfällen auf.

Häusliche Pflegeeinrichtungen sind zwar noch im Entstehen, sollen aber jährlich um 5,88 % wachsen. Die Medicare-Zahlungsanpassung für Heimdialyse und die FDA-Zulassung von Geräten, die mit Leitungswasser betrieben werden, senken die Einstiegshürden. Übergangliche Schulungsprogramme berichten von Konversionsraten über 40 %, was auf die Bereitschaft der Patienten hinweist, wenn die Aufklärung strukturiert ist. Fernüberwachungsplattformen, die in elektronische Gesundheitsakten einfließen, erleichtern die Einhaltung regulatorischer Anforderungen und die frühzeitige Erkennung unerwünschter Ereignisse.

Geografische Analyse

Nordamerika behielt im Jahr 2025 einen Anteil von 43,02 % am Markt für Nierendialysegeräte dank robuster Erstattung, umfangreicher Kliniknetzwerke und schneller Gerätezulassungen. Medicare gab 2024 75 Milliarden USD für CKD-Begünstigte aus, und CMS erhöhte den ESRD-Basissatz im Jahr 2025 auf 273,82 USD, was die Investitionsbudgets der Anbieter direkt ankurbelt. Kanadas Einzahler-Modell garantiert eine landesweite Dialyseversorgung, während Mexiko aufgrund anhaltender politischer Unterstützung weltweit bei der Peritonealnutzung führt. Obwohl hurrikanbedingte Störungen in einem wichtigen Dialysatorwerk in North Carolina die Konzentration der Lieferkette offenbarten, ermöglichten FDA-Notfallgenehmigungen alternative Beschaffungsquellen, was Hersteller dazu veranlasste, ihre Standorte zu diversifizieren.

Europa ist die zweitgrößte Region und zeichnet sich durch strenge Umweltrichtlinien aus, die wasserarme und abfallarme Systeme begünstigen. Die nationalen Gesundheitsdienste in Deutschland, Frankreich und dem Vereinigten Königreich finanzieren den universellen Zugang, und die Europäische Nierenvereinigung fördert grenzüberschreitende klinische Leitlinien zur Harmonisierung von Qualitätsstandards. Die nephrologische Fachgesellschaft Italiens veröffentlichte 2024 einen zehnstufigen grünen Rahmen, der die Wiederaufbereitung von Dialysatoren und die Nutzung erneuerbarer Energien in Kliniken fördert. Regulatorische Aktualisierungen, die die ISO-23500-Wasserreinheitsgrenzen mit den AAMI-Richtlinien in Einklang bringen, drängen Anbieter dazu, Filtrationsmodule im gesamten installierten Bestand aufzurüsten.

Der asiatisch-pazifische Raum ist das am schnellsten wachsende Gebiet mit einer prognostizierten CAGR von 6,86 %. Japan verzeichnet die weltweit höchste ESRD-Prävalenz und verfügt über eine ausgefeilte Erstattung für die dreiwöchentliche stationäre Hämodialyse. China und Indien weisen eine Versorgungslücke von 66 % auf, was den größten latenten Nachfragepool darstellt. Staatlich geführte Versicherungsausweitungen, Private-Equity-Investitionen in Dialyseketten und öffentlich-private Partnerschaften für die ländliche Versorgung verringern Ungleichheiten. Australien und Südkorea weisen eine nahezu universelle Versorgung auf und sind frühe Anwender von telemedizinisch überwachten Heimsystemen. Multinationale Unternehmen errichten zunehmend lokalisierte Montagewerke, um preissensible Segmente zu bedienen und sich für Beschaffungsausschreibungen zu qualifizieren.

Wettbewerbslandschaft

Der Markt für Nierendialysegeräte ist stark konzentriert. Fresenius Medical Care und DaVita behandeln gemeinsam 69 % der US-amerikanischen Patienten in 65 % der Einrichtungen, und Fresenius beliefert einen erheblichen Anteil der Geräte an seine eigenen Standorte, was die vertikale Kontrolle stärkt. Die Übernahme von NxStage durch Fresenius stärkte sein Heimhämodialyse-Portfolio, während DaVita Analysen nutzt, um die Kapazitätsauslastung zu optimieren. Baxter schloss eine Ausgliederung seiner Nierenbehandlungssparte Vantive im Wert von 3,8 Milliarden USD ab und stellte 1 Milliarde USD bereit, um tragbare und implantierbare Technologien zu beschleunigen – ein Schritt, der die Wettbewerbsdynamik bis 2028 neu gestalten könnte.

Aufstrebende Herausforderer konzentrieren sich auf Portabilität und Benutzerfreundlichkeit. Outset Medicals Tablo integriert Wasseraufbereitung und unterstützt akute und chronische Einstellungen, sodass Krankenhäuser Dialyse über dedizierte Einheiten hinaus einsetzen können. Quantas SC+ liefert klinikgerechte Leistung in einem trolleygroßen Formfaktor und hat weltweit mehr als 1 Million Behandlungsstunden angesammelt. Gerätehersteller setzen auch auf Nachhaltigkeit: Nipro führte Dialysatoren mit kohlenstoffreduzierten Membranen ein, und B. Braun erprobt Programme für recycelbare Patronen, die darauf abzielen, den Kunststoffabfall pro Behandlung um 40 % zu reduzieren.

Strategische Allianzen nehmen zu. Fresenius kooperierte 2025 mit Nvidia, um KI-Workflows einzubetten, die Koagulationsanomalien erkennen, bevor Alarme ausgelöst werden, während Baxter eine Absichtserklärung mit Tencent unterzeichnete, um die Fernüberwachung in seine automatisierten Peritonealcycler für den chinesischen Markt zu integrieren. Lieferanten kombinieren Geräte mit Cloud-Analysen, Verbrauchsmaterialabonnements und Patientenaufklärungs-Apps, um langfristige Einnahmen zu sichern und sich über Hardware-Spezifikationen hinaus zu differenzieren.

Globale Marktführer für Nierendialysegeräte

Fresenius Kabi AG

Baxter International, Inc.

Nikkiso Co, Ltd.

Nipro Corporation

B. Braun Melsungen AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Das Four Square Medical Center in Coimbatore führte die Dimi-Heimdialysemaschine ein, ein RO-freies System, das für den Heimgebrauch entwickelt wurde.

- Oktober 2024: Nephro Care India Ltd. und NIT Silchar stellten einen Prototyp einer KI-gestützten intelligenten Hämodialysemaschine vor, die die Behandlungskosten um bis zu 75 % senken soll.

- März 2024: Nipro Medical Corporation führte das SURDIAL DX-Hämodialysesystem in den Vereinigten Staaten ein.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Markt für Nierendialysegeräte als alle neuen Maschinen und Einwegartikel, die direkt Hämo- oder Peritonealdialyse für Patienten mit chronischem oder akutem Nierenversagen durchführen, bewertet zum Zeitpunkt des Erstverkaufs durch den Hersteller. Dazu gehören eigenständige Hämodialyseeinheiten, Peritonealcycler, zugehörige Wasseraufbereitungsmodule, Blutleitungssysteme, Dialysatoren und patientenspezifische Flüssigkeitspatronen. Geräte für die kontinuierliche Nierenersatztherapie, die eine identische Filtrationsarchitektur aufweisen, werden ebenfalls berücksichtigt.

Ausschlüsse aus dem Umfang: Mietdienstleistungen, Verfahrensgebühren, Dialysestühle und allgemeine Krankenhausausstattung sind nicht enthalten.

Segmentierungsübersicht

- Nach Produkttyp

- Hämodialysegeräte (HD)

- Dialysegeräte

- Dialysatoren

- Blutleitungen und Schlauchsets

- Wasseraufbereitungssysteme

- Peritonealdialysegeräte (PD)

- Automatisierte PD-Cycler

- Portable PD-Geräte

- Konzentrate und Lösungen

- Sonstiges Zubehör

- Hämodialysegeräte (HD)

- Nach Anwendung

- Hämodialyse

- Konventionelle Hämodialyse

- Kurztägliche Hämodialyse

- Nächtliche Hämodialyse

- Peritonealdialyse

- CAPD

- APD

- Hämodialyse

- Nach Endnutzer

- Dialysezentren

- Häusliche Pflegeeinrichtungen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mehrere halbstrukturierte Interviews mit Nephrologen, Beschaffungsmanagern und Aftermarket-Ingenieuren in Nordamerika, Europa und wachstumsstarken asiatischen Volkswirtschaften ermöglichten es uns, Akzeptanzraten für die Heimdialyse zu überprüfen, Importstatistiken zu validieren und realistische Durchschnittspreiskorridore zu ermitteln. Kontinuierliche Online-Umfragen mit Patienteninteressengruppen klärten darüber hinaus Modalitätspräferenzen und Ersatzintervalle.

Desk-Research

Wir begannen mit öffentlich zugänglichen Ankerpunkten: Tabellen zur Prävalenz von Nierenerkrankungen der WHO, ESRD-Zahlen aus dem USRDS und dem ERA-Register, Import-Export-Codes für 901890 und 842129 unter UN Comtrade sowie Zollanmeldungen der wichtigsten Zollunionen, da diese überprüfbare Versand- oder Patientenzahlen melden. Briefs von Handelsverbänden der Internationalen Gesellschaft für Nephrologie, Sicherheitswarnungen aus der FDA-MAUDE-Datenbank und über Questel abgerufene Patentfamilien halfen uns, die technologische Diffusion und Ersatzzyklen zu kartieren. Unser Team griff dann auf kostenpflichtige Repositorien wie D&B Hoovers für Unternehmenserlösaufteilungen und Dow Jones Factiva für Preisnachrichten zurück. Diese Quellen veranschaulichen Marktvolumenbaselines, typische Durchschnittsverkaufspreise und Beschaffungstrends; viele weitere Referenzen wurden über die hier aufgeführten hinaus konsultiert.

Marktgrößenbestimmung und Prognose

Wir modellierten den Markt von oben nach unten, indem wir zunächst die behandelte ESRD-Bevölkerung nach Land projizierten und mit der Penetration der Dialysemodalität und den Maschinen-zu-Patienten-Verhältnissen multiplizierten; die Ergebnisse wurden von unten nach oben mit Stichproben von Lieferantenlieferungen und Kanalprüfungen abgeglichen, bevor die endgültige Kalibrierung erfolgte. Kritische Variablen umfassen die Prävalenz chronischer Nierenerkrankungen, die Maschinenlebensdauer, die durchschnittlichen jährlichen Behandlungssitzungen, die Anteile der heimbasierten Nutzung, die öffentlichen Erstattungsobergrenzen und die Bewegungen des medianen Maschinen-Durchschnittsverkaufspreises. Eine multivariate Regression verknüpft diese Treiber mit historischen Einnahmen, um bis 2030 zu prognostizieren, und eine Szenarioanalyse passt sich an Erstattungsschocks oder technologische Durchbrüche an.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen eine dreistufige Überprüfung: Analyst, leitender Analyst und Fachbereichsleiter. Abweichungen von mehr als ±5 % gegenüber aktuellen Versand- oder Registerdaten lösen Modellneuberechnungen aus. Wir aktualisieren jährlich, mit Zwischenaktualisierungen, wenn regulatorische oder Rückrufereignisse die Nachfrage wesentlich verändern.

Warum Mordors Baseline für Nierendialysegeräte zuverlässig ist

Veröffentlichte Zahlen weichen häufig voneinander ab, weil Akteure unterschiedliche Gerätegruppierungen, Preisdefinitionen und Aktualisierungsrhythmen wählen. Wir legen unsere geräteorientierte Perspektive, den aktuellen Durchschnittspreisstack und die jährliche Aktualisierung offen, damit Entscheidungsträger sofort erkennen können, was in der Zahl enthalten ist und was nicht.

Zu den wichtigsten Lückenursachen gehören einige Verlage, die Verbrauchsmaterialien und mehrjährige Serviceverträge in den Geräteerlös einrechnen, andere, die Heimdialyse-Cycler ausschließen, und einige, die Verkäufe zu Kassakursen statt zu Geschäftsjahres-Durchschnittskursen umrechnen, was die Gesamtsummen in volatilen Währungsperioden aufbläht. Unsere disziplinierte Abgrenzung und die Währungsabstimmung zur Jahresmitte begrenzen solche Schwankungen.

Vergleichsmaßstab

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| 21,17 Mrd. USD (2024) | ||

| 98,51 Mrd. USD (2024) | Globale Unternehmensberatung A | Bündelt Maschinen mit Flüssigkeiten und Wartungsdienstleistungen; basiert Gesamtsummen auf Krankenhausausgaben-Proxys |

| 19,52 Mrd. USD (2024) | Branchenverleger B | Verwendet Fabrikabgabepreise und schließt Heimdialysesysteme aus dem Umfang aus |

Zusammenfassend lässt sich sagen, dass Mordors transparente Geräteliste, der patientenbasierte Nachfragepool und die dualen Validierungsschritte eine ausgewogene Baseline erzeugen, die Kunden auf greifbare Variablen zurückverfolgen und mit begrenzten Ressourcen replizieren können – etwas, das breitere oder engere Perspektiven nicht garantieren können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der globale Markt für Nierendialysegeräte?

Die Größe des globalen Marktes für Nierendialysegeräte soll im Jahr 2026 23,56 Milliarden USD erreichen und mit einer CAGR von 5,18 % bis 2031 auf 30,33 Milliarden USD wachsen.

Wie groß ist der aktuelle globale Markt für Nierendialysegeräte?

Im Jahr 2026 soll die Größe des globalen Marktes für Nierendialysegeräte 23,56 Milliarden USD erreichen.

Wer sind die wichtigsten Akteure im globalen Markt für Nierendialysegeräte?

Fresenius Kabi AG, Baxter International, Inc., Nikkiso Co, Ltd., Nipro Corporation und B. Braun Melsungen AG sind die wichtigsten Unternehmen, die im globalen Markt für Nierendialysegeräte tätig sind.

Welche Region wächst am schnellsten im globalen Markt für Nierendialysegeräte?

Der asiatisch-pazifische Raum soll im Prognosezeitraum (2026–2031) die höchste CAGR verzeichnen.

Welche Region hat den größten Anteil am globalen Markt für Nierendialysegeräte?

Im Jahr 2025 hat Nordamerika den größten Marktanteil am globalen Markt für Nierendialysegeräte.

Welche Jahre deckt dieser globale Markt für Nierendialysegeräte ab, und wie groß war der Markt im Jahr 2025?

Im Jahr 2025 wurde die Größe des globalen Marktes für Nierendialysegeräte auf 23,56 Milliarden USD geschätzt. Der Bericht deckt die historische Marktgröße des globalen Marktes für Nierendialysegeräte für die Jahre 2019, 2020, 2021, 2022, 2023 und 2024 ab. Der Bericht prognostiziert auch die Größe des globalen Marktes für Nierendialysegeräte für die Jahre 2026, 2027, 2028, 2029, 2030 und 2031.

Seite zuletzt aktualisiert am: