Marktgröße und Marktanteil für Künstliche Organe und Bionik

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

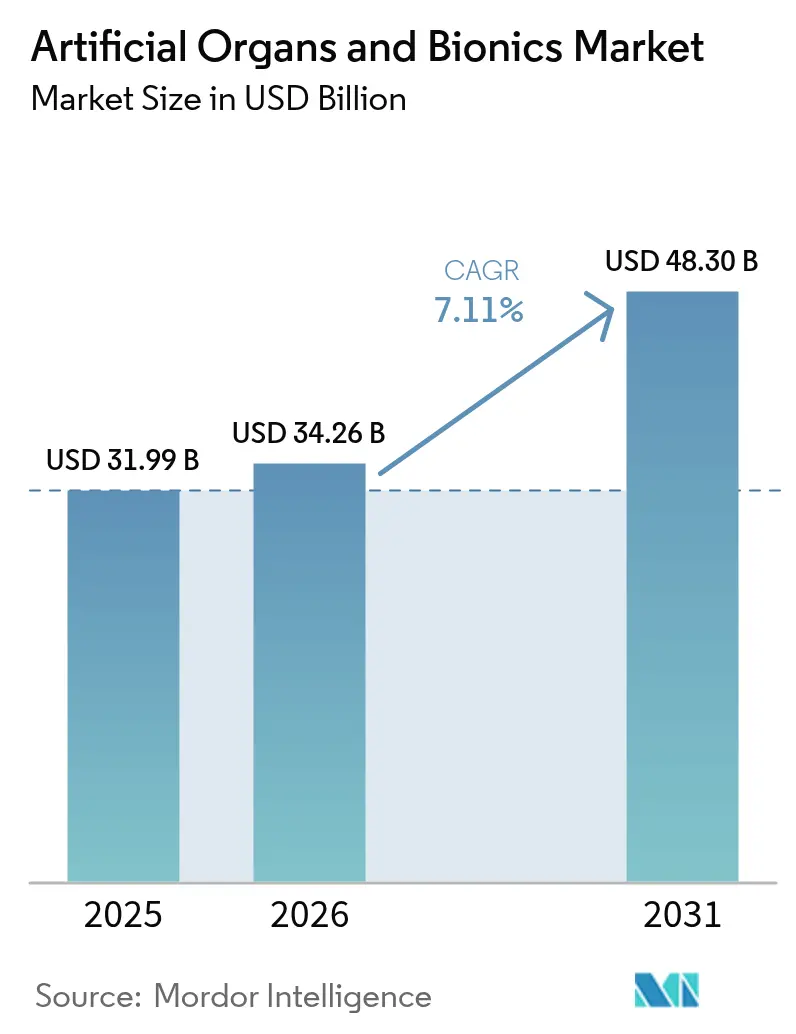

| Marktgröße (2026) | 34.26 Milliarden US-Dollar |

| Marktgröße (2031) | 48.3 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.11% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Künstliche Organe und Bionik von Mordor Intelligence

Die Marktgröße für Künstliche Organe und Bionik wird im Jahr 2026 auf 34,26 Milliarden USD geschätzt, ausgehend von einem Wert von 31,99 Milliarden USD im Jahr 2025, mit Projektionen für 2031 von 48,3 Milliarden USD, was einem Wachstum von 7,11 % CAGR über den Zeitraum 2026–2031 entspricht. Die Größenexpansion wird durch das Zusammentreffen von Durchbrüchen in der Biomaterialforschung, miniaturisierten Elektronikkomponenten und dem 3-D-Biodruck geprägt, die allesamt Entwicklungszeiten verkürzen und die klinische Akzeptanz von kardiovaskulären, renalen und neuroprothetischen Geräten steigern. Überlastete Transplantationswartelisten und beschleunigte regulatorische Programme treiben Investitionen in vollständige Kunstherzen, tragbare künstliche Nieren und Gehirn-Computer-Schnittstellen der nächsten Generation voran. Durch das Militär finanzierte Programme zur Wiederherstellung von Gliedmaßen haben neuronales Schnittstellenwissen freigesetzt, das nun in zivile Lösungen einfließt, während die schrittweise Akzeptanz häuslicher bionischer Therapien durch Versicherer die behandelte Bevölkerung vergrößert. Lieferkettenprobleme im Zusammenhang mit Seltenerd-Sensoren und hochwertigen Chips bleiben ein Beobachtungspunkt, doch wachsende regionale Fertigungskapazitäten im asiatisch-pazifischen Raum mildern einen Teil dieser Risiken.

Wichtigste Erkenntnisse des Berichts

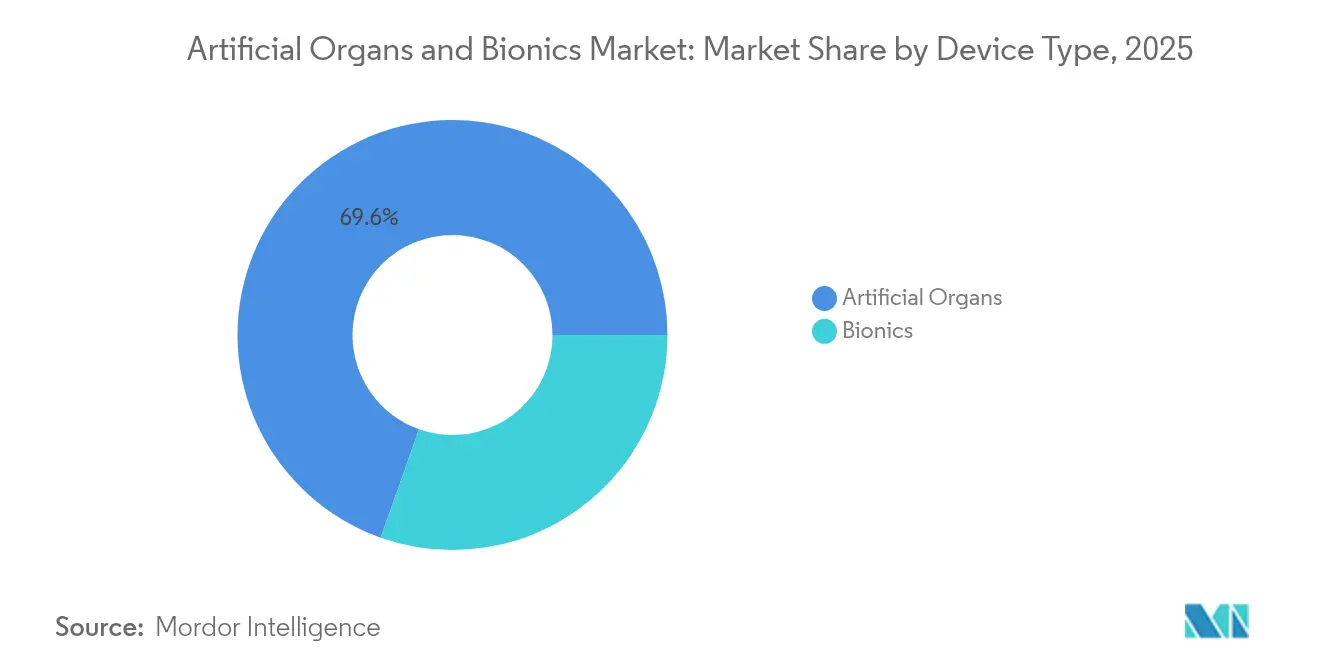

- Nach Gerätetyp führten künstliche Organe im Jahr 2025 mit einem Umsatzanteil von 69,58 %; die Bionik wird bis 2031 voraussichtlich mit einer CAGR von 8,05 % wachsen.

- Nach Technologie hielten tragbare und extrakorporale Systeme im Jahr 2025 einen Marktanteil von 54,71 % am Markt für Künstliche Organe und Bionik, während implantierbare Systeme mit einer CAGR von 9,10 % bis 2031 das höchste Wachstum verzeichnen sollen.

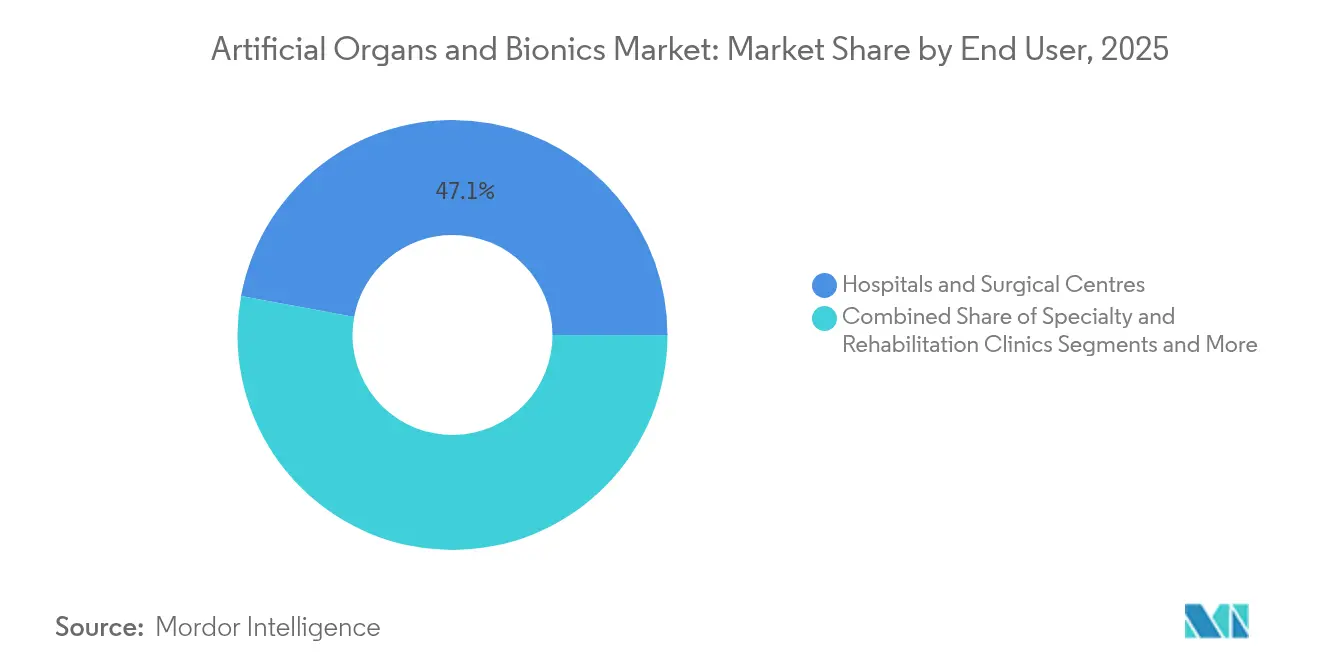

- Nach Endnutzer entfielen im Jahr 2025 47,10 % der Marktgröße für Künstliche Organe und Bionik auf Krankenhäuser und chirurgische Zentren, während häusliche Pflege und ambulante Einrichtungen im Zeitraum 2026–2031 mit einer CAGR von 9,05 % wachsen.

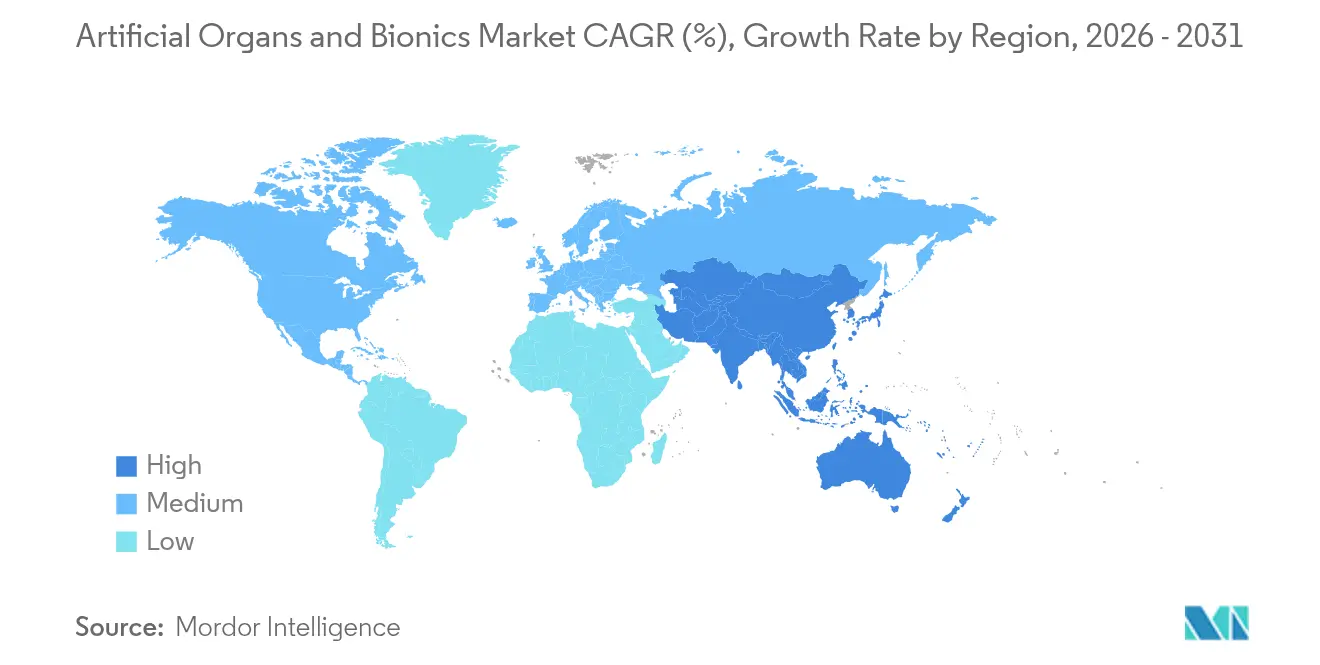

- Nach Geografie behielt Nordamerika im Jahr 2025 einen Anteil von 38,25 % am Markt für Künstliche Organe und Bionik, während der asiatisch-pazifische Raum bis 2031 die schnellste regionale CAGR von 10,30 % verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Künstliche Organe und Bionik

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelle Fortschritte in Biomaterialien, Mikroelektronik und 3-D-Biodruck | +2.1% | Nordamerika, Europa, Kernregionen des asiatisch-pazifischen Raums | Mittelfristig (2–4 Jahre) |

| Zunehmende Häufigkeit chronischen Organversagens und Behinderungen | +1.8% | Global, konzentriert in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Mangel an Spenderorganen | +1.5% | Global, akut in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Beschleunigte regulatorische Zulassungswege | +1.2% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Durch das Militär finanzierte Programme zur Wiederherstellung von Gliedmaßen | +0.9% | Nordamerika und verbündete Nationen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Häufigkeit chronischen Organversagens und Behinderungen

Degenerative Erkrankungen vergrößern den adressierbaren Markt für kardiale Unterstützungssysteme, renale Ersatztherapien und Neuroprothesen. Herz-Kreislauf-Erkrankungen betreffen 49 Millionen Menschen in der EU und befeuern die Nachfrage nach mechanischen Kreislaufunterstützungssystemen. Japans Versuche mit insulinproduzierenden iPS-Zellen unterstreichen den Schwung hinter einem bioartifiziellen Pankreas für 139.000 lokale Typ-1-Diabetes-Patienten. Alternde Bevölkerungen führen zu zunehmenden schlaganfallbedingten motorischen Defiziten und bereiten den Boden für Gehirn-Computer-Schnittstellen, die Kommunikation und Mobilität wiederherstellen. Das US-Ministerium für Veteranenangelegenheiten unterstützt im Haushaltsjahr 2025 25 auf Prothetik ausgerichtete Projekte, was auf eine anhaltende langfristige Nachfrage hindeutet.

Mangel an Spenderorganen

Mehr als 103.000 Amerikaner warten auf Transplantationen; in Japan erhalten weniger als 3 % der Patienten mit Organversagen Spenden von hirntoten Spendern, was die Nachfrage nach Alternativen verstärkt. Von der FDA genehmigte Versuche mit Schweineorganen im Jahr 2025 sind symptomatisch für den Wandel hin zur Xenotransplantation. Überbrückungsgeräte wie das künstliche Herz Carmat Aeson haben 30 europäische Patienten durchschnittlich 156 Tage am Leben erhalten. Chinas 45-Gramm-Kunstherz für Kinder beantwortet einen akuten Bedarf in der kardialen Unterstützung von Kindern.

Schnelle Fortschritte in Biomaterialien, Mikroelektronik und 3-D-Biodruck

Teams der Stanford-Universität haben vaskularisierte Herz- und Leber-Organoide gezüchtet, ein Schritt hin zu größengerechten Konstrukten für den menschlichen Einsatz[1]Patrick Monahan, „Stanford-Wissenschaftler züchten vaskularisierte Herz- und Leber-Organoide”, med.stanford.edu. In Mäuse transplantierte, mittels 3-D-Biodruck hergestellte Lebern erzielten eine Überlebensrate von 90 % und validierten das Konzept gedruckter menschlicher Transplantate. Gehirn-Computer-Schnittstellen-Studien stellten die Sprache in Echtzeit bei ALS-Patienten wieder her. Hydrogel-Oberflächenchemien dämpfen Entzündungsreaktionen und verlängern die Lebensdauer von Implantaten. Weichrobotische Herzen modellieren natürliche Kontraktionsmuster und reduzieren das Thromboserisiko.

Durch das Militär finanzierte Programme zur Wiederherstellung von Gliedmaßen (nach 2024)

Das US-Verteidigungsministerium hat im Haushaltsjahr 2025 141 Milliarden USD für Forschung, Entwicklung, Test und Evaluierung bereitgestellt und Kapital in neuronale Schnittstellen und hochhaltbare Prothesen geleitet. DARPA betreibt vier aktive Bionik-Initiativen, die auf Elektrodenarrays und kybernetische Gliedmaßen abzielen. Die Gesundheitsbehörde des Verteidigungsministeriums hat 120 medizinische KI-Anwendungsfälle katalogisiert, von denen viele auf die Fernüberwachung fortschrittlicher Prothesen ausgerichtet sind. Militärische Leistungsspezifikationen beschleunigen die Entwicklung robuster, leichter Materialien, die später in zivile Lieferketten einfließen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Verfahrens- und Gerätekosten | -1.4% | Global, akut in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Biokompatibilitätsprobleme und Gerätefehlfunktionen | -0.8% | Global, regulatorischer Fokus in Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Lieferkettenprobleme bei Seltenerd-Sensoren und Chips | -0.6% | Global, konzentrierte Auswirkungen in der Fertigung im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Verfahrens- und Gerätekosten

Roboterknie können bis zu 51.000 USD kosten, und private Versicherer begrenzen häufig die Erstattung für Prothesen, sodass Patienten mit sechsstelligen Eigenkosten konfrontiert werden. Das Medicare-Paritätsgesetz des US-Bundesstaates Colorado veranschaulicht den lückenhaften Fortschritt bei Erstattungspflichten. Die Therapie mit einem vollständigen Kunstherz, einschließlich Operation und Nachsorge, kann pro Person 500.000 USD übersteigen, was die Nutzung auf ressourcenstarke Zentren beschränkt. Die Kostenbarriere ist in Schwellenmärkten ausgeprägter, wo die Erstattungssätze hinter den Gerätepreisen zurückbleiben.

Biokompatibilitätsprobleme und Gerätefehlfunktionen

Thrombotische Komplikationen stellen trotz Antikoagulationstherapien weiterhin eine Herausforderung für mechanische Kreislaufunterstützungsgeräte dar. Ein Schweinenieren-Xenotransplantat versagte nach vier Monaten und verdeutlichte anhaltende immunologische Hürden. FDA-Warnungen zu systemischen Reaktionen auf bestimmte Metallimplantate haben Neugestaltungen von Gelenk- und kardiovaskulären Geräten erzwungen. Narbengewebe um Elektrodenarrays beeinträchtigt die Signalqualität und treibt die Forschung an ultraweichen Polymeren voran.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Künstliche Organe führen trotz bionischer Beschleunigung

Künstliche Organe machten im Jahr 2025 69,58 % des Marktes für Künstliche Organe und Bionik aus, da Transplantationsengpässe die Nachfrage nach ventrikulären Unterstützungssystemen und aufkommenden bioartifiziellen Nieren aufrechterhalten. Die Bionik verzeichnet bis 2031 eine CAGR von 8,05 %, unterstützt durch miniaturisierte Gehirn-Computer-Schnittstellen, die nun Sprache und Feinmotorik ermöglichen. Die Marktgröße für Herzgeräte allein wird voraussichtlich mit einer CAGR von 7,52 % wachsen, unterstützt durch FDA-Durchbruchsbezeichnungen für vollständige Kunstherzen aus Titan.

Der klinische Schwung ist bei renalen Unterstützungssystemen erkennbar, wo Roivios eine Durchbruchsbezeichnung erhalten hat und US-amerikanische Zulassungsstudien vorbereitet. Mittels Biodruck hergestellte Leberkonstrukte und genomeditierte Schweinelebern schreiten durch frühe Studienphasen voran und signalisieren die Tiefe der Entwicklungspipeline. Das Wachstum der Neurobionik wird durch KI-gesteuerte Steuerungsalgorithmen verstärkt, die sich in Millisekunden an die Absicht des Nutzers anpassen. Insgesamt verankern diese Innovationen die langfristige Umsatzsichtbarkeit im Markt für Künstliche Organe und Bionik.

Nach Technologie: Implantierbare Systeme gewinnen durch Innovation an Boden

Tragbare und extrakorporale Plattformen hielten im Jahr 2025 einen Anteil von 54,71 %, doch implantierbare Systeme wachsen schneller mit einer CAGR von 9,10 %, da biokompatible Polymere, wiederaufladbare Batterien und Dünnschichtelektronik einen langfristigen Betrieb im Körper ermöglichen. Pioniere bei Cochlea-Implantaten haben vollständig implantierbare Geräte demonstriert, die externe Mikrofone überflüssig machen, und stärken damit das Marktangebot für Künstliche Organe und Bionik im Bereich diskreter Therapien.

Kabellose Herzschrittmacher wie Abbotts AVEIR DR haben eine Implantationserfolgsrate von 98,3 % gezeigt und das Vertrauen der Ärzte gestärkt. Extern können KI-gestützte Hörgeräte nun Sprache aus 50 dB Hintergrundlärm herausfiltern, was die Relevanz tragbarer Geräte erweitert. Die Integration von drahtlosem Laden mit vollständig implantierten linksventrikulären Unterstützungssystemen beseitigt perkutane Kabel, reduziert das Infektionsrisiko und verbessert die Lebensqualität. Diese gegenseitige Befruchtung von Ideen hält den Investitionsfluss in den Markt für Künstliche Organe und Bionik aufrecht.

Nach Endnutzer: Transformation der häuslichen Pflege treibt Wachstum

Krankenhäuser hielten im Jahr 2025 einen Anteil von 47,10 %, doch häusliche Pflege und ambulante Einrichtungen werden voraussichtlich mit einer CAGR von 9,05 % wachsen, da Gerätehersteller Bluetooth-Low-Energy-Chips, Cloud-Analysen und KI-gesteuerte Warnmeldungen integrieren. Die Marktgröße für ambulante Kanäle im Markt für Künstliche Organe und Bionik wird bis 2031 voraussichtlich 10,73 Milliarden USD übersteigen, gestützt durch Erstattungsreformen, die nun die Fernprogrammierung von Cochlea-Implantaten und Herzschrittmachern abdecken.

Das US-Ministerium für Veteranenangelegenheiten erprobt tragbare Exoskelette, die Nutzer per Smartphone kalibrieren, und demonstriert damit, wie Fernüberwachung die stationäre Rehabilitation verkürzt. Private Kliniken wie Open Bionics-Servicezentren unterstützen die individuelle Sockelanpassung und Firmware-Updates und stärken ein dezentrales Versorgungsmodell. Fortschritte bei der drahtlosen Energieübertragung und cloudbasierten Dashboards gestalten daher die Nutzungsmuster im Markt für Künstliche Organe und Bionik neu.

Geografische Analyse

Nordamerika behielt im Jahr 2025 einen Anteil von 38,25 % am Markt für Künstliche Organe und Bionik, gestützt durch ein etabliertes FDA-Schnellzulassungsrahmenwerk und robuste Risikokapitalfinanzierung. Investoren tätigten im Jahr 2024 offengelegte US-Transaktionen im Wert von über 2 Milliarden USD, von denen die Hälfte auf Start-ups im Bereich Herz und Neuroprothesen entfiel. Die ausgereifte Erstattungsinfrastruktur der Region begünstigt weiterhin die frühe Akzeptanz, doch die Preissensibilität steigt, da Kostenträger die Kosteneffizienz genauer prüfen.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 10,30 %, katalysiert durch Japans universelles Kunstblut, das eine zweijährige Haltbarkeit für alle Blutgruppen aufweist. Chinas dreifach integrierte Gehirn-Wirbelsäulen-Schnittstelle ermöglichte es querschnittsgelähmten Patienten, innerhalb von Wochen wieder zu gehen, und positioniert inländische Akteure an der Spitze der Neuroprothesen. Auch die Innovation bei pädiatrischen Geräten ist bemerkenswert: Ein 45-Gramm-Kunstherz für Kleinkinder füllte eine wichtige Nische und stärkte die regionale klinische Führungsrolle.

Europa behauptet eine technologische Führungsrolle durch Unternehmen wie Carmat, dessen Aeson-Kunstherz die CE-Kennzeichnung als Überbrückungstherapie zur Transplantation erhalten hat. Deutsche Transplantationszentren meldeten die erste vollständig implantierbare Kunstherz-Entlassung in die häusliche Pflege und erweiterten damit die reale Validierung. Parallele Initiativen bei Organerhaltungs-Perfusionssystemen verringern die Angebots-Nachfrage-Lücke bei Spenderorganen weiter und halten Europa fest im Hochinnovationsquadranten des Marktes für Künstliche Organe und Bionik.

Regulatorisches Umfeld

In den Vereinigten Staaten werden künstliche Organe und Bionik-Produkte im Rahmen des FDA-Regelwerks als Medizinprodukte reguliert, wobei zusätzliches Augenmerk auf Softwarefunktionen in lebenserhaltenden Implantaten und vernetzten Wearables liegt. FDA-Maßnahmen, die für diesen Markt relevant sind, umfassen Aktualisierungen der Vorschriften für kardiovaskuläre Geräte gemäß 21 CFR Part 870 (wirksam ab 30. April 2026) sowie die fortlaufende Angleichung der Einreichungen an anerkannte Konsensnormen wie den von der FDA anerkannten ISO 10993-1:2025 zur biologischen Beurteilung von Medizinprodukten, die bei kardiovaskulären Implantaten und Anwendungen künstlicher Organe eingesetzt werden.

In Europa regelt die Medizinprodukteverordnung (EU) 2017/745 weiterhin Klasse-III- und implantierbare Geräte, die für diesen Markt zentral sind, unterstützt durch Leitlinien der Medical Device Coordination Group (MDCG), um die Auslegung und die Anforderungen an den Nachweis über die Mitgliedstaaten hinweg zu harmonisieren. Die Delegierte Verordnung (EU) 2026/1451 der Kommission (veröffentlicht am 20. März 2026) änderte MDR-Bestimmungen durch Aktualisierung der Liste implantierbarer und Klasse-III-Geräte, die von vorherigen klinischen Prüfungspflichten ausgenommen sind, und beeinflusst so, wie ausgewählte Hochrisikoprodukte ihre klinischen Nachweispfade planen. Im Bereich Normen umfassen ISO-Arbeitsprogramme, die Konstruktionskontrollen und Verifizierung von Geräten beeinflussen, ISO/DIS 7198 (kardiovaskuläre Implantate und extrakorporale Systeme), das 2026 vorankommt, sowie ISO/AWI 26302, das für ventrikuläre Unterstützungssysteme und Kunstherzen entwickelt wird.

Wettbewerbslandschaft

Der Markt für Künstliche Organe und Bionik ist mäßig fragmentiert: Die fünf größten Unternehmen halten einen erheblichen Umsatzanteil, was Raum für agile Spezialisten lässt. Johnson & Johnsons Übernahme von Abiomed für 16,6 Milliarden USD unterstreicht den strategischen Wert bewährter kardialer Plattformen. BDs Akquisition der Critical-Care-Einheit von Edwards für 4,2 Milliarden USD und Teleflexs Kauf der vaskulären Vermögenswerte von BIOTRONIK für 760 Millionen EUR (878,2 Millionen USD) veranschaulichen die anhaltende Portfoliokonzentration.

Herausfordernde Marken skalieren schnell. BiVACOR sicherte sich 13 Millionen USD, um sein leichtes Titankunstherz voranzutreiben, das pulsatilen Fluss mittels eines magnetisch gelagerten Rotors liefert. Synchrons endovaskuläre Gehirn-Computer-Schnittstelle umgeht offene Gehirnoperationen, erhielt eine FDA-Ausnahmegenehmigung für Prüfgeräte und fördert die Differenzierung in Bezug auf Sicherheit. eGenesis überführt 10 genomedierte Schweineorgane in erste Studien am Menschen nach vielversprechenden Daten aus nicht-menschlichen Primaten und erweitert damit die Wettbewerbsparameter.

Etablierte Unternehmen behalten einen Vorteil in der Serienfertigung und im regulatorischen Know-how, doch kleinere Innovatoren nutzen ihre Agilität, um Nischen wie pädiatrische Herzen und vollständig implantierbare Cochlea-Systeme zu erschließen. KI-gestützte Hörgeräte, durch KI erweiterte Exoskelette und linksventrikuläre Unterstützungssysteme der nächsten Generation mit drahtloser Übertragung veranschaulichen, wie Softwarefähigkeiten nun die Hardwareführerschaft im Markt für Künstliche Organe und Bionik prägen.

Marktführer im Bereich Künstliche Organe und Bionik

Abiomed Inc

Boston Scientific Corporation

Ossur

Baxter International

Medtronic plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Kurzfristige Chancen im Markt für künstliche Organe und Bionik konzentrieren sich auf Technologien, die die Behandlungsbelastung senken und gleichzeitig die adressierbaren Einsatzbereiche erweitern, insbesondere Implantate mit verbesserten Sicherheitsprofilen und Hardware-Software-Designs, die auf Wartungsfreundlichkeit ausgelegt sind. FDA-Aktivitäten wie der PMA-Zusatz vom Dezember 2025 (P030011/S096) für Konstruktions- und Komponentenänderungen des SynCardia Systems Freedom Driver spiegeln die fortlaufende Pflege des kommerziellen Zulassungswegs für Kunstherz-Ökosysteme wider. Dies schafft zudem Raum für Zulieferer, die sich auf Langlebigkeit, Portabilität und Servicelogistik konzentrieren, welche Bridge-to-Transplant-Workflows unterstützen.

Ein weiterer Chancenbereich ist die technische Verschiebung hin zu mikrofluidischen und additiv gefertigten Plattformen für den Organersatz, die schneller hergestellt und iteriert werden können als monolithische Systeme, wobei erste Nachweise 2026 entstehen. Veröffentlichte Arbeiten zu mikrofluidischen Kunstlungen-Prototypen unter Verwendung hybrider additiver Fertigung (Juni 2026, Forscher der National University of Singapore/University of Toronto) sowie MIT-Forschung zu Methoden zur Züchtung künstlicher Blutgefäße (Juli 2026) deuten auf aktive Bemühungen hin, die Effizienz des Sauerstofftransfers, die Blutverträglichkeit und die vaskuläre Integration zu verbessern, die weiterhin Engpässe für künstliche Organe der nächsten Generation darstellen. Im Bereich Bionik unterstützt die in Forschungsarbeiten von 2026 gezeigte weiche Neuroprothesenhand mit höherem Freiheitsgrad Fortschritte bei der Wiederherstellung der Geschicklichkeit und erweitert das klinische Wertversprechen über den einfachen Griff hinaus, im Einklang mit Modellen für häusliche Pflege und ambulante Überwachung, die bereits an Bedeutung im Markt gewinnen.

Aktuelle Branchenentwicklungen

- Juni 2026: Medtronic schloss die Übernahme von Scientia Vascular für 550 Millionen USD ab und ergänzte damit sein Zugangs- und Therapieportfolio um neurovaskuläre Führungsdrähte und Kathetertechnologien. Die Übernahme erweitert die Abdeckung von Verfahrenswerkzeugen in der neurovaskulären Versorgung, einem angrenzenden Bereich für neurale Bionik und neuro-interventionelle Workflows, die sich mit implantierbaren Neuromodulations- und Überwachungsökosystemen überschneiden.

- Mai 2026: Boston Scientific kündigte eine Investition von 1,5 Milliarden USD für eine Beteiligung von 34% an MiRus LLC an, zusammen mit einer exklusiven Option zum Erwerb des ballonexpandierbaren transkatheteralen Aortenklappenersatzsystems SIEGEL für weitere 3 Milliarden USD. Der Deal erhöht den Wettbewerbsdruck bei strukturellen Herzinterventionen und kann angrenzende Adoptionsdynamiken für mechanische Kreislaufunterstützung und andere Kategorien von Herzimplantaten durch konsolidierte Krankenhausbeziehungen und plattformbasierten Vertrieb beeinflussen.

- Mai 2025: OrganOx erhielt Finanzierung von Intuitive Ventures und Terumo Ventures zur Erweiterung seiner normothermen Leberperfusionsplattform, die bereits bei mehr als 5.000 Transplantationsverfahren eingesetzt wurde. Die Skalierung der Infrastruktur zur Organkonservierung unterstützt einen höheren Transplantationsdurchsatz und verstärkt die klinische Nachfrage nach ergänzenden Bridge-Technologien und perioperativen Systemen, die zusammen mit Therapien mit künstlichen Organen eingesetzt werden.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst Umsätze, die mit künstlichen Organen und bionischen Systemen erzielt werden, welche eine verlorene Körperfunktion ersetzen oder unterstützen, einschließlich implantierbarer und externer Geräte, die für die Langzeittherapie oder Rehabilitation eingesetzt werden, über alle wichtigen Regionen hinweg.

Ausschlüsse des Anwendungsbereichs: Wir zählen keine Xenotransplantationsansätze, rein biologische Gewebetransplantate oder grundlegende orthopädische Implantate, die keine Organ- oder Bionikfunktion bieten.

Übersicht der Segmentierung

- Nach Gerätetyp

- Künstliche Organe

- Künstliches Herz

- Künstliche Niere

- Künstliche Lunge

- Künstliche Leber

- Künstliches Pankreas

- Sonstige

- Bionik

- Sehbionik

- Hörbionik

- Orthopädische Bionik

- Kardiale Bionik

- Neuronale Bionik

- Künstliche Organe

- Nach Technologie

- Implantierbare Geräte

- Tragbare und extrakorporale Geräte

- Nach Endnutzer

- Krankenhäuser und chirurgische Zentren

- Fachkliniken und Rehabilitationskliniken

- Häusliche Pflege und ambulante Einrichtungen

- Militärische und veteranenbezogene Versorgungssysteme

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Schreibtischrecherche

Die Schreibtischarbeit begann mit der Kartierung von Nachfragesignalen rund um Organversagen, Behinderungsbelastung und Verfahrensvolumina, da dies die realen Anker sind, die später jedes Umsatzmodell einschränken. Öffentliche Quellen wie die Weltgesundheitsorganisation, die US-CDC, die Weltbank und OECD-Gesundheitsstatistiken halfen, Patientenpools und Zugangsmuster zur Versorgung nach Region einzuordnen.

Wir nutzten auch regulatorische Angaben und Sicherheitsoffenlegungen wie FDA-Gerätedatenbanken und ausgewählte öffentliche EU-MDR-Aufzeichnungen, um Gerätekategorien, Zulassungszeitpunkte und Austauschzyklen zu verstehen. Verbandsveröffentlichungen, begutachtete klinische Fachzeitschriften sowie Unternehmensmeldungen und Investorenpräsentationen wurden verwendet, um Adoptionstrends und Preisentwicklungen gegenzuprüfen. Wo verfügbar, wurde ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und ein weiteres für Patente herangezogen, um Umsatzaufteilungen zu standardisieren und die Innovationsintensität zu bestätigen; anschließend wurden die Annahmen auf das zurückgeführt, was mit öffentlichen Belegen vertretbar ist. Diese Quellen sind nur beispielhaft, und wir haben auch weitere öffentliche Materialien zur Datenerhebung, Validierung und Klärung geprüft.

Primärinterviews und Umfragen

Primärinterviews und Umfragen wurden genutzt, um zu bestätigen, wie Geräte beschafft werden, wie Erstattung und Ausschreibungsverfahren die realisierten Preise prägen und wie schnell neuere bionische Funktionen in verschiedenen Versorgungsumgebungen übernommen werden. Wir sprachen mit Herstellern, Vertriebspartnern, Klinikern, Biomedizintechnikern und Einkaufsverantwortlichen in Amerika, EMEA und APAC, um die Annahmen aus der Schreibtischrecherche zu überprüfen, und um Lücken bei Volumina, Austauschzyklen und Preisgestaltung mit praktischen Erkenntnissen zu schließen.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 32% | CXOs: 12% | APAC: 43% |

| Mid-Tier: 52% | Funktions-/Bereichsleiter: 42% | EMEA: 36% |

| Kleinere Marktteilnehmer: 16% | Manager: 46% | Amerika: 21% |

Marktdimensionierung & Prognose

Die grundlegende Dimensionierungslogik wird von oben nach unten aufgebaut, indem der behandelte Nachfragepool anhand von Krankheitslast, Verfahrensraten, Geräteberechtigung und Versorgungszugang rekonstruiert wird, und diese Nachfrage anschließend anhand regionsspezifischer Preisspannen und Austauschzeiten in Umsätze übersetzt wird. Nach der Formung des Nachfragepools haben wir ihn mit selektiven Bottom-up-Näherungen gegengeprüft, wie etwa Stichproben von ASP x Stückzahlen für prioritäre Gerätegruppen, zusammen mit Prüfungen der Vertriebskanäle, um die Gesamtzahlen realistisch zu halten.

Zu den wichtigsten Eingaben zählten der Druck auf Transplantationswartelisten und die Inzidenz von Organversagen, Implantat- und Verfahrensvolumina nach Therapietyp, durchschnittliche Verkaufspreisbänder nach Region, Lebensdauer und Austauschzyklus der Geräte, die Richtung der Erstattungsdeckung sowie das Tempo der Zulassungen für neue Gerätegenerationen. Wo direkte Volumina in öffentlichen Berichten nicht sichtbar waren, wurden Lücken mit Proxy-Indikatoren wie Verfahrensintensität in Krankenhäusern, Schätzungen der installierten Basis und Klinikerfeedback zu Nutzungsraten behandelt.

Für die Prognose wurde eine Szenarioanalyse verwendet, mit einem Basisfall, der am erwarteten Verfahrenswachstum und der Stabilität der Erstattung verankert ist, anschließend angepasst anhand von Expertenmeinungen zur Adoptionsgeschwindigkeit von Bionik der nächsten Generation und wichtigen Versorgungsengpässen. Die Wachstumspfade wurden auf Plausibilität geprüft, indem sichergestellt wurde, dass das implizierte Stückwachstum den zugrunde liegenden Patientenpool nicht übersteigt und dass die Preisentwicklung mit der Dynamik von Ausschreibungen und Kostenträgern übereinstimmt.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgte durch mehrere Prüfungen, die die Modellergebnisse mit unabhängigen Signalen vergleichen und anschließend Ausreißer zur Überprüfung kennzeichnen, bevor sie freigegeben werden. Preis- und Volumenannahmen wurden über Regionen hinweg überprüft, und ungewöhnliche Sprünge wurden auf eine bestimmte Ursache zurückgeführt, etwa eine Regulierungsänderung, eine Aktualisierung der Erstattung oder eine sprunghafte Änderung der Verfahrenskapazität.

Bestand eine Diskrepanz weiterhin, wurden die relevanten Annahmen überarbeitet und, falls nötig, Expertenkontakte erneut eingebunden, um zu bestätigen, was sich bei Beschaffung, Verfügbarkeit oder klinischer Praxis geändert hat. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen werden vorgenommen, wenn wesentliche Ereignisse eintreten, die die Adoption oder Preisgestaltung verändern können. Vor der Auslieferung erfolgt ein letzter Durchgang, damit die Zahlen die neuesten verfügbaren öffentlichen Aktualisierungen und validiertes Feldfeedback widerspiegeln.

Marktgröße des globalen Marktes für künstliche Organe und Bionik von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für künstliche Organe und Bionik können sich unterscheiden, selbst wenn das Thema gleich klingt, da die Grenzen dessen, was gezählt wird, nicht immer einheitlich sind. Unterschiede ergeben sich in der Regel daraus, welche Produktfamilien einbezogen werden, welches Jahr als Ausgangspunkt behandelt wird, wie Preise über Währungen hinweg normalisiert werden und ob der Nachfragepool an Verfahrens- und Patientensignale gebunden ist.

Prüfungen des Verfahrensvolumens, die Zuordnung regulatorischer Kategorien und die regionsübergreifende Validierung von Preisbändern sind die Belege, die die Schätzung von Mordor Intelligence auf Geräte ausgerichtet halten, die tatsächlich Organ- oder Sinnesfunktionen ersetzen, anstatt breitere Implantat-Sammelkategorien. Andere Schätzungen können auch abweichen, weil sie eine Umsatzerfassungslogik auf Herstellerseite verwenden, angrenzende Kategorien wie allgemeine Implantate einbeziehen oder eine aggressivere Adoptionskurve für neuere Bionik anwenden, ohne Austauschzyklen und Kostenträgerdeckung erneut zu prüfen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 34,26 Mrd. USD (2026) | |

| Globales Beratungsunternehmen A | 35,86 Mrd. USD (2025) | Verwendet eine Umsatzdarstellung auf Herstellerseite mit einem anderen Basisjahr und kann Ab-Werk-Werte widerspiegeln, die verwandte Dienstleistungen bündeln, was die Gesamtsummen im Vergleich zu einem an der Nachfrage verankerten Ansatz des behandelten Pools verschiebt. |

| Regionales Beratungsunternehmen B | 23,50 Mrd. USD (2024) | Beginnt früher mit einem kleineren Ausgangspool und wendet typischerweise eine engere Einbeziehung von Gerätekategorien sowie konservative Adoptionsannahmen an, was spätere Jahresgesamtsummen unterschätzen kann, wenn Verfahrenswachstum und Preisbänder ungleichmäßig aktualisiert werden. |

Die Streuung in der Tabelle erklärt sich hauptsächlich durch Grenzen des Anwendungsbereichs, die Jahreswahl und wie Preise und Adoption fortgeschrieben werden. Indem die Zählung an therapierelevante Geräte gebunden bleibt, implizierte Stückzahlen gegen die Verfahrenskapazität geprüft und Preise nach Region normalisiert werden, bleibt die Endzahl für die Planung nachvollziehbar und wiederholbar.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Künstliche Organe und Bionik bis 2031 erreichen?

Es wird erwartet, dass der Markt im Jahr 2031 auf der Grundlage einer CAGR von 7,11 % einen Wert von 48,3 Milliarden USD erreicht.

Welches Segment dominiert derzeit den Markt für Künstliche Organe und Bionik?

Künstliche Organe führen mit einem Gerätetyp-Anteil von 69,58 %, angetrieben durch die kritische Nachfrage in der kardialen und renalen Unterstützung.

Warum ist der asiatisch-pazifische Raum der am schnellsten wachsende regionale Markt?

Durchbrüche wie Japans universelles Kunstblut und Chinas Gehirn-Wirbelsäulen-Schnittstellen, kombiniert mit steigenden Gesundheitsinvestitionen, treiben eine CAGR von 10,30 % bis 2031 voran.

Wie gewinnen implantierbare Systeme gegenüber tragbaren Geräten an Bedeutung?

Fortschritte bei biokompatiblen Materialien, drahtlosem Laden und miniaturisierter Elektronik ermöglichen vollständig internalisierte Lösungen, die mit einer CAGR von 9,10 % wachsen.

Was sind die wichtigsten Herausforderungen, die eine breitere Akzeptanz einschränken?

Hohe Verfahrenskosten, Biokompatibilitätshürden und die Abhängigkeit der Lieferkette von Seltenerd-Sensoren dämpfen das Wachstum trotz starker Technologiedynamik weiterhin.

Welcher jüngste regulatorische Meilenstein könnte die Wettbewerbslandschaft neu gestalten?

Die Genehmigung der FDA für erste Studien am Menschen mit genomedierten Schweineorganen signalisiert eine potenzielle langfristige Lösung für den Organmangel und eine neue Wettbewerbsgrenze.

Seite zuletzt aktualisiert am: