Hämodialysemarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

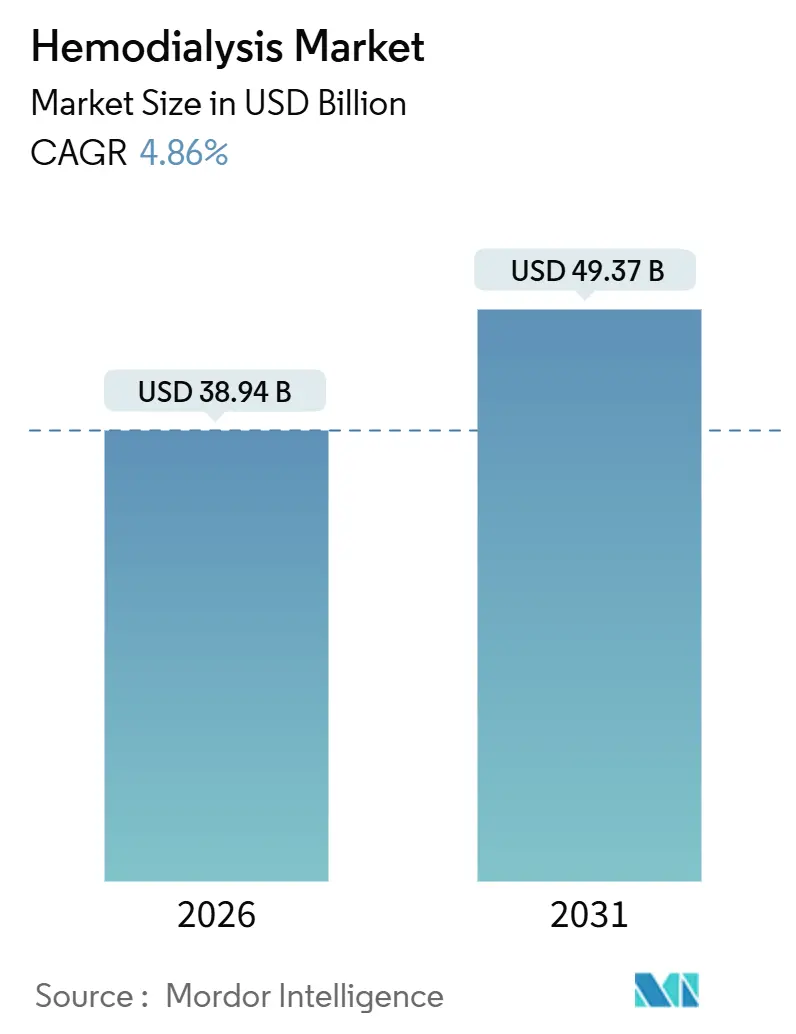

| Marktgröße (2026) | 38.94 Milliarden US-Dollar |

| Marktgröße (2031) | 49.37 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.86% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Hämodialysemarkt Analyse von Mordor Intelligence

Die Größe des Hämodialysemarkts wird im Jahr 2026 auf 38,94 Milliarden USD geschätzt und soll bis 2031 einen Wert von 49,37 Milliarden USD erreichen, bei einer CAGR von 4,86 % während des Prognosezeitraums (2026–2031).

Das stetige Prävalenzwachstum der terminalen Niereninsuffizienz, stärkere Erstattungsanreize für die Heimversorgung und kontinuierliche Geschäftsmodelle aus Geräten und Verbrauchsmaterialien sind die primären Kräfte, die die Umsatzexpansion aufrechterhalten. Multinationale Anbieter vertiefen Lokalisierungsprogramme in Asien, um dem Preisdruck aufstrebender chinesischer Anbieter entgegenzuwirken. Gleichzeitig reduzieren integrierte Telenephrologie-Systeme, die Echtzeit-Patientendaten an Kliniker übermitteln, Notaufnahmen und belegen den wirtschaftlichen Nutzen digitaler Zusatzleistungen. Erhöhte regulatorische Aufmerksamkeit hinsichtlich Wassereffizienz und bahnbrechender tragbarer Nierengeräte bleibt ein langfristiges Risiko, doch die wiederkehrende Nachfrage nach Verbrauchsmaterialien sichert Investoren weiterhin vorhersehbare Cashflows.

Wichtigste Erkenntnisse des Berichts

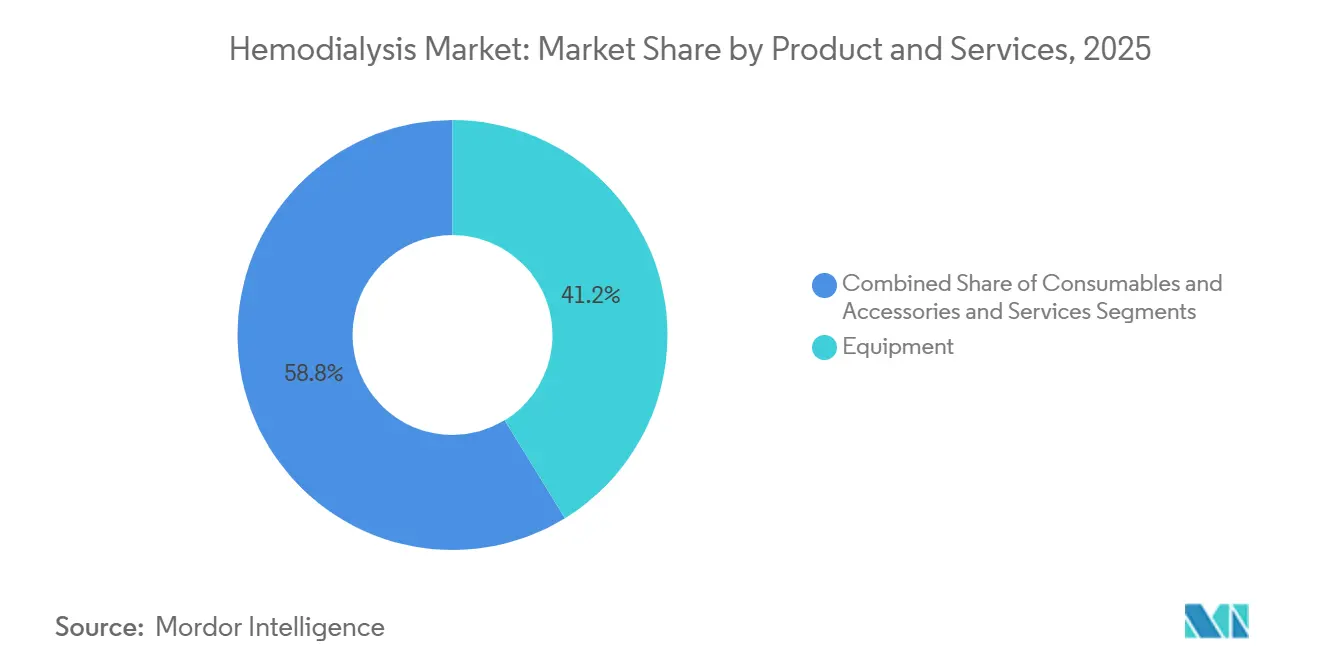

- Nach Produkten und Dienstleistungen führten Geräte mit einem Umsatzanteil von 41,24 % im Jahr 2025; Verbrauchsmaterialien und Zubehör werden voraussichtlich bis 2031 mit einer CAGR von 8,34 % wachsen.

- Nach Modalität entfielen 64,55 % des Volumens im Jahr 2025 auf konventionelle Langzeitbehandlungen, während kurztägliche Sitzungen bis 2031 mit einer CAGR von 7,46 % zunehmen.

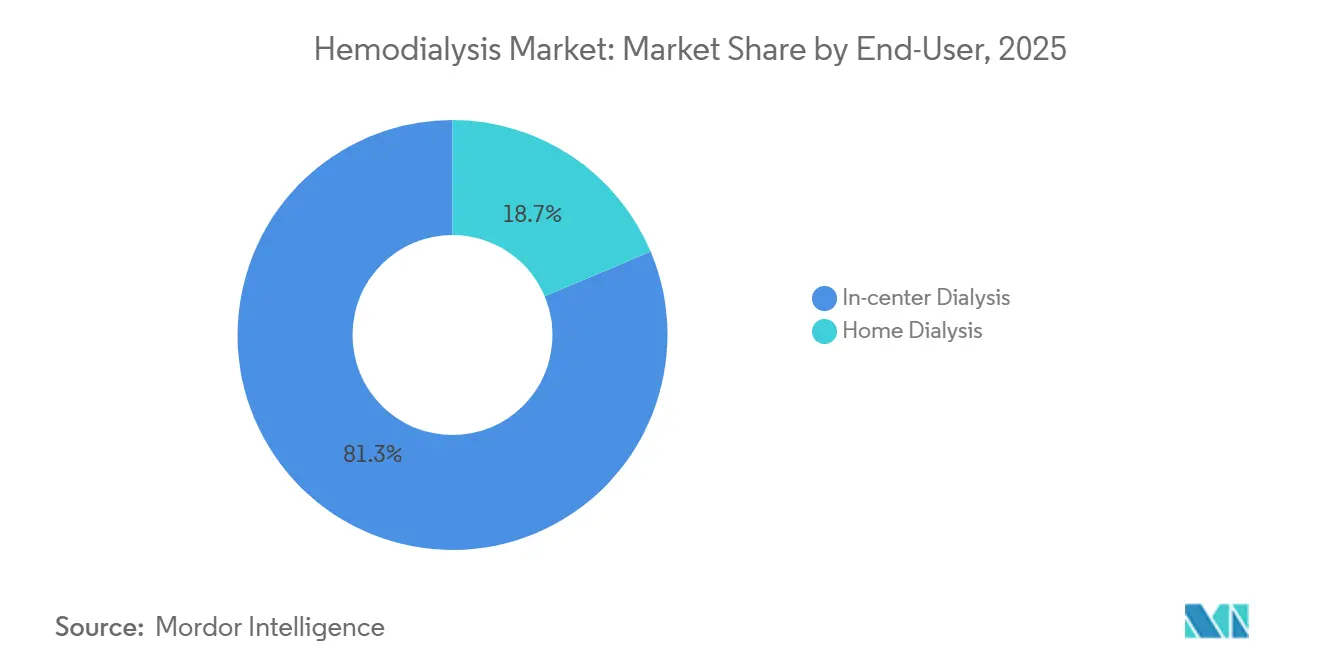

- Nach Endnutzer entfielen 81,34 % des Hämodialysemarktanteils im Jahr 2025 auf die Dialyse im Zentrum; die Heimdialyse wird im gleichen Zeitraum voraussichtlich mit einer CAGR von 6,37 % wachsen.

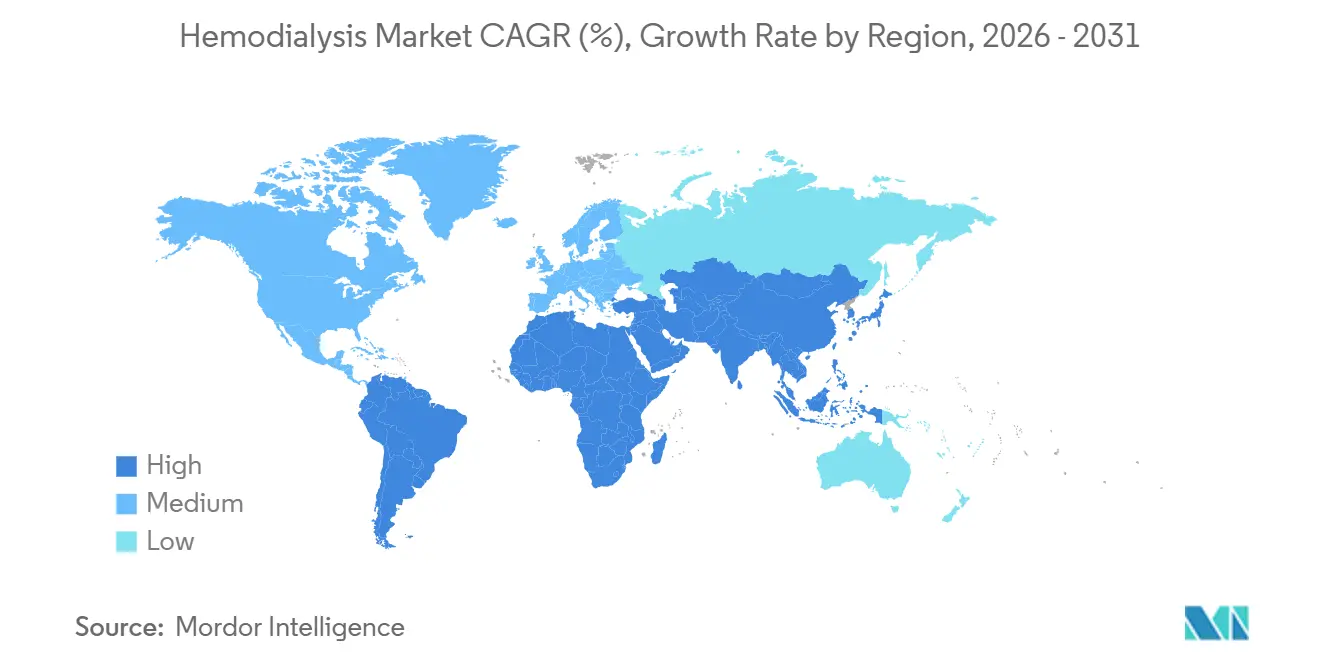

- Nach Geografie trug Nordamerika 38,54 % des Umsatzes im Jahr 2025 bei, während Asien-Pazifik die schnellste CAGR von 7,02 % bis 2031 verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Einblicke

Treiberanalyse des Hämodialyse-Markts*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende globale Prävalenz der terminalen Niereninsuffizienz | +1.2% | Nordamerika, Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Wachsende Verbreitung der Heimhämodialyse | +0.9% | Nordamerika, Australien, ausgewählte EU-Märkte | Mittelfristig (2–4 Jahre) |

| Erstattungsausweitungen in wichtigen Märkten | +0.8% | Vereinigte Staaten, Deutschland, Japan, Südkorea | Kurzfristig (≤ 2 Jahre) |

| Technologische Innovationen bei Hochfluss-Dialysatoren | +0.7% | Global | Mittelfristig (2–4 Jahre) |

| Integration der Telenephrologie-Überwachung | +0.6% | Nordamerika, Westeuropa, städtischer Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Öffentlich-private Dialyseausbauprogramme in Ländern mit niedrigem und mittlerem Einkommen | +0.5% | Indien, Indonesien, Philippinen, Subsahara-Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende globale Prävalenz der terminalen Niereninsuffizienz

Die globale Dialyseinzidenz steigt weiter, was durch 130.754 neue US-Patienten im Jahr 2024 und Japans Gesamtpatientenpool von über 350.000 bis 2025 verdeutlicht wird. Diabetes und Bluthochdruck erklären die meisten Fälle, doch chronische Nierenerkrankungen unbekannter Ätiologie in landwirtschaftlichen Regionen Mittelamerikas und Südasiens beschleunigen die Nachfrage.[2]John Doe, "Nierenerkrankungsstatistiken 2025," Kidney International, kidney-international.org Ländliche Ausbauprogramme, wie Chinas Ausbau auf Kreisebene im Wert von 1,2 Milliarden USD, erweitern die adressierbare Basis. Da die terminale Niereninsuffizienz nicht elektiv ist, bilden diese demografischen Faktoren ein säkulares Volumenwachstum, das den Hämodialysemarkt vor Konjunkturzyklen schützt. Mit steigender Inzidenz müssen Anbieter Personal und Infrastruktur ausbauen, was den Bedarf an Geräten und Verbrauchsmaterialien festigt.

Wachsende Verbreitung der Heimhämodialyse

Die Heimversorgungsquote erreichte Mitte 2025 12,8 % der US-Dialysepatienten, gestützt durch Medicare-Anreize, die Nephrologen für die Verschreibung von Heimtherapien belohnen.[3]Zentren für Medicare & Medicaid-Dienste, "Wettbewerbliches Erwerbsprogramm für Heimdialyse," CMS, cms.gov Systeme wie Outset Medicals Tablo machen separate Wasseraufbereitungsanlagen überflüssig und senken die Einrichtungskosten um 40 %. Australien führt die OECD-Länder mit 22 % neuer Patienten, die zu Hause beginnen, dank 85 % Gerätezuschüssen und Pflegepersonalschulungspflichten. Fachkräftemangel – die Vakanzrate für nephrologische Pflegekräfte lag 2025 bei 18 % – drängt Interessengruppen in Richtung Selbstversorgungspfade. In Verbindung mit benutzerfreundlichen Oberflächen und Ferndiagnose sind Heimprogramme gut positioniert, um jüngere, erwerbstätige Altersgruppen zu gewinnen.

Erstattungsausweitungen in wichtigen Märkten

Der Medicare-Gebührenplan 2025 erhöhte die Pauschalzahlung für Heimdialyse um 4,7 % und verringerte damit den Unterschied zu Klinikbehandlungen. Deutschlands Gemeinsamer Bundesausschuss (G-BA) fügte einen neuen Code für Telenephrologie-Besuche hinzu und reduzierte obligatorische persönliche Kontrollen auf vierteljährliche Abstände. Japan verabschiedete seine erste Dialysetariferhöhung seit vier Jahren und erleichterte damit die Kapitalaufrüstungsbelastungen öffentlicher Zentren. Südkorea weitete die Hochfluss-Dialysatorabdeckung auf alle Patienten mit Restfunktion aus und vergrößerte die anspruchsberechtigte Gruppe um 28.000 Personen. Diese politischen Maßnahmen sichern die Anbietermarge und bestätigen die Dialyse als wesentliche Gesundheitsversorgung, was die Umsatzsicherheit des Hämodialysemarkts beschleunigt.

Technologische Innovationen bei Hochfluss-Dialysatoren

Hochfluss-Membranen machten 2025 61 % der globalen Lieferungen aus, gegenüber 54 % zwei Jahre zuvor. Asahi Kaseis APS-EA-Dialysator reduziert die dialysebezogene Amyloidose durch überlegene β-2-Mikroglobulin-Entfernung um 22 %. Nipros hydrophil beschichtete FIX-Serie verlängert die Wiederverwendungszyklen auf 18 Sitzungen und senkt die Behandlungskosten um 3,50 USD. Kardiovaskuläre Mortalitätsvorteile im Zusammenhang mit der Entfernung mittlerer Moleküle stärken die Bereitschaft der Kostenträger für solche Upgrades. Anbieter akzeptieren daher einen Preisaufschlag von 15 %, was die Verlagerung der Gerätehersteller hin zu ergebnisorientierten Produktpositionierungen verstärkt.

Analyse der Hemmnisse des Hämodialyse-Markts*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Behandlungskosten im Vergleich zur Peritonealdialyse | -0.6% | Global, insbesondere kostensensible Länder mit niedrigem und mittlerem Einkommen | Mittelfristig (2–4 Jahre) |

| Gefäßzugangsinfektionen und Komplikationen | -0.5% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Aufkommende tragbare Ersatzkünstliche Nieren | -0.3% | Nordamerika, Westeuropa | Langfristig (≥ 4 Jahre) |

| Wasserknappheitsvorschriften für Reinstwasser | -0.2% | Naher Osten, Nordafrika, westliche Vereinigte Staaten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Behandlungskosten im Vergleich zur Peritonealdialyse

Die jährlichen Ausgaben für die Hämodialyse im Zentrum betragen in den Vereinigten Staaten durchschnittlich 89.000 USD gegenüber 62.000 USD für die Peritonealdialyse, was in Kanada, dem Vereinigten Königreich und Australien zu Mandaten für eine vorrangige Peritonealdialyse geführt hat. Hongkong erreichte 2025 eine Peritonealdialyse-Initiierungsrate von 78 %, indem Nephrologen eine Prämie für die Betreuung der Peritonealdialyse erhielten. Steigende Pflegegehälter – jährlich um 8,2 % von 2023 bis 2025 – verstärken diese Kostenlücke. Während die Hämodialyse für Patienten, die die Peritonealdialyse-Logistik nicht bewältigen können, unverzichtbar bleibt, heben wertbasierte Einkaufsprogramme ihre relativen Kosten hervor und dämpfen die Akzeptanz in einigen Gesundheitssystemen.

Gefäßzugangsinfektionen und Komplikationen

Infektionen zentraler Venenkatheter verursachen 18 % aller Dialysekrankenhausaufenthalte, kosten 22.000 USD pro Episode und verlängern den Aufenthalt um bis zu 10 Tage. Die US-amerikanischen Infektionsraten haben sich seit 2023 trotz strengerer Protokolle nicht verbessert. Das Versagen der AV-Fistelreifung hält bei 25–30 % bei älteren Diabetikern an. Medtronics antibiotikumfreisetzender Graft senkt das Infektionsrisiko, ist jedoch mit einem Aufpreis von 1.200 USD verbunden, was die Akzeptanz einschränkt. Diese Komplikationen verringern die Lebensqualität der Patienten und erhöhen die Ausgaben der Kostenträger, was die Begeisterung für die Hämodialyse in risikogeteilten Erstattungsmodellen dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Hämodialyse-Markts

Nach Produkten und Dienstleistungen:

Wiederkehrende Verbrauchsmaterialien treiben das Wachstum anVerbrauchsmaterialien und Zubehör werden voraussichtlich bis 2031 mit einer CAGR von 8,34 % wachsen und damit den Geräteanteil von 41,24 % am Hämodialysemarkt im Jahr 2025 übertreffen. Rasierer-und-Klingen-Strategien, wie Nikkisos monatliches Maschinenabonnement für 500 USD, bündeln Blutschläuche, Konzentrate und Service in einer vorhersehbaren Gebühr. Die globalen Lieferungen von Blutschläuchen und Schlauchsets überstiegen 2025 1,2 Milliarden Einheiten, was ihre Notwendigkeit als Einwegartikel widerspiegelt.

Hochfluss-Therapieprotokolle erhöhen die Nachfrage nach Bikarbonat-Dialysat und fügen 3 USD pro Behandlung an Konzentraterlösen hinzu. Antimikrobiell beschichtete Katheter eroberten 22 % des nordamerikanischen Teilsektors und zeigen die Bereitschaft der Kliniker, in Infektionsprävention zu investieren. Dienstleistungen, von der Wartung bis zum Vor-Ort-Wassersystemmanagement, wachsen jährlich um 5,2 %, da unabhängige Kliniken biomedizinische Ingenieuraufgaben auslagern. Diese verbrauchsmaterialintensive Mischung schützt die Größe des Hämodialysemarkts vor Kapitalbudgetzyklen und bindet Hersteller an Patientenbindungsmetriken.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Modalität:

Kurztägliche Sitzungen verbessern die ArbeitsproduktivitätKonventionelle dreimal wöchentliche Behandlungspläne dominieren weiterhin mit 64,55 % des Volumens im Jahr 2025, doch die kurztägliche Hämodialyse steigt mit einer CAGR von 7,46 %, angetrieben durch Betriebskliniken, die Fehlzeiten um 22 Tage pro Jahr reduzieren. Metaanalysen zeigen 16 % weniger kardiovaskuläre Ereignisse beim 5-6-Tage-Regime und unterstützen die Kostenträgerdeckung. Einzelhandelsriesen wie Amazon betreiben Einheiten vor Ort, was eine breitere Übernahme durch Unternehmen im Gesundheitsbereich signalisiert. Fresenius lieferte 2025 18.000 NxStage System One-Geräte aus, was eine Konvergenz zwischen kurztäglichen und Heimeinstellungen anzeigt. Unterdessen hält die nächtliche Therapie aufgrund der Zurückhaltung der Patienten und Personalengpässen nur einen Anteil von 4,2 %. Mit der Ausweitung ergebnisbasierter Zahlungen sind kurztägliche Optionen bereit, inkrementellen Hämodialysemarktanteil neben Heimplattformen zu gewinnen.

Nach Endnutzer:

Heimdialyse gewinnt durch politische GleichstellungZentrumseinrichtungen machten 81,34 % der Sitzungen im Jahr 2025 aus, doch die Erstattungsparität hebt die Heimakzeptanz bis 2031 mit einer CAGR von 6,37 % an. Das ETC-Modell trieb die Heimversorgungsquote der teilnehmenden Praxen 2025 auf 13,2 %, gegenüber 8,9 % im Jahr 2022. Outset Medicals Tablo für beide Einstellungen ermöglicht eine nahtlose Migration und senkt Schulungskosten und CAPEX-Risiken. Krankenhausveräußerungen – 47 US-Einheiten wurden 2024 geschlossen – leiten Volumina an spezialisierte Klinikketten weiter. Ländliche mobile Einheiten, die von FEMA finanziert werden, halten das Wachstum in unterversorgten Gebieten stabil. Australien führt mit 22 % Heimversorgungsquote dank Subventionen, während Japan aufgrund kultureller Präferenzen und begrenzter Tarife unter 3 % liegt. Infektionsvermeidung bleibt ein post-pandemischer Treiber, der von 38 % der befragten Heimpatienten genannt wird. Da die digitale Überwachung die klinische Ergebnislücke schließt, befürworten Kostenträger zunehmend Heimpfade, die langfristige Kosten senken und die Größe des Hämodialysemarkts für fernfähige Geräte erweitern.

Geografische Analyse

Hämodialyse-Markt in Nordamerika

Nordamerika trug 38,54 % des Umsatzes im Jahr 2025 bei, gestützt durch die Medicare-Klinikzahlung von 240 USD pro Sitzung und eine Patientenbasis von 550.000 Personen. Das Wachstum der ESRD-Neuerkrankungen verlangsamte sich 2024 auf 1,8 %, während die Sterblichkeitsrate auf 16,2 % sank, was auf Verbesserungen in der kardiovaskulären Versorgung zurückzuführen ist. British Columbia in Kanada erreichte eine Heimversorgungsquote von 28 % durch verpflichtende Schulungsmaßnahmen und Bonuszahlungen für Nephrologen. Mexikos Seguro Popular finanziert nun zweiwöchentliche Behandlungen und schafft bis 2027 zusätzlich 18.000 Behandlungsplätze.

Hämodialyse-Markt in Europa

Europa erzielte 29 % des weltweiten Umsatzes, angeführt von Deutschland mit einer Prävalenz von 1.350 pro Million Einwohner unter großzügigen Tarifregelungen. Frankreichs präemptive Transplantationsrate erreichte 18 %, was das Mengenwachstum dämpfte, jedoch die Behandlungsergebnisse verbesserte. Das britische Mandat, dass geeignete Patienten die Behandlung zu Hause beginnen sollen, hob die nationale Heimversorgungsquote 2025 auf 19 %. Spanien und Italien nutzen Finanzierungsmittel der Europäischen Investitionsbank zur Modernisierung ländlicher Zentren.

Hämodialyse-Markt im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum ist das am schnellsten wachsende Segment mit einem CAGR von 7,02 %, angetrieben durch Chinas Patientenpopulation von 820.000 Personen bei gleichzeitig geringer Durchdringungsrate von 570 pro Million Einwohner. Indien erweiterte die Dialyseversorgung in Bezirkskrankenhäusern auf 680 Standorte durch öffentlich-private Konzessionen. Japan verzeichnete 2025 erstmals einen Rückgang der Dialysezahlen um 0,8 % nach aggressivem CKD-Screening. Tele-Nephrologie-Einsätze in Südkorea und Australien reduzieren Krankenhausaufenthalte um 14 % bei 12.000 überwachten Heimpatienten.

Hämodialyse-Markt im Nahen Osten und Afrika

Der Nahe Osten und Afrika hielten einen Umsatzanteil von 6,2 %, wobei Saudi-Arabiens Vision 2030 die Kapazität bis 2025 auf 42.000 Patienten ausweitet. Wasservorschriften der Vereinigten Arabischen Emirate verpflichten Zentren zur Installation von Recyclingsystemen, was die Investitionskosten erhöht, jedoch die Effizienz verbessert. Solarbetriebene Pilotprojekte in Kenia senken die Energiekosten um 30 % und bieten einen Lösungsansatz für den ländlichen subsaharischen Raum.

Hämodialyse-Markt in Südamerika

Südamerika machte 4,8 % des Umsatzes aus, dominiert von Brasiliens 144.000 öffentlich finanzierten Patienten im Rahmen des SUS trotz stagnierender Tarife seit 2018. Argentiniens Währungsdruck führte 2025 zum Rückzug von Betreibern, während Chiles Tariferhöhung von 12 % Investitionen wiederbelebte. Kolumbien eröffnete 2024 durch kommunale Programme 35 ländliche Zentren.

Regulatorisches Umfeld

Hämodialysegeräte werden in den wichtigsten Märkten als Medizinprodukte reguliert. In den Vereinigten Staaten sind Klassifizierung und Kontrollen in den FDA-Geräteverordnungen festgelegt, einschließlich 21 CFR Part 876 für relevante Geräteklassen, wobei die Hersteller die ab Februar 2026 geltenden Änderungen der FDA Quality Management System Regulation (QMSR) umsetzen, um sich an ISO 13485-Design-, Produktions- und Post-Market-Kontrollen anzupassen, insbesondere für vernetzte Dialyseplattformen und sicherheitskritische extrakorporale Therapiegeräte.

In Europa erhöht die MDR-Konformität weiterhin die Anforderungen an technische Dokumentation, klinische Nachweise, Kennzeichnung und Vigilanz, mit dem im Juni 2026 verabschiedeten Durchführungsbeschluss der Europäischen Kommission EU 2026/1231. Aktualisierungen der EUDAMED-Module Anfang 2026 beeinflussen Registrierungen und Post-Market-Berichterstattung durch Hersteller und Bevollmächtigte. Für zentrale Verbrauchsmaterialien liefert die 2024 veröffentlichte ISO 8637-1:2024 aktualisierte Benchmarks, die Dokumentationsaktualisierungen für Dialysator-Produktlinien beeinflussen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette der Hämodialyse umfasst vorgelagerte Polymer-Inputs, Membranen und Präzisionskomponenten, gefolgt von der sterilen Herstellung von Einwegverbrauchsmaterialien (Dialysatoren, Blutleitungen, Konzentrate) und der Logistik zu Einkaufskanälen von Krankenhäusern und Kliniken. Der Markt bleibt verbrauchsmaterialgetrieben, wobei hochvolumige Artikel wie Blutleitungen den Umsatz verankern, während OEM-Service, Wasseraufbereitung und biomedizinische Wartung in Kliniken wiederkehrende Umsätze beisteuern. Die vertikale Integration rund um zentrale Membrankomponenten bleibt ein strategischer Hebel zur Versorgungssicherheit.

Jüngste Ereignisse in der Lieferkette unterstreichen die Sensibilität des Ökosystems. Im März 2025 fügte die FDA Hämodialyse-Blutleitungen aufgrund von Produktions- und Arbeitskräfteengpässen ihrer Liste der Medizinprodukteknappheiten hinzu. Im April 2026 berichteten regionale Medien in Südostasien über Bedenken von Vertriebshändlern hinsichtlich der Verfügbarkeit von Dialysatoren angesichts von Versandverzögerungen und erhöhten Frachtkosten. Nachgelagert integrieren Anbieter und OEMs Hardware mit digitaler Infrastruktur, um das Verschreibungsmanagement und die Fernüberwachung zu optimieren; beispielsweise berichtete Fresenius Medical Care im Mai 2026, dass ihr 5008X CAREsystem in etwa 100 US-Kliniken im Einsatz war und mehr als 100.000 Behandlungen durchgeführt wurden, was zeigt, wie Plattformen, Schulung und IT-Integration die Umstellung der installierten Basis beeinflussen.

Wettbewerbslandschaft

Fresenius Medical Care und DaVita betreiben mehr als 8.500 globale Kliniken und behandeln rund 450.000 Patienten, doch die fünf größten Gerätehersteller halten etwas mehr als die Hälfte der Dialysatorlieferungen, was auf eine mittlere Konzentration hinweist. Chinesische Neueinsteiger senken die Preise in Ausschreibungsmärkten um bis zu 30 % und zwingen etablierte Anbieter zur Lokalisierung und zum Angebot von Mengenrabatten. Fresenius' KI-Diagnostik-Akquisition 2025 stärkt seinen Vorsprung bei der prädiktiven Analytik für das Gefäßzugangsrisiko. Outset Medicals Tablo hat bereits 18 % des US-Heimgerätemarkts erobert, indem es Wasseraufbereitungsbarrieren beseitigt.

Digitale Integration ist der neue Differenzierungsfaktor: Baxters Sharesource überwachte 2025 weltweit 60.000 Patienten und reduzierte ungeplante Aufnahmen um 19 %. Quanta Dialysis' SC+ erhielt die CE-Kennzeichnung für Katastrophenschutzeinsätze und treibt die Geräteentwicklung in Richtung Tragbarkeit. Patentanmeldungen für tragbare Nieren stiegen 2024–25 um 34 %, wobei Xcorporeal und das Kidney Project Innovationen anführen, die den Hämodialysemarkt im nächsten Jahrzehnt neu definieren könnten. ISO 13485-Qualitätsstandards und EU-MDR-Konformität erhöhen die Fixkostenbarrieren und begünstigen etablierte Hersteller. Private-Equity-Zusammenschlüsse beliefen sich 2025 auf 1,8 Milliarden USD über 23 Klinikgeschäfte und unterstreichen den defensiven Cashflow des Segments.

Führende Unternehmen der Hämodialysebranche

Asahi Kasei Corporation

B Braun Melsungen AG

Fresenius Medical Care AG & Co. KGaA

Baxter International Inc.

Nipro Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Hämodialyse-Markt

- Allmed Medical GmbH

- Asahi Kasei Medical

- B. Braun

- Baxter

- Dialife SA

- Fresenius

- Guangdong Future Dialysis Tech.

- JMS Co., Ltd

- Kawasumi Laboratories

- Medivators Inc. (Cantel)

- Medtronic

- Nikkiso Co., Ltd.

- Nipro

- Outset Medical

- Quanta Dialysis Technologies

- Rockwell Medical

- Shanwaishan Medical Group

- SWS Hemodialysis Care Co., Ltd.

- Toray Medical Co., Ltd.

- WEGO Group

Marktchancen und Zukunftsaussichten

Die Ermöglichung der Heimhämodialyse ist ein klarer Weißraum für Gerätehersteller und Dienstleister, wobei Verbesserungen bei Erstattung und Benutzerfreundlichkeit sich in eine höhere Akzeptanz übersetzen. In den Vereinigten Staaten erreichte die Heimdialyse-Durchdringung bis Mitte 2025 12,8%, unterstützt durch Medicare-Anreize und erweiterte Gleichstellung für Heimpfade, während vernetzte Plattformen kommerzialisiert werden, um die Arbeitsbelastung des klinischen Personals zu verringern und die Fernfehlerbehebung zu unterstützen. Fresenius Medical Care führte kinexus im Juni 2026 weltweit als einheitliche digitale Plattform für Heimdialyseprogramme ein und stärkte damit die Möglichkeiten für OEMs, softwaregestützte Überwachung, Verschreibungsabläufe und Interoperabilität mit Kliniksystemen neben Geräten und Verbrauchsmaterialien zu monetarisieren.

Eine zweite Chancenlinie sind Upgrade-Zyklen rund um hochvolumige Hämodiafiltration und damit verbundene Therapieverbesserungen in Zentrumseinrichtungen, wo Geräteumstellungen Kapitalausrüstung, Verbrauchsmaterialien und IT-Konnektivität als gebündelte Angebote erfordern. Fresenius Medical Care berichtete über Fortschritte beim US-Rollout des 5008X CAREsystems, das bis Mai 2026 rund 100 Kliniken erreichte und mehr als 100.000 Behandlungen überschritt, was aktive Umstellungsaktivität und das für die Skalierung nötige operative Vorgehen zeigt. Zudem entwickeln sich Versorgungsresilienz und Compliance-by-Design zu wettbewerbsdifferenzierenden Faktoren: Der Zeitraum von März 2025 bis Juni 2026, in dem die FDA Hämodialyse-Blutleitungen als Engpassartikel gelistet hatte und die anschließende Streichung im Juni 2026 unterstreicht die Nachfrage nach redundanter Beschaffung, lokalisierten Fertigungsoptionen und Designentscheidungen, die die Abhängigkeit von knappen Komponenten verringern, während vernetzte Geräte gleichzeitig an Cybersicherheits- und Qualitätsmanagementanforderungen ausgerichtet werden.

Jüngste Branchenentwicklungen im Hämodialyse-Markt

- Mai 2026: Fresenius Medical Care erweiterte den Rollout des 5008X CAREsystems auf etwa 100 US-Kliniken und überschritt 100.000 Behandlungen. Der Einsatz zeigt Skalierung und Integration mit Klinikabläufen und IT-Systemen.

- Juni 2025: Nipro stellte auf dem ERA-2025-Kongress in Wien das LiniXia-Umkehrosmose-Reinwasser-Dialysesystem vor, das Infrastrukturengpässe für die Erweiterung und Modernisierung der Zentrumsdialyse adressiert.

- Mai 2024: Baxter präsentierte auf dem ERA-EDTA-Kongress Kohortenstudiendaten, die zeigten, dass die Verwendung des Theranova-Dialysators über vier Jahre mit verbesserten Ergebnissen und einem reduzierten Mortalitätsrisiko verbunden ist.

Hämodialyse-Markt Berichtsumfang und Forschungsmethodik

Marktdefinition und Abdeckung

Dieser Markt umfasst den Wert, der durch die Hämodialysebehandlung generiert wird, einschließlich der zentralen Ausrüstung zur Durchführung der Therapie, der routinemäßig pro Sitzung benötigten Verbrauchsmaterialien und der Serviceumsätze, die von Anbietern in Zentrums- und Heimeinrichtungen erzielt werden.

Ausgeschlossene Bereiche: Wir schließen Peritonealdialyse, Transplantationsmedikamente und Gefäßtransplantate aus dieser Größenermittlung aus.

Übersicht der Segmentierung

- Nach Produkten und Dienstleistungen

- Geräte

- Hämodialysemaschinen

- Dialysatliefer-Systeme

- Sonstige

- Verbrauchsmaterialien und Zubehör

- Blutschläuche & Schlauchsets

- Konzentrate & Lösungen

- Hämostasegeräte

- Katheter & Fistelnadeln

- Sonstige Verbrauchsmaterialien und Zubehör

- Dienstleistungen

- Geräte

- Nach Modalität

- Konventionelle Langzeithämodialyse

- Kurztägliche Hämodialyse

- Nächtliche Hämodialyse

- Nach Endnutzer

- Dialyse im Zentrum

- Krankenhäuser

- Sonstige

- Heimdialyse

- Dialyse im Zentrum

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger Asien-Pazifik-Raum

- Naher Osten & Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten & Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktgrößenermittlung und Validierung

Desk Research

Für die Ausgangsstruktur des Modells stützten wir uns auf öffentliche Gesundheits- und Bevölkerungsdaten, die helfen, den Dialysebedarfspool und dessen Veränderung im Zeitverlauf zu erklären. Verwendete Quellen umfassen unter anderem CDC-Nierenerkrankungsstatistiken, Veröffentlichungen des United States Renal Data System, Datenbanken der Weltgesundheitsorganisation, demografische Indikatoren der Weltbank und OECD-Gesundheitsstatistiken für Systemebenenprüfungen.

Um Annahmen zu formen, die in reinen öffentlichen Datensätzen schwer erkennbar sind, prüften wir auch Geschäftsberichte von Unternehmen, Investorenpräsentationen, regulatorische und Erstattungsaktualisierungen sowie Beschaffungs- und Ausschreibungsbekanntmachungen, sofern verfügbar. An einigen Stellen wurden kostenpflichtige Abonnements für Unternehmensfinanzdaten und -informationen, Patentdatenbanken und eine Datenbank auf Sendungsebene für Import/Export genutzt, um Geräte- und Verbrauchsmaterialaktivitäten nach Region zu überprüfen. Diese Desk-Research-Liste ist nicht erschöpfend, und viele weitere öffentliche Quellen wurden geprüft, um die Daten zu validieren, zu klären und Lücken zu schließen.

Primärinterviews und Umfragen

Primäre Inputs stammten aus Interviews und strukturierten Umfragen mit Betreibern von Dialysezentren, Beschaffungsteams von Krankenhäusern, Klinikern, Distributoren und Komponentenlieferanten, die Nutzungsmuster und Preisverhalten verstehen. Da es sich um einen globalen Markt handelt, stellten wir eine Abdeckung über APAC, EMEA und Amerika sicher, damit wir regionale Erstattungsbedingungen, die Akzeptanz der Heimdialyse und Ersatzzyklen von Geräten mit Personen, die den Entscheidungen nahestehen, überprüfen konnten.

Verteilung der Primärforschungs-Feldarbeitsbefragten

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 27% | CXOs: 19% | APAC: 43% |

| Mid-Tier: 51% | Funktions-/Bereichsleiter: 27% | EMEA: 34% |

| Kleinere Akteure: 22% | Manager: 54% | Amerika: 23% |

Marktgrößenermittlung & Prognose

Die Größenermittlung beginnt mit einem Top-Down-Aufbau des Nachfragepools basierend auf der Anzahl behandelter Patienten und der durchschnittlichen jährlichen Sitzungen pro Patient, die dann für den Modalitätsmix (konventionell, kurz-täglich, nächtlich) und die Aufteilung zwischen Zentrums- und Heimversorgung angepasst werden. Sobald die behandelte Basis festgelegt ist, übersetzen wir die Aktivität in einen Wert unter Verwendung typischer Sitzungspreise und der erwarteten Verbrauchsmateriallast pro Behandlung, und fügen dann den Wert der Kapitalausrüstung anhand von Ersatzzyklen und Installationstrends hinzu.

Um die Gesamtwerte fundiert zu halten, werden die Ergebnisse durch selektive Bottom-up-Näherungen abgeglichen, einschließlich stichprobenbasierter ASP-x-Volumen-Prüfungen für Dialysatoren, Blutleitungen und Konzentrate, zusammen mit Feedback von Lieferanten und Vertriebskanälen zu Versandrichtung und Bestandsbewegungen. Zu den als Signale verwendeten Schlüsselgrößen (illustrativ) gehören die Belastung durch chronische Nierenerkrankungen, die Inzidenz von Nierenerkrankungen im Endstadium, die Dialysedurchdringung innerhalb der berechtigten Bevölkerung, die Richtung der Erstattungssätze, die Maschinenauslastung in Zentren und die Importintensität zentraler Verbrauchsmaterialien in Märkten mit begrenzter lokaler Produktion. Für Prognosen wurde eine Szenarioanalyse verwendet, damit wir unterschiedliche Akzeptanzpfade für die Heimhämodialyse und unterschiedliche Finanzierungsumgebungen abbilden konnten, und der ausgewählte Pfad wurde dann mit dem abgestimmt, was die Primärbefragten als realistisch für die nächsten Jahre beschrieben. Wo die Datenlage für kleinere Länder dünn war, wurden Pro-Kopf-Behandlungsprävalenz und Proxy-Nutzungsbenchmarks angewendet, und die Annahmen wurden während der Validierungsgespräche überprüft.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch Gegenprüfungen, die das Modell mit unabhängigen Signalen verknüpfen, wie behandelten Patientengesamtzahlen, der Logik der installierten Basis und den impliziten Ausgaben pro Patient und Jahr. Große Abweichungen werden schrittweise überprüft, beginnend mit Einheitenprüfungen, dann Preisprüfungen und schließlich einer abschließenden Prüfung, die testet, ob Wachstumsraten mit bekannten Erstattungs-, Kapazitäts- und Zugangsbeschränkungen übereinstimmen.

Wenn ein Ausreißer bestehen bleibt, kontaktieren wir relevante Interviewpartner erneut und überprüfen die sekundären Inputs, die den jeweiligen Posten bestimmen, nochmals. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn wesentliche Ereignisse eintreten, wie größere Erstattungsänderungen oder Versorgungsunterbrechungen, die Nutzung oder Preisgestaltung verändern können. Vor der Lieferung wird ein neuer Analystendurchgang abgeschlossen, damit die Sicht die jüngsten öffentlichen Veröffentlichungen und bestätigten Marktsignale widerspiegelt.

Vergleich der Marktgrößenermittlung für Hämodialyse von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für Hämodialyse können weit voneinander abweichen, da Unternehmen nicht dieselben Umsatzströme erfassen und ihre Modelle auch an unterschiedliche Nutzungs- und Preis-Inputs anknüpfen. Unterschiede zeigen sich meist darin, ob Dienstleistungen einbezogen werden, wie die Behandlungshäufigkeit angenommen wird und ob benachbarte Nierentherapien unbemerkt in dieselbe Zahl einfließen.

Einige veröffentlichte Zahlen fassen die Hämodialyse in eine breitere Betrachtung der Ausgaben für Nierenersatztherapie zusammen, und die Gesamtsumme kann schnell steigen, wenn benachbarte Modalitäten oder umfassendere Versorgungsdienstleistungen hinzugefügt werden. Im Größenermittlungsansatz von Mordor Intelligence begrenzen wir den Umfang auf Hämodialysegeräte, zugehörige Verbrauchsmaterialien und gebührenbasierte Behandlungssitzungen und schließen Peritonealdialyse und transplantationsbezogene Ausgaben aus, damit der Wert an einen klaren Nachfragepool behandelter Sitzungen gebunden bleibt.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 38,94 Milliarden USD (2026) | |

| Fachverlag A | 95,52 Milliarden USD (2025) | Verwendet einen breiteren Umsatzrahmen, der Anbieterumsätze und verwandte Hämodialyseprodukte über mehr Endnutzerbereiche hinweg vermischen kann, und es ist nicht immer klar, wie viel nicht-hämodialysebezogene Nierenversorgung herausgefiltert wird. Auch das Basisjahr und der Zeitpunkt der Währungsangaben unterscheiden sich, was das implizierte Preisniveau im Vergleich zu einem Ausgangspunkt von 2026 verändert. |

| Globale Unternehmensberatung B | 102,10 Milliarden USD (2023) | Berichtet über einen kombinierten Markt, der Peritonealdialyse neben Hämodialyse einschließt, was den erfassten Bedarf ausweitet und die Gesamtsumme erhöht. Zudem wird ein früheres Basisjahr zugrunde gelegt, und der Wachstumspfad reagiert empfindlich darauf, wie Dienstleistungen bewertet werden und wie sich die Modalitätsanteile in Zukunft entwickeln. |

Die Streuung der Werte erklärt sich hauptsächlich durch Umfangsentscheidungen und das für Preis- und Nutzungsannahmen verwendete Jahr. Wenn der erfasste Umsatz konsistent auf Hämodialysesitzungen sowie direkt damit verbundene Geräte und Verbrauchsmaterialien beschränkt bleibt, lässt sich das Modell leichter anhand von behandelten Patientenvolumina, Sitzungshäufigkeit und Ersatzzyklen überprüfen – Kontrollen, die bei jeder Marktaktualisierung wiederholt werden können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Hämodialysemarkt im Jahr 2026?

Die Größe des Hämodialysemarkts beträgt im Jahr 2026 38,94 Milliarden USD und wird voraussichtlich bis 2031 auf 49,37 Milliarden USD steigen.

Wie hoch ist die erwartete Wachstumsrate der Hämodialyse bis 2031?

Der Umsatz wird voraussichtlich bis 2031 mit einer CAGR von 4,86 % wachsen.

Welches Produktsegment wächst am schnellsten?

Verbrauchsmaterialien und Zubehör führen das Feld mit einer CAGR von 8,34 % an, bedingt durch Rasierer-und-Klingen-Vertriebsmodelle.

Warum gewinnt die Heimhämodialyse an Bedeutung?

Erstattungsparität, vereinfachte Maschinen und das Bewusstsein für Infektionsvermeidung hoben die Heimversorgungsquote in den Vereinigten Staaten bis Mitte 2025 auf 12,8 %.

Welche Region wächst am schnellsten?

Asien-Pazifik verzeichnet die höchste CAGR von 7,02 %, da China, Indien und Südostasien subventionierte Dialyseprogramme ausrollen.

Welche Technologien prägen den zukünftigen Wettbewerb?

Hochfluss-Dialysatoren, Telenephrologie-Plattformen und frühe tragbare künstliche Nieren sind die wichtigsten Innovationsthemen, die strategische Investitionen beeinflussen.

Seite zuletzt aktualisiert am: