Marktgröße und Marktanteil für ballistische Verbundwerkstoffe

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

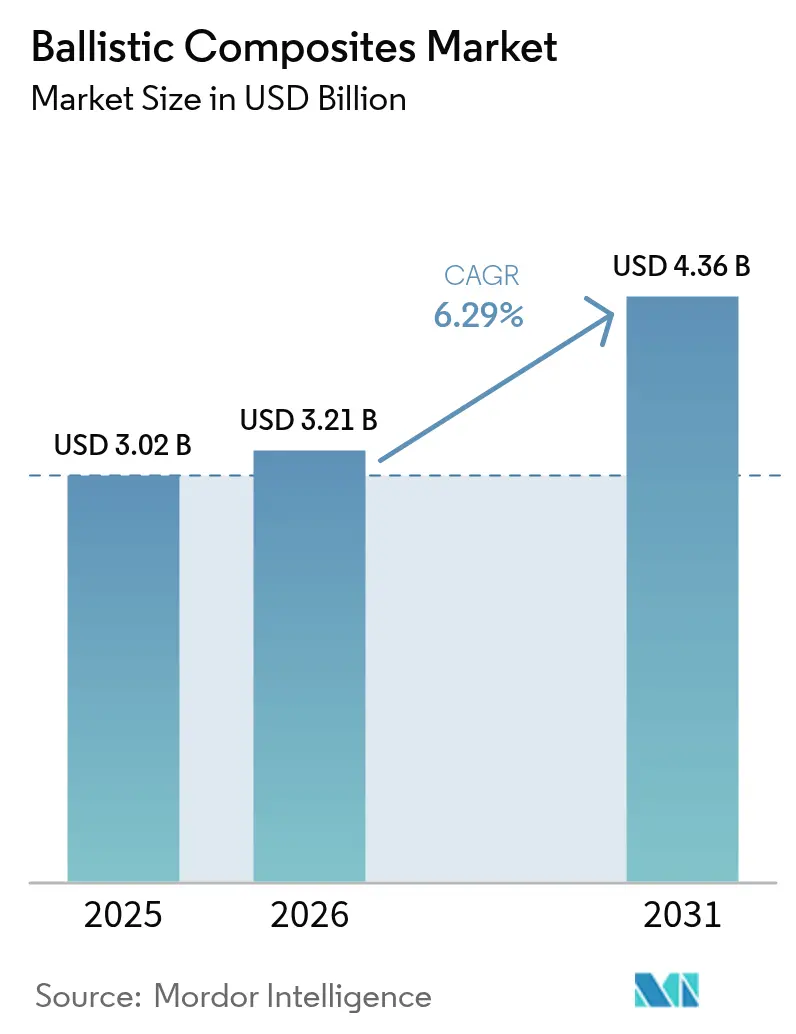

| Marktgröße (2026) | 3.21 Milliarden US-Dollar |

| Marktgröße (2031) | 4.36 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.29% CAGR |

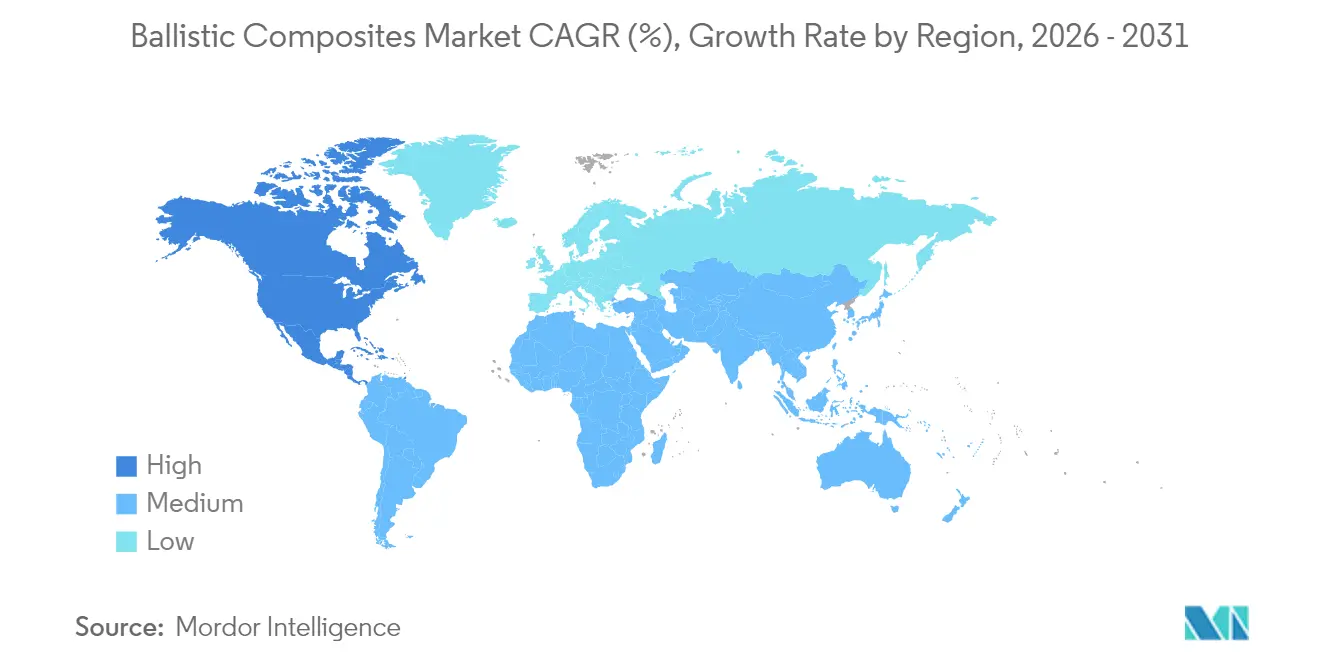

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für ballistische Verbundwerkstoffe von Mordor Intelligence

Die Marktgröße für ballistische Verbundwerkstoffe wird im Jahr 2026 auf USD 3,21 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 3,02 Milliarden, mit Projektionen für 2031 von USD 4,36 Milliarden, was einem Wachstum von 6,29 % CAGR über den Zeitraum 2026–2031 entspricht. Stetige Zuwächse resultieren aus der Modernisierung des Verteidigungssektors, der Abschirmung autonomer Fahrzeuge und dem anhaltenden Bestreben des Luftfahrtsektors, die Zellenmasse zu reduzieren, ohne die Sicherheit der Besatzung zu beeinträchtigen. Das Nachfragewachstum konzentriert sich auf leichtere und dennoch robustere Laminatkonfigurationen, eine breitere Einführung von Hybridfaser-Aufbauten und die Migration fortschrittlicher Verbundwerkzeuge aus der Luft- und Raumfahrt-Lieferkette in Panzerungsproduktionslinien. Aramidfasern verstärken einen Großteil der heutigen Panzerungslösungen, während Polymermatrizen den Herstellern ermöglichen, Mehrfachtrefferleistung mit Verarbeitungsflexibilität in Einklang zu bringen. Nordamerika behauptet seine Spitzenposition dank der budgetstarken Soldatenmodernisierungsprogramme der US-Armee und der Fahrzeugplattformen der nächsten Generation, die auf ausgefeilte Panzerungsarchitekturen angewiesen sind. Unterdessen erregt der asiatisch-pazifische Raum Aufmerksamkeit durch beschleunigten Beschaffung persönlicher Schutzausrüstung für große Infanterieverbände. Technologieeinführungen wie DuPonts Kevlar EXO, das eine um 30 % höhere Zugfestigkeit als Standard-Aramid bietet, verdeutlichen das Innovationstempo, das den Markt für ballistische Verbundwerkstoffe trägt.

Wichtigste Erkenntnisse des Berichts

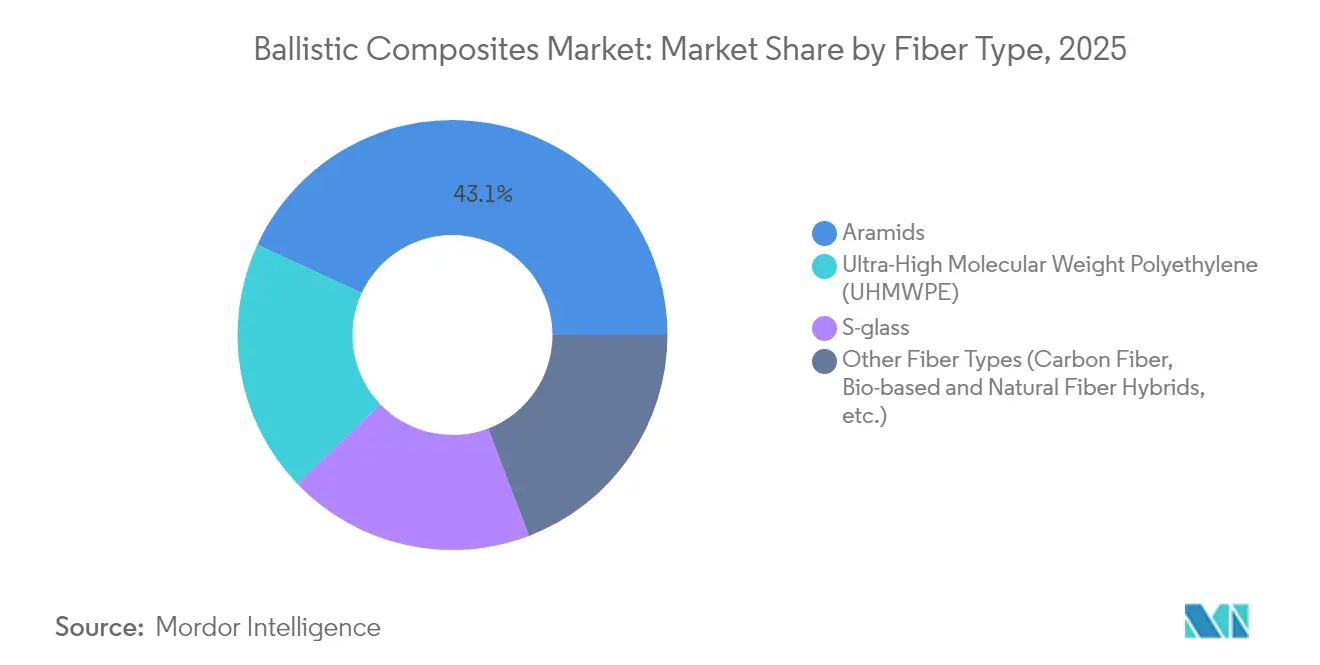

- Nach Fasertyp erfasste Aramid im Jahr 2025 einen Marktanteil von 43,10 % am Markt für ballistische Verbundwerkstoffe, während ultrahochmolekulares Polyethylen (UHMWPE) zwischen 2026 und 2031 die schnellste CAGR von 6,36 % verzeichnete.

- Nach Matrixtyp entfielen auf Polymersysteme im Jahr 2025 52,10 % des Marktanteils für ballistische Verbundwerkstoffe, und sie entwickeln sich im Prognosezeitraum mit einer CAGR von 6,30 % weiter.

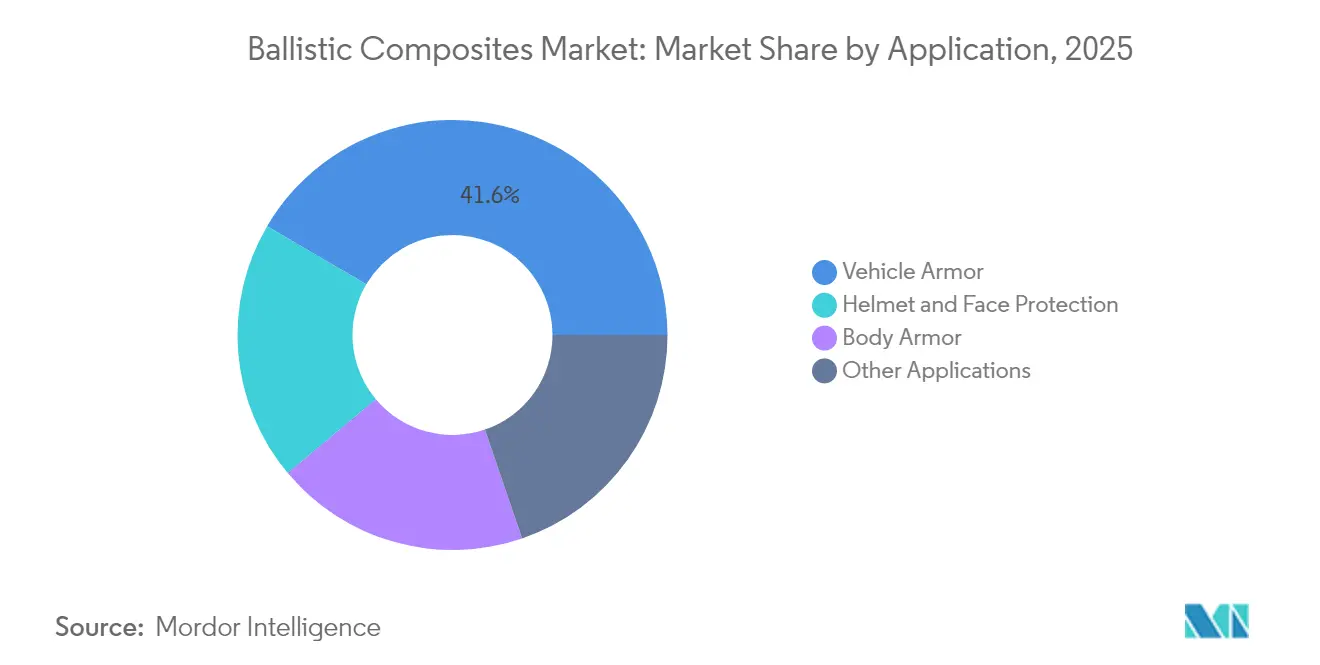

- Nach Anwendung hielt Fahrzeugpanzerung im Jahr 2025 einen Anteil von 41,55 % an der Marktgröße für ballistische Verbundwerkstoffe, während Helm- und Gesichtsschutz bis 2031 voraussichtlich mit einer CAGR von 6,45 % wachsen wird.

- Nach Geografie dominierte Nordamerika mit einem Umsatzanteil von 42,80 % im Jahr 2025, und die Region verzeichnet auch die höchste CAGR von 6,46 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für ballistische Verbundwerkstoffe

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der globalen Verteidigungsausgaben | +1.8% | Global, mit Schwerpunkt in Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Leichtbaudruck bei Luft-, Raumfahrt- und Verteidigungsplattformen | +1.2% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Schnelle Soldatenmodernisierungsprogramme in Schwellenländern | +1.0% | Kernregion Asien-Pazifik, Ausstrahlungseffekte auf Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Entwicklung von Geländekraftfahrzeugen mit ballistischem Schutz | +0.8% | Global, mit früher Einführung in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Wachsende Nachfrage nach Mehrfachtreffer-Hybridpanzerung für autonome Bodenfahrzeuge | +0.6% | Nordamerika und Europa, Pilotprogramme in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der globalen Verteidigungsausgaben

Die Eskalation der Verteidigungsausgaben in den großen Volkswirtschaften verändert die Nachfragemuster für ballistische Verbundwerkstoffe grundlegend und verschiebt die Beschaffungsprioritäten hin zu fortschrittlichen Materialien, die überlegene Schutz-Gewichts-Verhältnisse bieten. Das Ground X-Vehicle Technologies-Programm der US-Armee ist ein Paradebeispiel für diesen Trend: Es zielt auf eine Gewichtsreduzierung von 50 % ab, während die Überlebensfähigkeit durch innovative Verbundpanzerungssysteme anstelle herkömmlicher Stahlplatten erhalten bleibt. Dieser strategische Schwenk spiegelt die Erkenntnis der Militärplaner wider, dass künftige Kampfeffektivität von Mobilität und Agilität abhängt und nicht von passiver Panzerungsdicke. Die asiatischen Verteidigungsmärkte erleben parallele Modernisierungsschübe, wobei Länder wie Indien fortschrittliche ballistische Helme in die Standardausrüstung der Infanterie integrieren, wie die Lieferung von Kavro Doma 360-Helmen durch MKU Limited an die indische Armee im Jahr 2025 zeigt. Die Verlagerung der Beschaffung hin zu Verbundwerkstoffen schafft ein nachhaltiges Nachfragewachstum, das die traditionellen zyklischen Muster der Verteidigungsausgaben übersteigt.

Leichtbaudruck bei Luft-, Raumfahrt- und Verteidigungsplattformen

Hersteller in der Luft-, Raumfahrt- und Verteidigungsbranche verfolgen aggressive Gewichtsreduzierungsstrategien, die ballistische Verbundwerkstoffe als entscheidende Enabler für die Leistung von Plattformen der nächsten Generation positionieren. Kohlenstofffaserverbundwerkstoffe in Raketenanwendungen demonstrieren Gewichtsreduzierungen von 40–50 % im Vergleich zu Aluminiumalternativen und ermöglichen erweiterte Einsatzreichweiten und verbesserte Nutzlastkapazitäten, die sich direkt in taktische Vorteile übersetzen [1]AddComposites, "Gewichtseinsparungen bei Raketengehäusen," addcomposites.com. Der Trend erstreckt sich auf Hochtemperatur-Hyperschallsysteme. Im Jahr 2025 sicherte sich Canopy Aerospace einen Vertrag der US-Luftwaffe im Wert von USD 2,8 Millionen für wiederverwendbare Wärmeschutzfliesen, die ballistischen Aufprall beim Wiedereintritt standhalten. Die Überschneidung von thermischen und ballistischen Anforderungen eröffnet dem Markt für ballistische Verbundwerkstoffe neue Wachstumsvektoren.

Schnelle Soldatenmodernisierungsprogramme in Schwellenländern

Schwellenländer implementieren umfassende Soldatenmodernisierungsprogramme, bei denen individuelle Schutzsysteme gegenüber traditionellen schweren Panzerungsplattformen priorisiert werden, was eine erhebliche Nachfrage nach persönlichen ballistischen Verbundwerkstoffen erzeugt. Diese Programme spiegeln eine strategische Verlagerung hin zu asymmetrischen Kriegsführungsfähigkeiten wider, bei denen die Überlebensfähigkeit und Mobilität des Soldaten Vorrang vor konventioneller Machtprojektion haben. Der Schwerpunkt auf persönlichen Schutzsystemen treibt Innovationen bei Helm- und Körperpanzerungstechnologien voran, wobei Hersteller leichtere und komfortablere Lösungen entwickeln, die die ballistische Leistung erhalten oder verbessern. Fortschrittliche Materialien wie UHMWPE gewinnen aufgrund ihrer überlegenen Festigkeit-Gewichts-Verhältnisse im Vergleich zu herkömmlichen Aramidfasern an Bedeutung und ermöglichen längere Tragezeiten ohne Beeinträchtigung des Schutzniveaus. Dieser Trend ist besonders ausgeprägt in den Märkten des asiatisch-pazifischen Raums, wo eine rasche militärische Modernisierung mit der Entwicklung inländischer Fertigungskapazitäten zusammenfällt und Chancen für internationale Lieferanten und lokale Verbundwerkstoffhersteller schafft.

Entwicklung von Geländekraftfahrzeugen mit ballistischem Schutz

Militärfahrzeughersteller integrieren ballistischen Schutz als grundlegende Konstruktionsanforderung und nicht als nachträgliche Ergänzung, was die Nachfrage nach strukturellen Verbundwerkstoffen antreibt, die Trag- und Schutzfunktionen kombinieren. Die Expansion der International Armored Group in fortschrittliche Schützenpanzer zeigt, wie ballistische Verbundwerkstoffe integraler Bestandteil der Fahrzeugarchitektur werden, wobei die Rila 6x6- und 8x8-Plattformen so konstruiert sind, dass sie die STANAG 4596-Schutzniveaus erfüllen und gleichzeitig die taktische Mobilität erhalten. Dieser Integrationsansatz reduziert das Gesamtfahrzeuggewicht im Vergleich zu herkömmlichen Zusatzpanzerungslösungen und bietet gleichzeitig überlegenen Schutz gegen sich entwickelnde Bedrohungsprofile. Die Entwicklung autonomer Bodenfahrzeuge beschleunigt diesen Trend, da unbemannte Plattformen höhere Schutzniveaus ohne Komforteinschränkungen für die Besatzung aufnehmen können, was einen aggressiveren Einsatz fortschrittlicher Verbundwerkstoffe in kritischen Bereichen ermöglicht.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Verarbeitungs- und Qualifizierungskosten | -1.4% | Global, mit stärkeren Auswirkungen in kostenempfindlichen Schwellenländern | Mittelfristig (2–4 Jahre) |

| Volatile Versorgung mit Aramid- und ultrahochmolekularem Polyethylen (UHMWPE)-Vorprodukten | -0.9% | Global, mit Versorgungskonzentration in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Umweltvorschriften zu per- und polyfluorierten Alkylverbindungen (PFAS) bei der Aramidveredelung | -0.7% | Nordamerika und Europa, globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Verarbeitungs- und Qualifizierungskosten

Die Branche für ballistische Verbundwerkstoffe sieht sich mit erheblichen Hindernissen durch komplexe Verarbeitungsanforderungen und umfangreiche Qualifizierungsprotokolle konfrontiert, die die Produktionskosten und die Markteintrittschwellen erheblich erhöhen. Der NIJ-Standard 0101.07, der 2024 eingeführt wurde, führt strengere Prüfmethoden für ballistisch resistente Körperpanzerungen ein und verpflichtet Hersteller, in fortschrittliche Prüfeinrichtungen und verlängerte Qualifizierungszeiträume zu investieren [2]Nationales Institut für Justiz, "NIJ-Standard 0101.07," nij.ojp.gov. Militärische Standards wie STANAG 4569 erhöhen die Komplexität durch Mehrwinkel- und Mehrgeschwindigkeits-Schussmatrizen, die nur eine Handvoll Laboratorien liefern können. Investitionen in Schutzgasheißpressen, Faserspannvorrichtungen und computergesteuerte Drapierformlinien erhöhen die Einstiegskosten und begünstigen etablierte Marktteilnehmer im Markt für ballistische Verbundwerkstoffe.

Volatile Versorgung mit Aramid- und ultrahochmolekularem Polyethylen (UHMWPE)-Vorprodukten

Die Volatilität der Rohstofflieferkette stellt eine kritische Einschränkung für das Wachstum des Marktes für ballistische Verbundwerkstoffe dar, wobei die Verfügbarkeit von Aramid- und ultrahochmolekularem Polyethylen (UHMWPE)-Vorprodukten von konzentrierten Lieferantenbasen und komplexen chemischen Verarbeitungsanforderungen abhängt. Die Aramidfaserproduktion stützt sich auf spezialisierte chemische Vorprodukte, die aufwendige Polymerisationsprozesse erfordern, was die Lieferketten anfällig für Störungen durch Umweltvorschriften, Anlagenwartung oder geopolitische Spannungen macht. Die Produktion von ultrahochmolekularem Polyethylen (UHMWPE) ist auf spezialisierte Ziegler-Katalysatoren angewiesen, die nur wenige asiatische Lieferanten beherrschen. Teijin Aramid reduzierte 2024 seine Belegschaft, als der Preisdruck zunahm, was zeigt, wie Rohstoffschwankungen die Kapazitätsplanung destabilisieren. Eine solche Volatilität veranlasst Panzerungshersteller, größere Sicherheitsbestände zu halten, was die Belastung des Umlaufvermögens erhöht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fasertyp: Aramide dominieren durch Innovation

Aramidfaser hielt im Jahr 2025 einen Anteil von 43,10 % an der Marktgröße für ballistische Verbundwerkstoffe und wird voraussichtlich mit einer CAGR von 6,18 % wachsen. Die neueste Kevlar EXO-Faser verbessert die Zugfestigkeit um 30 %, während die Flammbeständigkeit erhalten bleibt, was dünnere Panzerungsplatten und eine verbesserte Soldatenmobilität ermöglicht. UHMWPE holt auf und spricht Kunden an, die Gewichtsreduzierung und Feuchtigkeitsbeständigkeit priorisieren. S-Glas bleibt bei Fahrzeugpanzerungen prominent, wo Hochtemperaturexposition häufig ist. Der Wettbewerbsdruck nimmt zu, da Forschungslabore Kohlenstoffnanoröhrengarne mit dynamischer Festigkeit über 14 GPa demonstrieren, ein Niveau, das den Markt für ballistische Verbundwerkstoffe neu definieren könnte.

Aramidlieferanten verteidigen ihre Position durch verbesserte Oberflächenbehandlungen, die die Matrixhaftung verbessern, und durch Partnerschaften mit Gewebewebern, die multiaxiale Aufbauten für Mehrfachtrefferszenarien maßschneidern können. UHMWPE-Hersteller erweitern die Kapazitäten in Asien, um Lieferzeiten und Kosten zu stabilisieren. Hybridlaminate, die Aramid, UHMWPE und Kohlenstofffasern kombinieren, balancieren Zugfestigkeit, Delaminationsbeständigkeit und thermische Robustheit. Biobasierte Faserinitiativen, obwohl noch eine Nische, ziehen Verteidigungsbehörden an, die auf Nachhaltigkeitsziele ausgerichtet sind, und signalisieren den langfristigen Diversifizierungspfad im Markt für ballistische Verbundwerkstoffe.

Nach Matrixtyp: Polymersysteme ermöglichen Vielseitigkeit

Polymermatrizen beherrschten im Jahr 2025 52,10 % des Marktanteils für ballistische Verbundwerkstoffe und führen das Wachstum mit einer CAGR von 6,30 % bis 2031 an. Duroplastische Epoxide und hochzähe Phenole bieten vorhersehbare Viskositätsfenster für vakuumunterstützten Harztransferformguss. Thermoplastische Bänder auf Basis von Polypropylen und Polyamid ermöglichen das Thermoformen in komplexe Helmschalen mit kurzen Zykluszeiten. Keramikreiche Polymerhybride erfüllen den Mehrfachtreffer-Bedarf in fortschrittlichen Landfahrzeugen und integrieren Borkarbidkacheln, die mit energieabsorbierenden Rückenplatten verbunden sind. Titanbasierte Metallmatrixsysteme ziehen Luft- und Raumfahrtunternehmen an, die höhere Kosten für unübertroffene Temperaturbeständigkeit tolerieren.

Prozessrouten diversifizieren sich. Die Konsolidierung außerhalb des Autoklaven senkt den Energieverbrauch in der Fabrik, während Induktionsschweißen die Reparierbarkeit im Feld ermöglicht. Milliken & Companys Tegris-Gewebe zeigt, wie zu steifen Platten verschmolzene Polypropylen-Bänder eine Splitterbeständigkeit erzielen, die der von Glaslaminaten bei halbem Gewicht entspricht. Matrixhersteller reagieren auf PFAS-Beschränkungen durch die Einführung wasserbasierter Dispersionchemien, die die ballistische Effizienz erhalten.

Nach Anwendung: Fahrzeugpanzerung führt, Helme beschleunigen

Fahrzeugpanzerung entfiel im Jahr 2025 auf 41,55 % des Marktanteils für ballistische Verbundwerkstoffe. Schützenpanzer wie der Bradley M2A2 ODS-SA verwenden geschichteten Stahl und Aluminium, ergänzt durch reaktive Kacheln zur Abwehr von Tandemsprengköpfen, während neue Varianten Verbundwerkstoff-Rumpfabschnitte integrieren, um die Masse zu reduzieren und die Nutzlasten zu erhöhen. Technologische Demonstrationen von Verbundmetallschäumen zeigen Potenzial für zukünftige Fahrzeuge, da der Schaum die dreifache Aufprallenergie einer massiven Panzerplatte bei einem Drittel des Gewichts dissipiert, was die adressierbare Chance für den Markt für ballistische Verbundwerkstoffe erweitert.

Helm- und Gesichtsschutz ist der am schnellsten wachsende Teilmarkt, mit einer prognostizierten CAGR von 6,45 %. Gefechtshelme der nächsten Generation kombinieren UHMWPE-Schalen, Aramidschichten und stoßabsorbierende Einlagen, während integrierte Visiere abgestufte Transparenzkeramiken für vollständigen Gesichtsschutz einsetzen. Flüssigpanzerungskonzepte mit scherverdickenden Flüssigkeiten verhärten sofort bei Aufprall und bieten Flexibilität beim normalen Tragen.

Geografische Analyse

Nordamerika führte den Markt für ballistische Verbundwerkstoffe mit einem Umsatzanteil von 42,80 % im Jahr 2025 an und wird voraussichtlich bis 2031 mit einer CAGR von 6,46 % wachsen. Das Future Long-Range Assault Aircraft-Programm stützt sich auf Integris Composites-Panzerung, die in den Bell V-280 Valor-Flugzeugrahmen eingebaut ist – ein klares Zeichen für anhaltende Nachfrage. Robuste föderale Verteidigungsbudgets, widerstandsfähige Lieferketten und universitätsgestützte Prüfinfrastruktur untermauern die regionale Dominanz.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region außerhalb Nordamerikas. China, Indien, Japan und Südkorea investieren in leichtere individuelle Schutzausrüstung und inländisch produzierte Fahrzeugpanzerungen. Indiens Light Combat Vehicle-Programm schreibt Verbundwerkstoff-Applikationssätze vor, um das Leergewicht zu reduzieren, was einen Wandel von reinen Stahlrümpfen widerspiegelt. Südkorea integriert Faser-Metall-Laminate in K2 Black Panther-Panzer, um die Minenbeständigkeit ohne Gewichtsnachteile zu verbessern.

Europa belebt zaghafte Verteidigungsbudgets angesichts erhöhter Sicherheitsbedenken. Hersteller wie die International Armored Group betreiben ein erweitertes Fahrzeugwerk in Bulgarien und gewährleisten so kürzere Lieferzeiten für NATO-Aufträge. Deutschland testet den Leopard 2 ARC 3.0 mit einem aktiven Schutzsystem und modularen Verbundwerkstoff-Schürzen, was die Nachfrage nach austauschbaren Verbundwerkstoffmodulen in alliierten Flotten ankurbelt.

Wettbewerbslandschaft

Der Markt für ballistische Verbundwerkstoffe weist eine moderate Konsolidierung mit der Präsenz bedeutender Akteure wie DuPont, Avient Corporation, Honeywell International Inc., Teijin Limited und BAE Systems auf. Diese Unternehmen besitzen proprietäre Faserchemien, ausgereifte Veredelungslinien und jahrzehntelange Beziehungen zu Beschaffungsbehörden. DuPonts Erwägung, Kevlar und Nomex im Jahr 2025 zu veräußern, bewertet mit nahezu USD 2 Milliarden, signalisiert Portfoliooptimierung und unterstreicht gleichzeitig die Attraktivität margenstarker Verteidigungsfasern. Die Portfolioerneuerung beschleunigt sich. Avient übernahm DSM Protective Materials für USD 2 Milliarden im Jahr 2025 und erbte damit Dyneema UHMWPE und gewann eine Plattform zur Expansion im Bereich persönlicher Panzerung.

Marktführer für ballistische Verbundwerkstoffe

DuPont

Teijin Limited

Honeywell International Inc.

Avient Corporation

BAE Systems

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: DuPont gab die Erwägung bekannt, seine Sicherheitsmarken Kevlar und Nomex im Rahmen einer umfassenderen Unternehmensrestrukturierung zu veräußern, wobei der potenzielle Verkaufswert auf rund USD 2 Milliarden geschätzt wird.

- Januar 2024: Atomic-6 hat USD 9,2 Millionen in gemischter Finanzierung aufgenommen, um Technologien zur schnellhärtenden Verbundpanzerungsherstellung zur Unterstützung von Programmen der US-Luftwaffe voranzutreiben.

Berichtsumfang des globalen Marktes für ballistische Verbundwerkstoffe

Ballistische Verbundwerkstoffe sind Hochleistungsfasern, die in der Lage sind, Stoß- und Aufprallenergie durch Explosionen zu absorbieren. Sie bestehen aus geschichteten Strukturverbundwerkstoffen mit Polymermatrix, verstärkt mit Glas-, Kohlenstoff- und Para-Aramidfasern, um erhöhte Festigkeit und Steifigkeit zu bieten. Diese Verbundwerkstoffe werden häufig als Rohmaterialien zur Herstellung von Westen, Helmen, Schilden sowie Körper- und Fahrzeugpanzerungen verwendet. Sie weisen verschiedene vorteilhafte Eigenschaften auf, wie Hitze- und Korrosionsbeständigkeit, hohe Wärmeleitfähigkeit und Langlebigkeit. Infolgedessen finden sie umfangreiche Anwendungen in verschiedenen Branchen wie Verteidigung, Automobil, Luftfahrt und Luft- und Raumfahrt.

Der Markt für ballistische Verbundwerkstoffe ist nach Fasertyp, Matrixtyp, Anwendung und Geografie segmentiert. Nach Fasertyp ist der Markt in Aramide, ultrahochmolekulares Polyethylen (UHMWPE), S-Glas und andere Fasertypen (biobasierte Fasern, Nanokomposite usw.) segmentiert. Nach Matrixtyp ist der Markt in Polymer, Polymer-Keramik und Metall segmentiert. Nach Anwendung ist der Markt in Fahrzeugpanzerung, Körperpanzerung, Helm- und Gesichtsschutz sowie andere Anwendungen (Flugzeug- und Marineschutz, Hochleistungssportartikel usw.) segmentiert. Der Bericht deckt auch die Marktgröße und Prognosen für den Markt für ballistische Verbundwerkstoffe für 16 wichtige Länder in den wichtigsten Regionen ab. Für jedes Segment erfolgt die Marktgrößenbestimmung und Prognose auf Basis des Wertes (USD).

| Aramide |

| Ultrahochmolekulares Polyethylen (UHMWPE) |

| S-Glas |

| Andere Fasertypen (Kohlenstofffaser, biobasierte und natürliche Faserhybride usw.) |

| Polymer |

| Polymer-Keramik |

| Metall |

| Fahrzeugpanzerung |

| Körperpanzerung |

| Helm- und Gesichtsschutz |

| Andere Anwendungen (Flugzeug- und Marineschutz, Hochleistungssportartikel usw.) |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| ASEAN-Länder | |

| Übriger asiatisch-pazifischer Raum | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Fasertyp | Aramide | |

| Ultrahochmolekulares Polyethylen (UHMWPE) | ||

| S-Glas | ||

| Andere Fasertypen (Kohlenstofffaser, biobasierte und natürliche Faserhybride usw.) | ||

| Nach Matrixtyp | Polymer | |

| Polymer-Keramik | ||

| Metall | ||

| Nach Anwendung | Fahrzeugpanzerung | |

| Körperpanzerung | ||

| Helm- und Gesichtsschutz | ||

| Andere Anwendungen (Flugzeug- und Marineschutz, Hochleistungssportartikel usw.) | ||

| Nach Geografie | Asien-Pazifik | China |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriger asiatisch-pazifischer Raum | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für ballistische Verbundwerkstoffe?

Die Marktgröße für ballistische Verbundwerkstoffe beläuft sich im Jahr 2026 auf USD 3,21 Milliarden, mit einer Projektion von USD 4,36 Milliarden bis 2031.

Welcher Fasertyp dominiert den Umsatz?

Aramidfasern führen mit einem Marktanteil von 43,10 % im Jahr 2025 und wachsen weiterhin mit einer CAGR von 6,18 %.

Warum werden Polymermatrizen bei Panzerungsplatten bevorzugt?

Polymersysteme entfallen auf 52,10 % Marktanteil, da sie Verarbeitungsflexibilität mit hoher Energieabsorption kombinieren und die Mehrfachtreffer-Fähigkeit unterstützen.

Welche Region wächst am schnellsten?

Nordamerika hält nicht nur einen Anteil von 42,80 %, sondern verzeichnet auch die höchste CAGR von 6,46 %, angetrieben durch US-amerikanische Soldatenmodernisierungs- und Fahrzeugpanzerungsprogramme.

Welche Vorschriften könnten das Wachstum behindern?

Beschränkungen für per- und polyfluorierte Alkylverbindungen (PFAS) bei der Aramidveredelung, die in Bundesstaaten wie Kalifornien und New York eingeführt wurden, erfordern neu formulierte Beschichtungen und eine Neuqualifizierung von Panzerungsprodukten.

Seite zuletzt aktualisiert am: