Marktgröße und Marktanteil für Verbundwerkstoffe

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

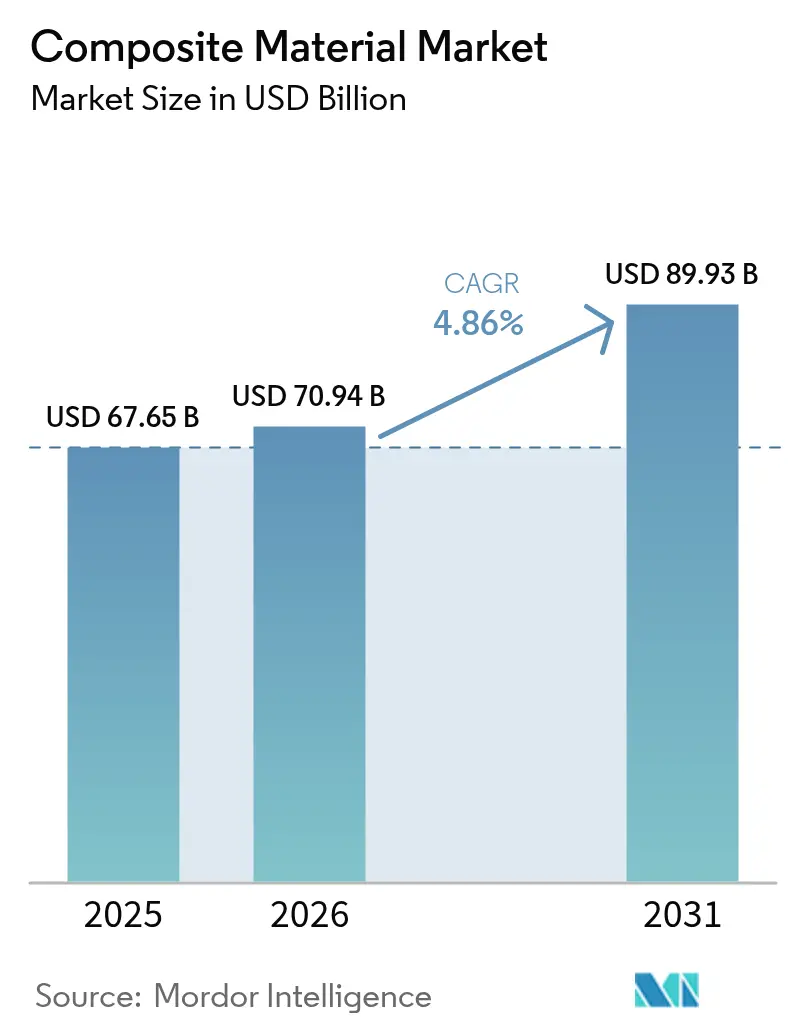

| Marktgröße (2026) | 70.94 Milliarden US-Dollar |

| Marktgröße (2031) | 89.93 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.86% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Verbundwerkstoffe von Mordor Intelligence

Die Marktgröße für Verbundwerkstoffe wird voraussichtlich von USD 67,65 Milliarden im Jahr 2025 auf USD 70,94 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 4,86 % über den Zeitraum 2026–2031 USD 89,93 Milliarden erreichen. Die robuste Nachfrage nach leichten Hochleistungswerkstoffen in den Bereichen Transport, Energie, Infrastruktur und Elektronik erweitert das Anwendungsportfolio, während die kontinuierliche Prozessautomatisierung Zykluszeiten und Ausschussraten senkt. Asien-Pazifik, das im Jahr 2024 einen Anteil von 45,12 % am globalen Umsatz hält, bleibt das Epizentrum des Mengenwachstums, da der Ausbau von Windturbinen, Elektrifizierungsprogramme und groß angelegte Infrastrukturprojekte den regionalen Verbrauch beschleunigen. Schnelle Fortschritte bei Keramikmatrix-Technologien, eine stetige Substitution von Metallen durch Polymermatrix-Qualitäten und eine verbesserte Versorgungsbasis für Spezialverstärkungen stärken die Wettbewerbsbarrieren für Neueinsteiger. Recyclingbeschränkungen trüben jedoch weiterhin die langfristigen Kreislaufziele und könnten die Akzeptanz einschränken, wenn Lösungen für das Lebensende nicht mit den Installationsraten Schritt halten.

Wichtigste Erkenntnisse des Berichts

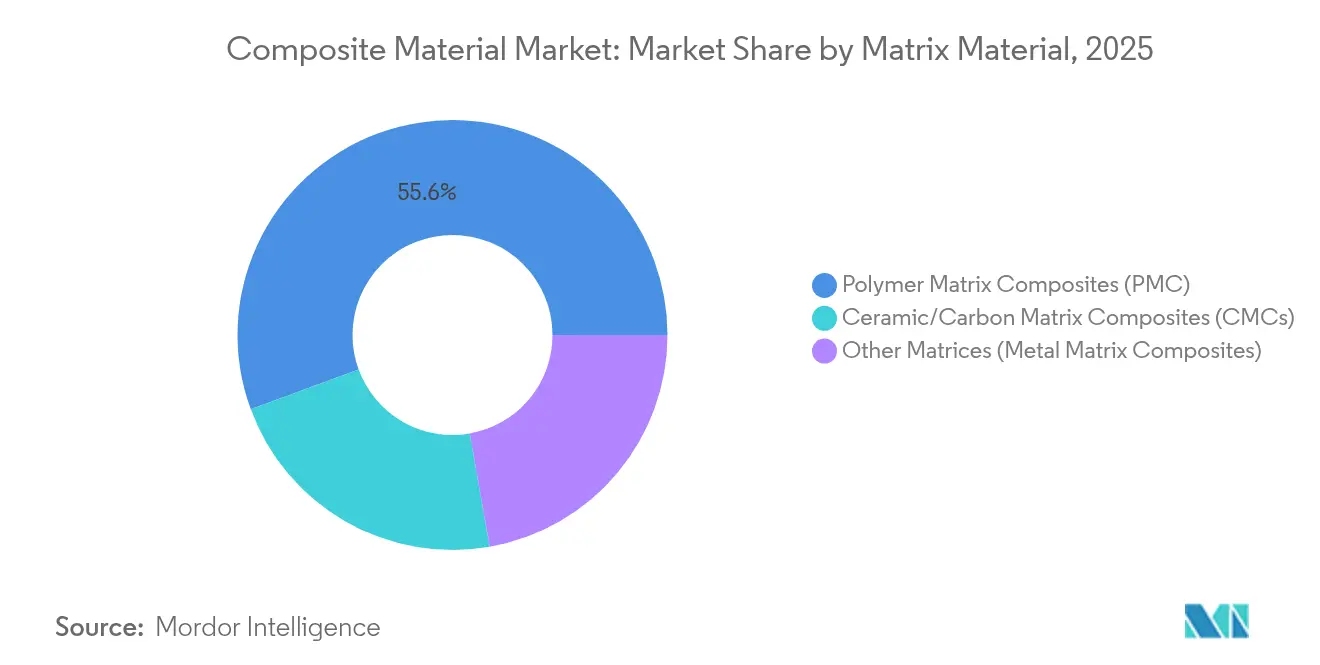

- Nach Matrixmaterial entfielen Polymermatrix-Verbundwerkstoffe im Jahr 2025 auf 55,62 % des Marktanteils für Verbundwerkstoffe, während Keramikmatrix-Verbundwerkstoffe bis 2031 mit einer CAGR von 8,12 % zulegen dürften.

- Nach Verstärkungsfaser hielt Glasfaser im Jahr 2025 einen Umsatzanteil von 54,63 %; alternative Fasern werden bis 2031 voraussichtlich mit einer CAGR von 6,83 % wachsen.

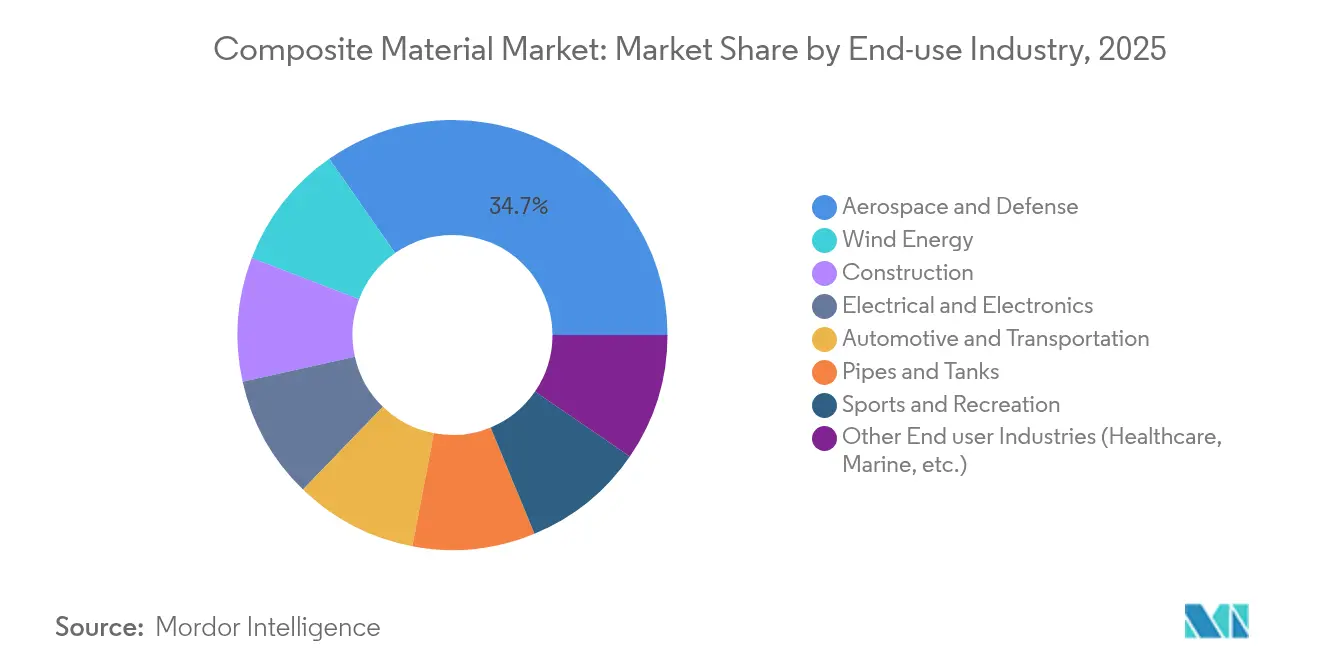

- Nach Endverbrauchsbranche entfielen Luft- und Raumfahrt sowie Verteidigung im Jahr 2025 auf 34,72 % der Marktgröße für Verbundwerkstoffe, während Windenergie im gleichen Zeitraum mit einer CAGR von 8,6 % stark zulegt.

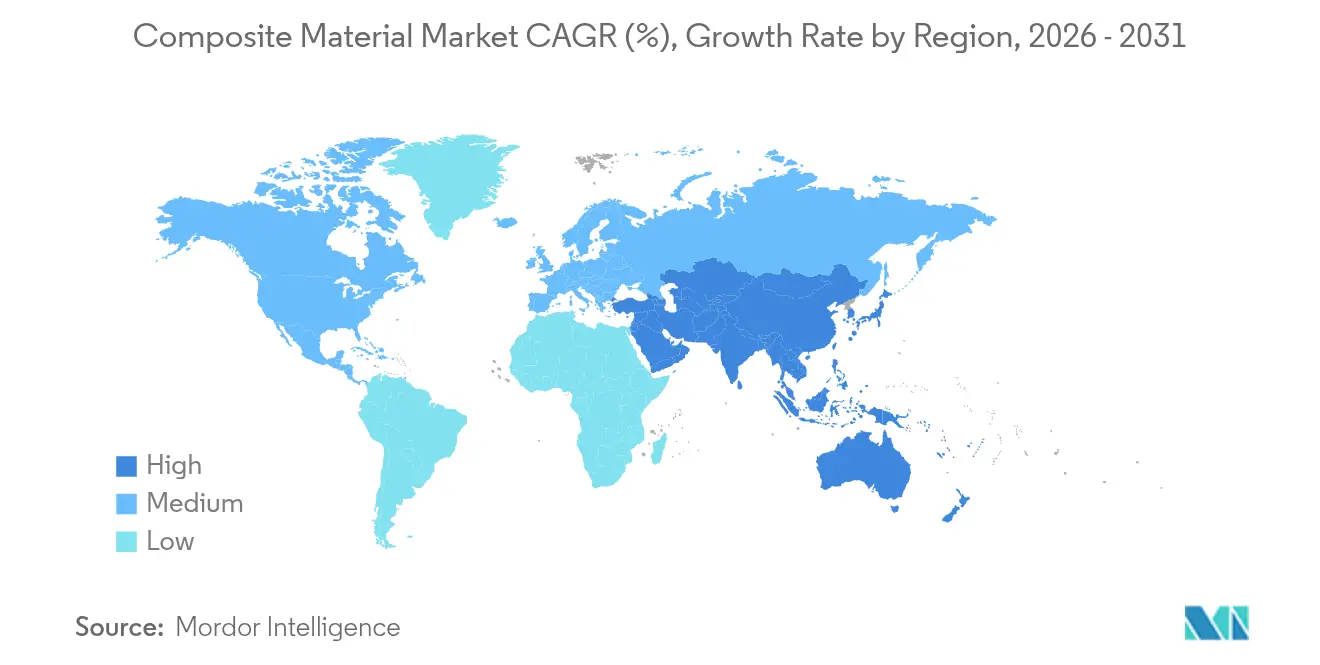

- Nach Geografie führte Asien-Pazifik im Jahr 2025 mit 44,85 % des globalen Umsatzes und verzeichnet bis 2031 eine CAGR von 7,45 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Verbundwerkstoffe

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Elektrifizierungsbedingte Nachfrage nach Kohlenstofffasern in der Elektromobilität | +1.5% | Asien-Pazifik, Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Zunehmende Verwendung bei der Herstellung von Windturbinenblättern | +1.8% | Europa, Asien-Pazifik, Nordamerika | Langfristig (≥ 4 Jahre) |

| Wachsende Akzeptanz von thermoplastischen Verbundwerkstoffen in der Massenproduktion im Automobilbereich | +1.4% | Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Zunehmende Verwendung von Verbundwerkstoffen in der Luft- und Raumfahrt sowie der Verteidigungsindustrie | +1.6% | Nordamerika, Europa, Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Technologischer Fortschritt auf dem Gebiet der Materialwissenschaft | +1.2% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Elektrifizierungsbedingte Nachfrage nach Kohlenstofffasern in der Elektromobilität

Elektrofahrzeuge integrieren rund 450 Pfund Kunststoffe und Polymerverbundwerkstoffe – ein Anstieg von 18 % gegenüber Plattformen mit Verbrennungsmotor –, da jede Reduzierung des Leergewichts um 10 % die Reichweite typischerweise um 6–8 % verlängert[1]American Chemistry Council, "Chemie und Automobile 2024," americanchemistry.com. Batteriegehäuse sind zu einer Vorzeigeanwendung geworden, bei der kohlenstofffaserverstärkte Polymere eine Massenreduzierung von 30 % gegenüber Aluminium erzielen, ohne die thermische Stabilität zu beeinträchtigen. Aus glasfaserverstärkten Thermoplasten geformte Karosserieteile ermöglichen eine kosteneffiziente Gewichtsreduzierung, während Naturfaserlaminaten in der Innenverkleidung die Nachhaltigkeitsbilanz verbessern. Automobilhersteller konvergieren auf Multi-Material-Architekturen, die Kohlenstoff-, Glas- und Biofaserverstärkungen kombinieren, um Steifigkeit, Crashsicherheit und Lebenszyklusemissionen zu optimieren. Die Lieferketten reagieren darauf, indem sie die Kapazitäten für Rovings und qualifizierte Prepreg-Linien in Nordamerika, Europa und Ostasien ausbauen, um Engpässe im Modelleinführungsfenster 2026–2028 zu vermeiden.

Zunehmende Verwendung bei der Herstellung von Windturbinenblättern

Die globalen Windkraftinstallationen stiegen im Jahr 2024 um 17 % und im Jahr 2025 um 35 %, wodurch die kumulierte Kapazität auf die für 2035 angestrebte Marke von 450 GW zusteuert. Offshore-Anlagen der nächsten Generation überschreiten nun 15 MW und erfordern Rotorblätter von mehr als 110 m Länge, die nur mit maßgeschneiderten Verbundwerkstoff-Lagenaufbauten realisiert werden können. Bis Ende des Jahrzehnts werden jährlich mehr als 1 Million Tonnen Glas- und Kohlenstofffaserverstärkungen für die Blattfertigung verbraucht, was den Druck auf die Glasfaser-Schmelzkapazität und die Versorgung mit hochmoduligem Kohlenstoff erhöht. Während glasfaserverstärkte Kunststoffe auf Basis der Kosten pro Meter weiterhin dominieren, verbreiten sich selektive Kohlenstoff-Holmgurte, um Blattspitzenauslenkung und Blattfußmasse zu begrenzen. Europa erprobt thermoplastische Rotorblätter für schweißbare Wurzelverbindungen, die potenziell Recyclingwege ermöglichen, die eine Mitverbrennung in Zementöfen vermeiden. Die aufkommenden Vorschriften zur Kreislaufwirtschaft für Rotorblätter machen die Rückverfolgbarkeit von Materialien und die Neuformulierung von Harzen zu dringenden Prioritäten für OEMs und Hersteller.

Wachsende Akzeptanz von thermoplastischen Verbundwerkstoffen in der Massenproduktion im Automobilbereich

Thermoplastische Verbundwerkstoffe reduzieren die Verarbeitungszeit im Vergleich zu herkömmlichen Duroplastsystemen um bis zu 60 % – eine Voraussetzung für Fahrzeugprogramme mit 100.000 Einheiten. Automatisiertes Tapelegen liefert nun strukturelle Paneele in Minuten statt Stunden, während Spritzguss-Umspritzen Metalleinsätze und gerippte thermoplastische Außenhäute in einem einzigen Pressenzyklus vereint. Pultrudierte Crashträger und Dachspriegel bringen kontinuierliche Produktionsvorteile für energieabsorbierende Hilfsrahmen und erweitern die Designfreiheit für batterieelektrische Plattformen. OEMs schätzen auch die inhärente Recyclingfähigkeit vollständig thermoplastischer Architekturen, die Ziele zur Kreislaufwiederverwertung von Ausschuss und regulatorische Lebensende-Richtlinien unterstützt. Technologieanbieter wie Syensqo haben Verbundwerkstoffformulierungen validiert, die eine schnelle Konsolidierung ohne Blasenbildung tolerieren und so Pressentaktzeiten ermöglichen, die mit konventionellen Stahlstanzteilen übereinstimmen. Infolgedessen verzeichnet der Markt für Verbundwerkstoffe ein gesteigertes Interesse von Volumenproduzenten und nicht mehr nur von Nischen-Supersportwagen-Herstellern.

Zunehmende Verwendung von Verbundwerkstoffen in der Luft- und Raumfahrt sowie der Verteidigungsindustrie

Kohlenstofffaserlaminate machen heute bis zu 50 % des Leergewichts von Großraumflugzeugen aus und bilden die Grundlage für Kraftstoffeinsparungen von 15–20 % auf Langstreckenrouten. Keramikmatrix-Verbundwerkstoffe definieren Antriebsgrenzen neu, indem sie Turbineneintrittstemperaturen von 1.600 °C tolerieren, den thermischen Wirkungsgrad steigern und den Kühlluftbedarf senken. GE Aerospaces LEAP-Programm hat bereits 25 Millionen Flugstunden mit CMC-Ummantelungen absolviert und damit die Langlebigkeit für zivile Flotten bestätigt. Verteidigungsbehörden nutzen kohlenstoffbasierte Strukturen für Hyperschallfahrzeuge, bei denen thermische Stabilität und Radartransparenz zusammenfallen. Gleichzeitig schreiben Raumfahrtanbieter ultrahochtemperaturfeste CMCs vor, die Wiedereintrittstemperaturen von über 1.700 °C standhalten und wiederverwendbare Architekturen für kleine Trägerraketen ermöglichen. Diese Durchbrüche wirken sich nachgelagert auf kommerzielle Drohnenrümpfe und Satellitenantennenspiegel aus und stärken die Rolle des Sektors als Schmiede für Verbundwerkstoffsysteme der nächsten Generation.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für Verbundwerkstoffe | -0.8% | Global, stärker in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Herausforderungen beim Recycling von Verbundwerkstoffen | -0.6% | Europa, Nordamerika, Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Fachkräftemangel bei automatisierten Ablegeprozessen | -0.4% | Global, mit Konzentration in Fertigungszentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für Verbundwerkstoffe

Kohlenstofffaserverbundwerkstoffe kosten auf Basis des gelieferten Teils typischerweise das Fünf- bis Zehnfache von Stahl, was den Einsatz in kostensensiblen Segmenten hemmt. Prepregs in Luftfahrtqualität erfordern Autoklavhärtung, strenge Umgebungskontrollen und umfangreiche zerstörungsfreie Prüfungen, die jeweils die Stückkosten erhöhen. Automobilprogramme sehen sich ähnlichen Hürden gegenüber, was die Verwendung von Kohlenstofffasern trotz günstiger Gewichtsvorteile weitgehend auf Premiummarken beschränkt. Die Produktionsskala bleibt eine entscheidende Barriere, da Faserspinnlinien und Vorläuferanlagen kapitalintensiv sind. Durchbrüche wie das Thermoformverfahren des National Renewable Energy Laboratory versprechen Kosteneinsparungen von 90–95 % für recycelbare Kohlenstoffplatten, doch die kommerzielle Einführung wird mehrjährige Qualifizierungskampagnen erfordern[2]National Renewable Energy Laboratory, "Recycelbare Kohlenstofffaser-Verbundwerkstoffe werden durch Thermoformen umweltfreundlicher," nrel.gov. Solange die Rohstoffpreise nicht sinken oder Konstruktionsingenieure überlegene systemweite Einsparungen erzielen, könnten viele potenzielle Anwender die Hochvolumensubstitution aufschieben.

Herausforderungen beim Recycling von Verbundwerkstoffen

Rund 12.000 Tonnen recycelbare Kohlenstofffasern werden im Jahr 2025 aus ausgemusterten Flugzeugen anfallen und einen ohnehin komplexen Abfallstrom anschwellen lassen. Duroplastmatrizen widersetzen sich dem Aufschmelzen aufgrund vernetzter Chemien, sodass Recycler auf Pyrolyse, Solvolyse oder Mahlen angewiesen sind, wobei jedes Verfahren die mechanischen Eigenschaften verschlechtert. Akteure im Windenergiebereich erwarten ähnliche Probleme, wenn Rotorblätter der ersten Generation das Lebensende erreichen; allein in Europa wird bis 2030 jährlich mit Tausenden von Verbundwerkstoffblättern gerechnet. Regulatorische Rahmenbedingungen verschärfen Deponieverbote und beschleunigen die Suche nach Kreislauflösungen wie Mitverbrennung in Zementöfen, Harz-Repolymerisation und thermoplastischen Blattneuentwürfen. Die technologische Skalierung steckt noch in den Kinderschuhen, was das Recycling zu einem anhaltenden Hemmnis für das Wachstum des Marktes für Verbundwerkstoffe macht, bis kosteneffiziente, hochwertige Sekundärfaserströme entstehen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Matrixmaterial: Polymerqualitäten dominieren, während Keramik an Bedeutung gewinnt

Polymermatrix-Verbundwerkstoffe (PMCs) erzielten im Jahr 2025 55,62 % des Umsatzes und festigten den Markt für Verbundwerkstoffe als bevorzugte Option für ausgewogene Leistung und Herstellbarkeit. Duroplastische Epoxide bleiben in der Luft- und Raumfahrt, im Schiffbau und bei Windrotorblättern Standard, doch recycelbare Thermoplaste erodieren stetig den Anteil in der Automobil- und Konsumgüterindustrie. Kommerzielle thermoplastische UD-Tape-Linien überschreiten nun 1 m Breite und begünstigen das Hochdurchsatz-Pressformen für Batteriewannen und Sitzstrukturen. Parallel dazu wird die dem Markt für Verbundwerkstoffe zuzurechnende Marktgröße für Keramikmatrix-Verbundwerkstoffe zwischen 2026 und 2031 voraussichtlich eine CAGR von 8,12 % verzeichnen, angetrieben durch Luft- und Raumfahrtantriebe und konzentrierte Solarenergieempfänger.

CMCs halten mehr als 1.600 °C stand, ersetzen Nickelsuperlegierungen und reduzieren den Kühlbedarf drastisch, wodurch unübertroffene thermische Wirkungsgrade erschlossen werden. Die Investitionsaufwendungen sind erheblich, doch sobald sich die Serienproduktion stabilisiert, überwiegt ihr Lebenszykluswertversprechen die anfänglichen Aufschläge durch Gewichtseinsparungen, Kraftstoffeinsparungen und geringere Wartungskosten. Metallmatrix-Verbundwerkstoffe besetzen eine kleinere Nische, die von außergewöhnlicher Wärmeleitfähigkeit und Verschleißfestigkeit für elektronische Substratträger und Bremsscheiben lebt. Additive Fertigungswege und fünfachsige CNC-Bearbeitung erweitern die Designmöglichkeiten und deuten auf eine schrittweise Durchdringung in der zweiten Hälfte des Jahrzehnts hin.

Nach Verstärkungsfaser: Glas dominiert, Kohlenstoff wächst und Biofasern entstehen

Glasfaser behielt im Jahr 2025 einen Anteil von 54,63 % am Volumen des Marktes für Verbundwerkstoffe, dank ihres günstigen Kosten-Festigkeits-Verhältnisses, Korrosionsbeständigkeit und elektrischer Isolierung. Innovationen bei alkaliärmeren E-Glas-Formulierungen haben Modulverbesserungen ohne nennenswerte Preissteigerungen erzielt und ihre Stellung bei Bewehrungsstäben im Bauwesen, Schiffsrümpfen und elektrischen Gehäusen gefestigt. Kohlenstofffasern skalieren weiter und erfassen die Premiumnachfrage in Luft- und Raumfahrtverkleidungen, Windturbinenholmen und Hochleistungssportartikeln, wo Gewichtsreduzierungen von 60 % den Endnutzern greifbare Effizienzgewinne bescheren. Die Marktgröße für Verbundwerkstoffe bei hochzugfesten 24k- und 60k-Kohlenstoffrovings wächst schnell, da Automobil- und Energiekunden mittelmodulare Qualitäten validieren.

Natur- und biobasierte Fasern – Hanf, Kenaf, Flachs und Bambus – verzeichnen mit einer CAGR von 6,83 % das schnellste Wachstum, angetrieben durch Nachhaltigkeitsverpflichtungen der OEMs und regulatorische Vorgaben für erneuerbare Inhalte. Hybridgewebe, die Naturgarne mit Glasrovings verweben, mildern historische Defizite bei Feuchtigkeitsaufnahme und Dimensionsstabilität und erweitern die Reichweite von Biofasern auf Türverkleidungen, Hutablagen und akustische Dachhimmel. Forschungen zu Silan-Haftvermittlern und Nanozellulose-Beschichtungen versprechen eine weitere Annäherung der Eigenschaften von Bio- und technischen Fasern.

Nach Endverbrauchsbranche: Dominanz der Luft- und Raumfahrt und Dynamik der Windenergie

Luft- und Raumfahrt sowie Verteidigung verbrauchten im Jahr 2025 34,72 % des Volumens des Marktes für Verbundwerkstoffe und festigten ihren Status als Werttreiber für hochmodulare Kohlenstoffqualitäten. Großraumprogramme nutzen Verbundwerkstoff-Rumpfsektionen, die die Anzahl der Befestigungselemente reduzieren und eine bessere Ermüdungsleistung als Aluminium-Lithium-Konkurrenten bieten. Entwickler von Regionalflugzeugen und eVTOL replizieren diese Designphilosophie, um Nutzlastgrenzen mit Batteriemasse in Einklang zu bringen. Windenergie ist hingegen die am schnellsten wachsende Endverbrauchsbranche, da Regierungen bis zur Mitte des Jahrhunderts netto-null-Stromnetze anstreben.

Rotorblätter machen bis zu 70 % des Verbundwerkstoffgewichts einer Turbine aus, wobei jede 15-MW-Offshore-Anlage mehr als 100 Tonnen Laminate benötigt. Die Automobil- und Transportbranche nutzt Verbundwerkstoffe, um das Batteriegewicht auszugleichen, die Crashenergieabsorption zu verbessern und Vibrationen zu dämpfen; Anwendungen reichen von Strukturböden bis hin zu Seitenaufprallträgern. Druckbeständige thermoplastische Verbundwerkstoffrohre ziehen Öl- und Gasunternehmen an, die in sauren Umgebungen Korrosionsbeständigkeit und reduzierte Installationskosten suchen. Bauingenieure setzen FRP-Stäbe, Schrägseile und Brückenplatten ein, um chronische Bewehrungskorrosion in Küstenregionen zu bekämpfen und langfristige Haltbarkeitsvorteile zu verankern.

Geografische Analyse

Asien-Pazifik verankert den Markt für Verbundwerkstoffe mit einem Umsatzanteil von 44,85 % im Jahr 2025 und soll bis 2031 mit 7,45 % wachsen, da China den Offshore-Windausbau intensiviert, Indien U-Bahn-Netze ausbaut und Südostasien die Netzinfrastruktur modernisiert. Die regionale Marktgröße für Verbundwerkstoffe profitiert auch von steigender Kohlenstofffaserkapazität; Südkoreas Hyosung erhöht die Jahresproduktion auf 9.000 Tonnen, um die Nachfrage aus der Luft- und Raumfahrt sowie dem Wasserstofftankbereich zu decken. Japans Wertschöpfungskette konzentriert sich auf hochpräzises Rovingspreizen und Prepreg-Technologien und bedient sowohl inländische Flugzeugprogramme als auch Exportkunden.

Nordamerika folgt dicht dahinter, angetrieben durch anhaltende Luft- und Raumfahrtlieferungen, staatliche Investitionen in erneuerbare Energien und ein wiedererstarkendes Freizeitschifffahrtssegment. Das US-amerikanische Energieministerium hat USD 20 Millionen für die Weiterentwicklung des Recyclings von Windturbinenverbundwerkstoffen bereitgestellt, was den politischen Schwung in Richtung Kreislaufwirtschaft signalisiert. Kanadische Provinzen fördern Hochleistungswerkstoffe-Cluster, die akademische Forschung und Entwicklung mit Spritzguss-Umspritz-Pilotlinien verbinden und darauf abzielen, inländisches geistiges Eigentum rund um biobasierte Thermoplaste zu sichern.

Europa verfügt über anspruchsvolle Designkompetenzen und strenge Umweltvorschriften, die die rasche Einführung von Bioharzen und geschlossenen Kreislaufprozessen fördern. Obwohl Lieferkettenunterbrechungen und Energiekostensteigerungen die Produktion Ende 2024 gedämpft haben, hält der Block einen Anteil von 21,74 % am globalen Volumen. Initiativen wie Vestas' kreislauffähige Rotorblätter und emissionsarme Türme veranschaulichen, wie die EU-Klimapolitik die OEM-Prioritäten in Richtung ganzheitlicher Nachhaltigkeit lenkt. Osteuropäische Länder, die qualifizierte Arbeitskräfte und die Nähe zu westlichen Märkten nutzen, werben um Investitionen in Pultrusionsanlagen und Wickelanlagen.

Südamerika und der Nahe Osten und Afrika sind zwar insgesamt kleiner, verzeichnen jedoch überproportionale prozentuale Zuwächse, da Infrastrukturmodernisierungen und Entsalzungsprojekte Verbundwerkstofflösungen vorschreiben. Brasilianische Windkorridore, saudi-arabische Entsalzungs-Soleleitungen und südafrikanische Elektrobuskarosserien sind bemerkenswerte Nachfragenischen. Technologietransfer von multinationalen Unternehmen, kombiniert mit lokaler Verstärkungsversorgung (Sisal, Jute), katalysiert einheimische Innovationen und schließt schrittweise Kostenlücken gegenüber importierten Teilen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Verbundwerkstoffe beginnt mit vorgelagerten Rohstoffen und Zwischenprodukten (Acrylnitril und andere Vorläuferstoffe, Glas- und Kohlefasern sowie Harzsysteme wie Epoxide und Hochleistungsthermoplaste). Sie geht dann in Zwischenformen wie Gewebe, UD-Tapes und Prepregs über, gefolgt von Verarbeitern und Fabrikanten, die Verfahren wie AFP/ATL, RTM/Infusion, Formpressen, Pultrusion und Wickeltechnik einsetzen. Bei Anwendungen in Luftfahrtqualität verlängern Qualifizierungs- und Rückverfolgbarkeitsanforderungen die Kette durch Prüfung, Zertifizierung und ZfP, während OEMs und Tier-Zulieferer in Luft- und Raumfahrt sowie Verteidigung, Windenergie, Automobil und Transport, Bauwesen sowie Rohre und Tanks die Spezifikationen und die Mengennachfrage bestimmen. So schlossen Syensqo und Toray beispielsweise eine fünfjährige strategische Liefervereinbarung ab, die ab Januar 2026 in Kraft tritt, um Luftfahrtprogramme zu unterstützen und die Versorgungssicherheit für qualifizierte Kohlefaser-Vormaterialien zu stärken.

Wesentliche Engpässe konzentrieren sich auf die Verfügbarkeit von Verstärkungsmaterialien und Harzen sowie auf die Zeit, die zur Qualifizierung von Alternativen benötigt wird. Lieferzeiten für Kohlefaser-Tow können sich während Ratenerhöhungen in der Luftfahrt auf etwa 16 bis 20 Wochen ausdehnen. Auf der Angebotsseite verändern Kapazitätserweiterungen und Regionalisierung die Beschaffungsoptionen, wie die Inbetriebnahme von Phase I der kommerziellen Produktion einer Large-Tow-Kohlefaser-Produktionslinie mit 30.000 t/Jahr durch Sinopec Shanghai Petrochemical im Mai 2026 zeigt. Nachgelagert gewinnen Ausschussmanagement und Ausbeuteverluste mit zunehmender Automatisierung an operativer Bedeutung, wobei dem geschlossenen Recyclingkreislauf von Fertigungsausschuss und Programmen für zirkuläre Materialien mehr Aufmerksamkeit gilt, um die Deponiebelastung zu verringern und Aussagen zur Lebenszyklusleistung zu stärken.

Wettbewerbslandschaft

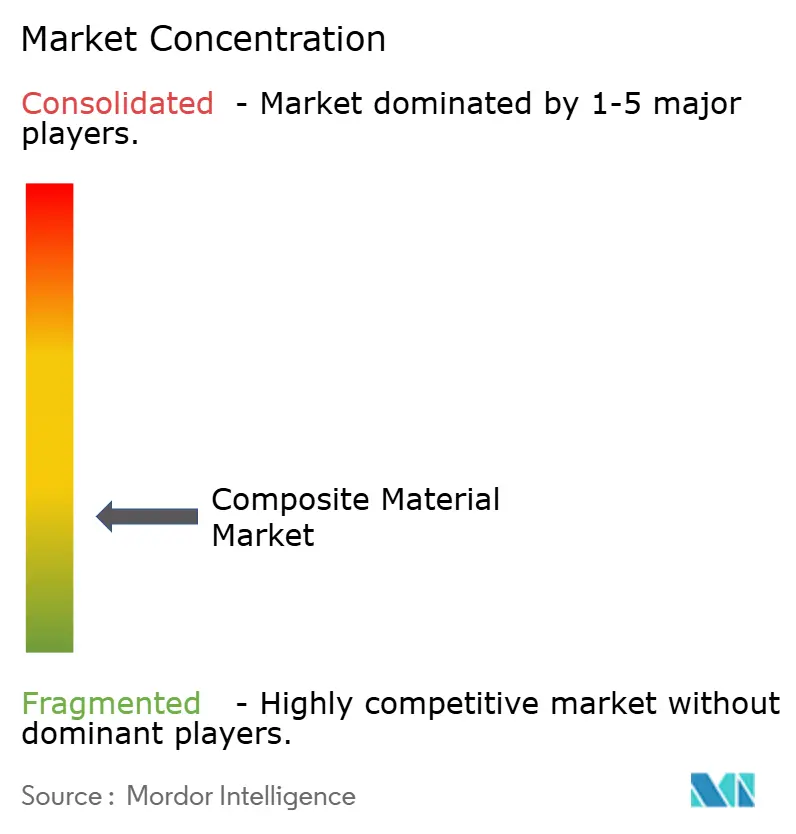

Der Markt für Verbundwerkstoffe ist fragmentiert, wobei globale Marktführer Faserproduktion, Gewebeherstellung und Teilefertigung integrieren, um den Zugang zu Rohstoffen und Zertifizierungszeiträume zu optimieren. Fusionen und Übernahmen, wie die Veräußerung von Owens Cornings Glasverstärkungsgeschäft für USD 755 Millionen an die Praana Group, treiben Skalierung und Portfolioneuausrichtung voran. Die Restrukturierung von SGL Carbons Kohlenstofffasereinheit im Jahr 2025 unterstreicht die Nachfragevolatilität im Windsektor und den hohen Kapitalbedarf. Technologieinvestitionen in Automatisierung, Harzinfusion und schnellzyklische Materialien – wie Torays Übernahme der Vermögenswerte von Gordon Plastics – steigern die Wettbewerbsfähigkeit. Unternehmen wie Syensqo konzentrieren sich auf thermoplastische Innovationen, um OEM-Wert zu erschließen. Nachhaltigkeit ist ein wichtiges Wachstumsfeld, wobei Start-ups wie Pond Biomaterials und Composite Recycling biobasierte Harze und Fasergewinnung vorantreiben. Kooperationen bei selbstheilenden und multifunktionalen Laminaten sowie geistiges Eigentum bei Nanofüllstoffen und Graphenbeschichtungen dürften die Preissetzungsmacht stärken und Markteintrittsbarrieren erhöhen, trotz steigender Nachfrage.

Marktführer im Bereich Verbundwerkstoffe

Owens Corning

Hexcel Corporation

Mitsubishi Chemical Group Corporation.

Syensqo

Toray Industries, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Ein bedeutender Freiraum liegt an der Schnittstelle von Hochratenfertigung und qualifizierungsbereiten Materialsystemen, wo Luftfahrt- und angrenzende Mobilitätsprogramme eine schnellere Zertifizierung und reproduzierbarere Produktion anstreben. Ein Beleg für diesen Wandel ist, dass Toray Advanced Composites im Mai 2026 die NCAMP-Qualifizierungen für sein thermoplastisches Verbundwerkstoffsystem Cetex TC1225 LMPAEK (einschließlich T700-UD-Tape) erweitert hat, das automatisierungszentrierte AFP/ATL-Workflows unterstützt und den Weg von der Materialauswahl zur qualifizierten Produktion verkürzt. Parallele Kapazitätsaufbauten, wie der Spatenstich von Hexcel im Mai 2026 für das Hexcel Applications Center an der Wichita State University NIAR, deuten ebenfalls auf eine Nachfrage nach industrialisierter Automatisierung, Prozessentwicklung und Qualifizierung von Arbeitskräften in der Fertigung von Verbundwerkstoffteilen hin.

Kreislaufwirtschaft und kohlenstoffärmere Fertigung bieten ebenfalls konkrete Chancenbereiche, da Endanwender mit strengeren Nachhaltigkeitsanforderungen und Herausforderungen am Lebensende von Verbundwerkstoffstrukturen konfrontiert sind. Die Inbetriebnahme einer Produktionslinie für zirkuläre Glasfasern durch Owens Corning in L'Ardoise, Frankreich (Dezember 2025) und die anschließende Aufnahme des Betriebs mit 75 % grünem Wasserstoff zum Schmelzen (Januar 2026) zeigt, dass Verstärkungsproduzenten sowohl beim Recyclinganteil als auch bei den Prozessemissionen von Pilotprojekten zur industriellen Praxis übergehen. Auf der Angebotsseite erweitern neue Hochleistungs-Kohlefaserlinien, darunter die Inbetriebnahme zusätzlicher Linien in Lianyungang durch China National Building Material Group Zhongfu Shenying im Juni 2026, die Kapazitätsbasis. Dies schafft Spielraum für eine breitere Anwendung bei Windkraftflügeln, Luftfahrtstrukturen, Druckbehältern (einschließlich Wasserstoffspeicherung) und leichten Transportplattformen, sofern qualifizierte Prepreg- und Tape-Kapazitäten sowie lokalisierte Verarbeitung Schritt halten können.

Aktuelle Branchenentwicklungen

- Juni 2026: Hexcel Corporation gab eine langfristige Industriepartnerschaft mit Deutsche Aircraft bekannt, um fortschrittliche Verbundwerkstofflösungen für das Regionalflugzeugprogramm D328eco zu liefern. Die Vereinbarung stärkt die mehrjährige Nachfragesicherheit für qualifizierte Luftfahrt-Verbundwerkstoffe und unterstützt die plattformweite Konstruktionsintegration von Verbundwerkstoffen in Luftfahrtstrukturen.

- Mai 2026: Hexcel Corporation vollzog den Spatenstich für das Hexcel Applications Center am National Institute for Aviation Research (NIAR) der Wichita State University. Die Anlage erweitert die Fähigkeiten in der automatisierten Verbundwerkstofffertigung und Prozessentwicklung und unterstützt die für eine höherratige Fertigung von Verbundwerkstoffteilen erforderliche Personal- und Prozessentwicklung.

- November 2024: Toray Industries Inc. erweiterte sein Portfolio an thermoplastischen Verbundwerkstoffen durch den Erwerb der Vermögenswerte von Gordon Plastics in Colorado, einschließlich einer 47.000 Quadratfuß großen Anlage. Die Akquisition brachte Polymerverarbeitungs-Know-how und Kapazität mit, um die Einführung thermoplastischer Verbundwerkstoffe in Transport- und Industrieanwendungen zu unterstützen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt ist definiert als der Umsatz, der mit Verbundwerkstoffen erzielt wird, die eine Matrix (Polymer, Metall oder Keramik) mit einer Verstärkung (wie Fasern) kombinieren, die weltweit für wichtige industrielle Anwendungen geliefert werden und wertmäßig gemessen werden.

Ausschlüsse des Umfangs: Wir schließen Metalllegierungen und monolithische Kunststoffe aus, die keine Verbundstruktur verwenden, ebenso wie Materialien im Labormaßstab, die noch nicht kommerzialisiert sind.

Übersicht der Segmentierung

- Nach Matrixmaterial

- Polymermatrix-Verbundwerkstoffe (PMC)

- Duroplastische Harze

- Thermoplastische Harze

- Keramik-/Kohlenstoffmatrix-Verbundwerkstoffe (CMCs)

- Andere Matrizen (Metallmatrix-Verbundwerkstoffe)

- Polymermatrix-Verbundwerkstoffe (PMC)

- Nach Verstärkungsfaser

- Glasfaser

- Kohlenstofffaser

- Aramidfaser

- Andere Fasern (Natur-/Biofaser)

- Nach Endverbrauchsbranche

- Automobil und Transport

- Windenergie

- Luft- und Raumfahrt sowie Verteidigung

- Rohre und Tanks

- Bauwesen

- Elektrotechnik und Elektronik

- Sport und Freizeit

- Andere Endverbrauchsbranchen (Gesundheitswesen, Schiffbau usw.)

- Nach Geografie

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Thailand

- Malaysia

- Indonesien

- Vietnam

- Rest von Asien-Pazifik

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Nordische Länder

- Türkei

- Rest von Europa

- Südamerika

- Brasilien

- Argentinien

- Kolumbien

- Rest von Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Südafrika

- Nigeria

- Katar

- Ägypten

- Vereinigte Arabische Emirate

- Rest von Naher Osten und Afrika

- Asien-Pazifik

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischarbeit beginnt mit dem Aufbau einer sauberen Faktenbasis zu Nachfrage- und Angebotssignalen, die öffentlich überprüfbar sind. Wir nutzen hauptsächlich Quellen wie USGS-Materialstatistiken, UN-Comtrade-Handelsdaten, makroökonomische Indikatoren der Weltbank und des IWF, OECD-Branchenproduktionsreihen sowie IEA-Daten zu Energie und Industrieaktivität, je nach Relevanz für den jeweiligen Endverbrauch.

Anschließend überprüfen wir die Branchenrichtung anhand von Geschäftsberichten, Investorenpräsentationen, Fachzeitschriften zu Verarbeitung und Leistung von Verbundwerkstoffen, Verbandsveröffentlichungen (zum Beispiel von Luftfahrt-, Wind- und Automobilverbänden) und seriöser Presseberichterstattung. Bei Bedarf nutzen unsere Analysten auch kostenpflichtige Abonnements für Unternehmensfinanzdaten und -informationen, Patentdatenbanken sowie Import- und Exportdaten auf Sendungsebene, um Kapazitätsveränderungen und Preiskommentare auf Plausibilität zu prüfen. Die hier aufgeführten Quellen sind beispielhaft, und viele weitere öffentliche Referenzen werden zur Datenerhebung, Klärung und Validierung herangezogen.

Primärinterviews und Umfragen

Primärarbeit wird eingesetzt, um allgemeine Signale in nutzbare Eingaben umzuwandeln, insbesondere dort, wo öffentliche Daten für Verbundwerkstoffe nicht konsistent gemeldet werden. Wir sprechen mit Rohstofflieferanten, Verarbeitern, Distributoren und Endanwendern in APAC, EMEA und Amerika und bestätigen anschließend Annahmen wie typische Preisspannen, Substitutionsauslöser und Auslastungstrends durch Anschlussprüfungen, damit wir das Modell an das anpassen können, was tatsächlich gekauft und verkauft wird.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 25 % | CXOs: 13 % | APAC: 47 % |

| Mid-Tier: 61 % | Funktions-/Bereichsleiter: 31 % | EMEA: 29 % |

| Kleinere Akteure: 14 % | Manager: 56 % | Amerika: 24 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung basiert auf Top-Down- und Bottom-Up-Logik, wobei Produktions- und Handelsdaten dabei helfen, den Nachfragepool nach wichtigen Endanwendungen zu rekonstruieren, und die Gesamtsummen dann mithilfe realistischer Preisannahmen in Werte umgerechnet werden. Um das Modell fundiert zu halten, überprüfen wir das Ergebnis zusätzlich durch selektive Bottom-Up-Näherungen wie stichprobenartige Lieferanten-Zusammenfassungen, Kanalprüfungen und Volumenschätzungen nach Anwendung, multipliziert mit typischen durchschnittlichen Verkaufspreisen, und passen dann Überschneidungen an.

Die Eingaben werden so gewählt, dass sie widerspiegeln, wie Verbundwerkstoffe beschafft und verarbeitet werden. Häufige Beispiele sind Trends beim Verbrauch von Verstärkungsfasern, Preisbewegungen bei Harzen und Vorläuferstoffen, Indikatoren für den Versand von Verbundwerkstoffteilen in Luftfahrt und Automobilindustrie, Baurate von Windkraftflügeln sowie Proxys für Bauaktivitäten, die pultrudierte Profile und Paneele beeinflussen. Prognosen werden hauptsächlich mittels Szenarioanalyse erstellt, wobei Wachstumsraten für diese Treiber der Endanwendung zugeordnet und dann mit Interviewrückmeldungen überprüft werden, damit die Annahmen praxisnah bleiben. Wenn die Bottom-Up-Seite Lücken aufweist (bei kleineren Ländern oder fragmentierten Verarbeitern), verwenden wir Proxy-Verhältnisse aus vergleichbaren Märkten und testen diese anhand von Handelsströmen und angekündigten Kapazitätsänderungen, bevor sie finalisiert werden.

Datenvalidierung & Aktualisierungszyklus

Modellergebnisse werden anhand unabhängiger Signale wie Handelsbilanzen, Entwicklung der Kapazitätsauslastung und Preistrends bei Rohstoffen überprüft, und Abweichungen werden dann untersucht statt herausgemittelt. Ausreißer werden im Rahmen von Annahmenüberprüfungen überarbeitet, und wenn eine Zahl weiterhin ungewöhnlich erscheint, kontaktieren wir Quellen erneut, um zu klären, was sich am Markt geändert hat.

Vor der endgültigen Freigabe durchläuft die Arbeit mehrstufige Analystenprüfungen, die sich auf die Logik im Jahresvergleich, die Einheitenkonsistenz und den Zeitpunkt der Währungsumrechnung konzentrieren. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn wesentliche Ereignisse eintreten, wie größere Anlagenerweiterungen, starke Rohstoffpreisbewegungen oder Nachfrageschocks in Luftfahrt, Wind oder Automobilindustrie. Unmittelbar vor der Auslieferung führt ein Analyst eine erneute Durchsicht durch, damit die neuesten öffentlichen und interviewbasierten Signale berücksichtigt sind.

Marktgröße für Verbundwerkstoffe von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Verbundwerkstoffe stimmen oft nicht überein, da jeder Herausgeber unterschiedlich abgrenzt, was als Verbundwerkstoff zählt, welche Endanwendungen einbezogen werden und wie Preise in Jahresumsätze umgerechnet werden. Unterschiede bei der Wahl des Basisjahres und der Geschwindigkeit der Aktualisierung spielen ebenfalls eine Rolle, da sich die Preise für Verbundwerkstoffe mit den Harz- und Faser-Vormaterialien verändern können.

Die Hauptdifferenz ergibt sich aus der Erweiterung des Umfangs auf angrenzende Kategorien wie füllstoffreiche Kunststoffe, Beschichtungen und Nanokomposite, wobei Mordor Intelligence Umsätze nur dann zählt, wenn ein verstärktes Verbundmaterial als Verbundwerkstoff-Vormaterial verkauft wird (und nicht als breitere Chemikalien oder Additive, die um die Wertschöpfungskette herum angesiedelt sind). Andere Abweichungen ergeben sich in der Regel daraus, wie durchschnittliche Verkaufspreise gebildet werden, da sich manche Ansätze auf Listenpreise oder langfristige Durchschnittswerte stützen, sowie daraus, wie regionale Volumina abgeleitet werden, wenn Handelscodes Verbundwerkstoffformen nicht eindeutig isolieren.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 70,94 Mrd. USD (2026) | |

| Branchenverlag A | 89,81 Mrd. USD (2024) | Verwendet eine breitere Marktabgrenzung, die fertige Verbundwerkstoffkomponenten und angrenzende Materialkategorien in die Gesamtsumme einfließen lassen kann, und das Basisjahr liegt früher, was den Wert verschiebt, wenn sich Preise und Nachfragezyklen ändern. |

| Globale Forschungsgruppe B | 112,42 Mrd. USD (2025) | Aggregiert oft einen breiteren Verbundwerkstoff-Rahmen mit mehreren Prozess- und Anwendungsgruppen, was die Gesamtsummen erhöhen kann, wenn Nicht-Material-Umsätze oder locker definierte Verbundwerkstoffformen mitgezählt werden, und stützt sich auf eine andere Preisentwicklung im Prognosezeitraum. |

Insgesamt lässt sich die Spanne hauptsächlich dadurch erklären, wie weit die Definition von Verbundwerkstoffen gefasst ist und wie die Preisgestaltung jahresweise in Umsatz umgerechnet wird. Indem wir den Umfang an eindeutig identifizierbare Verkäufe von Verbundwerkstoffen binden und ihn dann mit Handels-, Kapazitäts- und Interviewdaten abgleichen, erhalten wir eine Zahl, die bei einer Marktaktualisierung leichter nachvollziehbar und reproduzierbar ist.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Verbundwerkstoffe?

Der Markt für Verbundwerkstoffe wird im Jahr 2026 auf USD 70,94 Milliarden geschätzt und soll bis 2031 USD 89,93 Milliarden erreichen.

Welche Region hält den größten Anteil am Verbundwerkstoffverbrauch?

Asien-Pazifik führt mit 44,85 % des globalen Umsatzes und ist mit einer CAGR von 7,45 % bis 2031 auch die am schnellsten wachsende Region.

Warum erregen Keramikmatrix-Verbundwerkstoffe (CMCs) Aufmerksamkeit?

CMCs können bei über 1.600 °C betrieben werden, was leichtere und effizientere Triebwerks- und Energiesystemkomponenten ermöglicht, und sollen mit einer CAGR von 8,12 % wachsen.

Was ist das größte Hindernis für eine breitere Akzeptanz von Verbundwerkstoffen?

Hohe Materialkosten und begrenzte großtechnische Recyclingmöglichkeiten bleiben die primären Herausforderungen, die eine breitere Durchdringung in kostensensiblen Sektoren einschränken.

Welche Fertigungsverfahren werden im Bereich Automobil-Verbundwerkstoffe zum Standard?

Schnellzyklische thermoplastische Verfahren wie automatisiertes Tapelegen, Pressformen und Spritzguss-Umspritzen richten sich nun nach den Taktzeiten der Massenproduktion.

Seite zuletzt aktualisiert am: