Marktgröße und Marktanteil für Honeycomb-Kernmaterialien

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 4.73 Milliarden US-Dollar |

| Marktgröße (2031) | 7.30 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.06% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Honeycomb-Kernmaterialien von Mordor Intelligence

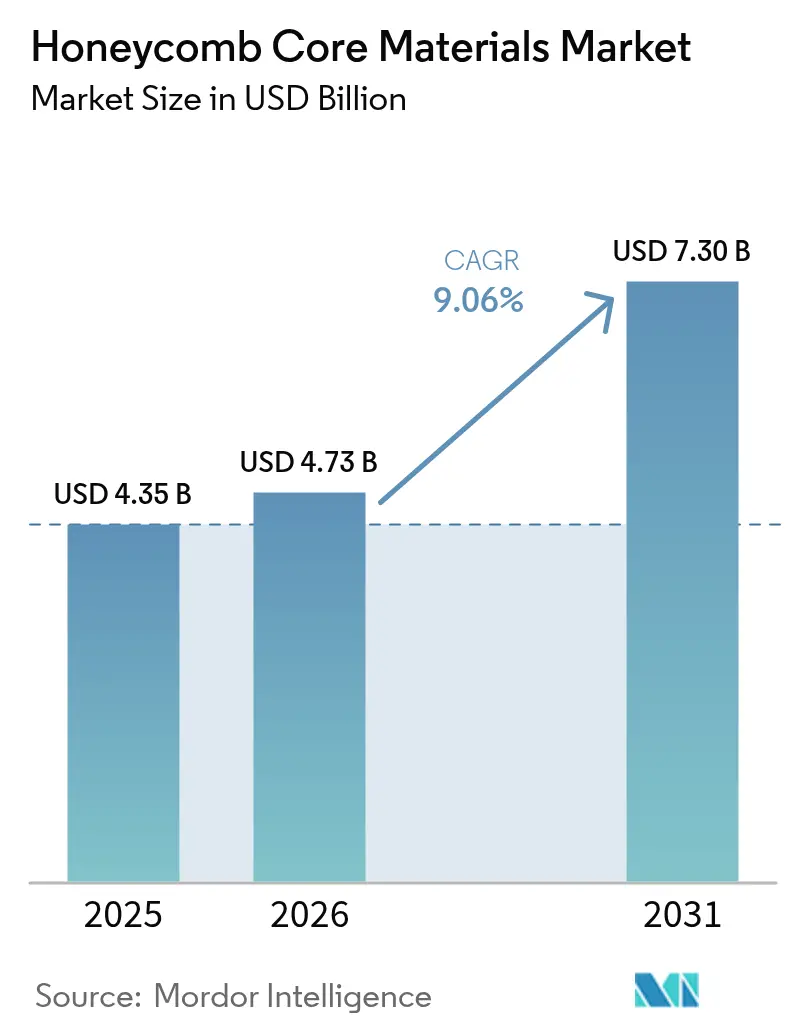

Die Marktgröße für Honeycomb-Kernmaterialien wird voraussichtlich von 4,35 Milliarden USD im Jahr 2025 auf 4,73 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 9,06 % über den Zeitraum 2026–2031 einen Wert von 7,30 Milliarden USD erreichen. Die steigende Produktion von Schmalrumpfflugzeugen, der Ausbau von Hochgeschwindigkeitszugflotten und die Migration von Batteriegehäusen für Elektrofahrzeuge hin zu thermoplastischen Kernen sind die primären Wachstumstreiber des Marktes für Honeycomb-Kernmaterialien. Der verstärkte Einsatz von Verbund-Sandwichplatten in Hyperschall-Prototypen steigert die Nachfrage zusätzlich, während Gewichtsreduzierungsvorschriften in der Bahn- und Automobilindustrie für eine stetige Nachfrage sorgen. Die Lieferbasis konsolidiert sich weiterhin um qualifizierte Luft- und Raumfahrtlieferanten, doch neue Marktteilnehmer, die recycelte Polyolefine und additive Fertigung einsetzen, erweitern die Materialauswahl. Lieferanten, die Feuchtigkeitsbeständigkeit, recyclingfähige Chemikalien und kurze Lieferzeiten garantieren können, sind am besten positioniert, um inkrementelle Marktchancen für Honeycomb-Kernmaterialien zu nutzen.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp führten Aluminiumkerne mit einem Marktanteil von 38,28 % am Markt für Honeycomb-Kernmaterialien im Jahr 2025, während thermoplastische Kerne bis 2031 mit einer CAGR von 10,98 % wachsen sollen.

- Nach Endverbraucher dominierte die Luft- und Raumfahrt mit einem Anteil von 62,89 % im Jahr 2025; das Segment der sonstigen Endverbraucherbranchen wächst am schnellsten mit einer CAGR von 11,27 % bis 2031.

- Nach Fertigungstechnologie entfielen auf Expansionsverfahren 55,32 % des Umsatzes im Jahr 2025, während der 3D-Druck im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 11,69 % wachsen wird.

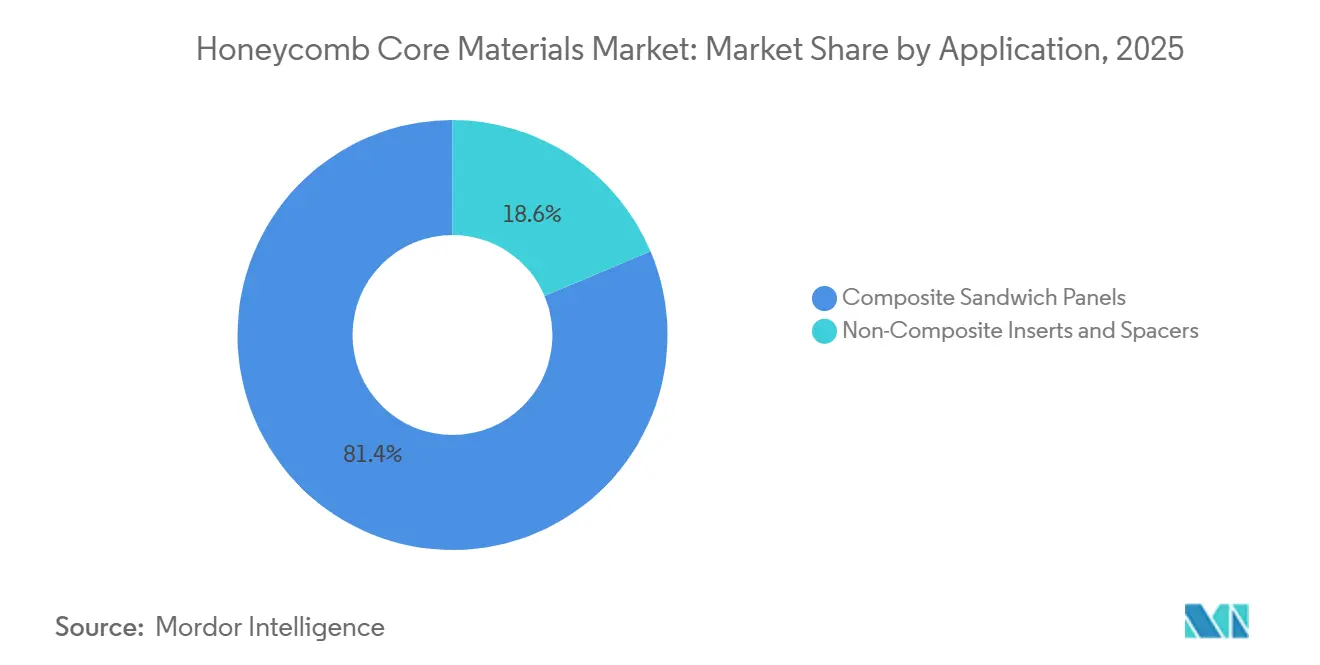

- Nach Anwendung entfielen auf Verbund-Sandwichplatten 81,37 % der Marktgröße für Honeycomb-Kernmaterialien im Jahr 2025, und sie sollen bis 2031 mit einer CAGR von 11,85 % wachsen.

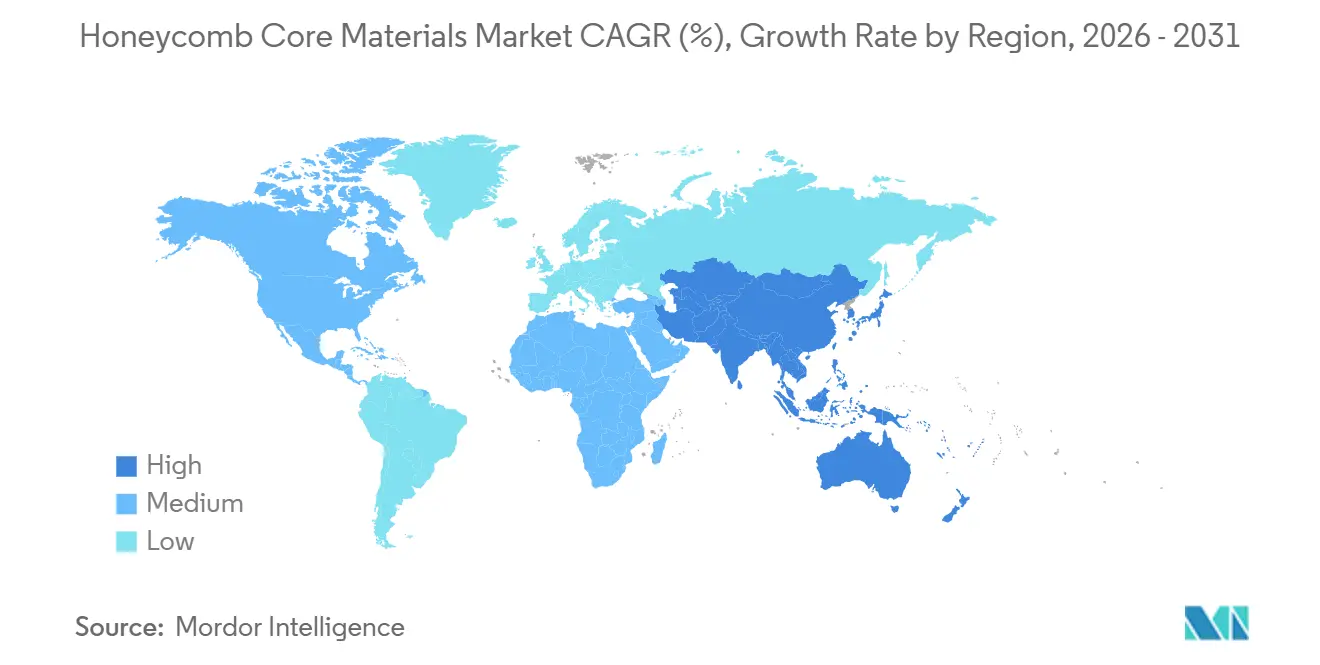

- Nach Geografie dominierte Nordamerika mit 35,21 % des Umsatzes im Jahr 2025, während Asien-Pazifik bis 2031 die schnellste CAGR von 11,10 % verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Honeycomb-Kernmaterialien

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage nach Gewichtsreduzierung bei Schmalrumpfflugzeugen der nächsten Generation | +2.3% | Global, konzentriert in Nordamerika und Europa (Airbus, Boeing Endmontage) | Mittelfristig (2–4 Jahre) |

| Umstieg auf Verbund-Sandwichplatten in Flugzeugzellen | +2.1% | Global, mit Ausweitung auf Asien-Pazifik, da COMAC/KAI den Einsatz von Verbundwerkstoffen ausbauen | Mittelfristig (2–4 Jahre) |

| Vorschriften zur Gewichtsreduzierung in Intercity-Hochgeschwindigkeitszugwagen | +1.8% | Schwerpunkt Asien-Pazifik (China, Japan, Südkorea), Europa sekundär | Kurzfristig (≤ 2 Jahre) |

| Einsatz von Polypropylenkernen in Batteriegehäusen für Elektrofahrzeuge | +1.5% | Global, frühe Gewinne in China, Deutschland, Vereinigte Staaten | Mittelfristig (2–4 Jahre) |

| Verteidigungsdruck für Hochtemperatur-Superlegierungs-Honeycomb in Hyperschallanwendungen | +1.2% | Nordamerika und ausgewählte Länder in Asien-Pazifik (klassifizierte Programme der USA und Chinas) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach Gewichtsreduzierung bei Schmalrumpfflugzeugen der nächsten Generation

Im Jahr 2025 erreichte die A320neo-Produktion Rekordmonatsraten, was die Nachfrage nach Aluminium- und Nomex-Kernen für Bodenplatten und Innentrennwände ankurbelte. Boeings Einsatz von generativ gestalteten Trennwänden reduzierte das Plattengewicht erheblich und steigerte den Wert jedes eingebauten Kerns, ohne Masse hinzuzufügen. Japanische Lieferanten dominieren die Szene, liefern den weltweiten Kohlenstofffaser-Bedarf und festigen ihre Rolle in der Rohstoffkette für verbundstofflastige Flugzeugzellen. Hexcels Entscheidung, seine marokkanische Kapazität zu verdoppeln und sich damit näher an Airbus' Endmontagelinien zu positionieren, unterstreicht den Branchenfokus auf Lokalisierung zur Minderung von Logistikrisiken. Diese Entwicklungen deuten insgesamt auf eine stabile Nachfrage nach Honeycomb-Kernmaterialien im Schmalrumpfsegment in den nächsten Jahren hin.

Umstieg auf Verbund-Sandwichplatten in Flugzeugzellen

OEMs verlagern die Sandwichkonstruktion von sekundären Verkleidungen hin zu lasttragenden Rippen und Rahmen, was die Anforderungen an die Kerndruckfestigkeit erhöht. Hexcels HRH-302-Kern für mittlere Temperaturen, der nun für das MQ-25-Programm qualifiziert ist, erschließt Gondel- und Heißzonenanwendungen, die Aluminium nicht erfüllen kann. Torays neue 400-°C-Presse ermöglicht das gleichzeitige Co-Aushärten von PEEK-Organoblechen und Honeycomb, was sowohl Ausschuss als auch Arbeitsaufwand reduziert. Um verstärkten thermischen Gradienten durch schnellere Aushärtezyklen entgegenzuwirken, bieten Lieferanten nun Kerne mit abgestufter Dichte an, die ein Zerdrücken während der Autoklavenrampen verhindern. Im Markt für Honeycomb-Kernmaterialien gleichen Preisaufschläge bei Mitteltemperaturgüten die gestiegenen Harz- und Energiekosten aus und sichern so die Gewinnmargen.

Vorschriften zur Gewichtsreduzierung in Intercity-Hochgeschwindigkeitszugwagen

Chinesische Betreiber haben die Wagenbodenmasse reduziert, indem sie Stahl durch Honeycomb-Kernplatten ersetzt haben, und halten dabei strenge kWh-pro-Sitzplatz-Kilometer-Vorschriften ein. Die Traktionsenergie sinkt mit den Gewichtseinsparungen und gewährleistet schnelle Kapitalrenditen. In Europa werden Hersteller durch die EN-45545-Brandschutzstandards dazu angehalten, Phenol- und Aramidkerne aufgrund ihrer geringeren Rauchtoxizität zu bevorzugen. Unterdessen experimentieren Japans N700S-Züge mit thermoplastischen Sandwichplatten, um das Batteriegewicht in ihren Hybridmodellen auszugleichen. Während Honeycomb-Platten in Bahnanwendungen größeren seitlichen Aufprallen standhalten können als ihre Luft- und Raumfahrtpendants, übertreffen die dickeren, wenn auch teureren Zellwände dennoch die Energieeffizienz-Benchmarks.

Einsatz von Polypropylenkernen in Batteriegehäusen für Elektrofahrzeuge

Polypropylenkerne nehmen im Vergleich zu Balsaholz oder Sperrholz minimale Feuchtigkeit auf, was die Haltbarkeit von Batteriepaketen erheblich verlängert. Darüber hinaus verbessert Polypropylen die Schwingungsdämpfung und schützt elektrische Verbindungen auf holprigen Straßen. EconCore hat seine ThermHex-Produktion hochgefahren, um Automobillinien mit hohen Jahresvolumina zu unterstützen. Da strukturelle Pakete an Bedeutung gewinnen, wird der Kerneinsatz pro Fahrzeug bis zum Ende des Jahrzehnts voraussichtlich zunehmen. Da diese Designs an Bedeutung gewinnen, ist der Markt für Honeycomb-Kernmaterialien für einen stetigen Automobilschub gerüstet.

Auswirkungsanalyse der Hemmnisse*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Feuchtigkeitseintrag und Festigkeitsverlust außerhalb der Ebene | -1.4% | Global, akut in maritimen und Außenanwendungen | Kurzfristig (≤ 2 Jahre) |

| Anhaltende Preisvolatilität in der Aramidpapier-Lieferkette | -1.1% | Global, konzentrierte Auswirkungen in Nordamerika und Europa (Nomex-Produktionszentren) | Mittelfristig (2–4 Jahre) |

| Begrenzte Großformat-3D-Druckkapazität für komplexe Kerne | -0.8% | Global, Engpass in Forschungs- und Entwicklungszentren in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Feuchtigkeitseintrag und Festigkeitsverlust außerhalb der Ebene

Hohe Feuchtigkeitsexposition kann die Energieabsorption des Kerns erheblich verringern und Korrosion an Klebefugen verursachen. Während Sperrfolien und Beschichtungen mit geschlossenen Zellen diese Risiken mindern, erhöhen sie auch die Kosten und verlangsamen den Durchsatz. Marinepaneele, die trotz der härtesten Bedingungen durch IMO-Vorschriften zur Verwendung von Honeycomb verpflichtet sind, verursachen zusätzliche Schutzkosten. Hygrische Tests können die Zertifizierung verlängern und Kapital sowohl bei OEMs als auch bei Lieferanten binden. Der Markt für Honeycomb-Kernmaterialien kämpft mit der Herausforderung, Haltbarkeit und Markteinführungsgeschwindigkeit in Einklang zu bringen.

Anhaltende Preisvolatilität in der Aramidpapier-Lieferkette

Da nur zwei globale Hersteller Luft- und Raumfahrtgüten beliefern, weist Nomex-Papier eine variable Preisspanne auf[1]U.S. Government Accountability Office, "Critical Materials: Action Needed to Implement Requirements That Reduce Supply Chain Risks," gao.gov . Da Kapazitätserweiterungen einen Qualifizierungszeitraum von 3–5 Jahren erfordern, führt jeder Ausfall zu einem Anstieg der Spotpreise. Integrierte Hersteller profitieren von Langzeitverträgen, was ihren Kostenvorteil gegenüber unabhängigen Akteuren stärkt. Diese Volatilität beeinflusst auch Entscheidungen und veranlasst Tier-1-Unternehmen, die Honeycomb-Produktion bei Preisanstiegen zu internalisieren. Darüber hinaus stellt die Abhängigkeit von der Wolfram-Werkzeugversorgung vorgelagert ein zusätzliches Risiko dar, das in den meisten Kostenmodellen weitgehend unberücksichtigt bleibt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Thermoplaste fordern die Vorherrschaft von Aluminium heraus

Aluminiumkerne hielten im Jahr 2025 einen Marktanteil von 38,28 % am Markt für Honeycomb-Kernmaterialien und festigten damit ihre Dominanz in Luft- und Raumfahrtinnenräumen und Steuerflächen. Unterdessen sollen thermoplastische Polypropylenkerne mit einer CAGR von 10,98 % wachsen, dank ihrer Vorteile bei der Feuchtigkeitsaufnahme und Recyclingfähigkeit. Superlegierungskerne besetzen eine spezialisierte Nische für Hyperschallanwendungen, während Papierkerne die Nachfrage nach kostengünstiger Verpackung bedienen.

Die einzigartige Eigenschaft von Polypropylen ermöglicht es, in situ mit PEKK-Deckschichten zu verschmelzen, wodurch Klebefugen entfallen, die Feuchtigkeit einschließen können. EconCorés ThermHex-Linie hat Skaleneffekte erzielt, die mit traditionellen Expansionsmethoden konkurrieren, insbesondere bei Automobilvolumina. In Colorado ebnet Torays Ausbau von thermoplastischem Band den Weg für co-konsolidierte Schienenplatten, die auf Recyclingfähigkeit am Ende ihres Lebenszyklus ausgelegt sind. Da OEMs zunehmend Kreislaufwirtschaft betonen, nimmt der Anteil von Thermoplasten zu, was auf eine schrittweise Verringerung des Vorsprungs von Aluminium im Markt für Honeycomb-Kernmaterialien hindeutet.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Diversifizierung jenseits der Konzentration auf die Luft- und Raumfahrt

Die Luft- und Raumfahrt trug 62,89 % der Nachfrage im Jahr 2025 bei und verankerte die Marktgröße für Honeycomb-Kernmaterialien, doch andere Branchen sollen jährlich um 11,27 % wachsen, da die Kostenkurven sinken. Schienenwaggons, Marineschotte und Batteriegehäuse für Elektrofahrzeuge rechtfertigen Sandwichplatten nun allein aufgrund der Gesamtkosteneinsparungen.

Sowohl der Verpackungs- als auch der Bausektor haben Papier- und Thermoplastkerne im Blick und suchen nach kostengünstigen Optionen. In China und Europa treiben Schienenvorschriften den Austausch von Boden- und Dachkonstruktionen voran und erzielen Energieamortisationszeiten von nur zwei Jahren. Marinebauer, die IMO-Brandschutzkonformität priorisieren, entscheiden sich für höhere Dichten und akzeptieren Margenaufschläge. Verteidigungsprogramme bieten zwar sporadisch, aber lukrative Aufträge für Superlegierungskerne. Insgesamt reduzieren diese Trends die Abhängigkeit der Branche von der Luft- und Raumfahrt und diversifizieren die Einnahmequellen des Marktes für Honeycomb-Kernmaterialien.

Nach Fertigungstechnologie: Additive Methoden stören die Dominanz der Expansion

Im Jahr 2025 entfielen auf Expansionsverfahren ein Anteil von 55,32 % am Umsatz, gestützt auf jahrzehntelange FAA-Daten, um einen erheblichen Ausstoß pro Schicht zu liefern. Während der 3D-Druck derzeit einen geringen Anteil hält, soll er mit einer jährlichen Rate von 11,69 % wachsen, angetrieben durch DIW-Kohlenstofffaser-Epoxidkerne mit beeindruckenden Energieabsorptionsraten.

Additive Methoden eliminieren Werkzeugvorlaufzeiten, die bei komplexen Teilen erheblich sein und hohe Kosten verursachen können. Abgestuftes Honeycomb, das in einem 2,8-m-Blatt verwendet wird, erzielte eine bemerkenswerte Gewichtsreduzierung im Vergleich zu gleichmäßigen Kernen, während die Steifigkeit erhalten blieb[2]S.I. Molina et al., "Large-format additive manufacturing of polymer extrusion-based systems," Progress in Additive Manufacturing, springer.com . Extrusions- und Laminierlinien wie ThermHex erreichen nun erhebliche Produktionsmengen und nähern sich der Expansionswirtschaftlichkeit für die Automobilproduktion an. Da OEMs ihre Iterationen beschleunigen, wird der Einfluss von Additiven wachsen, doch Expansionsverfahren sind bis 2031 das Fundament des Marktes für Honeycomb-Kernmaterialien zu bleiben.

Nach Anwendung: Sandwichplatten dominieren strukturelle Anwendungsfälle

Verbund-Sandwichplatten repräsentierten 81,37 % der Marktgröße für Honeycomb-Kernmaterialien im Jahr 2025 und sollen bis 2031 mit einer CAGR von 11,85 % wachsen. Platten kombinieren hohe Biegesteifigkeit mit geringer Masse und sind damit unverzichtbar für Flugzeugböden, Schienendächer und Marineschotte.

Innovative Kerntechnologien mindern Triebwerkslärm effektiv, ohne Gewicht hinzuzufügen, und zeigen die Entwicklung von Platten zu multifunktionalen Systemen. Unterdessen ermöglicht fortschrittliche Pressentechnologie das gleichzeitige Co-Aushärten dickerer Kerne und dünnerer Deckschichten, was zu einer deutlichen Reduzierung des Arbeitsaufwands führt. Designer entscheiden sich zunehmend für dickere Kerne in Kombination mit leichteren Deckschichten, um die Steifigkeit zu erhöhen. Diese Strategie birgt jedoch ein erhöhtes Quetschrisiko bei der Handhabung, was in der Folge die Nachfrage nach höherdichten Güten in kritischen Lastpfaden antreibt. Während Einsätze und Abstandshalter ein Nischensegment mit einem kleineren Anteil am Markt für Honeycomb-Kernmaterialien besetzen, wird ihr Wachstum hinter dem der Platten zurückbleiben. Dies ist größtenteils auf den Trend der OEMs zurückzuführen, Verbindungen für die Co-Aushärtungskonstruktion neu zu gestalten.

Geografische Analyse

Nordamerika kontrollierte im Jahr 2025 35,21 % des Umsatzes aufgrund tief verwurzelter Luft- und Raumfahrt-Lieferketten und klassifizierter Hyperschall-Finanzierung. Hexcels marokkanisches Werk, das Airbus beliefert, wird bis Ende 2026 Mitarbeiter beschäftigen. Das US-Haushaltsjahr 2023 stellte erhebliche Mittel für Hyperschall-Forschung und -Entwicklung bereit und stützt die Nachfrage nach Superlegierungskernen. Kanada und Mexiko tragen durch Automobil- und Industriemontagen inkrementelles Wachstum bei.

Asien-Pazifik soll mit einer CAGR von 11,10 % wachsen, dem schnellsten regionalen Tempo. Chinas Hochgeschwindigkeitsbahn-Gewichtsvorschriften trieben Bodenmassereduzierungen in CRH5-Wagen voran und steigerten den Kernverbrauch erheblich. Japan liefert den Großteil der weltweiten Kohlenstofffaser und festigt seine Rolle in der Verbundstoff-Lieferkette. Südkorea, Indien und ASEAN-Nationen lokalisieren die Honeycomb-Fertigung für Kampfjet- und Schienenbahnprogramme. Chinesische Inlandslieferanten betreiben Reverse Engineering von Inconel-Kernen, aber die Zertifizierung hinkt importierten Güten um mehrere Jahre hinterher.

Europa hält einen erheblichen Anteil an der Airbus-Produktion und EN-45545-Schienenstandards, die Phenol- und Aramidkerne begünstigen. Höhere Energie- und Compliance-Kosten schmälern jedoch die Wettbewerbsfähigkeit. Deutsche Automobilhersteller testen Polypropylenkerne in Elektrofahrzeugpaketen, um bis 2028 einen Recyclinganteil von 25 % zu erreichen. Nordische Werften kaufen feuchtigkeitsbeständige Kerne für Kaltwasseryachten. Südamerika und der Nahe Osten sind heute noch klein, doch Projekte wie Saudi-Arabiens NEOM und Embraers Lieferkette könnten lokalisierte Marktpotenziale für Honeycomb-Kernmaterialien erschließen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Honigwabenkernmaterialien beginnt mit vorgelagerten Rohstoffen wie Aluminiumfolie, Aramidpapier (Luft- und Raumfahrtqualität), Recyclingpapier (High-Test-Liner und Kraftpapier für Papierwaben in der EU) sowie thermoplastischen Harzen (einschließlich Hochleistungsqualitäten für Transport und E-Mobilität). Diese Inputs fließen in die Kernbildungs- und Umwandlungsschritte ein, hauptsächlich Expansion und Wellung für metallische und Aramidkerne sowie Extrusion und Laminierung oder kontinuierliche Verfahren für thermoplastische Kerne. Der Prozess setzt sich dann über Beschichtungs- und Barrierebehandlungen, Zuschnitt und Bausatzfertigung sowie Qualifizierungsprüfungen für anspruchsvolle Endanwendungen wie Flugzeuginnenausstattungen, Bahnwagenverkleidungen, Schiffskonstruktionen und EV-Batteriegehäuse fort. Die Qualifizierungsvorlaufzeiten für Materialien in Luft- und Raumfahrtqualität sowie die begrenzte Zahl an Herstellern von Aramidpapier in Luft- und Raumfahrtqualität bleiben ein Engpass, der Volatilität verstärken kann, wenn Kapazitäten knapp sind.

In der mittleren Wertschöpfungsstufe integrieren spezialisierte Kernlieferanten und Plattenhersteller Klebefolien, Deckschichten und Schutzschichten, um Sandwichstrukturen aufzubauen, und vertreiben diese anschließend über direkte OEM- und Tier-Lieferketten sowie spezialisierte Composites-Distributoren. Die Zusammenarbeit mit Kleb- und Harzlieferanten ist zunehmend bei wachstumsstarken thermoplastischen Strukturen und FST-konformen Platten zu beobachten. Im Mai 2025 kündigte Kiilto die Entwicklung eines maßgeschneiderten Polyurethanklebstoffs an, der von Potma für Aluminiumwabenstrukturen im Schiffbau und im Schienenverkehr verwendet wird, während die Entwicklung thermoplastischer Waben häufig Materiallieferanten (zum Beispiel SABIC, Covestro, Toray) mit Prozesstechnologieunternehmen (zum Beispiel EconCore) zusammenbringt, um FST-Anforderungen zu erfüllen. Die nachgelagerte Nachfrage konzentriert sich auf Luft- und Raumfahrt-OEMs und zertifizierte Tier-Lieferanten, während Automobil- und Massenverkehrsprogramme stärker auf skalierbare, energieeffiziente kontinuierliche Fertigungsverfahren setzen, die die Umwandlungskosten senken und die Vorlaufzeiten verkürzen.

Wettbewerbslandschaft

Der Markt für Honeycomb-Kernmaterialien ist mäßig fragmentiert. EconCores recycelte PET-Kerne erfüllen die Kreislaufwirtschaftsziele der Automobilindustrie, warten jedoch noch auf die Luft- und Raumfahrtzulassung, was den etablierten Akteuren ein Zeitfenster zur Gegenreaktion gibt. Additive Spezialisten, die vom ORNL unterstützt werden, demonstrieren werkzeugfreie Kernproduktion, aber der Durchsatz beschränkt sie für das Jahrzehnt auf Prototypen. Kleinere Unternehmen konkurrieren bei Nischengüten, verfügen jedoch nicht über die Investitionskapazität für eine vollständige Luft- und Raumfahrtqualifizierung. Akteure, die die Aramidversorgung sichern, sich in der Nähe von OEM-Linien lokalisieren und recyclingfähige Systeme gemeinsam entwickeln, werden ihre Marktpositionen für Honeycomb-Kernmaterialien verteidigen oder ausbauen.

Marktführer für Honeycomb-Kernmaterialien

Hexcel Corporation

Plascore

Euro-Composites

Corex Honeycomb

The Gill Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Es entsteht eine Lücke bei recycelbaren thermoplastischen Wabenkernen, die die Anforderungen an Feuer, Rauch und Toxizität für den Massenverkehr und ausgewählte Anwendungen in Flugzeuginnenräumen erfüllen können, während gleichzeitig Feuchtigkeitseintritts-Beschränkungen adressiert werden, die die Verbreitung im Schiffbau und bei Außeneinsatz einschränken. Die Aktivität in diesem Segment unterstützt diesen Übergang von der Entwicklung zur Kommerzialisierung. Partnerschaften, die Prozesstechnologie mit Material- und Klebstofflieferanten verbinden, wie EconCore mit Partnern einschließlich Toray und Bostik bei FST-zertifizierten thermoplastischen Wabenplatten, deuten darauf hin, dass Qualifizierung und Leistung auf Systemebene – und nicht die Kerngeometrie allein – das Tor zur Kommerzialisierung bilden.

Kapazitäts- und Lokalisierungsinitiativen erweitern zudem die Wettbewerbsoptionen über die traditionelle, für die Luft- und Raumfahrt qualifizierte Lieferbasis hinaus. Im April 2026 eröffnete HolyCore (Zhejiang Huaju Composite Materials Co., Ltd.) seinen Fertigungsstandort QingShan Lake in Hangzhou, China, mit 12 Produktionslinien für Wabenkerne und einer angegebenen Jahreskapazität von 5 Millionen Quadratmetern thermoplastischer Platten und 1 Million Quadratmetern duroplastischer Verbundplatten. Dies stärkt den asiatisch-pazifischen Raum als Fertigungszentrum für Transportplatten und industrielle Sandwichstrukturen. Auf der Prozessseite werden kontinuierliche, energieeffiziente Wabenproduktionsverfahren als Kostenhebel für die Nachfrage im Automobilmaßstab positioniert, im Einklang mit der im Bericht betonten Bedeutung von Polypropylenkernen in EV-Batteriegehäusen. Getrennt davon zielt die Forschung an Zellwandgeometrie, gestuften Strukturen und fortschrittlichen kohlenstoffbasierten Waben auf höhere Temperaturbeständigkeit und verbesserte Dimensionsstabilität in Anwendungen ab, in denen konventionelle Aluminium- oder Aramidlösungen an Leistungsgrenzen stoßen.

Aktuelle Branchenentwicklungen

- Juni 2026: Hexcel kündigte eine langfristige industrielle Partnerschaft und Lieferverträge mit Deutsche Aircraft an, um das Regionalflugzeugprogramm D328eco mit fortschrittlichen Verbundwerkstofflösungen, einschließlich Wabenprodukten, zu unterstützen. Die Vereinbarung koppelt die qualifizierte Kernversorgung enger an den Produktionshochlauf des Flugzeugs und unterstützt die Kontinuität bei zertifizierten Materialien für Innen- und Struktursandwichanwendungen.

- September 2025: Die Schuetz Group gab die Übernahme von Euro-Composites S.A. bekannt und erweitert damit ihre globale Composites-Präsenz und ihre technischen Fähigkeiten. Der Deal bringt zusätzliche Größe und Integration im Bereich Verbundstrukturen und Platten und beeinflusst die Beschaffungsoptionen für wabenbasierte Sandwichkonstruktionen in Transport- und Industrieanwendungen.

- Dezember 2024: Hexcel arbeitete mit Boeing zusammen, um die Honigwabe Flex-Core HRH-302 für das unbemannte Tankerprogramm MQ-25 Stingray zu testen. Die Bewertung auf Programmebene unterstreicht die laufenden Qualifizierungsarbeiten für Wabenkerne mit höherer Temperaturbeständigkeit und höherer Leistung in Verteidigungs- und Luft- und Raumfahrtanwendungen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Erfassungsbereich

Dieser Markt umfasst Honigwabenkernmaterialien, die als leichte Kernstrukturen verkauft werden, die innerhalb von Sandwichplatten oder als Kerne in konstruierten Bauteilen verwendet werden, wobei die Preisgestaltung auf Ebene der Materiallieferung in USD erfasst wird.

Ausgeschlossen aus dem Anwendungsbereich: fertige Endprodukte, bei denen der Kern eingebettet ist und nicht als separater, verkaufter Wert des Kernmaterials ausgewiesen werden kann, sowie Dienstleistungen wie Designberatung und Installation.

Übersicht der Segmentierung

- Nach Produkttyp

- Nomex

- Aluminium

- Thermoplastik

- Andere Produkttypen (Papier, Superlegierung)

- Nach Endverbraucherbranche

- Luft- und Raumfahrt

- Verteidigung

- Marine

- Andere Endverbraucherbranchen (Transport, Verpackung usw.)

- Nach Fertigungstechnologie

- Expansion

- Wellung

- Extrusion/Laminierung

- 3D-Druck/Additiver Kernaufbau

- Nach Anwendung

- Verbund-Sandwichplatten

- Nicht-Verbund-Einsätze und Abstandshalter

- Nach Geografie

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- ASEAN-Länder

- Rest von Asien-Pazifik

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Nordische Länder

- Rest von Europa

- Südamerika

- Brasilien

- Argentinien

- Rest von Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Südafrika

- Rest von Naher Osten und Afrika

- Asien-Pazifik

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischarbeit beginnt mit der Kartierung, wo Honigwabenkernmaterialien eingesetzt werden und wie sich die Nachfrage in realen Daten widerspiegelt. Wir stützen uns auf öffentliche Quellen wie die Handelsstatistiken des US Census Bureau und der US International Trade Commission, Flugzeug- und Sicherheitsveröffentlichungen der FAA und EASA sowie, soweit verfügbar, Verteidigungs- und Luft- und Raumfahrt-Haushaltsdokumente.

Um die Annahmen fundiert zu halten, prüfen wir zudem Zoll- und Tarifpläne, technische Aufsätze aus peer-reviewten Fachzeitschriften für Materialien und Verbundwerkstoffe sowie Veröffentlichungen von Branchenverbänden im Zusammenhang mit Verbundwerkstoffen und Leichtbaustrukturen. Auf der Angebotsseite werden Geschäftsberichte, Investorenpräsentationen und Produktkataloge von Unternehmen herangezogen, um den typischen Produktmix und die angegebene Endverwendung zu verstehen. Ausgewählte kostenpflichtige Abonnements für Unternehmensfinanzdaten und Patentdatenbanken werden ebenfalls herangezogen, um Größensignale und Innovationsaktivität abzugleichen. Diese Liste ist beispielhaft, und viele weitere öffentliche Quellen wurden ebenfalls zur Datenerhebung, Validierung und Klärung konsultiert.

Primärinterviews und Umfragen

Primärarbeit wird genutzt, um die Schreibtischsicht in praktische Größenbestimmungsdaten umzuwandeln, insbesondere wenn öffentliche Daten nicht granular genug sind. Wir sprechen mit Materiallieferanten, Verarbeitern, Plattenherstellern, Distributoren sowie Beschaffungs- und Ingenieursfunktionen bei Endanwendern in den Bereichen Luft- und Raumfahrt, Verteidigung, Schiffbau und Industrie. Die Abdeckung umfasst APAC, EMEA und Amerika, damit regionale Nachfragemuster nicht übermäßig verallgemeinert werden.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 27% | CXOs: 15% | APAC: 52% |

| Mittleres Segment: 53% | Funktions-/Bereichsleiter: 32% | EMEA: 29% |

| Kleinere Akteure: 20% | Manager: 53% | Amerika: 19% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung erfolgt über einen Top-down-Ansatz, bei dem Bauraten in der Luft- und Raumfahrt, die Verbreitung von Verbundwerkstoffen und Sandwichplatten sowie handelsgebundene Angebotsbewegungen genutzt werden, um den Nachfragepool zu rekonstruieren, der dann anhand typischer Preisbänder je Kernmaterialfamilie in einen Wert umgerechnet wird. Da diese Indikatoren Mixveränderungen nicht perfekt abbilden, wird das Ergebnis durch selektive Bottom-up-Näherungen abgesichert, etwa Prüfungen von Umsatzaufteilungen ausgewählter Lieferanten, Kanalrückmeldungen zu Volumina und stichprobenartig erhobenen ASP multipliziert mit geschätztem Verbrauch.

Zu den verfolgten Schlüsseleingaben (beispielhaft) zählen Flugzeugproduktion und -lieferungen, Flottennachrüstaktivitäten, die Innenverkleidungen antreiben, das Tempo der Verteidigungsbeschaffung für Leichtbaustrukturen, Verschiebungen der Marktanteile zwischen Aluminium- und Nichtmetallkernen sowie die Einführung von Fertigungsverfahren, soweit diese Ausbeute und Preisgestaltung beeinflussen. Wenn eine Bottom-up-Betrachtung Lücken für kleinere Länder oder fragmentierte Industrieanwendungen aufweist, verwenden wir stellvertretende Durchdringungsraten, die an die Fertigungsleistung gekoppelt sind, und passen diese anschließend mit interviewgestützten Plausibilitätsprüfungen an.

Die Prognose nutzt eine Szenarioanalyse, die durch Trendlinien aus Flugzeug- und Verteidigungsbauplänen gestützt wird, und wird anschließend durch Expertensichten zu Preisentwicklung, Substitutionsrisiko und Kapazitätserweiterungen verfeinert. Eine einfache regressionsartige Sensitivitätsanalyse wird ebenfalls angewendet, um zu prüfen, wie stark die Nachfrage der Flugzeugproduktion und der Industrieproduktion folgt, bevor die endgültige Verlaufsbahn festgelegt wird.

Datenvalidierung & Aktualisierungszyklus

Die Modellergebnisse werden gegen unabhängige Signale wie gemeldete Produktionsniveaus im Endmarkt, Handelsströme und beobachtete Preisspannen geprüft, und die größten Abweichungen werden für eine zweite Überprüfung markiert. Bewegt sich eine Region oder ein Materialtyp außerhalb einer realistischen Bandbreite, werden die Annahmen überarbeitet, und bei Bedarf werden Rückfragen an Branchenkontakte gesendet.

Vor der endgültigen Freigabe werden die Berechnungen in mehreren Schritten überprüft, damit Einheitenumrechnungen, Währungsbehandlung und zeitliche Abstimmung über die Regionen hinweg konsistent sind. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse eintreten, etwa größere Kapazitätsänderungen oder starke Verschiebungen in den Bauplänen der Luft- und Raumfahrt. Unmittelbar vor der Auslieferung erfolgt ein letzter Durchgang, um sicherzustellen, dass die aktuellsten öffentlichen Daten und Marktsignale berücksichtigt sind.

Vergleich der Marktgröße für Honigwabenkernmaterialien von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Honigwabenkernmaterialien können weit voneinander abweichen, selbst wenn sie sich auf dieselben Endanwendungen beziehen. Die Unterschiede ergeben sich in der Regel daraus, was als Verkauf von Kernmaterial gezählt wird, wie Endmärkte auf Nachfragetreiber abgebildet werden und ob die Preisgestaltung als stabiler Durchschnitt behandelt oder Jahr für Jahr angepasst wird.

Durch die Verfolgung von Nachfragesignalen wie Flugzeugproduktion und Verteidigungsbeschaffung sowie die Aktualisierung der Anwendungsbereichsgrenzen in der Weise, wie Mordor Intelligence ausschließlich Kernmaterial-Umsätze zählt (anstatt Werte fertiger Sandwichplatten), vermeidet die Schätzung Doppelzählungen, die Gesamtwerte aufblähen können, wenn nachgelagerte Platten- und Bauteilwerte in dieselbe Zahl einfließen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 4,35 Mrd. USD (2025) | |

| Globaler Forschungsverlag A | 3,81 Mrd. USD (2025) | Verwendet einen anderen Basisjahr-Bezugspunkt und Wachstumsverlauf, und die Beschreibung des Anwendungsbereichs deutet auf einen breiteren Anwendungsmix hin, bei dem einige nachgelagerte Komponenten mit den Umsätzen aus Kernmaterial vermischt sein könnten. |

| Branchenverlag B | 3,50 Mrd. USD (2025) | Behandelt 2025 als Basisjahr und wendet einen glatteren CAGR-Verlauf mit begrenzter Transparenz an, wie Materialmix, Ausbeute und Preisbänder aktualisiert werden, was den Ausgangswert nach unten ziehen kann. |

Der Vergleich zeigt, dass sich der Großteil der Abweichung durch Grenzen des Anwendungsbereichs und die Art und Weise erklärt, wie Preisgestaltung und Mix im Laufe der Zeit aktualisiert werden. Wenn der Nachfragepool an beobachtbare Aktivitäten im Endmarkt zurückgebunden wird und der gezählte Wert auf Ebene des Kernmaterials bleibt, lässt sich die resultierende Zahl leichter nachvollziehen und bei veränderten Bedingungen aktualisieren.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Honeycomb-Kernmaterialien im Jahr 2026?

Die Marktgröße für Honeycomb-Kernmaterialien wird im Jahr 2026 auf 4,73 Milliarden USD geschätzt und soll bis 2031 7,30 Milliarden USD erreichen, mit einer CAGR von 9,06 %.

Welche Region wird bis 2031 am schnellsten wachsen?

Asien-Pazifik soll eine CAGR von 11,10 % verzeichnen, die höchste unter allen Regionen.

Welches Segment hält heute den größten Marktanteil für Honeycomb-Kernmaterialien?

Verbund-Sandwichplatten führen mit 81,37 % des Umsatzes im Jahr 2025.

Warum gewinnen thermoplastische Kerne an Bedeutung?

Polypropylen- und rPET-Kerne bieten geringe Feuchtigkeitsaufnahme, Recyclingfähigkeit und Kostenparität bei Automobilvolumina.

Wie wirkt sich die additive Fertigung auf die Kernversorgung aus?

Der 3D-Druck reduziert die Werkzeugzeit von Monaten auf Wochen und ermöglicht schnelle Prototypen, obwohl der Durchsatz die Großserienproduktion noch einschränkt.

Was treibt die Verteidigungsnachfrage nach Honeycomb-Kernen an?

Hyperschallprogramme benötigen Superlegierungskerne, die Temperaturen über 650 °C standhalten, was einen Nischen-, aber hochwertvollen Strom aufrechterhalten.

Seite zuletzt aktualisiert am: