Marktgröße und Marktanteil für Phasenwechselmaterialien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

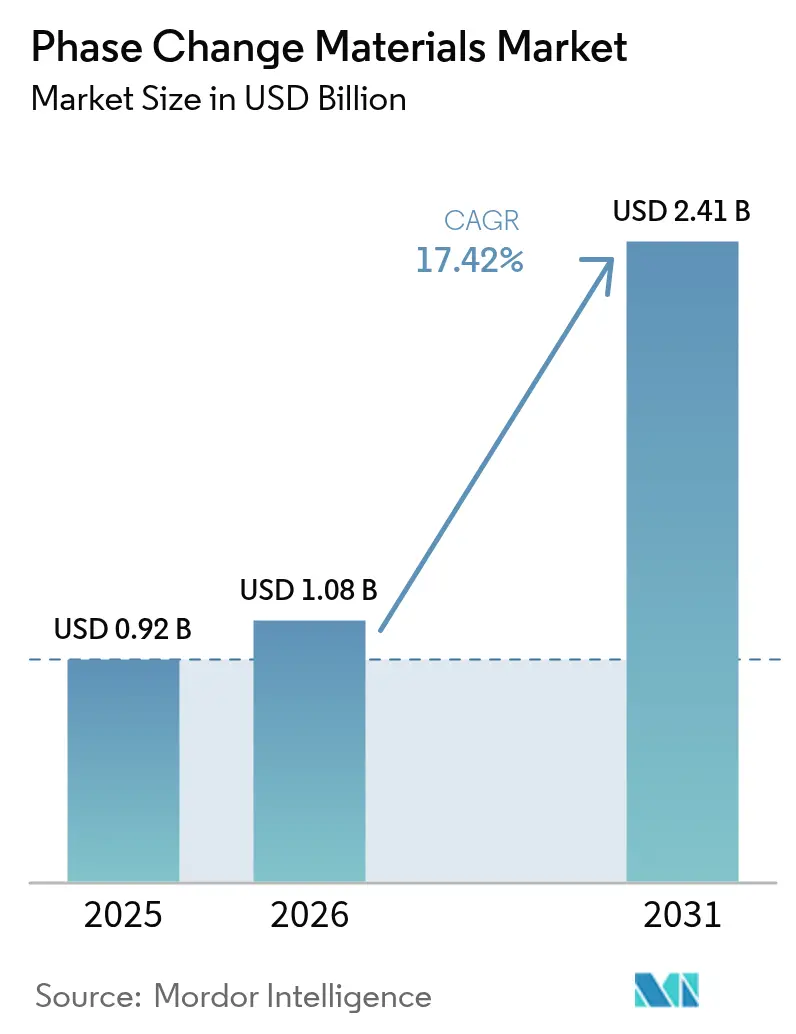

| Marktgröße (2026) | 1.08 Milliarden US-Dollar |

| Marktgröße (2031) | 2.41 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 17.42% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Phasenwechselmaterialien von Mordor Intelligence

Die Marktgröße für Phasenwechselmaterialien wird im Jahr 2026 auf 1,08 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 0,92 Milliarden USD, mit Prognosen für 2031 von 2,41 Milliarden USD, was einem Wachstum von 17,42 % CAGR über den Zeitraum 2026–2031 entspricht. Länger andauernde Hitzewellen, Netto-Null-Bauziele und die rasche Elektrifizierung im Transportwesen rücken die Latentwärmespeicherung nun in den Mittelpunkt kommerzieller Energiestrategien. Verbindliche Gebäudeenergiecodes in Europa und Nordamerika beschleunigen die Integration, während die Kühlkettenlogistik und Batteriesätze für Elektrofahrzeuge die Reichweite der Technologie auf Transport, Pharmazeutika und Rechenzentrumskühlung ausweiten. Salzhydrate, die lange durch Phasentrennung und Unterkühlung eingeschränkt waren, gewinnen nach jüngsten Durchbrüchen bei der Leitfähigkeit an Bedeutung. Gleichzeitig haben biobasierte Phasenwechselmaterialien, die aus landwirtschaftlichen Reststoffen gewonnen werden, den Sprung vom Laborexperiment zu skalierbaren kommerziellen Produkten vollzogen und adressieren Brandschutz- und Nachhaltigkeitsbedenken, ohne die Wärmekapazität zu beeinträchtigen. Regional entwickelt sich der Asien-Pazifik-Raum zum Dreh- und Angelpunkt für Kapazitätserweiterungen, da Hersteller lokale Produktionslinien aufbauen, um das Lieferkettenrisiko im Zusammenhang mit hochreinen Salzhydraten abzusichern.

Wichtigste Erkenntnisse des Berichts

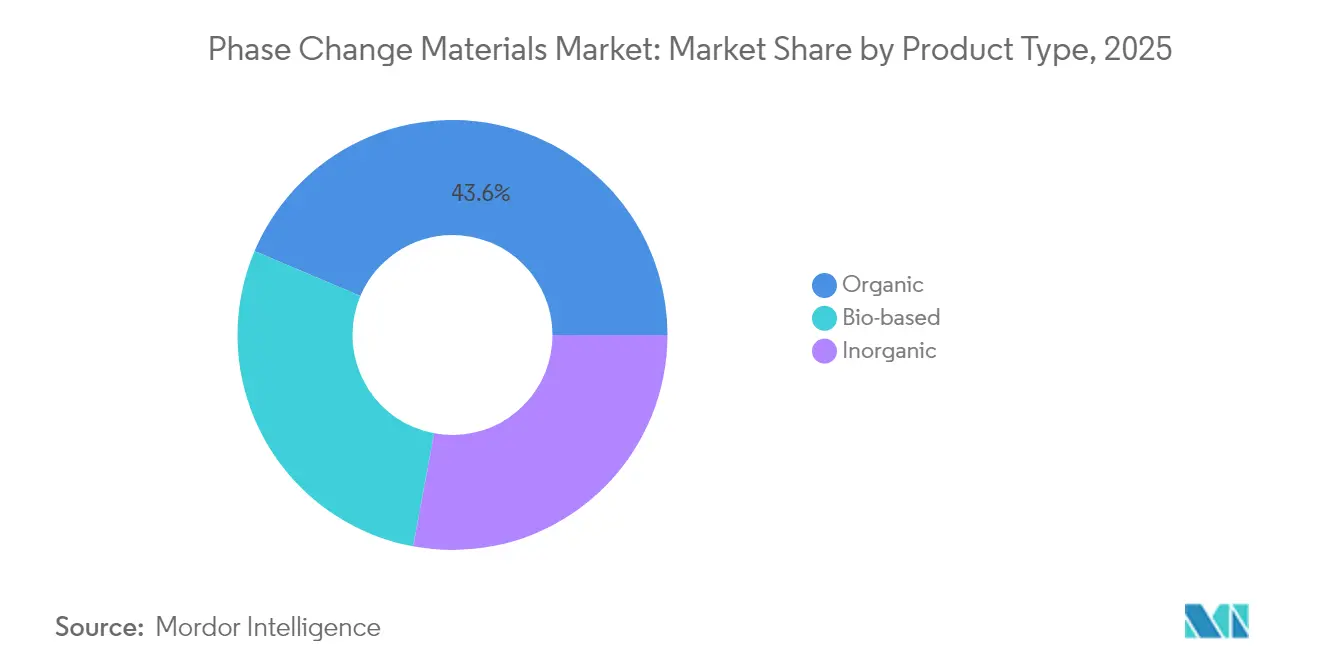

- Nach Produkttyp führten organische Phasenwechselmaterialien mit einem Marktanteil von 43,62 % im Jahr 2025; biobasierte Materialien werden bis 2031 voraussichtlich mit einer CAGR von 18,90 % wachsen.

- Nach chemischer Zusammensetzung hielten paraffinbasierte Lösungen im Jahr 2025 den größten Umsatzanteil von 41,02 %, während Salzhydrate bis 2031 mit einer CAGR von 17,76 % wachsen.

- Nach Verkapselungstechnologie entfiel auf das Makroverkapselungssegment im Jahr 2025 ein Anteil von 65,20 % an der Marktgröße für Phasenwechselmaterialien; die Mikroverkapselung wird zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 18,31 % wachsen.

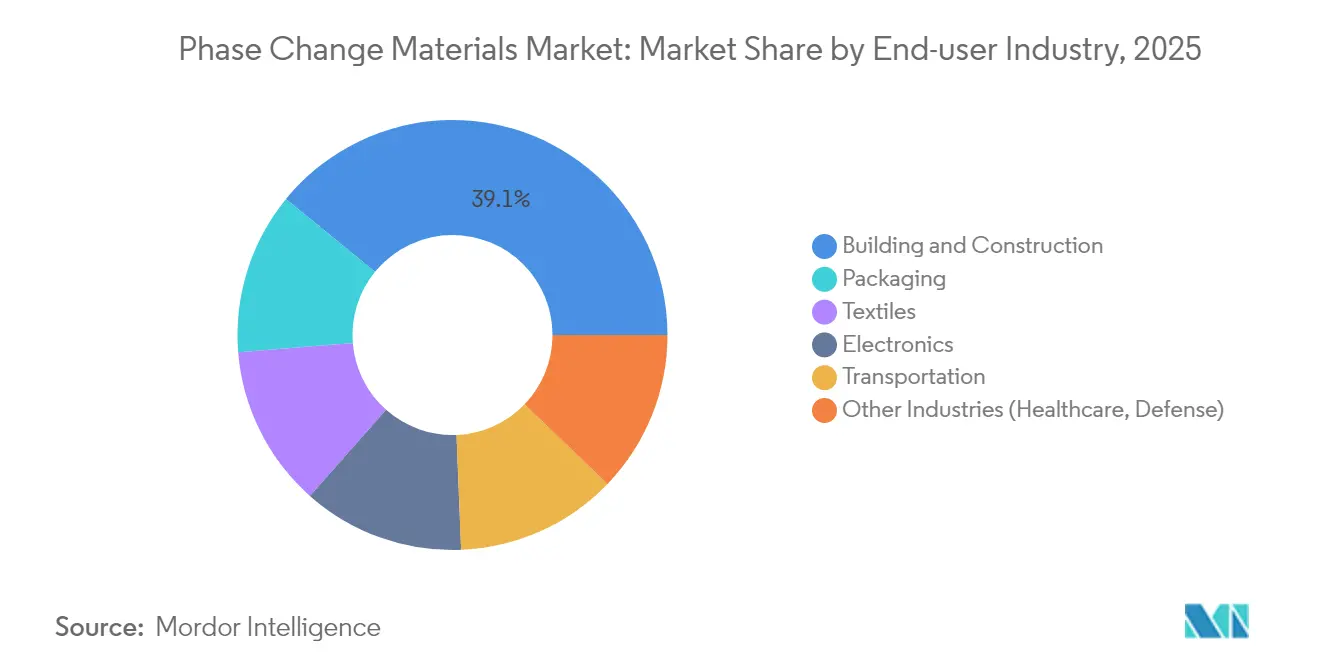

- Nach Endverbraucherbranche entfiel auf das Segment Bauwesen und Konstruktion im Jahr 2025 ein Anteil von 39,10 % an der Marktgröße für Phasenwechselmaterialien, und es wird prognostiziert, dass es bis 2031 eine CAGR von 17,81 % aufrechterhalten wird.

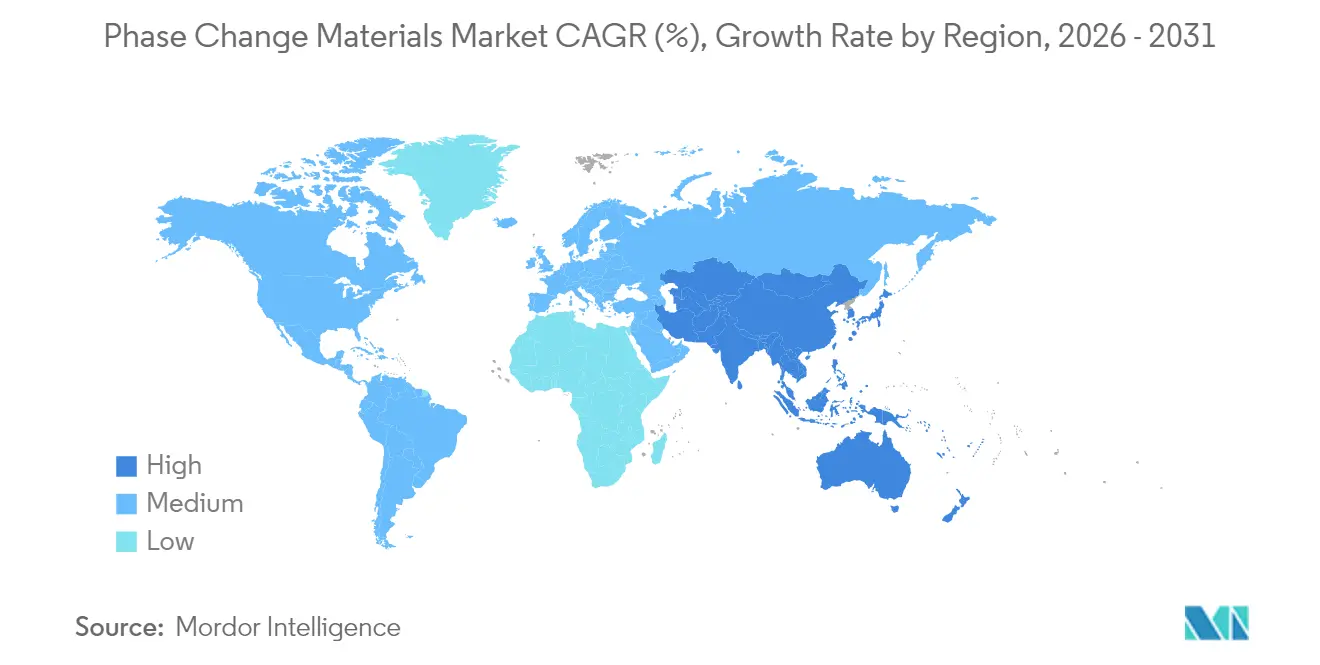

- Nach Geografie trug Europa im Jahr 2025 32,40 % zum globalen Umsatz bei, während der Asien-Pazifik-Raum mit einer CAGR von 18,55 % bis 2031 das schnellste regionale Wachstum verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Phasenwechselmaterialien

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Höchste Auswirkung |

|---|---|---|---|

| Verbindliche Gebäudeenergiecodes in Europa und Nordamerika beschleunigen die Integration von Phasenwechselmaterialien | +3.2% | Europa, Nordamerika | Mittelfristig (~ 3–4 Jahre) |

| Rascher Ausbau der Kühlkettenlogistikinfrastruktur | +2.8% | Global, mit Schwerpunkt auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Elektrifizierung von Fahrzeugen erfordert fortschrittliche thermische Batteriesätze unter Verwendung von Salzhydrat-Phasenwechselmaterialien | +4.5% | Nordamerika, Europa, China | Mittelfristig (~ 3–4 Jahre) |

| Staatliche Anreize für Netto-Null-Gebäude fördern die Einführung biobasierter Phasenwechselmaterialien | +3.9% | Europa, Nordamerika und entwickelter Asien-Pazifik-Raum | Langfristig (≥ 5 Jahre) |

| Wachsender globaler Trend zur Energieeinsparung und nachhaltigen Entwicklung | +3.1% | Global | Langfristig (≥ 5 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbindliche Gebäudeenergiecodes beschleunigen die Integration von Phasenwechselmaterialien

Leistungsbasierte Konformitätskriterien ermöglichen es Architekten nun, starre Dämmung durch Latentwärmespeicherschichten zu ersetzen, was eine Reduzierung der Spitzenkühllasten um 35–45 % in Leichtbauwänden ermöglicht. Gemessene Feldergebnisse in Minnesota berichteten von einem Rückgang der Spitzeninnentemperatur um 5,49 °C sowie einer Lastverlagerung von 77,8 % in Richtung Nebenzeiten, was den Regulierungsbehörden reale Belege für HLK-Einsparungen liefert[1]Minnesota Ministerium für Handel, "Feldstudie zur Verwendung von Phasenwechselmaterialien (PCM) für passives Wärmemanagement," mn.gov. Es wird erwartet, dass steigende Konformitätsschwellen für die EU-Renovierungsziele 2027 den Schwerpunkt zusätzlich auf mit Phasenwechselmaterialien angereicherte Gipsplatten und Betonblöcke legen werden, wodurch die Beschaffungsmengen im Markt für Phasenwechselmaterialien steigen werden.

Rascher Ausbau der Kühlkettenlogistikinfrastruktur

Impfstoffe, fortschrittliche Biologika und Präzisionsfleisch erfordern Temperaturbereiche, die häufig eine Abweichung von ±0,5 °C für weniger als drei Tage tolerieren. Phasenwechselmaterialien verlängern diese Haltezeit auf 72 Stunden ohne externe Stromversorgung und reduzieren die Abhängigkeit von Dieselgeneratoren bei Flughafen- oder Zollverzögerungen. Glycerin-Wasser-NaCl-Mischungen senken den CO₂-Fußabdruck um 30–40 % gegenüber aktiver Kühlung und verlängern die pharmazeutische Haltbarkeit um 15–25 %, was eine zweistellige Nachfrage im Markt für Phasenwechselmaterialien antreibt.

Elektrifizierung von Fahrzeugen erfordert fortschrittliche thermische Batteriesätze

Verbundene Salzhydratmatrizen verteilen Wärmespitzen, die bei einer 4C-Entladung entstehen, und halten die Zellentemperaturen unter 39 °C, wodurch das Risiko eines thermischen Durchgehens verringert wird. Im Vergleich zur Zwangsluftkonvektion reduzieren Phasenwechselmaterial-Platten die Spitzentemperaturen um bis zu 40 % und verlängern die Batterielebensdauer – ein entscheidender Faktor, da sich die Garantien für Elektrofahrzeuge auf 10 Jahre ausdehnen. Tier-1-Zulieferer skalieren graphitverstärkte Pads, die auf zylindrische, Pouch- und prismatische Zellformate abgestimmt sind, und erweitern damit den Markt für Phasenwechselmaterialien weiter.

Staatliche Anreize für Netto-Null-Gebäude fördern die Einführung biobasierter Phasenwechselmaterialien

Biobasierte Latentwärmemischungen aus Pflanzenölen, tierischen Fetten und landwirtschaftlichen Reststoffen sichern zusätzliche Punkte unter LEED v4 und BREEAM 2025. Speckfett-Phasenwechselmaterialien liefern nun die 2,36-fache Wärmespeicherdichte von Standard-Paraffin zu geringeren Kosten. Finanzielle Ausgleichsmaßnahmen, wie das BEG-Programm in Deutschland, das 20 % der Kosten für Gebäudehüllenmodernisierungen abdeckt, lösen höhere Bestellmengen aus, insbesondere da biobasierte Phasenwechselmaterialien im Vergleich zu Erdölalternativen reduzierte Rauch- und Toxizitätsprofile aufweisen.

Analyse der Hemmnisauswirkungen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Höchste Auswirkung |

|---|---|---|---|

| Gefährliche Natur von Phasenwechselmaterialien | -2.1% | Global, mit stärkerer Auswirkung in Regionen mit strengen Chemikalienvorschriften | Kurzfristig (≤ 2 Jahre) |

| Lieferkettenvolatilität bei hochreinen Salzhydraten | -3.4% | Global, mit besonderer Auswirkung auf die Fertigung im Asien-Pazifik-Raum | Mittelfristig (~ 3–4 Jahre) |

| Begrenzte Bekanntheit und mangelndes Verständnis | -1.8% | Schwellenmärkte, insbesondere in Südamerika und Teilen Asiens | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Gefährliche Natur von Phasenwechselmaterialien

Paraffinwachse entzünden sich bei etwa 170 °C und erfordern bromierte Flammschutzmittel, die Kosten verursachen und Kennzeichnungsbeschränkungen aus gesundheitlichen Gründen auslösen können. Anorganische Kandidaten wie LiNO₃ weisen Toxizitätsrisiken auf. Jüngst in-situ polymerisierte Feststoff-Feststoff-Phasenwechselmaterialien eliminieren Leckagen und bestehen die UL94 V-0-Entflammbarkeit ohne Halogene. Eine breitere Einführung hängt von der Skalierung dieser Verkapselungsfortschritte und der Harmonisierung globaler Chemikaliensicherheitsstandards ab.

Lieferkettenvolatilität bei hochreinen Salzhydraten

Medizinisches CaCl₂·6H₂O ist auf enge Abbaugebiete und mehrstufige Reinigung angewiesen, deren Kapazitätserweiterungen der Nachfrage hinterherhinken. Sporadische Engpässe haben die Vertragspreise im Jahr 2024 in die Höhe getrieben und belasten Hersteller, die auf Mikroverkapselungslinien angewiesen sind, die auf gleichbleibende Kristallreinheit ausgelegt sind. Graphitverstärkte Verbundwerkstoffe, die industrielle Rohstoffe tolerieren und gleichzeitig eine Leitfähigkeit von 4 W/m·K aufrechterhalten, bieten eine mittelfristige Absicherung. Dennoch wirkt sich jede Rohstoffknappheit auf die gesamte Wertschöpfungskette des Marktes für Phasenwechselmaterialien aus.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Biobasierte Lösungen beschleunigen die Marktdiversifizierung

Organische Paraffinwachse bleiben der Umsatzanker des Marktes für Phasenwechselmaterialien und machten im Jahr 2025 43,62 % des globalen Umsatzes aus. Ihre Dominanz spiegelt ausgereifte Lieferketten, eine breite Temperaturabdeckung und die Kompatibilität mit Makroverkapselungsplatten wider, die in Gebäudepaneelen verwendet werden. Dennoch vollzieht sich im Markt für Phasenwechselmaterialien ein deutlicher Schwenk hin zu biobasierten Ölen, Talg und Fettsäuremischungen, da die Beteiligten geringere Lebenszyklusemissionen anstreben. Es wird prognostiziert, dass das aufkommende Teilsegment mit einer CAGR von 18,90 % bis 2031 alle anderen übertreffen wird, gestützt durch LEED-Punkte und kommunale Grünbeschaffungsmandate, die biogene Materialien ausdrücklich befürworten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach chemischer Zusammensetzung: Salzhydrate fordern die Dominanz von Paraffin heraus

Paraffinbasierte Formulierungen erzielten im Jahr 2025 41,02 % des Umsatzes im Markt für Phasenwechselmaterialien, dank ihrer stabilen Kristallisation und der einfachen Anpassung der Schmelzpunkte im Bereich von 0–90 °C. Dennoch sind Salzhydrate auf dem Weg, diese Hierarchie zu stören, und werden bis 2031 mit einer CAGR von 17,76 % wachsen. Eine hohe volumetrische Wärmekapazität (bis zu 350 kJ/L) und Verbesserungen der Wärmeleitfähigkeit durch Kohlenstoffzusätze ermöglichen es Salzhydraten, Bauteilgröße und -gewicht zu reduzieren. Der daraus resultierende Dichtevorteil ist besonders attraktiv für Batteriemanschetten von Elektrofahrzeugen und kompakte Rechenzentrums-Racks, wo der verfügbare Platzbedarf begrenzt ist.

Nach Verkapselungstechnologie: Mikroverkapselung definiert Leistungsgrenzen neu

Makroverkapselung, Trommeln, Paneele und Rohre sichern derzeit 65,20 % der Marktgröße für Phasenwechselmaterialien, dank unkomplizierter Fertigung und Installation in Gipsplatten, Deckenplatten und Kaltwassertanks. Die Mikroverkapselung beschleunigt sich jedoch mit einer CAGR von 18,31 %, angetrieben durch den Bedarf an leckagesicheren Dispersionen, die gesprüht, gedruckt oder in Stoffe eingewebt werden können. Mit Graphenoxid beschichtete Kapseln weisen nun Leitfähigkeitssteigerungen von über 1.008 % gegenüber reinem Paraffin auf, was schnellere Lade-Entlade-Zyklen ermöglicht, die für Lastspitzenkappungsanwendungen entscheidend sind.

Nach Endverbraucherbranche: Bauwesen und Konstruktion bleibt der Anker

Der Bausektor verbrauchte im Jahr 2025 39,10 % des globalen Volumens an Phasenwechselmaterialien, indem Wände, Dächer und Betonblöcke mit Latentwärmeeinsätzen nachgerüstet wurden, die den HLK-Energiebedarf um 20–35 % senken und die europäischen Richtlinien zur Gesamtenergieeffizienz von Gebäuden erfüllen. Regionale Demonstrationsgebäude in Spanien, Schweden und Deutschland zeigen, dass mit Phasenwechselmaterialien verstärkte Wandplatten unter simulierter Sonnenlast eine Temperaturdifferenz von 5,49 °C für eine halbe Stunde aufrechterhalten können. Diese reproduzierbaren Kennzahlen rechtfertigen Einzelposten in großen öffentlichen Renovierungsbudgets und verankern den Markt für Phasenwechselmaterialien.

Die Transportkategorie wächst rasant aufgrund der Einführung von Elektrofahrzeugbatteriesätzen, hybriden Schienenfahrzeugen und Kühlcontainern. Phasenwechselmaterial-Auskleidungen senken die Temperaturen von Lithium-Ionen-Zellen nun um 40 % gegenüber natürlichen Konvektionsäquivalenten, verlängern die Zykluslebensdauer und verbessern die Schnellladetoleranz. Verpackung folgt dicht dahinter, da Pharmadistributoren sich auf immer strengere GDP-Regeln (Gute Vertriebspraxis) vorbereiten, die Temperaturabweichungen einschränken. Einst auf Komfortkleidung beschränkt, setzen Textilien nun Phasenwechselmaterial-Mikrokapseln in Militäruniformen und medizinischen Verbänden für lokale Kühlung oder kontrollierte Wirkstofffreisetzung ein, was den Anwendungsbereich der Phasenwechselmaterialbranche weiter ausweitet.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Europa hielt im Jahr 2025 32,40 % des globalen Umsatzes, gestützt durch die EU-Richtlinie zur Gesamtenergieeffizienz von Gebäuden, die sowohl Neubauten als auch tiefgreifende Renovierungsprojekte zur Erreichung von Quasi-Netto-Null-Zielen verpflichtet. Frühe Anwender in Deutschland und den nordischen Ländern haben nach der Einbettung von Phasenwechselmaterialien in Außenwanddämmsysteme HLK-Energieeinsparungen von 20–35 % nachgewiesen. Die regulatorische Klarheit rund um den Emissionshandel und die Förderfähigkeit für grüne Anleihen zieht weiterhin Kapital in phasenwechselmaterialreiche Baustoffe und festigt Europas Führungsposition im Markt für Phasenwechselmaterialien.

Der Asien-Pazifik-Raum ist die am schnellsten wachsende Region und wird voraussichtlich bis 2031 jährlich um 18,55 % wachsen. Chinas aggressiver Ausbau von Wärmepumpen ergänzt die thermische Speicherung mit Phasenwechselmaterialien durch die Kappung von Spitzenstrombedarfen – eine Synergie, die im Rahmen des Fahrplans „Zukunft der Wärmepumpen” gefördert wird.

Nordamerika kombiniert strenge Energiecodaktualisierungen mit einem boomenden Elektrofahrzeugsektor. Rechenzentrumsbetreiber in den Vereinigten Staaten, die durch Steuergutschriften für die Vor-Ort-Energiespeicherung angelockt werden, erproben auf Phasenwechselmaterialien basierende thermische Puffer, um Serverwärmespitzen aufzunehmen und den Kältemaschinen-Start zu verzögern.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Phasenwechselmaterialien (PCM) beginnt mit vorgelagerten Rohstoffen wie erdölbasierten Paraffinen und Spezialkohlenwasserstoffen, hochreinen Salzhydraten (zum Beispiel CaCl2·6H2O), die eine kontrollierte Reinigung erfordern, sowie biobasierten Ausgangsstoffen aus Pflanzenölen, Tierfetten und landwirtschaftlichen Rückständen. Midstream-Akteure formulieren und compoundieren PCMs und fügen anschließend Stabilisierung und Verkapselung hinzu (Makroverkapselung in Paneelen, Rohren und Beuteln sowie Mikro- oder Nanoverkapselung zur Leckagekontrolle und Kompatibilität mit Beschichtungen, Textilien und Verbundwerkstoffen). Zu den Unternehmensökosystemen gehören spezialisierte PCM-Hersteller und Plattformanbieter wie PureTemp, Phase Change Solutions und Teappcm, sowie nachgelagerte Verarbeiter, die PCMs in Gipsplatten, Deckenplatten, Kühlketten-Verpackungen und Wärmemanagement-Komponenten einbetten.

Die nachgelagerten Vertriebskanäle teilen sich in Direktbelieferung von OEMs für Baumaterialien, Kühlketten-Speditionen und Wärmemanagement-Integratoren sowie in projektgetriebene Spezifikationen über Architekten, HVAC- und Energiedienstleistungsunternehmen und Logistikanbieter. Qualifizierungs- und Zertifizierungszyklen für Sicherheit und Leistung bleiben ein zentraler Engpass, und die Volatilität der Lieferketten für hochreine Salzhydrate kann zudem Mikroverkapselungslinien stören, die auf konsistente Kristallqualität ausgelegt sind. Jüngste F&E-Signale deuten auf anhaltende Prozessinnovation im Verkapselungsschritt hin, darunter die Veröffentlichung einer einstufigen Nanoverkapselungsmethode mit Laurinsäure im April 2026, die laut Berichten eine hohe Verkapselungseffizienz erreicht und feinere Partikelgrößen sowie eine verbesserte Dispersionsleistung für Anwendungen unterstützt, die mikroverkapselte PCMs erfordern.

Wettbewerbslandschaft

Der Markt für Phasenwechselmaterialien ist stark fragmentiert, mit einem langen Schwanz regionaler Spezialisten, die neben diversifizierten multinationalen Unternehmen konkurrieren. Phase Change Solutions hat die vertikale Integration genutzt und die Rohstoffbeschaffung mit der hauseigenen Verkapselung und dem nachgelagerten Systemdesign verknüpft – ein Modell, das die Vorlaufzeiten für OEM-Kunden verkürzt. Innovation bleibt der wichtigste Wettbewerbshebel. Die Versorgung mit hochreinen Salzhydraten ist eine weitere Front; mehrere Hersteller im Asien-Pazifik-Raum verhandeln Abnahmeverträge mit Bergbauunternehmen, um eine stabile Kristallversorgung zu sichern und die Volatilität zu mindern, die die Margen beeinträchtigen könnte.

Marktführer im Bereich Phasenwechselmaterialien

BASF

Croda International Plc

Henkel AG & Co. KGaA

Honeywell International Inc.

PureTemp LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die gebäudeintegrierte Wärmespeicherung schafft weiterhin Freiräume für PCM-Anbieter, insbesondere dort, wo eine passive Reduzierung der Spitzenlast in Standardbaukomponenten verpackt wird, statt sich auf maßgeschneiderte Projekte zu verlassen. Im März 2026 brachte Armstrong World Industries Templok-Deckenplatten mit einem integrierten salzbasierten PCM auf den Markt, das in einem metallisierten Polymerbeutel verpackt ist, was zeigt, wie PCM-Inhalte über vertraute Decken- und Innenausbau-Sanierungsabläufe eingeführt werden können. Produktformate wie dieses erweitern den praktischen Anwendungsbereich für makroverkapselte und formstabile PCMs bei Renovierungen, bei denen sich Gebäudebetreiber auf Spitzenlastglättung und Komfortstabilisierung konzentrieren, ohne größere mechanische Aufrüstungen vorzunehmen.

Eine zweite Chance liegt in der Plattformkonsolidierung und einer schnelleren Markteinführung fortschrittlicher PCM-Formulierungen durch technologische Integration und Skalierung der Mikroverkapselung. Im Juni 2026 erweiterte Alexium seine globale PCM-Plattform durch die Integration der Micronal-Technologie im Zuge der Übernahme von Microtek Laboratories, was den Wettbewerbsschwerpunkt auf den Besitz von Verkapselungs- und Formulierungs-Know-how widerspiegelt. Bei Fertigung und Innovationspipeline startete Nippon Shokubai im September 2025 ein von NEDO unterstütztes Gemeinschaftsforschungsprojekt mit der Universität Hokkaido und Toyo Aluminium zur Entwicklung einer Massenproduktionstechnologie für legierungsbasierte Latentwärmespeicher-Mikrokapseln (h-MEPCM), was die Industrialisierung von Latentwärmematerialien höherer Dichte unterstützt und die Palette der PCM-Chemien über traditionelle Paraffine und Salzhydrate hinaus erweitert.

Aktuelle Branchenentwicklungen

- Juni 2026: Alexium International Group Limited gab die Erweiterung seiner globalen Plattform für Phasenwechselmaterialien durch die Integration des Micronal-Technologieportfolios bekannt, das durch die Übernahme von Microtek Laboratories erworben wurde. Der Schritt stärkt Alexiums Fähigkeit, verpackte Wärmemanagementlösungen anzubieten, indem Formulierungs- und Plattform-Assets kombiniert werden. Er signalisiert außerdem eine anhaltende Konsolidierung um differenzierte PCM- und Verkapselungsfähigkeiten anstelle reiner Standard-Wachsangebote.

- Januar 2025: Croda International Plc berichtete über die Entwicklung von CrodaTherm 5, einem biobasierten und biologisch abbaubaren PCM, das für Kühlketten-Logistikanwendungen in pharmazeutischen und Lebensmittel-Lieferketten positioniert ist. Der Produktfokus entspricht der Nachfrage nach weniger toxischen, nachhaltigkeitsbezogenen Materialien, die dennoch enge Temperaturbereichsanforderungen erfüllen. Dies erhöht den Wettbewerbsdruck auf etablierte Paraffinsysteme in Verpackungsformaten, bei denen die Beschaffung zunehmend auf Nachhaltigkeitsmerkmale prüft.

- August 2024: Phase Change Solutions gab die Kommerzialisierung von Wärmemanagementlösungen für Kühlketten und Kühllagerung in Thailand durch eine Partnerschaft mit Texplore, einer Tochtergesellschaft von SCG Chemicals, bekannt. Diese Zusammenarbeit erweitert den Einsatz von PCMs näher an die Endnutzer in einem schnell wachsenden Logistik- und temperaturgeführten Lagerumfeld. Der regionale Vorstoß spiegelt zudem eine Verschiebung hin zu lokalen Partnerschaften wider, um Qualifizierungszyklen zu verkürzen und die Anwendungstechnik vor Ort zu unterstützen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

In dieser Methodik umfasst der Markt für Phasenwechselmaterialien (PCM) die Umsätze aus Materialien, die während eines Phasenübergangs Wärme speichern und abgeben, sofern sie für Wärmemanagement- und thermische Energiespeicheranwendungen branchenübergreifend verkauft werden.

Dieser Anwendungsbereich schließt vollständige Kühl- oder Heizsysteme, Installationsdienstleistungen und nicht verwandte Dämmmaterialien aus, die keine Latentwärmespeicherung leisten.

Übersicht der Segmentierung

- Nach Produkttyp

- Organisch

- Anorganisch

- Biobasiert

- Nach chemischer Zusammensetzung

- Paraffin

- Nicht-Paraffin-Kohlenwasserstoffe

- Salzhydrate

- Eutektika

- Nach Verkapselungstechnologie

- Makroverkapselung

- Mikroverkapselung

- Molekulare Verkapselung

- Nach Endverbraucherbranche

- Bauwesen und Konstruktion

- Verpackung

- Textilien

- Elektronik

- Transport

- Sonstige Branchen (Gesundheitswesen, Verteidigung)

- Nach Geografie

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Übriger Asien-Pazifik-Raum

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Übriges Europa

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Südafrika

- Übriger Naher Osten und Afrika

- Asien-Pazifik

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung wurde genutzt, um den Marktrahmen festzulegen und die Modelleingaben zu verankern, die unabhängig überprüft werden können. Wir haben öffentliche technische und politische Referenzen geprüft, wie Materialien und Ressourcen zur Gebäudeeffizienz des US-Energieministeriums, nationale Normungsgremien und begutachtete Fachartikel zu PCM-Leistung, -Stabilität und -Verkapselung.

Um die Nachfrageerzählung fundiert zu halten, haben wir zudem Statistiken zum Gebäudebestand und zur Bautätigkeit (zum Beispiel Veröffentlichungen des US Census), Zoll-Handelszusammenfassungen für relevante Chemikalienklassen sowie Verbands- oder Konferenzmaterial herangezogen, das Adoptionsmuster in Kühlkette, Bauwesen und Elektronik beschreibt. Geschäftsberichte, Produktdatenblätter und Pressemitteilungen von Unternehmen wurden verwendet, um Produktpositionierung, Endnutzungsschwerpunkt und geografische Präsenz zu bestätigen. Anschließend wurde, soweit verfügbar, ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten, Patentaktivität und Handelsdaten auf Sendungsebene selektiv genutzt, um richtungskonsistente Gesamtwerte zu validieren. Die hier aufgeführten Quellen sind beispielhaft, und viele weitere öffentliche und kostenpflichtige Quellen wurden ebenfalls zur Datenerhebung, Überprüfung und Klärung herangezogen.

Primärinterviews und Umfragen

Primärgespräche wurden mit Herstellern, Distributoren, Formulierern und nachgelagerten Anwendern in Baumaterialien, Kühlketten-Verpackung, elektronischem Wärmemanagement und Transport durchgeführt. Die Eingaben der Befragten wurden genutzt, um Adoptionsraten, typische PCM-Beladungen pro Produkt, Preisbänder nach Chemie und Verkapselung sowie das Tempo neuer Projektvergaben in den Schlüsselregionen zu überprüfen. Bei größeren Abweichungen im Modell wurden die zugrunde liegenden Annahmen mit Nachfragen erneut überprüft.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 26% | CXOs: 15% | APAC: 43% |

| Mittleres Segment: 56% | Funktions-/Bereichsleiter: 25% | EMEA: 35% |

| Kleinere Akteure: 18% | Manager: 60% | Amerika: 22% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung beginnt mit einem Top-Down-Ansatz, bei dem Bautätigkeit, Kühlketten-Expansion und Nachfrage nach elektronischem Wärmemanagement mithilfe von Durchdringungsraten und typischer Materialintensität (kg pro Quadratfuß Bauelement, kg pro Versandbehälter oder kg pro Gerätegruppe, je nach Anwendung) in einen adressierbaren PCM-Nachfragepool übersetzt werden. Diese Nachfragepools werden dann anhand von Preisbändern, die sich je nach Chemie (organisch, anorganisch, biobasiert) und Verkapselungsansatz unterscheiden, in einen Wert umgerechnet.

Um die Gesamtwerte realistisch zu halten, wird die Ausgabe durch selektive Bottom-Up-Prüfungen abgesichert, wie z. B. Zusammenführungen von Stichprobenerhebungen der Anbieterumsätze, Kanalgespräche zu Jahresvolumina und Plausibilitätsprüfungen von ASP x Volumen für gängige PCM-Qualitäten. Eingabefaktoren, die das Modell typischerweise beeinflussen, umfassen Sanierungen zur Gebäudeenergieeffizienz, Kühlketten-Versandvolumina, Nachfragesignale für Kühlung von Elektrofahrzeugen und Rechenzentren, die Richtung der Rohstoffkosten für Schlüsselvorprodukte und den Anteil der Lösungen, der sich zu biobasierten Optionen verschiebt. Für die Prognose wird eine Szenarioanalyse verwendet, damit Adoptionssensitivität, Preisnormalisierung und politisch getriebene Effizienzimpulse auf einfache, wiederholbare Weise getestet werden können. Der endgültige Pfad wird dann an das angepasst, was die Befragten als wahrscheinlichsten Fall beschreiben. Wo die Bottom-Up-Sichtbarkeit in kleineren Ländern oder Nischenanwendungen gering ist, werden Lücken durch Proxy-Intensitätsfaktoren gehandhabt und während der Validierungsgespräche erneut überprüft.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden anhand unabhängiger Signale trianguliert, wie Bau- und Kühlketten-Indikatoren, Handelsrichtung und beobachtete Preisspannen, bevor die endgültigen Zahlen freigegeben werden. Größere Sprünge im Mix, im Preis oder in den regionalen Anteilen werden markiert, von einem anderen Analysten überprüft und auf die spezifische Annahme zurückgeführt, die die Bewegung verursacht hat.

Die Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen, wenn wesentliche Ereignisse eintreten, wie große Kapazitätsänderungen, regulatorische Verschiebungen mit Auswirkung auf die Gebäudeeffizienz oder plötzliche Rohstoffpreisschocks. Vor der Auslieferung führen wir eine erneute Prüfung der wichtigsten Eingaben durch und kontaktieren Quellen erneut, wenn eine größere Abweichung auftritt, damit die endgültige Ansicht die aktuellsten Marktbedingungen widerspiegelt.

Vergleich der Marktgrößenbestimmung von Mordor Intelligence für Phasenwechselmaterialien mit anderen veröffentlichten Schätzungen

Veröffentlichte Werte für den PCM-Markt können weit voneinander abweichen, da jeder Herausgeber sein eigenes Basisjahr, seine eigene Preislogik und seine eigene Definition dessen wählt, was als PCM-Umsatz im Gegensatz zu einem breiteren Wärmelösungswert gilt. Unterschiede ergeben sich auch daraus, wie schnell Annahmen aktualisiert werden, wenn sich Rohstoffkosten ändern oder sich die Adoption zwischen Bauwesen und Kühlkette verschiebt.

Einige externe Schätzungen beziehen benachbarte Wärmemanagementmaterialien oder Umsätze aus Fertiglösungen mit ein und projizieren die Preise dann mithilfe verallgemeinerter Inflationsschritte fort. Bei Mordor Intelligence werden nur PCM-Materialumsätze nach Chemie und Verkapselung erfasst, die in definierte Endanwendungen verkauft werden, und der Preispfad wird anhand interviewgestützter Bandbreiten und aktueller Projektaktivität erneut überprüft.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 1,08 Mrd. USD (2026) | |

| Branchenherausgeber A | 0,87 Mrd. USD (2025) | Verwendet ein früheres Referenzjahr und vermischt häufig den Wert von Anwendungslösungen mit der PCM-Gesamtsumme, was den reinen Materialumsatz je nach angenommenen Anschlussraten nach oben oder unten verschieben kann. |

| Branchenherausgeber B | 0,63 Mrd. USD (2024) | Verankert die Größenbestimmung in einem engeren unmittelbaren Nachfragebestand und führt die Preisgestaltung mit begrenzter Anpassung an den Verkapselungsmix fort, sodass das Wertwachstum verhaltener bleibt, selbst wenn die Volumenadoption steigt. |

Die Streubreite zwischen den Quellen ist hauptsächlich auf die Jahreswahl zurückzuführen und darauf, ob die Zahl auf PCM-Materialien beschränkt bleibt oder um benachbarte Wärmeangebote erweitert wird. Indem die Eingaben an beobachtbare Nachfrageindikatoren gebunden und die wichtigsten Adoptions- und Preisvariablen erneut validiert werden, bleibt die resultierende Zahl im Zeitverlauf leichter reproduzierbar und überprüfbar.

Im Bericht beantwortete Schlüsselfragen

Was treibt das schnelle Wachstum des Marktes für Phasenwechselmaterialien an?

Die Nachfrage resultiert aus strengeren Gebäudeenergiecodes, der Expansion der Kühlkettenlogistik und der Kühlung von Elektrofahrzeugbatterien, was die Marktgröße für Phasenwechselmaterialien bis 2031 auf 2,41 Milliarden USD treibt.

Welches Produktsegment wächst am schnellsten?

Biobasierte Phasenwechselmaterialien, die aus erneuerbaren Ölen und Fetten gewonnen werden, werden voraussichtlich eine CAGR von 18,90 % erzielen und damit alle anderen Kategorien im Markt für Phasenwechselmaterialien übertreffen.

Wie schneiden Salzhydrat-Phasenwechselmaterialien im Vergleich zu Paraffinwachsen ab?

Salzhydrate bieten eine höhere volumetrische Wärmekapazität und bessere Wärmeleitfähigkeit, und ihr Anteil am Markt für Phasenwechselmaterialien wächst mit einer CAGR von 17,76 %, da Herausforderungen durch Unterkühlung gelöst werden.

Warum gewinnen mikroverkapselte Phasenwechselmaterialien an Beliebtheit?

Mikrokapseln verhindern Leckagen, verbessern die mechanische Festigkeit und lassen sich leicht in Farben oder Stoffe integrieren; dieses Teilsegment wächst mit einer CAGR von 18,31 % und ist damit das schnellste unter den Verkapselungsmethoden.

Welche Region bietet das höchste Wachstumspotenzial?

Der Asien-Pazifik-Raum wird voraussichtlich mit einer CAGR von 18,55 % wachsen, bedingt durch umfangreiche Bautätigkeit, Logistikinvestitionen und aggressive Elektrifizierungsprogramme, die den Markt für Phasenwechselmaterialien gemeinsam ausweiten.

Seite zuletzt aktualisiert am: