Größe und Marktanteil des Luft- und Raumfahrtmaterialmarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

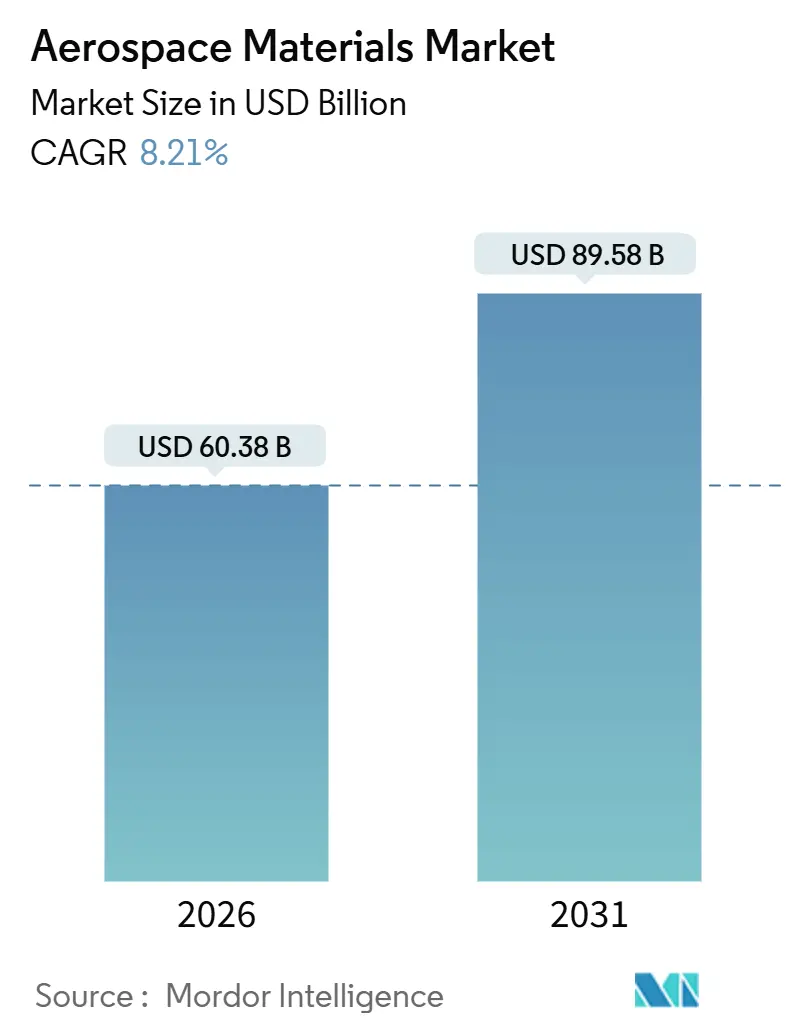

| Marktgröße (2026) | 60.38 Milliarden US-Dollar |

| Marktgröße (2031) | 89.58 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.21% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Luft- und Raumfahrtmaterialmarkt – Analyse von Mordor Intelligence

Die Größe des Luft- und Raumfahrtmaterialmarkts wird im Jahr 2026 auf 60,38 Milliarden USD geschätzt und soll bis 2031 einen Wert von 89,58 Milliarden USD erreichen, bei einer CAGR von 8,21 % während des Prognosezeitraums (2026–2031). Beschleunigte Verbundstoffdurchdringung, steigende Startfrequenz im Raumfahrtsektor und unternehmensweite CO₂-neutrale Roadmaps sind die wichtigsten Wachstumsvektoren für den Luft- und Raumfahrtmaterialmarkt. Fluggesellschaften bevorzugen leichtere Flugzeugzellen zur Reduzierung des Kraftstoffverbrauchs, während Startanbieter zunehmend Superlegierungen und Wärmeschutzsysteme spezifizieren, die den Materialaufwand pro Kilogramm Nutzlast erhöhen. OEM lokalisieren Lieferketten zur Absicherung von Zollrisiken, wodurch die regionale Nachfrage in Richtung Asien-Pazifik verschoben wird, während Nordamerika und Europa ihren Innovationsvorsprung behalten. Gleichzeitig verkürzt die additive Fertigung die Vorlaufzeiten für zertifizierte Teile, erweitert die Konstruktionsfreiheit und hält etablierte Lieferanten unter Preisdruck.

Wesentliche Erkenntnisse des Berichts

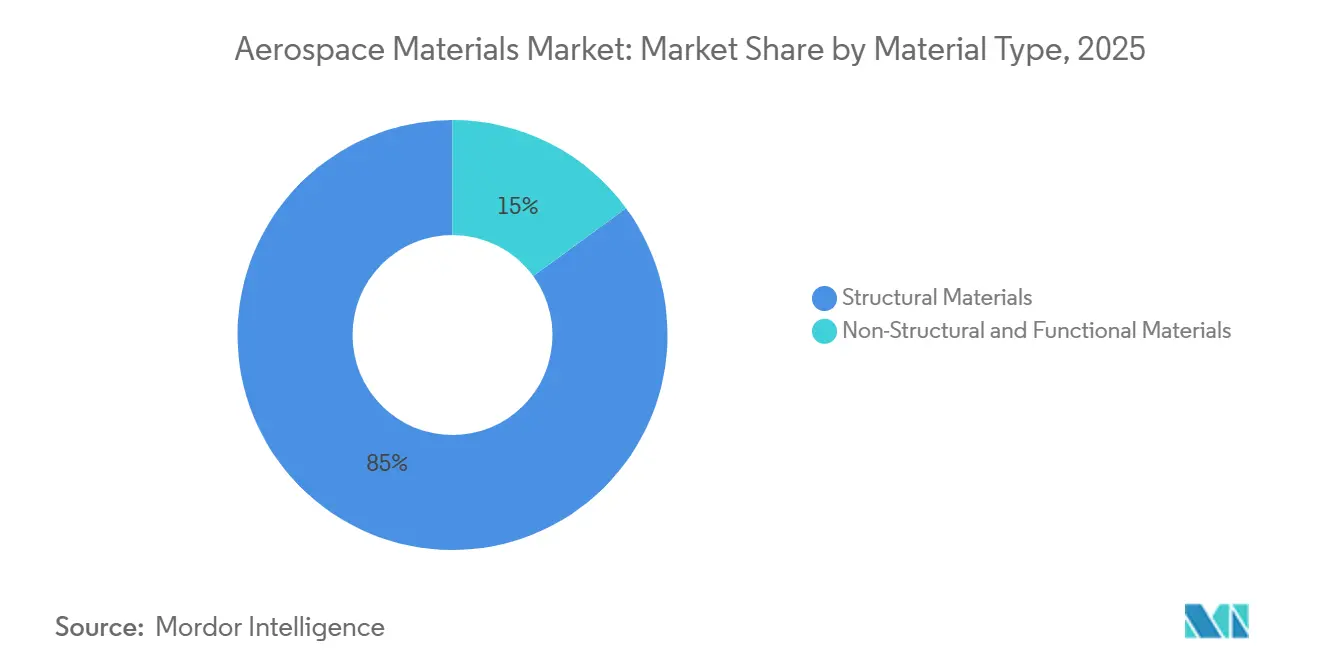

- Nach Materialtyp entfielen auf Strukturmaterialien im Jahr 2025 der größte Marktanteil von 85,04 %, und es wird prognostiziert, dass diese auch während des Prognosezeitraums (2026–2031) mit einer CAGR von 8,42 % wachsen werden.

- Nach Luftfahrzeugtyp entfielen auf den allgemeinen und kommerziellen Bereich im Jahr 2025 der größte Marktanteil von 55,82 %, und die Nachfrage nach Raumfahrzeugen soll während des Prognosezeitraums (2026–2031) mit einer CAGR von 11,08 % wachsen.

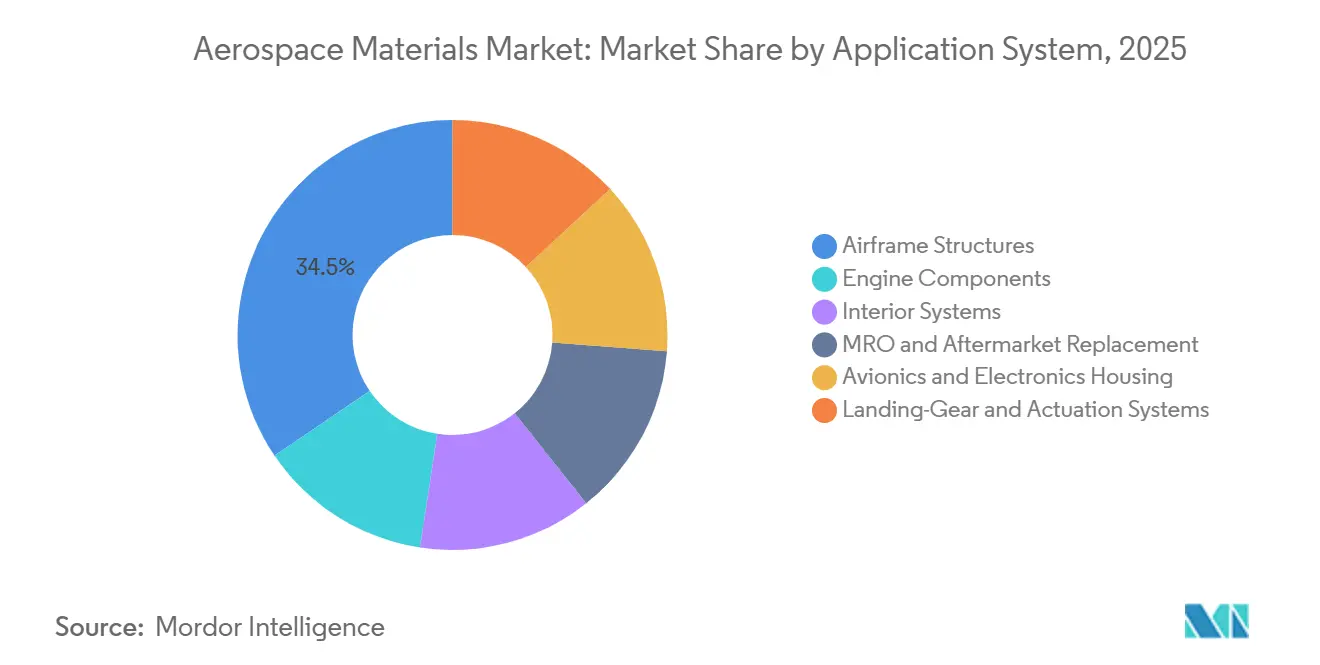

- Nach Anwendungssystem entfielen auf Rumpfstrukturen im Jahr 2025 der größte Marktanteil von 34,47 %, und der Marktanteil von MRO (Instandhaltung, Reparatur und Betrieb) und Aftermarket-Ersatz soll während des Prognosezeitraums (2026–2031) mit einer CAGR von 10,86 % wachsen.

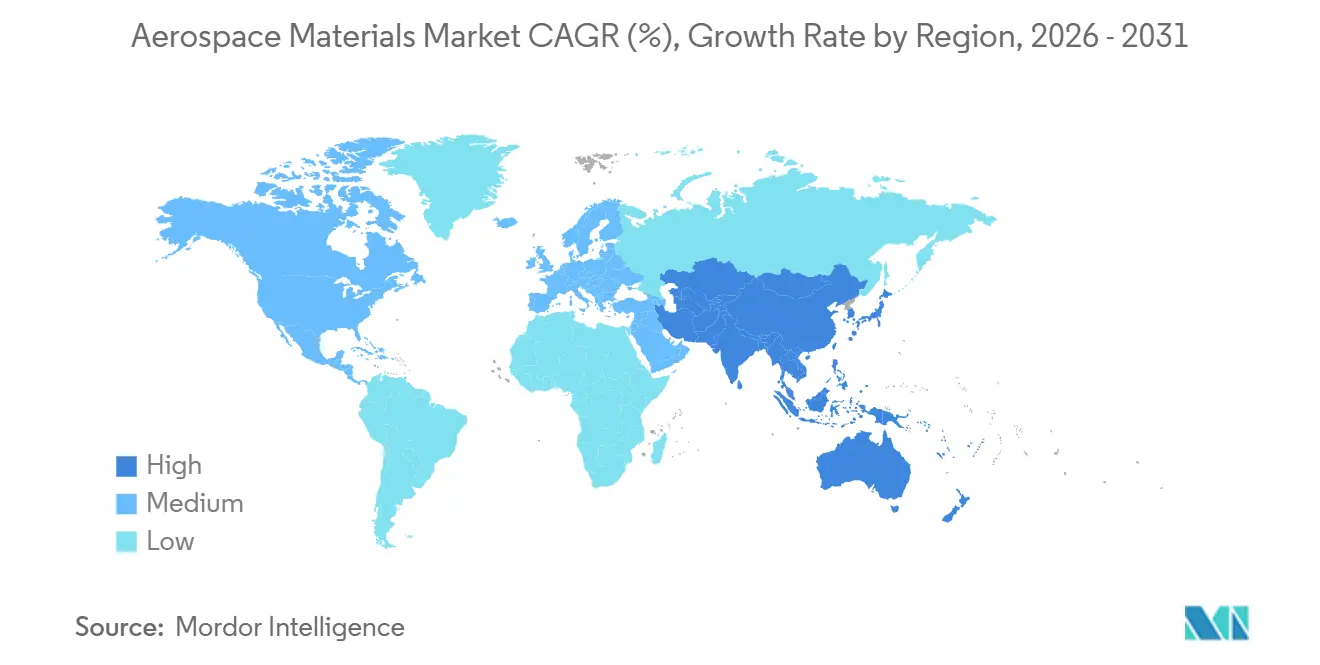

- Nach Geografie entfiel auf Asien-Pazifik im Jahr 2025 ein Marktanteil von 53,65 %, und es wird erwartet, dass die Region während des Prognosezeitraums (2026–2031) mit einer CAGR von 9,24 % wächst.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Luft- und Raumfahrtmaterialmarkt

Treiber-Wirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Leichtbau-getriebener Anstieg bei Strukturverbundwerkstoffen | +2.1% | Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Rasante Ausweitung von Raumfahrtstart-Ökosystemen | +1.8% | Nordamerika, Asien-Pazifik, Naher Osten | Langfristig (≥ 4 Jahre) |

| CO₂-neutrale Roadmaps der OEM | +1.5% | Europa, Nordamerika, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Additiv gefertigte zertifizierte Legierungen | +1.3% | Nordamerika, Europa, Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Kreislaufwirtschaftliche Vorgaben | +0.9% | Europa, Nordamerika, begrenzter Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Leichtbau-getriebener Anstieg bei Strukturverbundwerkstoffen

Der Verbundstoffanteil überstieg 2025 bei führenden Doppelgang-Programmen die Marke von 50 % des Strukturgewichts, was eine Reduktion des Betriebsgewichts um 20 % ermöglicht, die über einen 20-jährigen Lebenszyklus zu einem 15 % niedrigeren Kraftstoffverbrauch führt[1]Airbus, "A350 XWB Technologische Fakten," airbus.com. Selbst kostensensible Schmalrumpfprogramme erhöhen den Verbundstoffanteil, wobei Chinas C919 bei seinem nächsten Block-Upgrade auf 25 % abzielt. Hexcel und Toray kündigten jeweils Kapazitätserweiterungen in Milliardenhöhe an, um dieser Entwicklung gerecht zu werden, und nutzen dabei fortschrittliche Faserplatzierungslinien, die den Arbeitsaufwand um 35 % reduzieren. Dennoch bestehen Regionaljet- und Turboprop-Plattformen überwiegend aus Aluminium, was bis 2031 eine zweigeteilte Materiallandschaft erhält. Lieferkettenengpässe, insbesondere beim Polyacrylnitril-Vorläuferstoff in Luftfahrtqualität, dämpfen weiterhin das Substitutionsstempo.

Rasante Ausweitung von Raumfahrtstart-Ökosystemen

Die jährlichen Orbitalstarts verdreifachten sich zwischen 2020 und 2025, wobei Anbieter wiederverwendbarer Raketen wie SpaceX bis zu 15 Zyklen pro erster Stufe durchführen – ein Einsatzprofil, das Legierungen erfordert, die Wiedereintrittstemperaturen von 1.650 °C standhalten[2]SpaceX, "Überblick über wiederverwendbare Raketen," spacex.com. Blue Origin, die Indische Weltraumforschungsorganisation (ISRO) und aufstrebende Programme im Nahen Osten haben Aluminium-Lithium-Legierungen, keramische Matrixverbundwerkstoffe und Kohlenstoff-Kohlenstoff-Nasenkegelstrukturen übernommen, um die Nutzlastmargen zu optimieren. Materialqualifizierungszyklen verkürzen sich, da Startbetreiber Hardware alle 18–24 Monate weiterentwickeln, was Lieferanteninvestitionen in Schnelltestinfrastruktur begünstigt. Satellitenkonstellationen erhöhen das Volumen durch die Integration von Hochfrequenz-Antennensubstraten und strahlungsgehärteten Paneelen, die die Materialintensität pro Kilogramm Raumfahrzeug steigern. Insgesamt wird erwartet, dass die Nachfrage nach Raumfahrzeugen bis 2031 über 15 Milliarden USD an zusätzlichen Möglichkeiten beiträgt.

CO₂-neutrale Roadmaps der OEM beschleunigen den Materialwechsel

Bei Airbus untersuchte Wasserstoffantriebskonzepte erfordern Kryotanks, die bei –253 °C betrieben werden, was herkömmliche Aluminiumlegierungen disqualifiziert und die Entwicklung in Richtung verbundstoffumwickelter Druckbehälter lenkt. Boeings Plan zur 100%igen Kompatibilität mit nachhaltigem Flugkraftstoff (SAF) bis 2030 erfordert die Neuformulierung von Harzen und Elastomeren, die einem höheren aromatischen Gehalt standhalten. Triebwerkshersteller haben keramische Matrixverbundwerkstoffe in Gehäusen und Brennkammern eingeführt und damit einen Kraftstoffverbrauchsvorteil von 1 % erzielt, der sich über Tausende von bis 2031 geplanten Triebwerksauslieferungen kumuliert. Regulatorische Instrumente wie der EU-Kohlenstoffgrenzausgleichsmechanismus erhöhen die Kosten für kohlenstoffintensive Metalle und beschleunigen die Verbundstoffsubstitution in Europa und angrenzenden Regionen. Insgesamt stützen diese Initiativen einen Anstieg der CAGR des Luft- und Raumfahrtmaterialmarkts um 1,5 Prozentpunkte bis 2031.

Additiv gefertigte zertifizierte Legierungen ermöglichen Konstruktionsfreiheit

Die FAA-Zertifizierung von lasergesinterten Kraftstoffdüsen und die EASA-Genehmigung von 3D-gedruckten Fahrgestellbeschlägen bestätigten die Eignung der additiven Fertigung für sicherheitskritische Hardware. Buy-to-Fly-Verhältnisse sinken von 20:1 bei mechanisch bearbeitetem Titan auf nahezu Parität, während Vorlaufzeiten von einem Jahr auf sechs Wochen schrumpfen und so Betriebskapital für OEM freigesetzt wird. Safran, Honeywell und Rolls-Royce skalieren Pulverbettfusionslinien, die Hunderte von Teilen pro Triebwerk unterstützen, und verankern damit einen Markt, der 2025 die Marke von 1 Milliarde USD überschritt. Das FAA-Beratungsrundschreiben 33.15-3, das 2025 herausgegeben wurde, rationalisiert die Prozessvalidierung und verkürzt Zertifizierungszyklen für etablierte Legierungen auf drei Jahre. Dennoch begrenzen Baugröße und Oberflächengüte die derzeitige Anwendung überwiegend auf Triebwerke und sekundäre Strukturen.

Hemmnisse-Wirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten und Energieintensität von Kohlenstofffasern | -1.4% | Global; besonders ausgeprägt in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Versorgungskettenexposition bei strategischen Metallen | -1.1% | Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Langwierige Zertifizierungs- und Qualifizierungszyklen | -0.8% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten und Energieintensität von Kohlenstofffasern in Luftfahrtqualität

Die Herstellung von 1 kg Kohlenstofffaser in Luftfahrtqualität verbraucht 286 MJ Energie und erzeugt 31 kg CO₂-Äquivalente, was den Kohlenstoff-Fußabdruck gegenüber Aluminium auf Gewichtsbasis vervierfacht. Energiepreisanstiege im Jahr 2024 erhöhten die Vorläuferkosten um mehr als 20 % und drückten die Margen integrierter Hersteller wie SGL Carbon und Teijin. Die Preise für Dünnfasern liegen weiterhin bei 30–40 USD pro Kilogramm, dem Doppelten des Preises industrieller Dickfasergüten. Westliche Unternehmen errichten neue Produktionslinien in der Nähe erneuerbarer Energiequellen in Marokko und Spanien, um die Volatilität zu mildern, während chinesische Konkurrenten preislich unterbieten, jedoch noch keine AS9100-Zertifizierung für Primärstrukturen besitzen. Ligninbasierte Vorläufer im kommerziellen Maßstab versprechen eine Energiereduktion von 30 %, doch die Kommerzialisierung liegt noch drei bis fünf Jahre entfernt.

Versorgungskettenexposition bei strategischen Metallen

Sanktionen gegen russisches Titan im Jahr 2024 unterbrachen 35 % des globalen Luft- und Raumfahrtangebots, trieben die Preise für 6Al-4V-Knüppel auf 35 USD pro Kilogramm und verzögerten A350-Auslieferungen um 8–12 Wochen. Alternative Quellen von RTI, ATI und Mishra Dhatu Nigam erfordern 24–36 Monate Qualifizierung, was die kurzfristige Verfügbarkeit einschränkt. Die Substitution ist begrenzt; Titans Zugfestigkeit von 900 MPa und Dichte von 4,5 g/cm³ bleiben für Triebwerkshalterungen und Fahrgestelle unerreicht. Japan und Indien bauen Schwammkapazitäten aus, doch ein Marktgleichgewicht ist vor 2029 unwahrscheinlich. Bis dahin reduziert die Versorgungskettenexposition bei strategischen Metallen den Wachstumspfad des Luft- und Raumfahrtmaterialmarkts um 1,1 Prozentpunkte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Strukturelle Dominanz verankert das Wachstum

Strukturmaterialien machten im Jahr 2025 85,04 % des Umsatzes aus und spiegeln damit ihre Vorrangstellung bei Rumpfsektionen, Flügelkästen und Leitwerken wider, wo Gewichtseinsparungen direkte Auswirkungen auf die Einsatzwirtschaftlichkeit haben. Kohlenstofffaserverstärkte Polymere (CFK) nehmen den Löwenanteil ein, wobei Toray und Hexcel gemeinsam 60 % des in kommerziellen Programmen verwendeten Prepregs liefern. Aluminium-Lithium-Legierungen halten weiterhin einen bedeutenden Anteil am Ausgabenvolumen innerhalb der Strukturhülle und nutzen die Kompatibilität mit bestehenden Vorrichtungen, um 7–10 % Gewichtsreduktionen ohne vollständige Neukonstruktion zu erzielen. Titan macht trotz eines Anteils von lediglich 5 % am Strukturgewicht 12 % des Werts aus, bedingt durch seinen Preis von 35–40 USD pro Kilogramm. Die Größe des Luft- und Raumfahrtmaterialmarkts für Strukturkategorien soll mit einer CAGR von 8,42 % wachsen und damit Nicht-Strukturmaterialien übertreffen, die Beschichtungen, Dichtmassen und Schäume bedienen.

Nicht-strukturelle und funktionale Materialien bilden die Grundlage für missionskritische Funktionen wie Korrosionsschutz, Schalldämpfung und Kraftstofftankversiegelung. Die chromfreien Grundierungen von PPG gewannen an Bedeutung, als die Auflagen verschärft wurden, was den Luft- und Raumfahrtbeschichtungsumsatz des Unternehmens im Jahr 2025 um 12 % steigerte. Die Epoxidklebstoffe von Henkel eliminierten Zehntausende von Befestigungselementen pro Weitkörper-Flugzeugzelle und reduzierten die Montagestunden um 30 %. Polyurethan- und Silikondichtmassen von 3M und Dow sichern Druckgrenzen über thermische Zyklen von –55 °C bis 120 °C. Insgesamt verteidigen Funktionssegmente Margen von über 20 % aufgrund strenger Qualifizierungsbarrieren, selbst wenn Strukturmaterialien durch die Verhandlungsmacht der OEM unter Preisdruck stehen.

Nach Luftfahrzeugtyp: Raumfahrzeuge übertreffen etablierte Segmente

Die allgemeine und kommerzielle Luftfahrt behielt im Jahr 2025 einen Anteil von 55,82 % und verbrauchte 50–80 Tonnen Materialien pro Flugzeug, verzeichnete jedoch eine CAGR im mittleren einstelligen Bereich, da sich Flottenergänzungen normalisierten. Schmalrumpfprogramme priorisieren Kosten und Produktionstakt und bevorzugen Aluminiumrümpfe kombiniert mit Verbundstoffflügeln, während verbundstoffintensive Weitrumpfer diese Kombination umkehren, um das Betriebsgewicht zu senken. Business-Jet-OEM wie Gulfstream rechtfertigen Materialkostenaufschläge von 40 % durch die Erweiterung der Reichweite auf über 8.000 Seemeilen. Im Gegensatz dazu steigt die Nachfrage nach Raumfahrzeugen mit einer CAGR von 11,08 %, was den Marktanteil des Luft- und Raumfahrtmaterialmarkts für Startsysteme und Satelliten erhöht.

Verteidigungsplattformen tragen, obwohl geringer in der Stückzahl, 30 % des Werts bei, bedingt durch ihren Bedarf an radarabsorbierenden Laminaten, einkristallinen Turbinenschaufeln und Borfaserverbundwerkstoffen. Die Größe des Luft- und Raumfahrtmaterialmarkts für unbemannte Systeme wächst ebenfalls schnell, da attraktive Drohnenkonzepte kostengünstige Glasfaserverbundwerkstoffe übernehmen. Insgesamt bleiben Raumfahrzeuge das am schnellsten wachsende Segment, da wiederverwendbare Hardware den Materialgehalt pro Einheit in Wärmeschutzschilden, Treibstofftanks und Triebwerkskammern multipliziert.

Nach Anwendungssystem: MRO-Aftermarket profitiert von der Alterung der Flotte

Rumpfstrukturen machten 34,47 % der Ausgaben im Jahr 2025 aus, angetrieben durch verbundstoffreiche Flügel wie die 71,8 Meter lange 777X-Spannweite von Boeing, die T1100G-Kohlenstofffaser für Steifigkeit verwendet. Triebwerkssysteme integrieren keramische Matrixverbundwerkstoffe, die Temperaturen von über 1.500 °C standhalten und eine Reduzierung der Kühlluftentnahme um 10 % ermöglichen, was die Kraftstoffeffizienz verbessert. Innenraumsysteme übernehmen thermoplastische Laminate, die 200–300 kg vom Kabinengewicht abbauen und gleichzeitig die Brandschutzvorschriften erfüllen. Fahrgestellbaugruppen, obwohl gering im Anteil, sind weiterhin titanintensiv und beginnen, additiv gefertigte topologieoptimierte Bauteile zu integrieren, die bei der jüngsten A320neo-Zertifizierung Gewichtsreduzierungen von 30 % erzielen.

Instandhaltung, Reparatur und Betrieb (MRO) sowie Aftermarket-Ersatz sind das am schnellsten wachsende Segment mit einer CAGR von 10,86 %, gestützt durch ein durchschnittliches Flottenalter von 11,5 Jahren und Lieferkettenengpässe, die die OEM-Vorlaufzeiten verlängern. Die Größe des Luft- und Raumfahrtmaterialmarkts für MRO-Anwendungen wird bis 2031 20 Milliarden USD übersteigen, angetrieben durch Teilehersteller-Genehmigungsalternativen, die Betreibern Einsparungen von bis zu 50 % gegenüber den OEM-Listenpreisen ermöglichen. Verbundstoffreparaturstationen proliferieren, wobei GKN Aerospace die niederländischen Kapazitäten ausbaut, um 737 MAX- und A320neo-Paneele nach einem 40%igen Anstieg gemeldeter Schadensfälle in den Jahren 2024–2025 zu verarbeiten.

Geografische Analyse

Asien-Pazifik dominierte den Markt für Luft- und Raumfahrtmaterialien mit einem Anteil von 53,65 % im Jahr 2025 und ist auf Kurs für ein CAGR von 9,24 % bis 2031. COMAC lieferte 2025 39 C919-Flugzeuge aus und plant eine Jahresproduktion von 150 Einheiten bis 2028, wobei jedes Flugzeug 45 t Aluminium, 8 t Titan und 12 t Verbundwerkstoffe absorbiert, die größtenteils von inländischen Lieferanten bezogen werden. Indien verzeichnete 2025 1.200 schwere Wartungsereignisse, da Air India und IndiGo Arbeiten zurückverlagerten, was die Nachfrage nach Strukturklebstoffen und Ersatzpaneelen steigerte. Japan exportiert jährlich Kohlenstofffaser-Prepreg im Wert von 2,8 Milliarden USD, wobei Torays Standort in Nagoya 40 % des weltweiten Angebots beliefert, während Südkoreas KF-21-Kampfjet einen Verbundwerkstoffanteil von 25 % nach Gewicht erfordert. ASEAN-Mitglieder zogen zwischen 2024 und 2025 ausländische Direktinvestitionen in Höhe von 1,2 Milliarden USD in Luft- und Raumfahrtstrukturen an und verbreiterten damit die regionale Lieferantenbasis.

Nordamerika wird durch die Produktionszentren von Boeing, Lockheed Martin und SpaceX im US-amerikanischen Markt für Luft- und Raumfahrtmaterialien verankert. SpaceX allein verbrauchte 25 t Aluminium-Lithium und 8 t Verbundwerkstoffe pro Falcon 9, flog 2024 96 Missionen und bis Mitte 2025 weitere 72. Die politische Unterstützung durch den CHIPS and Science Act stellt 500 Millionen USD für Anlagen zur Herstellung fortschrittlicher Materialien bereit, mit dem Ziel, die Importabhängigkeit bei Kohlenstofffaser und Titan neu auszubalancieren. Kanadas Quebec-Cluster liefert 15 % der weltweiten Fahrwerksschmiedeteile, während Mexikos Luft- und Raumfahrtexporte 2025 9,2 Milliarden USD erreichten, da die Zerspanungskapazitäten der zweiten Lieferantenstufe in Querétaro und Chihuahua ausgebaut wurden.

Europa wird durch das mehrstufige Montage-Netzwerk von Airbus gestützt, das einen kontinuierlichen Bedarf an Verbundwerkstoffen, Aluminiumlegierungen und Titan erfordert. Produktionsverzögerungen beim A320neo verengten das regionale Volumen 2025 um 3 %, doch der Durchsatz bei Großraumflugzeugen blieb stabil, da die A350-Auslieferungen 80 Einheiten erreichten. Premium Aerotec aus Deutschland, Safran aus Frankreich und GKN Aerospace aus dem Vereinigten Königreich verarbeiteten 2025 gemeinsam mehr als 11.500 t Titan- und Nickelsuperlegierungen. Post-Brexit-Zollreibungen erhöhten die Logistikkosten im Vereinigten Königreich um 5–8 %, was Lieferanten dazu veranlasste, Bearbeitungslinien nach Polen und Tschechien zu verlagern.

Südamerika sowie der Nahe Osten und Afrika zusammen hatten einen kleineren Marktanteil am Markt für Luft- und Raumfahrtmaterialien, weisen jedoch Wachstumsnischen auf, insbesondere bei Embraers E2-Serie und Saudi-Arabiens Lokalisierungsbestrebungen.

Wettbewerbslandschaft

Der Luft- und Raumfahrtmaterialmarkt ist mäßig konsolidiert. Toray und Hexcel dominieren Kohlenstofffaser-Prepreg und nutzen die durchgängige Kontrolle vom Polyacrylnitril-Vorläuferstoff bis zur Autoklav-Härtung, was Bruttomargen von rund 20 % schützt. Die Übernahme der Strangpresseinheit von Arconic durch Howmet für 400 Millionen USD im Jahr 2025 konsolidierte 60 % der nordamerikanischen Kapazität und senkte die Blockumwandlungskosten durch integriertes Blockgießen. Solvay und BASF wetteifern um die Kommerzialisierung recycelbarer thermoplastischer Matrizen, die eine um 30 % niedrigere eingebettete CO₂-Bilanz versprechen. Stand 2026 hat die additive Fertigung 12 % des Ausgabenvolumens für Triebwerkskomponenten durchdrungen, aber weniger als 2 % der primären Rumpfstrukturen, was die Verbundstoffauflegefranchises der etablierten Anbieter für den mittelfristigen Zeitraum intakt lässt.

Marktführer im Bereich Luft- und Raumfahrtmaterialien

Toray Industries Inc.

Hexcel Corporation

Solvay

ATI

Corporation VSMPO-AVISMA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: SeAH Aerospace & Defense Materials, eine Tochtergesellschaft von SeAH Besteel Holdings, sicherte sich eine wegweisende Partnerschaft mit Boeing. Im Rahmen dieser langfristigen Liefervereinbarung (LTA) wird SeAH hochfeste Aluminiumlegierungsmaterialien liefern. Ab 2026 werden diese Aluminiummaterialien integraler Bestandteil von Rumpf und Flügeln der Boeing-Flugzeuge sein.

- Oktober 2025: Im Strategischen Materialtechnologiekomplex von PTC Industries in Lucknow, Uttar Pradesh, Indien, weihte der Verteidigungsminister eine der ersten Titan- und Superlegierungs-Materialanlagen des Landes ein. Darüber hinaus unterzeichneten PTC Industries Limited und Bharat Dynamics Limited (BDL) ein Memorandum of Understanding (MoU) zur Gründung eines Gemeinschaftsunternehmens mit Schwerpunkt auf der Herstellung von Antriebssystemen, Flugzeugtriebwerken und weiteren Produkten.

Globaler Luft- und Raumfahrtmaterialmarkt – Berichtsumfang

Luft- und Raumfahrtmaterialien sind für die Flugzeugherstellung entscheidend und müssen verschiedene Eigenschaften aufweisen, wie z. B. Festigkeit und hohe Hitzebeständigkeit. Die Materialien sollen langlebig sein und eine hohe Schadenstoleranz aufweisen, was für Rümpfe unerlässlich ist. Diese Materialien werden auch wegen ihrer langen Lebensdauer und Zuverlässigkeit ausgewählt, insbesondere hinsichtlich der Ermüdungsbeständigkeit.

Der Luft- und Raumfahrtmaterialmarkt ist nach Materialtyp, Luftfahrzeugtyp, Anwendungssystem und Geografie segmentiert. Nach Typ ist der Markt in Strukturmaterialien sowie Nicht-Strukturelle und Funktionsmaterialien unterteilt. Nach Luftfahrzeugtyp ist der Markt in allgemeine und kommerzielle Luftfahrt, Militär- und Verteidigungsluftfahrzeuge sowie Raumfahrzeuge segmentiert. Nach Anwendungssystem ist der Markt in Rumpfstrukturen, Triebwerkskomponenten, Innenraumsysteme, MRO und Aftermarket-Ersatz, Avionik- und Elektronikgehäuse sowie Fahrgestell- und Betätigungssysteme segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für den Luft- und Raumfahrtmaterialmarkt in 16 Ländern der jeweiligen Regionen. Für jedes Segment basieren die Marktbewertung und Prognosen auf dem Umsatz (USD).

| Strukturmaterialien | Verbundwerkstoffe | Glasfaser |

| Kohlenstofffaser | ||

| Aramidfaser | ||

| Sonstige Verbundwerkstoffe (Keramische Matrixverbundwerkstoffe usw.) | ||

| Kunststoffe | ||

| Legierungen | Aluminium- und Al-Li-Legierungen | |

| Titanlegierungen | ||

| Stahllegierungen | ||

| Superlegierungen (Ni, Co) | ||

| Magnesiumlegierungen | ||

| Sonstige Legierungen | ||

| Nicht-Strukturelle und Funktionsmaterialien | Beschichtungen | |

| Klebstoffe und Dichtmassen | Epoxid | |

| Polyurethan | ||

| Silikon | ||

| Sonstige Klebstoffe und Dichtmassen (Biobasierte Klebstoffe usw.) | ||

| Schäume | Polyethylen | |

| Polyurethan | ||

| Sonstige Schäume (Thermoplastische Schäume usw.) | ||

| Dichtungen | ||

| Allgemeine und kommerzielle Luftfahrt |

| Militär- und Verteidigungsluftfahrzeuge |

| Raumfahrzeuge |

| Rumpfstrukturen |

| Triebwerkskomponenten |

| Innenraumsysteme |

| MRO und Aftermarket-Ersatz |

| Avionik- und Elektronikgehäuse |

| Fahrgestell- und Betätigungssysteme |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriger Asien-Pazifik-Raum | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Russland | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Materialtyp | Strukturmaterialien | Verbundwerkstoffe | Glasfaser |

| Kohlenstofffaser | |||

| Aramidfaser | |||

| Sonstige Verbundwerkstoffe (Keramische Matrixverbundwerkstoffe usw.) | |||

| Kunststoffe | |||

| Legierungen | Aluminium- und Al-Li-Legierungen | ||

| Titanlegierungen | |||

| Stahllegierungen | |||

| Superlegierungen (Ni, Co) | |||

| Magnesiumlegierungen | |||

| Sonstige Legierungen | |||

| Nicht-Strukturelle und Funktionsmaterialien | Beschichtungen | ||

| Klebstoffe und Dichtmassen | Epoxid | ||

| Polyurethan | |||

| Silikon | |||

| Sonstige Klebstoffe und Dichtmassen (Biobasierte Klebstoffe usw.) | |||

| Schäume | Polyethylen | ||

| Polyurethan | |||

| Sonstige Schäume (Thermoplastische Schäume usw.) | |||

| Dichtungen | |||

| Nach Luftfahrzeugtyp | Allgemeine und kommerzielle Luftfahrt | ||

| Militär- und Verteidigungsluftfahrzeuge | |||

| Raumfahrzeuge | |||

| Nach Anwendungssystem | Rumpfstrukturen | ||

| Triebwerkskomponenten | |||

| Innenraumsysteme | |||

| MRO und Aftermarket-Ersatz | |||

| Avionik- und Elektronikgehäuse | |||

| Fahrgestell- und Betätigungssysteme | |||

| Nach Geografie | Asien-Pazifik | China | |

| Indien | |||

| Japan | |||

| Südkorea | |||

| ASEAN-Länder | |||

| Übriger Asien-Pazifik-Raum | |||

| Nordamerika | Vereinigte Staaten | ||

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Russland | |||

| Übriges Europa | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Saudi-Arabien | ||

| Südafrika | |||

| Übriger Naher Osten und Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Luft- und Raumfahrtmaterialmarkt im Jahr 2031 erreichen?

Der Luft- und Raumfahrtmaterialmarkt wird bis 2031 voraussichtlich 89,58 Milliarden USD erreichen und mit einer CAGR von 8,21 % wachsen.

Welche Region führt das Nachfragewachstum bis 2031 an?

Welche Region führt das Nachfragewachstum bis 2031 an?

Welche Materialkategorie hat den größten Umsatzanteil?

Welche Materialkategorie hat den größten Umsatzanteil?

Warum sind Raumfahrzeuge das am schnellsten wachsende Luftfahrzeugsegment?

Warum sind Raumfahrzeuge das am schnellsten wachsende Luftfahrzeugsegment?

Wie wirkt sich die additive Fertigung auf die Lieferketten aus?

Wie wirkt sich die additive Fertigung auf die Lieferketten aus?

Seite zuletzt aktualisiert am: