Marktgröße und Marktanteil für Barrierematerialien

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 3.68 Milliarden US-Dollar |

| Marktgröße (2031) | 4.77 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.33% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Barrierematerialien von Mordor Intelligence

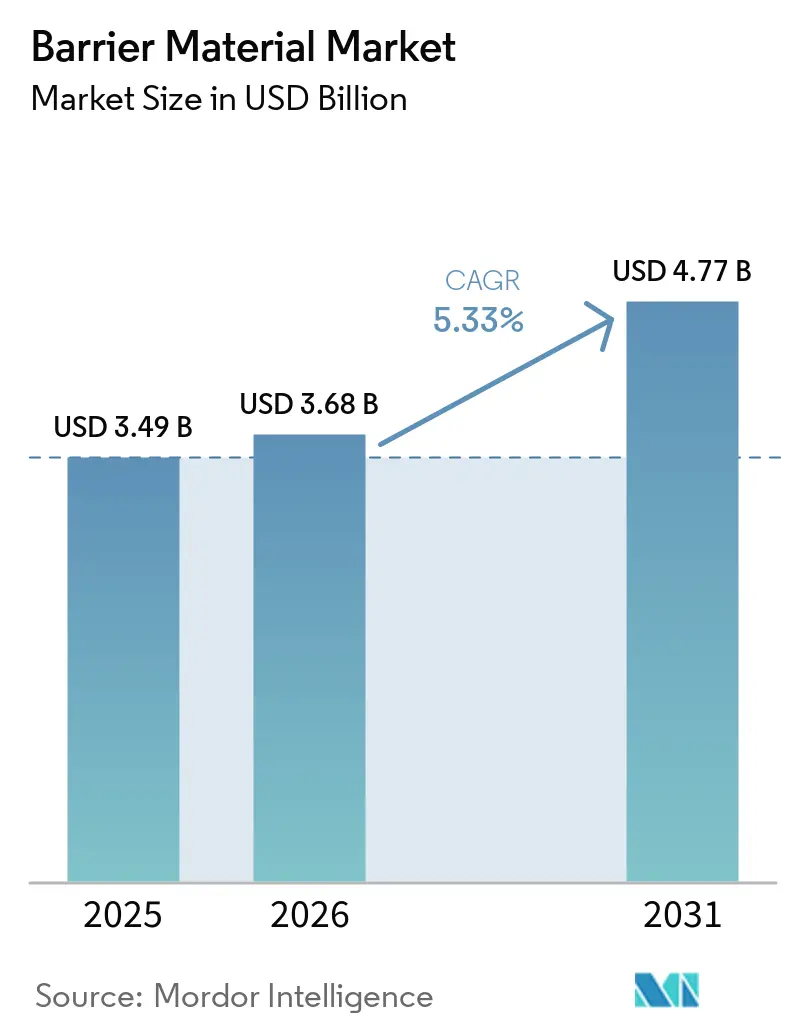

Die Marktgröße für Barrierematerialien wurde im Jahr 2025 auf USD 3,49 Milliarden geschätzt und soll von USD 3,68 Milliarden im Jahr 2026 auf USD 4,77 Milliarden bis 2031 wachsen, bei einer CAGR von 5,33 % während des Prognosezeitraums (2026–2031). Die Expansion der pharmazeutischen Kühlkette im Asien-Pazifik-Raum, das E-Commerce-Wachstum, das langlebige flexible Formate erfordert, sowie regulatorische Maßnahmen gegen Per- und Polyfluoralkylsubstanzen (PFAS) beschleunigen den Übergang von Aluminium und Polyvinylidenchlorid (PVDC) hin zu recycelbaren Polyolefinbeschichtungen und Ethylenvinylalkohol (EVOH)-Strukturen. Polyvinylidenchlorid hielt trotz ökologischer Überprüfung 44,68 % des Umsatzes im Jahr 2025, aber EVOH gewinnt an Bedeutung, da die Schutzgasverpackung die Haltbarkeit ohne synthetische Konservierungsstoffe verlängert. Die Forschungs- und Entwicklungsinvestitionen intensivieren sich rund um plasmaabgeschiedene Siliziumoxid- und Aluminiumoxidbeschichtungen, die eine metallisierte Filmleistung auf Monomaterial-Polyethylen und -Polypropylen versprechen, während Nanozellulosefilme in Skandinavien an die Grenze der Halbkommerzialität vordringen. Die Wettbewerbsaktivität verlagert sich stromaufwärts, da Harzlieferanten wie Mitsubishi Chemical und Asahi Kasei in die Filmextrusion integrieren, und stromabwärts, da globale Verarbeiter Maschinenrichtungsorientierung und proprietäre Klebstoffchemien anbieten, um das Gewicht zu reduzieren, ohne die Steifigkeit zu beeinträchtigen.

Wichtigste Erkenntnisse des Berichts

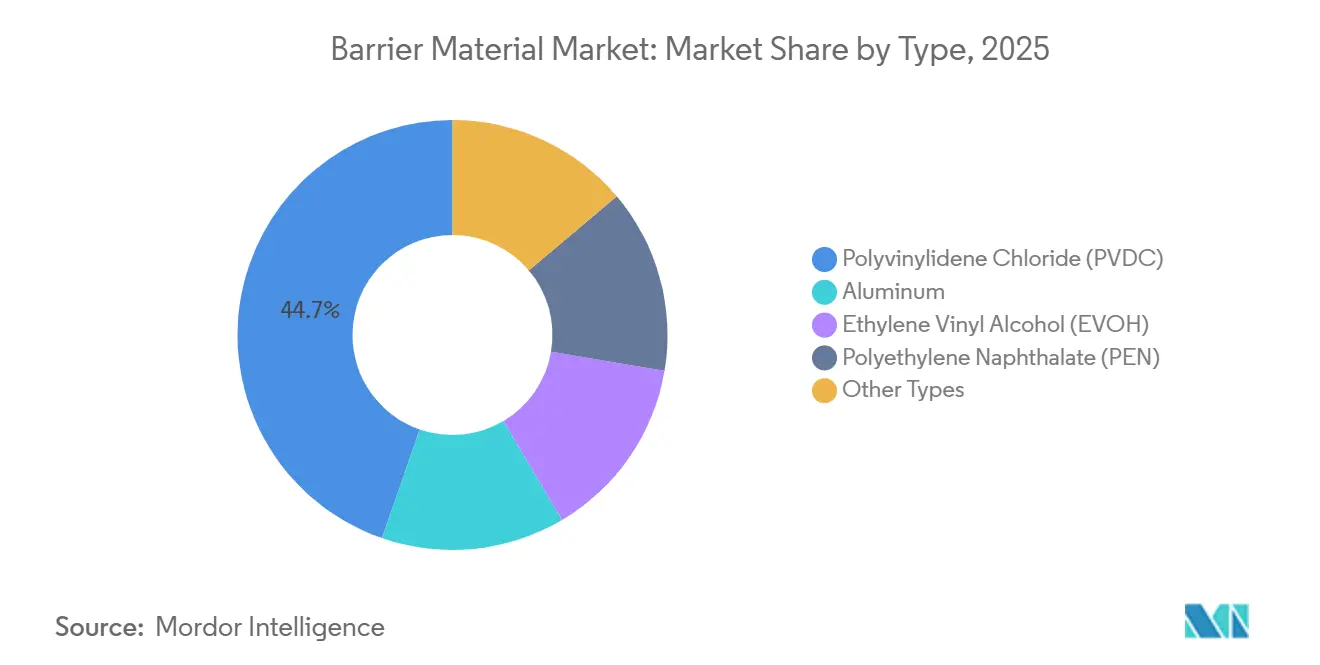

- Nach Typ führte Polyvinylidenchlorid (PVDC) mit einem Anteil von 44,68 % am Markt für Barrierematerialien im Jahr 2025, während Ethylenvinylalkohol (EVOH) der am schnellsten wachsende Typ mit einer CAGR von 5,73 % bis 2031 ist.

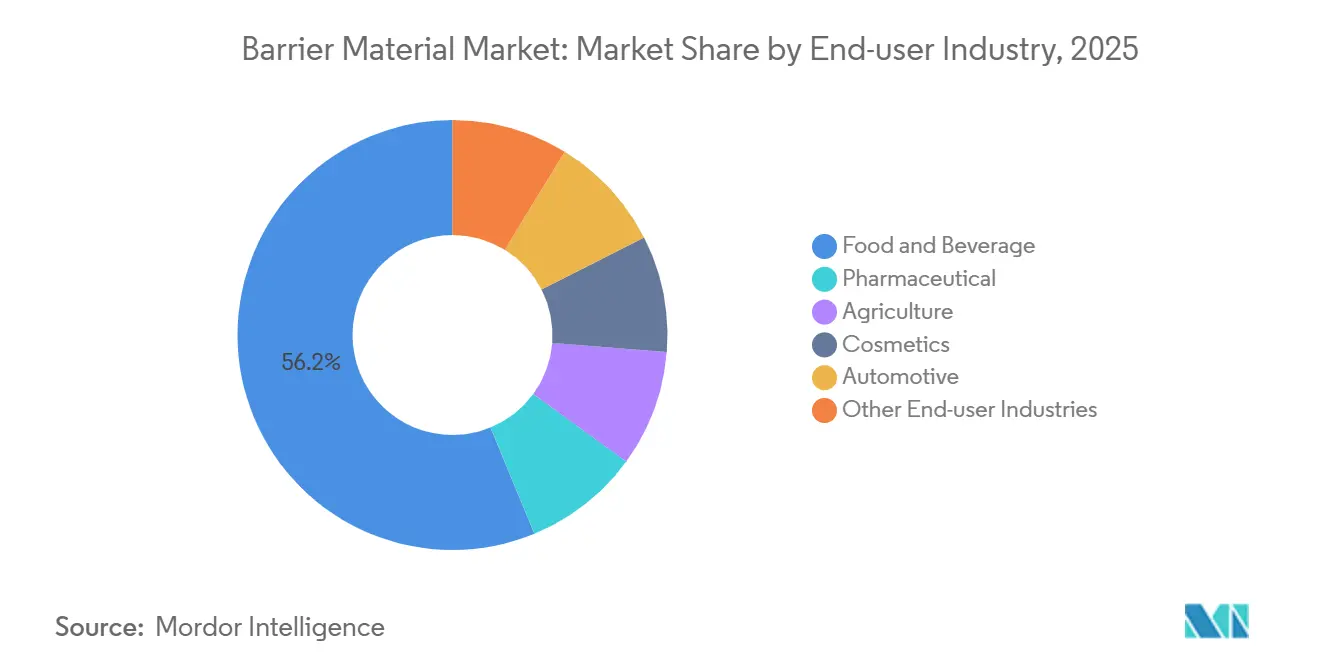

- Nach Endverbraucherbranche entfiel auf Lebensmittel und Getränke ein Anteil von 56,22 % am Markt für Barrierematerialien im Jahr 2025, während der Pharmabereich voraussichtlich mit einer CAGR von 5,93 % bis 2031 wachsen wird.

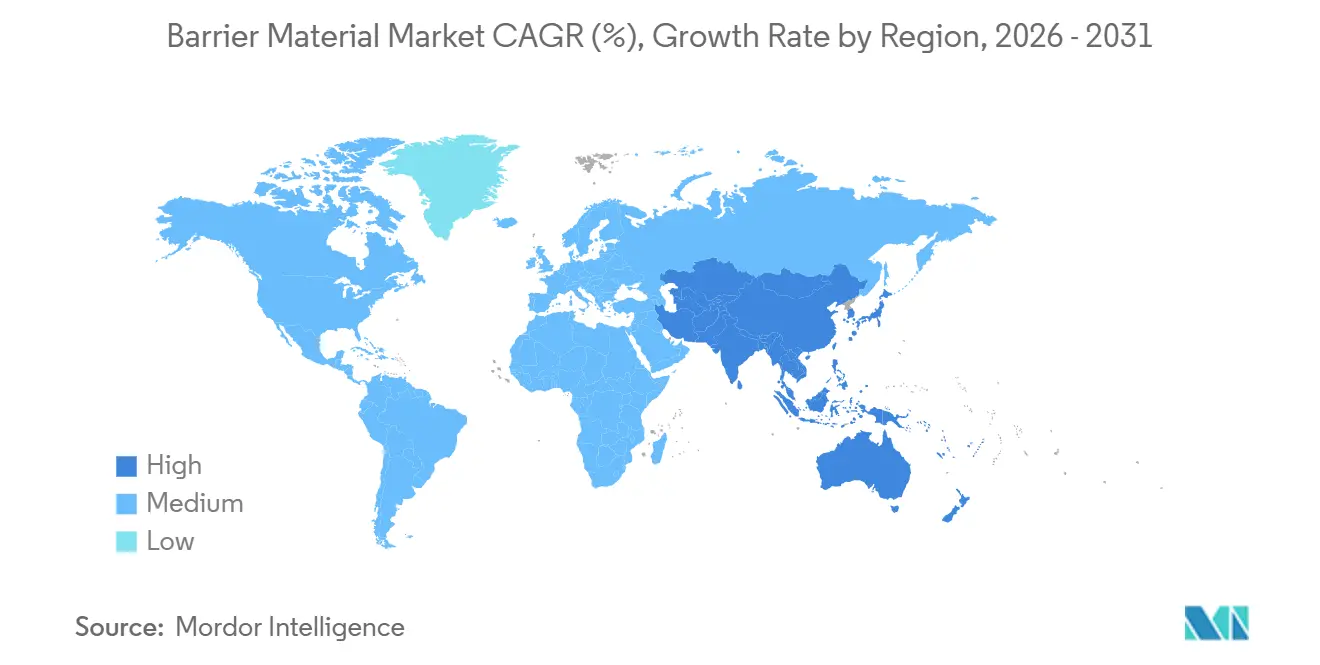

- Nach Geografie entfiel auf den Asien-Pazifik-Raum ein Anteil von 42,21 % am Markt für Barrierematerialien im Jahr 2025, und er wächst mit einer CAGR von 5,75 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber-Auswirkungen auf den Markt für Barrierematerialien*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Pharmazeutische Blisternachfrage im Asien-Pazifik-Raum | +1.2% | Kernbereich Asien-Pazifik, Ausstrahlungseffekte auf Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| E-Commerce-getriebene mehrschichtige flexible Verpackungen | +0.9% | Global, mit höchster Intensität im Asien-Pazifik-Raum und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Recycelbare Polyolefin-Barrierebeschichtungen | +0.7% | Nordamerika und Europa, frühe Einführung in Australien | Mittelfristig (2–4 Jahre) |

| PFAS-freie Fettbarriere-Vorschriften | +0.6% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Skalierung von Nanozellulosebarriere-Filmen | +0.3% | Europa (Skandinavien), Pilotprojekte in Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Pharmazeutische Blisternachfrage im Asien-Pazifik-Raum

Indien und China stellen Streifenverpackungen auf Aluminium-PVC- und Aluminium-Aluminium-Blister um, um feuchtigkeitsempfindliche Wirkstoffe unter strengeren Regeln der Guten Herstellungspraxis zu schützen, was ein zweistelliges Kapitalausgabenwachstum bei Hochgeschwindigkeits-Thermoformlinien antreibt. Die Kühlkettenlogistik für Impfstoffe und Insulin schreibt mit Polyamid oder Polyester laminierte Aluminiumfolie vor, einen Barriereschwellenwert, den Polymerfilme ohne zusätzliche Metallisierung nicht erreichen können[1]Pharmaceuticals Export Promotion Council of India, „Jahresexportbericht 2025”, pharmexcil.com . Chinas Vorschrift von 2024 für kindersichere Verpackungen von Opioid-Analgetika steigert die Nachfrage nach Durchdrückdeckeln weiter, verschärft die PVDC-Harzversorgung und treibt die Spotpreise in ganz Südostasien in die Höhe.

E-Commerce-getriebene mehrschichtige flexible Verpackungen

Eine Online-Lebensmitteldurchdringung von über 12 % des gesamten Lebensmitteleinzelhandels im Asien-Pazifik-Raum hat die Nachfrage nach mehrschichtigen Beuteln gesteigert, die automatisierte Auftragsabwicklung, Temperaturschwankungen und die letzte Meile der Lieferung überstehen. Sauerstoffempfindlicher Käse und Trockenfleisch-Snacks erfordern Transmissionsraten unter 1 cc/m²/Tag, die nur mit EVOH-Kernen erreichbar sind, die von einer Polyethylen-Siegelschicht flankiert werden. US-amerikanische Audits führen 9 % der E-Commerce-Retouren in der Lebensmittelkategorie auf geplatzte Beutel zurück, was Verarbeiter zu dickeren Siegelschichten und Heißklebstoffen veranlasst, die binden, bevor die Bahn abkühlt, und so Schadensansprüche trotz eines Mehrgewichts von 3–5 g pro Verpackung reduzieren. Quick-Commerce-Plattformen in Indien und Indonesien schreiben jetzt lasergeritzte Standbeutel vor, aber Ritzlinien stören die Materialhomogenität und erschweren Recyclingströme.

Recycelbare Polyolefin-Barrierebeschichtungen

Monomaterial-Polyethylen- und Polypropylenbahnen, die mit Siliziumoxid oder Aluminiumoxid durch Plasmaabscheidung beschichtet sind, ersetzen EVOH-Polyethylen-Laminate in der Trockensnack-Verpackung. Amcors AmPrima-Sortiment richtet Polymerketten durch Maschinenrichtungsorientierung aus, um die Sauerstoffdurchlässigkeit auf 5 cc/m²/Tag zu senken, ohne ein separates Barriereharz zu benötigen, und ermöglicht so den Zugang zu Polyethylen-Recyclingströmen, die 35 %–40 % der flexiblen Folien in Deutschland und den Niederlanden erfassen. Die Haltbarkeit sinkt jedoch von 12 Monaten bei EVOH-Laminaten auf 9 Monate bei beschichteten Polyolefinen, was das Exportpotenzial einschränkt.

PFAS-freie Fettbarriere-Vorschriften

Der freiwillige Ausstieg der US-amerikanischen Lebensmittel- und Arzneimittelbehörde (FDA) im Jahr 2024 aus kurzkettigem PFAS und Kaliforniens Verbot von PFAS-Lebensmittelverpackungen im Jahr 2025 beschleunigen die Neuformulierung hin zu Stearinsäure- und Chitosanbeschichtungen, die bei Kondensationsbildung eine inkonsistente Fettbeständigkeit aufweisen. Verarbeiter berichten von Beschichtungsgewichtserhöhungen von 25 %–40 % und niedrigeren Liniengeschwindigkeiten. Die Entwurfstexte der Verordnung der Europäischen Union über Verpackungen und Verpackungsabfälle erhöhen die Compliance-Dringlichkeit, während asiatische Märkte weiterhin PFAS-Beschichtungen für die Inlandsversorgung verwenden, was eine zweigeteilte globale Spezifikationslandschaft schafft.

Analyse der Hemmnisse-Auswirkungen auf den Markt für Barrierematerialien*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Umweltbeschränkungen für Aluminium | -0.8% | Global, mit höchsten Auswirkungen in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Recyclingherausforderungen bei Mehrschichtmaterialien | -0.6% | Global, akut im Asien-Pazifik-Raum und Südamerika | Kurzfristig (≤ 2 Jahre) |

| Störungen in der Fluorchemikalien-Lieferkette | -0.4% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Umweltbeschränkungen für Aluminium

Die Primäraluminiumschmelze emittiert 16 Tonnen CO₂ pro Tonne Metall, was europäische Pharmaunternehmen dazu veranlasst, transparente hochbarrierefähige Polyester- und EVOH-Laminate zu erproben, die den CO₂-Fußabdruck der Verpackung um bis zu 50 % reduzieren. Der Recyclinganteil in Folienbeständen stieg 2025 auf 28 %, doch die Nachverbrauchersammlung von dünnlehrigem Folienmaterial bleibt aufgrund von Verunreinigungen unter 15 %. Vakuumabgeschiedene Aluminiumoxidbeschichtungen auf Polyester erreichen eine Wasserdampfdurchlässigkeit unter 0,5 g/m²/Tag, erfordern jedoch ≥ 5.000 Tonnen/Jahr, um mit der Folienökonomie mithalten zu können, was die frühe Einführung einschränkt.

Störungen in der Fluorchemikalien-Lieferkette

Die Einstufung mehrerer PFAS als gefährliche Stoffe durch die US-amerikanische Umweltschutzbehörde (EPA) im Jahr 2024 verursachte Rohstoffengpässe für PVDF- und PVF-Spezialbarrieren und verzögerte die Produktion an Batteriefolien- und Kühlkettenverpackungslinien[2]US-amerikanische Umweltschutzbehörde, „Einstufung von PFAS als gefährliche Stoffe 2024”, epa.gov . Europäische Hersteller suchten fieberhaft nach fluorfreien Alternativen, aber feuchtigkeitsbeständige Fettbarrieren bleiben schwer erreichbar, was die Einführung von Fast-Food-Verpackungen verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für Barrierematerialien

Nach Typ:

EVOH gewinnt an Bedeutung, da die Sauerstoffempfindlichkeit steigtEthylenvinylalkohol (EVOH) soll von 2026 bis 2031 mit einer CAGR von 5,73 % wachsen, der schnellsten unter den Barriereharzen, da Verarbeiter nach Schutzgaslösungen suchen, die die Haltbarkeit von Aufschnitt, Nudeln und Frischprodukten ohne Konservierungsstoffe verlängern. Der Marktanteil von Polyvinylidenchlorid (PVDC) lag 2025 bei 44,68 %, aber die Auslistung im Einzelhandel in Europa erodiert diesen Vorsprung. Aluminium ist in pharmazeutischen Blistern und aseptischen Kartons verankert, wo Feuchtigkeitseintrag nicht toleriert werden kann. Polyethylennaphthalat dient Premium-Craft-Bier und sauerstoffabsorbierenden Flaschen, bleibt aber eine Nische, da die Harzpreise USD 4.000/Tonne übersteigen.

Verarbeiter co-extrudieren EVOH typischerweise zwischen Polyethylen- oder Polypropylen-Haftvermittlerschichten, die den hydrophilen Kern vor Feuchtigkeit schützen und die Sauerstoffbarriereleistung auch bei 80 % relativer Luftfeuchtigkeit erhalten. Kuraways Eval-Portfolio umfasst Ethylengehalte von 27 % bis 48 % Molprozent, sodass Verarbeiter die Kristallinität für Durchsatz- oder Barrierebedürfnisse abstimmen können. Pharmazeutische Formulierungen schreiben EVOH-Basisfolien vor, um PVC aufgrund von Bedenken hinsichtlich der Weichmachermigration zu ersetzen, aber die regulatorischen Genehmigungszyklen dauern noch 18–24 Monate.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche:

Pharmazeutika übertrifft das Wachstum im LebensmittelbereichLebensmittel und Getränke entfielen 2025 auf 56,22 % der Nachfrage nach Barrierematerialien, während der Pharmabereich voraussichtlich mit einer CAGR von 5,93 % bis 2031 wachsen wird. Blisterverpackungen erfordern eine Wasserdampfdurchlässigkeit unter 0,05 g/m²/Tag, ein Schwellenwert, der von aluminiumbasierten Laminaten erfüllt wird, aber für reine Kunststoffformate ohne kostspielige Schichten eine Herausforderung darstellt. In der Lebensmittel- und Getränkeindustrie treiben Milchprodukte, Frischfleisch und Snacks gemeinsam die Schutzgasverpackung voran, die die Haltbarkeit im Vergleich zu reinen Polyethylenfolien verdoppelt. Silagefolien in der Landwirtschaft sind darauf ausgelegt, anaerobe Bedingungen aufrechtzuerhalten. Sauerstofftransferraten über 500 cc/m²/Tag können zu Schimmelbildung und Trockenmasseverlusten führen. Die Automobilnachfrage nach Batteriefolien-Laminaten steigt mit der Elektrofahrzeugproduktion, aber das aktuelle Tonnagevolumen liegt um eine Größenordnung unter der Verpackungsnachfrage.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Markt für Barrierematerialien im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum entfiel 2025 auf 42,21 % des Umsatzes im Markt für Barrierematerialien und verzeichnet bis 2031 eine CAGR von 5,75 %. Chinas pharmazeutische Verpackungsproduktion wuchs 2025 um 13 % im Jahresvergleich, da Blisterlinien neue PVDC- und Aluminiumkapazitäten aufnahmen, um Afrika und Lateinamerika zu beliefern. Indiens führende Unternehmen für flexible Verpackungen installierten EVOH-Coextrusionslinien zur Unterstützung multinationaler Lebensmittelmarken; UFlex allein betreibt 12 Barrierefolienlinien an drei Standorten. Japan und Südkorea erproben Nanozellullose- und biobasierte Barrieren, jedoch sind die kommerziellen Volumina minimal.

Markt für Barrierematerialien in Nordamerika

In Nordamerika verlangsamten PFAS-Reformulierungskosten in Verbindung mit inflationssensiblen Verbrauchern die Weitergabe von Konverterpreisen. Die FDA-Leitlinien zum PFAS-Ausstieg erzwangen Umrüstungen von Beschichtungslinien, jedoch variiert die Fettbarriereleistung weiterhin je nach Luftfeuchtigkeit. Kanadas Vorschriften zu Einwegkunststoffen nehmen wesentliche Lebensmittelsicherheitsformate aus, dennoch steigen die Gebühren der erweiterten Herstellerverantwortung auf Provinzebene um 8 % bis 12 % pro Jahr. Mexikos Nearshoring-Boom zog 2024 Kapazitätsankündigungen von über 50 Millionen USD von Amcor und Sealed Air an.

Markt für Barrierematerialien in EMEA und Südamerika

Der Anteil Europas wird durch Vorgaben zum Recyclinganteil geprägt, die Mono-Material-Polyolefine fördern. Deutschlands duales System recycelte 2024 38 % der Flexfolien – die höchste Rate des Kontinents –, obwohl Lebensmittelkontaminationen die Kreislaufnutzung behindern. Frankreichs AGEC-Gesetz fördert wiederbefüllbare Beutel, die über mehrere Zyklen hinweg beständige Barrieren erfordern. Südamerika sowie der Nahe Osten und Afrika vereinen einen geringeren Anteil, wobei Brasilien Blisterformate für die Rückverfolgbarkeits-Compliance einführt und Saudi-Arabien im Rahmen von Vision 2030 200 Millionen USD in inländische Flexkapazitäten investiert.

Wettbewerbslandschaft

Der Markt für Barrierematerialien ist mäßig fragmentiert. Die fünf größten Hersteller – Amcor, Kuraray, Mondi, Huhtamäki und Syensqo – kontrollierten 2025 rund 35 %–40 % der globalen Kapazität. Amcors Übernahme der Konsumverpackungsaktivitäten von Berry Global für USD 8,4 Milliarden vertiefte die EVOH- und PVDC-Fähigkeiten in 47 Werken, mit erwarteten Synergien von USD 650 Millionen bis 2027. Sealed Air differenziert sich mit Cryovac-Schrumpfbeutelsystemen, die die Arbeitskosten für Fleischverarbeiter senken und gleichzeitig die Haltbarkeit verlängern. Die Harzlieferanten Kuraray, Mitsubishi Chemical und Asahi Kasei integrieren sich stromabwärts und nutzen ihre eigenen EVOH- und PVDC-Kapazitäten, um Folienverarbeitungsmargen zu erzielen und die Abnahme proprietärer Qualitäten zu sichern.

Patentanmeldungen für plasmaunterstützte chemische Gasphasenabscheidung und Atomlagenabscheidung stiegen 2025 um 18 %, was auf ein Rennen hindeutet, nanometerdicke Siliziumoxid- oder Aluminiumoxidbeschichtungen auf Polyethylen und Polypropylen aufzubringen, ohne die Recyclingfähigkeit zu beeinträchtigen. Kleinere Verarbeiter konkurrieren durch Kurzauflagen-Digitaldruck und schnelles Prototyping für aufstrebende Marken, denen das Volumen für dedizierte Werkzeuge fehlt. Die Technologieeinführung ist uneinheitlich: Nordamerikanische und europäische Werke investieren in die Echtzeit-Überwachung von Barriereeigenschaften, während viele asiatische und lateinamerikanische Linien noch auf Offline-Tests angewiesen sind, was eine Variabilität schafft, die Premium-Lebensmittel- und Pharmakunden zunehmend ablehnen.

Innovationen im Bereich biobasierter und kompostierbarer Barrieren erhalten politische Unterstützung, obwohl Leistungslücken bestehen bleiben. Partnerschaften wie Mondi-Stora Enso bei papierbasierten Beuteln oder Toppan-Toray bei Rizinusöl-basierten Bio-Polyamiden veranschaulichen die Absicherungsstrategien der etablierten Unternehmen gegen mögliche künftige Verbote bestimmter fossiler Materialien.

Marktführer für Barrierematerialien

Amcor plc

KURARAY CO., LTD.

Syensqo

Mondi

Huhtamäki Oyj

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für Barrierematerialien

- 3M

- Amcor plc

- Arkema

- Asahi Kasei Corporation

- Coexpan

- Huhtamäki Oyj

- KURARAY CO., LTD.

- KUREHA CORPORATION

- Lecta

- Mitsubishi Chemical Group Corporation

- Mondi

- Sealed Air

- Syensqo

- TEIJIN LIMITED

- Tetra Pak International S.A.

- TOPPAN Inc.

- UFlex Limited

Analyse der Unternehmen im Markt für Barrierematerialien lesen

Aktuelle Branchenentwicklungen im Markt für Barrierematerialien

- April 2026: Tetra Pak führte in Partnerschaft mit dem italienischen Molkereiunternehmen Sterilgarda Alimenti die erste 1-Liter-Verpackung mit einer papierbasierten Barriere ein. Diese Entwicklung stellte einen bemerkenswerten Schritt in der Verlagerung der Kartonverpackungsindustrie hin zu kohlenstoffarmen, erneuerbaren Materialien dar, indem der Anteil erneuerbarer Inhalte in Kombination mit pflanzenbasierten Polymeren auf 90 % erhöht wurde.

- April 2026: UPM Specialty Materials und der Spezialpapiererzeuger Felix Schoeller stellten ein recycelbares Barrierematerial vor, das für flexible Lebensmittelverpackungsanwendungen wie Umhüllungen für Schokolade und Snackriegel konzipiert ist. Das Produkt soll Verpackungsherstellern helfen, die in der EU-Verordnung über Verpackungen und Verpackungsabfälle (PPWR) festgelegten Recyclingfähigkeitsanforderungen zu erfüllen.

Berichtsumfang des globalen Marktes für Barrierematerialien

Barrierematerialien sind Substanzen, die so entwickelt wurden, dass sie den Transfer bestimmter Elemente – wie Feuchtigkeit, Gase (z. B. Sauerstoff, Kohlendioxid), Licht oder Chemikalien – zwischen zwei Umgebungen begrenzen oder verhindern. Diese Materialien spielen eine entscheidende Rolle in Branchen wie Lebensmittel- und Pharmaverpackung, Bauwesen und Elektronik und gewährleisten die Produktintegrität und -sicherheit.

Der Markt für Barrierematerialien ist nach Typ, Endverbraucherbranche und Geografie segmentiert. Nach Typ ist der Markt in Polyvinylidenchlorid (PVDC), Aluminium, Ethylenvinylalkohol (EVOH), Polyethylennaphthalat (PEN) und andere Typen segmentiert. Nach Endverbraucherbranche ist der Markt in Lebensmittel und Getränke, Pharmazeutika, Landwirtschaft, Kosmetik, Automobil und andere Endverbraucherbranchen segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für Barrierematerialien in 15 Ländern in den wichtigsten Regionen. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Werts (USD) erstellt.

Überblick über die Segmentierung

| Polyvinylidenchlorid (PVDC) |

| Aluminium |

| Ethylenvinylalkohol (EVOH) |

| Polyethylennaphthalat (PEN) |

| Andere Typen |

| Lebensmittel und Getränke |

| Pharmazeutika |

| Landwirtschaft |

| Kosmetik |

| Automobil |

| Andere Endverbraucherbranchen |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| ASEAN-Länder | |

| Übriger Asien-Pazifik-Raum | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Polyvinylidenchlorid (PVDC) | |

| Aluminium | ||

| Ethylenvinylalkohol (EVOH) | ||

| Polyethylennaphthalat (PEN) | ||

| Andere Typen | ||

| Nach Endverbraucherbranche | Lebensmittel und Getränke | |

| Pharmazeutika | ||

| Landwirtschaft | ||

| Kosmetik | ||

| Automobil | ||

| Andere Endverbraucherbranchen | ||

| Nach Geografie | Asien-Pazifik | China |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriger Asien-Pazifik-Raum | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Barrierematerialien?

Der Markt für Barrierematerialien beläuft sich im Jahr 2026 auf USD 3,68 Milliarden und soll bis 2031 USD 4,77 Milliarden erreichen.

Welche Region trägt 2025 die größte Nachfrage bei?

Der Asien-Pazifik-Raum trägt 2025 mit 42,21 % die größte Nachfrage bei, unterstützt durch pharmazeutisches Outsourcing, E-Commerce-Lebensmittelwachstum und neue Barrierfolienkapazitäten.

Warum investieren Verarbeiter in Monomaterial-Polyolefine?

Plasmaabgeschiedene Siliziumoxidbeschichtungen auf Polyethylen und Polypropylen schaffen recycelbare Hochbarriere-Folien, die aufkommenden Anforderungen an recyclinggerechtes Design entsprechen.

Wie beeinflussen PFAS-Vorschriften die Materialauswahl?

Nord- und europäische Verbote drängen Lieferanten zu fluorfreien Fettbarriere-Chemien, obwohl die Beschichtungsgewichte steigen und die Feuchtigkeitsleistung variiert.

Seite zuletzt aktualisiert am: