Marktgröße und Marktanteil des argentinischen Landmaschinenmarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

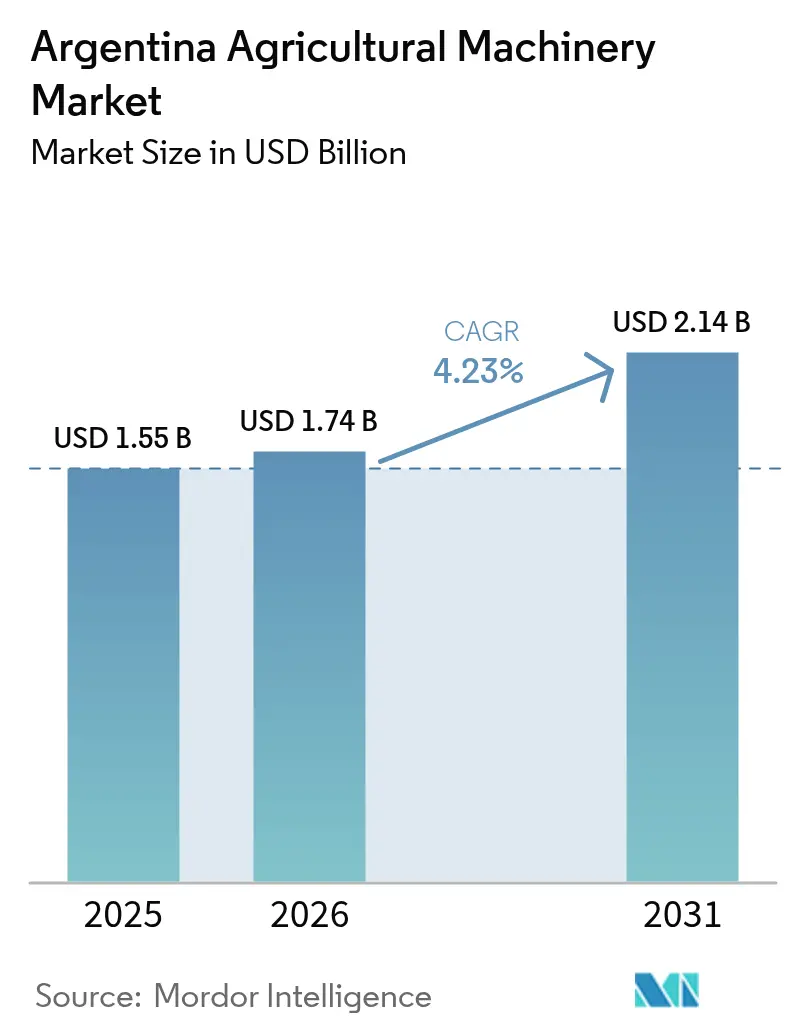

| Marktgröße im Basisjahr (2025) | 1.55 Milliarden US-Dollar |

| Marktgröße (2026) | 1.74 Milliarden US-Dollar |

| Marktgröße (2031) | 2.14 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.23% CAGR |

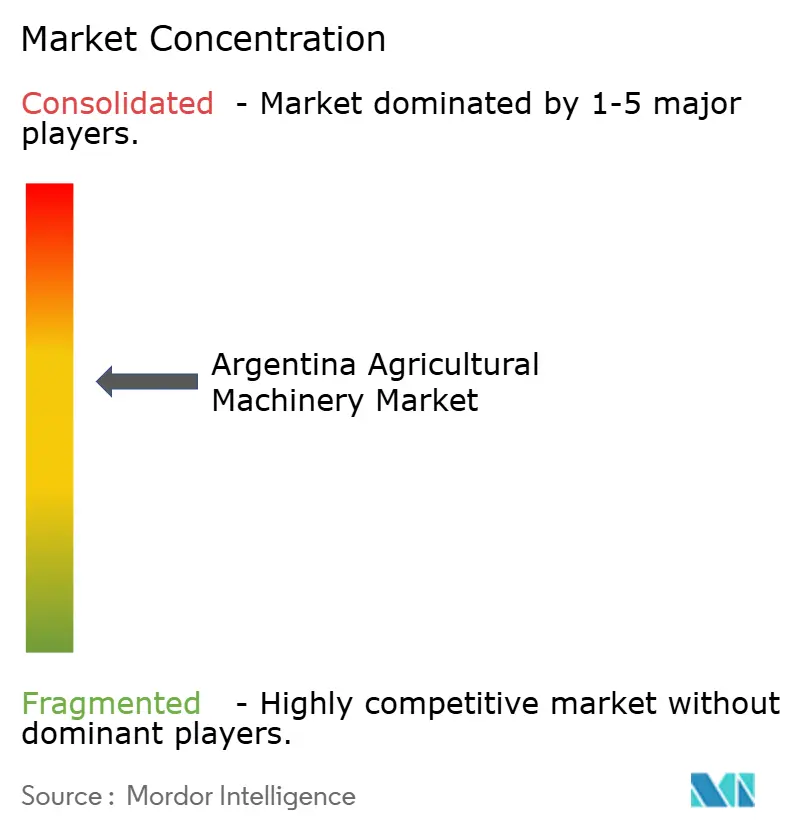

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des argentinischen Landmaschinenmarkts durch Mordor Intelligence

Die Marktgröße des argentinischen Landmaschinenmarkts soll von 1,55 Milliarden USD im Jahr 2025 auf 1,74 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 4,23 % über den Zeitraum 2026–2031 einen Wert von 2,14 Milliarden USD erreichen. Die Erholung folgt auf die schwere Dürre der Jahre 2023–2024, die die landwirtschaftliche Produktion einschränkte und die Maschinenverkäufe stark einbrechen ließ. Weitreichende Zollsenkungen sowohl für Exporte als auch für importierte Investitionsgüter stimulieren nun jedoch die Kaufzyklen. Laut dem Auslandslandwirtschaftsdienst (FAS) des US-Landwirtschaftsministeriums haben Rekordernten bei Getreide und Ölsaaten im Jahr 2025 – angeführt von 27,5 Millionen Tonnen Weizen und einer prognostizierten Menge von 58 Millionen Tonnen Mais – die Liquidität der Erzeuger wiederhergestellt und einen Ansturm ausgelöst, veraltete Maschinenparks durch präzisionsfertige Traktoren, Mähdrescher und Pflanzmaschinen zu ersetzen [1]Quelle: Auslandslandwirtschaftsdienst, „Argentinien – Getreide und Futter Jahresbericht”, fas.usda.gov. Chinesische Niedrigpreistraktoren sind über nicht traditionelle Kanäle eingedrungen, was den Preisdruck erhöht und die Technologiebündelung durch langjährige Marktführer beschleunigt. Gleichzeitig machen Klimafinanzierungszuflüsse und Kohlenstoffgutschriftprogramme sensorintensive Geräte und Direktsaatmaschinen in wasserarmen Regionen erschwinglich und schaffen strukturelle Nachfrage im argentinischen Landmaschinenmarkt.

Wichtigste Erkenntnisse des Berichts

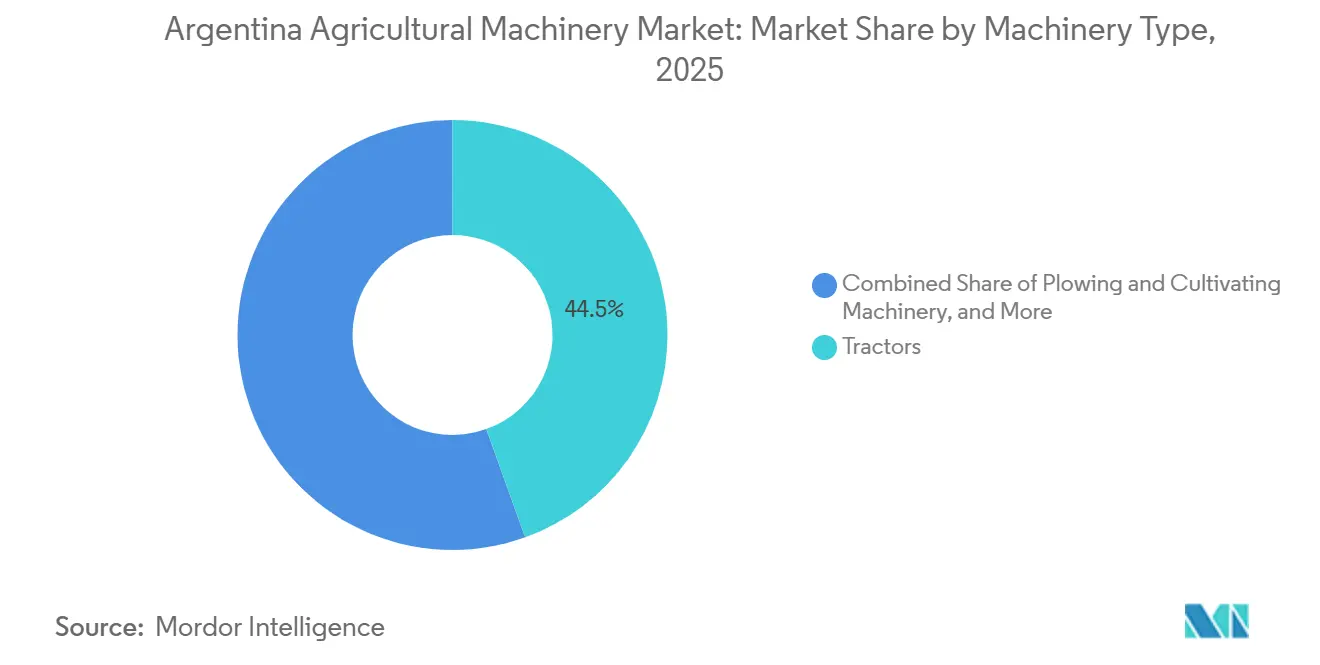

- Nach Maschinentyp führten Traktoren mit einem Anteil von 44,5 % am argentinischen Landmaschinenmarkt im Jahr 2025, und Bewässerungsmaschinen sollen bis 2031 mit einer CAGR von 5,4 % wachsen – das schnellste Tempo unter allen Produktsegmenten –, was den chronischen Wassermangel in Cuyo und dem Nordwesten widerspiegelt.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des argentinischen Landmaschinenmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Lohnkosteninflation beschleunigt die Mechanisierungsrate | +0.8% | National, konzentriert im Getreidegürtel der Pampa Húmeda | Mittelfristig (2–4 Jahre) |

| Zugang zu multilateraler Klimafinanzierung für Agrartechnologie-Upgrades | +0.6% | National, Priorität in den dürregefährdeten Regionen Cuyo und Nordwesten | Mittelfristig (2–4 Jahre) |

| 5G-Konnektivität ermöglicht Echtzeit-Maschine-zu-Maschine-Landwirtschaft | +0.5% | Randzonen von Buenos Aires, Córdoba und Santa Fe | Langfristig (≥ 4 Jahre) |

| Kohlenstoffgutschriftprämien für Direktsaatmaschinen | +0.6% | National, unter Nutzung der 90%igen Direktsaatadoption | Mittelfristig (2–4 Jahre) |

| Betriebliche Datenmonetarisierung fördert sensorintensive Geräte | +0.4% | Betriebe über 1.000 Hektar in der Pampa Húmeda | Langfristig (≥ 4 Jahre) |

| Elektrifizierung von Spezial-Obstgarten- und Weinbergtraktoren | +0.2% | Weinregion Mendoza und Obstgärten in Patagonien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Lohnkosteninflation beschleunigt die Mechanisierungsrate

Die Agrarlöhne stiegen 2024 in Peso-Werten, doch die gleichzeitige Währungsabwertung erhöhte die auf Dollar lautenden Arbeitskosten und trieb die täglichen Erntekosten in die Höhe. Die abnehmende Verfügbarkeit von Landarbeitern veranlasst Getreideproduzenten in Buenos Aires und Córdoba, autonome Sprühgeräte und GPS-gesteuerte Pflanzmaschinen einzusetzen, die sich innerhalb von drei Erntesaisonen amortisieren können. Diese Technologien beheben nicht nur den Arbeitskräftemangel, sondern steigern auch die betriebliche Effizienz und Präzision in der Landwirtschaft. Die im Juli 2025 umgesetzten Zollsenkungen reduzierten die Einstandskosten für Präzisionsgeräte und machten Ersatzanschaffungen auch für mittelgroße Betriebe zugänglicher. Diese politische Änderung hat Landwirte dazu ermutigt, ihre Maschinen aufzurüsten und die Produktivität weiter zu steigern. Ein einziger autonomer Traktor kann auf einem 500-Hektar-Betrieb vier bis sechs Saisonarbeiter ersetzen, während Teilflächenapplikatoren dazu beitragen, den Düngemitteleinsatz durch präzisere Ausbringung zu minimieren. Diese kombinierten Faktoren treiben die steigende Nachfrage nach Landmaschinen auf dem argentinischen Markt an, da Landwirte bestrebt sind, Kosten zu optimieren und Erträge zu verbessern.

Zugang zu multilateraler Klimafinanzierung für Agrartechnologie-Upgrades

Die Weltbank, die Interamerikanische Entwicklungsbank und die Entwicklungsbank für Lateinamerika und die Karibik haben gemeinsam zugesagt, klimafreundliche Landwirtschaftstechnologien zu unterstützen. Diese Mittel werden zu deutlich niedrigeren Zinssätzen als lokale Peso-Kreditzinsen angeboten [2]Quelle: Weltbank, „Argentinien – Überblick”, worldbank.org. Die Finanzierung richtet sich auf Initiativen wie Tropfbewässerungssysteme und Direktsaatpflanzmaschinen in Regionen wie Mendoza und dem semiariden Nordwesten, wo nur ein begrenzter Teil der landwirtschaftlichen Nutzfläche bewässert wird. Erzeuger können konzessionäre Darlehen mit Erlösen aus Kohlenstoffgutschriften kombinieren und so die Maschinenkosten effektiv subventionieren. Diese Kombination aus erschwinglicher Finanzierung und zusätzlichen Einnahmequellen treibt die zunehmende Akzeptanz bei Genossenschaften und Kleinbauern voran und trägt zum stetigen Wachstum des argentinischen Landmaschinenmarkts bei.

5G-Konnektivität ermöglicht Echtzeit-Maschine-zu-Maschine-Landwirtschaft

Argentiniens kommerzieller 5G-Ausbau begann 2024, und bis Ende 2025 hatten Betreiber ländliche Sendemasten aktiviert. Die Abdeckung bleibt jedoch begrenzt und reicht nicht an die Anbauflächen des Landes heran. Eine Latenz von unter 50 Millisekunden ermöglicht es autonomen Traktoren, Saat- oder Sprühmengen in Echtzeit anzupassen und so die Erträge in Pilotprojekten zu verbessern. Diese Technologie hat das Potenzial, landwirtschaftliche Praktiken zu revolutionieren, indem sie präzisere und effizientere Abläufe ermöglicht, Verschwendung reduziert und den Ressourceneinsatz optimiert. Satellitenprogramme zielen darauf ab, bis 2028 den Breitbandzugang für ländliche Haushalte zu erweitern. Bis dahin sind viele Betriebe auf Offline-Präzisionsmaschinen angewiesen, die Daten erst später hochladen, was den unmittelbaren Nutzen einschränkt. Dennoch wird erwartet, dass langfristige Fortschritte bei der Konnektivität die digitale Integration vorantreiben und den Landmaschinenmarkt in Argentinien erheblich beeinflussen werden. Diese Verbesserungen sollen die Produktivität steigern, Betriebskosten senken und nachhaltige Landwirtschaftspraktiken in der Region unterstützen.

Elektrifizierung von Spezial-Obstgarten- und Weinbergtraktoren

Elektrotraktoren machen derzeit einen sehr kleinen Teil des argentinischen Spezialkulturmaschinenparks aus. Pilotprogramme in Mendoza und Patagonien haben jedoch deutlich niedrigere Betriebsenergiekosten und den Wegfall von Auspuffemissionen nachgewiesen. Diese Merkmale werden besonders von Exporteuren geschätzt, die auf Einzelhändler in der Europäischen Union abzielen, welche strenge Kohlenstoff- und Rückstandsstandards durchsetzen. Obwohl die Anschaffungskosten erheblich höher sind als bei Dieselgegenstücken und die ländliche Ladeinfrastruktur begrenzt ist, sollen sinkende Batteriepreise und klimaorientierte Darlehen die wirtschaftliche Rentabilität von Elektrotraktoren langfristig verbessern. Da Weinberge und Obstgärten diese Einheiten zunehmend übernehmen, wird erwartet, dass sich innerhalb des argentinischen Landmaschinenmarkts ein Nischensegment mit raschem Wachstum entwickelt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Währungsgebundenes Kreditrisiko bei Landmaschinendarlehen | −0.8% | National, besonders ausgeprägt in Provinzen mit kleineren Betrieben | Kurzfristig (≤ 2 Jahre) |

| Cyber-Anfälligkeit bei autonomen Gerätesteuerungen | −0.5% | Zonen mehr als 200 km von städtischen Zentren entfernt | Mittelfristig (2–4 Jahre) |

| Mangel an ultraschnellem Breitband-Backhaul im ländlichen Raum | −0.4% | Nordwesten und Patagonien | Langfristig (≥ 4 Jahre) |

| Mangel an zertifizierten Technikern für fortschrittliche Antriebssysteme | −0.3% | Betriebe mit autonomen Maschinenparks | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an ultraschnellem Breitband-Backhaul im ländlichen Raum

Die begrenzte Verfügbarkeit von ultraschnellem Breitband-Backhaul in ländlichen Gebieten stellt eine erhebliche Herausforderung für die Einführung moderner, datenintensiver Landmaschinen dar. Da die Landwirtschaft zunehmend auf Präzisionslandwirtschaft angewiesen ist, die durch Echtzeitdaten von autonomen oder intelligenten Traktoren, IoT-Sensoren und Drohnen ermöglicht wird, behindert das Fehlen einer schnellen, zuverlässigen und kostengünstigen Internetverbindung in diesen Regionen die Modernisierung, Produktivität und Nachhaltigkeitsbemühungen. Hohe Bereitstellungskosten in dünn besiedelten Regionen in Verbindung mit Währungsschwankungen stellen erhebliche Investitionshindernisse dar und beschränken die Konnektivität hauptsächlich auf städtische Zentren. Nur sehr wenige Anbauflächen erhalten einen Dienst mit 25 Megabit pro Sekunde, sodass viele Landwirte die für den autonomen Betrieb erforderliche Echtzeit-Telematik nicht nutzen können [3]Quelle: Nationale Kommunikationsbehörde, „Ländliche Konnektivität”, enacom.gob.ar. Obwohl Satelliteninitiativen die Abdeckung verbessern sollen, behindert das anhaltende Problem hoher Latenz weiterhin die Teilflächenlogistik. Der Glasfaserausbau im Rahmen des Programms „Mehr vernetzt” von Santa Fe ist vielversprechend, soll jedoch erst in einigen Jahren abgeschlossen sein, sodass die Konnektivität ein mittelfristiges Hindernis für die Einführung intelligenter Landmaschinen in Argentinien bleibt.

Cyber-Anfälligkeit bei autonomen Gerätesteuerungen

GPS-Spoofing- und Ransomware-Vorfälle in anderen Ländern unterstreichen die Risiken, die mit Argentiniens wachsendem Park an intelligenten Maschinen verbunden sind. Diese Vorfälle verdeutlichen Schwachstellen in vernetzten Systemen, die zu Betriebsunterbrechungen und finanziellen Verlusten führen können. Obwohl Standards wie ISO 15998 zur Minderung solcher Risiken verfügbar sind, bleibt ihre Anwendung freiwillig, und nur eine begrenzte Anzahl von Händlern hat Netzwerksegmentierung oder Einbruchserkennungsprotokolle implementiert. Das Fehlen einer weit verbreiteten Umsetzung dieser Maßnahmen lässt das intelligente Maschinennetzwerk potenziellen Cyberbedrohungen ausgesetzt. Versicherungsprodukte, die Cyberunterbrechungen abdecken, befinden sich noch in einem frühen Stadium, was zur Zurückhaltung von Investoren gegenüber vollständig autonomen Einsätzen im argentinischen Landmaschinenmarkt beiträgt. Dieser vorsichtige Ansatz spiegelt Bedenken hinsichtlich der Bereitschaft des Marktes wider, Cybersicherheitsherausforderungen wirksam zu begegnen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Maschinentyp: Traktoren verankern den Marktwert inmitten von Präzisions-Upgrades

Traktoren sind das größte Maschinensegment und hatten 2025 einen Anteil von 44,5 % am argentinischen Landmaschinenmarkt, gestützt durch ihre wesentliche Rolle bei Bodenbearbeitung, Pflanzung und Logistik auf Getreideanbauflächen. Einheiten zwischen 40 und 99 PS machen etwa 55 % der Zulassungen aus und bedienen den typischen Betrieb mit 500 bis 2.000 Hektar. Von Januar bis September 2025 entfielen auf Deere & Company 38,5 % aller Traktorzulassungen, was 1.561 Einheiten entspricht. Diese Leistung wurde auf einem Markt mit insgesamt 4.057 Einheiten erzielt, was einem Anstieg von 8,2 % gegenüber dem gleichen Zeitraum des Vorjahres entspricht. Laut dem Nationalen Institut für Statistik und Volkszählungen (INDEC) belief sich die Gesamtzahl der im Jahr 2024 verkauften Maschinen auf 16.103, ein Rückgang von 4 % gegenüber dem Vorjahr und ein Rückgang von 17 % gegenüber dem Durchschnitt der letzten fünf Jahre. Trotz eines Rückgangs bei den Gesamtmaschinen, einschließlich Traktorzulassungen, während der Kreditklemme 2024 lösten die Exportsteuersenkungen 2025 einen prognostizierten Auftragsanstieg von 20 % aus, was Traktoren als Eckpfeiler des argentinischen Landmaschinenmarkts bestätigt.

Bewässerungssysteme stellen heute eine kleinere Basis dar, sind aber das am schnellsten wachsende Segment und sollen bis 2031 im argentinischen Landmaschinenmarkt mit einer CAGR von 5,4 % wachsen. Valmont Industries, Inc. und Lindsay Corporation dominieren Kreisberegnungsprojekte für große Getreidebetriebe, während Netafim Limited bei der Tropftechnologie für Weinberge und Obstgärten herausragt. Multilaterale Klimafonds für Präzisionsbewässerung schaffen gemischte Finanzierungspakete, die die Amortisationszeit von Systemen auf unter sieben Jahre bringen, selbst bei aktuellen Wassertarifen. Kohlenstoffgutschrifterlöse aus reduzierten Pumpenemissionen verbessern die Renditen und ermutigen kleinere Landwirte zur Einführung. Die Marktgröße des argentinischen Landmaschinenmarkts für Bewässerung soll wachsen, was einen strukturellen Wandel hin zu Klimaresilienz verdeutlicht.

Geografische Analyse

Die Pampa-Húmeda-Provinzen Buenos Aires, Córdoba, Santa Fe und Entre Ríos machen einen erheblichen Anteil der nationalen Getreideproduktion und der Ausgaben für Landmaschinen in Argentinien aus und machen die Region zum wirtschaftlichen Zentrum des argentinischen Landmaschinenmarkts. Buenos Aires führt bei Traktor- und Mähdrescherzulassungen aufgrund der Verbreitung größerer Betriebe, die den Einsatz autonomer Maschinenparks rechtfertigen. Córdoba profitiert von der Nähe zum Fertigungswerk von CNH Industrial N.V. und seinen qualifizierten Händlern, die die Einführung fortschrittlicher Lenksysteme vorantreiben. Das Glasfaserprogramm „Mehr vernetzt” von Santa Fe verringert die digitale Kluft und ermöglicht ein Echtzeit-Flottenmanagement. Im Gegensatz dazu konzentriert sich Entre Ríos, das durch kleinere durchschnittliche Betriebsgrößen gekennzeichnet ist, auf Geräte im mittleren PS-Bereich mit geringerem Automatisierungsgrad.

Außerhalb des Getreidegürtels trägt die Region Cuyo, bestehend aus Mendoza, San Juan und La Rioja, erheblich zum Wert des argentinischen Landmaschinenmarkts bei. Anhaltende Dürrebedingungen und die Ausweitung von Weinbergen haben zu einer erhöhten Nachfrage nach Tropfbewässerungssystemen und kompakten Spezialtraktoren geführt. In den Nordwestprovinzen Salta, Tucumán und Jujuy konzentrieren sich die Ausgaben auf Zuckerrohr-, Zitrus- und Tabakernter, angetrieben durch steigende Arbeitskosten, die die Mechanisierung fördern. Obwohl Patagonien nur einen kleinen Teil des nationalen Umsatzes ausmacht, entwickelt es sich zu einem Testgelände für Elektrotraktoren, die darauf abzielen, strenge europäische Einzelhändlerstandards für Obstexporte zu erfüllen.

Geografische Unterschiede beim Zugang zu Krediten, Breitband und technischem Support beeinflussen künftige Entwicklungen. Córdoba bietet Steuerrabatte auf Geräte, die an Präzisionsfunktionen geknüpft sind, während Santa Fe Subventionen für Glasfaser-Backhaul zur Unterstützung cloudbasierter Plattformen bereitstellt. Buenos Aires hinkt beim ländlichen Breitband hinterher, was die Live-Datenübertragung über einen Radius von 100 Kilometern von der Hauptstadt hinaus einschränkt. Der abgelegene Nordwesten und Patagonien sind mit 500 Kilometer langen Fahrten zu Servicezentren konfrontiert, was die Ausfallzeiten verlängert und die Wirtschaftlichkeit komplexer Elektronik schwächt. Diese Unterschiede deuten darauf hin, dass der argentinische Landmaschinenmarkt in wasserarmen Regionen und technologisch proaktiven Provinzen schneller wachsen wird, während die Gerätedurchdringung in Randzonen von gleichzeitigen Verbesserungen bei Krediten und Konnektivität abhängt.

Regulatorisches Umfeld

Argentinien reguliert Landmaschinen über den technischen Regulierungsrahmen des Wirtschaftsministeriums, wobei die Direktion für nationale technische Vorschriften (DNRT) die Anforderungen an Maschinen und Geräte überwacht, die im Land vermarktet werden. Ein zentraler Ankerpunkt ist die Resolution 17/2025 (Wirtschaftsministerium), mit der technische Vorschriften genehmigt wurden, die wesentliche Qualitäts- und Sicherheitsanforderungen für auf den argentinischen Markt gebrachte Maschinen festlegen und Konformitätserwartungen sowohl für lokal produzierte als auch für importierte Geräte definieren.

Handelsbezogene und sektornahe Vorschriften beeinflussen ebenfalls die Verfügbarkeit von Geräten und die Technologiewahl. Im Juni 2026 änderte das Dekret 483/2026 die Regelung für den Import gebrauchter Produktionslinien durch die Einführung von Mechanismen wie automatischer Validierung und behördlichen Fristen, während gebrauchte Importe an eine Anforderung zum lokalen Einkauf gekoppelt wurden (neue im Inland produzierte Waren im Wert von 10 % des FOB-Werts der importierten Ausrüstung). Parallel dazu beeinflussen Maßnahmen von SENASA wie die Resolution 458/2025 (Verfahren zur Genehmigung entlang der gesamten Kette pflanzenschutzrechtlicher Produkte, einschließlich Anforderungen an Import und Kennzeichnung) und die Resolution 199/2026 (Rahmenwerk zur Bewertung der Lebensmittelsicherheit von GVO für den menschlichen und tierischen Verzehr) das Tempo der Einführung von Bioinputs, Agrartechnologiepaketen und des breiteren Präzisionslandwirtschafts-Ökosystems, das zunehmend mit modernen Maschinen gebündelt wird. INTI unterstützt die politische und branchenbezogene Beobachtung über sein Observatorium für Landmaschinen, das Technologietrends, gesetzliche Aktualisierungen und Informationen zu Finanzierungslinien für Hersteller und Käufer konsolidiert.

Wettbewerbslandschaft

Argentiniens Landmaschinenbranche weist eine moderate Konzentration auf. Deere & Company, CNH Industrial N.V., AGCO Corporation, Kubota Corporation und Mahindra & Mahindra Limited erzielten 2025 erhebliche Markterlöse. Deere & Company hält einen bedeutenden Traktor- und Mähdreschanteil, indem es seine Operations-Center-Datenplattform mit Hardware bündelt und Abonnementerlöse in jeden Abschluss einbettet. CNH Industrial N.V. nutzt die inländische Montage in Córdoba, um in Peso zu kalkulieren und die Lieferung zu verkürzen – ein Vorteil bei Währungsschwankungen. AGCO Corporation bewirbt seine Premium-Marke Fendt für Betriebe, die bereits von Kohlenstoffgutschriften profitieren und autonomiefähige Antriebssysteme benötigen, doch die hohen Preise begrenzen die Akzeptanz im mittleren Segment des argentinischen Landmaschinenmarkts.

Disruption kündigt sich an. Rund 4.000 chinesische Traktoren gelangten 2024 über informelle Importeure auf den Markt und unterboten die Preise um bis zu 40 %, boten jedoch begrenzte Präzisionsfunktionen. Inländische Gerätespezialisten wie Crucianelli und Metalfor nutzen diesen Mittelweg mit kostengünstigeren, lokal gewarteten Geräten, die auf Betriebe mit 500 bis 1.000 Hektar zugeschnitten sind, die von globalen Konzernen vernachlässigt werden. Die Präzisionsbewässerungsführer Netafim Limited, Lindsay Corporation und Valmont Industries, Inc. konkurrieren weitgehend außerhalb der Kernkompetenzen der Traktorhersteller und erschließen ein Segment, das schneller wächst als Bodenbearbeitungsmaschinen. Der Technologieeinsatz ist hoch: Die Übernahme des PTx-Trimble-Gemeinschaftsunternehmens durch AGCO Corporation für 2,0 Milliarden USD im April 2024 unterstreicht den Wettlauf um den Besitz von Datenökosystemen und Analysemargen, die nach 2028 die Margen aus dem Maschinengeschäft übersteigen könnten.

Politische Änderungen beeinflussen den Marktwettbewerb. Das Fehlen klarer Cybersicherheits- oder Datensouveränitätsvorschriften begünstigt etablierte Akteure mit den Ressourcen, Haftungsfreistellungen zu formulieren und interne Rechtsteams zu unterhalten. Führende Unternehmen begegnen dem, indem sie integrierte Lösungen anbieten, die Maschinen, Software, Finanzierung und agronomische Beratung kombinieren, wodurch die Kundenabhängigkeit steigt, aber auch der Kapitalbedarf zunimmt. Infolgedessen wird der Landmaschinenmarkt in Argentinien zunehmend segmentiert. Präzisionsorientierte Maschinenparks sind in der Pampa-Húmeda-Region verbreitet, während kostenbewusste Käufer in peripheren Gebieten inländische Geräte und Graumarktimporte bevorzugen.

Marktführer der argentinischen Landmaschinenbranche

Deere & Company

CNH Industrial N.V.

AGCO Corporation

Kubota Corporation

Mahindra & Mahindra Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die Chancen in Argentinien konzentrieren sich auf die Beschleunigung der Flottenerneuerung und die zunehmende Verbreitung von Präzisionstechnologie über die dominierende Basis aus Traktoren und Mähdreschern hinweg, während die moderne Mechanisierung auch auf mittelgroße und kleinere Betriebe ausgeweitet wird, die weiterhin sensibel auf Kreditbedingungen und Servicedeckung reagieren. Der Berichtskontext verweist auf eine aktive Vermarktung, einschließlich 17.049 gemeldeter Landmaschineneinheiten für 2025 (+5,9 % gegenüber 2024) und 3.330 im ersten Quartal 2026 verkauften Einheiten (rückläufig im Jahresvergleich), was auf ungleichmäßige Kaufzyklen hindeutet, die tendenziell Anbieter mit stärkeren Finanzierungs-, Service- und Technologiepaketen begünstigen. Auf der Nachfrageseite folgt die Erholung auf den Dürreabschwung 2023–2024 und wird durch Zolländerungen gestärkt, die die Einfuhrkosten für Präzisionsgeräte gesenkt haben, was die Aufmerksamkeit auf präzisionsfähige Traktoren, Mähdrescher und Sämaschinen gelenkt hat.

Kurzfristige Lücken sind am deutlichsten in wasserknappen Regionen und im Bereich der digitalen Erschließung erkennbar. Bewässerungsmaschinen bilden weiterhin eine kleinere Basis, stellen jedoch das am schnellsten wachsende Produktsegment im Untersuchungsumfang dar, unterstützt durch multilaterale Klimafinanzierungskanäle, auf die in der Studie verwiesen wird, sowie durch etablierte Anbieter wie Netafim, Lindsay und Valmont, die Geräte mit agronomischer Unterstützung bündeln können. Ein paralleler Einführungsweg verläuft über Investitions- und Steuer-/Finanzierungserleichterungen, einschließlich der im Handelsbericht vom Juli 2026 genannten Regelung zur Förderung mittlerer Investitionen (RIMI) mit beschleunigter Abschreibung und Mehrwertsteuerrückerstattung für Kapitalgüterkäufe von KMU, was die Wirtschaftlichkeit sensorreicher Geräte und Geräte für die reduzierte Bodenbearbeitung verbessern kann, wenn sie mit den im Bericht beschriebenen Klimafinanzierungs- und Kohlenstoffkredit-Mechanismen kombiniert werden. Mit der Verbesserung der Konnektivität durch den kommerziellen 5G-Rollout von 2024 und die bis Ende 2025 verzeichneten schrittweisen Aktivierungen ländlicher Funkmasten haben OEMs und lokale Gerätehersteller Spielraum, um Telematik-, variable Ausbringungs- und automatisierte Lenkangebote über die am besten vernetzten Gebiete der Pampa Húmeda hinaus auszuweiten, vorausgesetzt, sie gehen auch auf die Verfügbarkeit von Technikern und Cybersicherheitspraktiken für vernetzte Flotten ein.

Aktuelle Branchenentwicklungen

- Juni 2026: Die nationale Regierung erließ das Dekret 483/2026, das die Regelung für den Import gebrauchter Produktionslinien mit automatischer Validierung und festgelegten behördlichen Fristen änderte. Diese Änderung kann den Pool kostengünstigerer Geräte, die nach Argentinien gelangen, erweitern, erfordert jedoch gleichzeitig einen gekoppelten Kauf neuer, im Inland produzierter Waren im Wert von 10 % des FOB-Werts der importierten Ausrüstung, wodurch sich der Wettbewerbsdruck auf lokal montierte und neu importierte Maschinen verändert.

- November 2025: Case IH gab die Erweiterung seines Werks in Ferreyra, Córdoba, bekannt, um die lokale Produktion von Axial-Flow-Mähdreschern zu steigern. Die Kapazitätserweiterung verbessert die Produktverfügbarkeit und den Kundendienst in der Region und erhöht zugleich den technologischen Vergleichsmaßstab unter konkurrierenden OEMs.

- April 2024: John Deere nahm eine Erweiterung des Werks PLA by John Deere in Las Rosas, Santa Fe, in Betrieb, mit dem Ziel einer 50%igen Steigerung der Produktionskapazität für Sä- und Spritzgeräte. Dies stärkt die lokale Versorgung mit Sämaschinen und Feldspritzen und unterstützt eine schnellere Verbreitung präzisionsfähiger Konfigurationen über die heimische Fertigung und Händlernetzwerke.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst den Wert der in Argentinien verkauften und für zentrale landwirtschaftliche Vorgänge wie Bodenvorbereitung, Aussaat, Ernte, Futterarbeiten und Bewässerung eingesetzten Landmaschinen, angegeben in USD für die Untersuchungsjahre.

Ausschlüsse vom Umfang: Diese Größenbestimmung umfasst keine Wiederverkaufswerte gebrauchter Geräte, routinemäßige Reparaturen oder Mehrzweck-Industriemaschinen, die nicht für den landwirtschaftlichen Einsatz bestimmt sind.

Übersicht der Segmentierung

- Nach Maschinentyp

- Traktoren

- Weniger als 40 PS

- 40–99 PS

- Mehr als 100 PS

- Pflug- und Bodenbearbeitungsmaschinen

- Pflüge

- Eggen

- Kultivatoren und Grubber

- Sonstige Pflug- und Bodenbearbeitungsmaschinen

- Pflanzmaschinen

- Drillmaschinen

- Pflanzgeräte

- Streuer

- Sonstige Pflanzmaschinen

- Erntemaschinen

- Mähdrescher

- Feldhäcksler

- Sonstige Erntemaschinen

- Heu- und Futtermaschinen

- Mähwerke

- Ballenpressen

- Sonstige Heu- und Futtermaschinen

- Bewässerungsmaschinen

- Sprinklerberegnung

- Tropfbewässerung

- Sonstige Bewässerungsmaschinen

- Sonstige Maschinentypen

- Traktoren

Datenquellen, Marktgrößenbestimmung und Validierung

Desk-Research

Desk-Research wurde eingesetzt, um die Faktenbasis aufzubauen, die die Nachfrage- und Preisannahmen vor dem Modelllauf stützt. Wir stützten uns auf öffentliche statistische Veröffentlichungen zu Maschinenverkäufen und -umsätzen sowie auf Indikatoren zur landwirtschaftlichen Aktivität, die helfen, Kaufzyklen nach Dürrejahren und in Zeiten strengerer Kreditbedingungen zu erklären.

Typische Quellen umfassten offizielle Statistiken und technische Publikationen wie nationale argentinische Statistikveröffentlichungen zu Landmaschinen, Zolldaten zu Maschinenimporten, FAO-Daten zu landwirtschaftlicher Produktion und Anbaufläche, makroökonomische Reihen von Zentralbank und Regierung zum Kontext von Wechselkurs und Inflation sowie technische Papiere, die Mechanisierung und Bewässerungsakzeptanz verfolgen. Wir prüften außerdem Unternehmensberichte und Investorenpräsentationen, Websites von Verbänden und Berichterstattung der Landwirtschaftspresse, um Veränderungen im Produktmix und Kanalsignale zu verfolgen. Ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten sowie eine Handelsansicht auf Sendungsebene wurden dann verwendet, um Mengenströme und Preispunkte zu validieren. Diese Beispiele sind nicht erschöpfend, und es wurden viele weitere Quellen herangezogen, um Daten zu sammeln, Annahmen zu validieren und offene Fragen zu klären.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich darauf zu validieren, was in Argentinien tatsächlich gekauft wird und wie sich die Preisbildung vollzieht, insbesondere wenn Wechselkursbewegungen Listenpreise schnell verändern. Wir sprachen mit Interessengruppen entlang der OEM-nahen Vertriebskanäle, Händler- und Distributorennetzwerke, großen und mittelgroßen landwirtschaftlichen Betrieben und Servicepartnern, um Produktmix, Zeitpunkt des Ersatzes und die Aufteilung zwischen importierten und lokal montierten Geräten zu bestätigen.

Das Feedback aus den Interviews wurde außerdem genutzt, um die Desk-Research-Annahmen zu Auslastung, Finanzierungsverfügbarkeit, saisonalen Bestellmustern rund um Aussaat und Ernte sowie dazu, wie Landwirte bei sinkenden Margen zwischen Gerätekategorien wechseln, einem Stresstest zu unterziehen.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 31 % | CXOs: 18 % | |

| Mid-Tier: 47 % | Funktions-/Bereichsleiter: 24 % | |

| Kleinere Akteure: 22 % | Manager: 58 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung wurde mit einem Top-Down- und Bottom-Up-Ansatz entwickelt. Zunächst rekonstruieren wir den Nachfragepool aus Signalen zu Maschinenverkäufen in Argentinien und Importströmen und prüfen ihn anschließend gegen selektive Aggregationen aus Lieferanten- und Vertriebskanaldaten. In der Praxis beginnen wir bei den im Umfang erfassten Maschinenkategorien, ordnen die wahrscheinlichen Mengenvolumina je Kategorie dem Anbaukalender zu und wenden kategoriespezifische durchschnittliche Verkaufspreise an, die die Weitergabe der Lokalwährung widerspiegeln.

Zu den wichtigsten im Modell verwendeten Eingaben zählen Anbaufläche und Fruchtfolgemix für wichtige Reihenkulturen, von offiziellen Quellen gemeldete quartalsweise Trends bei Maschinenverkäufen, das Verhältnis zwischen Import- und Inlandsherkunft, die Verfügbarkeit landwirtschaftlicher Kredite und die Richtung der Zinssätze sowie Wechselkurs- und Inflationstrends, die die Preisbildung bei Geräten beeinflussen. Die Prognosen wurden mittels Szenarioanalyse erstellt, da sich der Kaufzeitpunkt verschieben kann, wenn sich Wettererholung, Kreditbedingungen und Importpolitik im selben Jahr ändern.

Wo Bottom-Up-Eingaben unvollständig waren, wurden Lücken durch konservative Interpolation aus vergleichbaren Kategorien und von Händlern gemeldetem Mix geschlossen. Anpassungen wurden dann nur vorgenommen, wenn mehrere Primärbefragte Richtung und Ausmaß der Veränderung bestätigten.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden gegen unabhängige Signale geprüft, unter anderem ob die implizierten Mengenvolumina mit den gemeldeten Trends bei Maschinenverkäufen übereinstimmen und ob die modellierten Preise mit den Handelswerten pro Einheit und angekündigten Listenpreisänderungen konsistent bleiben. Wenn eine Abweichung zu groß erscheint, überprüfen wir die Annahme erneut, kontrollieren die zugrunde liegenden Quellenreihen und nehmen bei Bedarf erneut Kontakt zu Befragten auf, um zu bestätigen, was sich geändert hat, zum Beispiel ein kurzfristiger Importanstieg oder eine verzögerte Kaufsaison.

Vor der endgültigen Freigabe wird das Modell in Schritten von einem Analysten und einem leitenden Prüfer überprüft, sodass Rechenlogik, Mengenlogik und Umfangszuordnung über alle Kategorien hinweg konsistent bleiben. Der Bericht wird jährlich aktualisiert, wobei Zwischenaktualisierungen durch wesentliche Ereignisse wie größere Wechselkursbewegungen, politische Änderungen mit Auswirkungen auf Importe oder starke Verschiebungen beim landwirtschaftlichen Einkommen ausgelöst werden. Vor der Auslieferung wird abschließend ein letzter Durchgang durchgeführt, um die neuesten Datenpunkte widerzuspiegeln.

Marktgröße für Landmaschinen in Argentinien laut Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Landmaschinen in Argentinien stimmen häufig nicht überein, da der berücksichtigte Produktkorb, das als Basisjahr gewählte Jahr und die Art der Umrechnung der Preise in USD stark variieren können. In manchen Fällen wird dieselbe Marktbezeichnung verwendet, obwohl sich eine Schätzung eher auf reine Landmaschinen bezieht, während eine andere auch angrenzende Kategorien oder einen breiteren Satz landwirtschaftlicher Anwendungen erfasst.

Die Tabelle zeigt eine breite Streuung, die hauptsächlich auf Unterschiede im Umfang und bei den Preisannahmen zurückzuführen ist. Dazu zählt, ob Bewässerungs- und Futterausrüstung gemeinsam mit Traktoren und Mähdreschern erfasst werden, und ob die Werte lokale inflationsbedingte Preisentwicklungen widerspiegeln, die anhand eines Jahresdurchschnitts oder eines Stichtagskurses umgerechnet werden. Die Tabelle zeigt zudem, wie aggressive Wachstumsannahmen den Ausgangswert erhöhen können, wenn eine hohe Mechanisierungsakzeptanz angenommen wird, ohne sie an beobachtete Verkaufszyklen in Argentinien anzupassen.

Vergleich von Benchmarks

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 1,55 Mrd. USD (2025) | |

| Globale Beratungsgesellschaft A | 3,70 Mrd. USD (2024) | Verwendet eine breitere Produkt- und Anwendungsperspektive und wendet möglicherweise höhere angenommene Preisniveaus über die Kategorien hinweg an, was den Wert bei der Umrechnung in USD für ein anderes Basisjahr aufblähen kann. |

| Regionale Beratungsgesellschaft B | 1,90 Mrd. USD (2025) | Wendet wahrscheinlich eine höhere Entwicklung des durchschnittlichen Verkaufspreises an und nimmt eine schnellere Ersatzkaufaktivität nach Erholungsjahren an, mit weniger Abgleichen gegen quartalsweise Verkaufssignale und Importwert-Benchmarks. |

Die Tabelle zeigt, dass Umfang und Preisgestaltung die größten Treiber der Abweichung sind, und im Modell von Mordor Intelligence wird der Gesamtwert ausschließlich aus definierten Landmaschinenkategorien aufgebaut und anschließend mit Mengen- und Handelswertsignalen einem Stresstest unterzogen, sodass der USD-Wert an ein realistisches Kaufverhalten gekoppelt bleibt. Mit dieser Struktur lässt sich das Ergebnis leichter reproduzieren, und es bleibt nachvollziehbar auf klare Eingaben zurückführbar, die aktualisiert werden können, wenn sich Verkäufe, Wechselkurse oder Kreditbedingungen ändern.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der argentinische Landmaschinenmarkt im Jahr 2031 erreichen?

Es wird prognostiziert, dass er bis 2031 einen Wert von 2,14 Milliarden USD erreicht und ab 2026 mit einer CAGR von 4,23 % wächst.

Welche Gerätekategorie hält derzeit den größten Umsatzanteil?

Traktoren machen 44,5 % des Marktwerts 2025 aus und sind damit der größte Ausgabenposten.

Warum ist Bewässerungsmaschinen das am schnellsten wachsende Segment?

Chronische Dürre in Cuyo und dem Nordwesten sowie konzessionäre Klimafinanzierung treiben die Systemakzeptanz mit einer CAGR von 5,4 % bis 2031 voran.

Wie beeinflussen Kohlenstoffgutschriften Maschinenkäufe?

Direktsaatbetriebe können 15 bis 25 USD pro Tonne Kohlendioxidäquivalent verdienen und damit 30 % bis 40 % der Gerätekosten über fünf Jahre ausgleichen.

Seite zuletzt aktualisiert am: