Größe und Marktanteil des indischen Landmaschinenmarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

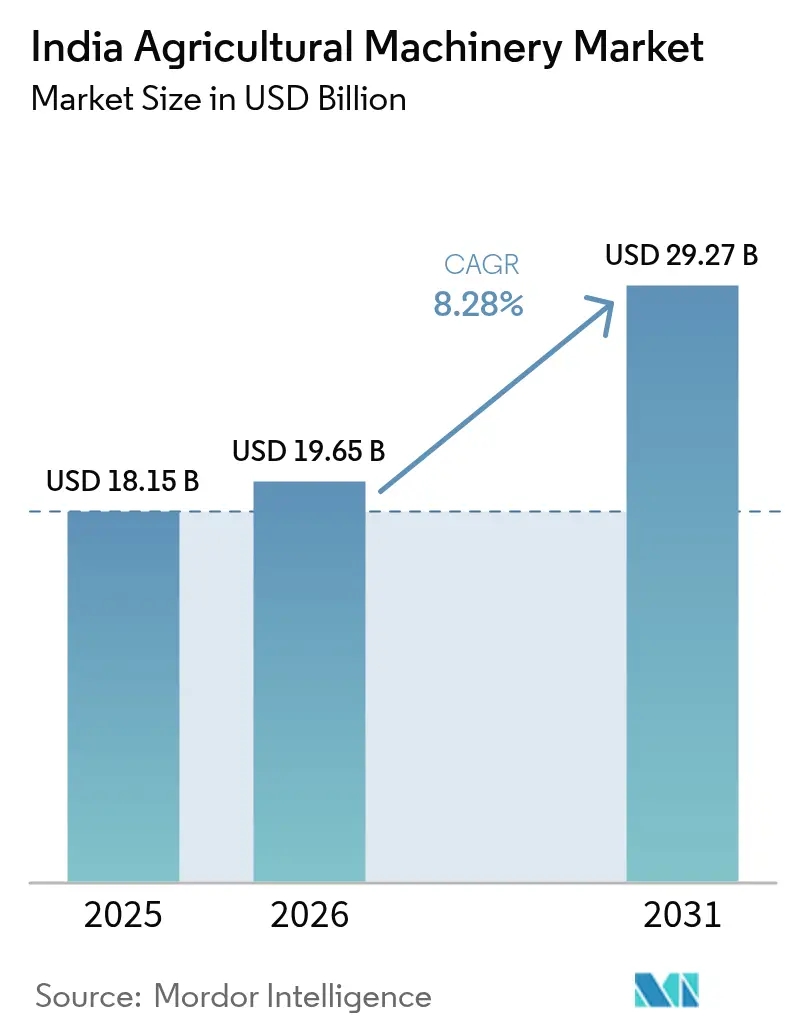

| Marktgröße im Basisjahr (2025) | 18.15 Milliarden US-Dollar |

| Marktgröße (2026) | 19.65 Milliarden US-Dollar |

| Marktgröße (2031) | 29.27 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.28% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Landmaschinenmarkts durch Mordor Intelligence

Die Marktgröße des indischen Landmaschinenmarkts wird im Jahr 2026 auf 19,65 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 18,15 Milliarden USD, mit Projektionen für 2031 von 29,27 Milliarden USD, was einem Wachstum von 8,28 % CAGR über den Zeitraum 2026–2031 entspricht. Robuste Anreize des öffentlichen Sektors, anhaltender Arbeitskräftemangel im ländlichen Raum und eine rasche Digitalisierung konvergieren, um die Einführung von Geräten im ganzen Land zu beschleunigen. Subventionen im Rahmen der Untermission zur landwirtschaftlichen Mechanisierung (SMAM) senken die Anschaffungskosten für Traktoren, Bewässerungssysteme und Präzisionsgeräte, während Lohnmaschinenzentren den Zugang für Kleinbauern erweitern. Die zunehmende Abwanderung in städtische Gebiete verringert die verfügbare landwirtschaftliche Arbeitskraft und drängt die Erzeuger zu mechanisierten Lösungen, die eine rechtzeitige Pflanz- und Erntedurchführung aufrechterhalten können. Parallel dazu schafft die Digitale Landwirtschaftsmission ein Landwirtschaftsregister und eine georeferenzierte Erntedatenbank, die den Einsatz von Präzisionsgeräten und eine datengestützte Finanzierung unterstützen werden. Emissionsvorschriften sowie aufkommende Anreize für emissionsarme Traktoren fördern Investitionen in sauberere Antriebssysteme und positionieren Elektro- und Hybridmodelle als aufkeimende, aber strategisch bedeutsame Wachstumsnische. Der Wettbewerb verschärft sich, da die fünf führenden Anbieter einen Marktanteil von 81,5 % halten, was neue Produkteinführungen und Kapazitätserweiterungen im Bereich mittlerer Traktoren und intelligenter Geräte antreibt.

Wichtigste Erkenntnisse des Berichts

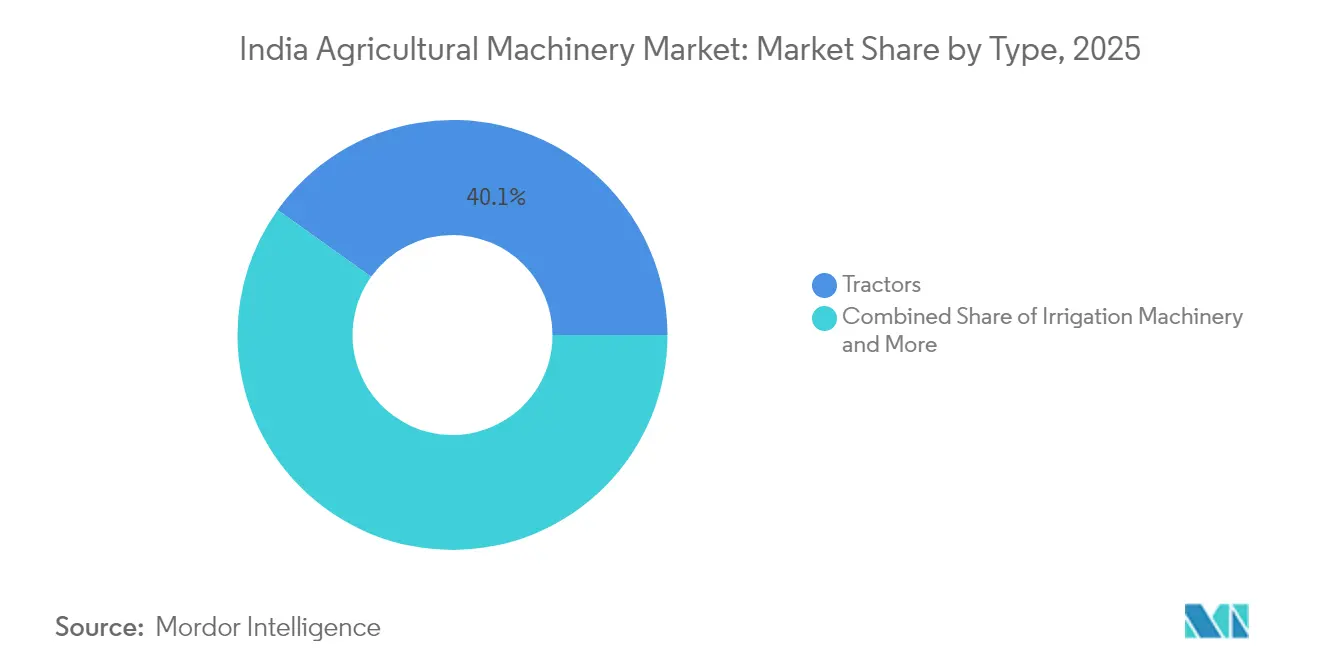

- Nach Typ entfielen im Jahr 2025 40,12 % des Marktanteils des indischen Landmaschinenmarkts auf Traktoren, während Bewässerungsmaschinen bis 2031 voraussichtlich mit einem CAGR von 10,18 % wachsen werden.

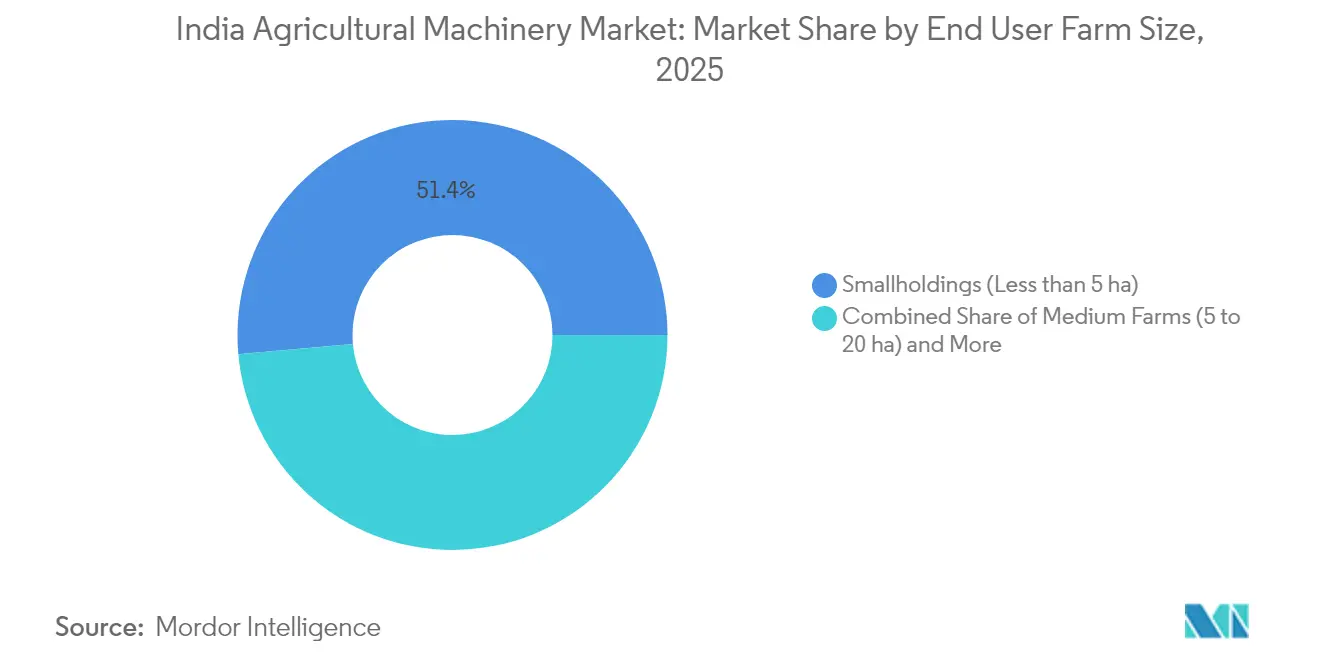

- Nach Endnutzer-Betriebsgröße repräsentierten Kleinbetriebe unter 5 Hektar im Jahr 2025 51,42 % der Marktgröße des indischen Landmaschinenmarkts, und Großbetriebe über 20 Hektar verzeichnen bis 2031 einen CAGR von 11,31 %.

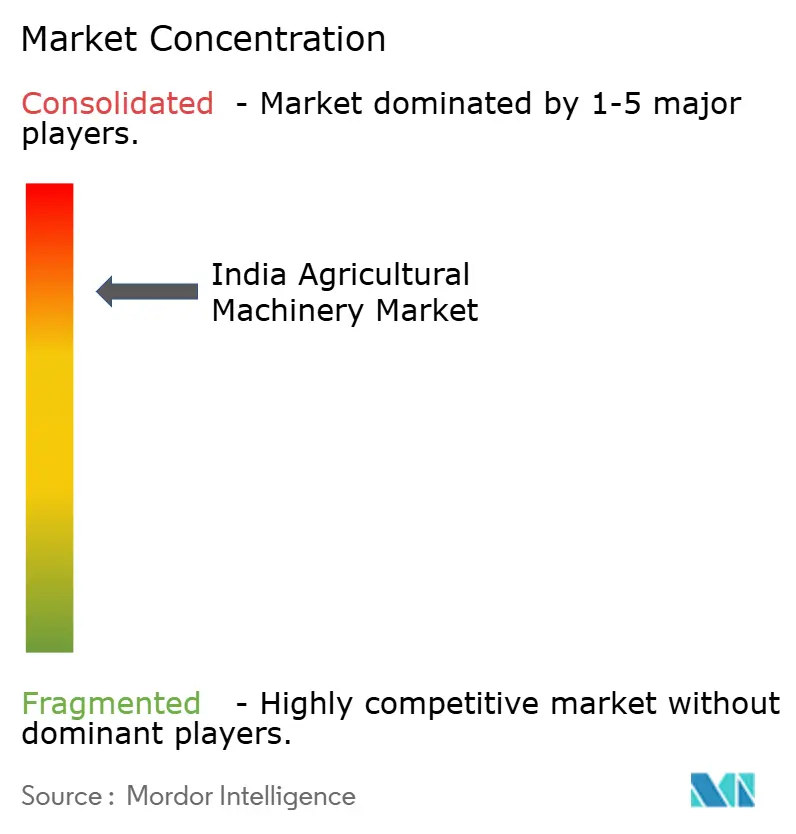

- Der indische Landmaschinenmarkt ist konzentriert, wobei fünf Unternehmen – Mahindra & Mahindra Ltd, TAFE Motors and Tractors Limited, Deere & Company, CNH Industrial N.V. und International Tractors Limited (Sonalika) – im Jahr 2025 einen Marktanteil von 81,12 % halten.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des indischen Landmaschinenmarkts

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatliche Programme zur Förderung der Mechanisierungseinführung | +1.2% | Uttar Pradesh, Punjab und Haryana | Mittelfristig (2–4 Jahre) |

| Arbeitskräftemangel im ländlichen Raum durch anhaltende Abwanderung in städtische Zentren | +0.9% | Bihar, Westbengalen und Uttar Pradesh | Langfristig (≥ 4 Jahre) |

| Aggregation durch Erzeugerorganisationen und Vertragslandwirtschaft | +0.7% | Maharashtra, Karnataka und Westbengalen | Mittelfristig (2–4 Jahre) |

| Digitale Kreditplattformen zur Finanzierungsermöglichung | +0.8% | Gujarat, Maharashtra und Tamil Nadu | Kurzfristig (≤ 2 Jahre) |

| Anreize für elektrische Geräte zur Beschleunigung der Einführung | +0.6% | Punjab, Haryana und Maharashtra | Langfristig (≥ 4 Jahre) |

| Klimaversicherung zugunsten mechanisierter Bewirtschaftung | +0.5% | Rajasthan und Maharashtra | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Programme zur Förderung der Mechanisierungseinführung

Politische Maßnahmen im Rahmen von SMAM gewähren Subventionen von 40 %–50 % auf individuelle Maschinenkäufe und bis zu 80 % auf Lohnmaschinenzentren. Allein in Uttar Pradesh hat SMAM zwischen 2014 und 2024 65,66 Milliarden INR (790 Millionen USD) ausgezahlt, 176.000 Maschinen verteilt und 10.769 Lohnmaschinenzentren eingerichtet, die gemeinsam den Zugang zu leistungsstarken Geräten für Kleinbauerngemeinschaften erweitern.[1]Quelle: Presseinformationsbüro, „Digitale Landwirtschaftsmission: Technologie zur Transformation des Lebens der Landwirte”, PIB.gov.in Ergänzende Initiativen wie die Kisan-Drohnensubvention und kulturspezifische Unterstützung im Rahmen der Nationalen Ernährungssicherheitsmission lenken weitere Nachfrage auf hochpräzise Geräte. Diese Programme minimieren nicht nur die Anschaffungskosten, sondern stärken auch die Kundendienst-Netzwerke und fördern so eine nachhaltige Mechanisierung in verschiedenen agroklimatischen Zonen.

Arbeitskräftemangel im ländlichen Raum durch anhaltende Abwanderung in städtische Zentren

Haushaltsbefragungsdaten zeigen, dass nur 9 % der Haupteinkommensbezieher in der Landwirtschaft verbleiben, gegenüber historischen Werten von über 50 %. Die saisonale Abwanderung erreicht ihren Höhepunkt während der Pflanz- und Erntezeit und verschärft den Arbeitskräftemangel, den die Mechanisierung durch rechtzeitige Bodenbearbeitung, Aussaat und Ernte überbrücken kann.[2]Quelle: Internationales Forschungsinstitut für Nutzpflanzen in den semiariden Tropen, „Trends und Politik der Landmechanisierung in Indien”, ICAR.org.in Mähdrescher reduzieren den Arbeitskräftebedarf um bis zu 30 % und senken die Nachernteverluste um 2–4 Prozentpunkte, was sie in Reis-Weizen-Fruchtfolgen unverzichtbar macht. Die gemeinsame Nutzung von Geräten über Lohnmaschinenzentren nutzt knappe Maschinen weiter, um die Anbauintensität in arbeitskräftearmen Bezirken aufrechtzuerhalten.

Aggregation durch Erzeugerorganisationen und Vertragslandwirtschaft

Mehr als 26.000 Landwirt-Erzeugerorganisationen (FPOs) wurden registriert, mit staatlichen Zuschüssen von bis zu 1,8 Millionen INR (21.700 USD) pro Einheit zur Finanzierung kollektiver Infrastruktur. Die Aggregation stärkt die Verhandlungsmacht und ermöglicht den Masseneinkauf von Traktoren, Pflanzmaschinen und Dreschmaschinen zu günstigen Konditionen. Vertragslandwirtschaft innerhalb von Landwirt-Erzeugerorganisationen (FPOs) schafft zudem planbare Cashflows, die die Kreditrückzahlung mit den Erntezyklen abstimmen und den Erwerb leistungsstärkerer Maschinen anreizen, die einzelne Kleinbauern allein nicht bewältigen könnten.

Digitale Kreditplattformen zur Finanzierungsermöglichung

Über 7,7 Millionen Kisan-Kreditkarten wurden digitalisiert und bieten Betriebskapitallimits von bis zu 500.000 INR (6.000 USD) sowie eine nahtlose Integration mit Gerätehändlern. Fortschrittliche Risikobewertung unter Verwendung von Satellitenbildern und Ertragsanalysen hat die Kreditgenehmigungszeiten auf unter 72 Stunden verkürzt und die Ausfallquoten um 120 Basispunkte gesenkt, was Kreditgeber dazu veranlasst, nutzungsbasierte Traktordarlehen und integrierte Versicherungspakete einzuführen. Zugängliche Finanzierung beschleunigt den indischen Landmaschinenmarkt, indem sie latente Nachfrage unter kreditbeschränkten Landwirten erschließt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Gerätekosten und eingeschränkter Kreditzugang | -1.1% | Bihar, Odisha und östliche Bundesstaaten | Mittelfristig (2–4 Jahre) |

| Zersplitterte Landbesitzverhältnisse begrenzen die Skaleneffizienz | -0.8% | Punjab, Haryana und Uttar Pradesh | Langfristig (≥ 4 Jahre) |

| Emissionsnormen variieren je nach Bundesstaat | -0.4% | Industrialisierte Regionen | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten Telematiktechnikern | -0.3% | Ländliche Bezirke landesweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Gerätekosten und eingeschränkter Kreditzugang

Trotz großzügiger Subventionen erfordert ein Traktor mittlerer Leistung noch immer einen Aufwand von über 600.000 INR (7.200 USD), ein Betrag, der für viele Kleinbauern unerreichbar ist. Formelle Kreditgeber verlangen häufig Sicherheiten, und die Zinsspannen liegen 200–300 Basispunkte über dem Leitzins, was Großinvestitionen abschreckt. Lohnmaschinenzentren mildern die Kostenhürde, sind jedoch ungleichmäßig verteilt: Ostindien beherbergt weniger als 12 Zentren pro Bezirk gegenüber 45 oder mehr in Teilen des Nordens, was regionale Ungleichheiten perpetuiert.

Zersplitterte Landbesitzverhältnisse begrenzen die Skaleneffizienz

Die durchschnittliche Betriebsfläche ist auf 0,2 Hektar geschrumpft, was selbst genutzte Maschinen wirtschaftlich unrentabel macht. Die enge Feldgeometrie erschwert die Manövrierfähigkeit von Mähdreschern und Feldspritzen und erhöht die Betriebskosten pro Hektar. Während die Aggregation durch Erzeugerorganisationen und Landpachtreformen sich weiterentwickeln, schränkt das strukturelle Hemmnis der Zersplitterung weiterhin die Durchdringung mit Großgeräten im indischen Landmaschinenmarkt ein.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Traktoren verankern die Einführung, während Bewässerung beschleunigt

Traktoren behielten im Jahr 2025 einen Umsatzanteil von 40,12 % und unterstreichen damit ihre grundlegende Rolle bei der Bodenbearbeitung und dem Transport in verschiedenen Anbausystemen. Bewässerungsmaschinen sind das am schnellsten wachsende Segment, wobei Mikrobewässerungspumpen und Tropfsysteme mit einem CAGR von 10,18 % voranschreiten, angetrieben durch Dürrebekämpfungsprogramme und steigende Stromtarife, die eine präzise Bewässerung begünstigen. Gerätesegmente, einschließlich Pflüge, Eggen und Rotovators, profitieren vom Mechanisierungsschub in der Kleinbauernlandwirtschaft, wo diese Geräte Einstiegsmechanisierungslösungen bieten, die geringere Kapitalinvestitionen als Traktoren erfordern. Erntemaschinen verzeichnen ein stetiges Wachstum, da der Arbeitskräftemangel in Spitzenzeiten zunimmt, wobei Mähdrescher und Feldhäcksler für die rechtzeitige Ernte im kommerziellen Anbau unverzichtbar werden.

Adapter, die globale Satellitennavigationssysteme mit herkömmlichen Geräten verbinden, wandeln konventionelle Traktoren in intelligente Maschinen um, die geradliniges Pflügen und Saatgutplatzierung mit einer Präzision von ±2,5 cm ausführen und den Betriebsmitteleinsatz um 6 %–8 % reduzieren. Elektrisch unterstützte Rotovators und akkubetriebene Obstgarten-Sprühgeräte gewinnen bei Obstbauern an Bedeutung, wo geringer Lärm und Nullemissionen geschätzt werden. Der indische Landmaschinenmarkt diversifiziert sich weiter, da Ballenpressen, Mähwerke und Mulcher im Rahmen von Rückstandsmanagementprogrammen zur Eindämmung von Feldverbrennung an Relevanz gewinnen. Marktführer reagieren mit modularen Anbausystem-Ökosystemen, die es einem einzigen Traktorfahrgestell ermöglichen, über 20 aufgabenorientierte Geräte zu unterstützen und so die Eigentumskosten auf mehrere Einnahmequellen zu verteilen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer-Betriebsgröße: Kleinbetriebe dominieren, doch Großbetriebe wachsen stark

Kleinbetriebe unter 5 Hektar erfassten im Jahr 2025 51,42 % des indischen Landmaschinenmarkts und spiegeln die strukturelle Dominanz von Kleinstbetrieben wider. Diese Erzeuger tendieren zu Traktoren mit geringer Leistung (20–35 PS) und Einstiegsgeräten mit einem Preis unter 175.000 INR (2.100 USD). Mittlere Betriebe mit 5–20 Hektar machen 35,02 % des Umsatzes aus und zeigen eine wachsende Nachfrage nach Präzisionssämaschinen und Mehrkulturdreschen, die die Umrüstzeiten zwischen aufeinanderfolgenden Kulturen verkürzen.

Großbetriebe über 20 Hektar verzeichnen mit einem CAGR von 11,31 % bis 2031 das höchste Wachstum, da die Konsolidierung in stadtnahen Gürteln und exportorientierten Rohstoffzonen zunimmt. Diese Gruppe investiert in Traktoren mit 45–70 PS, Mähdrescher und variable Düngemittelausbringer, die Skaleneffekte verbessern. Staatliche Maßnahmen zielen speziell auf kleine und marginale Landwirte durch erhöhte Subventionen und Lohnmaschinenzentren ab und schaffen Wege für den Zugang zur Mechanisierung unabhängig von der Betriebsgröße, während sie den Übergang zu effizienteren landwirtschaftlichen Strukturen unterstützen. Integrierte Telematik-Dashboards helfen Gutsverwaltern, die Flottenauslastung und die vorausschauende Wartung zu überwachen und Verfügbarkeitsverbesserungen von mehr als 5 Prozentpunkten zu erzielen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Punjab und Haryana machen gemeinsam einen erheblichen Anteil der gesamten Traktorverkäufe aus, obwohl sie nur 7 % der nationalen Anbaufläche halten, was die hohe Verfügbarkeit von Maschinenleistung von über 3 kW pro Hektar widerspiegelt. Subventionierte Rückstandsmanagement-Kits und günstige Mindestunterstützungspreise halten die Nachfrage nach Strohballenpressen und Wendepflügen aufrecht, die offene Feldverbrennungsepisoden reduzieren. Diese beiden Bundesstaaten veranschaulichen ein reifes Mechanisierungsplateau, auf dem Ersatz- und Technologie-Upgrade-Zyklen anstelle von Erstkäufen das Wachstum antreiben.

Maharashtra und Gujarat zeigen diversifizierte Anbaumuster, die Geräte von Baumwollpflückern bis hin zu Tropfleitungsinstallationsanlagen erfordern. Der dramatische 850-fache Anstieg der Rotovator-Einführung in Vidarbha innerhalb eines Jahrzehnts unterstreicht die latente Nachfrage, sobald Preis- und Kreditbarrieren gesenkt werden. Gujarats Gartenbaucluster setzen Fertigationspumpen und Gewächshaussprühgeräte ein und helfen dem Bundesstaat, Indiens höchste Mikrobewässerungsabdeckung von 65 % der bewässerten Fläche zu erreichen. Die fortschrittlichen Maßnahmen und Landwirtebildungsprogramme des Bundesstaates schaffen ein für die Technologieeinführung förderliches Umfeld, wobei digitale Landwirtschaftsinitiativen durch öffentlich-private Partnerschaften und Demonstrationsprojekte an Bedeutung gewinnen.

Östliche und zentrale Regionen stellen die nächste Grenze dar, wobei allein Uttar Pradesh eine Verdoppelung der Maschinenleistung von 2,0 kW pro Hektar auf 4,0 kW benötigt, um den prognostizierten Nahrungsmittelbedarf zu decken. Die Aggregation durch Landwirt-Erzeugerorganisationen (FPOs) und staatlich geförderte Lohnmaschinenzentren sind der Schlüssel zur Skalierung der Maschinendichte, insbesondere in reisdominierten Bezirken, wo Schlämmen und Verpflanzen arbeitsintensiv sind. Unterdessen führen Karnataka und Tamil Nadu Südindien bei der Integration digitaler Beratung mit Gerätedienstleistungen an, was durch E-Erntebuchungssysteme veranschaulicht wird, die die Maschinenverfügbarkeit mit Phänologieprognosen synchronisieren. Zusammen positionieren diese Initiativen den indischen Landmaschinenmarkt für ein geografisch ausgewogenes Wachstum im kommenden Jahrzehnt.

Wettbewerbslandschaft

Der indische Landmaschinenmarkt bleibt konzentriert, wobei Mahindra & Mahindra Ltd, TAFE Motors and Tractors Limited, Deere & Company, CNH Industrial N.V. und International Tractors Limited (Sonalika) im Jahr 2024 gemeinsam einen Anteil von 81,5 % halten. Mahindra & Mahindra Ltd baute seine Führungsposition im Geschäftsjahr 2025 auf 43,3 % aus, indem es ein Händlernetz mit 1.200 Standorten nutzte und die OJA-Smart-Traktor-Plattform einführte, die Automatisierung und Ferndiagnose integriert. Das 100-Millionen-USD-Greenfield-Werk von Deere & Company in Maharashtra zielt auf den Export von Traktoren mittlerer Leistung ab und positioniert das Unternehmen, um die bestehende Marktführerschaft in Premium-Nutzfahrzeugsegmenten herauszufordern.

Technologische Differenzierung ist von größter Bedeutung. Das MYOJA-Intelligenzpaket von Mahindra & Mahindra Ltd bietet Kabinenbildschirme und Geofence-Warnungen, während Escorts Kubota Limited die Motortechnologie von Kubota für verbesserte Kraftstoffeffizienz integriert. CNH Industrial N.V. erprobt 4G-fähige Mähdrescher, die Echtzeit-Ertragskarten an Cloud-Dashboards übertragen und die Betriebsmitteloptimierung unterstützen. Inländische Innovatoren wie VST Tillers Tractors Ltd. verlagern sich schrittweise von zweirädrigen auf kompakte vierrädrige Traktoren und zielen auf Nischen im Obst- und Gartenbau ab, wo Manövrierfähigkeit entscheidend ist.

Strategische Allianzen beschleunigen Forschung und Entwicklung sowie die Marktdurchdringung. Mahindra & Mahindra Ltd arbeitet mit Mitsubishi Mahindra Agricultural Machinery an kompakten Dieselmotoren zusammen, während Deere & Company mit indischen Start-ups für KI-basierte Unkrauterkennung kooperiert. Die politisch getriebene Elektrifizierung eröffnet ein Greenfield-Segment, in dem neue Marktteilnehmer Batteriewechselsysteme entwickeln, die auf abgelegene Dörfer ohne kontinuierliche Netzstromversorgung zugeschnitten sind. Da die Emissionsvorschriften strenger werden, nutzen größere Unternehmen Skaleneffekte im Compliance-Engineering und verbreitern potenziell den Wettbewerbsvorsprung gegenüber kleineren Montageunternehmen im indischen Landmaschinenmarkt.

Marktführer der indischen Landmaschinenbranche

TAFE Motors and Tractors Limited

Deere & Company

CNH Industrial N.V.

International Tractors Limited (Sonalika)

Mahindra & Mahindra Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Deere & Company stellte in Indien den Traktor 5130M vor, der über eine Kapazität von 130 PS verfügt und damit der leistungsstärkste Traktor des Landes ist. Der Traktor integriert GearPro- und PermaClutch-Technologien sowie intelligente Konnektivitätsfunktionen und Präzisionslandwirtschaftsfähigkeiten zur Verbesserung der Betriebseffizienz und Reduzierung des Kraftstoffverbrauchs.

- Dezember 2024: Mahindra Tractors schloss eine Partnerschaft mit der Punjab National Bank (PNB), um Händlerfinanzierungslösungen bereitzustellen, die darauf abzielen, die Bestandsfinanzierung zu verbessern und die Traktoren-Verfügbarkeit auf ländlichen Märkten zu erhöhen. Die Partnerschaft unterstützt die landwirtschaftliche Mechanisierung, indem sie Händlern einen besseren Zugang zu Mitteln verschafft und den Traktorenvertrieb verbessert.

- Juni 2024: New Holland, eine Marke von CNH Industrial N.V., brachte in Indien den Traktor WORKMASTER 105 auf den Markt. Dieses Modell mit über 100 PS verfügt über einen TREM-IV-emissionsnormkonformen Motor und bringt fortschrittliche Technologie, Qualität und Leistung zu indischen Kunden. Der Traktor ist mit einem FPT-Motor ausgestattet, der 106 PS leistet, und umfasst Merkmale wie eine Hubkapazität von 3.500 kg, elektrohydraulischen Allradantrieb und einen luftgefederten Sitz mit verstellbarer Rückenlehne.

- Februar 2024: International Tractors Limited (Sonalika) stellte 10 neue Tiger-Traktoren im Leistungsbereich von 40–75 PS vor. Die Traktoren verfügen über fünf neue Motoren, Mehrganggetriebe und 5G-Hydraulik zur Verbesserung von Leistung, Kraftstoffeffizienz und Vielseitigkeit. Die europäisch gestaltete Baureihe bedient verschiedene landwirtschaftliche und gewerbliche Anwendungen und unterstützt Sonalikas Präsenz auf dem Exportmarkt.

Berichtsumfang des indischen Landmaschinenmarkts

Landmaschinen sind mechanische Strukturen und Geräte, die in der Landwirtschaft oder für andere landwirtschaftliche Zwecke eingesetzt werden. Der indische Landmaschinenmarkt ist nach Typ segmentiert (Traktoren (weniger als 50 PS, 50 bis 75 PS, 76 bis 100 PS, 101 bis 150 PS, mehr als 150 PS), Geräte (Pflüge, Eggen, Rotovators und Kultivatoren, Sämaschinen und Düngerstreuer sowie weitere Geräte), Bewässerungsmaschinen (Sprinklermaschinen, Tropfbewässerung und weitere Bewässerungsmaschinen), Erntemaschinen (Mähdrescher, Feldhäcksler und weitere Erntemaschinen) sowie Heu- und Futtermaschinen (Mähwerke und Aufbereiter, Ballenpressen und weitere Heu- und Futtermaschinen). Der Bericht bietet Marktgröße und Prognose in Wertangaben (USD) für alle oben genannten Segmente.

| Traktoren | Weniger als 50 PS |

| 50 bis 75 PS | |

| 76 bis 100 PS | |

| 101 bis 150 PS | |

| Mehr als 150 PS | |

| Geräte | Pflüge |

| Eggen | |

| Rotovators und Kultivatoren | |

| Sämaschinen und Düngerstreuer | |

| Weitere Geräte (Erdbohrer, Motorhacken usw.) | |

| Bewässerungsmaschinen | Sprinklerbewässerung |

| Tropfbewässerung | |

| Weitere Bewässerungsmaschinen (Kreisberegnungsanlagen, Mikrosprinkler usw.) | |

| Erntemaschinen | Mähdrescher |

| Feldhäcksler | |

| Weitere Erntemaschinen (Zuckerrohrernter, Kartoffelernter usw.) | |

| Heu- und Futtermaschinen | Mähwerke und Aufbereiter |

| Ballenpressen | |

| Weitere Heu- und Futtermaschinen (Wender, Rechen usw.) |

| Kleinbetriebe (weniger als 5 ha) |

| Mittlere Betriebe (5 bis 20 ha) |

| Großbetriebe (mehr als 20 ha) |

| Nach Typ | Traktoren | Weniger als 50 PS |

| 50 bis 75 PS | ||

| 76 bis 100 PS | ||

| 101 bis 150 PS | ||

| Mehr als 150 PS | ||

| Geräte | Pflüge | |

| Eggen | ||

| Rotovators und Kultivatoren | ||

| Sämaschinen und Düngerstreuer | ||

| Weitere Geräte (Erdbohrer, Motorhacken usw.) | ||

| Bewässerungsmaschinen | Sprinklerbewässerung | |

| Tropfbewässerung | ||

| Weitere Bewässerungsmaschinen (Kreisberegnungsanlagen, Mikrosprinkler usw.) | ||

| Erntemaschinen | Mähdrescher | |

| Feldhäcksler | ||

| Weitere Erntemaschinen (Zuckerrohrernter, Kartoffelernter usw.) | ||

| Heu- und Futtermaschinen | Mähwerke und Aufbereiter | |

| Ballenpressen | ||

| Weitere Heu- und Futtermaschinen (Wender, Rechen usw.) | ||

| Nach Endnutzer-Betriebsgröße | Kleinbetriebe (weniger als 5 ha) | |

| Mittlere Betriebe (5 bis 20 ha) | ||

| Großbetriebe (mehr als 20 ha) | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der Wert des indischen Landmaschinenmarkts im Jahr 2026?

Der Markt beläuft sich im Jahr 2026 auf 19,65 Milliarden USD und wird bis 2031 voraussichtlich 29,27 Milliarden USD erreichen.

Wie schnell schreitet die Elektrifizierung von Traktoren in Indien voran?

Pilotprogramme zeigen, dass Elektrotraktoren die Betriebskosten um 18 % senken können, und spezielle Subventionen im Rahmen von PM E-DRIVE beschleunigen die Kommerzialisierung.

Welches Segment wächst am schnellsten?

Bewässerungsmaschinen führen mit einem CAGR von 10,18 % bis 2031, da wassereffiziente Technologien an Bedeutung gewinnen.

Warum sind Lohnmaschinenzentren wichtig?

Sie bündeln kapitalintensive Maschinen, damit Kleinbauern Geräte in Spitzenzeiten mieten können, was die Produktivität ohne hohe Vorabinvestitionen steigert.

Seite zuletzt aktualisiert am: