Marktgröße und Marktanteil der Anwendungstransformation

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 29.33 Milliarden US-Dollar |

| Marktgröße (2031) | 50.61 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.52% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Anwendungstransformation von Mordor Intelligence

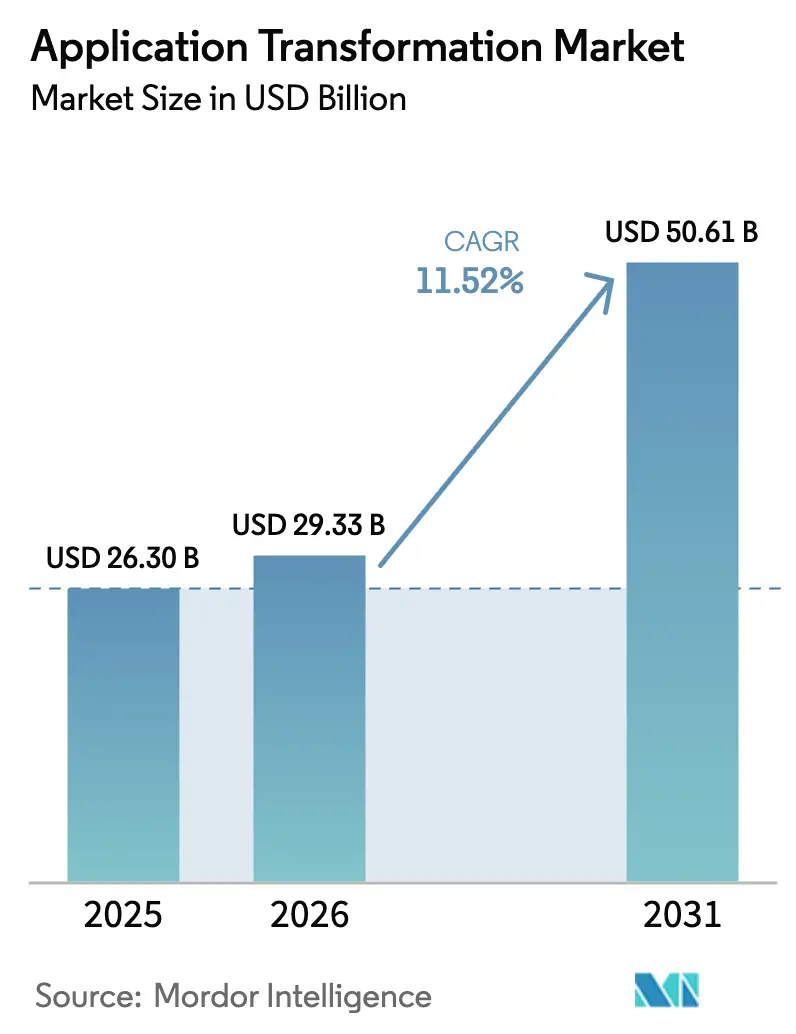

Die Marktgröße für Anwendungstransformation wird voraussichtlich von USD 26,3 Milliarden im Jahr 2025 auf USD 29,33 Milliarden im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 11,52 % über den Zeitraum 2026–2031 USD 50,61 Milliarden erreichen. Das Wachstum resultiert daraus, dass Unternehmen veraltete Infrastrukturen zugunsten cloud-nativer Architekturen abschaffen, was die Betriebskosten senkt und die digitale Bereitstellung beschleunigt. Die Standardisierung rund um Kubernetes, die rasche Einführung KI-gestützter Code-Refactoring-Tools sowie herstellerseitig verwaltete ergebnisbasierte Preismodelle verkürzen Transformationszeiträume und reduzieren Risiken. Unternehmen bevorzugen zudem die Hybrid-Cloud-Bereitstellung, da sie ein Gleichgewicht zwischen Kontrolle und Skalierbarkeit herstellt, während staatliche Programme zur Finanzierung der digitalen Modernisierung die Nachfrage in regulierten Branchen beschleunigen. Die Wettbewerbsintensität steigt, da globale Systemintegratoren KI-Fähigkeiten hinzufügen, um Marktanteile gegenüber cloud-nativen Spezialisten zu verteidigen.

Wichtigste Erkenntnisse des Berichts

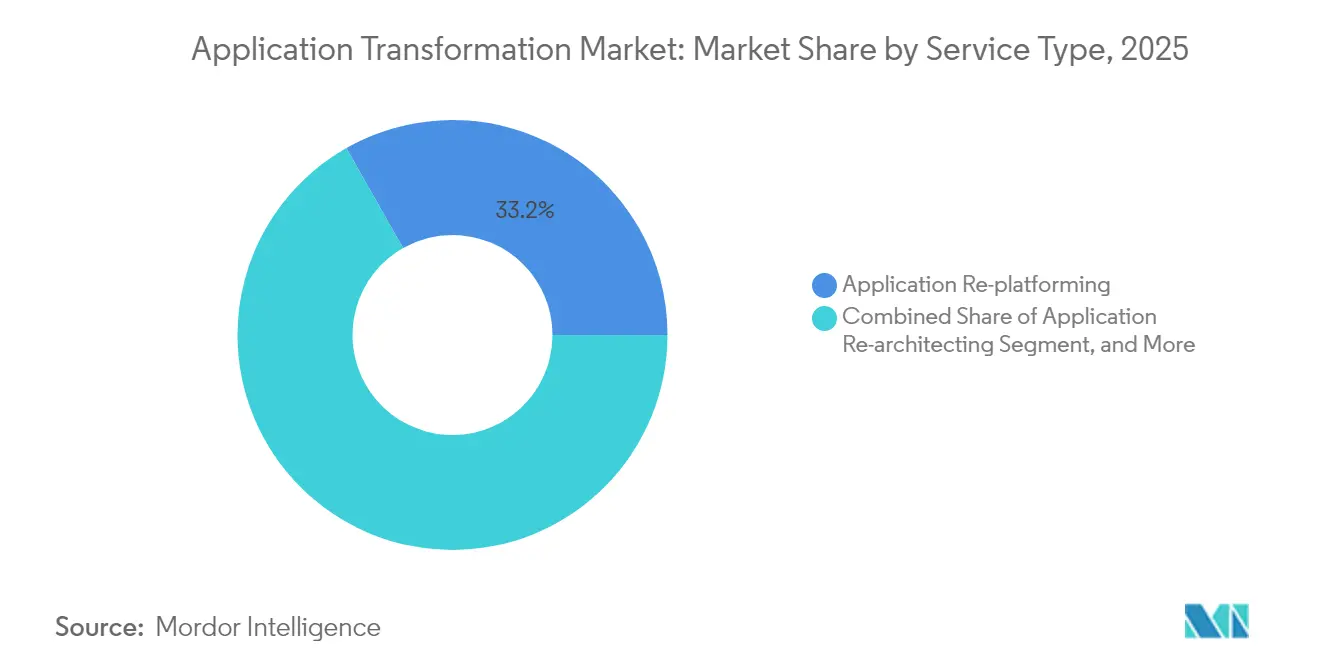

- Nach Servicetyp erfasste das Anwendungs-Re-Platforming im Jahr 2025 einen Marktanteil von 33,22 % am Markt für Anwendungstransformation; Re-Architecting wird voraussichtlich bis 2031 mit einer CAGR von 12,42 % wachsen.

- Nach Bereitstellungsmodus hielt das Hybrid-Cloud-Segment im Jahr 2025 einen Marktanteil von 41,02 % am Markt für Anwendungstransformation und verzeichnete zugleich die schnellste Wachstumsrate von 12,85 % bis 2031.

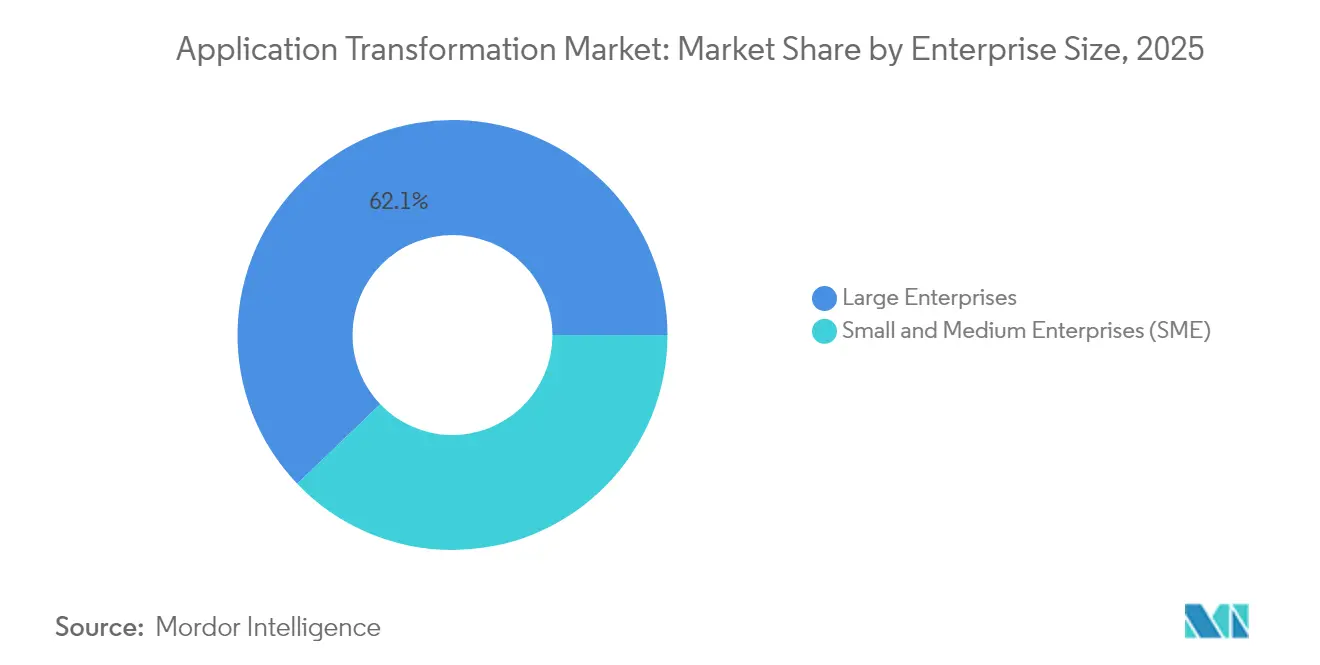

- Nach Unternehmensgröße entfielen im Jahr 2025 62,15 % der Marktgröße für Anwendungstransformation auf Großunternehmen, während KMU voraussichtlich mit einer CAGR von 14,05 % bis 2031 wachsen werden.

- Nach Branchenvertikale führte BFSI mit einem Anteil von 26,10 % an der Marktgröße für Anwendungstransformation im Jahr 2025, und das Gesundheitswesen wird voraussichtlich bis 2031 mit einer CAGR von 13,76 % expandieren.

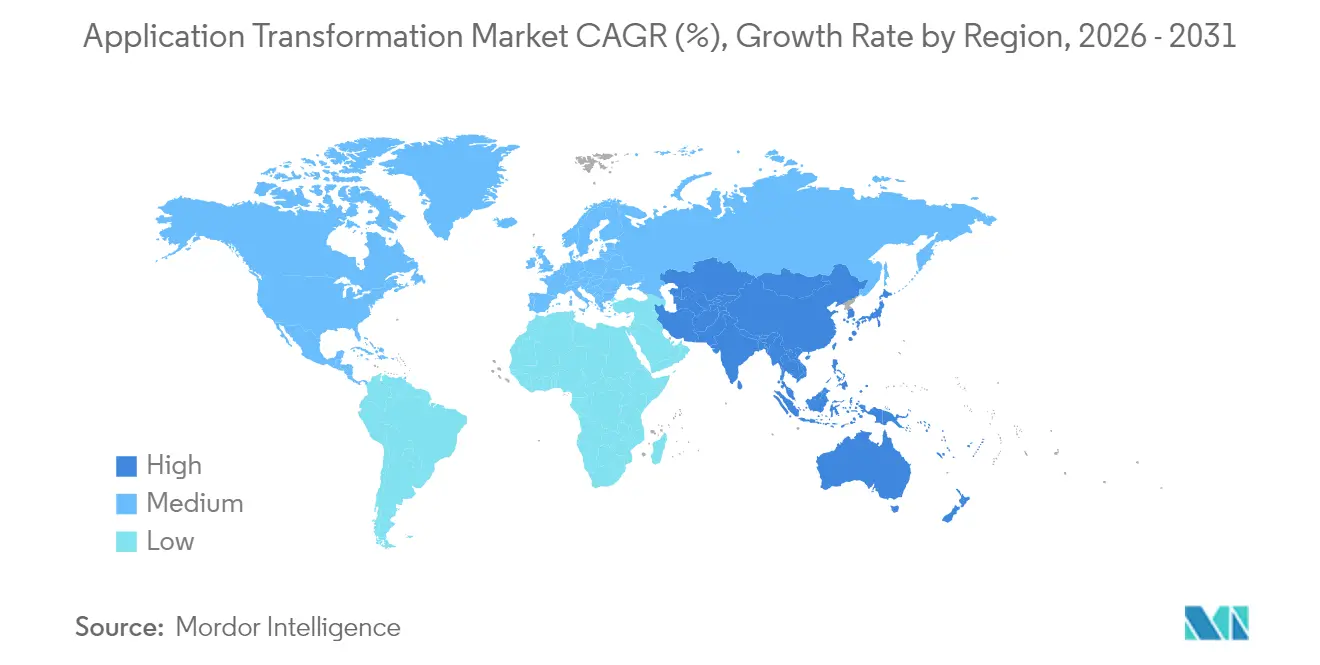

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Anteil von 37,78 % am Markt für Anwendungstransformation, während die Region Asien-Pazifik voraussichtlich mit einer CAGR von 14,35 % bis 2031 wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Anwendungstransformation

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kosteneinsparungen durch Legacy-Modernisierung | +2.10% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Beschleunigung der cloud-nativen Einführung | +2.80% | Global, angeführt von Asien-Pazifik und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Shift-Left-Sicherheitsanforderungen | +1.40% | Nordamerika und Europa, Ausweitung auf APAC | Mittelfristig (2–4 Jahre) |

| Standardisierung der Container-Orchestrierung | +1.90% | Global, mit früher Einführung in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| KI-gestütztes Code-Refactoring | +2.30% | Nordamerika und Europa, aufkommend in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Herstellerseitig verwaltete ergebnisbasierte Preisgestaltung | +1.20% | Global, mit Pilotprogrammen in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kosteneinsparungen durch Legacy-Modernisierung

Unternehmen priorisieren weiterhin die Modernisierung, da Legacy-Systeme bis zu 70 % der IT-Budgets allein für die Wartung verbrauchen. Das Re-Platforming von Mainframes kann die Betriebskosten um bis zu 50 % senken, während containerisierte Bereitstellung die Ressourcenauslastung von 15 % auf nahezu 70 % steigert. Globale Banken bestätigen die Vorteile; JPMorgan Chase meldete nach der systematischen Modernisierung tausender Workloads jährliche Technologieeinsparungen von USD 2 Milliarden.[1]JPMorgan Chase & Co., "Jahresbericht 2024," JPMorgan Chase, jpmorganchase.com Vorhersehbare Abonnementpreise stimulieren Initiativen zusätzlich, indem Kapitalausgaben in überschaubare Betriebsausgaben umgewandelt werden.

Beschleunigung der cloud-nativen Einführung

Unternehmen wechseln zu cloud-nativen Architekturen, weil Microservices, serverlose Ansätze und API-First-Design die Release-Zyklen verkürzen und das systemweite Ausfallrisiko reduzieren. Im Jahr 2024 stellte die Cloud Native Computing Foundation fest, dass die Kubernetes-Einführung bei Unternehmen, die bereits Container betreiben, 96 % erreicht hat. Organisationen, die Microservices einsetzen, berichten von einer um 50 % schnelleren Markteinführungszeit für neue Funktionen und 75 % weniger Bereitstellungsvorfällen.[2]Google Cloud Architecture Center, "Cloud-Architektur-Framework," Google Cloud, cloud.google.com Der wirtschaftliche Nutzen von Continuous Delivery veranlasst Vorstände, aggressive Modernisierungs-Roadmaps zu finanzieren.

Standardisierung der Container-Orchestrierung

Kubernetes ist zum De-facto-Laufzeitziel sowohl für Legacy- als auch für Greenfield-Anwendungen geworden und beseitigt Anbieterabhängigkeiten sowie ermöglicht einheitliches DevOps-Tooling.[3]Red Hat Analysts, "State of Kubernetes Security Report 2024," Red Hat, redhat.com Unternehmen berichten von einer 40-prozentigen Reduzierung des Infrastrukturverwaltungsaufwands und einer 60-prozentigen Steigerung der Bereitstellungskonsistenz, sobald Legacy-Anwendungen containerisiert sind. Ein reichhaltiges Ökosystem aus Plug-ins für Richtlinien, Netzwerke und Beobachtbarkeit konkurriert mittlerweile mit traditionellen App-Server-Stacks und ermöglicht es risikoaversen Branchen, kritische Workloads zu migrieren.

KI-gestütztes Code-Refactoring

Auf großen Sprachmodellen basierende Tools erkennen automatisch Abhängigkeiten, erstellen Modernisierungs-Roadmaps und schreiben neue Unit-Tests. GitHub Copilot zeigt bei Code-Generierungsaufgaben Produktivitätssteigerungen von 55 %, während IBM watsonx Code Assistant die Analysezeit bei Mainframe-Workloads um 60 % reduziert.[4]GitHub Research Group, "Quantifying GitHub Copilot Impact on Developer Productivity," GitHub Blog, github.blog Diese Gewinne wandeln mehrjährige Neuentwicklungen in vierteljährliche Ziele um und erleichtern die Genehmigung von Business Cases erheblich.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Lücken in der Sichtbarkeit technischer Schulden | -1.80% | Global, besonders ausgeprägt in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Risiko migrationsbedingter Ausfallzeiten | -2.10% | Global, mit höheren Auswirkungen in regulierten Branchen | Mittelfristig (2–4 Jahre) |

| Mangel an Mainframe-Fachkräften | -1.30% | Nordamerika und Europa, aufkommend in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Cloud-Kosteninflation | -1.60% | Global, mit Schwerpunkt in reifen Cloud-Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Lücken in der Sichtbarkeit technischer Schulden

73 % der Unternehmen sind nicht in der Lage, technische Schulden zu quantifizieren, was die Umfangsbestimmung und Budgetplanung erschwert.[5]SonarSource Team, "2024 State of Software Quality Report," SonarSource, sonarsource.com Versteckte Abhängigkeiten und veraltete Dokumentation verlängern Transformationszeiträume, untergraben das Vertrauen der Führungsebene und erzwingen häufig eine Neuplanung mitten im Projekt. Reverse-Engineering-Tools helfen, doch die große Heterogenität der Technologie schränkt die Automatisierungsabdeckung weiterhin ein.

Risiko migrationsbedingter Ausfallzeiten

Unternehmenskritische Systeme bleiben rund um die Uhr online und lassen nur sehr kleine Migrationsfenster zu. Finanzdienstleistungsplattformen beispielsweise tolerieren nahezu keine Ausfälle, da jede Minute Ausfallzeit Umsatz und Compliance gefährdet. Blue-Green- und Canary-Release-Strategien mindern das Risiko, erfordern jedoch eine ausgefeilte Orchestrierung und ausgereifte DevOps-Fähigkeiten, die vielen Unternehmen noch fehlen.[6]Microsoft Azure Writers, "Azure-Architekturdokumentation," Microsoft, docs.microsoft.com Vorstände bestehen daher auf inkrementellen Pilotprojekten, bevor sie umfangreichere Programme finanzieren, was die vollständige Portfolio-Modernisierung verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicetyp: Re-Architecting gewinnt an Dynamik trotz Dominanz des Re-Platformings

Das Anwendungs-Re-Platforming hielt im Jahr 2025 einen Marktanteil von 33,22 % am Markt für Anwendungstransformation und erzielte einen Umsatz von USD 8,74 Milliarden, was seine Attraktivität als schnellen Lift-and-Shift-Weg in die Cloud bestätigt. Re-Architecting wird jedoch voraussichtlich bis 2031 mit einer CAGR von 12,42 % expandieren, da Unternehmen langfristige Agilität durch Microservices, Event-Streaming und domänengetriebenes Design anstreben. Walmart migrierte in einer frühen Phase 95 % seines Commerce-Stacks mit minimalen Code-Änderungen und wechselte dann zum Re-Architecting, um weitere Skalierbarkeit zu erschließen.

Der Wandel vollzieht sich, weil Re-Platforming allein die sich entwickelnden Anforderungen an Latenz, Compliance und Resilienz nicht erfüllen kann. Container, Service-Meshes und serverlose Laufzeiten fördern tiefgreifendere Neuentwicklungen, die Monolithen in lose gekoppelte Domänen zerlegen. Unternehmen, die Sicherheit priorisieren, bevorzugen ebenfalls Re-Architecting, da es granulare Identitätskontrolle und Zero-Trust-Muster einbettet. Beratungspartner vermarkten daher phasenweise Transformationsreisen, die mit Re-Platforming für schnellen ROI beginnen und zu Re-Architecting für nachhaltige Wettbewerbsfähigkeit übergehen.

Nach Bereitstellungsmodus: Hybrid Cloud behauptet Führungsposition durch Risikominimierung

Hybrid Cloud entfiel im Jahr 2025 auf 41,02 % des Marktanteils für Anwendungstransformation und wird voraussichtlich auch das Wachstum mit einer CAGR von 12,85 % anführen, was bis 2031 mehr als USD 22 Milliarden zur Marktgröße für Anwendungstransformation beitragen wird. Unternehmen halten sensible Daten lokal oder in privaten Clouds, um Datenschutzgesetze zu erfüllen, und nutzen gleichzeitig die Elastizität der Public Cloud für Spitzenlastworkloads. Finanzinstitute in Kanada leiten regulierte Kundendaten in landesinterne Zonen, betreiben Analysen jedoch in multiregionalen Public Clouds.

Hybrid-Architekturen senken Egress-Gebühren, indem Daten dort verarbeitet werden, wo sie entstehen, und reduzieren die Anbieterabhängigkeit. Edge-Computing-Knoten in Fabriken oder Einzelhandelsfilialen stärken Hybrid-Footprints zusätzlich durch gerätenahes Analytics. Gemeldete Einsparungen betragen durchschnittlich 35 %, wenn Workloads optimal zwischen Umgebungen platziert werden. Cloud-Anbieter liefern nun integrierte Portale, Abrechnung und Richtlinien-Engines, die eine einheitliche Governance-Ansicht bieten, was Hybrid zum strategischen Endzustand statt zu einem Zwischenschritt macht.

Nach Unternehmensgröße: KMU-Beschleunigung fordert die Dominanz von Großunternehmen heraus

Großunternehmen erwirtschafteten im Jahr 2025 62,15 % des Umsatzes, da sie umfangreiche Anwendungsbestände verwalten und mehrjährige Budgets bereitstellen. Sie verfolgen Rationalisierungswellen, die zunächst Portfolios mit geringem Mehrwert abschaffen und Einsparungen in cloud-native Neuentwicklungen umleiten. KMU weisen jedoch mit einer CAGR von 14,05 % das schnellste Wachstum auf, begünstigt durch verwaltete Low-Code-Plattformen, die Infrastrukturbarrieren beseitigen.

KMU entwickeln häufig vollständig neu, anstatt zu migrieren, da kleinere Footprints eine Greenfield-Entwicklung ermöglichen. Branchenspezifische SaaS-Beschleuniger bieten zusammensetzbare Bausteine, mit denen mittelständische Unternehmen digitale Produkte schneller als größere Wettbewerber auf den Markt bringen können. Diese Demokratisierung der Werkzeuge intensiviert den Wettbewerb um Talente, eröffnet aber auch Partnerökosystem-Chancen für Systemintegratoren.

Nach Branchenvertikale: Gesundheitswesen verdrängt BFSI-Führung durch regulatorische Modernisierung

BFSI hielt im Jahr 2025 26,10 % der Marktgröße für Anwendungstransformation, angetrieben durch Echtzeit-Zahlungsinfrastrukturen, Open-Banking-Mandate und Analysen zur Geldwäschebekämpfung. Kernbankensystem-Neuentwicklungen kosten führende Banken wie Bank of America jährlich USD 12 Milliarden. Das Gesundheitswesen wird jedoch voraussichtlich alle Vertikalen mit einer CAGR von 13,76 % bis 2031 übertreffen, da Vorschriften wie der 21st Century Cures Act interoperable elektronische Gesundheitsakten vorschreiben.

FHIR-konforme APIs, Skalierbarkeit der Telemedizin und KI-gestützte klinische Studien motivieren Krankenhäuser zur Modernisierung auf cloud-nativen Datenplattformen. Anbieter integrieren Prüfpfade und rollenbasierte Sicherheit zur Erfüllung von HIPAA, während Biowissenschaftsunternehmen veraltete Laborsysteme refaktorieren, um die Molekülentdeckung zu beschleunigen. Diese Dynamiken erheben das Gesundheitswesen vom Nachzügler zum Vorreiter und setzen Legacy-Anbieter elektronischer Gesundheitsakten unter Druck, modulare, offene Architekturen bereitzustellen.

Geografische Analyse

Nordamerika führte im Jahr 2025 beim Umsatz aufgrund seiner fortschrittlichen Cloud-Infrastruktur, umfangreicher Partnerökosysteme und unterstützender Vorschriften, die ein Gleichgewicht zwischen Innovation und Datenschutz herstellen. Mandate von Bundesbehörden wie die laufende Cloud-Smart-Strategie schaffen eine stabile Nachfrage, da öffentliche Stellen COBOL- und Mainframe-Anwendungen abschaffen. Venture-finanzierte Startups zwingen Marktführer ebenfalls zur Modernisierung und halten die Region an der Spitze.

Die Region Asien-Pazifik wird voraussichtlich mit der schnellsten Wachstumsrate von 14,35 % CAGR wachsen, hauptsächlich angetrieben durch staatliche Konjunkturprogramme, 5G-Rollouts und die steigenden Erwartungen digital-nativer Verbraucher. Singapurs Smart-Nation-Programm, Japans Society-5.0-Agenda und Indiens digitale öffentliche Infrastruktur treiben umfangreiche Multi-Cloud-Migrationen voran. Inländische Hyperscaler in China und Südkorea bieten souveräne Optionen, die mit Datenlokalisierungsvorschriften übereinstimmen, und beschleunigen die Einführung weiter.

Europa verzeichnet ein stetiges Wachstum, gestützt durch die DSGVO und den Gesetz über digitale Märkte, die Unternehmen zur Modernisierung ihrer Identitäts-, Einwilligungs- und grenzüberschreitenden Daten-Workflows zwingen. Mandate für energieeffiziente Rechenzentren fördern Container-Optimierungsprojekte, während die Post-Brexit-Neuausrichtung Finanzinstitute zwingt, ihre Betriebe für getrennte EU- und britische Aktivitäten neu zu plattformieren. Deutsche Automobilzulieferer modernisieren zudem Predictive-Maintenance-Anwendungen, um die Ziele von Industrie 4.0 zu erfüllen.

Wettbewerbslandschaft

Der Markt ist mäßig fragmentiert. Accenture, IBM und Cognizant nutzen globale Lieferkapazitäten und Branchenexpertise, um Unternehmenskunden zu halten, sehen sich jedoch zunehmendem Wettbewerb durch cloud-native Boutiquen und KI-Tool-Anbieter ausgesetzt. Accenture integriert die Schulungsressourcen von Udacity, um DevSecOps-Qualifikationslücken zu schließen und sich durch Personalentwicklung zu differenzieren. IBM setzt watsonx Code Assistant ein, um die COBOL-Modernisierung zu automatisieren und Mainframe-Migrationen abzusichern.

AWS, Microsoft und Google integrieren Orchestrierungs-Hubs in ihre Clouds, um Umsatz durch begleitende Dienste zu generieren. Als verwaltete Dienste bereitgestellte Anwendungsmigrations-Fabriken sprechen Kunden an, die ergebnisbasierte Verträge gegenüber Zeit-und-Material-Modellen bevorzugen. Kleinere Unternehmen spezialisieren sich auf Nischenbereiche wie POS-Modernisierung oder SAP-S/4HANA-Transformation und gewinnen damit Aufträge, die globale Integratoren häufig übersehen.

KI-gesteuertes Refactoring, an Geschäfts-KPIs gebundene Vertragsverpflichtungen und vorgefertigte Compliance-Beschleuniger sind die wichtigsten Differenzierungsmittel. Anbieter, die sowohl geistiges Eigentum als auch Liefertalent besitzen, erzielen höhere Margen und stärkere Kundenbindung, was auf eine Branchenverschiebung hin zu plattformgestützten Diensten statt reiner Lohnkostenoptimierung hindeutet.

Marktführer der Branche für Anwendungstransformation

Accenture plc

International Business Machines Corporation

Cognizant Technology Solutions Corporation

Infosys Limited

Tata Consultancy Services Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Microsoft veröffentlichte das Azure Modernization Center und integrierte GitHub-Copilot-Unternehmens-Plug-ins in einen einheitlichen Workflow, der Legacy-Code automatisch dokumentiert und Refactoring-Muster empfiehlt. Der Schritt stimmt KI-Tooling mit Azure-Verbrauchszielen ab.

- November 2024: AWS stellte den Application Migration Hub Orchestrator mit Abhängigkeitsmapping und automatisiertem Rollback vor, um Ausfallzeiten bei Multi-App-Umstellungen zu minimieren. Die Einführung stärkt das Upsell-Potenzial der professionellen AWS-Dienste.

- Oktober 2024: IBM führte watsonx Code Assistant für Unternehmensanwendungen ein und berichtete in frühen Pilotprojekten von einer um 60 % schnelleren Code-Analyse. Das Produkt stärkt IBMs Hybrid-Cloud-Beratungsposition.

- September 2024: Accenture erwarb die Unternehmenseinheit von Udacity für USD 400 Millionen, um Mikro-Zertifizierungsprogramme zu skalieren, die die DevOps-Reife der Kunden beschleunigen. Der Deal schließt eine Lücke bei der Talentförderung in End-to-End-Transformationen.

Berichtsumfang des globalen Marktes für Anwendungstransformation

| Anwendungs-Re-Platforming |

| Anwendungs-Re-Hosting |

| Anwendungs-Re-Architecting |

| Anwendungs-Re-Engineering |

| Public Cloud |

| Private Cloud |

| Hybrid Cloud |

| Großunternehmen |

| Kleine und mittlere Unternehmen (KMU) |

| Banken, Finanzdienstleistungen und Versicherungen (BFSI) |

| Gesundheitswesen und Biowissenschaften |

| Einzelhandel und E-Commerce |

| Fertigung |

| Regierung und öffentlicher Sektor |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Südostasien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Servicetyp | Anwendungs-Re-Platforming | ||

| Anwendungs-Re-Hosting | |||

| Anwendungs-Re-Architecting | |||

| Anwendungs-Re-Engineering | |||

| Nach Bereitstellungsmodus | Public Cloud | ||

| Private Cloud | |||

| Hybrid Cloud | |||

| Nach Unternehmensgröße | Großunternehmen | ||

| Kleine und mittlere Unternehmen (KMU) | |||

| Nach Branchenvertikale | Banken, Finanzdienstleistungen und Versicherungen (BFSI) | ||

| Gesundheitswesen und Biowissenschaften | |||

| Einzelhandel und E-Commerce | |||

| Fertigung | |||

| Regierung und öffentlicher Sektor | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Südostasien | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Anwendungstransformation im Jahr 2026?

Er beläuft sich im Jahr 2026 auf insgesamt USD 29,33 Milliarden und wird voraussichtlich bis 2031 USD 50,61 Milliarden erreichen.

Welche Region wächst bis 2031 am schnellsten?

Asien-Pazifik verzeichnet eine CAGR von 14,35 % aufgrund staatlicher Digitalprogramme und rascher Cloud-Einführung.

Welches Bereitstellungsmodell hat den größten Marktanteil?

Hybrid Cloud führt mit einem Anteil von 41,02 % und weist zugleich die schnellste CAGR von 12,85 % auf.

Warum beschleunigt sich die Modernisierung im Gesundheitswesen?

Vorschriften wie der 21st Century Cures Act schreiben interoperable Akten vor und treiben eine CAGR von 13,76 % an.

Was hemmt Transformationsprojekte am stärksten?

Das Risiko migrationsbedingter Ausfallzeiten und unklare technische Schulden bleiben die größten Hürden.

Wer sind die führenden Dienstleister?

Accenture, IBM, Cognizant, AWS, Microsoft und Google dominieren durch integrierte Serviceportfolios.

Seite zuletzt aktualisiert am: