Größe und Marktanteil des kanadischen Marktes für digitale Transformation

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

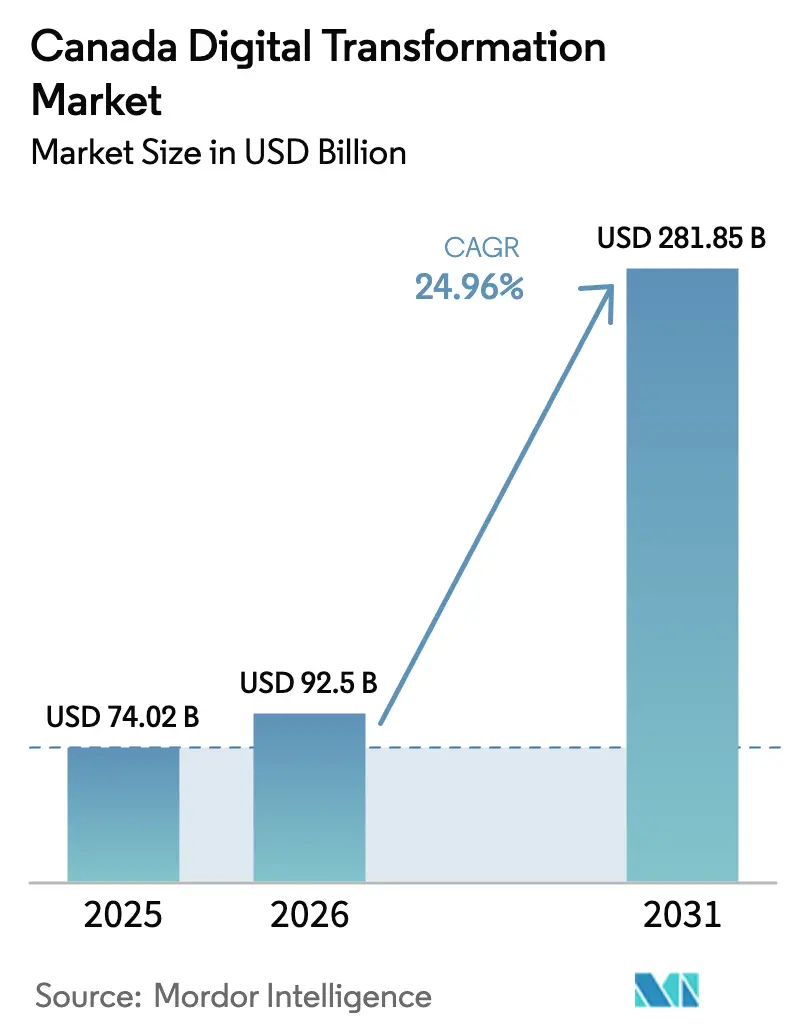

| Marktgröße im Basisjahr (2025) | 74.02 Milliarden US-Dollar |

| Marktgröße (2026) | 92.5 Milliarden US-Dollar |

| Marktgröße (2031) | 281.85 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 24.96% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des kanadischen Marktes für digitale Transformation von Mordor Intelligence

Die Größe des kanadischen Marktes für digitale Transformation wird voraussichtlich von 74,02 Milliarden USD im Jahr 2025 auf 92,5 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 24,96 % über den Zeitraum 2026–2031 einen Wert von 281,85 Milliarden USD erreichen. Das Wachstum wird durch die bundesstaatliche Sovereign-AI-Compute-Strategie im Wert von 2 Milliarden USD, provinzielle Förderprogramme zur Senkung der Einführungskosten sowie eine rasche Cloud-Migration gestützt, die mit dem Rollout von 5G-Standalone-Netzen einhergeht. Ontarios dichtes Technologie-Cluster zieht weiterhin den größten Anteil der Investitionen an, während Alberta kapazitätseffiziente Rechenzentrumskapazitäten ausbaut, die die Provinz als aufstrebendes Compute-Zentrum positionieren. Der Schwung wird zusätzlich durch Open-Banking-Fristen unterstützt, die die API-Nutzung ausweiten, sowie durch staatliche Mandate, die öffentliche Systeme zur Erfüllung höherer Servicestandards verpflichten. Erhöhte Cybersicherheitsrisiken und Datenschutzgesetzgebung verlangsamen das Tempo, stimulieren jedoch gleichzeitig die Nachfrage nach sicherheitsorientierten Lösungen, verwalteten Diensten und Compliance-Unterstützung im kanadischen Markt für digitale Transformation.

Wichtigste Erkenntnisse des Berichts

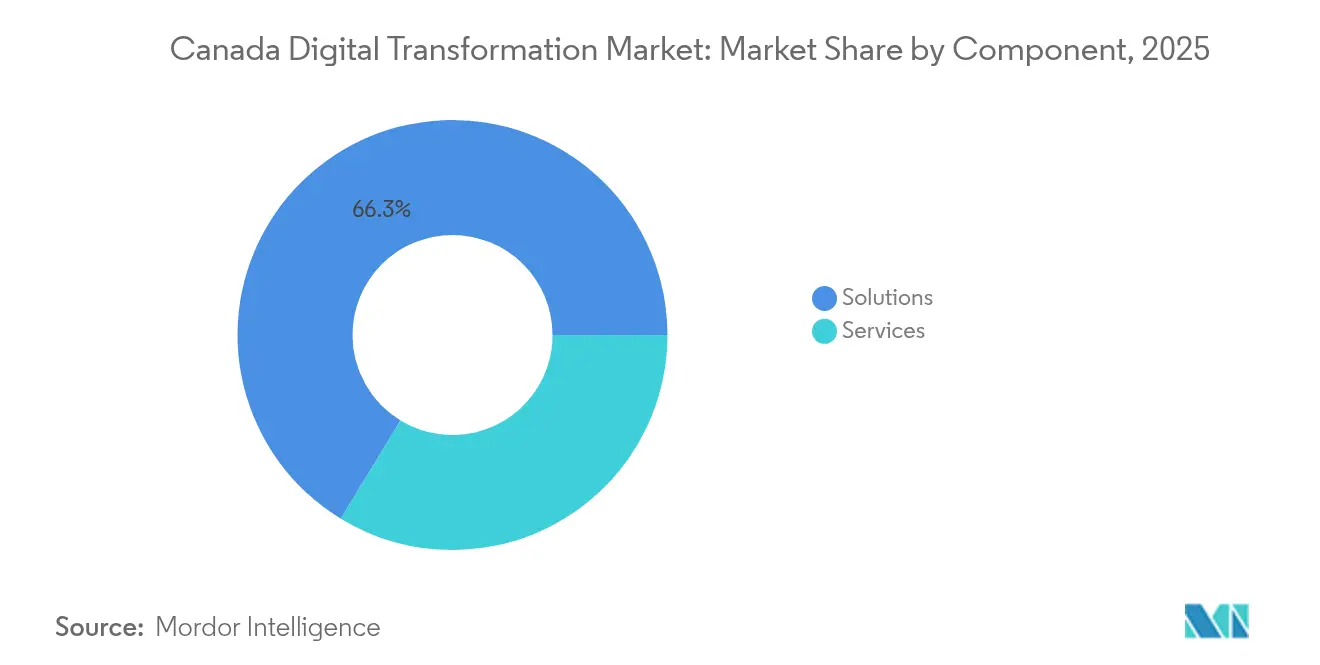

- Nach Komponente hielten Lösungen im Jahr 2025 einen Marktanteil von 66,30 % am kanadischen Markt für digitale Transformation; Dienstleistungen werden bis 2031 voraussichtlich mit einer CAGR von 28,9 % wachsen.

- Nach Bereitstellungsmodus entfiel im Jahr 2025 ein Anteil von 51,10 % der Marktgröße des kanadischen Marktes für digitale Transformation auf Gehostet/Cloud, mit einer prognostizierten CAGR von 26,4 % bis 2031.

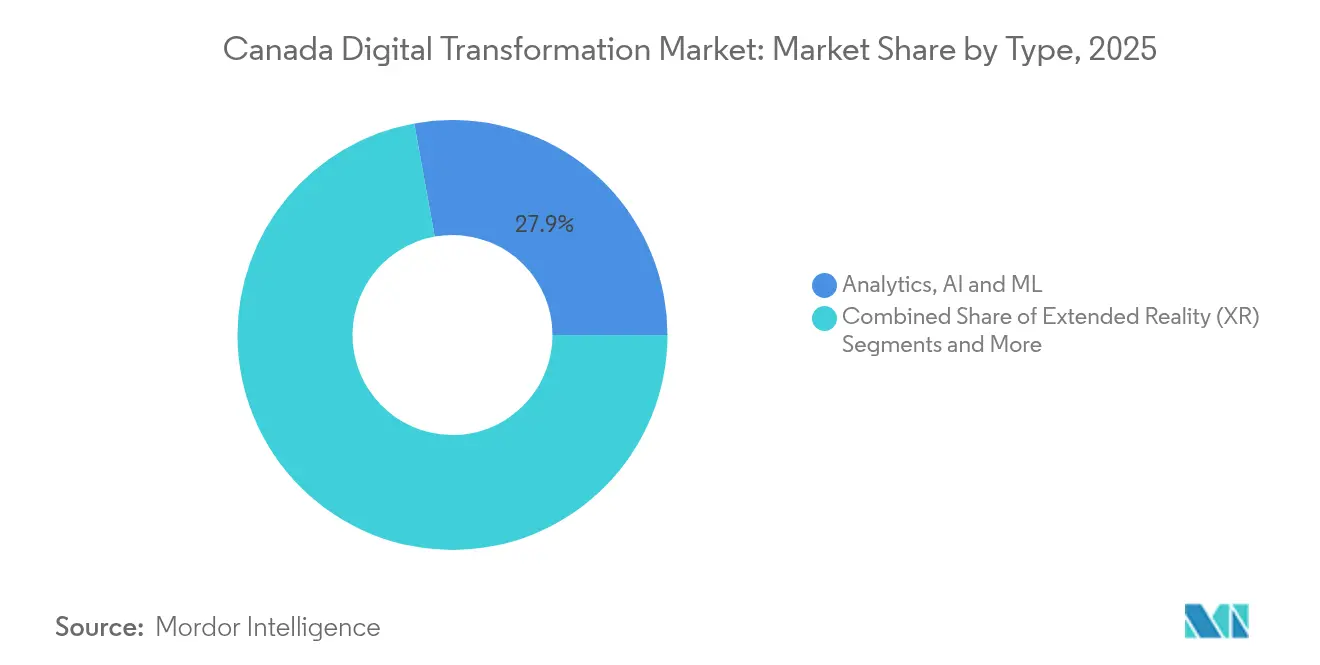

- Nach Technologietyp führten Analytik, KI und ML mit einem Umsatzanteil von 27,85 % im Jahr 2025, während Blockchain bis 2031 voraussichtlich eine CAGR von 31,2 % verzeichnen wird.

- Nach Unternehmensgröße erzielten Großunternehmen im Jahr 2025 einen Umsatzanteil von 67,60 %, während kleine und mittlere Unternehmen über den Zeitraum 2026–2031 mit einer CAGR von 28,7 % wachsen sollen.

- Nach Endnutzerbranche trug der BFSI-Sektor im Jahr 2025 23,50 % zum Umsatz bei; das Gesundheitswesen ist mit einer CAGR von 27,8 % auf das schnellste Wachstum ausgerichtet.

- Nach Provinz erfasste Ontario im Jahr 2025 einen Anteil von 36,60 %, während Alberta mit einer CAGR von 27,4 % das stärkste Wachstum verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des kanadischen Marktes für digitale Transformation

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Bundesstaatliche KI-Compute-Strategie beschleunigt Cloud- und KI-Ausgaben | +7.8% | National, mit Schwerpunkt in Ontario, Quebec und Alberta | Mittelfristig (2–4 Jahre) |

| Digitalisierungszuschüsse für kleine und mittlere Unternehmen in Ontario fördern die Einführung von Software-as-a-Service | +3.2% | Ontario | Kurzfristig (≤ 2 Jahre) |

| Grenzüberschreitende Datentransfervereinbarungen mit den USA vereinfachen die Multi-Cloud-Einführung | +4.5% | National, mit Schwerpunkt auf Grenzprovinzen | Mittelfristig (2–4 Jahre) |

| 5G-Standalone-Rollouts ermöglichen Edge-Computing-Anwendungsfälle in abgelegenen Branchen | +2.9% | Alberta, Britisch-Kolumbien, Nördliche Territorien | Mittelfristig (2–4 Jahre) |

| Verbindlicher Open-Banking-Zeitplan treibt API-first-Projekte im BFSI-Sektor voran | +3.6% | National, mit Schwerpunkt in Toronto, Montreal, Vancouver | Kurzfristig (≤ 2 Jahre) |

| Quantencomputing-Investitionen im Québec-Super-Cluster stimulieren Proof-of-Concepts der nächsten Generation | +1.8% | Quebec | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Bundesstaatliche KI-Compute-Strategie beschleunigt Cloud- und KI-Ausgaben

Die 2024 angekündigte Bundesförderung in Höhe von 2 Milliarden USD sieht 1 Milliarde USD für eine nationale Supercomputing-Einrichtung, 700 Millionen USD für regionale KI-Cluster und 300 Millionen USD an erschwinglichen Compute-Gutschriften vor, von denen insbesondere kleine und mittlere Unternehmen profitieren.[1]Regierung von Kanada, "KI-Strategie für den öffentlichen Bundesdienst 2025–2027," canada.caDer Plan schließt historische Kapazitätslücken gegenüber anderen G7-Nationen und demokratisiert Hochleistungsressourcen sektorübergreifend. Die Provinzen koordinieren bereits die Standortauswahl für neue Rechenzentrumsvorhaben, und Behörden des öffentlichen Dienstes haben KI-Bereitschaft in ihre Beschaffungskriterien aufgenommen. Mit der Angleichung des Compute-Zugangs erproben mehr Unternehmen generative KI für Logistik- und Kundenerfahrungs-Workloads, was dem kanadischen Markt für digitale Transformation einen breit angelegten Nachfrageaufschwung beschert.

Digitalisierungszuschüsse für kleine und mittlere Unternehmen in Ontario fördern die Einführung von Software-as-a-Service

Ontario erstattet bis zu 150.000 CAD (109.000 USD) pro förderfähigem Projekt. Die Zuschüsse ergänzen bundesstaatliche Gutscheine für Technologieberatung und haben die Amortisationszeiten für Abonnement-Software durch die Übernahme von Beratungs- und Integrationskosten verkürzt. Die Einführung ist am stärksten bei Einzel- und Dienstleistungsunternehmen im kleinen und mittleren Unternehmensbereich, die die Kundenbindung personalisieren und Back-Office-Workflows standardisieren möchten. Provinzielle Wirtschaftsförderungsagenturen berichten von stärkeren Projektpipelines in vorstädtischen und ländlichen Gebieten, was darauf hindeutet, dass die digitalen Vorteile über den Großraum Toronto hinaus diffundieren und die adressierbare Basis des kanadischen Marktes für digitale Transformation verbreitern.

Grenzüberschreitende Datentransfervereinbarungen vereinfachen die Multi-Cloud-Einführung

Kanada und die Vereinigten Staaten haben wichtige Aufsichtsregeln zu Datenspeicherort und rechtmäßigen Zugriffsanfragen harmonisiert. Die Angleichung hat die rechtlichen Prüfungszyklen für grenzüberschreitende Workloads verkürzt und die Compliance-Kosten für regulierte Branchen gesenkt. Nationalbanken und Versicherer erweitern Multi-Cloud-Konzepte, die Hyperscale-, Sovereign-Cloud- und On-Premises-Zonen kombinieren. Verbesserte Portabilität ermutigt auch Softwareanbieter, regionale Instanzen zu betreiben, was die Latenz für digitale Erfahrungsplattformen im kanadischen Markt für digitale Transformation senkt.

5G-Standalone-Rollouts ermöglichen Edge-Computing-Anwendungsfälle

Die kommerzielle Einführung von 5G-SA-Netzen in Westkanada erhöht den Spitzendurchsatz und reduziert die Ende-zu-Ende-Latenz auf unter 10 Millisekunden. Bergbau-, Forstwirtschafts- und Versorgungsunternehmen erproben nun Maschinenvision und autonome Gerätesteuerungen, die keine Backhaul-Verzögerungen tolerieren können.[2]Government Information Security, "Kanada warnt Cyber-Verteidiger, Edge-Geräte zu stärken," govinfosecurity.com Edge-Knoten an Bergbaustandorten oder Umspannwerken verarbeiten Sensordaten lokal, während regionale Clouds das Modelltraining und die Analytik übernehmen. Die Konvergenz von 5G und Edge-Diensten verändert die Konnektivitätsausgaben und erweitert die bedienbaren Möglichkeiten im kanadischen Markt für digitale Transformation.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Bundesgesetz C-27 zum Datenschutz verzögert branchenübergreifende Datenmonetarisierungspiloten | -3.5% | National | Mittelfristig (2–4 Jahre) |

| Mangel an französisch-englisch zweisprachigen Technologiefachkräften außerhalb städtischer Zentren | -2.2% | Quebec, New Brunswick | Kurzfristig (≤ 2 Jahre) |

| Legacy-Mainframe-Bestand in Staatsbetrieben verlangsamt die Cloud-Migration | -1.8% | National, mit Schwerpunkt auf Bundes- und Provinzregierungsstellen | Langfristig (≥ 4 Jahre) |

| Fragmentierte provinzielle Beschaffungsregeln behindern die Skalierung für GovTech-Anbieter | -1.4% | National, variierend nach Provinz | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Bundesgesetz C-27 zum Datenschutz verzögert branchenübergreifende Datenmonetarisierung

Die Vertagung des Parlaments im Januar 2025 hat das Gesetz zur Umsetzung der Digitalen Charta ausgesetzt und verlängert die rechtliche Unsicherheit in Bezug auf Einwilligung, algorithmische Rechenschaftspflicht und Strafrahmen. Vorstände verschieben daher Tokenisierungs- und Datenaustauschplattformen, die auf umfassenderen Nutzungsrechten für personenbezogene Daten beruhen. Gesundheitsnetzwerke und Finanzinstitute, die über umfangreiche Datensätze verfügen, haben externe Lizenzierungsverhandlungen verlangsamt, bis ein klarer Compliance-Pfad erkennbar ist. Während dieses Hemmnis die kurzfristige Umsatzgenerierung dämpft, fördert es das Interesse an datenschutzverbessernden Technologien und Zero-Knowledge-Frameworks, die letztendlich die Lösungskomplexität und das Umsatzpotenzial im kanadischen Markt für digitale Transformation steigern könnten.

Mangel an französisch-englisch zweisprachigen Technologiefachkräften begrenzt das Wachstum

Die Arbeitslosigkeit in naturwissenschaftlichen und technischen Berufen liegt in Kanada unter 4 %, doch die Nachfrage nach zweisprachigen KI-Ingenieuren und Cloud-Architekten übersteigt das Angebot in Quebec und New Brunswick. Sprachanforderungen verlängern die Rekrutierungszyklen und erhöhen die Gehaltsprämien in Regionen, die Call-Center-Automatisierung, E-Government-Portale und Cloud-Migrationen skalieren möchten. Provinzielle Weiterbildungszuschüsse und MINT-Förderprogramme sind vorhanden, aber strukturelle Defizite bestehen fort und können Projektzeitpläne einschränken, insbesondere bei Aufträgen des öffentlichen Sektors. Anbieter begegnen dem durch die Einrichtung hybrider Arbeitszentren in kleineren Städten, um den Talentpool zu erweitern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen gewinnen strategische Bedeutung

Der Umsatz mit Dienstleistungen wird voraussichtlich mit einer CAGR von 28,9 % steigen und das Wachstum von Lösungen übertreffen, auch wenn letztere im Jahr 2025 einen Anteil von 66,30 % der Ausgaben halten. Beratungs-, Implementierungs- und verwaltete Betriebsangebote expandieren, da Unternehmen erkennen, dass Technologie-Rollouts Prozessumgestaltung, Cyber-Risiko-Governance und Change-Management-Unterstützung erfordern. Die Marktgröße des kanadischen Marktes für digitale Transformation für Beratungsaufträge im Zusammenhang mit der Cloud-Migration hat sich in den Bereichen Bankwesen, öffentliche Dienste und Energie ausgeweitet.

Lösungen bleiben grundlegend und umfassen Unternehmensanwendungen, Platform-as-a-Service und erweiterte Analytik-Suiten. Kontinuierliche Investitionen in Kernsoftware halten die Anbieter-Roadmaps auf sektorspezifische Compliance-Funktionen ausgerichtet. Die Integrationskomplexit treibt jedoch Co-Sourcing-Modelle voran, bei denen Lösungsanbieter Implementierungsdienstleistungen bündeln, was einen positiven Kreislauf verstärkt, der zusätzliche Ausgaben in das Dienstleistungssegment des kanadischen Marktes für digitale Transformation lenkt.

Nach Bereitstellungsmodus: Cloud-Dominanz beschleunigt sich

Gehostete und Cloud-native Bereitstellungen hielten im Jahr 2025 einen Umsatzanteil von 51,10 % und werden bis 2031 mit einer CAGR von 26,4 % wachsen. Das Public-Cloud-Betriebsmodell von Shared Services Canada setzt einen Präzedenzfall dafür, dass Institutionen Cloud bevorzugen, sofern das Missionsrisiko nichts anderes vorschreibt. Kostenelastizität, Sicherheitsgrundlagen und Zugang zu KI-Beschleunigern verstärken diese Migration und zementieren Cloud als Standardarchitektur im kanadischen Markt für digitale Transformation.

On-Premises- und Hybridumgebungen behalten ihre Relevanz, wo Datensouveränität oder Latenz eine lokale Kontrolle erfordert. Staatsbetriebe, die Legacy-Mainframes betreiben, setzen Container-Gateways ein, um eine Brücke zu öffentlichen Clouds zu schlagen, was inkrementelle Möglichkeiten in den Bereichen Verschlüsselung, Workload-Orchestrierung und Observability-Tooling schafft. Ausgaben im Zusammenhang mit diesen hybriden Topologien werden den Rückgang des reinen On-Premises-Umsatzes abmildern und gleichzeitig die Nachfrage nach professionellen Dienstleistungen aufrechterhalten, die mit der Optimierung der Marktgröße des kanadischen Marktes für digitale Transformation verbunden sind.

Nach Unternehmensgröße: Kleine und mittlere Unternehmen schließen die digitale Lücke

Großunternehmen generierten im Jahr 2025 67,60 % der Ausgaben, aber kleine und mittlere Unternehmen werden eine CAGR von 28,7 % verzeichnen, da Förderprogramme Kapitalengpässe beseitigen. Das Canada Digital Adoption Program und der AI Compute Access Fund stellen subventionierte Hardware-Gutscheine und Beratungsgutschriften bereit und fördern Experimente mit E-Commerce, ERP und Low-Code-Automatisierung bei Unternehmen mit weniger als 500 Mitarbeitern. Diese Anreize verbreitern den Kundentrichter für Software-as-a-Service-Anbieter, die im kanadischen Markt für digitale Transformation konkurrieren.

Konzerne geben in absoluten Zahlen weiterhin mehr aus und konzentrieren ihre Budgets auf unternehmensweite Datenplattformen und die Modernisierung der Cybersicherheit. Die wachsende Agilität kleiner und mittlerer Unternehmen verändert jedoch Partner-Ökosysteme; Anbieter segmentieren Angebote in abgestufte Pakete, die die Einführung risikoärmer gestalten und die Wertschöpfungszeit beschleunigen. Der Wettbewerbsdruck verschärft sich, da Hyperscaler Boutique-Beratungsunternehmen umwerben, die die Nachfrage kleiner und mittlerer Unternehmen im kanadischen Markt für digitale Transformation bündeln können.

Nach Typ: Blockchain stört die traditionelle Technologiehierarchie

Analytik, KI und ML generierten im Jahr 2025 27,85 % des Umsatzes und nutzten Kanadas tiefes Forschungstalentpool und neue souveräne Compute-Kapazitäten. Die Einführung erstreckt sich auf Betrugsanalytik, vorausschauende Wartung und konversationelle KI. Blockchain wird bis 2031 eine CAGR von 31,2 % verzeichnen, angetrieben durch Vorbereitungen für Open Banking und Pilotprojekte zur Rückverfolgbarkeit in der Lieferkette. Provinzielle Regulierungsbehörden arbeiten mit Normungsgremien zusammen, um Interoperabilitätsschemata durch Koalitionen wie das IEEE Canada Blockchain Forum zu beschleunigen.

Andere Kategorien, darunter IoT, XR und Cybersicherheitsplattformen, verzeichnen weiterhin zweistelliges Wachstum. Stack-übergreifende Synergien entstehen – Blockchain-Ledger sichern IoT-Telemetrie, während KI-Modelle die Transaktionssequenzierung optimieren, was mehrschichtige Möglichkeiten in der Marktgröße des kanadischen Marktes für digitale Transformation schafft.

Nach Endnutzerbranche: Gesundheitswesen überholt die BFSI-Führung

Der BFSI-Sektor hielt im Jahr 2025 einen Umsatzanteil von 23,50 %, gefestigt durch die frühe Einführung digitaler Kanäle und strenge Compliance-Anforderungen. Banken und Versicherer integrieren KI-gesteuerte Risikobewertung und Echtzeitzahlungen, unterstützt durch Sandbox-Partnerschaften mit Fintech-Scale-ups. Investitionen konzentrieren sich auf Microservices- und Event-Streaming-Frameworks, die Kundenerlebnisse der nächsten Generation unterstützen.

Das Gesundheitswesen ist der schnellste Wachstumsbereich mit einer prognostizierten CAGR von 27,8 %. Arbeitskräftemangel und Rückstandsdruck veranlassen Krankenhäuser, Pflegekoordinationsprozesse zu digitalisieren und virtuelle Konsultationsplattformen einzuführen. Provinzielle Gesundheitsbehörden weisen Kapitalbudgets für die Modernisierung elektronischer Gesundheitsakten zu, die hochwertige Identitätslösungen und Integrationsdienste erfordern. Diese Dynamiken erweitern die adressierbare Basis des kanadischen Marktes für digitale Transformation erheblich.

Geografische Analyse

Ontarios Führungsposition im kanadischen Markt für digitale Transformation wird durch eine umfassende provinzielle Innovationsstrategie untermauert, die Pilotprojekte für kleine und mittlere Unternehmen finanziert, Cybersicherheits-Upgrades im öffentlichen Sektor beschleunigt und die Zusammenarbeit zwischen Fintech und Wissenschaft fördert. Das Vorhandensein führender Universitäten sorgt für eine stetige Talentpipeline, während die vielfältige Sektorrepräsentation – von der Automobilindustrie bis zu den Biowissenschaften – eine widerstandsfähige branchenübergreifende Nachfrage schafft. Cloud-Einführung, KI-Integration und Prozessautomatisierungsinitiativen bilden die drei häufigsten Beschaffungsthemen in der gesamten Provinz.

Albertas digitale Beschleunigung ist strukturell mit der Energiewirtschaft und regulatorischer Offenheit verbunden. Flexible Stromabnahmeverträge ermöglichen es Rechenzentrumsbetreibern, kohlenstoffarmen Strom direkt von Erzeugern zu beziehen und Nachhaltigkeitsanforderungen mit Kosteneffizienz in Einklang zu bringen. Der provinzielle Strategieplan für 2025–2028 sieht 22,5 Millionen CAD (16,3 Millionen USD) für Programme vor, die Startups mit industriellen Abnehmern verbinden und die Kommerzialisierungszeiträume für KI- und IoT-Lösungen zur Bewältigung von Herausforderungen im Ressourcensektor verkürzen. Quebecs Fokus auf französischsprachige digitale Dienste prägt das Produktdesign und die Kundensupportmodelle. Strengere Datenschutzregeln gemäß Gesetz 25 verursachen höhere Sorgfaltspflichtkosten, fördern aber auch die Einführung datenschutzverbessernder Tools. Montréals Quantencomputing-Initiativen ziehen Forschungsförderungen und Talente an, während kleinere Städte auf zweisprachige Digitalkompetenzen setzen, um ihren Anteil am kanadischen Markt für digitale Transformation auszubauen. Britisch-Kolumbien lenkt Fördermittel in Testbed-Programme, die lokale Anbieter mit Ankerabnehmern zusammenbringen, und die atlantischen Provinzen positionieren KI als Katalysator für wirtschaftliche Diversifizierung, indem sie universitätsgeführte Cluster und bundesstaatliche Konnektivitätsprojekte nutzen.

Wettbewerbslandschaft

Der kanadische Markt für digitale Transformation weist eine moderate Konzentration auf: Die fünf größten Anbieter vereinen zusammen etwa 35 % des Umsatzes auf sich, während eine lange Reihe regionaler Spezialisten vertikale oder technologische Nischen bedient. Skalierungsakteure betonen Plattform-Ökosysteme und betten Drittanbieter-APIs und Low-Code-Tooling ein, um Entwicklergemeinschaften zu binden. Marktführer vertiefen Allianzen: Bell Canada und ServiceNow unterzeichneten 2025 einen mehrjährigen Vertrag zur Automatisierung interner Workflows und zum Weiterverkauf gebündelter Lösungen an Unternehmenskunden.

Strategische Lücken konzentrieren sich auf Compliance-Technologien und vertrauenswürdige Datendienste. Anbieter nutzen regulatorische Verzögerungen, um datenschutztechnisch entwickelte Lösungen wie Differential-Privacy-Analytik zu positionieren. Fusionen und Übernahmen sind selektiv und zielen auf Fähigkeiten in der Cybersicherheitsorchestrierung und branchenspezifischer Software-as-a-Service ab. Mittelgroße Integratoren verfolgen Domänentiefe – öffentliche Finanzen, Versorgungsunternehmen oder digitale Gesundheit – statt Skalierung, was ihnen ermöglicht, sich durch Ergebniskennzahlen zu differenzieren.

Nationale Cloud-Anbieter erweitern ihre Präsenz mit Rechenzentren mit sauberer Energie, um Emissionsziele zu erfüllen und Anforderungen an souveräne Compute-Kapazitäten zu erfüllen. Gleichzeitig bündeln Edge-Service-Startups Hardware, Konnektivität und verwaltete Sicherheit für Bergbau und Landwirtschaft und schaffen neue Wettbewerbsvektoren. Diese Verschiebungen verstärken eine ergebnisorientierte Positionierung und intensivieren die Preis-Leistungs-Prüfung in Beschaffungszyklen im gesamten kanadischen Markt für digitale Transformation.

Marktführer der Branche für digitale Transformation in Kanada

IBM Corporation

Telefonaktiebolaget LM Ericsson

Microsoft Corporation

Telus Corporation

Cisco Systems, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Bell Canada schloss eine mehrjährige Vereinbarung mit ServiceNow, um die Now Platform in internen und kundenseitigen Betriebsabläufen zu integrieren, mit dem Ziel, die Serviceauflösungszeiten durch KI-gesteuerte Workflow-Automatisierung zu reduzieren.

- April 2025: Die Bundesregierung veröffentlichte die KI-Strategie für den öffentlichen Dienst 2025–2027 und legte Governance-Regeln und Kompetenzrahmen für den verantwortungsvollen KI-Einsatz in der Leistungserbringung fest.

- März 2025: Ottawa startete einen AI Compute Access Fund von bis zu 300 Millionen CAD, um kleinen und mittleren Unternehmen den Zugang zu Hochleistungsinfrastruktur zu subventionieren, als Ergänzung zur umfassenderen Sovereign-AI-Compute-Strategie im Wert von 2 Milliarden CAD.

- Februar 2025: Britisch-Kolumbien stellte 30 Millionen CAD für die Integrated Marketplace Initiative bereit und erhöhte seine Interactive Digital Media Tax Credit auf 25 %, mit dem Ziel einer stärkeren Produktko-Testung zwischen Industrie und Wissenschaft.

Berichtsumfang des kanadischen Marktes für digitale Transformation

Digitale Transformation nutzt digitale Technologien wie künstliche Intelligenz und maschinelles Lernen, erweiterte Realität (XR) für industrielle Anwendungen und IoT, unter anderem, um neue Geschäftsprozesse zu schaffen oder bestehende zu modifizieren, die Organisationskultur umzugestalten und Kundenerlebnisse zu verbessern.

Der kanadische Markt für digitale Transformation ist segmentiert nach Typ (Analytik, künstliche Intelligenz und maschinelles Lernen, erweiterte Realität (XR), IoT, industrielle Robotik, Blockchain, additive Fertigung/3D-Druck, Cybersicherheit, Cloud-Edge-Computing und weitere (digitaler Zwilling, Mobilität und Konnektivität)), Endnutzerbranche (Fertigung, Öl, Gas und Versorgungsunternehmen, Einzel- und E-Commerce, Transport und Logistik, Gesundheitswesen, BFSI, Telekommunikation und IT, Regierung und öffentlicher Sektor sowie weitere Endnutzerbranchen (Bildung, Medien und Unterhaltung, Umwelt usw.)). Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Lösungen |

| Dienstleistungen |

| Gehostet/Cloud |

| On-Premises |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| Analytik, KI und ML |

| Erweiterte Realität (XR) |

| Internet der Dinge (IoT) |

| Industrielle Robotik |

| Blockchain |

| Additive Fertigung/3D-Druck |

| Cybersicherheit |

| Cloud-Edge-Computing |

| Sonstige (Digitaler Zwilling, Mobilität und Konnektivität) |

| Fertigung |

| Öl, Gas und Versorgungsunternehmen |

| Einzel- und E-Commerce |

| Transport und Logistik |

| Gesundheitswesen |

| BFSI |

| Telekommunikation und IT |

| Regierung und öffentlicher Sektor |

| Sonstige Branchen (Bildung, Medien und Unterhaltung, Umwelt) |

| Ontario |

| Québec |

| Britisch-Kolumbien |

| Alberta |

| Atlantisches Kanada |

| Nördliche Territorien |

| Nach Komponente | Lösungen |

| Dienstleistungen | |

| Nach Bereitstellungsmodus | Gehostet/Cloud |

| On-Premises | |

| Nach Unternehmensgröße | Großunternehmen |

| Kleine und mittlere Unternehmen | |

| Nach Typ | Analytik, KI und ML |

| Erweiterte Realität (XR) | |

| Internet der Dinge (IoT) | |

| Industrielle Robotik | |

| Blockchain | |

| Additive Fertigung/3D-Druck | |

| Cybersicherheit | |

| Cloud-Edge-Computing | |

| Sonstige (Digitaler Zwilling, Mobilität und Konnektivität) | |

| Nach Endnutzerbranche | Fertigung |

| Öl, Gas und Versorgungsunternehmen | |

| Einzel- und E-Commerce | |

| Transport und Logistik | |

| Gesundheitswesen | |

| BFSI | |

| Telekommunikation und IT | |

| Regierung und öffentlicher Sektor | |

| Sonstige Branchen (Bildung, Medien und Unterhaltung, Umwelt) | |

| Nach Region | Ontario |

| Québec | |

| Britisch-Kolumbien | |

| Alberta | |

| Atlantisches Kanada | |

| Nördliche Territorien |

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der kanadische Markt für digitale Transformation voraussichtlich wachsen?

Es wird prognostiziert, dass er von 92,5 Milliarden USD im Jahr 2026 auf 281,85 Milliarden USD im Jahr 2031 steigen wird, was einer CAGR von 24,96 % entspricht.

Welche Provinz führt den kanadischen Markt für digitale Transformation an?

Ontario hält die Führungsposition mit einem Anteil von 36,60 %, unterstützt durch ein dichtes Technologie-Ökosystem und gezielte Förderprogramme.

Welches Komponentensegment wächst am schnellsten?

Dienstleistungen werden bis 2031 mit einer CAGR von 28,9 % wachsen, da Unternehmen Implementierungs-, Beratungs- und verwaltete Betriebskompetenz suchen.

Warum gilt Alberta als aufstrebendes Compute-Zentrum?

Albertas deregulierter Energiemarkt senkt die Energiekosten für Rechenzentren und unterstützt eine provinzielle CAGR von 27,4 % sowie die Anziehung von Hyperscale-Investitionen.

Wie beeinflusst die Datenschutzgesetzgebung die Marktdynamik?

Die Verzögerung von Gesetz C-27 hat branchenübergreifende Datenmonetarisierungspiloten verlangsamt, erhöht jedoch die Nachfrage nach datenschutzverbessernden Technologien und Compliance-Diensten.

Welcher Technologietyp wird voraussichtlich am schnellsten wachsen?

Blockchain führt mit einer CAGR von 31,2 %, angetrieben durch Open-Banking-Anforderungen und Initiativen zur Rückverfolgbarkeit in der Lieferkette.

Seite zuletzt aktualisiert am: