Marktgröße und Marktanteil der digitalen Transformation (DX)

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

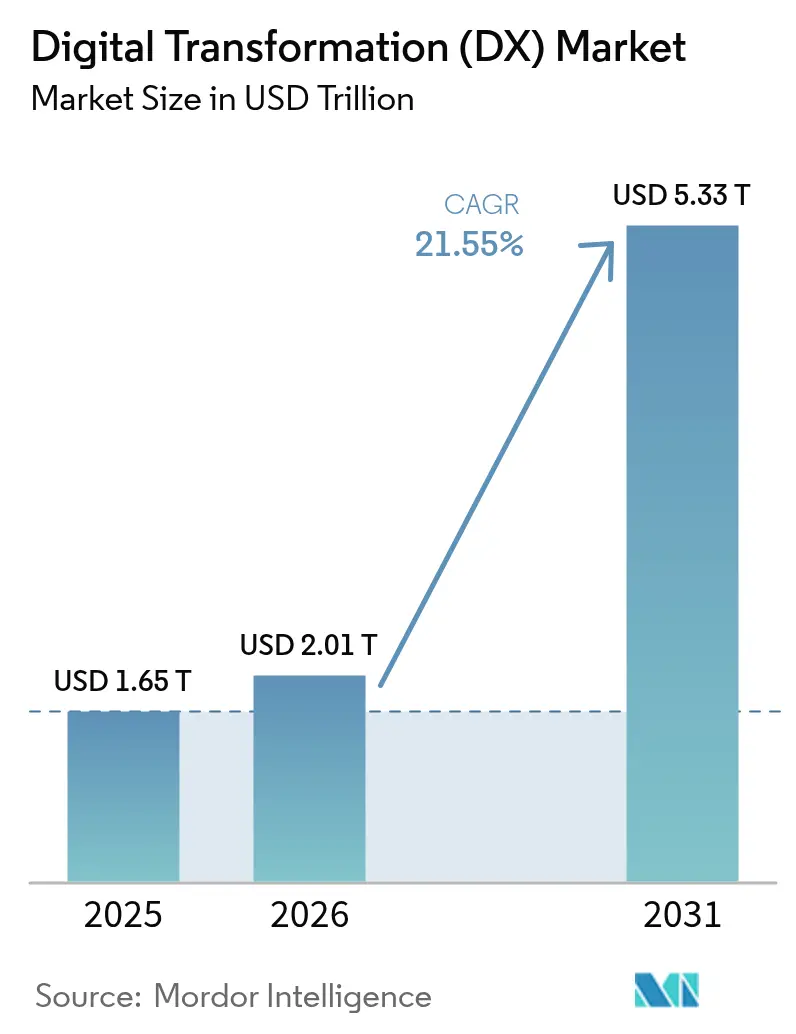

| Marktgröße (2026) | 2.01 Billionen US-Dollar |

| Marktgröße (2031) | 5.33 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 21.55% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der digitalen Transformation (DX) von Mordor Intelligence

Die Marktgröße für digitale Transformation wird voraussichtlich von 1,65 Billionen USD im Jahr 2025 auf 2,01 Billionen USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 21,55 % über den Zeitraum 2026–2031 einen Wert von 5,33 Billionen USD erreichen. Das starke Wachstum ist auf die unternehmensweite KI-Einführung, Cloud-first-Ausgabenprioritäten und regulatorische Vorgaben zurückzuführen, die Organisationen zur Digitalisierung ihrer Abläufe zwingen. Souveräne KI-Richtlinien veranlassen Unternehmen zur Lokalisierung ihrer Rechenkapazitäten, während 5G-Netzwerke Echtzeit-Anwendungsfälle in der Fertigung und im Gesundheitswesen erschließen. Low-Code-Plattformen erweitern die Anwendungsentwicklung über IT-Abteilungen hinaus, und ESG-Berichtspflichten beschleunigen datenbezogene Compliance-Investitionen. Inkrementelle Modernisierungsstrategien gewinnen an Bedeutung, da Unternehmen Innovationsziele mit dem Kostendruck durch Altsysteme in Einklang bringen. Die Wettbewerbsintensität bleibt moderat, da Unternehmen Multi-Vendor-Cloud- und KI-Strategien verfolgen, um Abhängigkeiten zu vermeiden, während die Investitionsausgaben der Hyperscale-Anbieter die Skalenökonomie im Markt für digitale Transformation neu definieren.

Wichtigste Erkenntnisse des Berichts

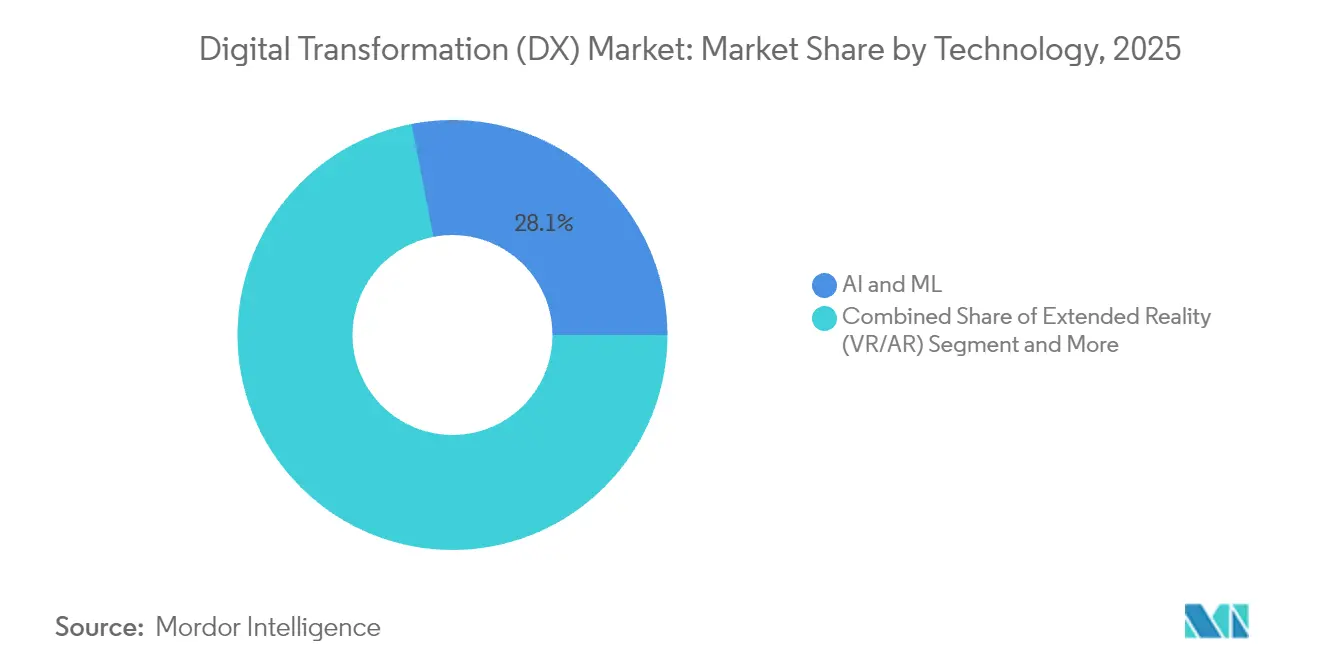

- Nach Technologie hielt KI und ML im Jahr 2025 einen Marktanteil von 28,05 % am Markt für digitale Transformation; für diese Lösungen wird bis 2031 eine CAGR von 23,9 % prognostiziert.

- Nach Bereitstellungsmodell entfielen im Jahr 2025 62,65 % der Marktgröße für digitale Transformation auf cloudbasierte Implementierungen, die bis 2031 mit einer CAGR von 22,1 % wachsen.

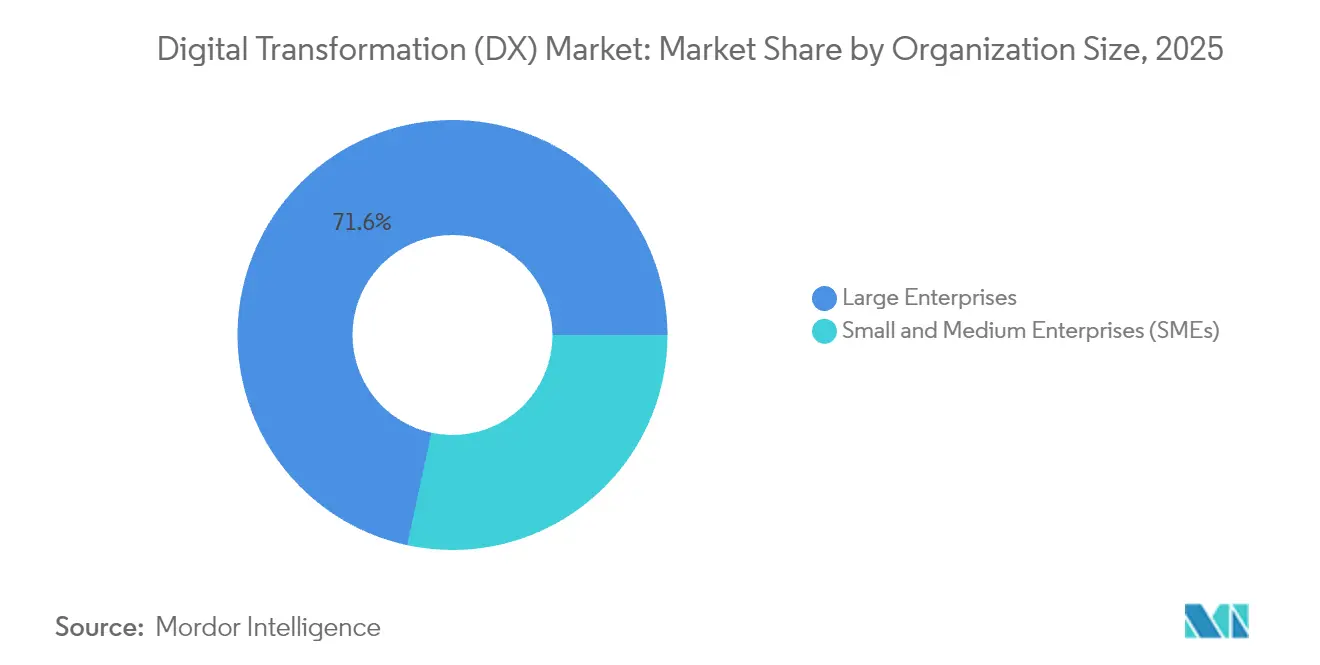

- Nach Unternehmensgröße entfielen im Jahr 2025 71,62 % des Marktanteils für digitale Transformation auf Großunternehmen, die dennoch bis 2031 eine CAGR von 22,7 % erzielen.

- Nach Branchenvertikale ist das Gesundheitswesen mit einer CAGR von 21,6 % das am schnellsten wachsende Segment, während BFSI im Jahr 2025 mit 23,42 % den größten Umsatzbeitrag behielt.

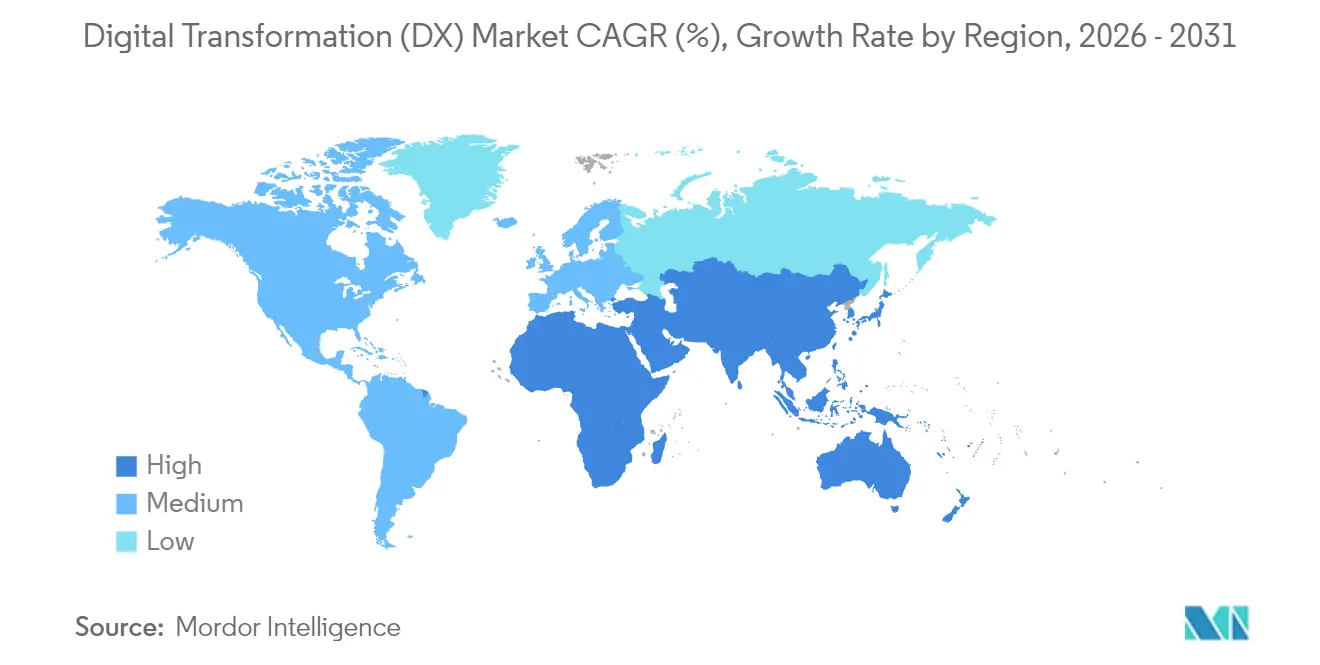

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Anteil von 31,95 %; der asiatisch-pazifische Raum ist mit einer CAGR von 22,0 % bis 2031 die am schnellsten wachsende Region.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für digitale Transformation (DX)

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Boom bei Cloud-first-IT-Ausgaben in Unternehmen | +4.2% | Global, mit Nordamerika und der EU an der Spitze | Mittelfristig (2–4 Jahre) |

| Zunehmende KI/ML-Integration in Geschäftsfunktionen | +5.8% | Global, mit dem asiatisch-pazifischen Raum und Nordamerika als Kernregionen | Kurzfristig (≤ 2 Jahre) |

| 5G-gestützte Echtzeit-Datenanwendungsfälle | +3.1% | Asiatisch-pazifischer Raum als Kernregion, Ausweitung auf Nordamerika und die EU | Mittelfristig (2–4 Jahre) |

| Verpflichtende Digitalisierung der ESG-Berichterstattung | +2.4% | EU führend, Ausweitung auf Nordamerika und den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Förderwellen für digitale Souveränität im öffentlichen Sektor | +3.7% | EU und asiatisch-pazifischer Raum als Kernregionen, selektive Übernahme in Nordamerika | Langfristig (≥ 4 Jahre) |

| Low-Code- / No-Code-Plattformen demokratisieren die digitale Transformation | +2.1% | Global, mit Unternehmenseinführung in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Boom bei Cloud-first-IT-Ausgaben in Unternehmen

Organisationen verlagern ihre Budgets von lokaler Hardware hin zu cloudnativen Plattformen, die KI-Workloads und hybride Arbeitsmodelle unterstützen. So löste Amazon Web Services mit seinem KI-Assistenten Amazon Q mehr als 1 Million interne Entwicklerfragen und sparte dabei 450.000 Stunden manuellen Aufwands. [1]Swami Sivasubramanian, „Amazon Q steigert die Entwicklerproduktivität”, Über Amazon, aboutamazon.comCloud-Ökonomie verkürzt Beschaffungszyklen und verlagert Ausgaben von Investitions- zu Betriebsbudgets, was schnellere Experimente ermöglicht. Strategische Vereinbarungen, wie die Partnerschaft von Microsoft mit Coca-Cola, zeigen, wie generative KI-Dienste auf skalierbaren Cloud-Grundlagen aufbauen. Da Unternehmen Cloud-Infrastruktur als unverzichtbar betrachten, erweitern Anbieter regionale Rechenzentren, um souveränen Datenanforderungen zu entsprechen.

Zunehmende KI/ML-Integration in Geschäftsfunktionen

KI entwickelt sich von Pilotprojekten hin zu skalierten Produktionseinsätzen. Goldman Sachs führte KI-Assistenten in mehreren Abteilungen ein, und UnitedHealth Group verwaltet mehr als 1.000 KI-Anwendungsfälle, die Abrechnungs- und klinische Entscheidungsprozesse automatisieren. Führende Unternehmen aus Verteidigung, Industrie und Einzelhandel replizieren dieses Muster und integrieren generative Modelle in Design-, Wartungs- und Kundenerlebnis-Workflows. Die Weiterqualifizierung der Belegschaft und Datenverwaltungsrahmen reifen parallel heran, wodurch KI zu einer Kernkompetenz statt eines experimentellen Zusatzes wird.

5G-gestützte Echtzeit-Datenanwendungsfälle

Niedriglatenz-5G-Konnektivität erschließt Anwendungen, die in 4G-Netzwerken unpraktisch waren. Mercedes-Benz setzt privates 5G ein, um die vorausschauende Wartung an Montagelinien zu unterstützen. Fernpatientenüberwachung und Telemedizin stützen sich auf hochauflösende Videostreams über 5G-Verbindungen und erweitern den Gesundheitszugang in ländlichen Regionen. Bergbau-, Landwirtschafts- und Logistikunternehmen führen 5G-IoT-Sensoren ein, die Echtzeit-Analysemodule speisen und so Sicherheit und Anlagenauslastung verbessern.

Verpflichtende Digitalisierung der ESG-Berichterstattung

Die EU-Richtlinie zur unternehmerischen Nachhaltigkeitssorgfaltspflicht schreibt die Erfassung von Scope-3-Emissionen vor und veranlasst Unternehmen zur Einführung von Blockchain-gestützter Rückverfolgbarkeit und KI-Analysen. Die XCEED-Plattform von Renault, die gemeinsam mit IBM entwickelt wurde, verarbeitet 500 Compliance-Transaktionen pro Sekunde.[2]Ginni Rometty, „Renault und IBM starten XCEED”, IBM Newsroom, ibm.comDer Druck der Investoren auf Nachhaltigkeitsberichte nimmt zu und macht die ESG-Digitalisierung zu einer Angelegenheit auf Vorstandsebene statt zu einer bloßen Pflichtübung.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Bindung durch technische Altlasten | -3.8% | Global, mit stärkeren Auswirkungen in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Mangel an Cybersicherheitsfachkräften und Lohninflation | -2.9% | Global, mit akutem Mangel in Nordamerika und dem asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Fragmentierung digitaler Identitäten | -1.6% | EU führend, Ausweitung auf globale Märkte | Langfristig (≥ 4 Jahre) |

| Datenlücken bei Scope-3-Emissionen für ESG-Prüfungen | -1.2% | Global, mit strengeren Anforderungen in der EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Bindung durch technische Altlasten

Unternehmen verwenden bis zu 80 % ihrer IT-Budgets für die Wartung jahrzehntealter Systeme, was die Mittel für Innovationen reduziert. ServiceNow stellte fest, dass veraltete Anwendungen jährlich 40.000 USD pro System kosten und wöchentlich 17 Mitarbeiterstunden beanspruchen.[3]Bill McDermott, „Altsysteme kosten Zeit und Geld”, ServiceNow Pressemitteilung, servicenow.comBehörden veranschaulichen das Problem, indem sie den Großteil ihrer IT-Ausgaben von 100 Milliarden USD für Altsysteme aufwenden. Die daraus resultierende technische Schuld erhöht das Cybersicherheitsrisiko, da veraltete Software über keine modernen Schutzmaßnahmen verfügt.

Mangel an Cybersicherheitsfachkräften und Lohninflation

Ein weltweiter Mangel von 3,4 Millionen Cybersicherheitsspezialisten treibt die Gehälter für Führungspositionen in den Vereinigten Staaten auf 138.500–585.000 USD. Ähnliche Engpässe in Singapur treiben die Analystengehälter auf über 121.500 USD. Kleine Unternehmen haben Schwierigkeiten, Sicherheitsprogramme zu besetzen, und sind auf Managed-Service-Anbieter angewiesen, während große Unternehmen KI-gesteuerte Sicherheitsautomatisierung einsetzen, um Personalengpässe zu überbrücken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: KI und ML treiben die Unternehmenseinführung voran

KI und ML entfielen im Jahr 2025 auf 28,05 % des Marktanteils für digitale Transformation, und das Segment wird voraussichtlich mit einer CAGR von 23,9 % wachsen, was bestätigt, dass datengesteuerte Automatisierung ein strategischer Differenzierungsfaktor ist. Dieser Teil der Marktgröße für digitale Transformation wird durch Unternehmen angetrieben, die Chatbots, Empfehlungsmaschinen und Modelle zur vorausschauenden Wartung skalieren. Produktionseinsätze bei Goldman Sachs und Lockheed Martin verdeutlichen den Wandel von Pilotprojekten hin zu unternehmenskritischen Systemen. Extended-Reality-Tools erzielen bei Industriemitarbeitern eine um 275 % höhere Trainingsretention, während Blockchain-Lösungen wie Walmarts Lebensmittel-Rückverfolgungsnetzwerk Herkunftsprüfungen von 7 Tagen auf 2,2 Sekunden verkürzen.

Eine parallele Welle von Edge-Computing-Clustern verarbeitet Daten in Sensornähe, um Cloud-Latenzprobleme zu vermeiden. Mit digitalen Zwillingen synchronisierte Industrieroboter ermöglichen eine kontinuierliche Prozessoptimierung in Automobil- und Elektronikwerken. Additive Fertigungslinien nutzen Echtzeit-Drucke von Werkzeugkomponenten, um Ausfallzeiten zu reduzieren. Zusammen vertiefen diese Technologien die Marktdurchdringung der digitalen Transformation in der Schwerindustrie.

Nach Bereitstellungsmodell: Cloud-Dominanz beschleunigt sich

Cloud-Lösungen hielten im Jahr 2025 einen Marktanteil von 62,65 % am Markt für digitale Transformation und werden bis 2031 mit einer CAGR von 22,1 % wachsen. Dieser Anteil an der Marktgröße für digitale Transformation korreliert mit den milliardenschweren Rechenzentrumsbauten der Hyperscaler. AWS' Projekt Rainier bündelt Trainium-2-Chips zum leistungsstärksten KI-Trainingscomputer der Welt. Microsofts Infrastrukturausgaben von 80 Milliarden USD unterstreichen die eskalierenden Investitionszyklen. Unternehmen behalten lokale Knoten für regulierte Workloads bei, doch hybride Architekturen florieren; Oracles Vereinbarung mit Google Cloud ermöglicht bidirektionale Niedriglatenzverbindungen ohne Egress-Gebühren.

Cloud-Ökonomie zieht auch kleine Unternehmen an, denen Investitionsbudgets für Server fehlen. Pay-as-you-go-Modelle richten Kosten an der Nutzung aus, und regionale Verfügbarkeitszonen erfüllen Datenschutzanforderungen. Im Laufe der Zeit veranlassen Bedenken hinsichtlich der Plattformabhängigkeit viele Unternehmen dazu, Microservices über mehrere Clouds zu verteilen, was die Nachfrage nach plattformübergreifenden Orchestrierungstools schafft.

Nach Unternehmensgröße: Großunternehmen treiben die Einführung voran

Großunternehmen hielten im Jahr 2025 einen Marktanteil von 71,62 % am Markt für digitale Transformation und verzeichnen dennoch eine CAGR von 22,7 %. Unilevers „Operations-Metaverse” spiegelt seine globalen Fabriken und die Lieferkette digital wider und ermöglicht eine kontinuierliche Optimierung. Diese Ressourcen ermöglichen parallele Workstreams zur digitalen Transformation in den Bereichen Finanzen, Personal, Fertigung und Marketing. Sie fördern auch Multi-Vendor-Beschaffungsstrategien, die die Abhängigkeit von einzelnen Plattformen verringern und den Wettbewerbsdruck auf die Preisgestaltung erhöhen.

Kleine und mittlere Unternehmen holen durch Low-Code-Systeme und Cloud-SaaS auf, die anfängliche Hardware-Investitionen überflüssig machen. Dennoch verlangsamen Lücken bei der Cybersicherheitsbesetzung und veraltete Datensilos ihren Fortschritt. Kollektive Einkaufskonsortien und Managed Services entstehen, um Kosten- und Qualifikationshürden für das KMU-Segment zu überwinden.

Nach Branchenvertikale: Das Gesundheitswesen eilt voraus

Das Gesundheitswesen wächst mit einer CAGR von 21,6 % am schnellsten, da Vorschriften zu digitalen Patientenakten und die Einführung von Telemedizin zunehmen. Partners HealthCare sparte 10 Millionen USD und reduzierte Wiederaufnahmen um 44 %, indem IoT-Geräte mit KI-Analysen integriert wurden. Pharmaunternehmen setzen maschinelles Lernen zur Zielidentifikation und Bereinigung von Studiendaten ein und verkürzen so die Zeitspannen bei der Arzneimittelentwicklung. Medizingeräteherstellern integrieren Sensoren zur kontinuierlichen Patientenüberwachung, während Krankenhäuser KI-Chatbots zur Triage von Anfragen einsetzen.

BFSI bleibt mit einem Anteil von 23,42 % im Jahr 2025 der größte Umsatzbeitrag und modernisiert Kernbankensysteme, Betrugsanalysen und digitale Geldbörsen-Ökosysteme. Die Fertigung setzt auf digitale Zwillinge und KI zur vorausschauenden Wartung, um Ausfallzeiten zu reduzieren. Einzelhandelsketten nutzen Computer Vision und Edge Computing für die Regalüberwachung und personalisierte Angebote. Energieversorger verbinden intelligente Zähler mit IoT-Plattformen, die Netzlasten ausgleichen, und Behörden führen nationale digitale Identitätsdienste ein.

Geografische Analyse

Nordamerika sicherte sich im Jahr 2025 einen Marktanteil von 31,95 % am Markt für digitale Transformation, gestützt durch tiefe Risikokapitalpools und die Nähe zu den Hauptsitzen der Hyperscale-Cloud-Anbieter. Allein Texas beherbergt eine Rechenzentrumsexpansion im Wert von 500 Milliarden USD mit NVIDIA-Supercomputern sowie Texas Instruments' Chipwerk im Wert von 30 Milliarden USD, das Tausende von Technologiearbeitsplätzen schafft. Bundes- und Landesbehörden setzen KI-Assistenten wie „Humphrey” ein, um Verwaltungsaufgaben zu automatisieren und die Nachfrage weiter anzukurbeln. Grenzüberschreitende Initiativen im Rahmen des USMCA unterstützen die Digitalisierung der Fertigung in Kanada und Mexiko.

Der asiatisch-pazifische Raum verzeichnet mit einer CAGR von 22,0 % das schnellste Wachstum aufgrund umfangreicher staatlicher Infrastrukturprogramme und mobilfirstem Verbraucherverhalten. Digitale Geldbörsen machen fast 70 % der E-Commerce-Zahlungen aus und verdeutlichen die Sprungkurven der Region bei der Einführung neuer Technologien. Indien, Japan und Südkorea formulieren jeweils nationale KI-Strategien, während Australiens Queensland 1,2 Milliarden AUD (800 Millionen USD) für souveräne Cloud-Dienste bereitgestellt hat. Zusammen erweitern diese Maßnahmen den adressierbaren Markt für digitale Transformation.

Europa betont die digitale Souveränität im Rahmen von eIDAS 2.0 und schreibt bis 2027 die universelle Akzeptanz europäischer digitaler Identitätsbrieftaschen vor. Deutschlands EuroStack-Programm prognostiziert Investitionen von 300 Milliarden EUR zur Lokalisierung von Rechenstacks bis 2035. Die Migration Schleswig-Holsteins weg von proprietärer Software zeigt die praktische Umsetzung von Souveränitätsidealen. Südamerika sowie der Nahe Osten und Afrika liegen hinter den führenden Regionen zurück, verzeichnen jedoch steigende ausländische Investitionen in Glasfasernetze, Cloud-Regionen und 5G-Rollouts, die neue Servicemöglichkeiten erschließen.

Regulatorisches Umfeld

Digitale Transformationsprogramme werden zunehmend durch zweckgebundene nationale Rahmenwerke und supranationale Regelwerke geprägt, die Cloud-, KI-, Identitäts- und Modernisierung kritischer Infrastrukturen regeln. Vietnam hat im Dezember 2025 ein Gesetz zur digitalen Transformation verabschiedet, das am 1. Juli 2026 in Kraft tritt. Das Gesetz schafft eine Grundlage für digitale Regierungsführung und die digitale Wirtschaft zusammen mit nationalen technischen Standards, was die Compliance-Anforderungen für Interoperabilität, Datenverarbeitung und die Digitalisierung des öffentlichen Sektors erhöht. In der EU fügt der Rechtsrahmen des KI-Gesetzes Governance- und Transparenzpflichten hinzu, wobei die Transparenzregeln für August 2026 zur Umsetzung vorgesehen sind, und die Europäische Kommission hat einen Vorschlag für ein Digital-Omnibus-Paket (COM(2025)837) vorangetrieben, das die Vereinfachung und Angleichung der Compliance über wichtige digitale Vorschriften hinweg zum Ziel hat.

Die Aufsicht im öffentlichen Sektor und Maßnahmen zur Infrastrukturbefähigung beeinflussen ebenfalls die DX-Ausführungsmodelle und die Beschaffung. Portugal hat im April 2026 das Decreto-Lei Nr. 85/2026 erlassen, um das Netzwerk zur Vereinfachung und Technologie des Staates einzurichten, einschließlich einer vorherigen Genehmigung für staatliche IT-Projekte mit einem Wert von über 2 Mio. EUR, was die zentrale Kontrolle über große digitale Programme verstärkt. In den Vereinigten Staaten unterstützt eine Anweisung vom Juli 2025 zur Beschleunigung der föderalen Genehmigungsverfahren für Hochspannungsübertragung und KI-integrierte Rechenzentrumsinfrastruktur die rechenintensive Modernisierung. Maßnahmen zur Spektrum- und Breitbandpolitik, einschließlich der Freigabe von 800 MHz Spektrum für kommerzielle Mobilfunkdienste im Rahmen des Public Law 119-21, wirken sich ebenfalls auf 5G-fähige Echtzeit-Datenanwendungsfälle aus, die Unternehmen in ihre DX-Roadmaps einbeziehen.

Wertschöpfungskettenanalyse

Die DX-Wertschöpfungskette umfasst Infrastruktur und Plattformen (Hyperscale- und souveräne Cloud-Regionen, Netzwerke einschließlich 5G, Edge-Computing und Rechenzentren), zentrale Softwareebenen (KI/ML-Tools, Datenplattformen, Cybersicherheit, Low-Code/No-Code und Integrationsmiddleware) sowie die nachgelagerte Bereitstellung (Systemintegratoren, Managed Services und branchenspezifische Lösungsanbieter), die Transformationsprogramme über BFSI, Gesundheitswesen, Fertigung und öffentliche Verwaltung hinweg operativ umsetzen. Die Nachfrage wird durch Multi-Vendor-Cloud- und KI-Strategien sowie durch regulierte Workload-Anforderungen geprägt, die Hybrid- und On-Premises-Knoten relevant halten, während Großunternehmen weiterhin komplexe Modernisierungsprogramme mit mehrjährigen Portfolios über Anwendungen, Daten und Betriebsmodelle hinweg betreiben.

Vorgelagerte Engpässe treten zunehmend in der physischen und operativen Lieferkette für KI- und Cloud-Infrastruktur auf und nicht bei der Softwareverfügbarkeit. Bis zum ersten Quartal 2026 wurden Engpässe bei mehreren Infrastrukturkomponenten wie Stromkomponenten, Optik, Kühlinfrastruktur, Helium und Substratmaterialien gemeldet, wobei die Lieferzeiten bis zu 128 Wochen erreichten. Diese Lücken können den Ausbau von Rechenzentren und Netzwerken verzögern und die DX-Reihenfolge in Richtung Modernisierung, Datenbereitschaft und Sicherheitshärtung verschieben. Dienstleister und Unternehmen reagieren, indem sie Architekturen auf Resilienz hin neu gestalten, einschließlich stärker verteilter Edge-to-Cloud-Muster, und indem sie sich zunehmend auf Plattform-Ökosysteme und Managed Services stützen, um den Mangel an Cyber-Talenten und die steigende operative Komplexität auszugleichen.

Wettbewerbslandschaft

Der Wettbewerb bleibt moderat, da kein einzelner Anbieter mehr als ein Drittel des Gesamtumsatzes auf sich vereint, obwohl Hyperscaler über Skalenvorteile verfügen. Microsoft verknüpft seinen Investitionsplan von 80 Milliarden USD mit Co-Innovationsvereinbarungen bei Coca-Cola, Siemens und BlackRock. AWS kontert mit Projekt Rainier und einem Beschleunigerfonds von 230 Millionen USD für KI-Startups, die Workloads auf seine Dienste lenken. Google Cloud wirbt leitende Führungskräfte von Wettbewerbern ab, um seine KI-Geschäftseinheit auszubauen, und setzt sich für Open-Source-Sicherheitstools ein.

Spezialisierte KI-Anbieter und Low-Code-Anbieter greifen Nischen an, die die großen Anbieter übersehen. OutSystems, Mendix und Retool ermöglichen es Fachexperten, Anwendungen mit minimalem Programmieraufwand zu erstellen – eine Verschiebung, die die Abhängigkeit von Unternehmen von den Professional-Service-Teams großer Anbieter verringern könnte. Anmeldungen von geistigem Eigentum im Bereich generativer KI beschleunigen sich, da Unternehmen um defensive Wettbewerbsvorteile wetteifern. Gleichzeitig konkurrieren Multi-Cloud-Orchestrierungs-Startups darum, Workloads über AWS-, Azure-, Google- und Oracle-Infrastrukturen zu harmonisieren.

Regulierte Branchen erschweren die Wettbewerbsdynamik, indem sie lokales Hosting verlangen, was regionale Cloud-Allianzen und souveräne Stack-Angebote fördert. Infolgedessen erweitern Marktführer ihre Portfolios um Compliance-Toolkits und lokale Partnerschaften, wie Oracles Zusammenarbeit mit Google Cloud zur Erfüllung von Datenschutzanforderungen im Finanzdienstleistungsbereich zeigt.

Marktführer der digitalen Transformation (DX)

Accenture PLC

Google LLC (Alphabet Inc.)

Siemens AG

IBM Corporation

Microsoft Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Agentische KI und autonome Betriebsabläufe schaffen einen klaren Freiraum, in dem Unternehmen nach paketierten Ansätzen suchen, die Cloud-Plattformen, Governance und Umsetzungskapazitäten kombinieren, um von Pilotprojekten zur skalierten Produktion zu gelangen. Accenture und Google Cloud haben ihre Partnerschaft im April 2026 mit dem Gemini Enterprise Acceleration Program erweitert, was die Nachfrage nach spezialisierten KI-Agenten widerspiegelt, die innerhalb unternehmerischer Kontrollen laufen können. IBM und Google Cloud gaben im Juni 2026 ebenfalls eine neue Google Cloud Practice bekannt, um Kernsysteme zu modernisieren und die KI-Bereitstellung zu skalieren. Zusammen deuten diese Schritte auf eine Verschiebung der Kaufkriterien hin zu wiederverwendbaren Architekturen, kontrollierbaren Agenten-Frameworks und herstellerübergreifenden Bereitstellungsmodellen hin, die die Integrationsreibung verringern und die Zeit bis zur Wertschöpfung in Funktionen wie Kundenerfahrung, Finanzen und IT-Betrieb verkürzen.

Die Modernisierung von Telekommunikation und digitaler Infrastruktur ist ein weiterer Chancenbereich, da sie KI-Workloads und Edge-Anwendungsfälle über standardisierte Architekturen und neue Kapazitätsinvestitionen mit der Unternehmensdigitalisierung verbindet. TM Forum-Mitglieder haben im Juni 2026 eine KI-native Open-Digital-Architecture-Roadmap für autonome Telekommunikation gestartet, und e& hat sich mit dem TM Forum auf einen Bauplan für autonome Netzwerke abgestimmt, was herstellerunabhängige Implementierung und Interoperabilität unterstützt. Auf der Kapazitätsseite kündigte die KT Corporation im Juli 2026 einen Dreijahresplan über 18 Billionen KRW an, um ein KI-zentriertes Plattformunternehmen zu werden, einschließlich 5 Billionen KRW, die für 1 GW an KI-Rechenzentrumskapazität vorgesehen sind, und 1 Billion KRW für den Ausbau von Seekabeln. Dies verstärkt die Nachfrage nach DX-Angeboten, die mit Rechenleistung, Konnektivität und Datenschwerkraft über Regionen hinweg verbunden sind.

Aktuelle Branchenentwicklungen

- Juli 2026: Accenture hat Accenture Edge gestartet, eine Geschäftseinheit, die sich in Zusammenarbeit mit Google Cloud darauf konzentriert, agentische KI-Lösungen für Unternehmen des Mittelstands bereitzustellen. Dieser Schritt verpackt die Transformationsbereitstellung mit Hyperscaler-Tools, um Bereitstellungszyklen zu verkürzen und die Akzeptanz agentischer KI über frühe Anwender aus Großunternehmen hinaus zu erweitern.

- Juni 2025: AWS hat Project Rainier gestartet, bei dem Trainium-2-Chips in einem groß angelegten KI-Trainingssystem zusammengefasst werden, das als bedeutender Fortschritt in der KI-Rechenleistung positioniert ist. Diese Erweiterung stärkt die von Hyperscalern geführte Infrastrukturökonomie, die cloud-first orientierte Modernisierung und produktive Unternehmens-KI-Bereitstellungen untermauert.

- November 2024: AWS bildete die Generative AI Partner Innovation Alliance, um sein Generative AI Innovation Center durch ein erweitertes Partner-Ökosystem zu skalieren. Die Initiative erhöhte die Bereitstellungskapazität für Unternehmens-KI-Programme durch die Formalisierung der partnergeführten Lösungsentwicklung, Integration und Bereitstellungsunterstützung.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie wird der Markt für digitale Transformation als Ausgaben von Unternehmen und dem öffentlichen Sektor für Technologien und zugehörige Dienstleistungen definiert, die Prozesse, Kundenerfahrungen und den IT-Betrieb durch Cloud-, Daten- und automatisierungsgesteuerten Wandel modernisieren.

Ausschlüsse vom Umfang: Reine Verbrauchergeräte und eigenständige Ausbauten von Telekommunikationsnetzen sind ausgeschlossen, sofern sie nicht als Teil eines unternehmerischen Programms zur digitalen Transformation erworben werden.

Übersicht der Segmentierung

- Nach Technologie

- KI und ML

- Extended Reality (VR/AR)

- Internet der Dinge (IoT)

- Industrieroboter

- Blockchain

- Digitaler Zwilling

- Additive Fertigung / Industrieller 3D-Druck

- Edge Computing

- Sonstige

- Nach Bereitstellungsmodell

- Cloud

- On-Premises

- Hybrid

- Nach Unternehmensgröße

- Großunternehmen

- Kleine und mittlere Unternehmen (KMU)

- Nach Branchenvertikale

- BFSI

- Gesundheitswesen und Biowissenschaften

- Fertigung und Industrie

- Einzelhandel und E-Commerce

- Energie und Versorgungsunternehmen

- Automobil und Transport

- Regierung und öffentlicher Sektor

- Sonstige (Medien, Bildung usw.)

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Ägypten

- Übriges Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Desk Research

Desk Research wurde eingesetzt, um die Marktgrenzen festzulegen, die Wertschöpfungskette abzubilden und die Basissignale zu sammeln, die für einen sauberen Modellaufbau erforderlich sind. Wir stützten uns auf öffentliche Quellen wie das US Census Bureau und das Bureau of Economic Analysis für den Kontext der Unternehmensinvestitionen, die International Telecommunication Union für Konnektivitätsindikatoren, die OECD für Kennzahlen zur digitalen Wirtschaft und die Weltbank für Makrovariablen, die bei der Normalisierung verwendet wurden.

Um dies in Eingaben für die Marktdimensionierung zu übersetzen, haben wir außerdem Unternehmensberichte und Investorenpräsentationen ausgewertet, um Umsatzmischungen, Partner-Ökosysteme und typische Vertragsmuster über Software, Dienstleistungen und Infrastruktur zu verstehen, die Transformation ermöglichen. Patentdatenbanken wurden geprüft, um zu erkennen, wo die Aktivität in den Bereichen KI, Automatisierung und industrielle Digitalisierung zunimmt, und eine Datenbank auf Sendungsebene für Import-Export wurde selektiv verwendet, um die hardwarebezogene Nachfrage dort zu plausibilisieren, wo sie mit Unternehmensprojekten verknüpft ist. Diese Desk-Research-Quellen sind beispielhaft, und viele weitere öffentliche Datensätze und Veröffentlichungen wurden ebenfalls herangezogen, um Datenpunkte zu erfassen, zu validieren und zu klären.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich darauf zu validieren, was tatsächlich im Rahmen von Budgets für digitale Transformation beschafft wird, wie sich die Ausgaben auf Cloud, Sicherheit, Daten und Automatisierung aufteilen und wie sich das Preis- und Verlängerungsverhalten entwickelt. Wir sprachen mit einer Mischung aus Lösungsanbietern, Systemintegratoren und IT- und Geschäftsverantwortlichen auf Käuferseite in APAC, EMEA und Amerika, und die Gespräche wurden genutzt, um das Timing der Einführung, Austauschzyklen und den Anteil der Projekte zu bestätigen, die transformationsgetrieben sind, im Vergleich zu routinemäßigen IT-Upgrades.

Verteilung der Befragten der Primärforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 36 % | CXOs: 14 % | APAC: 45 % |

| Mid-Tier: 45 % | Funktions-/Bereichsleiter: 31 % | EMEA: 37 % |

| Kleinere Akteure: 19 % | Manager: 55 % | Amerika: 18 % |

Marktdimensionierung & Prognose

Die Dimensionierung beginnt mit einem Top-Down-Ansatz, bei dem die gesamten IKT- und Digitalausgabenpools nach Region rekonstruiert und dann anhand von Akzeptanz- und Durchdringungssignalen gefiltert werden, die mit Transformationsprogrammen über alle Branchen hinweg verbunden sind. Das Modell wird dann mithilfe selektiver Bottom-up-Näherungen überprüft, wie z. B. Stichproben von Anbieterumsatzmischungen, Rückmeldungen von Vertriebskanälen zu Geschäftsvolumina und durchschnittlichen Vertragswertspannen, multipliziert mit einer angemessenen Anzahl aktiver Programme, und größere Lücken werden mit dokumentierten Annahmen angepasst.

Zu den wichtigsten Eingaben, die in das Modell einfließen, gehören die Intensität der Cloud-Einführung und das Migrationstempo, mit Modernisierungsprojekten verbundene Cybersicherheitsausgaben, die Einführungsraten von Unternehmens-KI und -Analytik, der Anteil der Workloads, die in industriellen Umgebungen zu Edge und IoT wandern, sowie die Dienstleistungsintensität (Implementierung und Managed Services) als Anteil am Gesamtprogrammwert. Wo die länderspezifischen Daten uneinheitlich sind, verwenden wir Proxy-Indikatoren wie digitale Bereitschaft, IT-Ausgaben pro Mitarbeiter im Unternehmen und regionale Branchenmischung, die anschließend durch Interview-Feedback abgeglichen werden. Für die Prognose wird eine Szenarioanalyse verwendet, mit einem Basisszenario, das an das erwartete Wachstum der Cloud- und KI-Budgets gekoppelt ist, und die Szenarien werden anhand von Primärfeedback zu Projektverschiebungen, Preisänderungen und regulatorisch bedingten Digitalisierungszeitplänen angepasst.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden durch Triangulation über unabhängige Signale validiert, wie z. B. die Richtung regionaler IT-Ausgaben, gemeldete Auftragsbestände und Buchungskommentare sowie Veränderungen bei der Einstellung digitaler Fachkräfte und den Programmpipelines. Wir führen Abweichungsprüfungen auf regionaler und wichtiger Technologieebene durch, und Ausreißer werden erneut getestet, indem Annahmen überprüft, der Quellenkontext neu geprüft und Experten erneut kontaktiert werden, wenn eine Verschiebung nicht durch sichtbare Marktereignisse erklärt werden kann.

Vor der Freigabe durchlaufen Modell und Erzählung eine mehrstufige Analystenprüfung, damit die Einheitenlogik, Währungsumrechnungen und die zeitliche Ausrichtung konsistent sind. Der Bericht wird jährlich aktualisiert, und zwischenzeitliche Aktualisierungen werden vorgenommen, wenn wesentliche Ereignisse eintreten, wie z. B. größere politische Änderungen, große makroökonomische Schocks oder klare technologische Umbrüche. Unmittelbar vor der Auslieferung wird ein abschließender Durchgang durchgeführt, damit Kunden die aktuellste verfügbare Sicht erhalten.

Vergleich der Marktgröße für digitale Transformation von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Schätzungen für digitale Transformation unterscheiden sich oft, da sich die Marktgrenze je danach verschieben kann, ob angrenzende IT-Ausgaben mitgezählt werden, wie Cloud und Dienstleistungen gebündelt werden und welches Jahr als Ausgangspunkt behandelt wird. Unterschiede zeigen sich auch, wenn Unternehmen unterschiedliches Währungstiming, unterschiedliche Inflationsbehandlung und unterschiedliche Annahmen darüber verwenden, wie schnell KI-gesteuerte Programme von Pilotprojekten zu skalierten Bereitstellungen übergehen.

Die Tabelle verweist auf eine Streuung, die hauptsächlich durch Umfang und Zählregeln bedingt ist, insbesondere in Bezug darauf, was als Transformationsausgaben im Gegensatz zu routinemäßigem IT-Betrieb behandelt wird. Einige Studien stützen sich auf aggressive Szenarien für Unternehmens-KI und beziehen breitere Kategorien wie allgemeine IT-Dienstleistungen ein, während andere eine engere, rein technologiebasierte Sichtweise beibehalten und möglicherweise die Dienstleistungsintensität, die Käufer in realen Programmen melden, nicht vollständig validieren.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 2,01 Billionen USD (2026) | |

| Globaler Forschungsverlag A | 1,30 Billionen USD (2025) | Verwendet 2025 als Basisjahr und eine engere Auslegung, die transformationsbezogene Dienstleistungen und Multi-Technologie-Programme unterzählen kann, was den Wert im Vergleich zu einem Umfang, der die vollständigen Programmausgaben abbildet, komprimiert. |

| Branchen-Forschungsportal B | 1,49 Billionen USD (2025) | Wendet häufig schnellere Wachstumsannahmen für breite Technologiekategorien an und kann allgemeine IKT-Kategorien vermischen, was die Gesamtsummen je danach verschieben kann, wie viel nicht transformationsbezogene IT-Ausgaben erfasst werden. |

Die Tabelle zeigt, dass ein Großteil des Unterschieds auf die Wahl des Basisjahres und darauf zurückgeht, was als programmgetriebene Ausgaben behandelt wird, und im Modell von Mordor Intelligence wird die Summe so gebildet, dass Transformationsbudgets nur dann gezählt werden, wenn sie definierten Technologie- und Dienstleistungsaktivitäten zugeordnet werden können, die mit Modernisierungsprogrammen verbunden sind. Mit dieser Klarheit können Nutzer die Zahl auf praktische Treiber wie das Tempo der Cloud-Migration, die Dienstleistungsintensität und das regionale Einführungstiming zurückführen, und die Schritte können wiederholt werden, wenn sich die Bedingungen ändern.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für digitale Transformation?

Der Markt für digitale Transformation hat im Jahr 2026 einen Wert von 2,01 Billionen USD.

Wie schnell wird der Markt für digitale Transformation wachsen?

Es wird prognostiziert, dass er mit einer CAGR von 21,55 % wächst und bis 2031 einen Wert von 5,33 Billionen USD erreicht.

Welches Technologiesegment führt den Markt für digitale Transformation an?

KI- und ML-Technologien dominieren mit einem Anteil von 28,05 % und einer CAGR-Prognose von 23,9 %.

Welches Bereitstellungsmodell ist am beliebtesten?

Cloud-Implementierungen entfallen auf 62,65 % der aktuellen Ausgaben und wachsen mit einer CAGR von 22,1 %.

Welche Region weist das höchste Wachstumspotenzial auf?

Der asiatisch-pazifische Raum wird voraussichtlich mit einer CAGR von 22,0 % wachsen, bedingt durch groß angelegte digitale Infrastrukturprogramme.

Was ist die größte Herausforderung bei der digitalen Transformation?

Technische Altlasten beanspruchen bis zu 80 % der IT-Budgets und verlangsamen Modernisierungsbemühungen bei gleichzeitiger Erhöhung von Sicherheitsrisiken.

Seite zuletzt aktualisiert am: